Oro oggi: perché il gold non sta seguendo le regole tradizionali

Analisi completa sul mercato dell’oro nel 2026: Fed, Treasury, dollaro forte, banche centrali, flussi istituzionali e previsioni di prezzo secondo WisdomTree e Wall Street.

Oro in calo: cosa sta pesando davvero sul prezzo del gold

Dopo avere aggiornato nuovi massimi storici tra la fine del 2025 e l’inizio del 2026, l’oro ha attraversato una fase di correzione molto più intensa rispetto a quanto molti investitori si aspettassero

Oro 2026: correzione del prezzo gold dopo i massimi storici

I risultati passati non sono indicativi di quelli futuri

Tra i massimi registrati nel primo trimestre del 2026 e le settimane successive, ha perso oltre il 20%, entrando in una fase di volatilità molto diversa rispetto al rally quasi lineare osservato nei trimestri precedenti.

Il movimento non è arrivato in modo casuale. Nel giro di poche settimane il mercato è stato “costretto” ad iniziare a prezzare uno scenario macroeconomico sensibilmente diverso rispetto a quello che ne aveva sostenuto la corsa nella seconda metà del 2025.

Il primo fattore riguarda la politica monetaria americana.

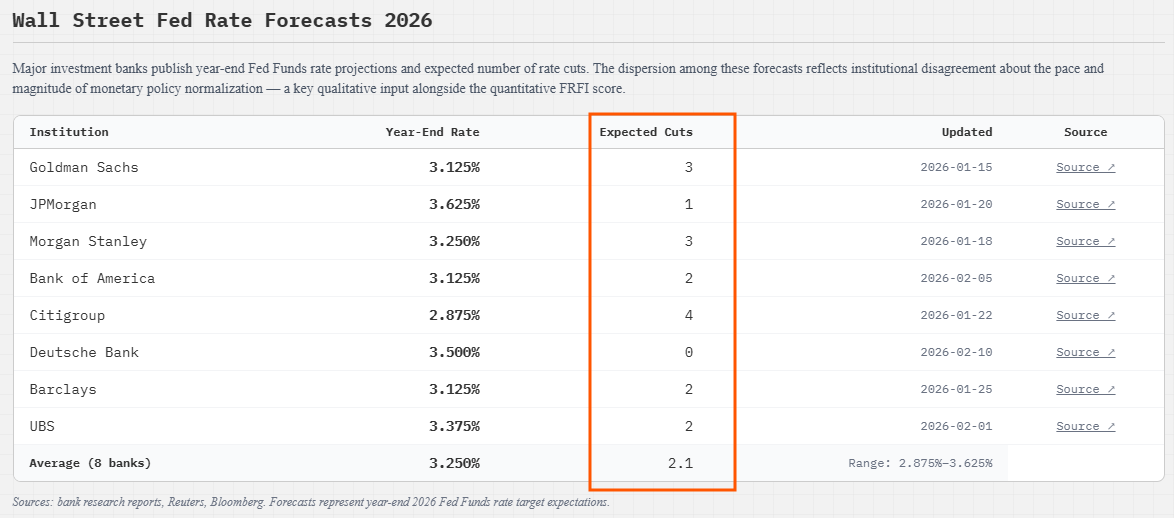

A inizio anno i mercati scontavano fino a quattro tagli dei tassi da parte della Federal Reserve nel corso del 2026

Fed e tassi USA: le aspettative di Wall Street a inizio 2026

I risultati passati non sono indicativi di quelli futuri

Oggi le aspettative si sono drasticamente ridimensionate con il mercato che sta progressivamente rinviando la tempistica dei tagli

Fed e tassi USA: le aspettative di Wall Street a inizio 2026

I risultati passati non sono indicativi di quelli futuri

mentre alcuni operatori hanno ricominciato a prendere in considerazione perfino la possibilità di un ulteriore rialzo dei tassi nel caso in cui l’inflazione dovesse restare persistente.

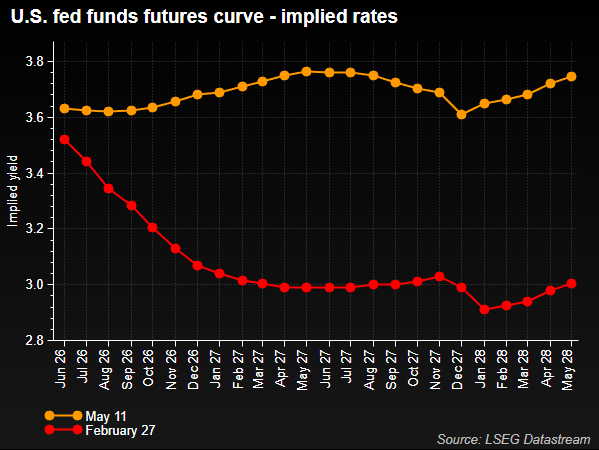

Il cambio di scenario si è riflesso immediatamente sul mercato obbligazionario americano.

Il rendimento del Treasury decennale USA, che nei mesi precedenti era sceso sotto il 4%, è tornato stabilmente sopra il 4,3%, avvicinandosi ai livelli più elevati degli ultimi mesi

Prezzo oro e rendimenti Treasury: andamento a confronto

Prezzo oro e rendimenti Treasury: andamento a confronto

I risultati passati non sono indicativi di quelli futuri

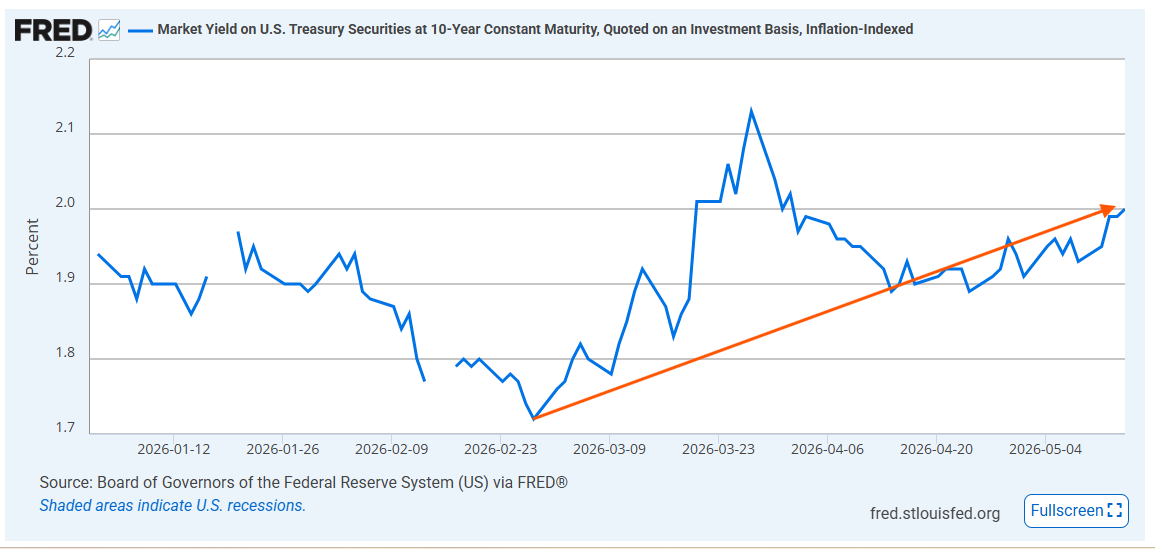

Ancora più importante è stata la risalita dei rendimenti reali americani, cioè i rendimenti obbligazionari al netto delle aspettative inflazionistiche, storicamente una delle variabili più correlate all’andamento dell’oro

Prezzo oro e rendimenti reali USA a confronto

I risultati passati non sono indicativi di quelli futuri

Quando i rendimenti reali salgono, detenere oro diventa relativamente meno interessante perché il mercato può ottenere ritorni più elevati da strumenti obbligazionari considerati sicuri.

Parallelamente si è rafforzato anche il dollaro.

Il Dollar Index (DXY), che misura la forza della valuta americana contro un paniere di valute internazionali, è risalito di circa il 7% dai minimi di febbraio, registrando una delle accelerazioni più forti degli ultimi trimestri

DXY e gold a confronto nel 2026

I risultati passati non sono indicativi di quelli futuri

Storicamente il rapporto tra dollaro e oro tende a essere inverso:

- un dollaro forte rende il gold più costoso per gli investitori internazionali;

- aumenta la pressione sulle commodity denominate in valuta americana;

- riduce “l’urgenza” di cercare asset alternativi al cash statunitense.

A complicare ulteriormente il quadro sono arrivate anche le tensioni energetiche.

Il petrolio Brent è salito di oltre il 40% rispetto ai minimi registrati all’inizio del 2026, sostenuto dalle tensioni in Medio Oriente e dai timori di interruzioni dell’offerta globale

Oro e petrolio Brent: la relazione tra energia e gold nel 2026

I risultati passati non sono indicativi di quelli futuri

Il rialzo dell’energia ha contribuito a riaccendere le aspettative inflazionistiche, rafforzando l’idea di una Federal Reserve costretta a mantenere tassi elevati più a lungo del previsto.

Questo punto è particolarmente importante perché negli ultimi anni il mercato dell’oro aveva beneficiato soprattutto dell’idea opposta:

- rallentamento economico;

- inflazione in graduale discesa;

- Fed pronta ad allentare rapidamente la politica monetaria.

Quando questa convinzione ha iniziato a incrinarsi, il gold ha perso una parte importante del supporto speculativo che aveva alimentato il rally.

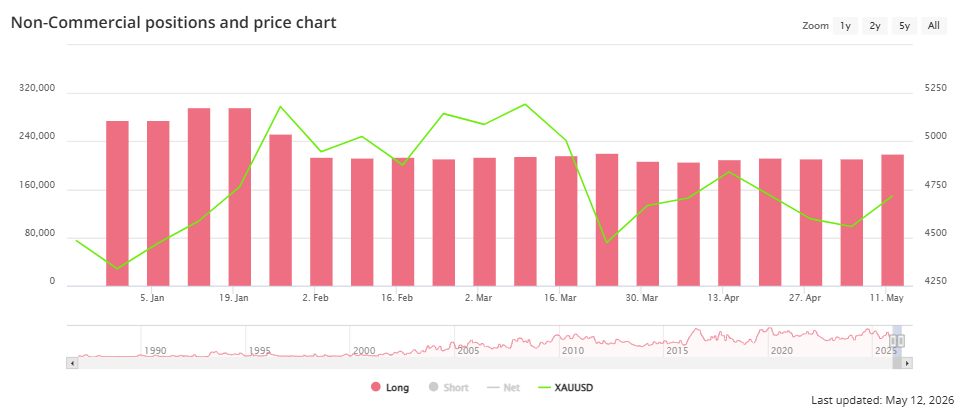

Anche il posizionamento degli investitori conferma questo cambiamento.

Fonte: Titan Fx

Oro e COT Report: come si stanno muovendo gli hedge fund

I risultati passati non sono indicativi di quelli futuri

Secondo i dati CFTC le posizioni nette rialziste degli hedge fund sull’oro si sono ridotte in modo significativo rispetto ai picchi raggiunti durante la fase dei massimi storici.

In altre parole:

- parte del capitale speculativo ha iniziato a uscire dal mercato;

- gli operatori tattici hanno ridotto l’esposizione;

- il momentum rialzista si è indebolito.

Ma mentre gli investitori più orientati al breve periodo hanno iniziato a mostrare maggiore incertezza, la domanda proveniente dalle banche centrali è rimasta sorprendentemente stabile.

Il mercato dell’oro oggi reagisce contemporaneamente a finanza, geopolitica e riserve monetarie

Nel breve periodo il gold continua a dipendere da Fed, dollaro e rendimenti reali

L’oro resta prima di tutto un asset finanziario per cui, quando il dollaro sale i Treasury offrono normalmente rendimenti più elevati oppure semplicemente il mercato rinvia le aspettative di tagli dei tassi. Questo, storicamente, induce il gold a perdere forza.

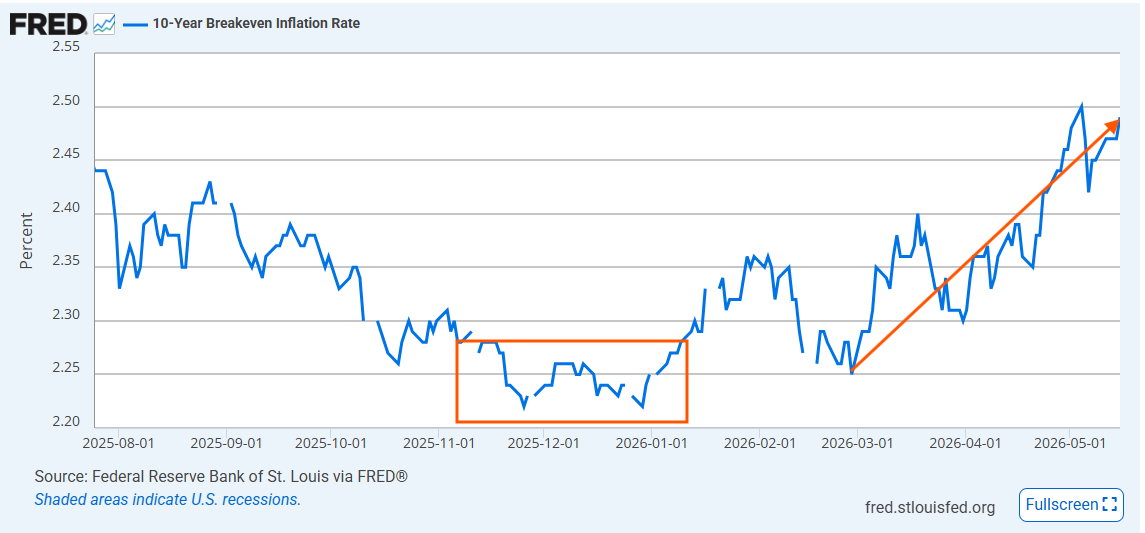

Come abbiamo visto, è esattamente quello che sta avvenendo anche oggi. Reuters ha sottolineato come la recente accelerazione dei prezzi energetici, alimentata dalle tensioni tra Iran, Stati Uniti e Israele, abbia modificato le aspettative inflazionistiche globali

Break-even inflation 10Y USA: andamento delle aspettative di inflazione nel 2026

I risultati passati non sono indicativi di quelli futuri

Il petrolio che sale di oltre il 40% dai minimi di febbraio, alimenta il timore che le banche centrali debbano mantenere politiche monetarie restrittive più a lungo del previsto per cui il ritracciamento degli ultimi mesi potrebbe, in parte, trovare una spiegazione macroeconomica piuttosto chiara.

Ma il quadro cambia quando si osserva la domanda proveniente dalle banche centrali.

Acquisti di oro record nel 2026: cosa stanno facendo le banche centrali

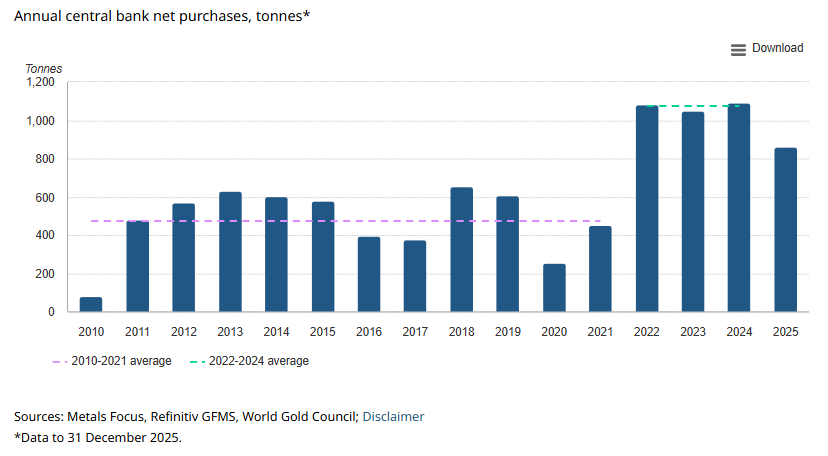

Uno degli aspetti più rilevanti del mercato dell’oro degli ultimi anni riguarda il ruolo sempre più rilevante delle banche centrali. Secondo il World Gold Council, nel 2025 gli acquisti netti ufficiali di oro hanno raggiunto 863 tonnellate, dopo tre anni consecutivi oltre quota 1.000 tonnellate

Oro e banche centrali: andamento degli acquisti ufficiali globali

I risultati passati non sono indicativi di quelli futuri

Si tratta di livelli che non si vedevano dalla fine del sistema di Bretton Woods e che confermano come il processo di accumulo da parte delle autorità monetarie sia ormai diventato strutturale, come si evince da un consolidamento degli acquisti su livelli sensibilmente più elevati rispetto al recente passato.

Il dato assume ancora più rilevanza se si considera il contesto di prezzo. Storicamente le banche centrali tendevano ad aumentare gli acquisti durante le fasi di debolezza dell’oro o in presenza di valutazioni considerate comunque convenienti. Oggi invece gli acquisti stanno proseguendo anche con quotazioni vicine ai massimi storici, segnale che il fattore prezzo sembra avere un peso molto meno importante rispetto al passato.

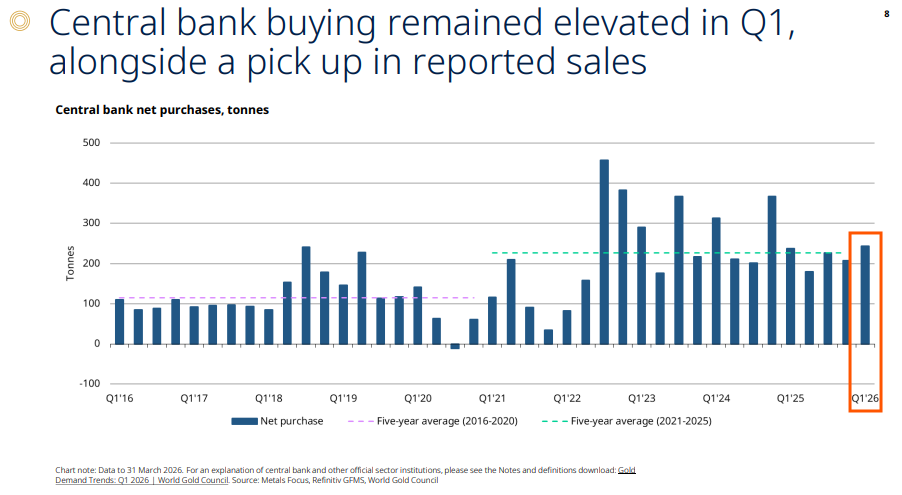

Nel primo trimestre del 2026 la domanda ufficiale è addirittura salita a 244 tonnellate, in crescita del 17% rispetto al trimestre precedente

Oro e riserve auree: acquisti globali restano elevati nel 2026

I risultati passati non sono indicativi di quelli futuri

Secondo il World Gold Council, si tratta di uno dei migliori inizi d’anno degli ultimi decenni per gli acquisti delle banche centrali.

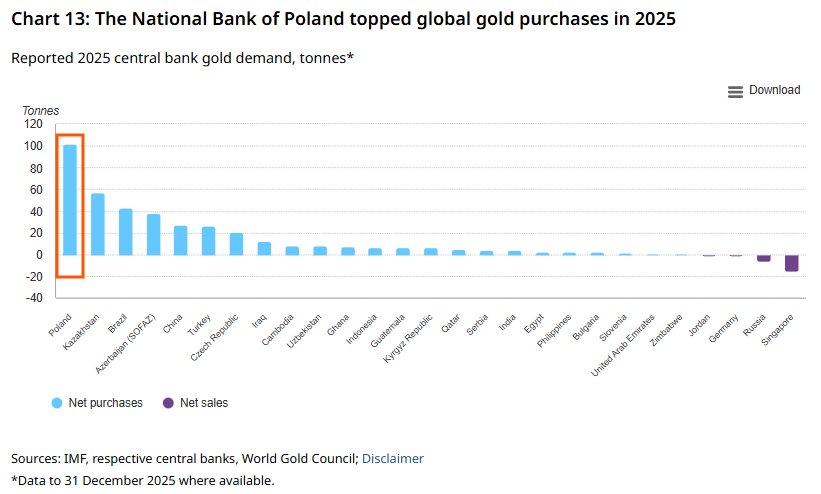

Tra gli acquirenti più attivi, il caso della Polonia è particolarmente significativo.

Polonia guida gli acquisti globali di gold

I risultati passati non sono indicativi di quelli futuri

Nel solo 2025 la Narodowy Bank Polski ha acquistato 102 tonnellate di oro, diventando uno dei principali compratori a livello globale. Il governatore Adam Glapiński ha dichiarato apertamente che l’obiettivo della banca centrale è portare le riserve auree nazionali fino a circa 700 tonnellate, sottolineando come il gold venga considerato un elemento strategico di stabilità e sicurezza finanziaria.

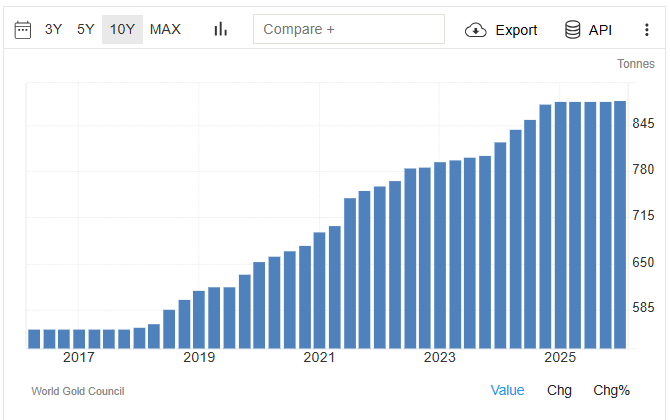

Anche la Cina continua a rappresentare uno dei casi più osservati dal mercato. La People's Bank of China ha proseguito ad aumentare le riserve auree ufficiali per molti mesi consecutivi, pur rallentando il ritmo degli acquisti rispetto alla fase più intensa del 2024-2025.

Gold Cina in aumento: trend degli acquisti di oro nel 2026

I risultati passati non sono indicativi di quelli futuri

Secondo i dati ufficiali pubblicati dalla banca centrale cinese, le riserve auree del Paese hanno superato quota 2.260 tonnellate.

Gold reserves China: crescita delle riserve auree ufficiali nel tempo

I risultati passati non sono indicativi di quelli futuri

Molti analisti ritengono tuttavia che la quota reale detenuta dalla Cina possa essere significativamente più elevata rispetto a quella ufficialmente comunicata, considerando:

- la produzione domestica;

- gli acquisti tramite entità statali;

- i flussi importati attraverso Hong Kong e Shanghai.

Anche l’India continua ad aumentare gradualmente la propria esposizione al gold. La Reserve Bank of India ha incrementato le riserve auree negli ultimi anni, in parallelo a una strategia di maggiore diversificazione valutaria.

Gold reserves India: crescita delle riserve auree ufficiali nel tempo

I risultati passati non sono indicativi di quelli futuri

Tutto questo sta avvenendo mentre il peso del dollaro nelle riserve valutarie globali continua lentamente a ridursi.

Fonte: CoferData

Dollaro e commercio globale: quota dominante nelle transazioni internazionali

I risultati passati non sono indicativi di quelli futuri

I dati COFER del International Monetary Fund mostrano che la quota del dollaro nelle riserve mondiali è scesa dal 71% circa del 1999 a meno del 58% attuale.

Non si tratta di un collasso della valuta americana, che resta largamente dominante nel sistema finanziario globale. Tuttavia, il trend suggerisce che molte banche centrali stiano cercando di costruire riserve più diversificate, meno dipendenti dagli asset denominati in dollari e meno esposte a potenziali rischi geopolitici.

Per decenni il gold era stato considerato soprattutto una copertura contro l’inflazione, un asset rifugio nelle crisi o al limite uno strumento speculativo legato ai cicli dei tassi reali.

Oggi sembra emergere anche una funzione diversa visto che l’oro viene sempre più percepito come un asset monetario neutrale, privo cioè di controparte e non direttamente legato alle decisioni politiche di un singolo Paese.

Inoltre, dopo il congelamento delle riserve russe detenute in Occidente in seguito all’invasione dell’Ucraina, molte economie emergenti hanno iniziato a interrogarsi sulla reale sicurezza delle riserve detenute in dollari ed euro.

Per una banca centrale questo tema ha implicazioni enormi.

I Treasury americani restano uno degli asset più liquidi al mondo, ma rappresentano pur sempre esposizione verso:

- politica fiscale americana;

- sistema finanziario occidentale;

- infrastruttura internazionale dominata dal dollaro.

L’oro invece non dipende:

- dalla solvibilità di un governo;

- da un sistema di pagamenti internazionale;

- o dalla politica monetaria di una specifica banca centrale.

Probabilmente questo contribuisce ai motivi per cui la domanda ufficiale continua a rimanere così forte anche dopo anni di rialzi del prezzo. Se il rally dell’oro fosse stato sostenuto soltanto da euforia speculativa o paura contingente, sarebbe difficile spiegare perché molte banche centrali stiano continuando ad accumulare gold proprio nelle fasi di maggiore volatilità e con quotazioni storicamente elevate.

Oro 2026: il mercato passa dalle mani dei retail alle banche centrali

Oro volatile: perché i retail sono sempre più cauti

Durante il rally che ha portato l’oro ai nuovi massimi storici tra il 2024 e l’inizio del 2026, una parte crescente del flusso di mercato è stata guidata da investitori retail e operatori tattici, spesso attraverso ETF, futures e piattaforme di trading online.

Gold flows: andamento dei flussi di acquisto nei mercati finanziari internazionali

I risultati passati non sono indicativi di quelli futuri

In quella fase il comportamento del mercato era relativamente leggibile. Si ripetevano alcuni schemi, ogni correzione veniva vista come occasione di ingresso, ogni breakout come conferma di un trend quasi lineare oppure ogni dato macro negativo (inflazione o rallentamento) veniva facilmente letto come supporto automatico al gold.

Una lettura che ha iniziato a perdere efficacia proprio quando il contesto macro è diventato meno unidirezionale. Infatti, il problema di questo tipo di lettura è che presuppone un contesto stabile e unidirezionale, in cui le variabili macro si muovono tutte nella stessa direzione. Ma gli ultimi mesi hanno mostrato l’opposto.

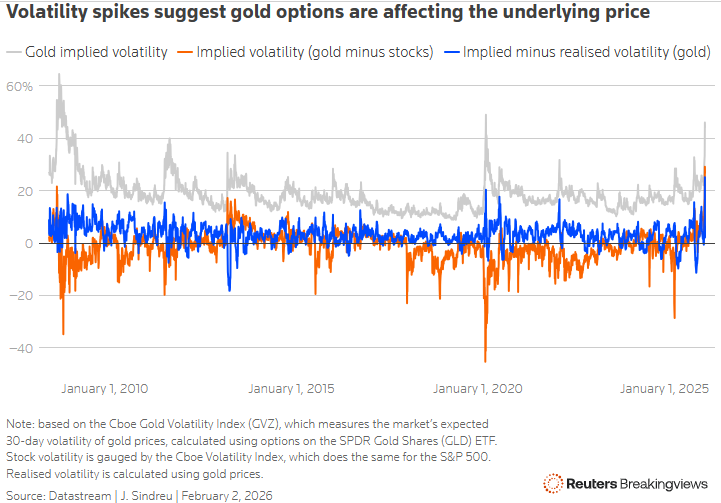

Dopo i massimi registrati nel primo trimestre del 2026, il gold ha attraversato una fase in cui le oscillazioni giornaliere sono aumentate sensibilmente rispetto alla media del periodo precedente.

Volatilità oro 2026: aumento dell’incertezza nei mercati finanziari del gold

I risultati passati non sono indicativi di quelli futuri

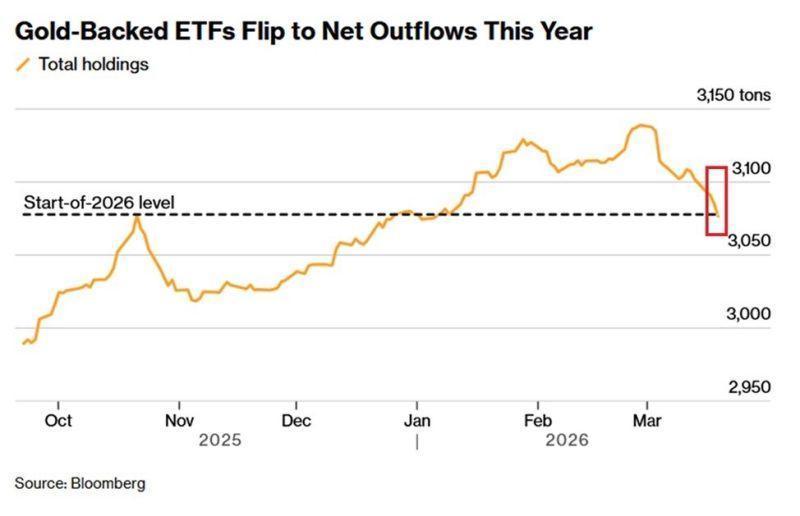

In parallelo, anche i flussi sugli ETF gold-backed hanno mostrato un andamento meno lineare

ETF oro 2026: crescita e dinamica dei flussi di investimento in gold ETF

I risultati passati non sono indicativi di quelli futuri

Il World Gold Council ha evidenziato come, dopo una fase di forti afflussi durante il rally, si sia registrata una progressiva alternanza tra ingressi e deflussi, tipica delle fasi in cui il posizionamento retail tende a diventare più reattivo che direzionale.

Questo comportamento è coerente con una fase di mercato in cui i trend non sono più percepiti come “automatici”, le correzioni diventano più profonde e frequenti mentre la sensibilità ai dati macro aumenta in modo significativo.

Poi, la combinazione di rendimenti reali in risalita, dollaro più forte, aspettative sui tassi meno accomodanti e shock energetici legati al petrolio, hanno reso il quadro molto meno lineare.

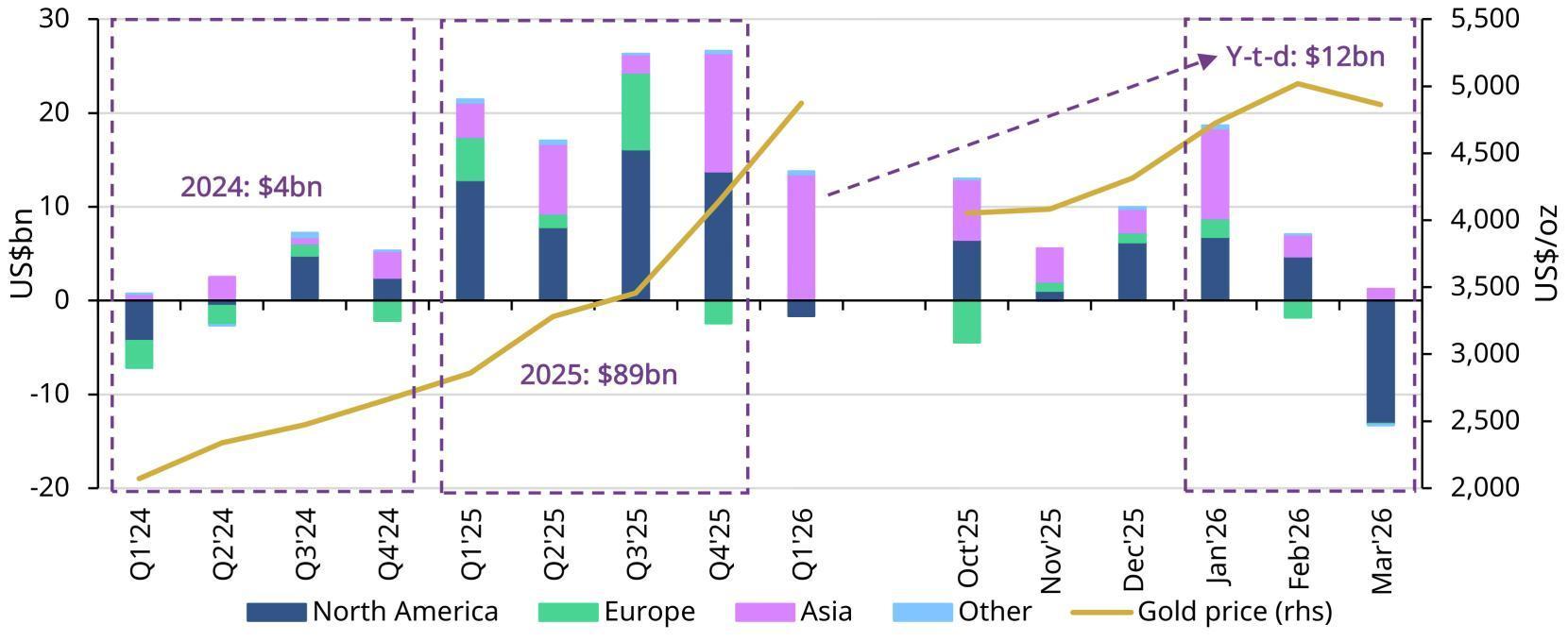

Oro fisico, ETF e banche centrali: come stanno cambiando i flussi

Un elemento spesso sottovalutato riguarda proprio la composizione dei flussi. Negli ultimi anni, secondo dati del World Gold Council, la domanda complessiva di oro ha raggiunto livelli record, con oltre 4.800–5.000 tonnellate annue tra domanda fisica, ETF, gioielleria e acquisti ufficiali delle banche centrali nei picchi più recenti.

Tuttavia la composizione è cambiata in modo significativo visto che la componente retail legata a ETF e trading speculativo è diventata più volatile, la domanda istituzionale (in particolare banche centrali) è rimasta strutturalmente più stabile e la componente di gioielleria, sensibile ai prezzi, ha mostrato maggiore elasticità rispetto ai prezzi spot.

Questa divergenza è importante perché segnala una possibile transizione del mercato.

Oro: perché il mercato è sempre meno guidato dai retail

Mettendo insieme volatilità, flussi ETF e posizionamento futures, emerge una interessante lettura del quadro

Fonte: World Gold Council

ETF oro 2026: contributo di singoli Paesi a crescita e dinamica dei flussi di investimento in gold ETF

I risultati passati non sono indicativi di quelli futuri

La fase attuale dell’oro sembra caratterizzata da una progressiva riduzione del peso relativo del retail rispetto agli operatori istituzionali. Questo non significa che il retail sia uscito dal mercato, ma che il suo impatto marginale sui movimenti direzionali si è ridotto rispetto ai periodi di forte trend.

In parallelo, aumenta l’importanza di soggetti che non operano con logiche tipiche di breve periodo, di trading tecnico o di reazione ai dati macro settimanali. Si tratta, invece, di operatori che hanno obiettivi di diversificazione strutturale delle riserve, di riduzione del rischio geopolitico e di gestione del sistema valutario non di breve periodo.

Si tratta di una differenza di orizzonte temporale che, probabilmente, oggi rende il mercato dell’oro più complesso da interpretare.

Perché le banche centrali stanno comprando oro anche ai massimi

Gran parte della domanda istituzionale attuale non sembra, infatti, legata a logiche tattiche o speculative. Le banche centrali che stanno aumentando le riserve auree probabilmente non operano sulla base di pattern tecnici, di oscillatori, di breakout o di movimenti settimanali del prezzo. Le loro decisioni sono molto più lente e strutturali.

Secondo il World Gold Council, gli acquisti ufficiali di oro sono rimasti eccezionalmente elevati anche durante le fasi di forte rialzo del prezzo e non hanno subito un rallentamento significativo neppure durante il recente ritracciamento. Anzi, la Cina ha ripreso a crescere distintamente in tal senso

Oro Cina 2026: andamento degli acquisti mensili della People’s Bank of China

I risultati passati non sono indicativi di quelli futuri

Questo suggerisce che una parte importante del mercato stia ormai ragionando su orizzonti completamente diversi rispetto a quelli tipici degli investitori retail.

Per molte banche centrali il tema non sembra essere legato alle fluttuazioni di prezzo ma alla sicurezza delle riserve nazionali, alla riduzione della dipendenza dal dollaro, alla protezione da rischi geopolitici, alla diversificazione rispetto ai Treasury americani e, soprattutto, alla necessità di detenere asset privi di controparte.

Perché l’oro non crolla nonostante tassi alti e Treasury elevati

Uno degli aspetti più interessanti dell’attuale fase del mercato dell’oro riguarda la capacità del metallo prezioso di mantenersi su livelli storicamente elevati nonostante una combinazione di fattori che, almeno teoricamente, dovrebbe penalizzarlo in modo molto più marcato.

L’oro continua, infatti, a muoversi vicino ai massimi storici pur in presenza di:

- inflazione americana tornata a sorprendere al rialzo;

- rendimenti dei Treasury in forte aumento;

- Federal Reserve costretta a mantenere un approccio restrittivo;

- dollaro rafforzato;

- shock energetico legato al Medio Oriente.

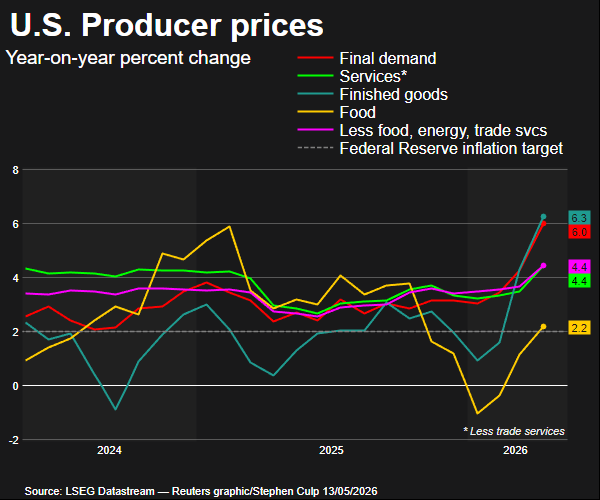

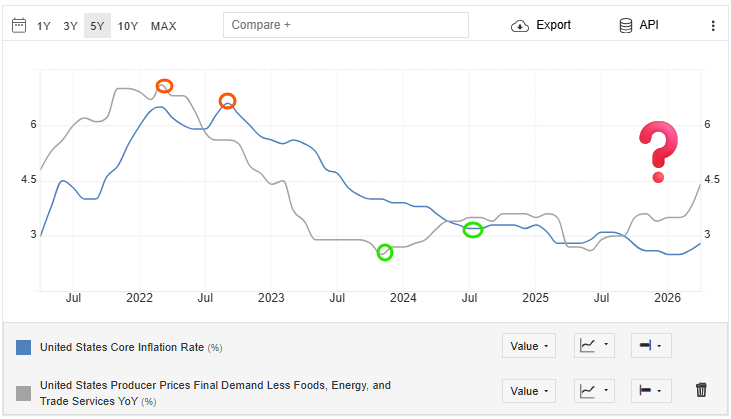

I dati sull’inflazione alla produzione negli Stati Uniti, saliti in aprile al ritmo più sostenuto dal 2022, hanno alimentato il timore che la Fed possa mantenere i tassi elevati più a lungo del previsto

PPI Stati Uniti 2026: andamento dei prezzi alla produzione

I risultati passati non sono indicativi di quelli futuri

Per il mercato dell’oro si tratta di uno scenario particolarmente delicato. I dati sull’inflazione alla produzione negli Stati Uniti hanno mostrato in aprile il rialzo più forte dal 2022, con il PPI salito del 6% su base annua. Il ritorno simultaneo di pressioni su energia, trasporti e servizi ha alimentato il timore che la Federal Reserve possa mantenere una politica monetaria restrittiva più a lungo del previsto, spingendo al rialzo i rendimenti obbligazionari e riducendo le aspettative di tagli dei tassi

Fonte: TradingEconomics

Inflazione core USA 2026: confronto tra prezzi alla produzione e al consumo

I risultati passati non sono indicativi di quelli futuri

Inoltre, considerando la logica funzione anticipatrice dell’inflazione alla produzione rispetto a quella al consumo e l’attuale divergenza che si legge nel grafico, si aggiunge un ulteriore elemento di pressione sulle autorità monetarie.

Come osserva Soojin Kim, analista commodities di Mitsubishi-MUFG citata da OraFinanza, il rialzo dei rendimenti americani pesa sugli asset che non offrono rendimento.

Il meccanismo è relativamente semplice visto che quando i Treasury offrono rendimenti più elevati e il dollaro si rafforza, detenere oro diventa meno conveniente in termini relativi.

Il Treasury decennale USA è tornato vicino ai massimi recenti, il Dollar Index ha recuperato terreno e il petrolio Brent ha superato i 100 dollari al barile durante le fasi più acute delle tensioni geopolitiche.

In teoria, un contesto di questo tipo dovrebbe produrre una pressione molto più forte sul gold, eppure il mercato continua a mantenersi sorprendentemente resiliente.

Guerra e oro: perché la geopolitica sostiene il gold

Uno dei punti più interessanti riguarda il paradosso che il mercato dell’oro sta vivendo in questa fase. La guerra e le tensioni geopolitiche aumentano infatti la domanda di beni rifugio, ma contemporaneamente produce anche condizioni monetarie che tendono a penalizzarlo. Il gold, come noto, tende storicamente a performare meglio quando i rendimenti reali scendono e il dollaro si indebolisce.

Oggi invece il mercato si trova in una situazione molto più complessa e, probabilmente, è una combinazione di fattori contrastanti a spiegare perché il gold stia mostrando una volatilità molto più elevata rispetto alla fase iniziale del rally.

Gold market: cosa sta succedendo alla domanda globale

Un ulteriore e recente elemento di pressione arriva dall’India, secondo consumatore mondiale di oro dopo la Cina.

Come riportato da Investing.com, il governo indiano ha aumentato i dazi sull’importazione di oro e argento dal 6% al 15%, con l’obiettivo di contenere il deficit commerciale, ridurre la pressione sulla rupia e limitare l’uscita di dollari in una fase di forte rincaro energetico.

Ma il tema più importante riguarda la domanda fisica. Secondo Morgan Stanley, le famiglie indiane detengono circa 34.600 tonnellate di oro equivalenti a oltre 5.000 miliardi di dollari ai prezzi correnti mentre il Paese importa normalmente tra 600 e 800 tonnellate di oro l’anno.

Per il governo indiano il gold rappresenta quindi contemporaneamente una forma di risparmio tradizionale ma anche un fattore di pressione macroeconomica sul sistema valutario nazionale. Secondo quanto riferisce Reuters, gli sconti praticati dai dealer indiani rispetto ai prezzi ufficiali hanno superato i 200 dollari l’oncia, segnale di una domanda interna diventata più fragile e soprattutto sensibile ai prezzi elevati.

Eppure, nonostante queste difficoltà, il mercato globale dell’oro continua a mostrare una tenuta molto superiore a quella che normalmente si osserva in contesti di dollaro forte e tassi elevati.

Previsioni oro 2026: cosa aspettarsi dal prezzo del gold

WisdomTree sull’oro: i fattori che possono sostenere il rally

Tra le case di investimento più autorevoli nel settore delle materie prime, WisdomTree continua a mantenere una visione strutturalmente positiva sull’oro anche dopo il recente aumento della volatilità.

Secondo WisdomTree il supporto di lungo periodo al gold non dipenderebbe soltanto dall’inflazione o dalle aspettative sui tassi della Fed ma soprattutto da fattori molto più profondi come l’elevato debito pubblico globale, gli acquisti delle banche centrali, la crescente frammentazione geopolitica, la perdita di fiducia nelle valute fiat e la domanda strategica di riserve alternative.

WisdomTree ritiene in sostanza che il mercato dell’oro stia entrando in una fase diversa rispetto ai cicli precedenti. Infatti, per molti anni il comportamento del gold era stato guidato quasi esclusivamente dai tassi reali, dal dollaro e dai flussi finanziari speculativi.

Oggi invece la domanda ufficiale delle banche centrali e la crescente ricerca di asset “senza controparte” starebbero modificando in modo significativo il mercato.

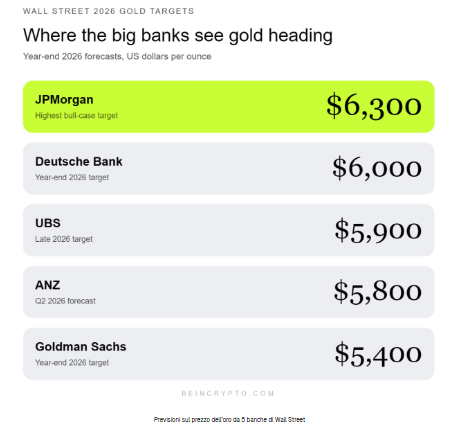

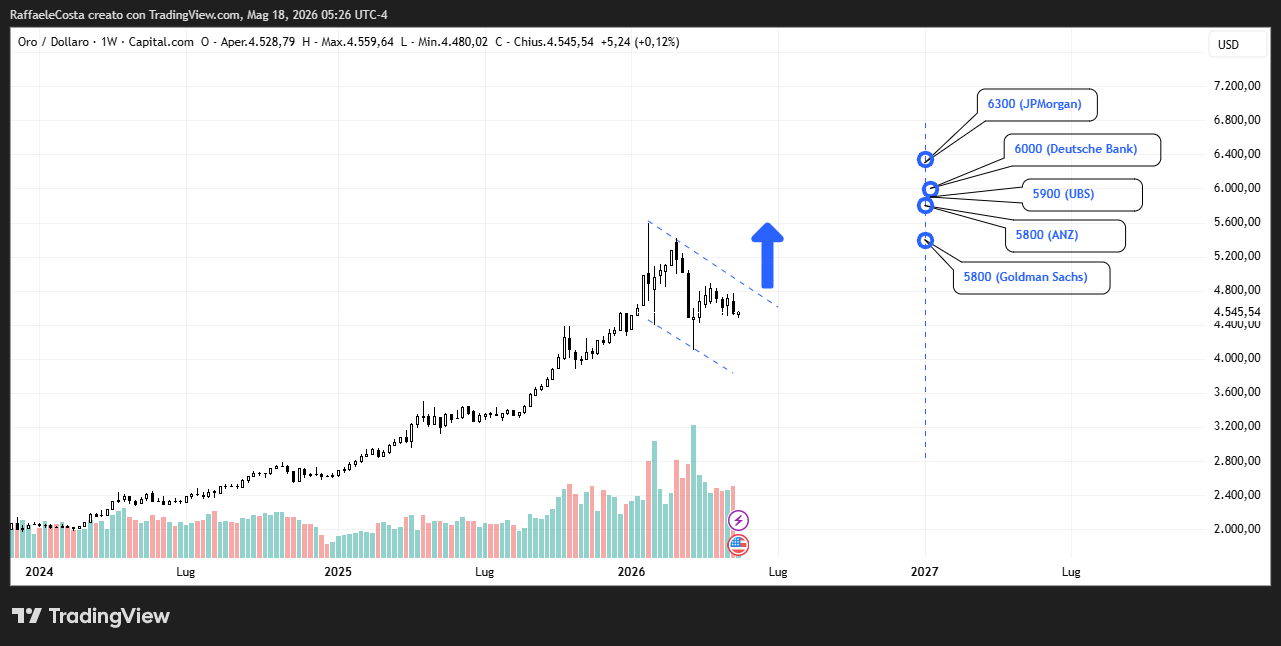

Target price oro 2026: previsioni di alcune importanti istituzioni finanziarie

I risultati passati non sono indicativi di quelli futuri

Secondo BeInCrypto, le proiezioni restano costruttive proprio perché il quadro macro globale continua a mostrare livelli di debito molto elevati, tensioni geopolitiche persistenti, crescente competizione monetaria tra blocchi economici e progressiva erosione della fiducia nel sistema valutario tradizionale.

Gold market: perché la resilienza conta più del rally

Il punto più interessante, in questa fase, potrebbe quindi non essere tanto capire se il gold correggerà ancora nel breve periodo. Molto più rilevante sembra essere osservare come il mercato continui a mantenersi vicino ai massimi storici nonostante tutti gli elementi fin qui osservati che dovrebbero fare da vento contrario alle quotazioni.

Storicamente una combinazione simile avrebbe probabilmente prodotto correzioni molto più profonde. Il fatto che questo non stia accadendo con la stessa intensità del passato è uno degli elementi che molte case specializzate in commodities, tra cui WisdomTree, continuano a monitorare con particolare attenzione.

Analisi grafica gold: volatilità e segnali tecnici nel 2026

Correzione oro: perché il trend di lungo periodo resta intatto

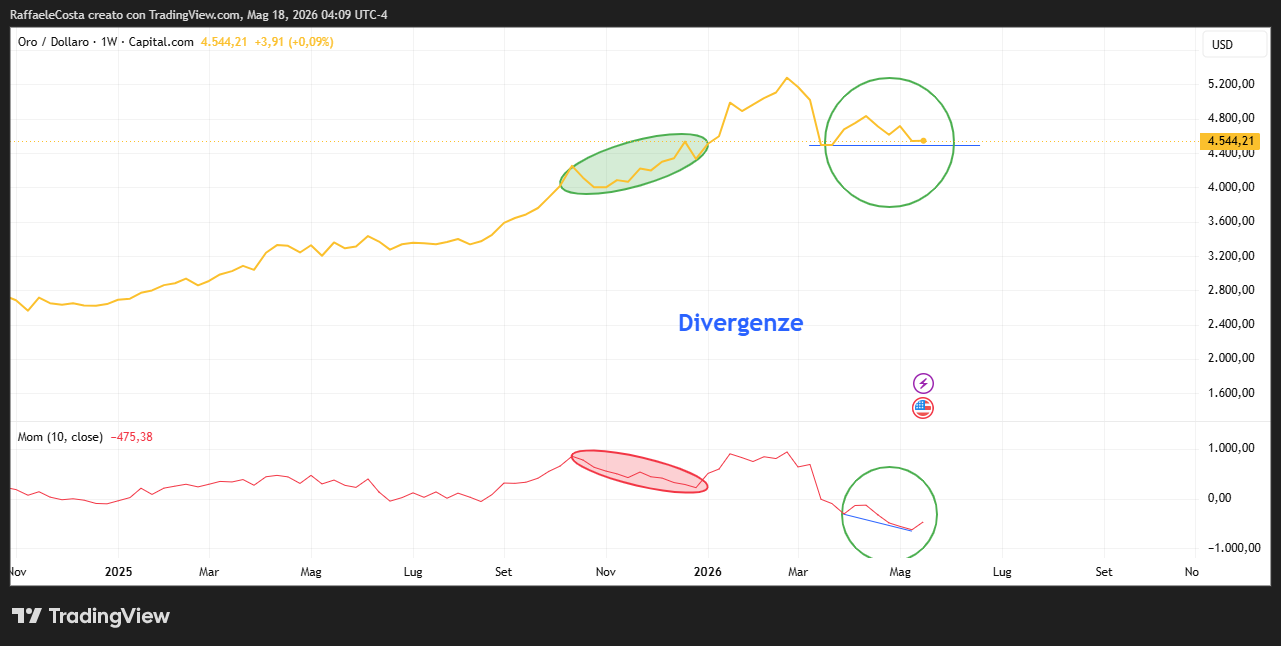

Dal punto di vista grafico, il recente comportamento del gold sembra coerente con una fase di consolidamento più complessa rispetto al movimento quasi lineare visto nella parte iniziale del rally

Oro 2026 analisi tecnica: perdita di forza e divergenza nel weekly chart

Oro 2026 analisi tecnica: perdita di forza e divergenza nel weekly chart

I risultati passati non sono indicativi di quelli futuri

Dopo l’accelerazione che aveva portato rapidamente il prezzo verso nuovi massimi storici, l’oro ha iniziato a mostrare segnali di perdita di momentum soprattutto sul timeframe settimanale.

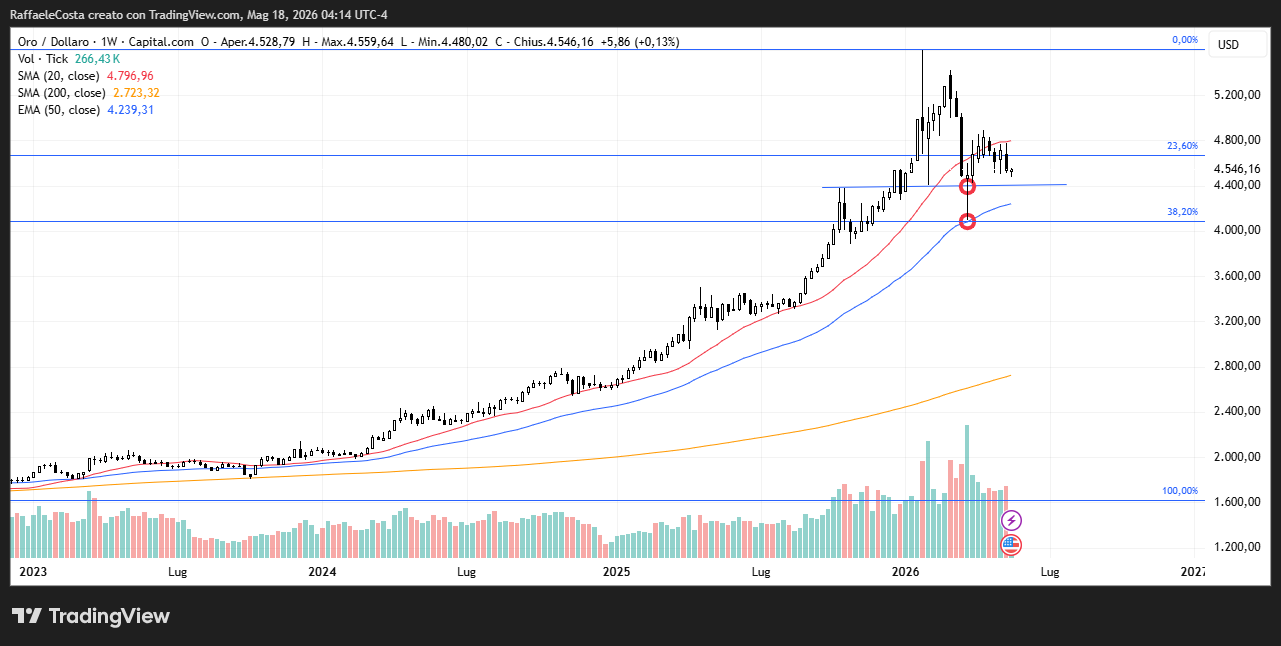

La correzione degli ultimi mesi ha riportato il mercato a confrontarsi con alcune aree tecniche particolarmente importanti

Oro 2026 analisi tecnica: supporti importanti nel trend settimanale del gold

I risultati passati non sono indicativi di quelli futuri

- precedenti zone di breakout;

- medie mobili di medio periodo;

- livelli di ritracciamento dell’ultima grande gamba rialzista.

Dal punto di vista tecnico questo tipo di movimento viene spesso interpretato come una fase di riassorbimento degli eccessi accumulati durante la salita precedente. Anche il posizionamento speculativo sui futures del Comex, come visto in precedenza, mostra un ridimensionamento rispetto ai livelli estremamente tirati osservati nei mesi dei massimi. Questo elemento è importante perché contribuisce a ridurre parte della componente più speculativa del movimento.

Oro analisi tecnica 2026: canale ribassista nel grafico weekly del gold

I risultati passati non sono indicativi di quelli futuri

Al di là di ogni possibile considerazione sul futuro, abbiamo intanto l’obbligo di guardare al presente ed a cosa il grafico ci mostra oggettivamente.

In seguito all’abbandono dei massimi assoluti il mercato ha segnato chiaramente una nuova tendenza ribassista fatta di massimi e minimi decrescenti che non può essere ignorata. Inoltre, il movimento è inquadrabile in un ordinato canale ribassista, seppure non drammaticamente inclinato.

Altra cosa sarà adesso vedere cosa succederà se mai i prezzi dovessero bussare al livello statico dei 4400 dollari dove si potrebbe capire quanto conti il canale ribassista e quanto il sentiment rialzista di lungo termine che comunque ancora permea il mercato.

Evidentemente, la tenuta del livello potrebbe essere letta come rifiuto, quantomeno momentaneo, di una visione ribassista. Viceversa, il cedimento del livello aprirebbe naturalmente a considerazioni tecniche squisitamente ribassiste che andranno circostanziate al momento opportuno.

Gold price recovery: possibili segnali di inversione al rialzo

I risultati passati non sono indicativi di quelli futuri

In ottica rialzista, il livello statico e dinamico dei 4900 ci obbligherebbe a prendere nuovamente in considerazione lo scenario long visto che il superamento del quale rappresenterebbe, contemporaneamente, uscita dal canale e violazione di un precedente massimo relativo.

Gold price forecast: motivazioni tecniche dei target price 2026 nel weekly chart

I risultati passati non sono indicativi di quelli futuri

A quel punto, interessanti potrebbero essere i vari target price snocciolati da diverse banche d’affari, più su riportati, che potrebbero facilmente trovare giustificazione anche da un punto di vista tecnico nel caso in cui l’attuale movimento di consolidamento (flag?) venisse violato al rialzo, circostanza che, a tenore dei manuali di analisi tecnica, potrebbe produrre un naturale movimento tecnico-impulsivo.

Oro 2026: perché il mercato è diventato più selettivo

La recente perdita dei massimi storici del gold ha evidenziato la presenza di prese di profitto molto consistenti come dimostrano anche gli importanti volumi che hanno accompagnato il movimento.

Sul piano tecnico questo scenario apre due possibili interpretazioni:

- una semplice pausa all’interno di un trend rialzista di lungo periodo che, ricordiamo, resta ancora intatto;

- oppure l’avvio di una fase laterale più ampia, caratterizzata da volatilità elevata e movimenti meno ordinati e leggibili.

Ovviamente, molto dipenderà dall’evoluzione delle variabili in gioco, macroeconomiche soprattutto, cui abbiamo ampiamente fatto cenno fin qui. Finché il mercato resterà inserito in questo equilibrio instabile, è probabile che anche il quadro tecnico continui a riflettere una forte alternanza tra:

- acquisti strategici di lungo periodo;

- prese di profitto tattiche;

- riduzione del posizionamento speculativo.

Oggi il rischio maggiore potrebbe essere quello di leggere l’oro con categorie ormai incomplete e quindi non essere quello di sottovalutare o sopravvalutare il prezzo nel breve periodo, ma quello di non comprendere che il mercato potrebbe stare iniziando a rispondere a dinamiche diverse rispetto a quelle che hanno dominato gli ultimi decenni.

FAQ

FAQ gold 2026: quali fattori influenzano oggi il prezzo dell’oro?

Il prezzo del gold è influenzato principalmente da politica della Fed, rendimenti dei Treasury USA, forza del dollaro, inflazione e flussi di investimento su ETF e futures.

FAQ previsioni oro: cosa aspettarsi dal gold nel 2026?

Le previsioni sull’oro restano legate a uno scenario incerto: da un lato tassi elevati e dollaro forte, dall’altro domanda strutturale delle banche centrali e rischio geopolitico che supportano il metallo.

FAQ oro e banche centrali: perché gli acquisti restano elevati?

Le banche centrali continuano ad acquistare oro per diversificare le riserve, ridurre la dipendenza dal dollaro e proteggersi da rischi geopolitici e finanziari globali.

FAQ gold ETF: cosa indicano i flussi sugli ETF oro?

I flussi sugli ETF oro indicano il sentiment degli investitori: afflussi segnalano fase rialzista, mentre alternanza tra inflow e outflow indica maggiore incertezza e volatilità.

FAQ oro inflazione e tassi: che impatto hanno Fed e Treasury?

Quando i tassi USA e i rendimenti reali aumentano, l’oro tende a perdere attrattività perché non produce rendimento, mentre inflazione elevata può sostenere la domanda di oro come copertura.

FAQ oro 2026 analisi tecnica: quali livelli contano nel weekly chart?

Nel grafico settimanale dell’oro contano supporti e resistenze chiave, medie mobili di medio periodo e livelli di breakout delle precedenti fasi rialziste.

FAQ oro dollaro: perché un dollaro forte pesa sul gold?

Un dollaro forte rende l’oro più costoso per gli investitori internazionali e riduce la domanda globale, creando pressione ribassista sul prezzo.

FAQ mercato oro: la correzione è inversione o consolidamento?

La correzione dell’oro può essere letta come fase di consolidamento dopo un forte rialzo, ma la conferma dipende dall’evoluzione dei livelli tecnici e del contesto macro.

FAQ oro investimenti: l’oro è ancora un asset rifugio?

Sì, ma oggi l’oro è sempre più anche un asset monetario strategico, utilizzato dalle banche centrali per diversificazione e protezione geopolitica oltre che come bene rifugio.

FAQ gold outlook: cosa può sostenere una nuova fase rialzista?

Un possibile nuovo rialzo dell’oro può essere sostenuto da tagli dei tassi Fed, indebolimento del dollaro, calo dei rendimenti reali e aumento della domanda istituzionale.

FAQ oro e geopolitica: che ruolo ha il rischio globale?

Le tensioni geopolitiche aumentano la domanda di oro come bene rifugio, rafforzando il prezzo nei momenti di incertezza e instabilità internazionale.

Link articoli correlati

Momento e prospettive per l’oro

Oro in calo nonostante le tensioni: fattori macro e letture di mercato

Disinflazione USA e dazi cancellati: il nuovo scenario per oro ed equity

Prezzo dell’oro alle stelle? Ecco perché non è detto che crollerà

L’oro tra correzione e bolla: cosa sta davvero accadendo al metallo giallo

Record Gold: cosa continua a supportare il rally e perché potrebbe essere ancora molto sottovalutato

Metalli preziosi

Dopo il boom dei preziosi, platino e palladio tornano ai fondamentali?

Rally dell’Argento: Come Gestire i Guadagni con il Trend di Lungo Termine che Resta Intatto

La FED è pronta a tagliare i tassi: come stanno reagendo i metalli preziosi?

Palladio e Platino 2025-2026: Alternative Strategiche ad Oro e Argento