Dopo il boom dei preziosi, platino e palladio tornano ai fondamentali?

Scopri le dinamiche di Platino e Palladio nel 2026: produzione concentrata, domanda industriale in Asia, volatilità legata a shock geopolitici e flussi valutari. Analizziamo correlazioni con oro e argento evidenziando rischi di eccesso di offerta e potenziali correzioni dei prezzi.

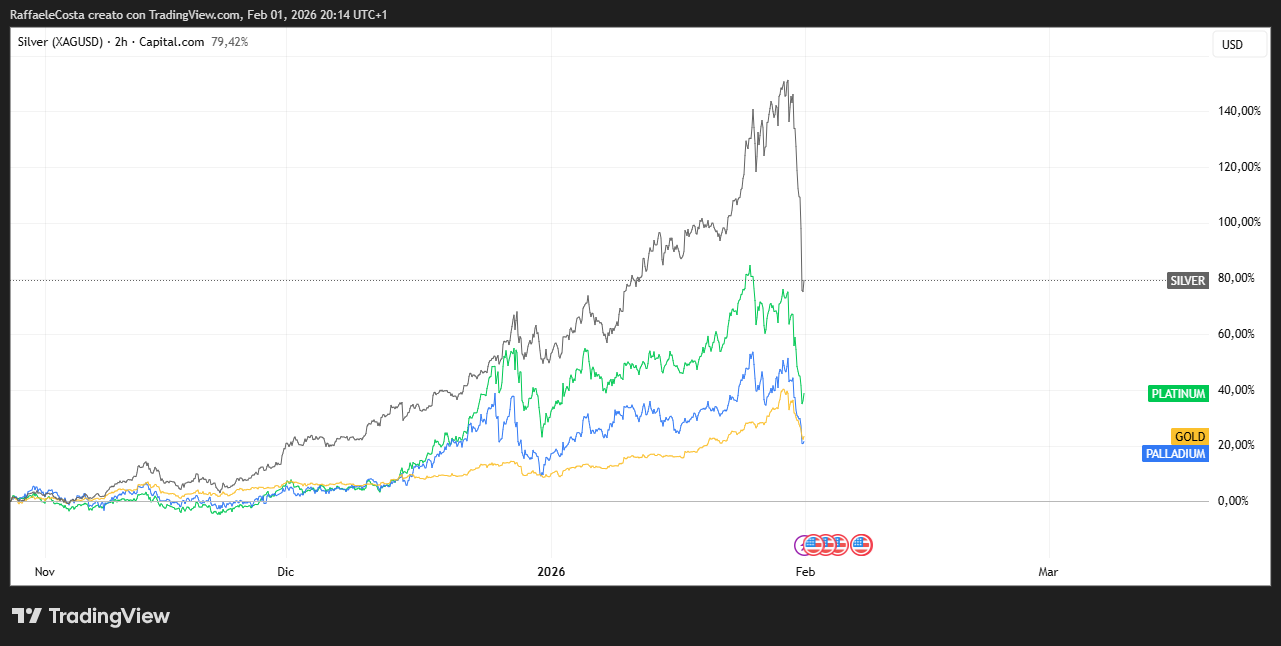

L’avvio del 2026 si sta dimostrando articolato per i mercati delle materie prime e, in particolare, per i metalli preziosi. Dopo un 2025 eccezionale, caratterizzato da forti tensioni geopolitiche, incertezza monetaria e una corsa ai beni rifugio, il contesto sembra stia cambiando. Platino e palladio, tornati prepotentemente sotto i riflettori, si trovano ora in una fase di transizione che molti investitori sembrano continuare ad interpretare con metriche non più adeguate.

Il rischio principale è quello di un errore di lettura strutturale: considerare i metalli del gruppo del platino come una semplice estensione del comparto di oro e argento. Un approccio che ha funzionato nella fase più acuta dell’incertezza politica e monetaria, ma che oggi potrebbe mostrare qualche limite.

Dal boom delle commodity alla selezione dei fondamentali

Come evidenziato da WeesdomTree, l’inizio del 2026 ha visto le materie prime partire con il piede giusto. Nell’ultimo mese, l’indice generale delle commodity si presenta in rialzo facendo meglio delle azioni globali e delle obbligazioni statunitensi. La tendenza che emerge è una frattura sempre più evidente tra metalli preziosi e metalli industriali in rialzo, energia e commodities agricole in difficoltà.

Probabilmente questo contesto riflette un cambiamento nel modo in cui il mercato prezza il rischio. Il premio geopolitico resta comunque elevato, ma sembra non essere uniforme come nel recente passato. Venezuela, Iran e Groenlandia hanno certamente contribuito a mantenere alta la domanda di beni rifugio, mentre le pressioni politiche sulla Federal Reserve hanno riacceso il dibattito sull’indipendenza delle banche centrali. Tuttavia, con l’annuncio del nuovo presidente della Fed da parte di Donald Trump, una parte di questo rischio appare ora più “visibile” e quindi, almeno in parte tende a essere scontato dai prezzi.

In questo passaggio platino e palladio potrebbero iniziare a divergere dal percorso di oro e argento.

Il ruolo dell’indipendenza della Fed e il rafforzamento del dollaro

Nel 2025, l’idea che l’indipendenza della Federal Reserve potesse essere messa in discussione aveva rappresentato uno dei principali responsabili del rally dei metalli preziosi. L’oro, in particolare, aveva beneficiato del suo indiscusso status di asset globale e della sua funzione di valuta di riserva alternativa al dollaro.

All’inizio del 2026, però, il quadro sta cambiando. Il rafforzamento del dollaro e la percezione di una riduzione del rischio istituzionale hanno contribuito a una fase di consolidamento, se non di vera e propria correzione, nel comparto dei metalli preziosi

Correzione dei metalli preziosi nel 2026 dopo i massimi del ciclo precedente

I risultati passati non sono indicativi di quelli futuri.

Questo movimento può essere letto come una risposta del mercato a un contesto in cui l’incertezza monetaria resta elevata, ma meno severa rispetto alla fine dello scorso anno.

Per platino e palladio, questa dinamica potrebbe rivelarsi molto importante. Infatti, a differenza dell’oro, il loro prezzo non può contare in modo strutturale sulla sola componente monetaria. Quando il dollaro si rafforza e il premio di rischio globale si riduce, il mercato quasi naturalmente torna a concentrarsi sui fondamentali industriali.

Perché platino e palladio non sono “oro alternativi”

Sarebbe colpevolmente superficiale non tenere nella giusta considerazione la natura profondamente industriale dei metalli del gruppo del platino

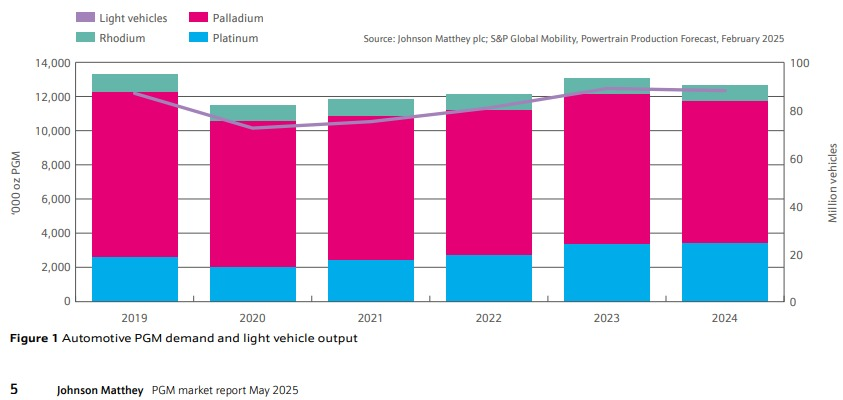

Platino e palladio: come l’industria automobilistica guida la domanda dei metalli PGM

I risultati passati non sono indicativi di quelli futuri

Secondo Johnson Matthey, circa l’80% della domanda complessiva di platino e palladio proviene dal settore automobilistico, dove vengono utilizzati nei convertitori catalitici dei motori a combustione interna. Una quota che rende questi metalli strutturalmente diversi da oro e argento, la cui domanda è dominata piuttosto da investimenti, gioielleria e soprattutto ultimamente riserve ufficiali.

Nel 2025, questa distinzione è stata probabilmente temporaneamente offuscata dall’eccezionalità del contesto. Infatti, la ricerca di “hard assets”, la paura di dazi sui minerali critici e le tensioni sulle catene di approvvigionamento hanno spinto gli investitori ad allargare lo spettro dei beni rifugio, includendo quasi naturalmente anche platino e palladio. Una sorta di domanda di inerzia, onda lunga dei vivaci acquisti sui veri metalli preziosi e non qualcosa di strutturale.

Evidentemente, quando però le condizioni macro abbandonano gli eccessi ed iniziano a normalizzarsi, la circostanza riemerge con più evidenza e forza.

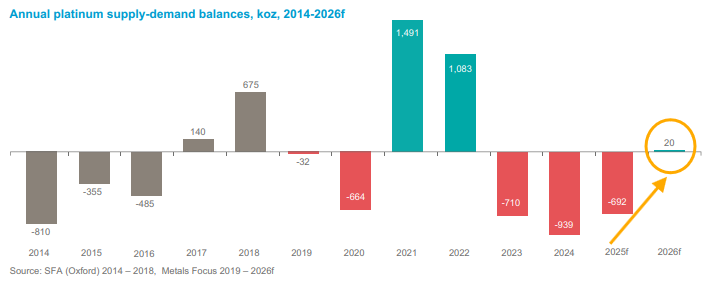

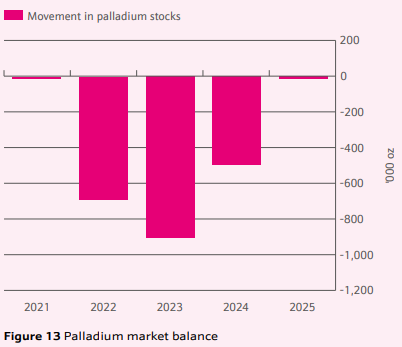

Il caso del platino: deficit, scorte e domanda di investimento

Il 2025 è stato l’anno dell’inversione tra platino e palladio

Platino e palladio: il grafico mostra l’effetto sostituzione legato ai prezzi

I risultati passati non sono indicativi di quelli futuri

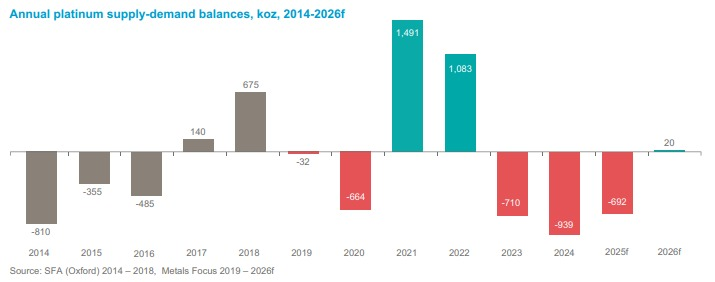

Per la prima volta dopo molti anni, il platino ha scambiato a premio, sostenuto da un deficit di mercato che, come vedremo, risulta significativo

Domanda e offerta di platino: il mercato resta in deficit ma verso la normalizzazione

I risultati passati non sono indicativi di quelli futuri

Secondo le stime del World Platinum Investment Council, il mercato del platino ha registrato nel 2025 un deficit superiore a 690.000 once, il terzo consecutivo, insieme da una significativa riduzione delle scorte disponibili in superficie.

Le riserve globali, sempre secondo il WPIC, addirittura coprono oggi appena cinque mesi di domanda. Un livello che, evidentemente, ha alimentato le preoccupazioni per la sicurezza dell’approvvigionamento e ha spinto naturalmente i tassi di leasing impliciti su livelli elevati, segnalando una “reale” scarsità di metallo fisico disponibile.

Tuttavia, come si nota nel grafico proposto, un ruolo rilevante è stato rivestito dalla domanda di investimento e gioielleria soprattutto

Tasso di variazione della domanda di platino: crescita in rallentamento dopo il rally

I risultati passati non sono indicativi di quelli futuri

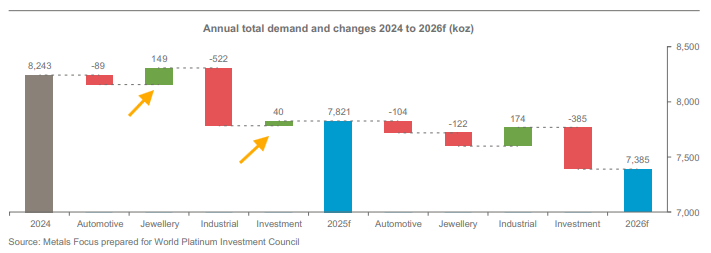

Infatti, lingotti, monete ed ETF hanno attratto flussi significativi, in particolare dalla Cina, dove il mercato dei prodotti di investimento in platino è diventato il più grande al mondo. Questa componente ha contribuito a sostenere i prezzi su massimi pluriennali, ma va anche detto che rappresenta anche l’elemento più volatile della domanda.

Le stime, come si vede, indicano infatti che nel 2026 la domanda di investimento in platino potrebbe ridursi di oltre il 50%, un cambiamento che da solo potrebbe rivelarsi sufficiente a riportare il mercato verso un equilibrio meno stabile, verso un potenziale surplus.

Un equilibrio fragile che apre il tema dell’eccedenza futura

Ed è qui che emerge il tema chiave per il 2026 e anche oltre: il rischio di una futura eccedenza di offerta

I risultati passati non sono indicativi di quelli futuri

Dopo anni di deficit consecutivi, dunque il mercato del platino potrebbe entrare in una fase di normalizzazione proprio mentre i prezzi elevati iniziano a incentivare una, seppur graduale, intensificazione dal lato dell’offerta e del riciclo soprattutto.

Ovviamente, lo scenario prospettato non implica necessariamente un crollo immediato dei prezzi, ma quantomeno mette in discussione l’idea che il rally del 2025 possa essere semplicemente proiettato in avanti prefigurando sequenze di nuovi massimi nei prezzi. In un potenziale contesto di dollaro più forte, anche per le minori preoccupazioni sull’indipendenza della Fed e domanda di investimento meno aggressiva, platino e palladio potrebbero facilmente tornare a essere ciò che sono sempre stati, cioè metalli industriali strategici piuttosto che sostituti dell’oro.

La circostanza come si intuisce facilmente non sarebbe priva di conseguenze e proprio questa distinzione potrebbe rivelarsi determinante per comprendere l’evoluzione dei prezzi nei prossimi anni.

Palladio, automotive e Cina: il ritorno della domanda industriale e i rischi nascosti del rialzo

Se il platino risulta condizionato oggi dalle implicazioni della scarsità e della sicurezza dell’approvvigionamento, il palladio rappresenta invece il punto di convergenza tra transizione energetica, ciclicità industriale e rischio di valutazioni non propriamente rigorose. Va considerato che, dopo anni di pressione ribassista sulle quotazioni legata all’avanzata dell’elettrificazione, il 2025 ha segnato una svolta inattesa per il metallo, riportandolo prepotentemente al centro delle strategie industriali e finanziarie.

Anche in questo caso, il mercato rischia una lettura eccessivamente semplificata al cospetto di una dinamica che resta, nonostante tutto, strutturalmente complessa.

Il palladio e la dipendenza dall’industria automobilistica

Come ampiamente accennato fin qui, oltre quattro quinti della domanda globale di palladio provengono dal settore automobilistico, dove il metallo è utilizzato nei convertitori catalitici per ridurre le emissioni dei motori a combustione interna. Questa concentrazione rende il palladio estremamente sensibile alle aspettative sul ciclo economico e, a valle, di quello dell’auto. Probabilmente molto più di qualsiasi altro metallo prezioso.

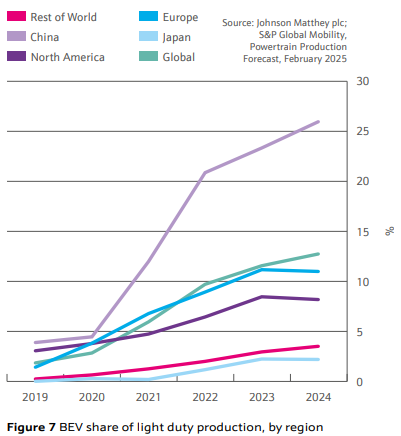

Tasso di penetrazione dei BEV per area geografica: una transizione elettrica a velocità diverse

I risultati passati non sono indicativi di quelli futuri

Negli ultimi anni, le considerazioni dominanti parlavano di un rapido declino della domanda, sulla base di proiezioni molto aggressive circa la diffusione dei veicoli elettrici. Il 2025 ha però mostrato una realtà meno netta, più sfumata. Il rallentamento del ritmo di adozione dell’elettrico, unito alla revisione al ribasso delle previsioni di penetrazione in diversi mercati importanti, ha inaspettatamente allungato l’orizzonte di utilizzo dei motori tradizionali.

Secondo le stime riportate nel documento, la produzione globale di veicoli nel 2026 dovrebbe rimanere sostanzialmente stabile, mentre politiche commerciali più restrittive e costi crescenti legati ai dazi e alla necessità di rispettare le normative sulle emissioni potrebbero rappresentare un freno al la domanda finale, ma non in misura tale da innescare un crollo del consumo di palladio nel settore.

Germania e Cina: due motori diversi della stessa domanda

Come sottolinea l’International Copper Study Group (ICSG) nel suo recente report di gennaio 2026, nel 2025 Germania e Cina hanno avuto un ruolo di rilievo nel sostenere la domanda di palladio, seppur attraverso canali differenti. In particolare, in Europa alcuni segnali di ripresa manifatturiera provenienti dai dati macro disponibili hanno favorito un’attività di ricostituzione delle scorte lungo la filiera automotive, storicamente favorevole ai metalli per catalizzatori.

In Cina, invece, il quadro è stato più articolato. La domanda interna di automobili ha mostrato segnali di rallentamento, ma dai dati disponibili questo è stato ampiamente compensato da un forte aumento delle esportazioni. Evidentemente, le case automobilistiche cinesi hanno incrementato la produzione destinata ai mercati esteri, mantenendo elevati gli impieghi di palladio.

Questo elemento è interessante anche perché fa comprendere come la domanda di palladio non dipenda esclusivamente dal consumo interno, ma anche dalla posizione della Cina come fulcro manifatturiero a livello globale.

La sostituzione inversa: quando il prezzo cambia la tecnologia

Uno dei temi che potrebbe rivelarsi centrale nel 2026 è il ritorno della cosiddetta “sostituzione inversa”

Andamento relativo di platino, palladio e oro: la divergenza tra metalli industriali e bene rifugio

I risultati passati non sono indicativi di quelli futuri

Storicamente il palladio ha spesso scambiato a premio sul platino, inducendo i produttori di catalizzatori a sostituirlo progressivamente con il meno costoso platino. La evidente inversione di questa relazione nel 2025 ha inevitabilmente riaperto le porte al processo in senso opposto.

Con il platino diventato più caro e strutturalmente più scarso, l’industria sta tornando a privilegiare il palladio, soprattutto nei vivaci mercati asiatici. Secondo S&P Global, questa dinamica potrebbe rafforzarsi nei prossimi anni, sostenendo la domanda di palladio anche in presenza di normative ambientali più stringenti, semplicemente quindi per questo effetto sostituzione. Questo aspetto, a detta degli esperti, potrebbe rivelarsi una importante fonte di sostegno per i prezzi del palladio da qui in avanti. Naturalmente resta un’ipotesi non certo una certezza su cui poter contare nelle scelte di investimento.

Questo meccanismo dimostra anche come il mercato dei PGM sia fortemente guidato dai prezzi relativi, più che da traiettorie tecnologiche ben definite. La stessa transizione energetica, pur restando indubbiamente rilevante, non elimina nel breve termine la fungibilità tra platino e palladio negli impieghi industriali.

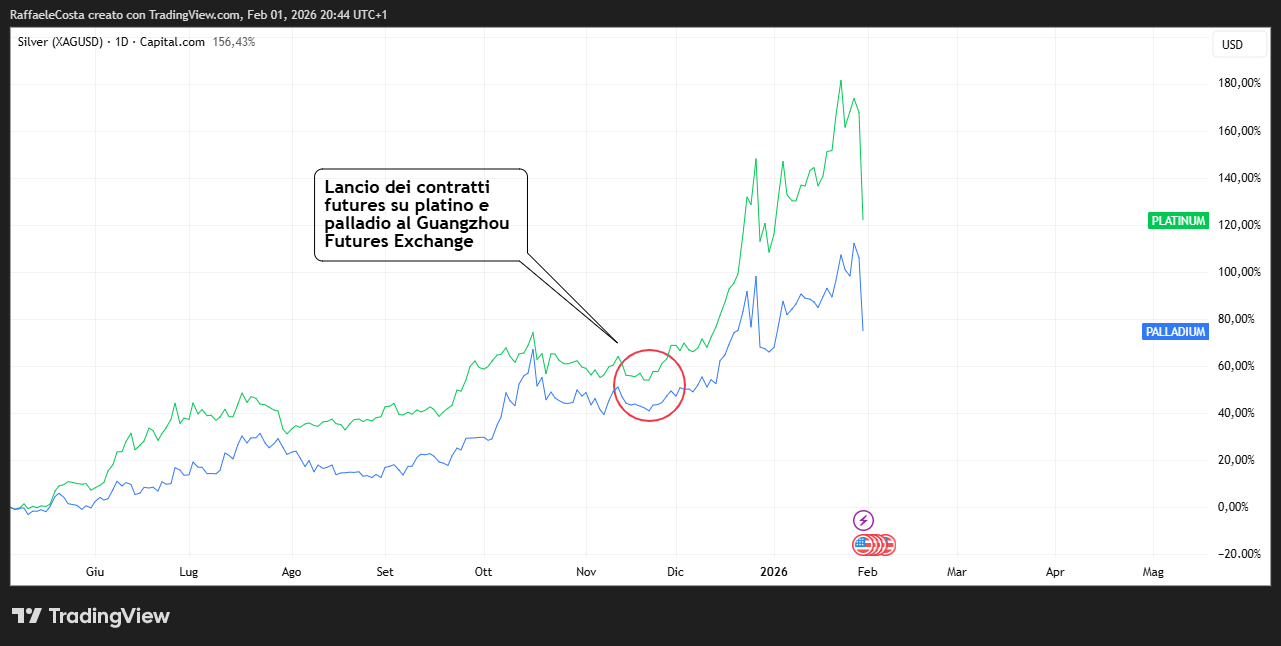

Il ruolo dei futures cinesi e l’aumento della volatilità

Di recente, un elemento di assoluta novità è rappresentato dal lancio dei contratti futures su platino e palladio al Guangzhou Futures Exchange, approvati dalla China Securities Regulatory Commission. Per la prima volta la Cina si dota di strumenti regolamentati e denominati in renminbi per la copertura del rischio prezzo sui PGM, con possibilità di consegna fisica sia in barre sia in metallo spugnoso.

Rally di platino e palladio dopo il lancio dei futures in Cina

I risultati passati non sono indicativi di quelli futuri

L’impatto sul mercato è stato pressoché immediato. Nel giro di poche settimane, l’open interest ha raggiunto circa un quarto di quello del CME, segnalando un coinvolgimento significativo di operatori industriali e finanziari locali. Questa partecipazione “ad alta convinzione” ha contribuito a rafforzare il rally dei prezzi già in corso, ma ha anche inevitabilmente aumentato, in modo sensibile, la volatilità dei prezzi.

Infatti, le importazioni cinesi di palladio sono quadruplicate rispetto all’anno precedente, un dato che, come sottolineato nel documento, risulta difficile da giustificare su base puramente fondamentale. È plausibile invece che una parte rilevante di questi flussi sia legata alla costruzione di scorte necessarie a garantire la consegna fisica dei nuovi contratti futures.

L’offerta tra vincoli strutturali e possibili recuperi

Come visto, la domanda ha fornito certamente supporto alle quotazioni, per contro l’offerta resta il vero elemento di tensione che va opportunamente monitorato nel mercato del palladio. Infatti, Russia e Sudafrica concentrano oltre tre quarti della produzione mondiale e ciascuno mostra problemi strutturali che, seppur differenti nelle cause, risultano comunque convergenti.

In Sudafrica, la produzione è stata penalizzata da carenze energetiche, eventi climatici estremi e miniere sempre più mature che risultano costose da sfruttare. In Russia invece, il palladio risente delle difficoltà della connessa industria del nichel e delle sanzioni che evidentemente condizionano logistica ed esportazioni

Domanda e offerta di palladio: un equilibrio sempre più fragile

I risultati passati non sono indicativi di quelli futuri

Tuttavia, le stime indicano che una parte di queste interruzioni potrebbe attenuarsi nel corso del 2026 per cui alcuni nuovi progetti e il graduale aumento della produzione russa potrebbero aggiungere volumi che se significativi contribuirebbero a ridurre il deficit di mercato con immaginabili pressioni sui prezzi.

Il rischio sottovalutato di un surplus nel medio termine

Secondo il World Platinum Investment Council, il mercato del palladio potrebbe comunque restare in deficit nel 2026, ma avviarsi verso un surplus negli anni successivi, soprattutto se l’offerta da riciclo dovesse crescere come previsto poiché anche incentivato dai prezzi relativamente più alti in questo momento storico. Questo scenario introduce un rischio spesso trascurato: in un mercato altamente concentrato e ciclico, anche un surplus relativamente modesto può esercitare una pressione significativa sui prezzi.

Il rally recente del palladio, come quello del platino, incorpora quindi aspettative elevate e una evidente componente speculativa. In assenza di ulteriori shock sull’offerta o di una nuova accelerazione della domanda industriale, il rischio di una fase di normalizzazione resta una possibilità significativa.

Ed è proprio su questo equilibrio piuttosto instabile tra domanda che resta resiliente e un’offerta potenzialmente in ripresa che si giocherà il futuro del palladio nel 2026.

Prezzi, Fed e dollaro: perché il vero rischio per platino e palladio è una correzione ordinata

Dunque, dopo il forte recupero registrato nel 2025, platino e palladio entrano nel 2026 in una fase che per quanto visto fin qui potremmo definire meno lineare. Evidentemente non si tratta di un cambio di sentiment quanto di una possibile transizione da un mercato sostenuto dall’ingombrante driver della geopolitica e della scarsità percepita verso un mercato che probabilmente si concentrerà in modo più selettivo sui fondamentali in un contesto macro che rimane in evoluzione.

Allora, il rischio principale probabilmente non è quello di un crollo improvviso, ma piuttosto una correzione che potremmo definire ordinata, silenziosa e guidata da un riequilibrio delle aspettative e da una possibile normalizzazione delle condizioni finanziarie globali rispetto a quelle piuttosto tese del momento attuale.

Il ruolo della politica monetaria statunitense nel 2026

La Federal Reserve con ogni probabilità continuerà a restare il perno centrale del contesto descritto. Dopo un 2025 dominato dall’incertezza sul piano istituzionale e dalle pressioni politiche, l’inizio del 2026 ha introdotto un inaspettato elemento di stabilizzazione. La chiarezza sul vertice della Fed, pur non eliminando totalmente le tensioni, ha comunque contribuito a ridurre l’ampiezza degli scenari estremi che hanno fin qui sostenuto la domanda di asset reali.

Oro e argento: la capitalizzazione totale scende drasticamente nel 2026

I risultati passati non sono indicativi di quelli futuri

Quindi, in questo contesto, il percorso dei tassi di interesse assume un ruolo cruciale. Un ciclo di tagli più graduale rispetto alle attese di fine 2025 implica rendimenti reali più elevati quindi meno penalizzanti e anche una minore urgenza di coperture contro l’inflazione. Per i metalli preziosi con forte componente monetaria, questo cambiamento rappresenta un oggettivo freno strutturale. Per platino e palladio, l’effetto tuttavia è più sottile per tutto quanto illustrato fin qui, ma comunque rilevante.

A questo punto, il costo opportunità di detenere metalli fisici o strumenti indicizzati torna a giocare un ruolo di primo piano nelle valutazioni, soprattutto in relazione alla componente di domanda finanziaria che ha alimentato il rally più recente nei mercati.

Dollaro forte e compressione del premio di rischio

Il rafforzamento del dollaro statunitense è un altro elemento chiave considerando che, al pari dei più noti oro e argento, le quotazioni nei mercati sono in questa valuta. Nel 2025, la debolezza del biglietto verde aveva amplificato i movimenti al rialzo dei metalli, visto che a parità di condizioni uno “sconto” sul prezzo ne ha migliorato l’attrattività per gli investitori. All’inizio del 2026, questa dinamica si è in parte invertita facendoci anche comprendere quali possibili nuove tendenze possono instaurarsi nei mercati se cambia il contesto.

Quindi, un dollaro più forte dovrebbe agire come freno in generale sui prezzi delle commodity denominate in USD contribuendo a ridurre la domanda speculativa. Per platino e palladio, l’impatto è amplificato dalla loro minore funzione di riserva di valore rispetto all’oro. Quando il premio di rischio monetario si comprime, inevitabilmente il mercato torna rapidamente a interrogarsi sulla sostenibilità dei livelli di prezzo raggiunti fin qui.

Si tratta di un processo che non avviene in modo lineare quanto più spesso attraverso fasi di consolidamento prolungate, caratterizzate da elevata volatilità e rapidi cambi di direzione, piuttosto che da movimenti bruschi e unidirezionali.

ETF, posizionamento e rischio di deflussi

Un indicatore da monitorare con attenzione nel 2026 è il comportamento degli ETF legati ai metalli del gruppo del platino. Nel 2025, questi strumenti hanno svolto un ruolo importante come visto nel canalizzare la domanda di investimento, soprattutto in un contesto di scarsità percepita del metallo fisico.

Secondo diversi esperti, con il mutare dello scenario macro, il rischio che si corre è che una parte di questi flussi si riveli soltanto transitoria, alla luce del pro-ciclico comportamento dei retails soprattutto. Deflussi anche moderati possono esercitare una pressione significativa sui prezzi, soprattutto in mercati relativamente piccoli e poco liquidi come quelli di platino e palladio.

Invece, il posizionamento degli investitori istituzionali suggerisce, dicono gli esperti, che il margine per ulteriori rialzi tecnicamente esiste, ma è sempre più dipendente da nuovi shock esogeni, piuttosto che da una prosecuzione automatica delle tendenze in atto.

Il ritorno dei fondamentali industriali

Quindi, in assenza di nuovi catalizzatori macro, il mercato dei PGM è probabilmente destinato a tornare a una logica più tradizionale, cioè dominata dai fondamentali industriali. Produzione automobilistica, normative sulle emissioni, evoluzione del riciclo e investimenti minerari diventano nuovamente i driver principali.

In questa cornice, per il platino, il tema centrale resta l’equilibrio tra deficit strutturale e domanda di investimento per ora in rallentamento. Per il palladio, la sfida è capire se la domanda automobilistica riuscirà a compensare l’eventuale aumento dell’offerta e del riciclo nel medio termine.

In entrambi i casi, i prezzi attuali incorporano probabilmente già uno scenario favorevole. Questo non significa che siano destinati a scendere drasticamente, ma che la soglia di delusione, per così dire, si è alzata in modo significativo.

Volatilità come nuovo regime di mercato

Un aspetto che si potrebbe correre il rischio di sottovalutare è il possibile passaggio a un regime di volatilità più elevata rispetto al recente passato. Infatti, l’ingresso di nuovi strumenti finanziari, come i futures cinesi, e la maggiore partecipazione di investitori retail e semi-istituzionali aumentano la sensibilità del mercato a notizie e dati di breve periodo

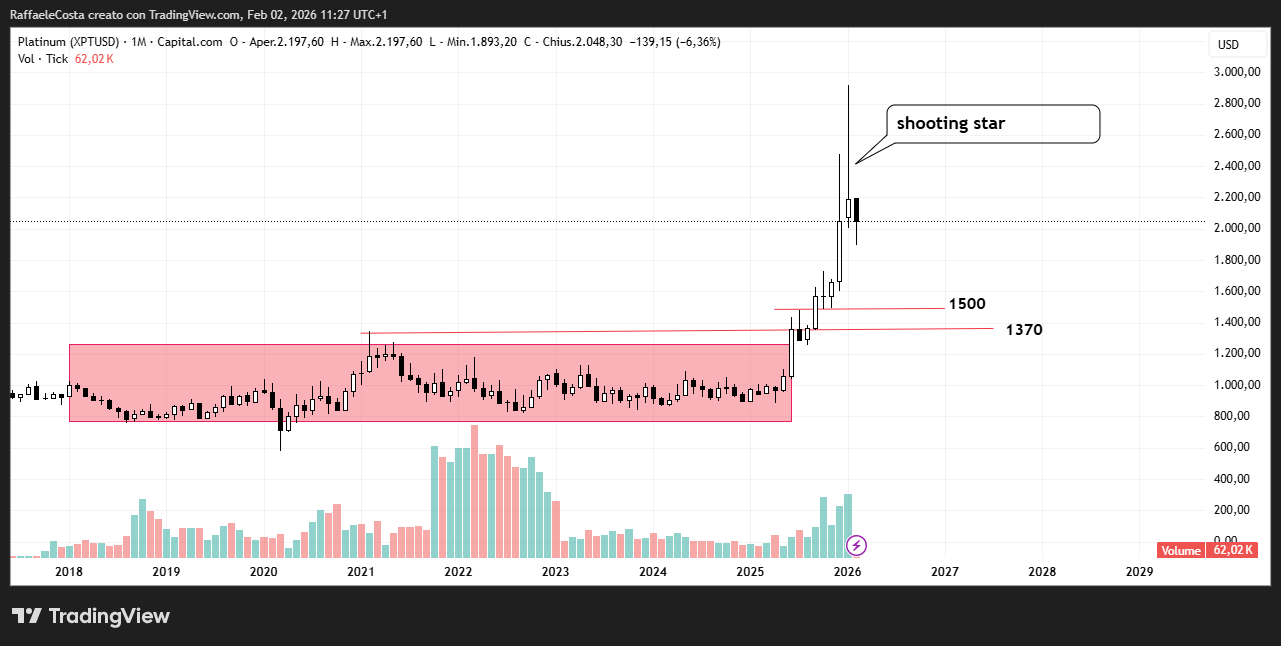

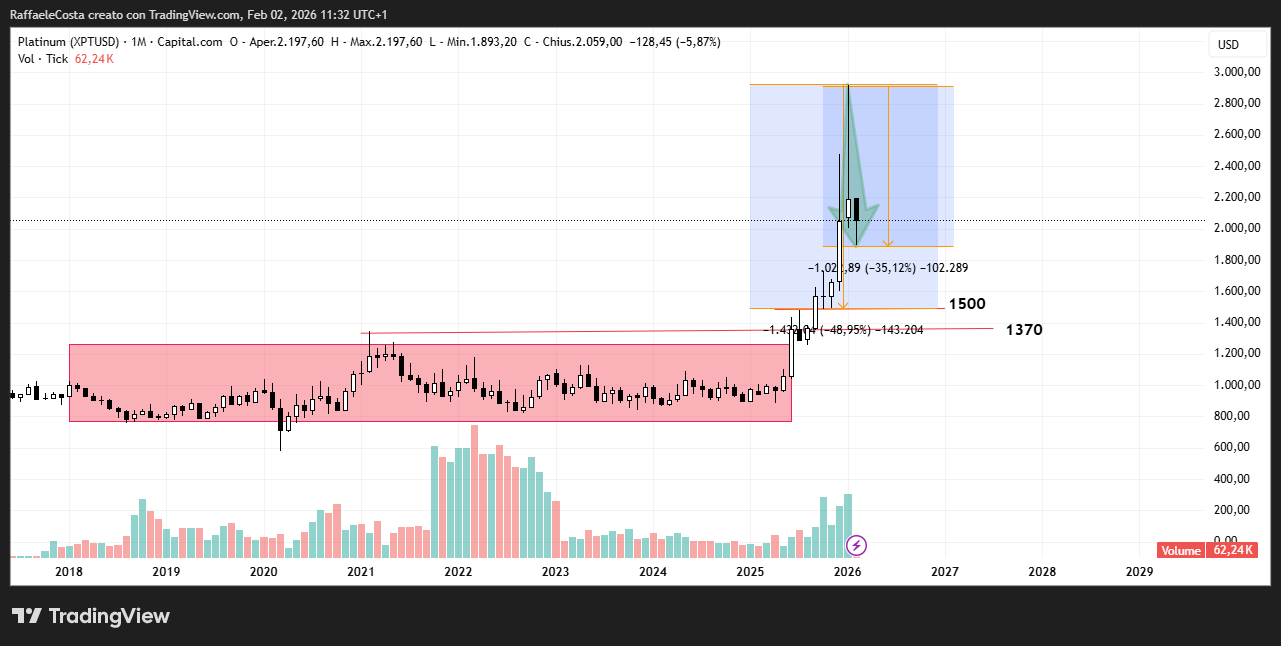

Grafico storico del platino evidenzia la volatilità degli ultimi mesi

I risultati passati non sono indicativi di quelli futuri

Per il platino, dopo il picco di prezzi, volumi e volatilità non sarebbe una sorpresa se i prezzi si decidessero a fare un movimento di pullback andando a testare il più rilevante livello dei 1500 in prima battuta e l’area dei 1370 oltre. Complice potrebbe essere la figura di shooting star, notoriamente di inversione, che porta a qualificare il recente ultimo movimento come un possibile climax, ribassista ovviamente

Prezzi storici del platino: oscillazioni recenti e scenario di correzione tecnica

I risultati passati non sono indicativi di quelli futuri

Significherebbe un calo complessivo dai recenti massimi di circa il 50%, dopo che già si è consumato un -35%.

A proposito di volatilità, in un contesto del genere, anche variazioni marginali delle aspettative ad esempio su Fed, dollaro o produzione automobilistica possono generare movimenti di prezzo amplificati. Allora, probabilmente, la volatilità diventa una caratteristica strutturale con cui imparare a convivere, non un’anomalia soltanto temporanea.

Questo scenario favorisce strategie di trading tattico, ma secondo alcuni analisti potrebbe penalizzare gli approcci passivi basati sull’elaborazione di trend lineari e persistenti.

Grafico storico del palladio evidenzia fluttuazioni di mercato e volatilità recente

I risultati passati non sono indicativi di quelli futuri

Considerazioni simili si osservano sul palladio anche se con l’”attenuante” che i prezzi sono reduci da un recente cambio di regime dopo la lunga fase di accumulazione che ha favorito, notoriamente, l’allineamento dei prezzi con quelli del cugino platino in una logica di effetto sostituzione come ampiamente illustrato.

Dunque, da un punto di vista strettamente tecnico, i manuali di analisi tecnica in questi casi suggeriscono piuttosto l’attesa. L’attesa per permettere ai prezzi di elaborare il nuovo contesto, fare sedimentare le emozioni e ridurre il rischio di un posizionamento emotivo o non ortodosso tecnicamente. I prezzi potrebbero favorire in futuro la formazione di pattern capaci di diradare la nebbia, aiutare l’analisi e contemporaneamente seguire l’evoluzione del quadro macro, che impatta i fondamentali, e quello geopolitico.

Conclusione: il 2026 come anno di selezione

Dunque, il 2026 si profila come un anno di selezione per platino e palladio. Dopo il rally alimentato da incertezza, scarsità e domanda finanziaria, il mercato entra in una fase più matura potremmo dire, in cui solo i driver realmente strutturali probabilmente saranno in grado di sostenere i prezzi.

La normalizzazione non equivale a una crisi, ma certamente richiede un cambio di approccio. Investitori e operatori industriali saranno chiamati a distinguere tra metalli rifugio e metalli strategici, tra shock temporanei e tendenze di lungo periodo.

In questo senso, platino e palladio non sono più una scommessa sull’emergenza, ma un test sulla capacità del mercato di leggere correttamente i fondamentali in un mondo meno caotico, ma non per questo meno complesso.

FAQ

Quali fattori influenzano maggiormente i prezzi di Platino e Palladio nel 2026?

I prezzi di Platino e Palladio sono influenzati da produzione concentrata (Sudafrica e Russia rappresentano circa il 70% della produzione mondiale), domanda industriale diversificata, flussi commerciali asiatici, oscillazioni delle valute emergenti come il rand sudafricano e il rublo russo, e shock geopolitici. Diversamente da oro e argento, i PGM reagiscono principalmente a fattori reali di offerta e domanda industriale (WPIC, ICSG, Reuters, 2026).

Platino e Palladio sono correlati con oro e argento?

Sì, ma la correlazione è limitata e contestuale. Mentre oro e argento reagiscono a tensioni finanziarie e monetarie, Platino e Palladio rispondono principalmente a shock reali sull’offerta o cambiamenti nella domanda industriale, rendendoli indicatori più precoci della salute industriale globale (Bloomberg Commodity Research, 2026).

Qual è il ruolo dell’Asia nel mercato dei PGM?

L’Asia è il principale driver della domanda globale di Platino e Palladio: la Cina rappresenta oltre il 50% della domanda di palladio e circa il 40% di quella di platino, mentre l’India incrementa acquisti commerciali e strategici. I flussi asiatici, come evidenziato dai volumi futures del CME Group, agiscono da segnali anticipatori dei prezzi, anticipando picchi o stabilizzazioni (CME, gennaio 2026).

Come influenzano le valute emergenti i prezzi dei PGM?

Oscillazioni di ±5% nel rand sudafricano o nel rublo russo possono tradursi in variazioni fino al 7–8% nei prezzi spot di Platino e Palladio, poiché queste valute impattano direttamente sui costi di produzione (Reuters, gennaio 2026).

I Platino Group Metals mostrano pattern stagionali?

Sì, i PGM presentano pattern stagionali legati ai cicli produttivi e industriali. La domanda cresce nei periodi di maggiore attività industriale in Asia e Nord America, mentre manutenzione delle miniere e restrizioni logistiche comprimono temporaneamente l’offerta, influenzando i prezzi.

Esiste un rischio di correzione dei prezzi dei PGM nel prossimo futuro?

Sì, l’eccesso di offerta potenziale rappresenta un rischio concreto. La combinazione di domanda crescente, produzione concentrata e scorte limitate rende il mercato altamente sensibile, e tensioni nella produzione o accumuli strategici possono generare correzioni di prezzo non prevedibili se l’offerta supera la domanda reale (WPIC, ICSG, gennaio 2026).

Perché Platino e Palladio sono considerati indicatori anticipatori del mercato industriale?

La sensibilità dei PGM a shock reali sull’offerta e la loro concentrazione produttiva li rendono strumenti efficaci per monitorare stress industriale e vulnerabilità geopolitica, segnalando tensioni prima che si riflettano nei mercati finanziari più ampi (WPIC, Bloomberg, 2026).