Criptovalute

Deriviamo i nostri prezzi delle criptovalute prendendo i prezzi di vendita e acquisto da vari noti exchange di criptovalute. Quindi aggreghiamo questi prezzi per ottenere un prezzo medio consolidato, che utilizziamo per definire il nostro spread. Questo garantisce uno spread molto più stabile nelle diverse fasce orarie della giornata.

Esempio

Vediamo come determiniamo il prezzo dei Bitcoin (BTC) in un dato momento nel tempo.

Facciamo riferimento ai prezzi attuali di tre exchange pari a $99.500/$99.700, $99.550/$99.750 e $99.520/$99.720. Quindi, calcoliamo i prezzi medi e li aggreghiamo per ottenere un prezzo di $99.623.

A questo prezzo, applichiamo uno spread di $200* per determinare il prezzo di Capital.com $99.523/$99.723.

Azioni

Per il prezzo delle nostre azioni, prendiamo i prezzi di vendita e di acquisto sottostanti di ciascuna azione e poi applichiamo un markup a questi prezzi. Ciò significa che stai negoziando sui prezzi "veri" del mercato sottostante con solo un piccolo aggiustamento per la nostra commissione. Significa anche che il nostro prezzo rifletterà le fluttuazioni nello spread di mercato sottostante, a causa dei cambiamenti nella liquidità.

Esempio

- Supponiamo che un'azione fisica nel mercato sottostante abbia un prezzo di vendita di $99,95 e un prezzo di acquisto di $100,05.

- Quando scambi le azioni con noi come derivato (ad es. CFD), applicheremo un markup fisso a questo prezzo di $0,05 su entrambi i lati, portando il nostro prezzo di vendita a $99,90 e il nostro prezzo di acquisto a $100,10. Ciò significa che il nostro spread è pari a 0,2.

- Se il mercato sottostante si amplia a 99,80/100,20, il nostro markup fisso di 0,05 rende il nostro prezzo pari a 99,75/100,25. Ciò significa che il nostro spread è ora 0,5.

Forex e metalli spot

A differenza degli altri nostri prodotti, il forex e i metalli spot non sono negoziati su un mercato centralizzato nel mercato sottostante. Questo significa che non c'è un punto di riferimento centrale da cui i broker possano derivare il loro prezzo e quindi tipicamente i prezzi vengono calcolati attraverso una gamma di controparti OTC (over-the-counter). Possono andare da banche d'investimento ad altri broker.

Questi prezzi sono soggetti a spread variabili a seconda delle condizioni di mercato. Su Capital.com, li aggreghiamo e successivamente aggiungiamo un piccolo spread aggiuntivo (la nostra commissione di transazione) a seconda del mercato.

Esempio

- Vediamo come determiniamo il prezzo dell'EUR/USD in un dato momento.

- Aggreghiamo i prezzi di tre controparti, pari a 1,12345/1,12355, 1,12350/1,12360 e 1,12348/1,12358, ottenendo un prezzo consolidato di 1,12348/1,12358.

- A questo prezzo applichiamo uno spread (EG) di 0,00006 per ottenere il prezzo di Capital.com. 1,12345/1,12361.

Indici

Il nostro indice dei prezzi in contanti è derivato dal prezzo medio dei nostri fornitori, al quale viene sottratto/aggiunto lo spread.

Determiniamo i nostri spread sugli indici in funzione dei momenti della giornata, solitamente per riflettere le variazioni della liquidità sottostante del mercato. Il nostro spread sarà generalmente più ampio quando il mercato dei futures sottostante è chiuso e più ridotto durante la sessione principale di negoziazione delle azioni.

Dato che gli indici cash sono negoziabili sul mercato sottostante, molti fornitori di prezzi, compreso il nostro, ricavano il loro prezzo cash prendendo il prezzo dei futures e adeguandolo al valore equo, che corrisponde ai dividendi attesi dei titoli costituenti e ai tassi di interesse di mercato.

Il valore equo rappresenta ciò che l'indice dovrebbe valere in un mercato perfetto, senza opportunità di arbitraggio.

Materie prime e l'indice VIX

Con noi puoi negoziare sia sui prezzi spot delle materie prime (talvolta denominati anche "materie prime non datate") sia sui futures sulle materie prime.

Come determiniamo i prezzi dei futures sulle materie prime

Determiniamo il prezzo dei futures su materie prime aggiungendo il nostro spread al prezzo di mercato sottostante. Il prezzo a cui operi include già lo spread.

Gli spread possono variare. Verifica i dettagli relativi ai singoli mercati nell'app o sulla piattaforma web per scoprire gli ultimi dati disponibili.

Le Borse da cui ricaviamo i prezzi dei nostri futures sulle materie prime sono:

- Petrolio Brent: ICE Futures Europe

- Emissioni di carbonio: ICE Futures Europe

- Petrolio greggio: New York Mercantile Exchange (NYMEX)

- Cacao USA: ICE Futures US

- Gas naturale: New York Mercantile Exchange (NYMEX)

Tutti i contratti scadono a date future specificate e sono regolati in contanti, quindi non prenderai mai in consegna una merce.

Come determiniamo i prezzi dei mercati spot delle materie prime

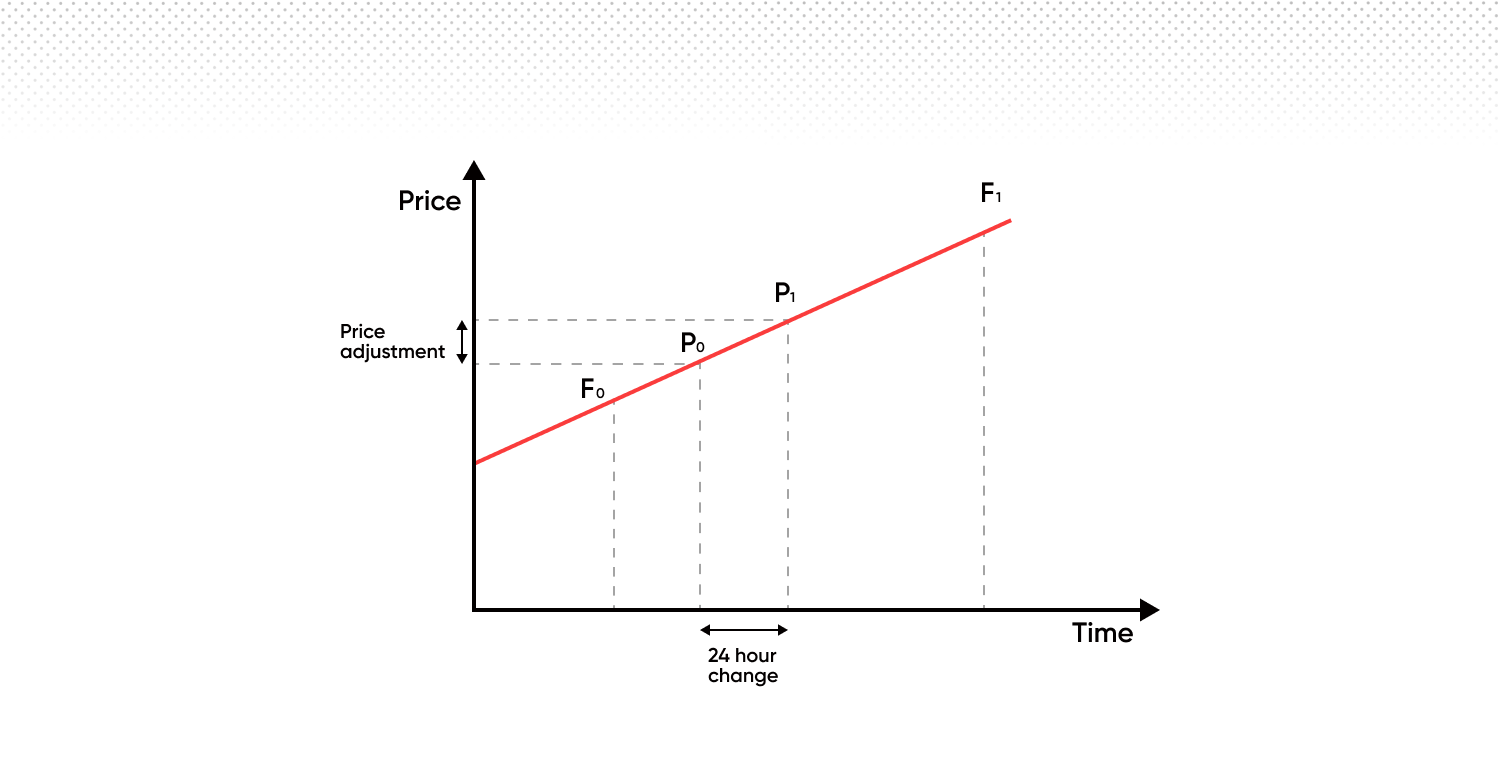

Determiniamo i prezzi per i nostri mercati delle materie prime spot utilizzando i due contratti futures più vicini di una materia prima, poiché sono solitamente i più scambiati.

Nel tempo, il nostro prezzo non datato si sposta gradualmente dal prezzo del contratto più vicino al successivo per evitare la necessità di una data di scadenza (a volte chiamata data di rollover).

Nel nostro sistema:

- Il "contratto con scadenza a breve termine" (quello che scade prima) è denominato "A".

- Il "contratto con scadenza a lungo termine" (quello che scade per secondo) è chiamato "B".

- Il nostro prezzo (P0 e P1 nel diagramma sottostante) si sposta gradualmente dal prezzo "A" verso il prezzo "B" tra questi due punti di scadenza.

- Il prezzo di "B" può essere superiore o inferiore al prezzo di "A", anche se nell'esempio riportato di seguito è superiore.

Quando il contratto "A" con scadenza a breve termine scade, si passa alla serie di contratti successiva. Ciò significa che "B" diventa il nuovo "A" e il contratto che scade dopo il nuovo "A" diventa il nuovo "B". Questo processo continua sempre, quindi si verifica sempre una transizione fluida da un contratto all'altro.

Ciò significa che, al momento della transizione, i nostri prezzi saranno basati al 100% sul contratto del mese corrente, per poi spostarsi in modo lineare verso il mese precedente.

Quando si detengono posizioni overnight, si applica quanto segue:

Spese amministrative (commissione di detenzione overnight)

È una commissione fissa dello 0,01096% addebitata giornalmente per mantenere una posizione aperta overnight.

Adeguamento giornaliero del premio

L'adeguamento giornaliero del premio applicato alle posizioni su materie prime spot non costituisce una commissione o un costo, ed è indipendente dalla commissione amministrativa. Si tratta di un adeguamento dei prezzi che riflette l'andamento giornaliero del nostro prezzo dal contratto futures con scadenza più vicina ("A") al contratto successivo ("B").

Il suo scopo è garantire che il prezzo delle materie prime spot rimanga continuo nel tempo riflettendo i cambiamenti nella curva dei futures sottostante e ha un impatto complessivo neutro sui profitti e perdite.

A seconda della direzione della tua posizione, questo adeguamento potrebbe comportare un accredito o un addebito sul tuo conto.

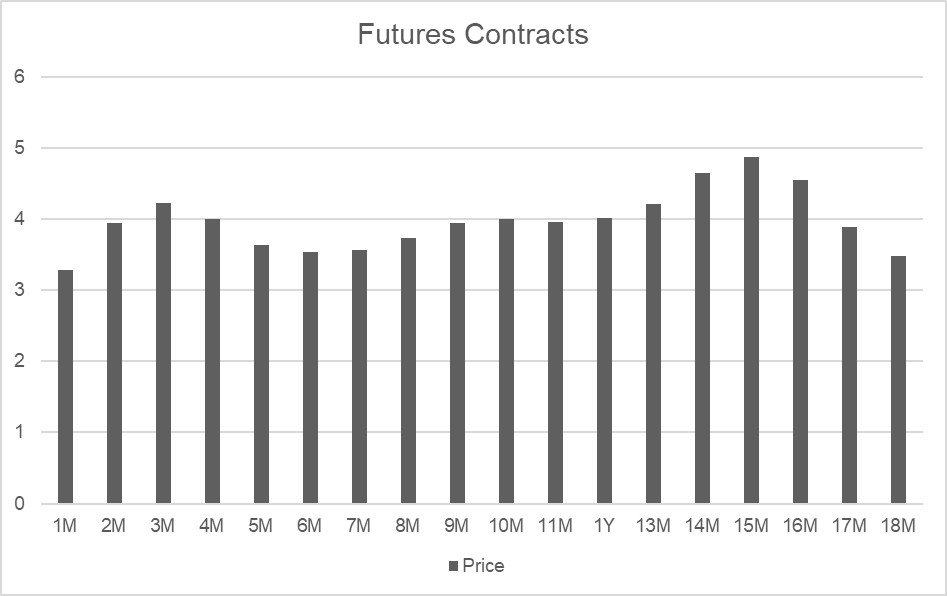

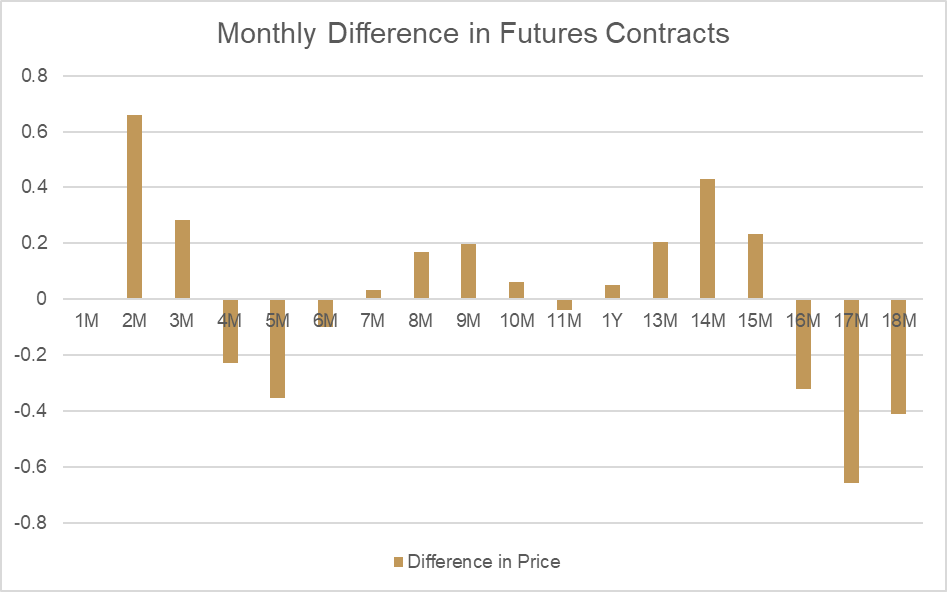

Ecco un esempio basato sui prezzi reali del gas naturale, una materia prima i cui prezzi variano a seconda dei contratti con scadenza mensile nel futuro. Nel secondo grafico puoi osservare la variazione relativa del valore di ciascun contratto mensile. Queste variazioni sono dovute all'andamento stagionale della domanda e dell'offerta, non alle aspettative del mercato sui prezzi futuri. In altre parole, il gas naturale costa in genere di più in inverno che in estate.

Confrontando il mese 2 e il mese 3, possiamo notare una grande differenza nei prezzi (nota come "valore equo"):

| Data di scadenza | Periodo | Prezzo |

|---|---|---|

| 30 giorni | 2M | 3,938 |

| 64 giorni | 3M | 4,221 |

| Differenza | 0,283 |

Se osserviamo come varia il prezzo giornaliero tra questi due punti, possiamo calcolare l'adeguamento del valore equo che verrebbe applicato come adeguamento giornaliero del premio. Dato che il mese 2 è inferiore al mese 3, il prezzo di valutazione delle materie prime spot aumenterà naturalmente ogni giorno in linea con la variazione del valore equo.

Per compensare questo impatto sulle posizioni aperte, viene sottratto un adeguamento equivalente dai conti che detengono posizioni long. Per le posizioni short, lo stesso importo viene accreditato. L'effetto complessivo dell'adeguamento al valore equo sia sul prezzo di valutazione che sul saldo contabile è pari a zero.

| Numero di giorni | Variazione giornaliera |

|---|---|

| 34 | 0,00832 |

| Risultato long | Importo |

|---|---|

| P/L | 0,00832 |

| Adeguamento | -0,00832 |

| Effetto netto |

| Risultato short | Importo |

|---|---|

| P/L | -0,00832 |

| Adeguamento | 0,00832 |

| Effetto netto |

L'adeguamento giornaliero del premio è necessario per riflettere le variazioni del valore equo. Applichiamo il valore equo aggiornato ogni giorno poco prima dell'orario di chiusura delle negoziazioni di ciascuna materia prima. Puoi vedere l'effetto del nuovo valore equo applicato a una materia prima spot direttamente sui grafici della piattaforma, come mostrato nell'esempio seguente.

L'adeguamento giornaliero del premio non è un costo o una commissione, ma un adeguamento per mantenere il tuo P&L inalterato rispetto alle variazioni giornaliere del valore equo delle posizioni spot sulle materie prime.