Prezzo dell’oro alle stelle? Ecco perché non è detto che crollerà

L’oro ai massimi storici non è necessariamente un segnale di bolla o di imminente crollo. La storia dei mercati mostra che il prezzo dell’oro non scende perché “troppo caro”, ma quando vengono ripristinate credibilità monetaria, fiducia politica e rendimenti reali positivi.

Attraverso l’analisi dei grandi cicli storici, dal picco del 1980 al post-crisi 2011, cerchiamo di motivare perché il fattore più convincente sia non il prezzo, ma la forza del dollaro e la disciplina delle banche centrali.

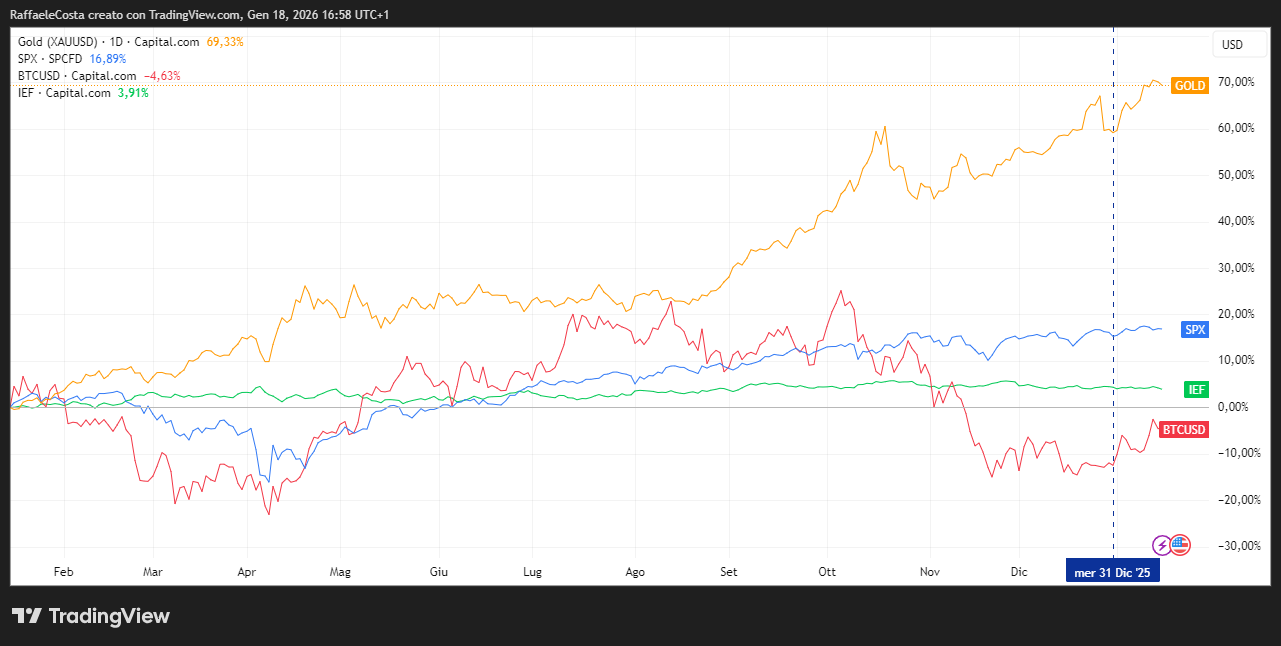

L’oro ha chiuso il 2025 come uno degli asset più performanti a livello globale

Prezzo dell’oro nel 2025: il metallo prezioso registra una forte sovraperformance, sostenuto da inflazione persistente, acquisti delle banche centrali e crescente domanda di beni rifugio

I risultati passati non sono indicativi di quelli futuri

Il rialzo, osservato sul grafico annuale, appare regolare e progressivo, lontano da quelle dinamiche paraboliche che possano alludere, almeno sul piano tecnico, a possibili bolle speculative. Tuttavia, allungando la prospettiva dal breve periodo verso grafici di più lungo termine potrebbe riaffiorare la convinzione che l’oro non possa salire per sempre e sarebbe quindi, per definizione, vulnerabile a un crollo

Performance di lungo periodo dell’oro: il grafico mostra come ai grandi rally storici del metallo prezioso siano spesso seguite correzioni profonde, suggerendo che anche l’attuale fase rialzista non è priva di rischi.

I risultati passati non sono indicativi di quelli futuri

È una lettura che si potrebbe definire istintiva, ma anche un tantino superficiale che deriva dall’esperienza maturata magari su altre asset class. Infatti, azioni, immobili e obbligazioni mostrano storicamente fasi di eccesso seguite da inevitabili correzioni, perché il loro valore è piuttosto ancorato ad aspetti dell’economia reale. Applicare lo stesso schema all’oro, tuttavia, potrebbe facilmente portare a possibili errori di valutazione.

L’Oro come barometro della fiducia monetaria

Come ampiamente accettato da analisti ed accademici, l’oro non è un asset produttivo, quanto piuttosto un barometro della fiducia monetaria. Per questo il suo prezzo non è semplicisticamente indice di euforia speculativa quanto della percezione da parte degli investitori del grado di solidità del sistema finanziario e della credibilità delle politiche economiche messe in campo. Proprio per questo, dall’analisi dei grandi cicli storici sembra emergere come il metallo giallo non abbia mai subito crolli strutturali perché “troppo costoso”, ma piuttosto quando le condizioni macro-finanziarie hanno reso superflua la sua funzione di assicurazione contro i rischi.

Una condizione comune ai momenti in cui l’oro ha effettivamente invertito il trend in modo duraturo, sembra essere un contesto di ripristino della fiducia nella valuta fiat, cioè a corso legale. Questo di solito non avviene per semplici dichiarazioni o per interventi marginali, ma attraverso chiare e decise scelte politiche spesso accompagnate da inevitabili recessioni, aumento della disoccupazione e conseguenti forti tensioni sociali. È proprio in questi frangenti che storicamente i rendimenti reali sono tornati stabilmente positivi, rendendo nuovamente conveniente detenere liquidità o titoli di Stato, e che il dollaro inteso come valuta di riferimento ha recuperato forza e, soprattutto, credibilità sui mercati internazionali. Come dimostra, più nel recente passato, il caso della grande crisi finanziaria del 2008 su cui torneremo più avanti.

Oro, tassi e crescita: il grafico mostra come la performance dell’oro migliori quando la crescita economica perde slancio e i rendimenti reali si comprimono

I risultati passati non sono indicativi di quelli futuri

In altre parole, l’oro non ha perso valore perché il suo prezzo era diventato eccessivo, poi rispetto a cosa, ma perché il sistema ha dimostrato di essere disposto a difendere la moneta a qualsiasi costo. Qualcosa che richiama molto da vicino, ed in modo molto pertinente, la famosa espressione di Mario Draghi in occasione della recente “crisi dell’euro”: "Whatever it takes", tutto ciò che è necessario. Quando ciò accade, naturalmente la domanda di oro come bene rifugio e riserva di valore tende fisiologicamente a ridursi. Finché questo passaggio non si compie, il livello assoluto del prezzo resta un indicatore secondario, spesso fuorviante, rispetto alla vera variabile determinante: vale a dire la fiducia nel sistema monetario stesso.

Oro e prezzo: perché il concetto di “sopravvalutazione” non funziona

A differenza di azioni o obbligazioni, l’oro non genera flussi di cassa. Non esiste un fair value calcolabile tramite utili, dividendi o coupon. Come sottolineato dal World Gold Council, l’oro è prima di tutto un asset monetario e una riserva di valore sistemica.

Il suo prezzo riflette:

- il livello dei rendimenti reali

- la credibilità delle banche centrali

- la fiducia nella valuta

- il grado di rischio sistemico percepito

Parlare di “oro troppo caro” equivale quindi a ignorare la sua funzione principale di assicurazione contro l’erosione della fiducia monetaria soprattutto.

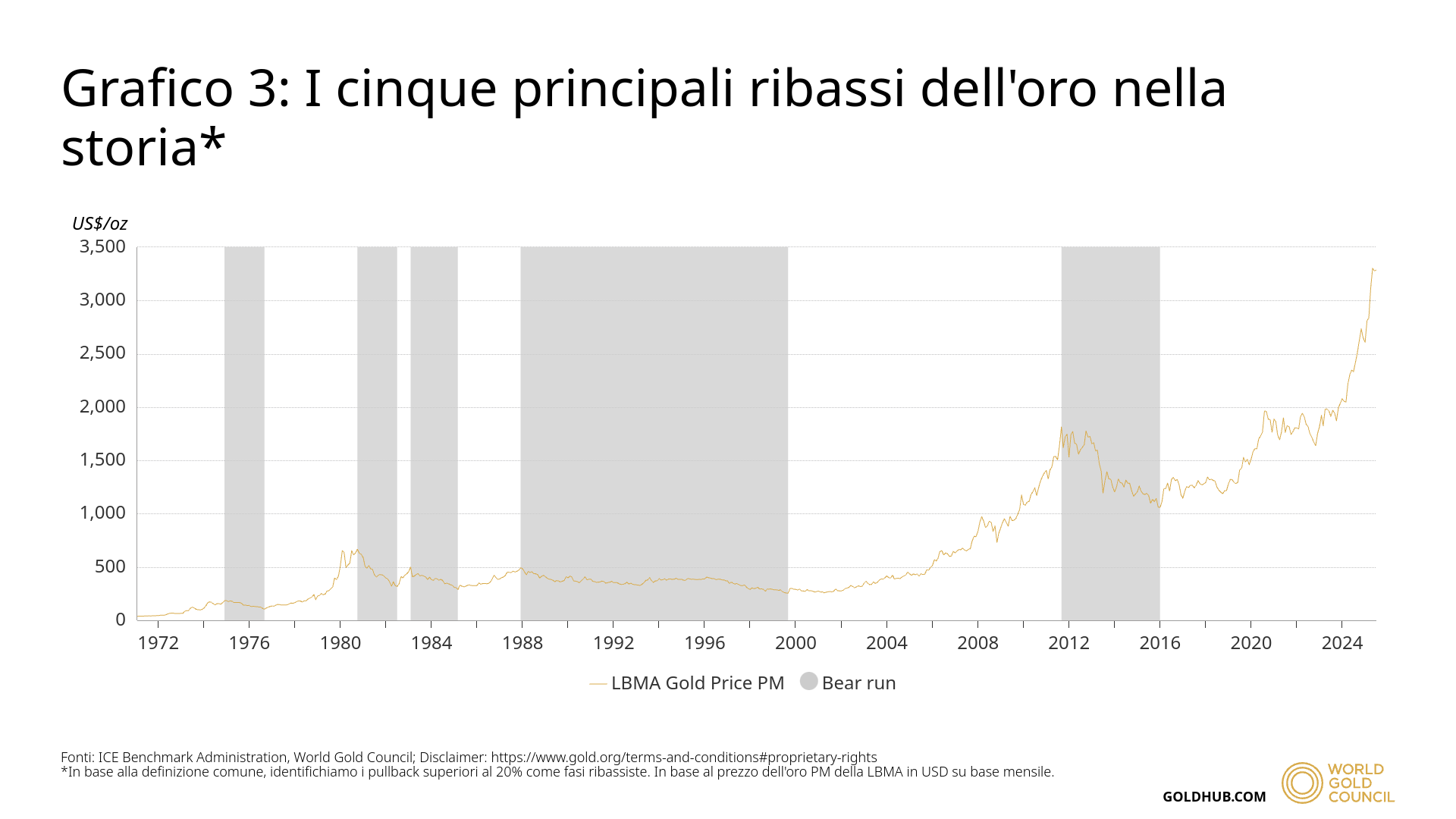

1980: il crollo dell’oro che non fu causato dal prezzo

Storicamente il caso più citato è il crollo successivo al picco del gennaio 1980

Prezzo dell’oro: il grafico storico mostra il picco dei primi anni ’80, seguito da un lungo crollo e da oltre vent’anni di sottoperformance dopo la stretta monetaria della Fed

I risultati passati non sono indicativi di quelli futuri

Negli anni Settanta il prezzo dell’oro registrò un rialzo certamente esplosivo, alimentato da una combinazione di fattori macroeconomici: inflazione praticamente fuori controllo, shock energetici ripetuti, stagnazione economica e, soprattutto, una profonda perdita di fiducia nel dollaro statunitense dopo la fine del sistema di Bretton Woods. In quel contesto, l’oro rappresentava una vera e propria àncora di valore in un sistema monetario percepito allora come fragile e privo di disciplina.

Il successivo mercato ribassista, spesso citato come prova della “ciclicità inevitabile” dell’oro, merita invece una lettura più attenta. Tra il 1980 e la fine degli anni Novanta, l’oro subì un drawdown reale superiore al 60%, uno dei più lunghi e profondi della sua storia moderna. Tuttavia, l’ampia maggioranza degli analisti sostiene che la causa di quella fase ribassista non fu un eccesso speculativo, né lo scoppio di una bolla finanziaria quanto un punto di svolta politico e monetario, non certamente di mercato.

Infatti, con la nomina di Paul Volcker alla guida della Federal Reserve nel 1979, gli Stati Uniti intrapresero una svolta di politica monetaria radicale, senza precedenti nell’era moderna. I tassi di interesse vennero spinti senza gradualità fino a sfiorare il 20% e, soprattutto, mantenuti strutturalmente al di sopra del tasso di inflazione per un periodo prolungato. Questa scelta, dolorosa sul piano economico e sociale viste le recessioni profonde e la disoccupazione che provocò, ebbe però il merito di ristabilire la credibilità della banca centrale e la conseguente fiducia nella moneta.

Come documentato da studi della Federal Reserve e della Banca dei Regolamenti Internazionali, quella politica segnò il ritorno di rendimenti reali positivi e soprattutto stabili, rappresentando la condizione fondamentale per il funzionamento di un sistema monetario fiat, cioè basato non su un valore intrinseco ma sulla fiducia. Il dollaro si rafforzò sensibilmente sui mercati internazionali, l’inflazione venne domata e detenere liquidità o titoli di Stato tornò a essere una scelta razionale e remunerativa per gli investitori.

In questo nuovo contesto, il ruolo dell’oro cambiò radicalmente e le sue quotazioni non vennero penalizzate perché “troppo alte”, ma perché venne meno la necessità di detenere un’assicurazione contro il rischio di collasso della moneta. L’oro non fu più protagonista della scena, dunque, non certo per un giudizio negativo in sé stesso.

Secondo molti studiosi ed osservatori attenti, è questa distinzione spesso trascurata a rappresentare la chiave di lettura probabilmente più convincente dei grandi cicli dell’oro dai quali emerge come questo non anticipi semplicemente eccessi di mercato, ma sembra essere espressione del grado di fiducia nella capacità delle istituzioni monetarie di mantenere il valore della moneta nel tempo. Quando quella fiducia viene ricostruita in modo credibile, l’oro arretra. In assenza di tale svolta, il livello assoluto del prezzo resta un indicatore secondario e terribilmente fuorviante.

2011: stesso schema, diverso contesto

Un secondo episodio emblematico, spesso ricordato come esempio di “rischio bolla” dell’oro, è rappresentato dal picco raggiunto nel 2011, all’indomani della crisi finanziaria globale

Prezzo dell’oro: il grafico mostra il picco del 2011, seguito da un forte crollo e da anni di sottoperformance dopo la fine delle politiche monetarie ultra-espansive post-crisi.

Fonte: Macrotrends

I risultati passati non sono indicativi di quelli futuri

In quel contesto, i prezzi salirono sospinti da timori diffusi di una svalutazione delle valute fiat e da politiche monetarie in quel momento ancora straordinariamente espansive. Infatti, i programmi di quantitative easing avviati dalla Federal Reserve e da altre grandi banche centrali alimentarono la percezione che la creazione di liquidità su larga scala avrebbe inevitabilmente innescato un’inflazione fuori controllo

Oro e inflazione: dopo il picco del 2011 il prezzo dell’oro crolla, ma l’inflazione resta sorprendentemente bassa per anni

Fonte: Macrotrends

I risultati passati non sono indicativi di quelli futuri

Quella narrativa, tuttavia, non trovò riscontro nei dati macroeconomici successivi. L’inflazione rimase persistentemente contenuta per oltre un decennio, nonostante l’eccezionale espansione dei bilanci delle banche centrali. A frenare le pressioni sui prezzi concorsero una serie di fattori strutturali di lungo periodo: la globalizzazione delle catene del valore che ci ha accompagnato fino all’avvento di Trump, che esercitò una pressione deflazionistica sui beni; la stagnazione dei salari reali nei Paesi avanzati e un eccesso di capacità produttiva accumulato durante il ciclo precrisi, che limitò il potere di pricing delle imprese, cioè di aumentare i prezzi per sostenere i margini.

In tale contesto, il ruolo dell’oro come copertura contro un’imminente inflazione iniziò non solo ad indebolirsi ma, a partire dal 2013, la Federal Reserve avviò una graduale normalizzazione della politica monetaria, segnalando la fine delle misure di emergenza e l’intenzione di ridurre lo stimolo monetario straordinario. Il solo annuncio del “tapering” fu sufficiente a innescare un cambiamento significativo nelle aspettative dei mercati con un evidente, efficace effetto di moral suasion proveniente dalle autorità monetarie

Oro dopo il 2011: il crollo del prezzo quando svanisce il ruolo di copertura contro inflazione e rischio monetario

I risultati passati non sono indicativi di quelli futuri

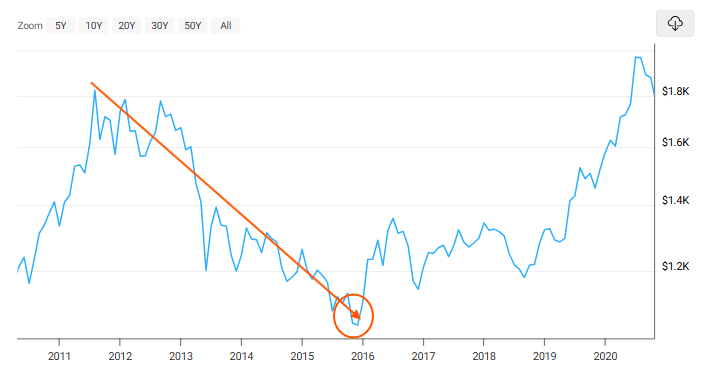

In quel periodo, i rendimenti reali iniziarono a risalire, il dollaro statunitense entrò in una fase di rafforzamento strutturale e gli investitori tornarono progressivamente a privilegiare asset rischiosi, in particolare i mercati azionari. In questo nuovo contesto, detenere oro, un’attività priva di rendimento, divenne relativamente meno attraente. Il metallo giallo non subì un crollo improvviso, ma entrò piuttosto in una lunga fase di declino graduale che lo portò a perdere circa il 45% del valore entro il 2015.

Ancora una volta, la dinamica dei prezzi rifletteva un cambiamento di ruolo, non un eccesso di valutazione. L’oro, secondo gli esperti, arretrò perché il sistema finanziario, pur restando fragile sotto molti aspetti, aveva temporaneamente ristabilito un equilibrio di fiducia nella politica monetaria e nella stabilità delle valute. Venuto meno il bisogno di una copertura assicurativa contro scenari estremi di inflazione e disordine monetario, la domanda strutturale di oro si ridusse naturalmente.

Il parallelo con il presente, spesso evocato in modo superficiale, mostra dunque i suoi limiti.

Quando l’oro crolla davvero: le tre condizioni chiave

L’analisi storica dei grandi cicli dell’oro mostra che i veri mercati ribassisti, per intenderci quelli capaci di produrre cali strutturali e duraturi, emergono soltanto quando si verifica un allineamento simultaneo di tre fattori fondamentali. Oggi nel 2026, comprendere queste condizioni è importante per interpretare correttamente l’evoluzione del prezzo dell’oro e possibilmente distinguere tra correzioni temporanee e vere inversioni di trend.

1. Rendimenti reali positivi e persistenti

Il primo elemento determinante riguarda i rendimenti reali, ovvero la differenza tra il tasso di interesse nominale e l’inflazione. Storicamente, come ampiamente noto ormai, l’oro tende a prosperare nei periodi in cui i tassi reali sono bassi o addirittura negativi, perché detenere liquidità, o titoli di Stato a breve termine ad essa equiparabili, non offre ritorni significativi rendendolo una riserva di valore più attraente.

Quando invece i rendimenti reali diventano stabilmente positivi, investitori e istituzioni hanno incentivi concreti a spostare capitali verso strumenti remunerativi, riducendo la domanda di oro

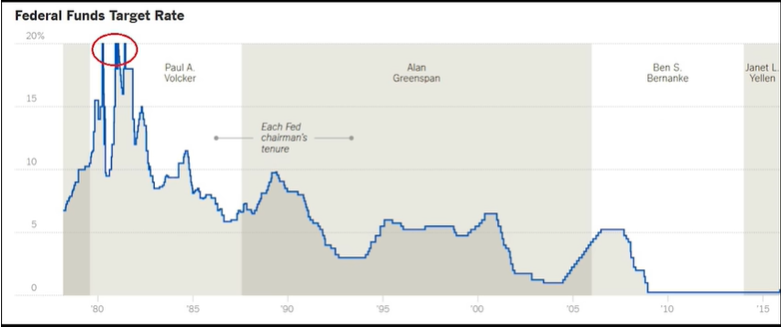

Il grafico evidenzia la diminuzione costante del Federal Funds Rate rispetto ai massimi storici all’inizio degli anni ’80.

Fonte: Macrotrends

I risultati passati non sono indicativi di quelli futuri

È ciò che avvenne, ad esempio, durante il ribasso prolungato degli anni Ottanta: sotto la guida di Paul Volcker, la Federal Reserve mantenne tassi di interesse reali elevati per anni, contribuendo a spostare il capitale dall’oro verso attività denominate in dollari.

La lezione è chiara: il prezzo dell’oro non crolla per il suo valore assoluto, ma ancora una volta perché viene meno la sua funzione di assicurazione contro rendimenti reali negativi.

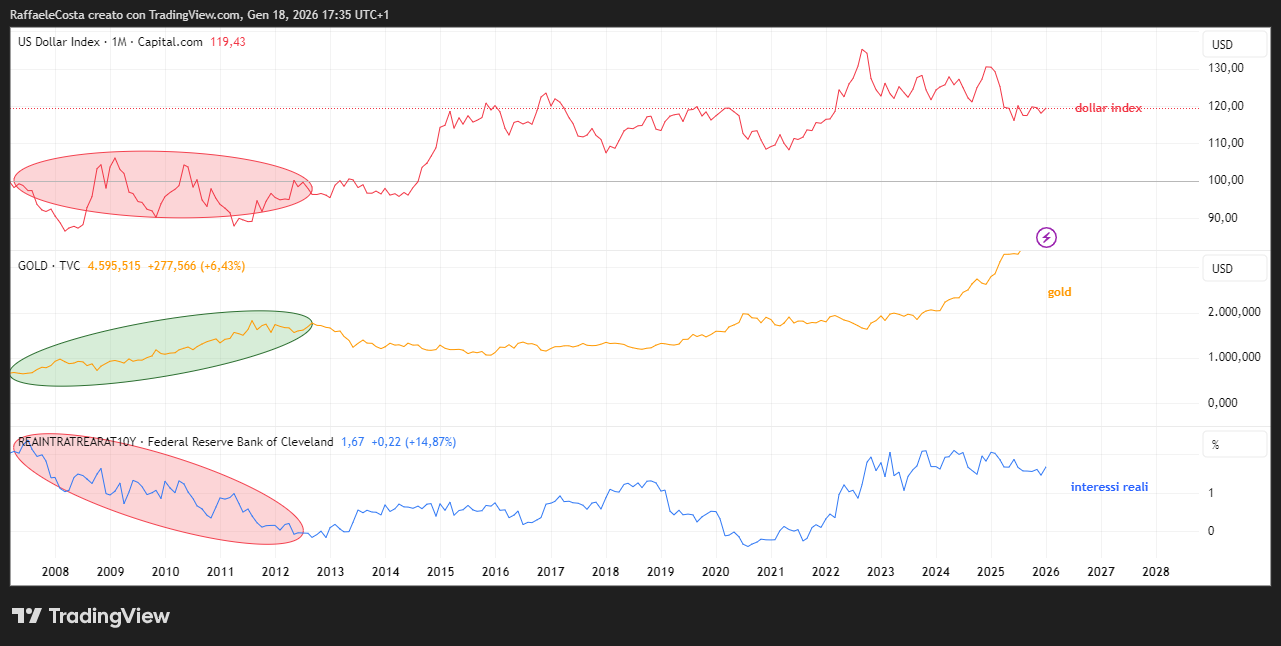

2. Dollaro forte e credibile

Il secondo fattore chiave è la forza strutturale della valuta di riferimento, storicamente il dollaro USA. Un ciclo prolungato di apprezzamento del dollaro riduce la necessità di detenere oro come protezione contro svalutazioni o rischi monetari in genere.

Un dollaro percepito come credibile e stabile attira capitali globali, rendendo le attività denominate in valuta più attraenti. Come evidenziato dagli studi della Federal Reserve, e come più sopra visto, la combinazione di rendimenti reali positivi e dollaro forte è stata determinante nel ribasso dell’oro post-1980 e nel declino dopo il picco del 2011. Senza questo supporto della valuta, l’oro continua a funzionare come “ancora di valore”, anche se i prezzi nominali raggiungono livelli elevati.

3. Credibilità politica dimostrata con i fatti

Il terzo e ultimo fattore riguarda la credibilità delle istituzioni politiche e monetarie, dimostrata non a parole ma attraverso azioni concrete. Questo significa che i governi e le banche centrali devono essere disposti a perseguire politiche fiscali e monetarie restrittive, accettando le conseguenze economiche e sociali di tali scelte, come recessioni, aumento della disoccupazione o costi di indebitamento più elevati come conseguenza di inasprimento monetario.

Quando questa credibilità viene dimostrata, gli investitori percepiscono il sistema come affidabile e riducono la domanda di oro come copertura. Ancora una volta, è esattamente ciò che avvenne nel 1980, quando la politica monetaria di Volcker ristabilì la fiducia nella valuta nonostante i costi economici enormi, e nel 2011–2015, quando la normalizzazione post-quantitative easing ridusse la funzione assicurativa del metallo giallo.

Perché oggi il contesto è diverso

Il confronto tra la situazione attuale e i grandi picchi storici dell’oro, 1980 e 2011, regge probabilmente solo in apparenza. Infatti, guardando più attentamente i fattori macroeconomici, emerge un quadro abbastanza diverso, forse sufficiente per spiegare perché un vero crollo strutturale del prezzo dell’oro appare improbabile stante il contesto attuale.

Rendimenti reali ancora deboli o negativi

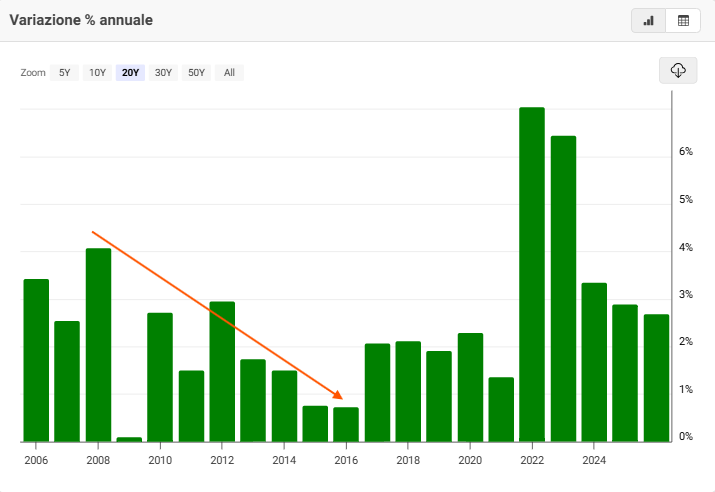

Un primo elemento chiave riguarda i rendimenti reali, ovvero i ritorni effettivi su titoli di Stato o contante al netto dell’inflazione. Come evidenziano i dati CPI e PCE della Federal Reserve, l’inflazione nei settori dei servizi come abitazione, sanità e istruzione resta persistente. I costi dei generi alimentari in dicembre 2025 sono stati particolarmente elevati, con un aumento dello 0,7% rispetto al mese precedente, più del doppio del tasso di inflazione complessivo di periodo. I costi del gas sono aumentati del 4,4%. Si sono registrati anche aumenti sproporzionati nei prezzi di alloggi, trasporti, assistenza medica e abbigliamento, significativamente superiore ai tassi d’interesse nominali a breve termine. La banca centrale ha cercato di riportare l'inflazione al suo obiettivo del 2% senza far crollare l'economia. Sebbene i nuovi dazi non abbiano portato ai forti aumenti dei prezzi temuti da molti economisti, il tasso di inflazione si è rivelato comunque difficile da ridurre, rimanendo tra il 2,3 e il 3% per tutto il 2025. Di conseguenza, i rendimenti reali rimangono deboli, un contesto che storicamente favorisce la domanda di oro come riserva di valore

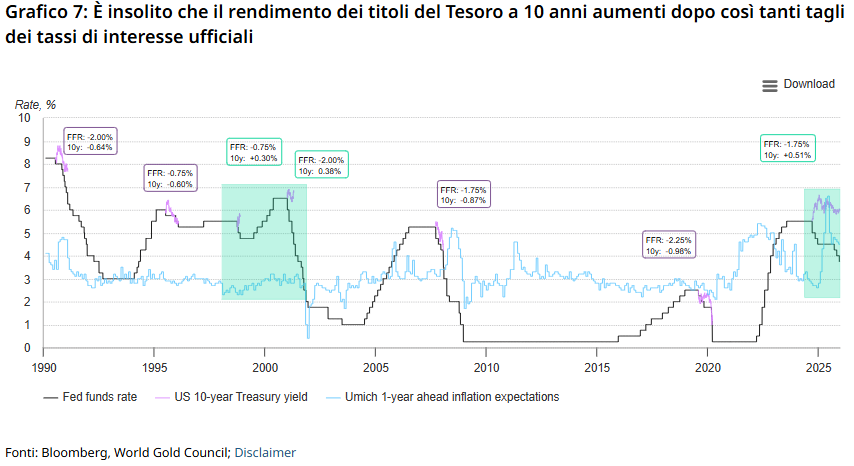

Andamento tassi Fed, Treasury 10Y e inflazione attesa USA 2025: i rendimenti a 10 anni non cedono ai tagli, evidenziando rischio inflazione futura persistente.

I risultati passati non sono indicativi di quelli futuri

Mentre i rendimenti a 10 anni che non vogliono scendere nonostante i ripetuti tagli del 2025 segnalano ancora pressioni inflazionistiche per il futuro.

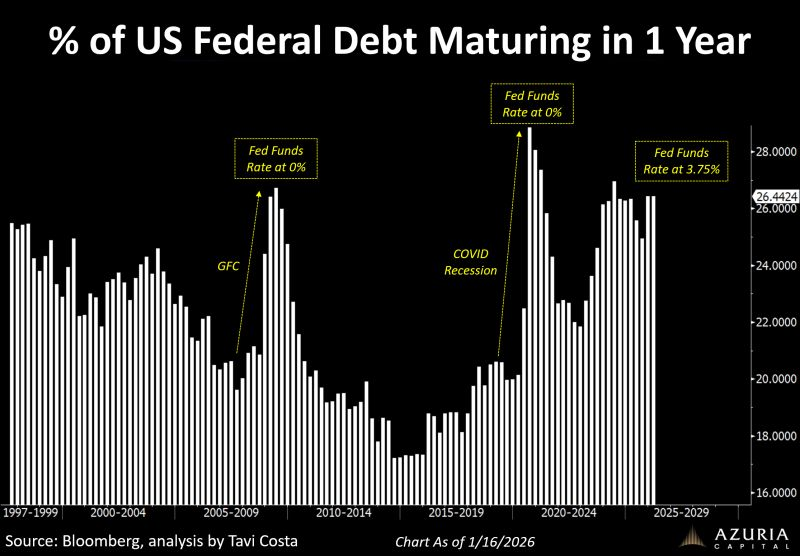

Debito pubblico elevato e vincoli politici

Il secondo fattore riguarda il livello del debito pubblico. Secondo le proiezioni del Congressional Budget Office (CBO), il debito degli Stati Uniti supera il 120% del PIL. Un debito così elevato rende politicamente e praticamente impossibile replicare le politiche straordinarie di Volcker degli anni Ottanta, cioè tassi di interesse reali elevati mantenuti per anni per domare l’inflazione. Qualsiasi tentativo di “cura Volcker” oggi rischierebbe di far esplodere gli oneri per interessi sul debito, con gravi conseguenze per i mercati e per la stabilità fiscale e, più di recente, grande “disappunto” del Presidente Trump.

Senza considerare che nei prossimi 12 mesi andrà rifinanziato circa il 25% dello stock del debito

Scadenze debito USA 2026: rischio di rifinanziare a tassi elevati rispetto al 2020, quando i tassi Fed erano vicino a zero

I risultati passati non sono indicativi di quelli futuri

Con la differenza che l’ultima volta che è accaduto i tassi erano allo zero e questo fa capire quanto urgente siano per gli USA i tagli della FED e la pressione di Trump su “Too Late” Powell. La banca centrale ha cercato di riportare l'inflazione al suo obiettivo del 2% senza far crollare l'economia. Sebbene i nuovi dazi non abbiano portato ai forti aumenti dei prezzi temuti da molti economisti, il tasso di inflazione si è rivelato difficile da ridurre, rimanendo tra il 2,3 e il 3% per tutto il 2025 e dunque lontano dal target del 2%. Intanto il Dipartimento di Giustizia ha aperto un'inchiesta penale su Powell.

Politica fiscale ancora espansiva

Parallelamente, la politica fiscale resta espansiva e strutturalmente generatrice di deficit, come confermato dai rapporti del Fondo Monetario Internazionale (FMI). I grandi deficit di bilancio riducono ulteriormente la capacità di implementare politiche restrittive senza compromettere crescita e probabilmente la stabilità sociale, limitando la possibilità di generare le condizioni storicamente necessarie per un vero crollo dell’oro.

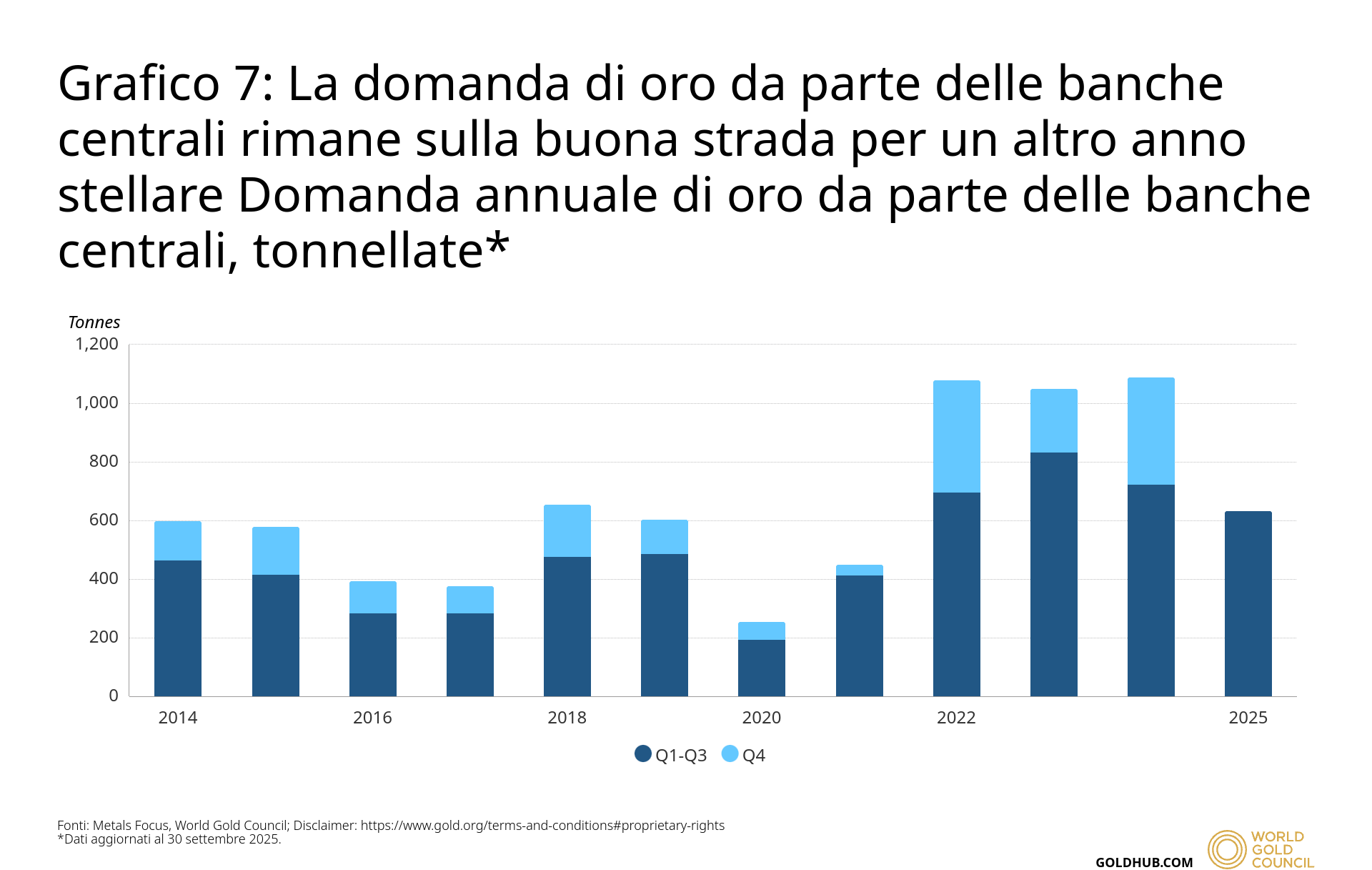

Banche centrali: domanda strutturale record

Un altro elemento distintivo rispetto al passato è la domanda ufficiale di oro da parte delle banche centrali, oggi ai massimi storici secondo il World Gold Council

Acquisti oro banche centrali 2026: gli investimenti rimangono solidi, sostenendo le quotazioni dell’oro a livello globale

I risultati passati non sono indicativi di quelli futuri

Molti Paesi stanno diversificando le loro riserve per ridurre la dipendenza dal dollaro e incrementare la quota di oro, creando una domanda strutturale e persistente che sostiene i prezzi anche in presenza di correzioni di mercato temporanee.

Sistema monetario globale in trasformazione

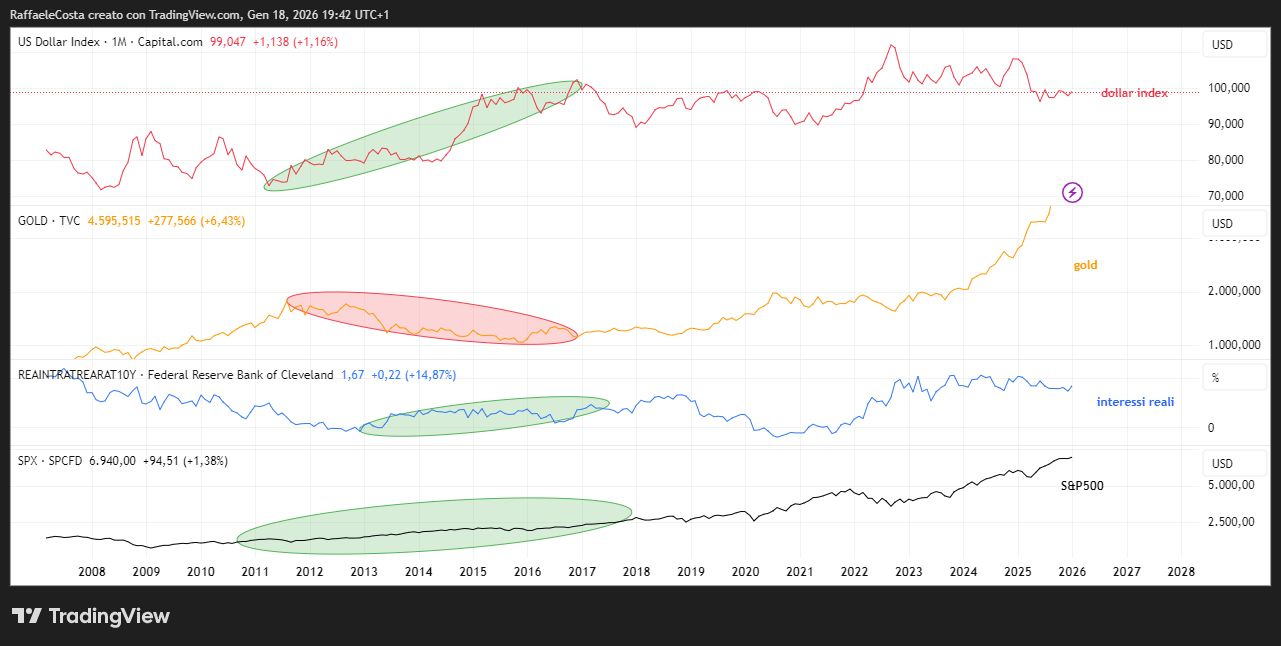

Infine, come accennato poco sopra, il contesto monetario globale è profondamente mutato: il sistema non dipende più esclusivamente dal dollaro USA. Cresce la diversificazione delle riserve internazionali e l’uso di altre valute e asset come strumenti di pagamento e riserva. La conseguenza è che si riduce la vulnerabilità del prezzo dell’oro al rafforzamento del dollaro, diversamente da come avvenuto nei passati mercati ribassisti.

Conclusione: il prezzo non è il problema, la fiducia sì

La storia dell’oro nei mercati finanziari conduce naturalmente a una considerazione, non sempre tenuta in evidenza: l’oro non crolla perché raggiunge nuovi massimi di prezzo. I grandi ribassi strutturali si verificano solo quando viene ricostruita una fiducia credibile e duratura nelle valute fiat, insieme a un contesto coerente di politiche monetarie e fiscali restrittive, a rendimenti reali positivi e a una volontà politica dimostrata nei fatti, non nelle dichiarazioni.

Ogni volta che questa combinazione si è materializzata, come all’inizio degli anni Ottanta o, in forma più attenuata, dopo il 2011, l’oro ha progressivamente perso il suo ruolo di assicurazione monetaria. Evidentemente non perché fosse “troppo caro”, ma perché non era più necessario. Quando detenere liquidità o titoli di Stato torna a offrire un rendimento reale stabile e quando le istituzioni dimostrano di essere disposte ad accettare costi economici anche elevati pur di difendere la valuta, la domanda strutturale di oro si riduce naturalmente.

Il prezzo, in questo contesto, è un indicatore fuorviante se isolato dal quadro macro. Concentrarsi sui livelli nominali dell’oro, che siano 800 dollari nel 1980, 1.900 nel 2011 o nuovi massimi oggi, porta a conclusioni che rischiano di essere fuorvianti se non si analizzano le condizioni sottostanti. L’oro non è un asset che segnala eccessi speculativi nel senso tradizionale ma sembra essere piuttosto un barometro della credibilità monetaria. Sale quando quella credibilità viene messa in discussione e arretra quando viene ristabilita in modo convincente.

È su questo terreno che si gioca il vero dibattito attuale. Non sulla possibilità che l’oro “non possa salire all’infinito”

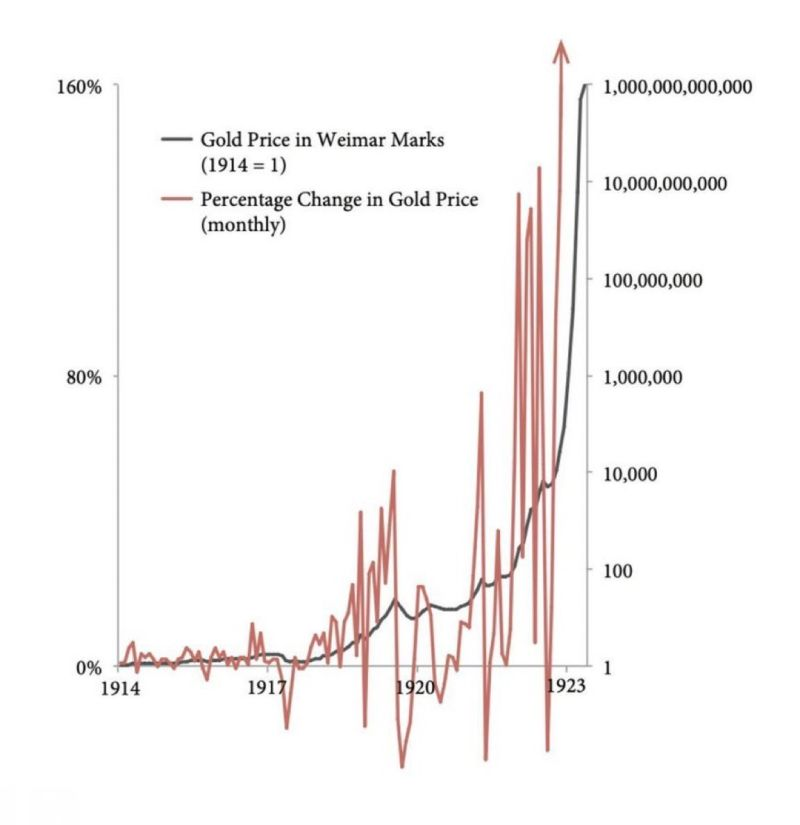

Aumento iperbolico nei primi anni 1900 durante iperinflazione, dimostrando come i prezzi dell’oro possano continuare a crescere anche dopo forti rialzi.

I risultati passati non sono indicativi di quelli futuri

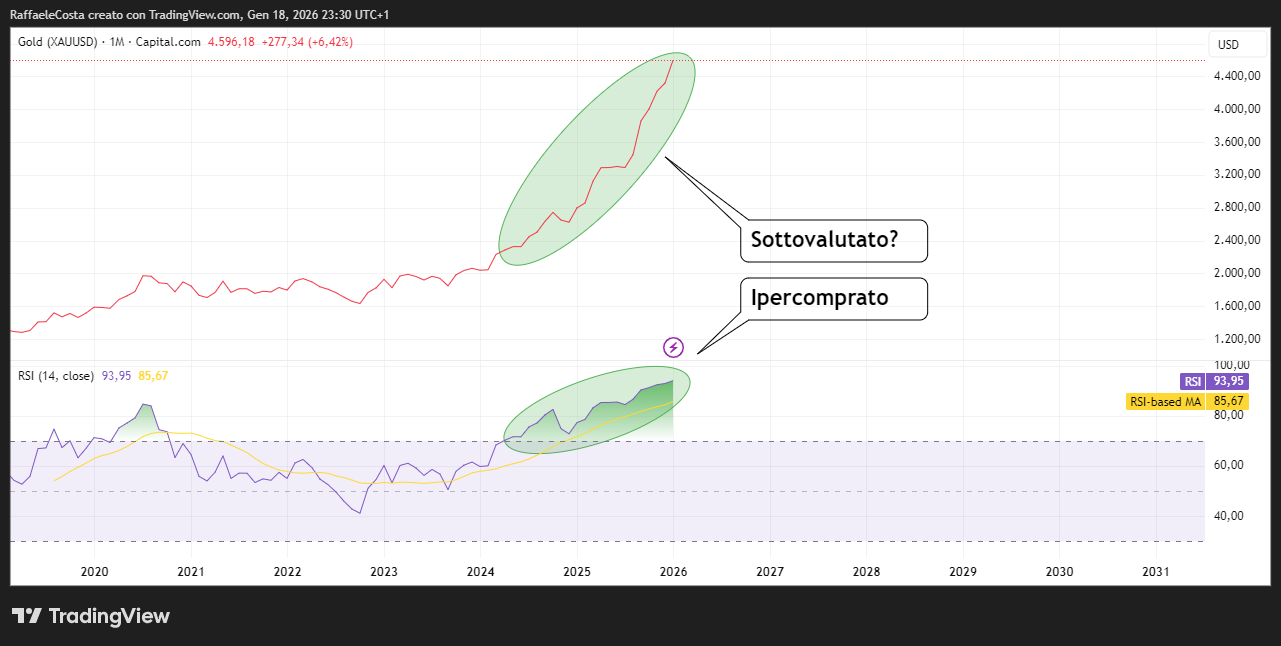

affermazione intuitiva ma scarsa di valore analitico visto che potrebbe risultare ipercomprato ma comunque sottovalutato

prezzi mostrano rally con RSI in ipercomprato, evidenziando come l’oro possa essere tecnicamente caro ma ancora sottovalutato come bene rifugio

I risultati passati non sono indicativi di quelli futuri

bensì sulla capacità reale delle economie avanzate di ricreare le condizioni storicamente associate a un declino strutturale dei prezzi. Queste secondo gli esperti notoriamente sono rendimenti reali positivi e persistenti, disciplina fiscale di lungo periodo, rafforzamento credibile delle valute e disponibilità politica ad accettare recessioni e costi sociali significativi.

In assenza di questo allineamento, i ribassi dell’oro tendono a configurarsi come correzioni cicliche o fasi di consolidamento, non come veri crolli. La storia non suggerisce che l’oro sia immune alla volatilità, ma indica con chiarezza che il suo destino non è determinato dal prezzo in sé. È determinato dalla fiducia. E oggi, più che mai, è la solidità del sistema monetario globale, non il livello delle quotazioni, a rappresentare la variabile decisiva.

Contesto attuale

Al di la di un’operatività di investimento che privilegi il trading di breve periodo, se non addirittura l’intraday, se si vuole ricercare una guida certamente non infallibile ma che aiuti a discernere il “contesto” in cui l’asset si sta muovendo probabilmente non si può rinunciare ad un approccio simile a quello proposto. Comunque, siccome si vive anche di attualità segnaliamo come nelle ultime settimane almeno due delle variabili fin qui illustrate come capaci di guidare le quotazioni abbiano subito un inasprimento in senso supportivo per l’oro. Abbiamo da un lato un’escalation sul piano geopolitico con rischi in aumento sia sul fronte medio-orientale con le tensioni in Iran che aumentano uniti a dati macro in USA che mostrano un mercato del lavoro ancora vivace, anche se si avverte una crescita economica solida ma che sembra fare un tantino più a meno dei lavoratori rispetto al recente passato, suggerendo un possibile effetto sostituzione causa impiego diffuso dell’AI. Unita a un’inflazione stabile sembra spingere una parte degli analisti a raffreddare le speranze di almeno altri due tagli entro il 2026. Indicazione quest’ultima contraria alle quotazioni dell’oro ma che occorre valutare alla luce della prossima sostituzione di Powell alla guida della Fed ed al percepito maggiore rischio di indipendenza di questo fondamentale ente cui poggia gra parte della credibilità del sistema finanziario americano e, probabilmente, non solo americano. Circostanza che induce gli operatori a continuare probabilmente a guardare con favore gli asset fisici come l’oro.

FAQ

Il prezzo dell’oro può crollare improvvisamente solo perché è salito tanto?

No. La storia mostra che l’oro non crolla semplicemente dopo un rally. I ribassi significativi avvengono principalmente per motivi macroeconomici, geopolitici o monetari, come tassi d’interesse in forte aumento, rafforzamento del dollaro o crisi finanziarie globali. I picchi di prezzo di per sé non causano crolli automatici.

Quali sono i fattori reali che possono far scendere il prezzo dell’oro?

I principali driver di ribasso includono:

- Aumenti rapidi dei tassi d’interesse da parte della Fed o di altre banche centrali

- Rafforzamento improvviso del dollaro

- Riduzione della domanda da banche centrali o grandi investitori istituzionali

- Stabilizzazione politica o economica globale che riduce la percezione del rischio

L’oro è ancora un investimento sicuro nonostante i rialzi storici?

Storicamente l’oro ha preservato valore nei periodi di incertezza e ha funzionato da “hedge” contro inflazione e crisi finanziarie. Tuttavia, come qualsiasi asset, può subire correzioni temporanee; quindi, va inserito in un portafoglio diversificato.

Quanto dura normalmente un rialzo dell’oro prima di una correzione?

I rally possono durare mesi o anni. Le correzioni significative si verificano soprattutto in contesti di cambiamenti macroeconomici, non per il semplice fatto che l’oro ha raggiunto livelli elevati. La storia insegna che il tempismo del mercato è spesso meno importante dei fondamentali.

È vero che l’oro può proteggere meglio in alcune crisi rispetto ad altre?

Sì. L’oro tende a proteggere durante inflazioni elevate, instabilità geopolitica e crisi finanziarie. Tuttavia, in periodi di bassa inflazione e crescita stabile, il rendimento dell’oro può essere inferiore ad altri asset.

Come capire se un rally dell’oro è sostenibile?

Analizzando i driver reali: acquisti delle banche centrali, domanda di ETF e lingotti, tassi reali d’interesse e trend geopolitici. Se questi fattori rimangono solidi, il rialzo è più sostenibile; se si inverte uno di questi driver, possono esserci correzioni.