Oro in calo nonostante le tensioni: fattori macro e letture di mercato

L’oro resta debole nonostante tensioni geopolitiche elevate, inflazione energetica persistente e politiche monetarie restrittive della Federal Reserve.

In questo approfondimento analizziamo dati recenti, driver macroeconomici, domanda delle banche centrali e correlazioni con dollaro e rendimenti obbligazionari. Focus su rischi al ribasso, scenari alternativi. Un’analisi completa e bilanciata per investitori che vogliono capire se questo è un momento di cautela o di opportunità.

Il Paradosso dell’Oro: Debolezza Attuale in un Contesto di Rischi Crescenti

Negli ultimi mesi, il prezzo dell’oro ha percorso una traiettoria sorprendentemente negativa, nonostante la persistente congiuntura di rischio geopolitico, pressioni inflazionistiche legate all’energia e potenziali mosse restrittive da parte delle principali banche centrali. Questa sezione esamina in dettaglio lo stato attuale dei prezzi dell’oro, le dinamiche di mercato principali che lo influenzano oggi

1. L’Oro Oggi: Tendenze di Prezzo e Disconnessioni

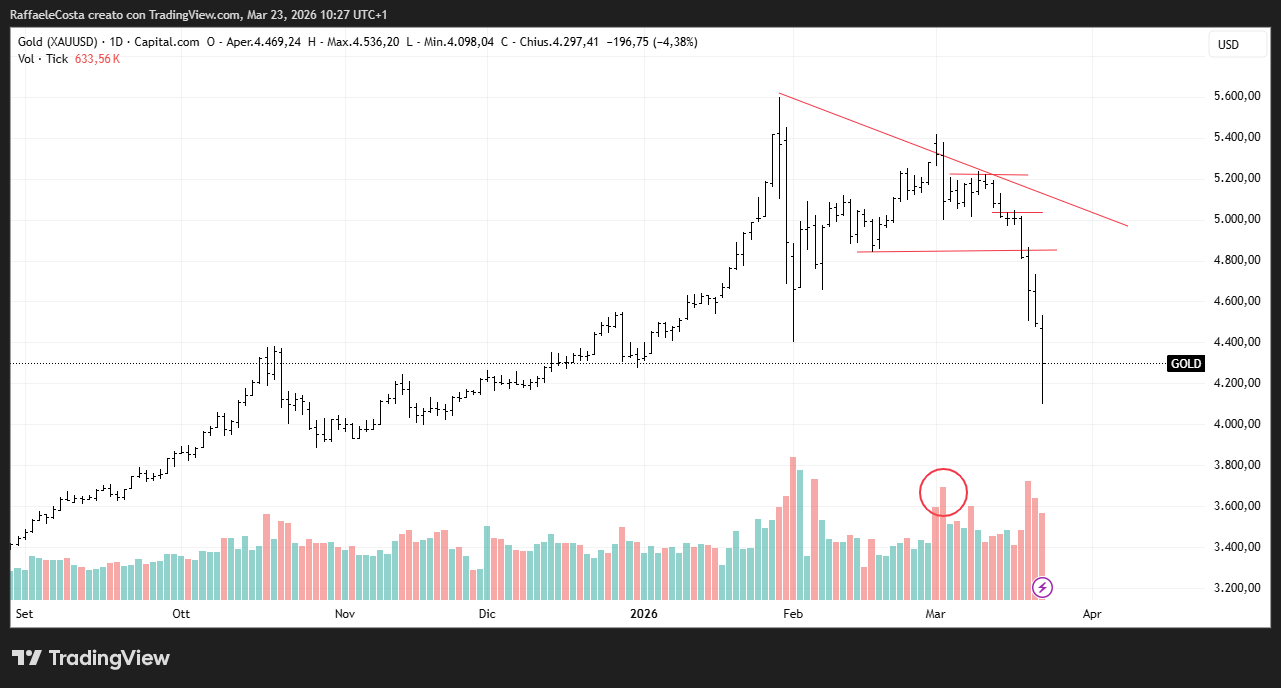

I grafici mostrano una correzione molto netta del prezzo dell’oro dopo i massimi storici raggiunti a fine gennaio di quest’anno. Secondo un report recente, l’oro ha toccato un picco record a fine gennaio, per poi scendere ai livelli attuali segnando una discesa dell’ordine del -27% dal massimo in poco più di due mesi

Oro in correzione dai massimi storici: il ritracciamento in grafico

I rendimenti passati non sono indicativi di quelli futuri

Questa dinamica è particolarmente sorprendente perché coincide con un periodo in cui:

- Le tensioni geopolitiche nel Medio Oriente sono elevate, con rischi di interruzione nelle rotte energetiche critiche.

- I prezzi del petrolio rimangono sostenuti, riflettendo l’aumento del rischio di offerta globale.

- I rischi inflazionistici stanno tornando nel dibattito macro globale, con il petrolio e l’energia a spingere verso l’alto i costi

Grafico oro vs petrolio: andamento divergente sorprendente nei mercati

I rendimenti passati non sono indicativi di quelli futuri

Eppure, anziché salire, i prezzi dell’oro scivolano verso il basso.

Perché questa disconnessione?

Diverse fonti autorevoli concordano su alcuni principali fattori che stanno dominando il comportamento del mercato:

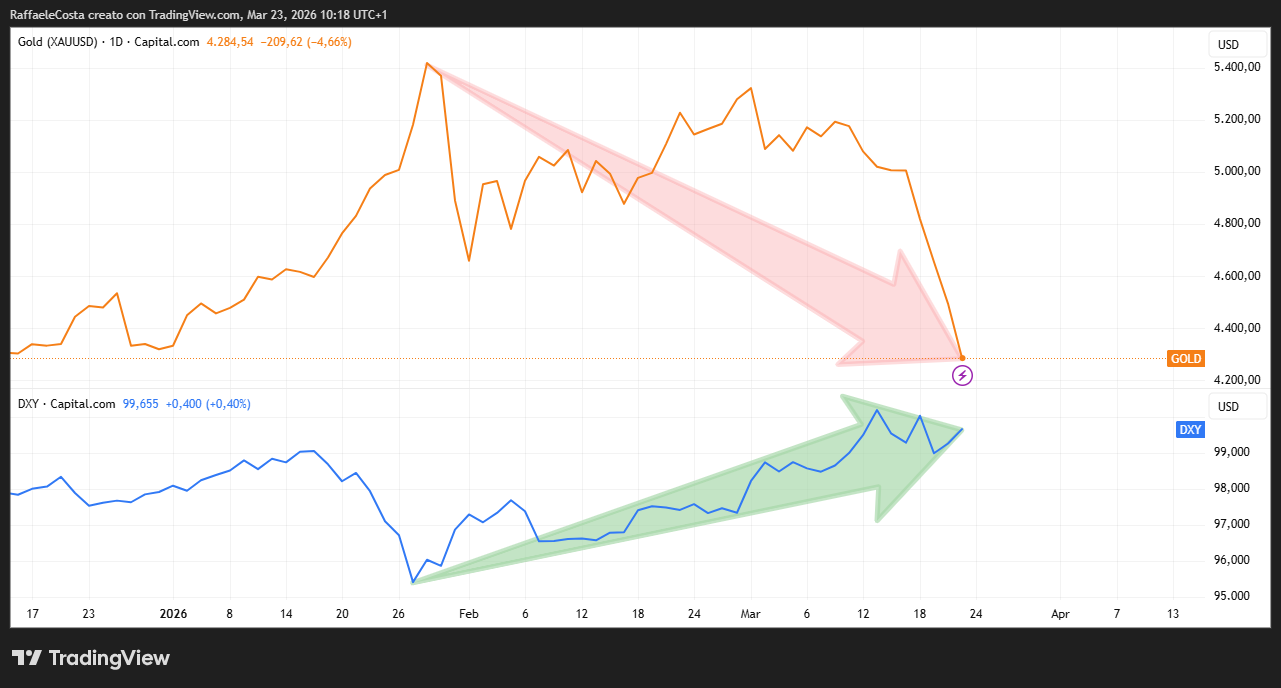

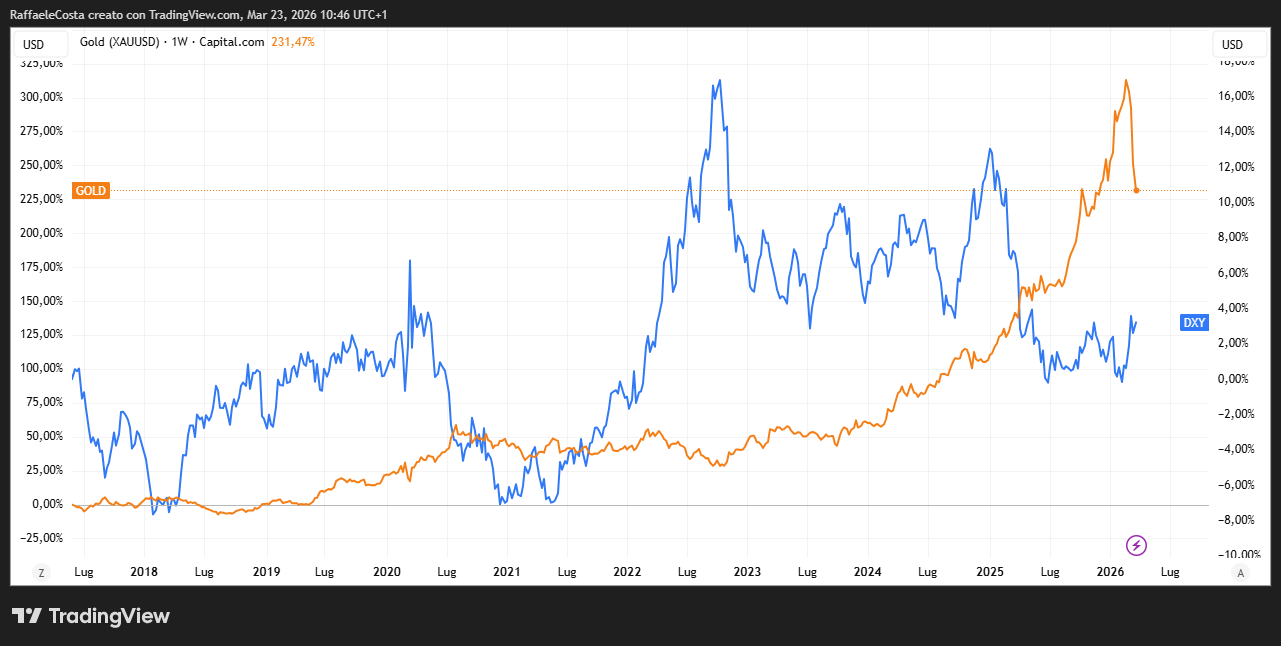

Grafico oro vs dollaro: andamento coerente e correlazione diretta

I rendimenti passati non sono indicativi di quelli futuri

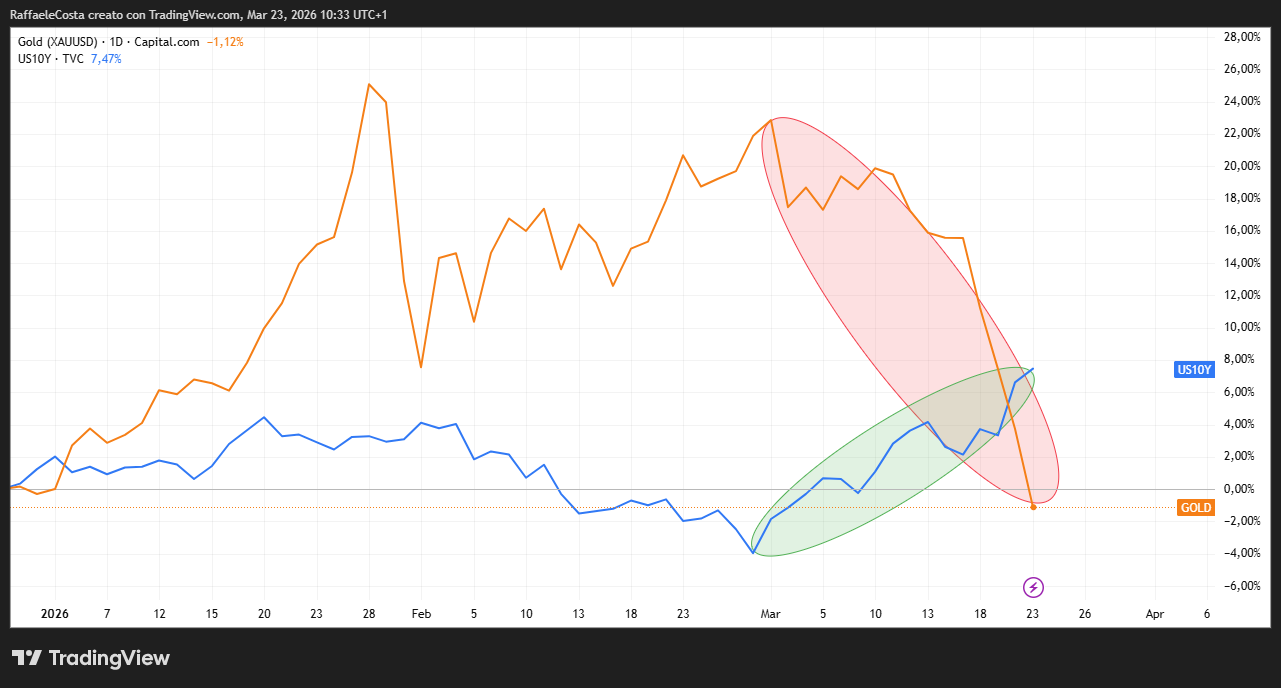

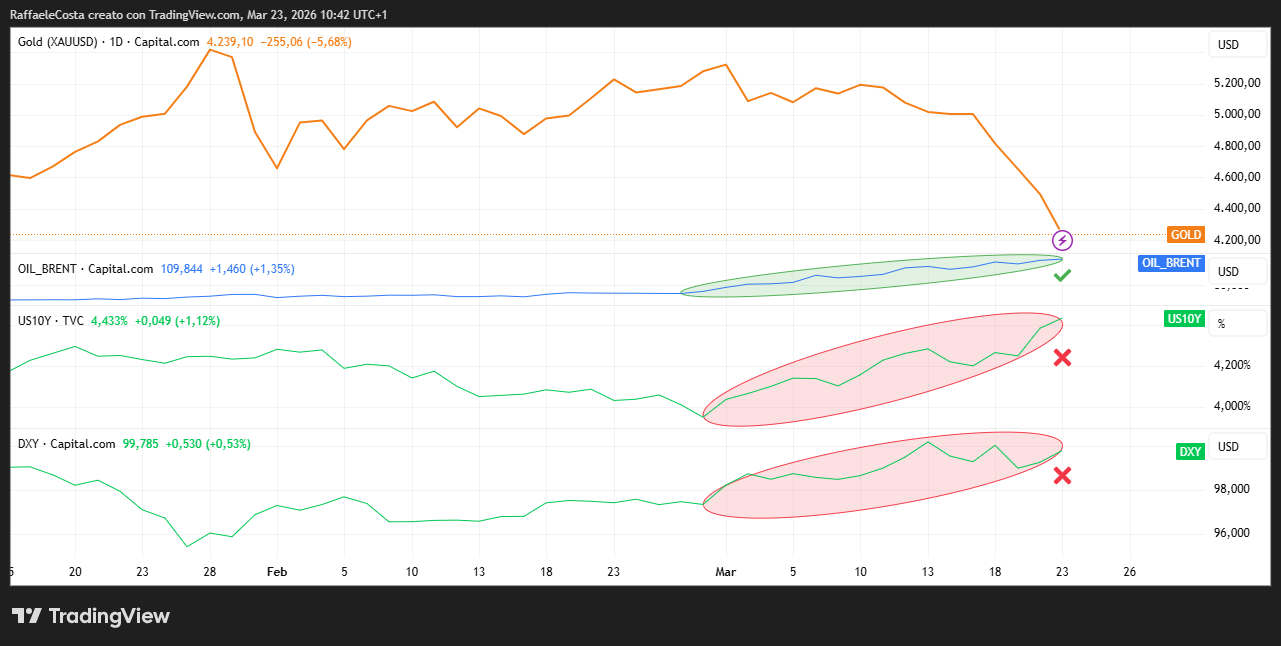

- Forza del dollaro USA e dei rendimenti obbligazionari, che penalizzano asset non fruttiferi come l’oro. Un dollaro più forte rende l’oro più costoso in altre valute e spinge gli investitori verso Treasury più remunerativi.

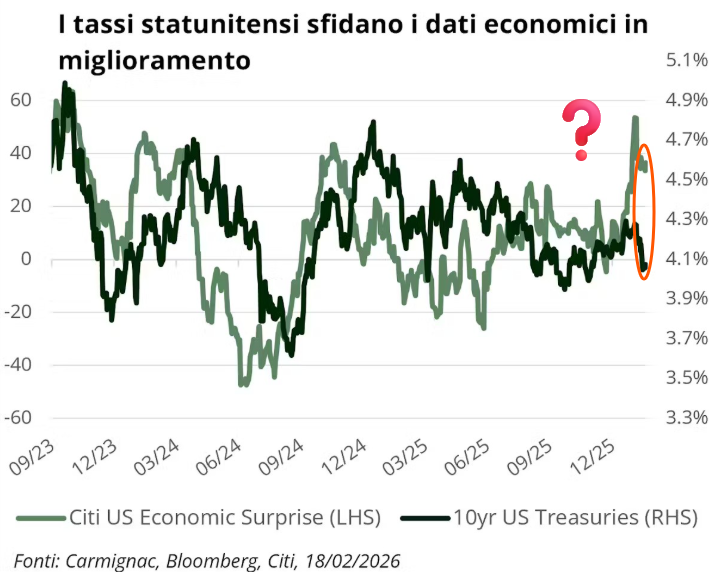

Grafico Treasury vs crescita economica: divergenza sorprendente nei rendimenti

I rendimenti passati non sono indicativi di quelli futuri

- Aumento delle aspettative di tassi più alti o più persistenti da parte della Federal Reserve, riducendo l’attrattiva dell’oro come copertura inflazionistica nel breve.

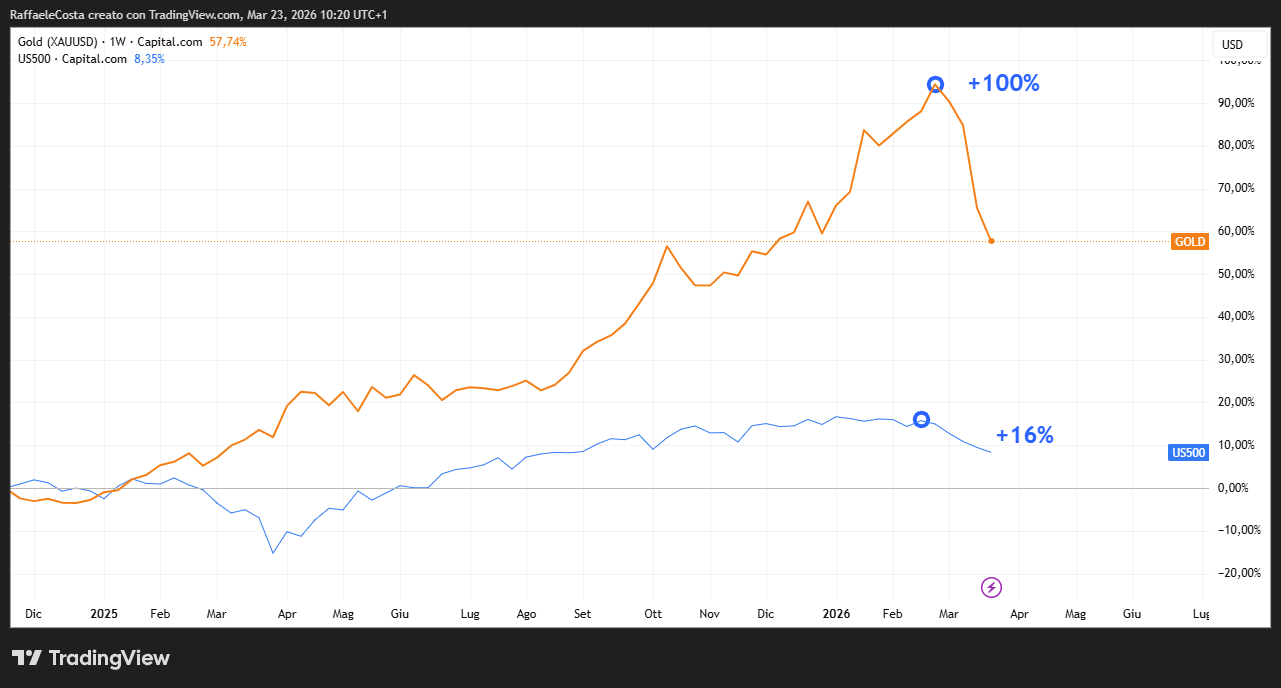

Andamento dell’oro vs US500: il metallo giallo prende il sopravvento

I rendimenti passati non sono indicativi di quelli futuri

- Profit-taking e prese di liquidità, in un contesto in cui l’oro aveva registrato guadagni significativi su base annua e YTD (Year-to-Date).

Un articolo di Economic Times conferma questa lettura, sottolineando che gli investitori hanno preso profitto dopo gli incrementi precedenti e che la forza del dollaro e dei Treasury ha “limitato l’appeal del metallo giallo” nonostante le tensioni geopolitiche.

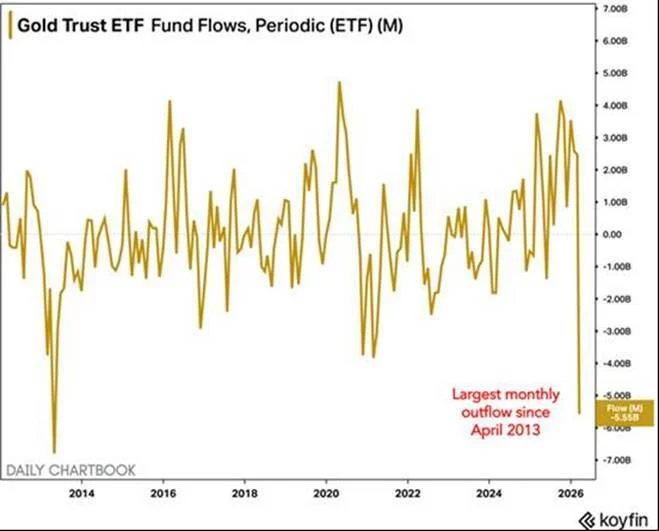

Il lato tecnico del ribasso dell’oro: ETF in fuga e flussi di riserva in inversione

Un altro elemento di peso che spiega la recente pressione sui prezzi dell’oro è di natura tecnica e finanziaria più che emotiva o geopolitica in senso stretto. Nei mesi precedenti alla correzione, una parte significativa del rally dell’oro era stata alimentata non solo da acquisti strutturali da parte delle banche centrali e da flussi di investimento retail, ma anche da un’ondata di capitali orientati al momentum, inclusi ETF e strategie a leva che hanno amplificato i guadagni. Quando i prezzi hanno iniziato a invertire il trend, la combinazione di stop-loss, margin call e liquidazioni forzate ha probabilmente aggiunto vendite rapide proprio da parte degli investitori più esposti a breve termine, accentuando la correzione oltre quanto i soli fondamentali suggerirebbero

I rendimenti passati non sono indicativi di quelli futuri

Dati recenti mostrano deflussi record dagli ETF sull’oro, il massimo dal 2013, segnale di uscita di capitali da strumenti liquidi che replicano il metallo fisico e conferma che la componente di trading tattico ha giocato un ruolo centrale nel ribasso.

A questa dinamica si somma un fattore che coinvolge direttamente i paesi esportatori di petrolio e gas, storicamente tra i principali recenti acquirenti di oro a livello sovrano. Secondo quanto riportato da MarketWatch, l’escalation della guerra in Iran e il conseguente shock ai flussi energetici hanno portato i prezzi del petrolio sopra i 100 dollari al barile, ma paradossalmente ciò ha ridotto le eccedenze fiscali e commerciali dei paesi del Golfo, che dipendono in larga parte dagli incassi petroliferi per alimentare i loro bilanci statali e i fondi sovrani. Quando le entrate petrolifere si contraggono i Paesi che erano acquirenti regolari di oro possono diventare meno attivi o addirittura venditori per sostenere spese correnti e coprire deficit. Questo capovolgimento del flusso di riserve non solo toglie un pezzo di domanda all’oro, ma paradossalmente aggiunge ulteriore pressione tecnica sui prezzi. L’effetto combinato di deflussi da ETF, vendite legate a leva e l’indebolimento della domanda sovrana spiega, in parte, perché il prezzo dell’oro sia crollato in un contesto che, a prima vista, sembrava perfetto per un rally dei metalli preziosi.

Driver Tradizionali di Supporto

È dunque inevitabile chiedersi se i driver strutturali dell’oro siano scomparsi e la risposta delle fonti più autorevoli sembra essere no.

a. Pressioni Inflazionistiche Derivate dal Petrolio

L’aumento dei prezzi del petrolio e delle commodity energetiche non solo sostiene l’inflazione globale ma genera anche pressioni sui costi di produzione e di trasporto a scala mondiale. Anche se alcuni report recenti prevedono moderazione dei prezzi petroliferi nel medio termine, l’attuale livello stabilmente alto rimane un fattore di rischio per l’inflazione reale sull’economia globale. (Discovery Alert)

b. Rischi Geopolitici e Safe-Haven

Malgrado la logica economica suggerisca che in presenza di conflitti e tensioni globali l’oro funzioni da bene rifugio, i dati di mercato del primo trimestre 2026 mostrano un fenomeno opposto con il prezzo che si indebolisce anche per effetto di vendite legate a ricoperture di rischio o prese di profitto come prima accennato. (The Economic Times)

Questo stesso fenomeno è stato osservato spesso in precedenti occasioni di shock dove ciò che si nota è il mercato che reagisce con volatilità, con liquidità che si sposta rapidamente tra asset e una certa incoerenza temporanea tra i driver fondamentali e la dinamica di prezzo.

3. Dinamiche Storiche: Oro Debole All’Inizio di Movimenti di Mercato Significativi

Prima di approfondire la natura di questa disconnessione attuale, è utile guardare a precedenti dinamiche storiche in cui l’oro ha mostrato un comportamento paradossale simile

Durante la crisi del COVID-19 nel 2020, l’oro inizialmente scese nelle prime fasi della turbolenza finanziaria globale, nonostante un aumento dell’incertezza economica. Come desumibile da quanto prima citato da Discovery Alert:

- In fasi di shock improvvisi, gli operatori tendono a vendere oro per monetizzare guadagni o aumentare liquidità, soprattutto quando altre asset class come i Treasury diventano più attraenti dal punto di vista dei rendimenti.

- La forte richiesta di liquidità spinge investitori e gestori di fondi a ridurre l’esposizione agli asset non fruttiferi.

Queste dinamiche dovrebbero portare a una discesa, quantomeno temporanea, dei prezzi dell’oro prima di assistere ad una ipotetica ripresa di un trend rialzista più solido come osservato nei mesi successivi alla prima ondata della pandemia.

Secondo quanto riportato da The Economic Times, oggi sembra di assistere a un fenomeno analogo: nonostante i driver macro fondamentali non siano spariti, anzi in alcuni casi si sono rafforzati, la dinamica di prezzo dell’oro resta nel breve termine caratterizzata da vendite tecniche, presa di profitto e preferenza per asset con rendimento immediato, quali titoli di Stato USA o altri strumenti a reddito fisso.

Analisi Grafica e Tecnica: Cosa Dicono i Prezzi e i Pattern

Dunque, negli ultimi mesi i mercati ci hanno regalato un fenomeno apparentemente paradossale con il prezzo dell’oro che ha corretto, anche in modo significativo come visto, mentre i principali driver di rischio geopolitico, energia e inflazione si sono intensificati piuttosto che attenuarsi. Cercheremo da qui in avanti dati di prezzo e pattern grafici recenti per analizzare il comportamento dell’oro confrontandolo con situazioni analoghe del passato, nel tentativo di comprendere se questa debolezza potrebbe essere temporanea e tecnica invece che strutturale.

Il Contesto Attuale del Prezzo dell’Oro nei Mercati

Grafico oro: massimi e minimi decrescenti indicano pressione ribassista

I rendimenti passati non sono indicativi di quelli futuri

In termini tecnici, i grafici mostrano una serie di massimi decrescenti e minimi più bassi, tipica di fase correttiva in atto. Nel breve termine, livelli tecnici chiave di supporto sono stati violati, probabilmente spingendo molti trader a chiudere posizioni long e a liquidare profitti.

2. Pattern Tecnici e Correlazioni Storiche

a. Periodi di Correzione Iniziale in Fasi di Rischio Elevato

Storicamente, l’oro ha mostrato fasi di debolezza iniziale anche in periodi di crisi globale, prima di riprendere un trend rialzista

Grafico oro: andamento simile a quello osservato durante il COVID-19

I rendimenti passati non sono indicativi di quelli futuri

Un esempio lampante, citato in letteratura finanziaria e dati di mercato, fu la fase iniziale della crisi COVID-19 del 2020: nonostante l’incertezza globale record, l’oro inizialmente scese nei primi momenti di stress di mercato perché vennero liquidate posizioni per fare cash o per coprire altre esposizioni.

Questo non significa che il driver di rischio fosse scomparso, ma piuttosto che nel breve termine il contesto fu probabilmente condizionato da flussi di liquidità piuttosto che da precise e lucide valutazioni di rischio reale. Esiste la possibilità che un fenomeno simile si stia osservando ora con le forti tensioni in Medio Oriente e l’impatto sui prezzi dell’energia per cui la reazione dei prezzi similmente potrebbe essere di natura tecnica e non necessariamente fondamentale.

b. Il Conflitto dello Stretto di Hormuz e il Petrolio

Petrolio oltre 100 USD: trend simile a quello della crisi Ucraina-Russia

I rendimenti passati non sono indicativi di quelli futuri

Il conflitto nello Stretto di Hormuz ha spinto i prezzi del petrolio oltre i 100 USD al barile, un livello mai visto dallo scoppio dell’invasione russa dell’Ucraina, e ha generato giuste preoccupazioni inflazionistiche sull’energia.

Pur mostrando una percentuale non elevata in assoluto nel paniere dell’inflazione, normalmente, un aumento dei prezzi energetici riflette pressioni inflazionistiche diffuse indirette, il che tende a sostenere l’oro in quanto bene rifugio in una delle sue più note vesti vale a dire quella anti-inflazione

Andamento oro in calo: il grafico evidenzia la recente correzione dei prezzi

I rendimenti passati non sono indicativi di quelli futuri

Tuttavia, il grafico degli ultimi mesi mostra una significativa resistenza sul livello di 5.200–5.400 USD/oncia, con rimbalzi regolarmente venduti. Una possibile interpretazione, come da manuali di analisi tecnica, potrebbe essere quella di una pressione tecnica ribassista che ha la priorità sui segnali provenienti dal fronte dei fondamentali.

3. I Pattern Tecnici Chiave da Monitorare

Per orientarsi nell’analisi grafica, è fondamentale considerare alcuni indicatori tecnici e livelli di prezzo di riferimento:

Trend Line Discendente

Andamento oro in calo: il grafico evidenzia la recente correzione dei prezzi

I rendimenti passati non sono indicativi di quelli futuri

Negli ultimi giorni, risulta apprezzabile una trend line discendente, con prezzi che non riescono a superare livelli di resistenza progressivamente più bassi. Questo pattern di massimo decrescente e minimo decrescente indica che la pressione di vendita domina nel breve termine, nonostante le condizioni macro siano supportive.

Supporti Chiave

Oro in debolezza, ma il trend di fondo resta chiaramente crescente

I rendimenti passati non sono indicativi di quelli futuri

La rottura recente del livello di supporto statico in area 4800, avvenuta con volumi in evidente accelerazione, rafforza il quadro di breve termine che si sta illustrando ed ha prodotto una accelerazione ribassista da manuale.

RSI e Momentum

Oro in calo ma RSI14 indica assenza di ipervenduto, trend di lungo termine intatto

I rendimenti passati non sono indicativi di quelli futuri

L’indice di forza relativa RSI14 su time frame settimanale mostrano valori non estremamente ipervenduti. Questo indica che non siamo ancora in una condizione di ipervenduto tecnico forte, lasciando spazio a ipotetiche ulteriori oscillazioni prima di un possibile pivot rialzista. In passato, fasi di consolidamento estese con RSI neutro hanno a volte preceduto movimenti rialzisti prolungati.

4. Pattern Storici Comparativi con Altre Crisi

Confronto con COVID-19 e Altri Shock

Nel marzo 2020, con l’esplosione della pandemia, l’oro corse inizialmente al ribasso per circa due settimane, per poi avviare una ripresa duratura che lo portò a livelli record nei mesi successivi. Ciò accadde perché la liquidità divenne la priorità assoluta per gli investitori, spingendo alla vendita di asset liquidi come l’oro per coprire esigenze di liquidità quantomeno di breve termine come citato da The Economic Times

Andamento oro e Treasury 10Y in confronto: il grafico mostra la relazione recente

I rendimenti passati non sono indicativi di quelli futuri

Un fenomeno simile è visibile in questi primi mesi del 2026 con movimenti su liquidità e rendimenti obbligazionari che si traducono in pressione ribassista sul grafico dell’oro mentre il ruolo di safe-haven non si riesce ad apprezzare immediatamente nei prezzi.

Shift nel Comportamento degli Investitori

I movimenti più recenti mostrano anche, come prima accennato, un cambiamento temporaneo nella preferenza per il dollaro USA e i Treasury come safe-haven al posto dell’oro. Un dollaro più forte rende l’oro più caro in altre valute, limitandone la domanda internazionale.

Questo spostamento di preferenze non implica necessariamente un indebolimento della logica di fondo che sostiene l’oro ma, piuttosto, suggerisce una fase di allocazione tattica dei capitali guidata da considerazioni su tassi free risk che da ora in avanti sembrano più allettanti in questa fase di generale rifiuto di assumere nuovi rischi nei mercati finanziari.

5. Interpretare Questa Fase: Debolezza Tecnica, Non Scomparsa dei Driver

Seppure la recente correzione possa apparire preoccupante, i pattern grafici e le dinamiche tecniche indicano che:

Grafico oro: trend rialzista mostra solidità momentanea nonostante correzioni

I rendimenti passati non sono indicativi di quelli futuri

La tendenza di lungo periodo non sembra messa in discussione per adesso per cui i recenti movimenti sembrano essere una fase correttiva all’interno di un trend più ampio.

Grafico oro: trend rialzista mostra solidità nei livelli chiave di Fibonacci

Grafico oro: trend rialzista mostra solidità nei livelli chiave di Fibonacci

I rendimenti passati non sono indicativi di quelli futuri

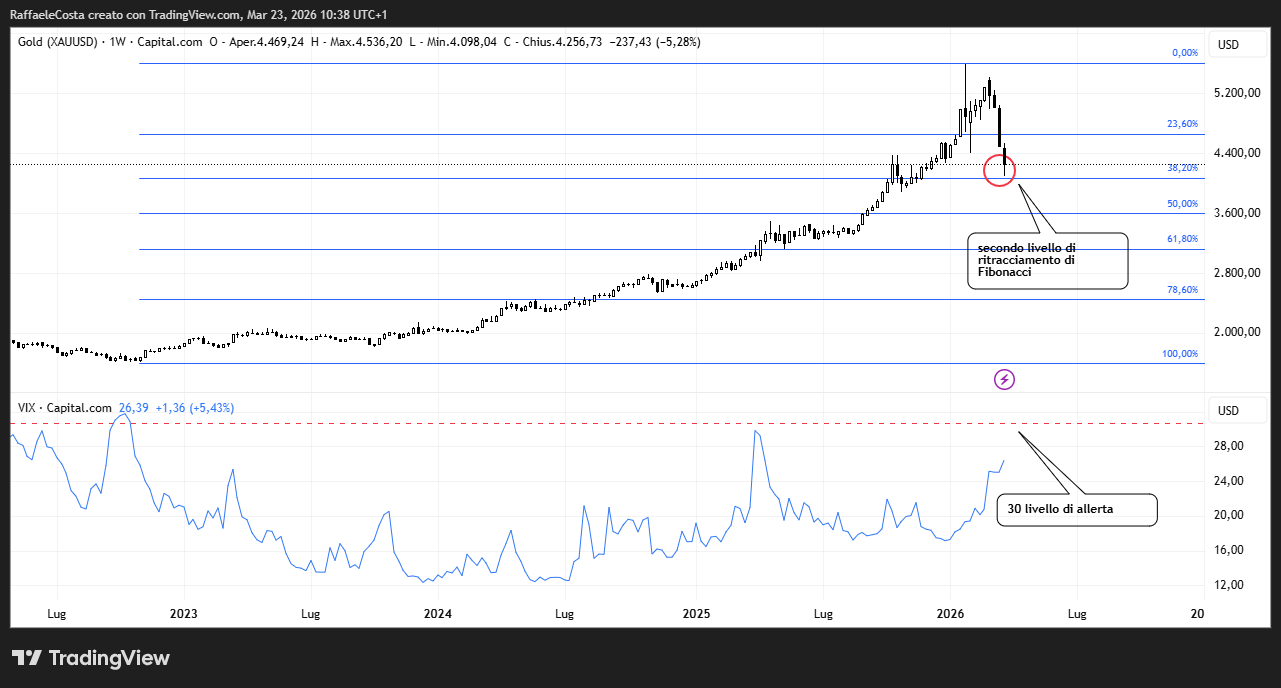

Il ritorno della volatilità e le oscillazioni del prezzo sono coerenti con momenti storici di forte incertezza. In particolare, la volatilità misurata col Vix non esprime stress estremo visto che, per ora, si mantiene sotto la soglia di allerta di 30. Allo stesso modo, il ritracciamento dei prezzi sul time frame settimanale, ha raggiunto solo 0.236 primo livello di Fibonacci.

Grafico oro: correlazioni con i principali driver di prezzo aggiornate

Grafico oro: correlazioni con i principali driver di prezzo aggiornate

I rendimenti passati non sono indicativi di quelli futuri

L’interazione tra forte dollaro, rendimenti più alti e prese di profitto ha temporaneamente sovrastato i fondamentali di inflazione e rischio geopolitico.

Grafico oro: trend rialzista mantiene solidità sopra le medie mobili di lungo periodo

I rendimenti passati non sono indicativi di quelli futuri

Nonostante la correzione, vale la pena ricordare che l’oro resta significativamente più alto rispetto a un anno fa, circa il +50% Y/Y e ancora sopra molte medie mobili a lungo termine nonostante il ritracciamento.

Conclusione, la Correzione Attuale sembra un Set-Up Tecnico

L’analisi grafica lascia intendere che la debolezza recente del metallo potrebbe non implicare necessariamente un cambiamento dei driver strutturali, ma piuttosto una fase correttiva tecnica coerente d’altra parte con pattern storici in periodi di stress finanziario e possibilità di tassi di interesse più elevati di quanto preventivato soltanto poche settimane fa.

Scenari di mercato: fattori di supporto e rischi di ulteriore debolezza

Dopo aver analizzato il contesto macro e i pattern tecnici, la debolezza attuale dell’oro è un’opportunità strategica oppure l’inizio di una fase ribassista più profonda?

La risposta, come spesso accade nei mercati, non è binaria. È necessario costruire, proviamo a farlo, scenari bilanciati, basati su dati attuali, dinamiche di politica monetaria, struttura grafica e rischi macro concreti.

Fattori che alcuni operatori considerano di supporto

A. Domanda strutturale delle banche centrali

Uno dei principali driver di sostegno all’oro negli ultimi anni è stata indiscutibilmente la domanda ufficiale. Il World Gold Council riporta che nel 2023 gli acquisti delle banche centrali hanno superato le 1.000 tonnellate per il secondo anno consecutivo, mantenendosi su livelli storicamente elevati anche nel 2024 e 2025. Questo trend segnala una volontà di diversificazione dalle riserve in dollari e un rafforzamento della componente “strategica” dell’oro nei bilanci sovrani.

Questo tipo di domanda risulta storicamente meno sensibile alle oscillazioni tattiche di breve periodo e potrebbe rivelarsi un supporto strutturale.

B. Inflazione energetica e rischio seconda ondata

Le tensioni nello Stretto di Hormuz hanno riportato il petrolio sopra i 100 USD al barile e l’aumento dei prezzi energetici è storicamente un classico driver di inflazione c.d. secondaria cioè trasmessa al settore dei trasporti, della produzione industriale e dei beni alimentari.

Se la Federal Reserve dovesse mantenere i tassi elevati più a lungo, come suggerito nei recenti verbali pubblicati, si potrebbe assistere a una fase di rallentamento economico accompagnato da inflazione persistente delineando un potenziale scenari di “stagflazione”, contesto storicamente favorevole all’oro.

C. Analisi tecnica di lungo periodo

Nonostante la correzione recente:

- L’oro resta sopra la media mobile a 200 settimane.

- Il trend primario pluriennale non è stato violato.

- Il ritracciamento attuale è compreso tra il 15% e il 20%, percentuale coerente con normali correzioni all’interno di bull market strutturali.

Dal punto di vista grafico, due elementi sono rilevanti:

- Supporti statici recente in area 4.400 e meno recenti in area 3.900 USD

- Supporto dinamico di lungo periodo in area 3.500 USD attualmente

Finché il livello 3.900 USD soprattutto non viene rotto con decisione su base settimanale/mensile, il ciclo rialzista di fondo resta, a tenore dei manuali di analisi tecnica, tecnicamente intatto.

I Rischi da Non Sottovalutare: Perché il Ribasso Potrebbe Estendersi

Se il dollaro USA dovesse rafforzarsi ulteriormente, per effetto di crescita relativa superiore o tassi reali elevati, l’oro potrebbe ovviamente subire ulteriore pressione

Grafico oro vs dollaro: evidenziata la relazione inversa storica

I rendimenti passati non sono indicativi di quelli futuri

Storicamente esiste una correlazione inversa significativa tra dollaro e oro. Un ciclo di dollaro forte prolungato può comprimere le quotazioni per diversi trimestri.

B. Tassi reali persistentemente positivi

L’oro soffre quando:

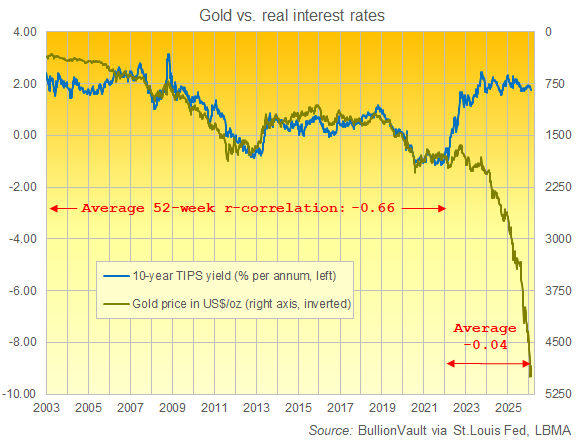

Grafico oro vs rendimenti reali: evidenziata la relazione inversa storica

I rendimenti passati non sono indicativi di quelli futuri

- I rendimenti reali (Treasury – inflazione attesa) salgono.

- I bond percepiti come sicuri offrono ritorni interessanti senza volatilità.

La relazione inversa tra rendimenti reali e gold è storicamente consolidata. Tuttavia, nel recente passato il gold ha risposto probabilmente piuttosto a drivers geopolitici per cui abbiamo assistito ad uno scollamento della relazione. Invece, il recentissimo sell-off potrebbe essere in larga parte attribuito alla risalita dei rendimenti reali statunitensi.

Se la Fed dovesse sorprendere con ulteriori strette o mantenere tassi elevati più a lungo del previsto, l’oro potrebbe testare livelli inferiori.

Il Punto Centrale: I Driver Non Sono Spariti, Sono Temporaneamente Sopraffatti

Se mettiamo insieme tutti gli elementi analizzati, emerge un quadro meno contraddittorio di quanto possa sembrare a prima vista. I rischi geopolitici non sono affatto rientrati: le tensioni sulle rotte energetiche e in Medio Oriente continuano a rappresentare una fonte concreta di instabilità. Allo stesso tempo, il tema dell’inflazione energetica non può dirsi archiviato visto che il petrolio su livelli elevati mantiene viva la possibilità di pressioni sui costi lungo tutta la filiera produttiva, con effetti che potrebbero riemergere nei dati dei prezzi nei prossimi trimestri.

Da un punto di vista fondamentale, inoltre, la domanda ufficiale non mostra segnali di inversione. I report del World Gold Council evidenziano come negli ultimi anni le banche centrali abbiano incrementato in modo significativo le proprie riserve auree, consolidando l’oro come strumento di diversificazione strategica rispetto alle valute tradizionali. Non si tratta di flussi speculativi di breve periodo, ma di scelte di allocazione che rispondono a logiche di lungo termine.

Anche il ciclo monetario restrittivo, oggi percepito forse come il principale ostacolo per il gold, non è per sempre. La storia delle politiche della Federal Reserve mostra che le fasi di tassi elevati tendono prima o poi a lasciare spazio a una normalizzazione, soprattutto quando l’economia rallenta o quando i costi finanziari iniziano a pesare eccessivamente su crescita e stabilità finanziaria

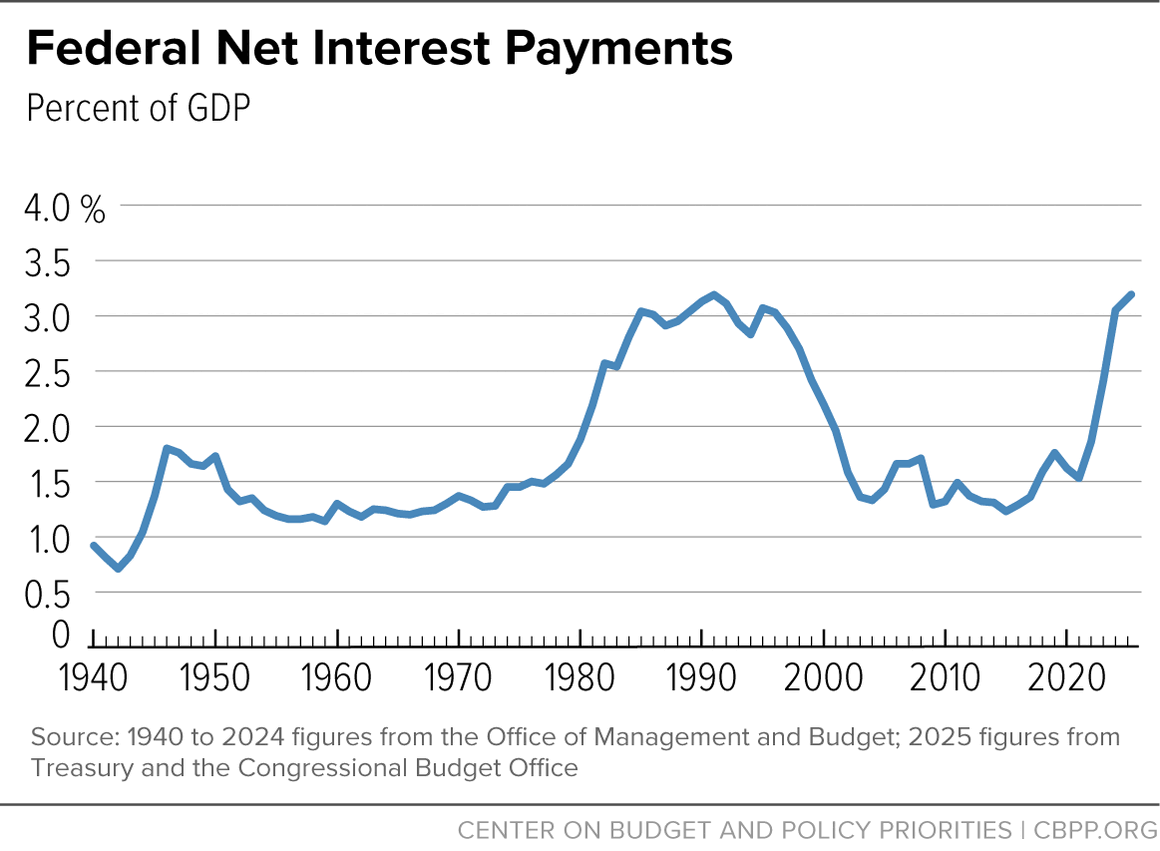

Grafico deficit USA: evidenziata la crescita preoccupante del disavanzo pubblico

I rendimenti passati non sono indicativi di quelli futuri

In questo contesto, la debolezza recente dell’oro appare meno come il segnale di un deterioramento dei fondamentali e più come il risultato di dinamiche finanziarie di breve periodo.

Dopo i forti rialzi precedenti, è fisiologico che parte degli investitori abbia scelto di monetizzare i guadagni accumulati. Inoltre, in un ambiente in cui i titoli di Stato offrono rendimenti interessanti e percepiti come sicuri, una quota di capitali potrebbe, almeno temporaneamente, spostarsi verso strumenti obbligazionari, privilegiando il flusso cedolare rispetto alla funzione di copertura.

Oggi il contesto presenta differenze importanti, ma la dinamica psicologica dei mercati non è molto diversa. La fase attuale sembra riflettere una ricerca di liquidità e una preferenza tattica per i rendimenti obbligazionari, più che una perdita di fiducia nell’oro come riserva di valore. I fattori che ne hanno sostenuto l’ascesa negli ultimi anni non sono scomparsi: appaiono piuttosto momentaneamente oscurati da variabili monetarie e da scelte di portafoglio di breve termine.

Conclusione: Opportunità con Disciplina, Non Ottimismo Cieco

L’oro oggi non offre una visuale semplice, piuttosto:

- Un potenziale punto di ingresso interessante

- Ma anche rischi concreti legati a tassi e dollaro

La differenza la farà:

- La traiettoria dei tassi reali USA

- L’evoluzione del petrolio

- La durata delle tensioni geopolitiche

Certamente un errore sarebbe ignorare i rischi che pure, come visto, esistono. Ma anche ignorare che, storicamente, le migliori opportunità sull’oro sono nate quando il mercato dubitava proprio della sua funzione rifugio e proprio nel momento in cui i rischi strutturali crescevano in silenzio, fuori dai riflettori della cronaca.

FAQ – Oro, debolezza attuale e prospettive di medio-lungo periodo

Perché l’oro scende nonostante le tensioni geopolitiche siano elevate?

Nel breve periodo il prezzo dell’oro può essere influenzato più dai flussi finanziari che dai fondamentali. Un dollaro forte e rendimenti obbligazionari elevati possono spingere gli investitori a preferire Treasury USA rispetto a un asset che non genera cedole. Inoltre, dopo forti rialzi, è normale assistere a prese di profitto e ricerca di liquidità.

L’inflazione energetica non dovrebbe sostenere il prezzo dell’oro?

In teoria sì. Prezzi elevati del petrolio e rischi di inflazione persistente rappresentano un driver strutturalmente favorevole al metallo giallo. Tuttavia, nel breve periodo l’impatto può essere compensato da tassi reali alti e da politiche monetarie restrittive, che riducono l’attrattiva relativa dell’oro.

Le banche centrali stanno ancora comprando oro?

Secondo i report del World Gold Council, negli ultimi anni la domanda delle banche centrali è rimasta su livelli storicamente elevati. Questo elemento rappresenta un supporto strutturale di lungo periodo, meno legato alla speculazione di breve termine.

I tassi della Federal Reserve sono il principale rischio per l’oro?

Sì, soprattutto se i rendimenti reali restano positivi e il dollaro si rafforza. Le decisioni della Federal Reserve influenzano direttamente il costo opportunità di detenere oro rispetto a titoli obbligazionari sicuri.