L’oro tra correzione e bolla: cosa sta davvero accadendo al metallo giallo

Il recente calo dell’oro ha sollevato tra gli investitori, ma anche tra gli esperti, qualche tarlo circa la possibilità che siamo di fronte ad una situazione di stress o, peggio ancora, di bolla.

Il recente calo dell’oro ha sollevato tra gli investitori, ma anche tra gli esperti, qualche tarlo circa la possibilità che siamo di fronte ad una situazione di stress o, peggio ancora, di bolla.

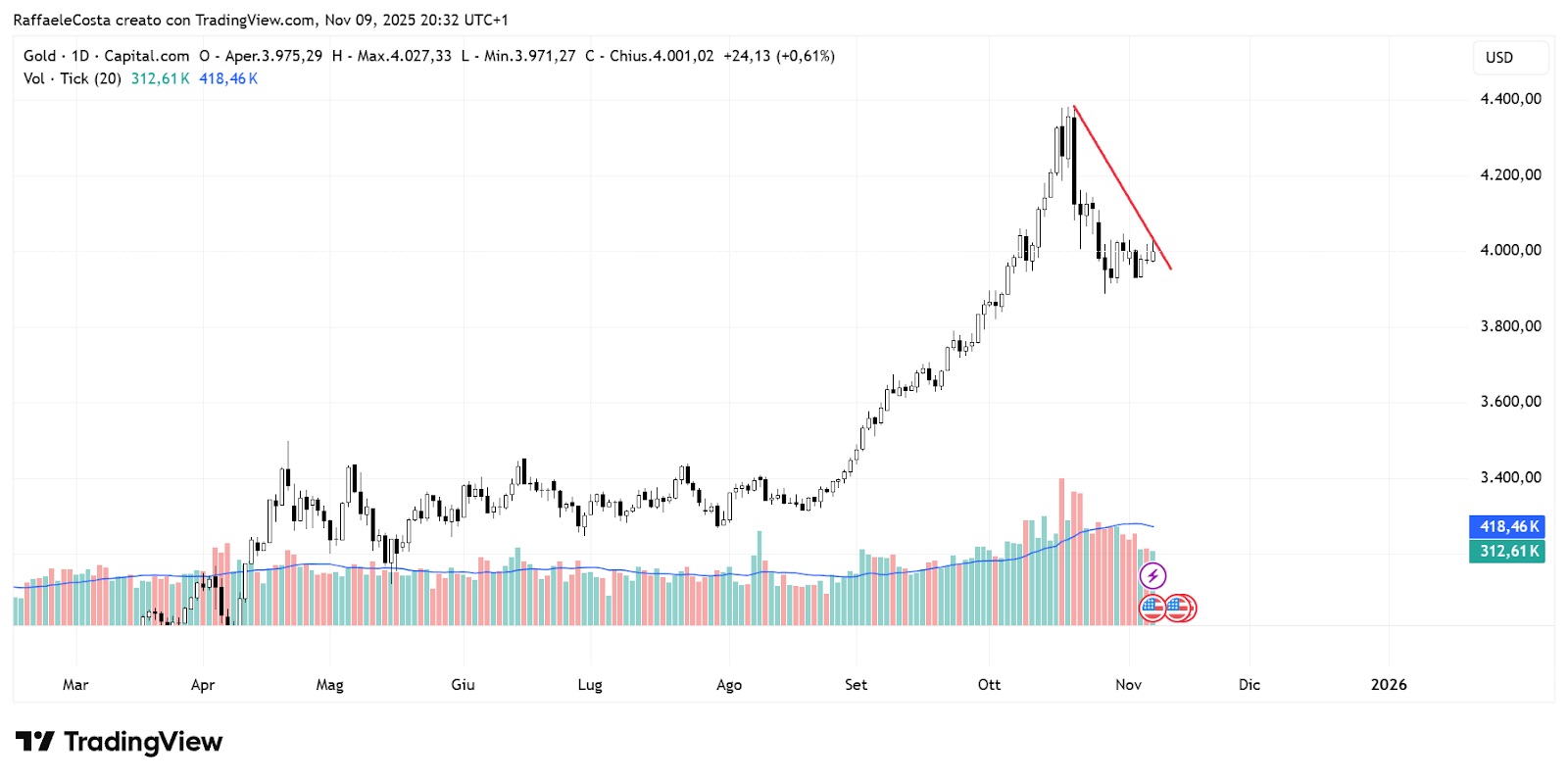

Andamento oro 2025: grafico mostra il ribasso del prezzo e la volatilità del mercato

I risultati passati non sono indicativi di quelli futuri

I prezzi hanno registrato un forte aumento, riflettendo le crescenti preoccupazioni circa la credibilità della Fed, che ha intrapreso un ciclo di tagli dei tassi in un contesto di elevata inflazione complessiva mentre i rischi geopolitici si sono intensificati, in particolare con le incursioni russe in territorio NATO.

La recente debolezza non implica necessariamente la fine del trend rialzista visto che, secondo l’opinione ampiamente diffusa tra gli esperti, i fattori che hanno sostenuto i prezzi restano in gran parte intatti, sebbene la volatilità potrebbe proseguire. Gli aumenti di prezzo registrati quest'anno sono probabilmente destinati a diventare i più consistenti dagli anni Settanta. Per contro, la circostanza di prezzi in calo potrebbe aprire opportunità selettive per ingressi a mercato o riposizionamenti.

Una correzione fisiologica, non ancora un’inversione

Dopo mesi di rialzi sostenuti, dunque l’oro ha vissuto in ottobre una fase di correzione che ha interrotto la progressione verso nuovi massimi storici e fatto vacillare le posizioni di coloro che pensavano che i prezzi potessero solo salire. Una dinamica che, secondo WisdomTree ad esempio, non deve essere letta come un segnale di inversione strutturale, ma piuttosto come una pausa fisiologica in un contesto ancora dominato da fattori macroeconomici favorevoli, come vedremo più avanti.

Prezzo oro vs dollaro: grafico mostra l’inversione di tendenza con oro in discesa e USD in rialzo

I risultati passati non sono indicativi di quelli futuri

Le quotazioni hanno risentito del momentaneo rafforzamento del dollaro e della stabilizzazione dei rendimenti reali americani. Tuttavia, la maggior parte delle condizioni che avevano sostenuto il rally probabilmente restano tuttora in vigore.

Tra queste: inflazione ancora sopra il target del 2% indicato dalla Fed, tassi reali contenuti, politiche fiscali espansive e tensioni geopolitiche diffuse. La fase attuale potrebbe protrarsi ancora, ma potrebbe essere considera parte di un processo naturale di consolidamento dopo una corsa straordinaria. In altre parole, la correzione non nega la forza del trend di fondo.

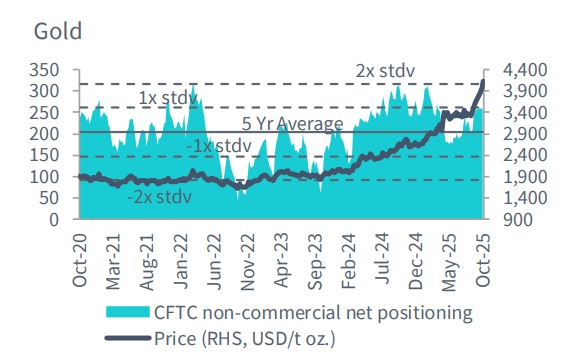

Ad esempio, il posizionamento speculativo netto, pari a circa 260.000 contratti long, resta su livelli moderati, superiore alla media quinquennale ma lontano dai picchi euforici del 2022 e del 2024 che lo ha portato a distanziarsi di ben due deviazioni standard dalla media mobile a cinque anni

andamento storico del prezzo dell’oro e posizioni speculative

I risultati passati non sono indicativi di quelli futuri

Un segnale che, secondo gli analisti, esclude l’ipotesi di una bolla ma naturalmente non garantisce automaticamente una ripresa imminente delle quotazioni.

Inflazione e tassi reali: il sostegno resta, ma i margini si riducono

Negli ultimi due anni, la combinazione tra inflazione strutturalmente elevata e progressivo allentamento monetario della Federal Reserve ha rappresentato il principale motore del rialzo dell’oro. Il legame tra oro e tassi reali resta probabilmente uno dei driver più solidi e affidabili ma il ritmo di discesa dei rendimenti potrebbe attenuarsi, limitando il potenziale di rialzo di breve termine.

In altre parole, il contesto resta favorevole ma meno unidirezionale con la politica monetaria accomodante che sostiene l’oro e il mercato che, probabilmente, già sconta parte di questa dinamica. Gli investitori, secondo WisdomTree, “dovrebbero mantenere un approccio bilanciato, evitando di interpretare i tagli dei tassi come garanzia di nuovi massimi dell’oro”. La componente geopolitica continua invece a fornire un sostegno stabile: l’instabilità in Medio Oriente, le tensioni tra Russia e NATO e la saga dei dazi commerciali restano fonti di domanda di copertura. Tuttavia, anche qui il mercato tende ormai a prezzare l’incertezza come condizione ormai permanente, non più come shock episodico.

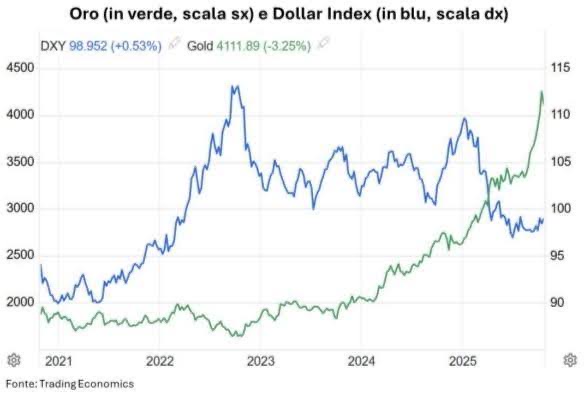

Dollaro in calo, ma il movimento potrebbe essere già in parte scontato

Un altro elemento chiave per il mercato aurifero è l’andamento del dollaro.

Grafico storico del prezzo dell’oro e del Dollar Index che mostra la loro correlazione inversa nel tempo

I risultati passati non sono indicativi di quelli futuri

Nel 2025 la valuta americana ha perso in modo significativo contro le principali divise, un indebolimento che ha contribuito in modo importante al rafforzamento dell’oro. Tuttavia, parte di questa tendenza potrebbe essere già incorporata nei prezzi, e il potenziale di ulteriore deprezzamento del biglietto verde dipenderà dalle politiche fiscali e dall’evoluzione dei “deficit gemelli”, vale a dire quello di bilancio e quello commerciale. L’aumento del deficit federale e la riduzione della fiducia estera nei Treasury restano fattori di medio periodo destinati a pesare sul dollaro, ma nel breve non si può escludere un rimbalzo tecnico della valuta americana. Ciò renderebbe l’oro vulnerabile a ulteriori correzioni prima di una possibile stabilizzazione.

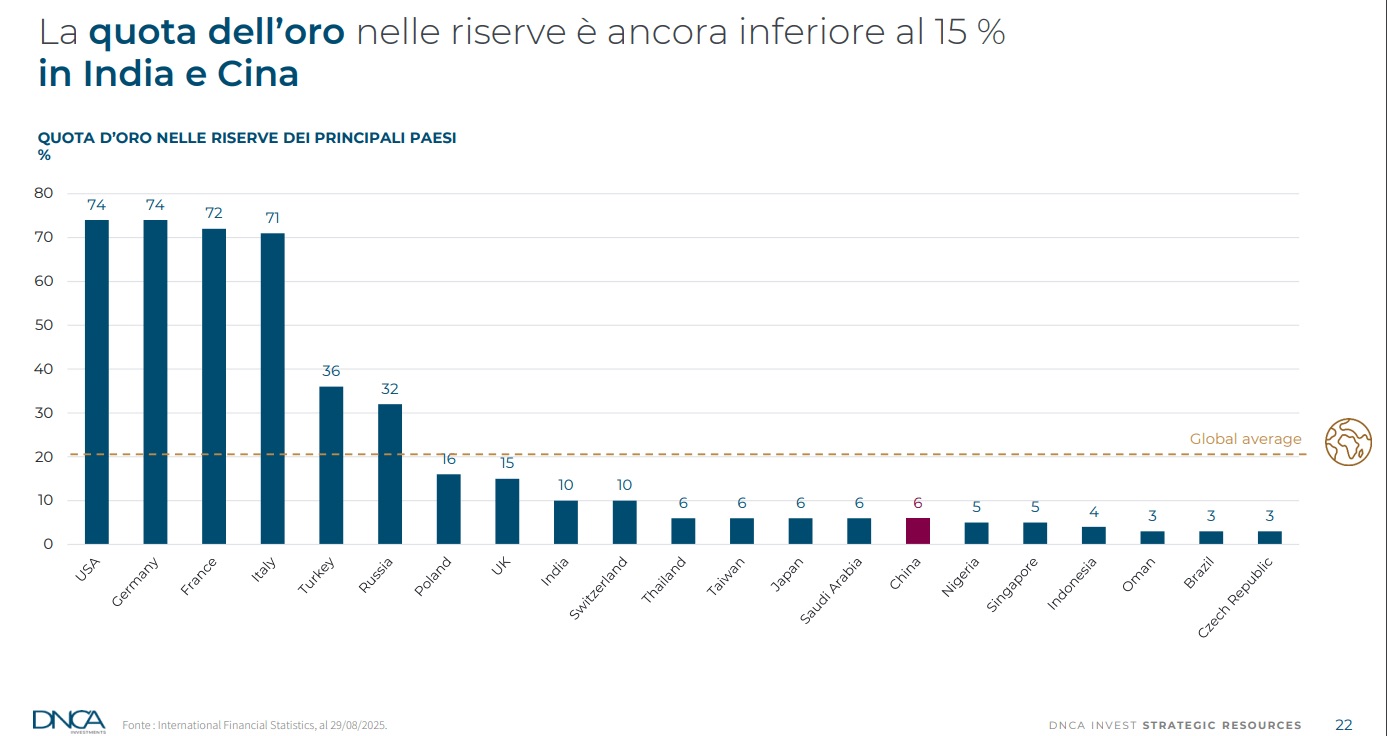

Le banche centrali continuano a comprare oro

Gli acquisti di oro da parte delle banche centrali rappresentano uno dei pilastri strutturali del mercato, ma anche qui emergono segnali di normalizzazione. La domanda non si arresta e nel terzo trimestre, secondo i dati del World Gold Council, il ritmo è aumentato. Pare che gli istituti centrali abbiano acquistato 220 tonnellate nette nel periodo giugno-settembre, il 28% in più rispetto al trimestre precedente e il 6% oltre la media trimestrale quinquennale, sebbene il notevole aumento dei prezzi quest’anno sia stato oggettivamente un fattore sfavorevole. Secondo WisdomTree, le banche centrali “continuano ad aumentare le riserve auree, ma la velocità dell’accumulazione potrebbe ridursi se la stabilità valutaria migliorasse”.

La quota dell’oro nelle riserve ufficiali globali è salita al 26%, ma non è detto che questa tendenza prosegua allo stesso ritmo. Il tutto senza alcuna correlazione con l'andamento del prezzo spot riflettendo la visione strategica dell'azione delle banche centrali e non certo speculativa. Si nota infatti un notevole aumento degli acquisti del metallo giallo nei trimestri immediatamente successivi all’invasione russa dell’Ucraina.

Tuttavia, la Central Bank Gold Survey 2025, restituisce un quadro in base al quale gli intervistati hanno indicato una forte intenzione di aumentare le proprie riserve auree nel 2026, per diversificare dal dollaro e ridurre la dipendenza dai Treasury Usa. Treasury bond che, per decenni considerati il bene rifugio per eccellenza, mostrano segnali di stanchezza visto che la quota detenuta da investitori esteri è scesa dal 50 al 30% e i rendimenti non si muovono più in modo coerente con le aspettative sui tassi, segno di un rischio percepito più alto rispetto al passato soltanto recente.

La logica di fondo rimane comunque intatta: in un sistema finanziario multipolare, l’oro si conferma una componente di equilibrio strategico, soprattutto per le economie emergenti che cercano di ridurre la dipendenza dal dollaro. Come si vede dal grafico qui proposto, queste hanno ancora ampio margine di accumulo.

Quota oro nelle riserve valutarie delle banche centrali: grafico aggiornato con dati globali 2025

Quota oro nelle riserve valutarie delle banche centrali: grafico aggiornato con dati globali 2025

I risultati passati non sono indicativi di quelli futuri

Tuttavia, l’accumulo di oro non è privo di limiti visto che la gestione delle riserve resta soggetta a vincoli di liquidità e a obiettivi di diversificazione che è necessario assicurare.

Mercato in consolidamento: nessuna euforia, ma nemmeno panico

La domanda fisica rimane robusta, gli ETP registrano flussi positivi e il posizionamento speculativo è lontano dai livelli di allarme, infatti, le posizioni rimangono ben al di sotto dei livelli del 2022 e lontane dal picco del 2020, suggerendo un margine di crescita potenzialmente ancora interessante

Grafico degli afflussi negli ETF oro 2025: investimenti in crescita nel mercato dei metalli preziosi

I risultati passati non sono indicativi di quelli futuri

In altre parole, l’oro sembra non essere in bolla, ma nemmeno immune a nuove oscillazioni: il mercato sembra aver trovato piuttosto un equilibrio temporaneo tra forze rialziste strutturali e fattori correttivi di breve termine.

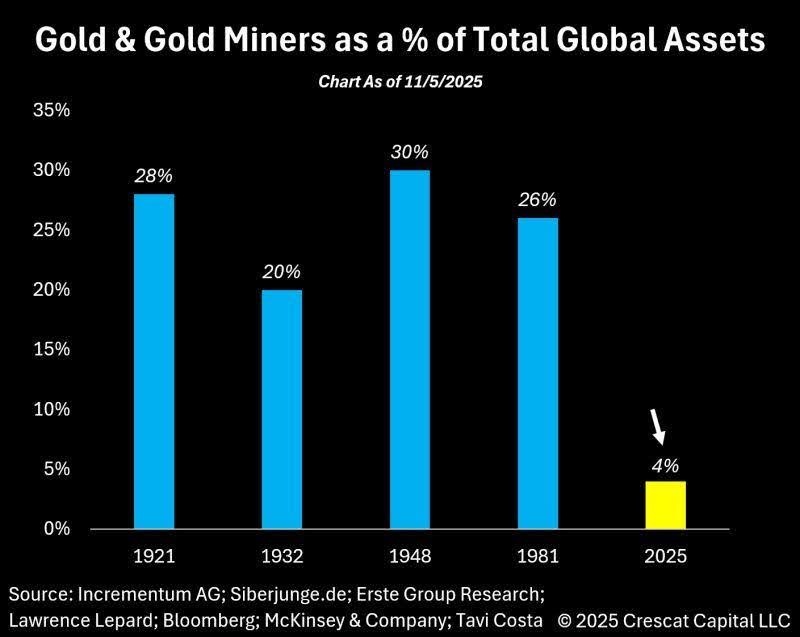

Oro come termometro della fiducia

In una fase di continua incertezza nei mercati globali, l’oro continua a rappresentare un barometro della fiducia nel sistema finanziario nonostante oggi, tutto sommato, rappresenti soltanto il 4% degli asset globali

percentuale degli asset globali detenuti in metalli preziosi rispetto al totale del mercato finanziario

percentuale degli asset globali detenuti in metalli preziosi rispetto al totale del mercato finanziario

I risultati passati non sono indicativi di quelli futuri

ed il suo ritorno al centro delle strategie di riserva internazionale riflette probabilmente un declino del “monopolio di fiducia” del dollaro e, pur non implicando automaticamente un nuovo ciclo rialzista, si sta ritagliando una funzione storica di stabilizzatore piuttosto che speculativa. Gli operatori si trovano ad operare in un ambiente costantemente sferzato da notizie di nuove politiche potenzialmente impattanti, senza però avere la certezza che tali politiche saranno effettivamente realizzate, come il caso dei dazi. In un clima del genere risulta mortificato l’esercizio di fare previsioni anche solo di medio termine, e diviene particolarmente difficile anche elaborare strategie per difendersi contro eventuali scenari negativi.

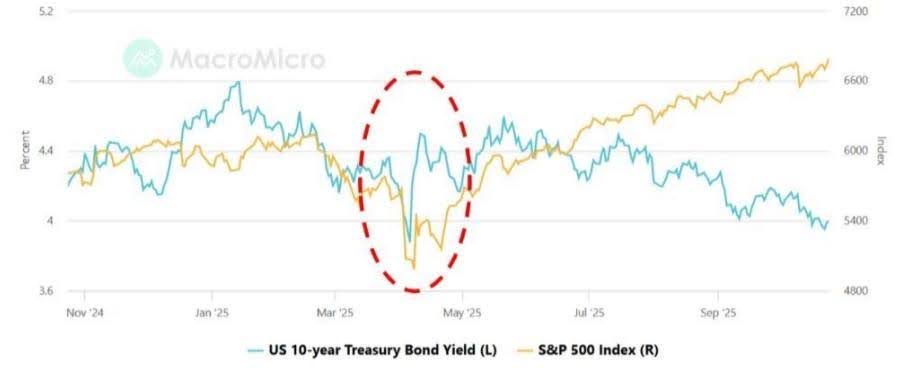

Per di più, è interessante osservare che negli ultimi mesi i mercati obbligazionari dei titoli di Stato Usa non sono apparsi inversamente correlati all’andamento del mercato azionario

Grafico comparativo oro-Treasury 2025: andamento del prezzo dell’oro rispetto ai rendimenti dei titoli di Stato USA

I risultati passati non sono indicativi di quelli futuri

In altri termini, nel caso di un forte ridimensionamento del mercato azionario statunitense, è tutt’altro che scontato che si possa fare affidamento sulla sicurezza del mercato dei Treasuries visto l’elevato livello del debito pubblico statunitense che continua ad essere inserito in una traiettoria di forte crescita

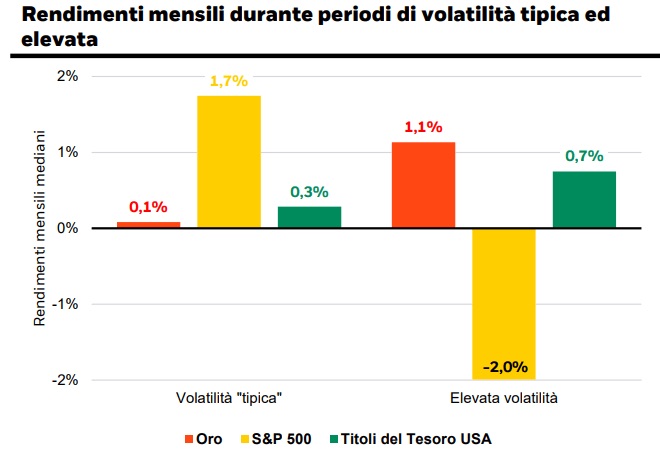

Trovare una categoria di asset che si presti come porto sicuro non è facile, un asset che resista in uno scenario anche estremo di crisi e che la cui disponibilità sia sufficiente a soddisfare la domanda di mercato. Serve in altre parole un asset il cui valore non sia di per sé legato ai fondamentali di una determinata economia, né ad una specifica valuta. Sembra il ritratto dell’oro e questo spiega l’andamento sorprendente del prezzo nel recente passato. Insomma, l’oro sta quindi svolgendo la funzione di safe asset che prima era principalmente riconosciuta ai titoli di Stato statunitensi. Anche il comportamento in diversi scenari di volatilità conferma questa visione

Analisi della reazione dell’oro alla volatilità del mercato rispetto ad altre asset class nel 2025

I risultati passati non sono indicativi di quelli futuri

Rischi da non ignorare

Tra i rischi al ribasso includono un sell-off del mercato, che potrebbe costringere gli investitori a vendere l’oro per raccogliere liquidità

Grafico del calo del prezzo dell’oro nel 2020 durante l’inizio della pandemia COVID-19

I risultati passati non sono indicativi di quelli futuri

Come successo in occasione della comparsa del Covid nel 2020 allorché, nell’incertezza più assoluta, si vendevano gli asset più liquidi in assoluto che guarda caso erano in definitiva i più protettivi

Grafico del prezzo oro 2025: calo recente del metallo prezioso nel mercato globale

I risultati passati non sono indicativi di quelli futuri

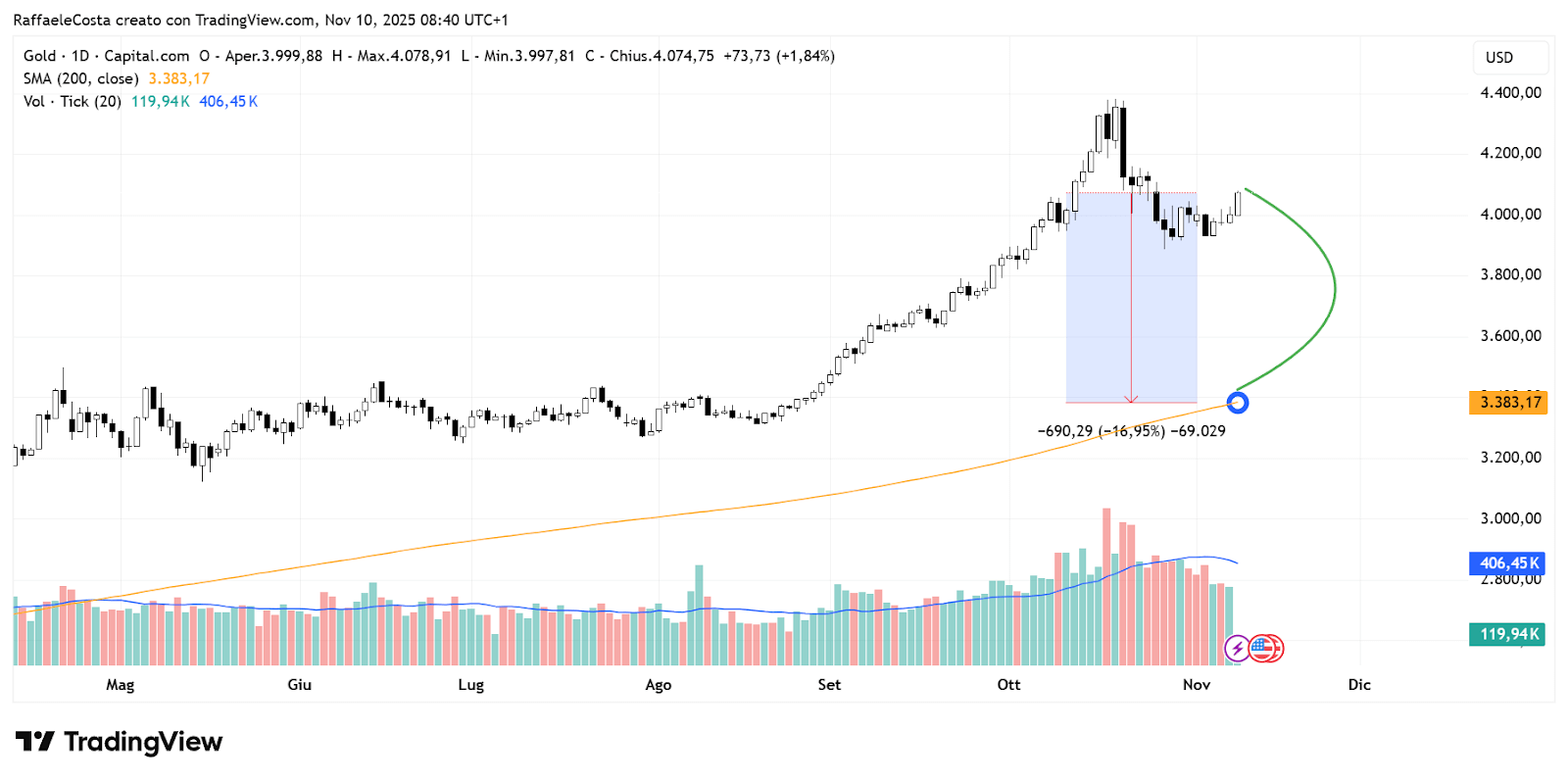

Oro sotto pressione tecnica: qualche livello chiave

Sono trascorsi 14 giorni dal top raggiunto dalle quotazioni. Un lasso di tempo francamente molto ma molto ristretto per poter pensare che all'interno di esso possano essersi concretizzate revisioni di scenario abbastanza profonde da mettere in discussione il trend o, addirittura, far pensare ad una bolla speculativa

Grafico del prezzo oro 2025: calo recente e successivo recupero parziale nel mercato globale

I risultati passati non sono indicativi di quelli futuri

Dai massimi assoluti i prezzi hanno prodotto in questo lasso di tempo un max drawdown di circa 11 punti percentuali di cui circa la metà già recuperati.

Andamento del metallo prezioso: calo del prezzo oro e distanza dalla media a 200 periodi

I risultati passati non sono indicativi di quelli futuri

Su base giornaliera i prezzi correnti sono lontani dalla media mobile semplice a 200 periodi di 690 dollari pari a circa il 17%, segno che ancora qualche eccesso tecnico nei grafici lo si può trovare

Andamento del metallo prezioso: calo del prezzo oro e distanza dalla media a 200 periodi

I risultati passati non sono indicativi di quelli futuri

Un sondaggio di Bank of America condotto ad ottobre ci dice che il long sul gold sembra essere il trade più affollato, superando persino le scommesse sui titoli tecnologici del gruppo “Magnificent 7. Sul grafico settimanale i prezzi praticamente da due anni viaggiano sopra la velocissima media semplice a 9 periodi denotando un fortissimo momentum. Al tempo stesso il ritracciamento di cui ci occupiamo ha prodotto un calo che, nel cammino verso il primo livello di ritracciamento di Fibonacci, lo ha portato a percorrere soltanto la metà della distanza. Inoltre, i prezzi distano dalla media semplice a 200 periodi di oltre il 40% e 1700 dollari di valore.

Tutto ciò per dire che, probabilmente, ancora non abbiamo visto nulla in termini di volatilità e drawdown. A meno che avessimo in mente che i prezzi potessero solo salire, al limite fermarsi un attimo con le mani sulle ginocchia a prendere un respiro ma subito dopo dovessero necessariamente riprendere a risalire. Se un calo del 11%, dopo un rialzo di 170% in due anni circa, sta producendo un dibattito praticamente globale sulla possibilità di una bolla speculativa c'è da preoccuparsi. La stessa domanda e con la stessa intensità andava posta anche prima mentre i prezzi erano al galoppo. Se nella didascalia del grafico proviamo a sostituire il termine Gold con un qualunque altro anonimo termine vedremo come l'emotività probabilmente rientrerebbe molto velocemente e magari potremmo tornare ad osservare i grafici col dovuto distacco emotivo e un pizzico di razionalità in più.

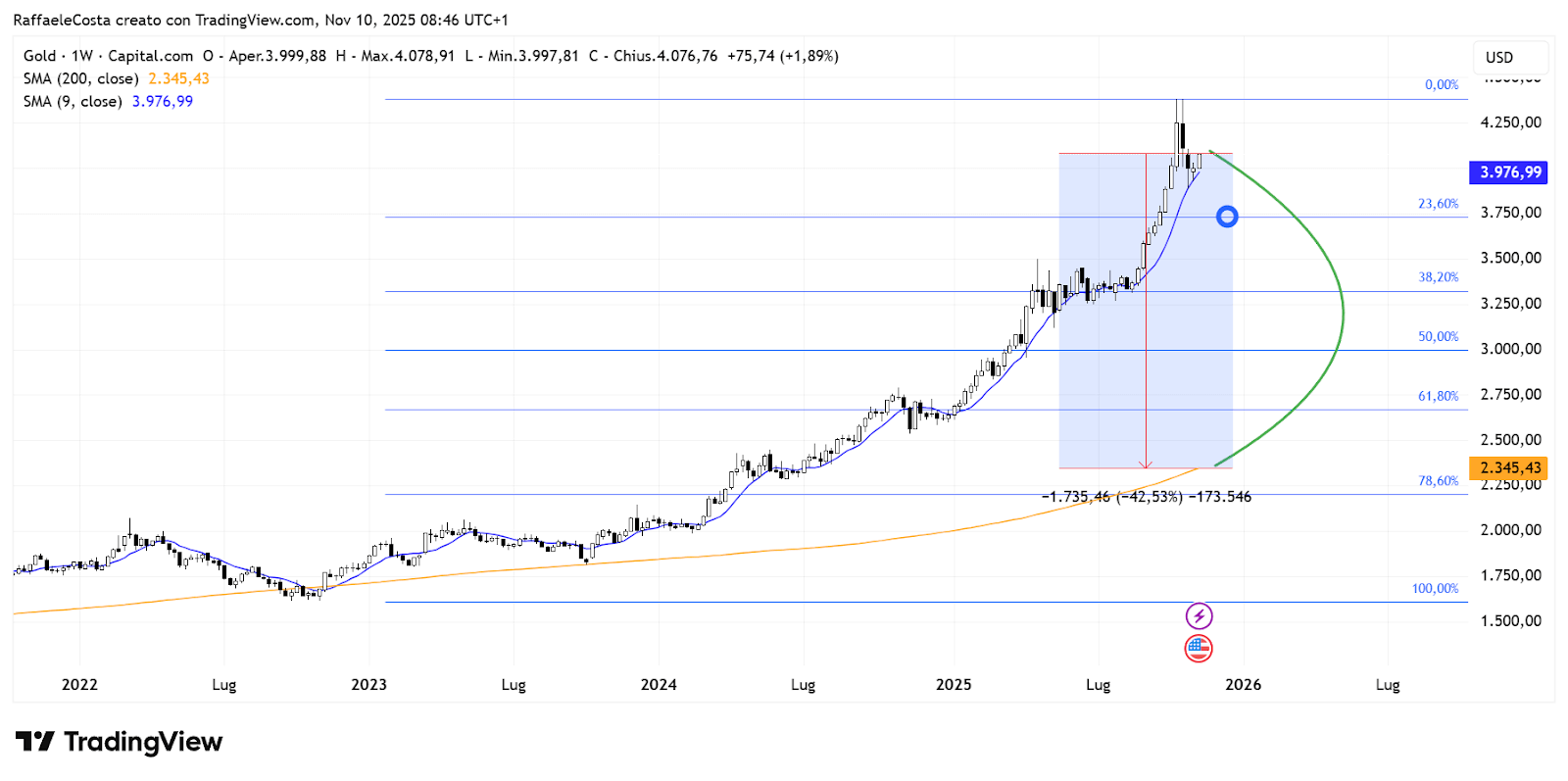

Grafico del prezzo oro 2025: calo recente e resistenza tecnica della SMA20

I risultati passati non sono indicativi di quelli futuri

Nel breve, possiamo utilmente monitorare il comportamento dei prezzi rispetto alla media semplice a 20 periodi che sembrava aver fermato il calo nei giorni scorsi ma che poi ha ceduto e ora sta facendo la resistenza. Il pivot a breve termine potrebbe essere l'area dei 4.100 dollari, con un superamento del quale e consolidamento dei prezzi al di sopra di essi potrebbe rafforzare l'attuale trend rialzista originatosi dai minimi relativi in area 3900 dollari e possibilità di un re-test dei massimi assoluti.

Conclusioni

La forza dei fondamentali resta indubbia – tassi reali bassi, dollaro debole, domanda istituzionale ed afflussi negli ETF – ma i mercati potrebbero attraversare una fase di assestamento, anche prolungata. Per gli investitori di medio-lungo periodo, l’oro continua a essere una copertura credibile contro inflazione e rischio sistemico, ma nel breve la selettività nei punti d’ingresso rimane doverosa. la correzione di ottobre in sé stessa e tecnicamente non chiude il ciclo dell’oro, ma probabilmente lo rende un tantino più complesso da interpretare.

FAQ

1. Il calo dell’oro di ottobre indica un’inversione di tendenza?

2. Quali fattori sostengono ancora il prezzo dell’oro?

Inflazione sopra il target, tassi reali bassi, dollaro debole e acquisti delle banche centrali.

3. Quali sono i principali rischi al rialzo o al ribasso?

Un dollaro più forte del previsto o un rialzo dei rendimenti reali potrebbero pesare sul prezzo; al contrario, ulteriori tagli dei tassi lo sosterrebbero.

4. L’oro resta una buona copertura?

Sì, ma in un’ottica di lungo periodo: l’oro rimane un pilastro difensivo più che uno strumento di rendimento immediato.

5. È un buon momento per entrare nel mercato?

Dipende dal profilo di rischio. Per gli investitori pazienti, la correzione offre punti d’ingresso selettivi; per chi cerca performance di breve, la volatilità resta un fattore da gestire.