Rally dell'Argento: cause, rischi e scenari dopo il breakout quarantennale

Nel mercato si vivono momenti di euforia. Cosa sta sostenendo in questo momento i prezzi?

Analisi dei singoli driver di performance e rischi connessi. Il silver ha giustamente scalzato il gold in queste settimane sotto i riflettori dei mercati finanziari. Le strepitose performance in generale dei metalli preziosi, in cui includiamo il platino quantomeno, durano da tempo e non accennano a mostrare correzioni apprezzabili nel loro trend rialzista

I risultati passati non sono indicativi di quelli futuri

Rally Silver e livello di breakout quarantennale

In questa analisi approfondiremo le motivazioni che sostengono il trend vertiginoso del silver e cercheremo di capire quanto sia sostenibile alla luce di un’analisi basata su dati concreti e comportamento storico delle materie prime. Sarà anche l’occasione per fare chiarezza su falsi miti e luoghi comuni che circondano questo metallo e, soprattutto, ci occuperemo dell’attualità con i prezzi che ora premono sul livello di breakout di un gigantesco pattern rialzista in formazione da quarant'anni

I risultati passati non sono indicativi di quelli futuri

Un pattern che, se validato, tecnicamente prefigura livelli target da capogiro che necessitano di essere qualificati per i quali soprattutto occorre individuare quali condizioni si rendano necessarie perché siano giustificati. Vedremo anche cosa potrebbe significare per il silver la possibilità, suggerita da sempre più analisti, di porsi come antagonista nei confronti dell’oro nelle scelte come riserve di valore da parte delle banche centrali a livello globale.

Rally Silver: perchè il prezzo dell'argento sta segnando la chiusura mensile record

Intanto si registra la chiusura mensile più elevata della storia

I risultati passati non sono indicativi di quelli futuri

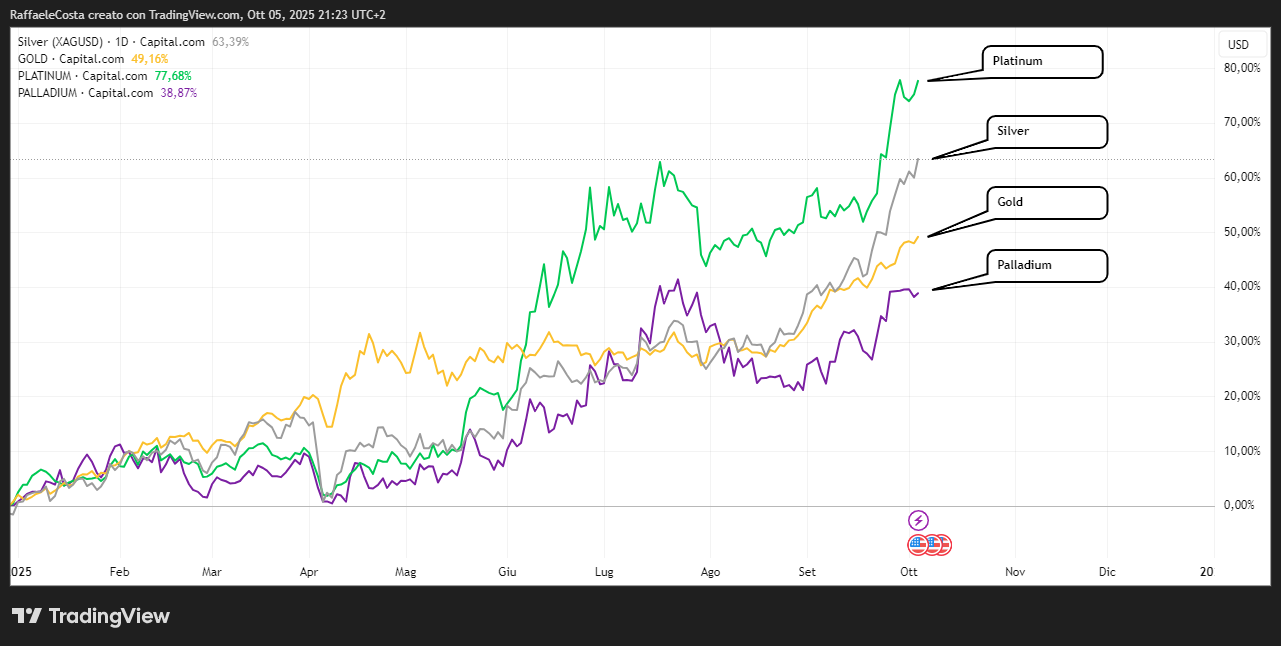

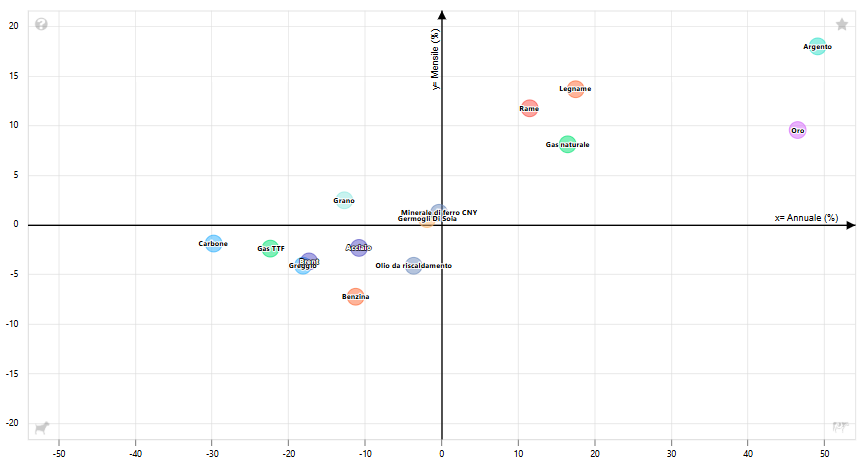

Il silver è attualmente la materia prima con la migliore performance sia annuale che mensile, ciò rende bene l’idea di quanto fin qui sostenuto circa la forza dei prezzi.

I risultati passati non sono indicativi di quelli futuri

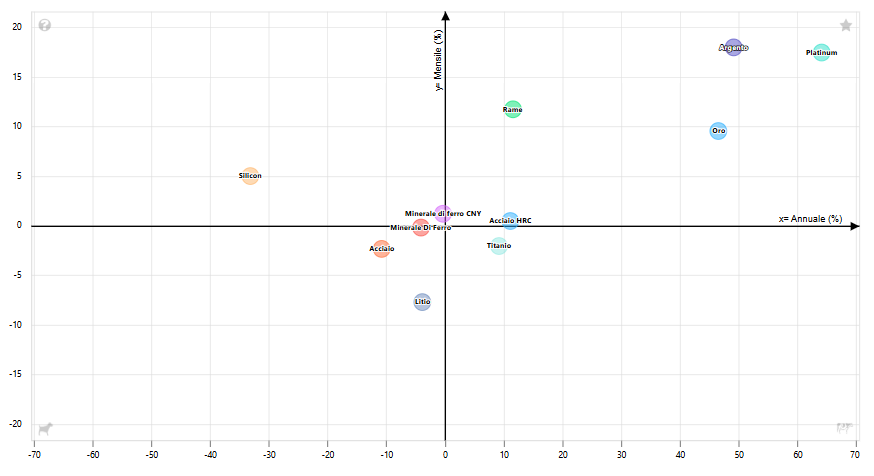

La sua forza è evidente anche se limitiamo l’analisi al peer dei metalli

I risultati passati non sono indicativi di quelli futuri

Il metallo prezioso è sostenuto anche dalla crescente domanda di beni rifugio. Infatti, i mercati sono in tensione per la chiusura parziale del governo americano vista l’assenza di un accordo sul bilancio federale. Inoltre, asset non fruttifero, ha ricevuto nuovi acquisti dopo i dati del mercato del lavoro statunitense prefigurando ulteriori tagli dei tassi. L'inclusione in una ipotesi di lista dei minerali critici degli Stati Uniti ha alimentato ulteriormente la speculazione.

Deficit mercato argento, Green economy e fabbisogno di metallo prezioso

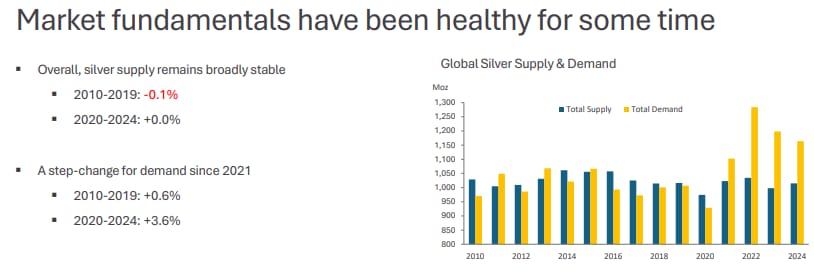

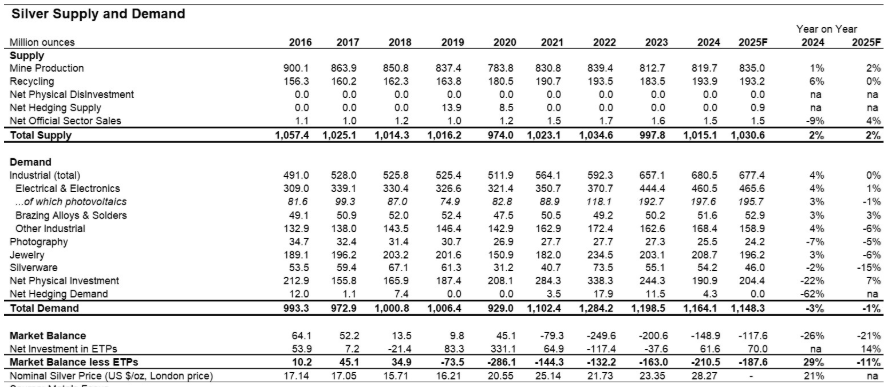

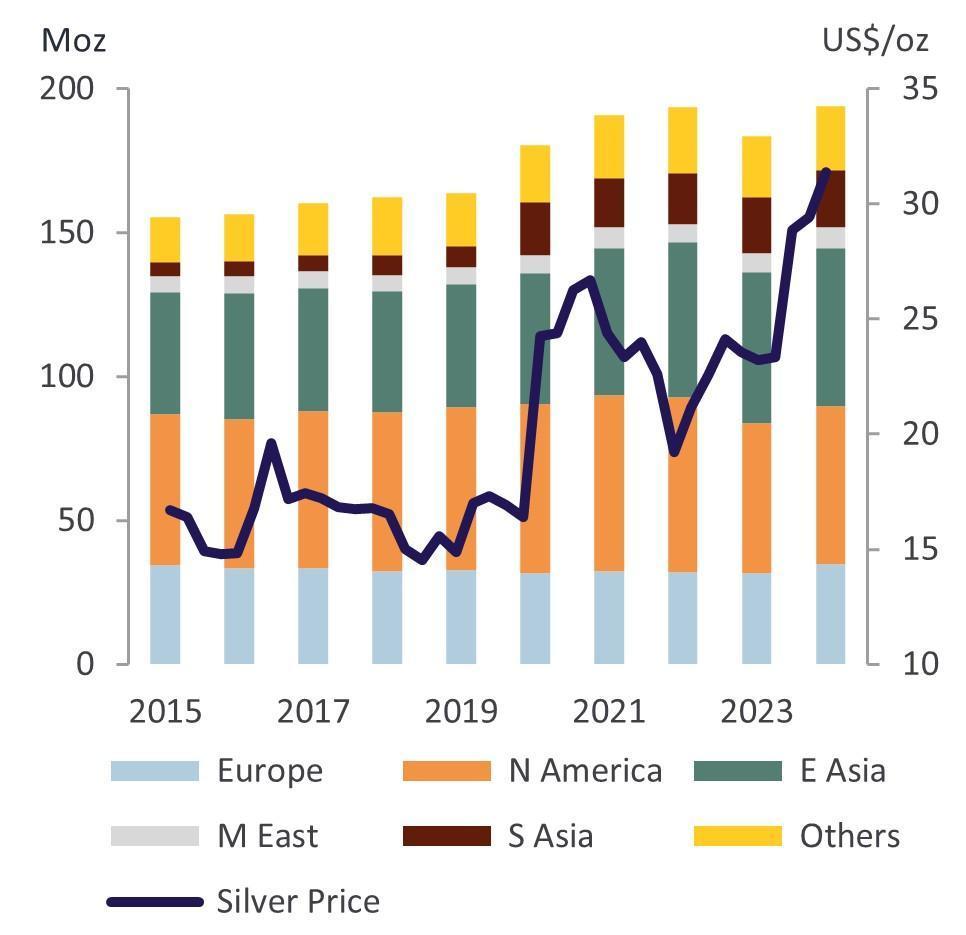

Tra il 2020 ed il 2024, a fronte di un'offerta stabile abbiamo assistito ad un robusto aumento della domanda di 3,6% rendendo molto evidente il deficit di mercato, che dovrebbe continuare anche nel 2025 ancora in corso

I risultati passati non sono indicativi di quelli futuri

Nel 2024 la domanda totale di argento è diminuita del 3% a 1,16 miliardi di once

I risultati passati non sono indicativi di quelli futuri

mentre la robusta domanda industriale è giunta ad un altro anno record con in cima gli impieghi, anch’essi record, in elettronica ed elettricità senza trascurare quelli nella c.d. green economy (fotovoltaico, automobilistico e infrastrutture di rete).

I risultati passati non sono indicativi di quelli futuri

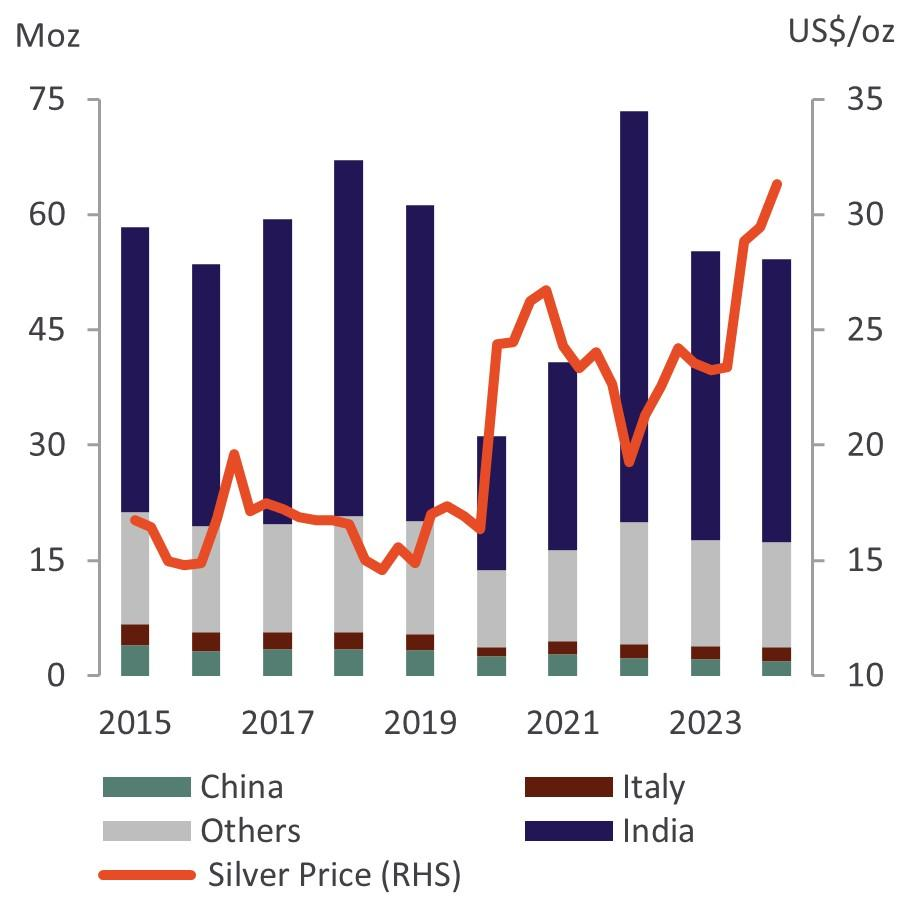

La domanda di argenteria è diminuita del 2%, minimo degli ultimi tre anni, a causa soprattutto della debolezza della domanda in India che da sola fa il 70% circa del mercato

I risultati passati non sono indicativi di quelli futuri

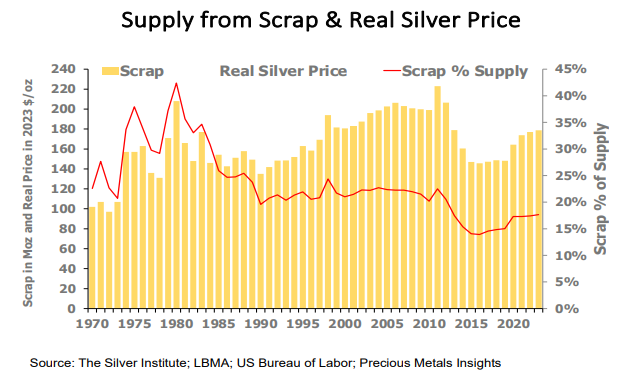

L’offerta da riciclaggio è in costante crescita e rappresenta ormai circa il 20% dell’intera disponibilità massimo degli ultimi 12 anni

I risultati passati non sono indicativi di quelli futuri

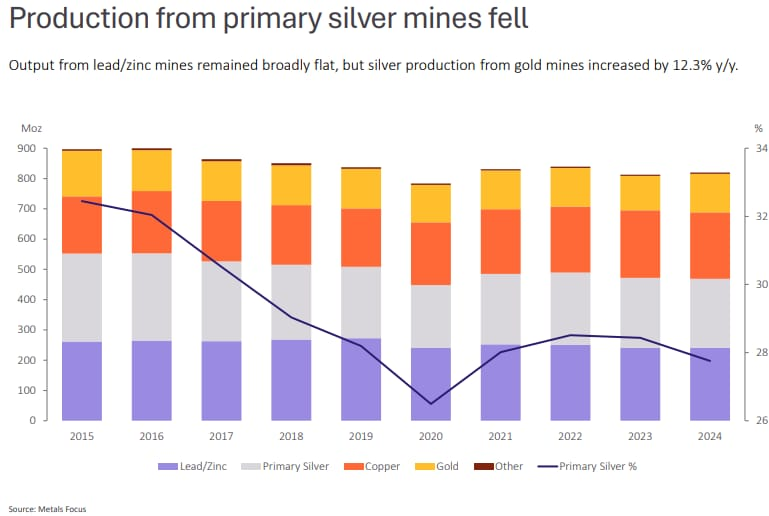

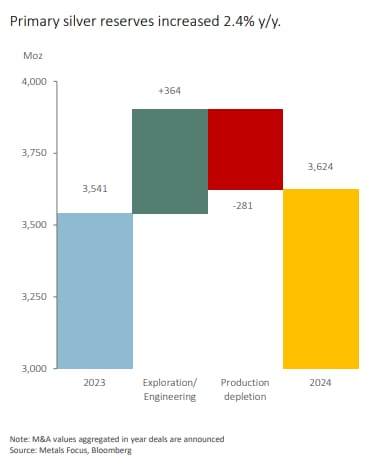

Lo stato dell’offerta

La produzione diretta del silver (produzione primaria), sebbene in crescita nel 2024 risulta sostanzialmente in declino

I risultati passati non sono indicativi di quelli futuri

Con l’apporto sostanziale delle nuove attività estrattive rispetto a quelle già operative

I risultati passati non sono indicativi di quelli futuri

Come si comporta

L'argento è contemporaneamente un metallo prezioso e una materia prima industriale. Infatti, normalmente i fattori che tipicamente determinano le scelte di investimento sono il livello del dollaro o i tassi di interesse, ma altre volte risulta più sensibile alle dinamiche di indicatori economici come la produzione industriale e il PIL.

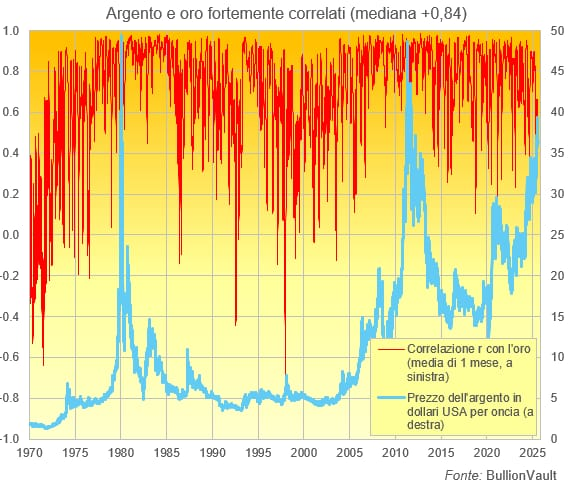

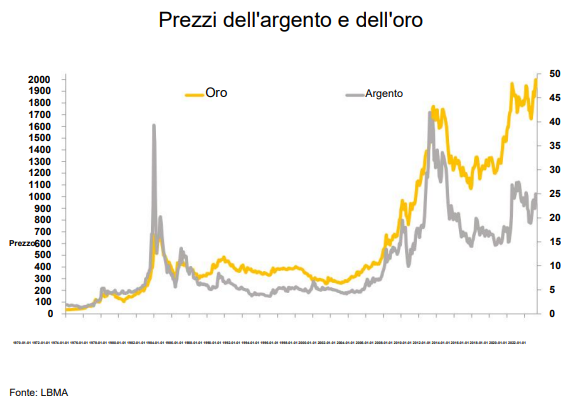

Correlazione tra Oro e Argento

Un esempio lo troviamo nell'elevata correlazione con l'oro

I risultati passati non sono indicativi di quelli futuri

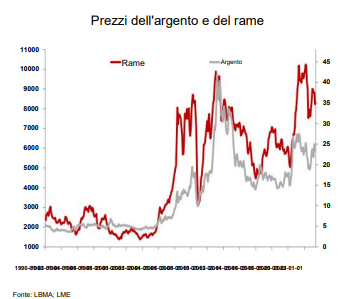

Anche con il rame la correlazione risulta particolarmente interessante.

I risultati passati non sono indicativi di quelli futuri

Più in generale, con le materie prime.Tuttavia, quello che sembra non essere ben noto è la circostanza che le variazioni di prezzo nel lungo termine dipendono contemporaneamente da più variabili. Per questo, la direzione dei prezzi esprime, di volta in volta, la predominanza dell’uno o dell’altra variabile. Questo aspetto, se non tenuto sempre ben presente, può indurre ad errori di posizionamento nei mercati e a non riuscire a spiegarsi il perché di determinate performances nei mercati.

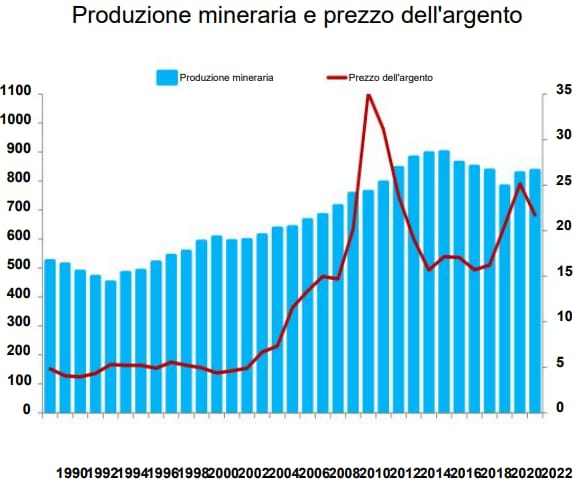

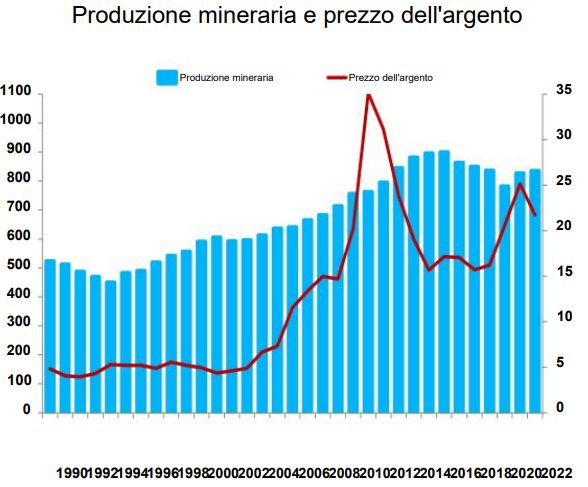

Offerta mineraria e prezzi: l’effetto sul lungo periodo

Ad esempio, la produzione mineraria, particolarmente nel lungo termine, ha una diretta influenza sulle quotazioni

I risultati passati non sono indicativi di quelli futuri

Ad esempio, la crescita del 34% tra il 1994 e il 2001 ha avuto l’effetto di mantenere bassi i prezzi tra la fine degli anni '90 e l'inizio degli anni 2000. Anche l'oro ha un ruolo importante nella determinazione dei prezzi dell’argento. Inoltre, la notevole volatilità del Gold/Silver ratio potrebbe far presumere una scarsa correlazione mentre in verità, statistiche alla mano, è vero il contrario e storicamente elevata. Tuttavia, ciò non significa che non possano esserci periodi, anche significativi, in cui divergono

I risultati passati non sono indicativi di quelli futuri

Infatti, l'argento è meno influenzato dell'oro da variabili economiche e finanziarie e maggiormente correlato, come l'oro stavolta, ai fattori che tipicamente influenzano i prezzi delle materie prime. Comunque, anche se l'argento è più volatile di solito percorrono a braccetto le stesse strade

I risultati passati non sono indicativi di quelli futuri

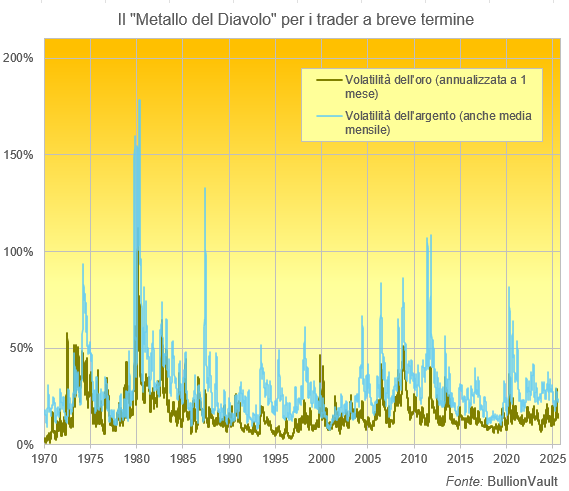

I movimenti giornalieri del prezzo dell’argento sono in media più volatili del 76% rispetto a quelli dell’oro. Rispetto all’oro, infatti, l’argento è stato in media quasi due volte più volatile su base giornaliera negli ultimi cinquant’anni.

I risultati passati non sono indicativi di quelli futuri

Questo è dovuto al fatto che il mercato dell’argento è molto più piccolo, circa un decimo del valore dell’oro, sia in termini di volumi di scambio giornalieri che di domanda annuale.

Per questo i flussi speculativi influenzano il prezzo molto più bruscamente rispetto all’oro e

questa stessa volatilità attira ulteriori trader speculativi in cerca di guadagni rapidi, alimentando a sua volta l’instabilità.

Come il rame influenza il prezzo dell’argento

Altri fattori che hanno una diretta influenza sul silver sono, come anticipato, il rame e l'indice CRB.

I risultati passati non sono indicativi di quelli futuri

e

Sotto vediamo come l'indice del dollaro statunitense DXY che negli ultimi 13 anni mostra una sostanziale solida correlazione negativa.

I risultati passati non sono indicativi di quelli futuri

Infine, l'influenza dell'inflazione e dei tassi di interesse sembra essere meno evidente dai dati. Se si aggiustano i prezzi nominali tenendo conto dell’inflazione USA statunitense (su base media mensile a giugno 2023) subito salta agli occhi il picco di aprile 2011 a 57 dollari e, soprattutto, il massimo storico di gennaio 1980.

I risultati passati non sono indicativi di quelli futuri

L'offerta, come visto nella tabella proposta più indietro, dipende soprattutto dalla produzione delle miniere. Dal 1990 al 2022, si nota una forte correlazione tra questa ed i prezzi con un R-quadrato corretto di 0,80 che ci dice che la relazione è molto stretta (non è un nesso di causa-effetto però) e che l’80% dell’andamento è spiegato dall’evoluzione della produzione

I risultati passati non sono indicativi di quelli futuri

Infatti, il prezzo medio annuo dell'argento è aumentato del 350% nello stesso periodo, raddoppiando in termini reali seguendo l’espansione della produzione dimostrato dal fatto che utilizzando la variazione annuale in entrambe le serie, non emerge alcuna relazione significativa.

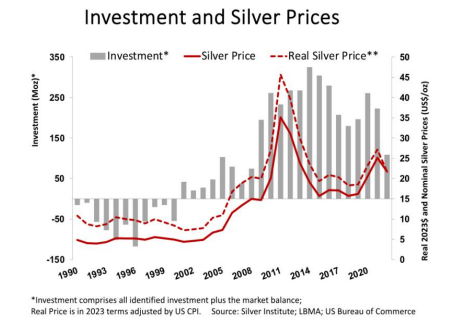

Seguire i flussi di lingotti per decidere l’esposizione sull’argento

Altro elemento di previsione che spesso si utilizza per capire il “timing” dell’esposizione al mercato è quello di seguire il trend degli investimenti fisici nella materia prima. Parliamo di lingotti e flussi negli ETP

I risultati passati non sono indicativi di quelli futuri

Analizzando il periodo che va dal 1990 al 2022 si nota una forte relazione positiva tra prezzo e investimenti, con un coefficiente di correlazione pari a 0,83 e un r-quadrato corretto di 0,68. Quest’ultimo indicatore, ad esempio, è più elevato per l’oro, pari a 0,86, per lo stesso periodo.

La relazione, tuttavia, se funziona sul lungo periodo non garantisce stessi risultati nel breve periodo. Ad esempio, gli investimenti sono rimasti sostenuti nel periodo 2012-2016, nonostante il valore dell'argento si fosse più che dimezzato probabilmente perché molti investitori si aspettavano prezzi più elevati dopo gli enormi guadagni degli anni precedenti trattando il calo dei prezzi come opportunità di acquisto. Questo fa capire come, al solito, spesso non sia sufficiente una semplicistica analisi di un singolo dato per decidere cosa fare risultando più spesso affidabile un’analisi che prenda in considerazione più variabili e con opportuni filtri.

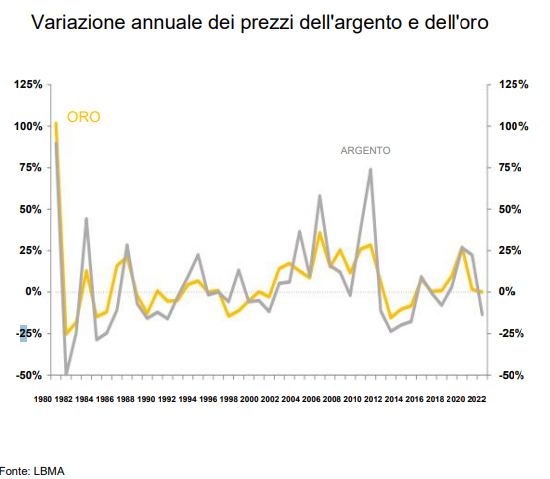

Perché l’oro guida spesso il prezzo dell’argento

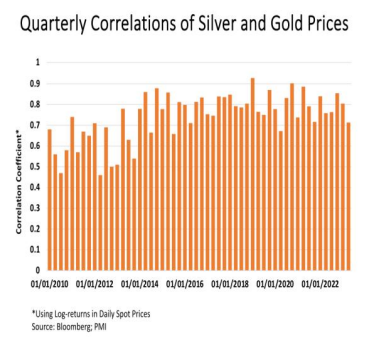

Tra le altre variabili che hanno certamente una qualche influenza sui prezzi dell’argento un posto di primo piano spetta alle quotazioni dell’oro con cui mostra una relazione affidabile ma che, ancora una volta, occorre ben interpretare

I risultati passati non sono indicativi di quelli futuri

Non I prezzi dell'argento e dell'oro si muovano per lo più nella stessa direzione per cui secondo gli esperti possiamo affermare che, guardando ai dati disponibili degli ultimi 50 anni, mediamente i movimenti dell'oro sono sempre stati seguiti dall'argento, sebbene con ampiezza maggiore durante i principali periodi di espansione e contrazione del 1979-86 e del 2004-15. Si nota anche come a volte l’argento vada per la sua strada mortificando questa pur stretta relazione

I risultati passati non sono indicativi di quelli futuri

Ciò è, ad esempio, avvenuto sul finire degli anni ‘90, allorché Warren Buffett acquistò 130 milioni di once di argento, e nel recente 2020 con la pandemia di COVID. Tuttavia, si tratta di eccezioni alla regola. La stretta correlazione trova anche conferma in un interessante studio applicato sui prezzi medi mensili al periodo 1970-2022 da cui emerge un robusto coefficiente di correlazione, pari a 0,90, che scende a 0,69 se si considerano i prezzi non medi ma mensili. Comunque, secondo gli esperti, l'oro si dimostra più sensibile dell’argento alle variazioni dei prezzi di altri asset finanziari e ai tassi di interesse, ai tassi di cambio e all'inflazione per cui, l'argento si comporta più una materia prima e l'oro più una valuta.

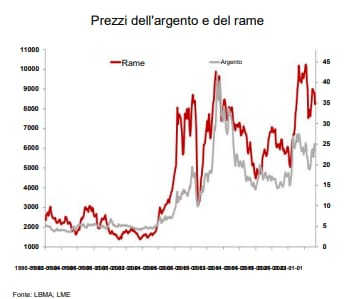

Correlazione tra rame e argento: perché i prezzi viaggiano insieme

Esiste anche, sorprendentemente per i più, una certa influenza del rame sui prezzi dell’argento. Una parte importante della produzione d'argento deriva come sottoprodotto dell'estrazione del rame. Nel 2022, ad esempio, questa rappresentava circa il 26%. In secondo luogo, gli impieghi industriali sono predominanti per il rame e maggiori di quelli dell’argento, per cui l'analisi dei prezzi medi mensili di argento e rame da gennaio 1990 a giugno 2023 mostra una stretta correlazione di 0,90 tra i due metalli a conferma del loro comune destino. Questo rappresenta, ancora una volta, un utile elemento di analisi per inquadrare il momento dell’argento al fine di arrivare ad analisi più complete e dettagliate che possano aiutare un posizionamento nel mercato un tantino più professionale e meno macchiato da bias comportamentali.

I risultati passati non sono indicativi di quelli futuri

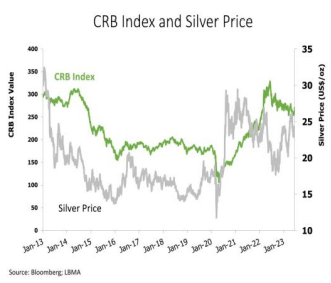

Argento e CRB: come le commodity influenzano il prezzo dell’argento

Più in generale, potrebbe tornare utile, a scopo semplificativo per quanto su detto, analizzare il rapporto tra argento e prezzi delle materie prime considerando l'elevato impiego industrialeche contribuisce a rafforzare i legami con altre materie prime.

Da questo punto di vista, analizzando l'indice Commodity Research Bureau (CRB), un paniere di 19 materie prime tra cui l'argento, attraverso i dati giornalieri in relazione al prezzo dell'argento da gennaio 2013 a luglio 2023 produce un coefficiente di correlazione relativamente significativo pari a 0,43

I risultati passati non sono indicativi di quelli futuri

Argento vs DXY: relazione storica e implicazioni per gli investitori

La nota relazione inversa con il dollaro americano dei prezzi dell'argento è particolarmente dovuta al ruolo fondamentale del dollaro nel sistema finanziario internazionale ed anche se il suo predominio sembra minacciato ultimamente si tratta pur sempre di un il percorso relativamente lento. Infatti, la correlazione trimestrale tra l'indice del dollaro e il prezzo dell'argento si mantiene negativa costantemente, seppur di intensità variabile

I risultati passati non sono indicativi di quelli futuri

Nonostante ciò, dai dati emerge, chiaramente secondo gli esperti, che l'argento non reagisce sempre puntualmente alle oscillazioni del dollaro, ancora una volta soprattutto per periodi di tempo più brevi. In effetti, l'argento in passato ha seguito un andamento diverso, apparentemente indipendente dal tasso di cambio, come dimostra il caso alla fine degli anni '90, quando un crollo del dollaro non fece aumentare il prezzo dell'argento, probabilmente secondo gli esperti a causa del disinvestimento molto consistente di lingotti e monete in quel periodo.

Negli ultimi anni, sembra che sia emersa una relazione negativa più stretta, In particolare dopo la crisi finanziaria globale, riflettendo probabilmente un crescente interesse degli investitori per questo metallo dalla metà degli anni 2000. Così gli aspetti finanziari, piuttosto che quelli fondamentali, hanno assunto maggiore importanza come prova il fatto che il sostanziale surplus di offerta regolarmente assorbito dagli investitori non ha fatto scendere il prezzo dell'argento. Si potrebbe quindi pensare che, se la domanda di argento per investimenti dovesse diminuire sostanzialmente, potremmo assistere magari ad un indebolimento della correlazione negativa tra il prezzo del metallo prezioso e il dollaro.

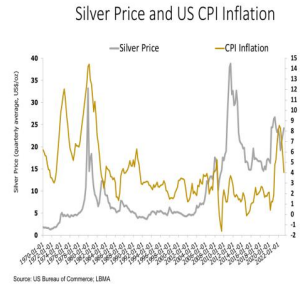

Inflazione e argento: perché i prezzi delle commodity spingono il metallo

Normalmente, l'inflazione dovrebbe essere positiva per i prezzi dell'argento considerando che si tratta di un fenomeno cui è associato l'aumento dei prezzi delle materie prime, che a sua volta contribuisce a un aumento del livello generale dei prezzi. Inoltre, anche se non come l’oro, l'argento è considerato un asset finanziario che dovrebbe fornire un certo grado di protezione dall'inflazione. I dati storici mostrano, ad esempio, come negli Stati Uniti negli anni '70 l’impennarsi dell’inflazione ha visto associato l'argento che triplica le quotazioni.

I risultati passati non sono indicativi di quelli futuri

Per contro, l'impennata dei prezzi dell'argento alla fine degli anni 2000 e, soprattutto, all'inizio del decennio successivo, si è verificata in un periodo di inflazione relativamente bassa. Dunque, l'inflazione non è indispensabile per vedere un aumento del prezzo dell'argento. Tuttavia, vale la pena ricordare che l'espansione dei bilanci della Federal Reserve e di altre banche centrali, soprattutto in risposta alla crisi finanziaria, ha evidentemente aumentato le aspettative di inflazione facendo da sostegno per i prezzi nel periodo 2009-2011.

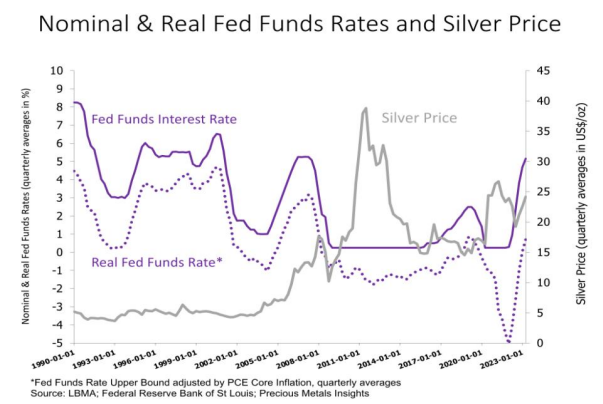

Come i tassi nominali influenzano il prezzo dell’argento

Non essendo un bene fruttifero, l'argento come l’oro dovrebbe soffrire quando i tassi di interesse aumentano o restano elevati. Ancora più di ostacolo dovrebbe essere un contesto di tassi di interesse reali in aumento o elevati. Per avere un esempio di quanto si sostiene, nel 1980 l’inasprimento monetario fu estremamente restrittivo sull'argento. Al contrario, il significativo calo dei tassi nominali e, soprattutto, reali addirittura portati sotto lo zero in seguito alla crisi finanziaria globale, ha fornito un deciso supporto ai prezzi anche se non va trascurato l’effetto trascinamento esercitato dai prezzi dell’oro. Anche il calo dei tassi in risposta al COVID ha contribuito al sostegno dei prezzi dell'argento aumentati vertiginosamente come visto.

I risultati passati non sono indicativi di quelli futuri

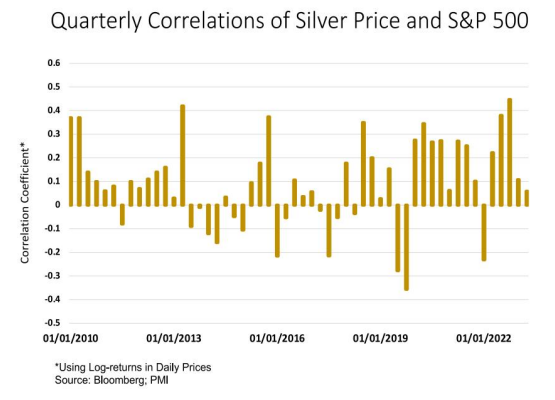

Perché la crescita del PIL sostiene i prezzi delle materie prime e l’argento

Un PIL in crescita dovrebbe essere positivo per gli utili aziendali e per i prezzi delle materie prime, così come un’ampia disponibilità di liquidità dovrebbe essere di sostegno per i prezzi azionari. Questo porta a stabilire una certa correlazione positiva, come si può apprezzare dal grafico proposto, tra argento e S&P500 per esempio

I risultati passati non sono indicativi di quelli futuri

situazione verificatasi per gran parte dell'ultimo decennio.

Contesto macro e rischi: perché non è scontato un rialzo dell’argento

A ben vedere il contesto non è univocamente predisposto per un sostegno incondizionato ai prezzi dell’argento per cui sarebbe opportuno non concludere, semplicisticamente, che la strada al rialzo per i prezzi sia l’unica che si vede davanti agli investitori. Occorre ben valutare tutte le variabili disponibili per una analisi che sia più circostanziata possibile.

I risultati passati non sono indicativi di quelli futuri

Transizione energetica

La transizione energetica ha una duplice influenza sull’argento. Da una parte ne richiede un impiego molto più alto, dall’altra esercita naturalmente una pressione inflazionistica nell’economia che gli analisti stimano in non meno di 50 o 75 punti base come sostenuto anche da alcuni ricercatori della BCE, ad esempio. Circostanze che dovrebbero produrre una inflazione dunque strutturalmente più elevata. Tutte circostanze sono di sostegno per le quotazioni dell’argento per quanto visto fin qui.

I risultati passati non sono indicativi di quelli futuri

D’altra parte si registra in questo periodo storico un significativo disallineamento tra la percezione di inflazione futura da parte degli investitori e quello che lasciano invece prefigurare le quotazioni sempre più elevate delle materie prime in generale che, come noto, sono grandi apportatrici di inflazione. Il divario tra le aspettative sulle materie prime e quelle sull'inflazione non è mai stato così ampio.

Tuttavia le attese rialziste di cui parlavamo in precedenza, non vanno trattate, al solito, come un percorso lineare e privo di ostacoli e volatilità soprattutto capaci di mettere a dura prova le convinzioni degli investitori se non fossero ben radicate

I risultati passati non sono indicativi di quelli futuri

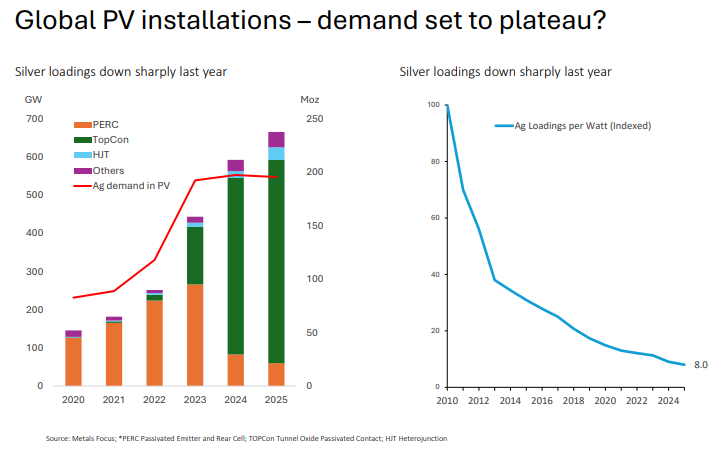

Ad esempio, l’impiego di materia prima per unità di Watt sta drasticamente diminuendo lasciando immaginare una influenza contraria per i prezzi vista la legge che regola prezzi e quantità.

Per contro, la transizione ecologica potrebbe aiutare contro la stagnazione secolare visti gli importanti investimenti stimato nei prossimi anni che contribuirebbero a ridurre lo scarto strutturale tra risparmio e investimento alla base, secondo gli esperti, delle tendenze disinflazionistiche degli ultimi decenni.

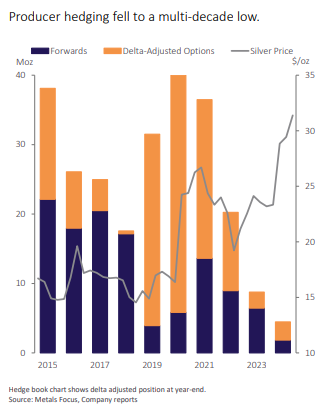

Si registra anche l’open interest, le posizioni rialziste rimaste aperte nei mercati, in aumento e le società minerarie che riducono drasticamente le coperture, ai minimi da molti anni come si vede dal grafico proposto, lasciando correre il rally dei prezzi.

I risultati passati non sono indicativi di quelli futuri

Inoltre il World Silver Survey segnala scorte in calo il che significa che i prezzi dei futures stanno ora scontando una reale scarsità con le posizioni rialziste potenzialmente premiate per il futuro.

Le banche centrali come potenziale nuovo acquirente di argento

La mancanza di domanda da parte delle banche centrali per l’argento potrebbe essere storicamente alla base anche della sottoperformance verso l’oro.

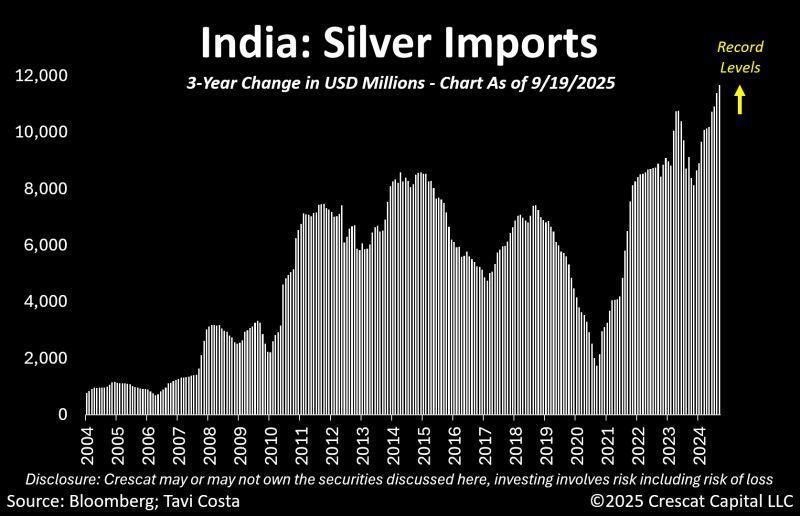

Le importazioni di argento dell'India hanno raggiunto livelli record negli ultimi tre anni

I risultati passati non sono indicativi di quelli futuri

Proprio come la tendenza che abbiamo visto con l'oro, questo cambiamento merita molta attenzione. Le banche centrali potrebbero essere i prossimi principali acquirenti di argento e la tendenza, a detta di alcuni analisti. Si consideri anche che l’uso industriale dell’argento, in particolare nel fotovoltaico, potrebbe in futuro indurre i governi a costituire scorte strategiche per il lungo termine. Sebbene oggi non sia considerato un “minerale critico” dagli Stati Uniti, l’argento resta comunque indispensabile. Ma mentre la domanda industriale continua a crescere, l’offerta è limitata, poiché due terzi della produzione mineraria di argento provengono come sottoprodotto di altri progetti (rame, piombo, zinco). La conseguenza è che risulta relativamente poco reattivo rispetto al prezzo per cui il mercato complessivo in deficit strutturale potrebbe rappresentare oggi un importante booster dell’investimento di lungo periodo. Con l’oro ormai con un posto stabile ed autorevole nei portafogli degli investitori e come riserva strategica per le banche centrali, il relativo basso costo dell’argento potrebbe attirare sempre più attenzione da cui potrebbe scaturire una nuova inaspettata fonte di domanda.

Considerando il pattern di Cup and Handle quarantennale che in questi giorni sta vivendo il contatto dei prezzi col livello di breakout del manico della figura, qualche considerazione potrebbe utilmente essere fatta. Infatti, il potenziale rialzista che Traderpedia riconosce al pattern risulta molto importante. Si tratta di immaginare per il futuro quotazioni circa tre volte quelle attuali visto che il target risulta dalla proiezione della figura dal punto di breakout.

Anche UBS sostiene l’idea di quotazioni tendenzialmente elevate per l’argento. Le aspettative di una maggiore domanda da parte delle banche centrali e degli ETF, il supporto del probabile calo dei tassi reali, gli squilibri fiscali e un dollaro USA più debole rappresentano fattori di sostegno poiché difficilmente saranno risolti a breve.

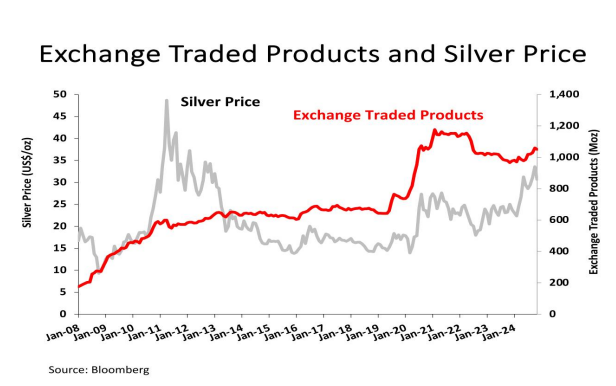

Cosa suggeriscono gli ETP

Alla fine del 2023, gli Exchange Traded Products (ETP) accoglievano circa 964 milioni di once di argento, una delle componenti più liquide delle azioni in lingotti in superfice (Above-Ground). Inoltre, forniscono un importante indicatore della sensibilità al prezzo di un ampio sottoinsieme di azioni globali in lingotti d'argento.

La correlazione tra i livelli e le variazioni degli ETP e il prezzo nominale dell'argento dal lancio dei prodotti nel 2008 risulta positiva intorno a 0,35, indicando una relazione piuttosto stretta ma non troppo. Inoltre, la variazione media degli ETP è in genere molto inferiore alla variazione media dei prezzi dell'argento infatti da febbraio 2008 a novembre 2024 mostrano che la variazione media degli ETP è stata dell'1,9%, rispetto al 7,1% del prezzo dell'argento.

I risultati passati non sono indicativi di quelli futuri

Segnali tecnici di stress e rischio FOMO sul mercato dell’argento

In definitiva, non esiste una formula magica che spieghi in modo esaustivo il movimento del prezzo dell'argento. Sebbene questo non sia un andamento casuale, il suo andamento futuro non è del tutto prevedibile sulla base delle tendenze passate. E, sebbene non si debba confondere la correlazione con la causalità, i dati statistici evidenziano chiaramente i fattori che si sono dimostrati i più rilevanti per i prezzi dell'argento nel lungo periodo.

Tecnicamente abbiamo diversi segnali di stress. A breve termine il rischio più alto è rappresentato dal FOMO, ansia di restare fuori. Per il resto, come abbiamo visto, le ragioni del trend nel lungo periodo sono intatte per ora. Bisogna essere prudenti e pazienti in questo momento per evitare rischi di errato posizionamento anche in considerazione della portata di lungo periodo delle considerazioni fatte per cui non necessita, probabilmente, che vengano fatte scelte di investimento affrettate. Anzi, proprio per questo motivo sarebbe saggio avere paziente perché, statisticamente, la volatilità non ci abbandonerà e offrirà generosamente per tutti le più svariate occasioni di investimento.