Record Gold: cosa continua a supportare il rally e perché potrebbe essere ancora molto sottovalutato

I continui record del gold non finiscono di stupire gli investitori e, in parte, gli addetti ai lavori anche se non mancano le ansie legate a possibili correzioni o, peggio, crolli.

In un contesto in cui, al di là dei record, non si allentano le motivazioni che sembrano essere alla base di una tale brillante performance, alcune analisi suggeriscono che, in base a certi indicatori, l’oro potrebbe risultare ancora sottovalutato.

Dunque, nell'anno in corso le materie prime hanno registrato complessivamente dei buoni risultati, con i metalli preziosi che hanno rubato la scena e non ne vogliono sapere di abbandonarla con il gold protagonista assoluto in un crescendo di inclinazione del trend rialzista

I risultati passati non sono indicativi di quelli futuri

Le perplessità degli operatori in verità vanno divise in almeno due categorie dove, oltre quella di chi ritiene irragionevoli le quotazioni attuali, troviamo il parere di chi pensa che una correzione severa sia auspicabile anche se, secondo l’opinione che sembra prevalente, non se ne vede l’ombra ad analizzare i fondamentali. Forse da un punto di vista grafico possiamo riscontrare una possibile fase futura di debolezza se analizziamo il trend, come vedremo più oltre, con l’ausilio delle onde di Elliott.

Riserve aurifere, capitalizzazione di mercato e flussi ETF: i numeri chiave

La capitalizzazione di mercato dell'oro è attualmente di circa 25,449 miliardi di dollari considerando le riserve mondiali in superficie. Secondo il World Gold Council (fine 2021) queste sono stimate in circa 208.874 tonnellate metriche con possibile variazione di stima fino al 20% a seconda della fonte utilizzata. A fronte di ciò, i più grandi ETF/ETN/ETC sulle materie prime esprimono una capitalizzazione di mercato di circa 291 miliardi di dollari.

È interessante notare come, in considerazione dei reiterati tentativi di assimilare le criptovalute più importanti al gold per quel che riguarda il ruolo di bene rifugio, con la liquidità globale cresciuta ormai oltre i 114 trilioni di dollari complessivi, negli ultimi giorni i prezzi di queste sono rimasti stabili o addirittura calati mentre i flussi si sono diretti piuttosto verso l’oro con circa 3.500 miliardi di dollari che da giugno si sono rovesciati nelle sue quotazioni

I risultati passati non sono indicativi di quelli futuri

Tassi reali e inflazione: correlazione ai tempi della Fed espansiva

Con la Fed entrata in modalità espansiva i tassi di interesse reali potrebbero scendere con storiche positive implicazioni per l'oro

I risultati passati non sono indicativi di quelli futuri

Secondo gli analisti, con le aspettative di inflazione che si dovessero collocare sopra il 2% e i rendimenti nominali in calo a causa dei tagli della Fed, la dinamica rialzista dell'oro potrebbe persistere. Ciò che appare evidente è anche che le misure poco ortodosse annunciate nel “Giorno della liberazione” hanno inciso nei mercati delle materie prime e, sebbene le trattative con gli altri stati siano ancora in corso, le proiezioni attuali indicano che gli Stati Uniti si stanno avviando verso l’aumento dei dazi più significativo degli ultimi cento anni

I risultati passati non sono indicativi di quelli futuri

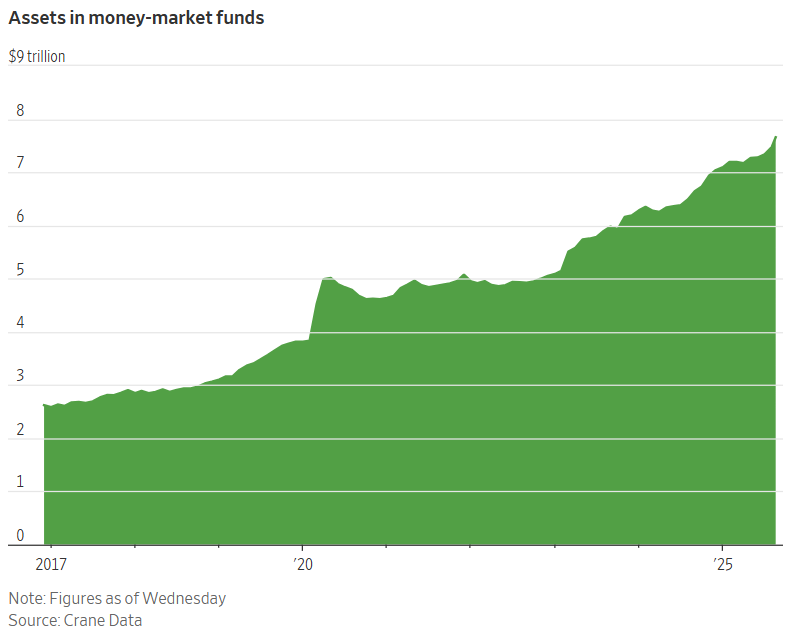

Notevole potrebbe anche rivelarsi il potenziale movimento dei fondi attualmente investiti nel mercato monetario verso soluzioni alternative. Infatti, il taglio dei tassi avrebbe certamente l’effetto di schiacciare la parte a breve della curva dei tassi risultando più avara di rendimenti. Parliamo di qualcosa come la cifra record di 7,7 trilioni di dollari

I risultati passati non sono indicativi di quelli futuri

Inoltre, se il governo americano riuscisse ad esprimere la maggioranza dei membri del FOMC potremmo trovarci con una Fed che taglia i tassi a prescindere da dove sia diretta l’inflazione, per esempio, con tutte le possibili e rialziste prospettive per il gold che potrebbe essere il perfetto catalizzatore della nuova dose di incertezza globale come conseguenza dell’instabilità americana. Senza considerare che, probabilmente, alla fine l’inflazione potrebbe rappresentare la finale valvola di sfogo da un punto di vista fiscale visto che gonfia il PIL facendo risultare in proporzione meno oneroso il costo del debito.

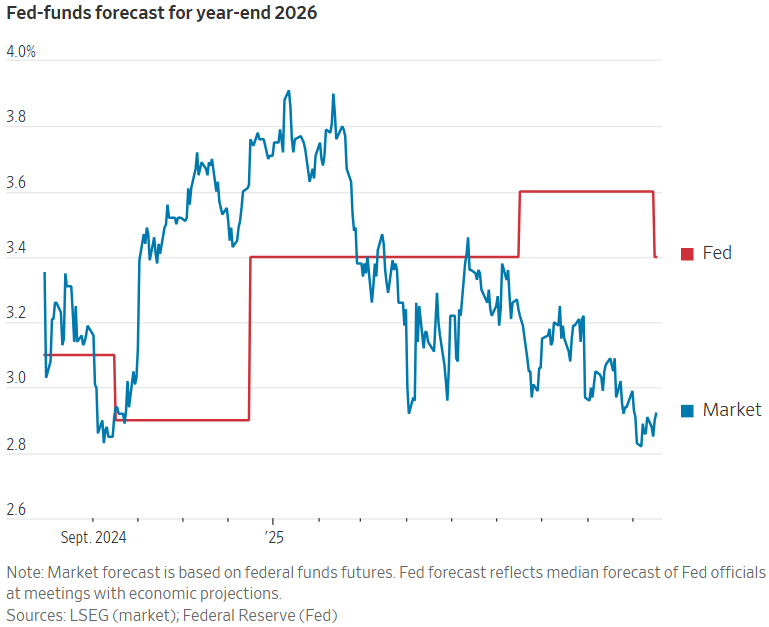

Per il 2026 abbiamo una diversità di vedute importante sulla politica monetaria con la Fed che prevede solo un ulteriore taglio dei tassi al 3,4% e il mercato che ne sconta altri 2 o 3 fino oltre il 3%

I risultati passati non sono indicativi di quelli futuri

A seconda di come questa discrepanza si risolverà in futuro potremmo assistere a degli importanti riprezzamenti nei mercati su diverse asset class non esclusa quella dei metalli preziosi.

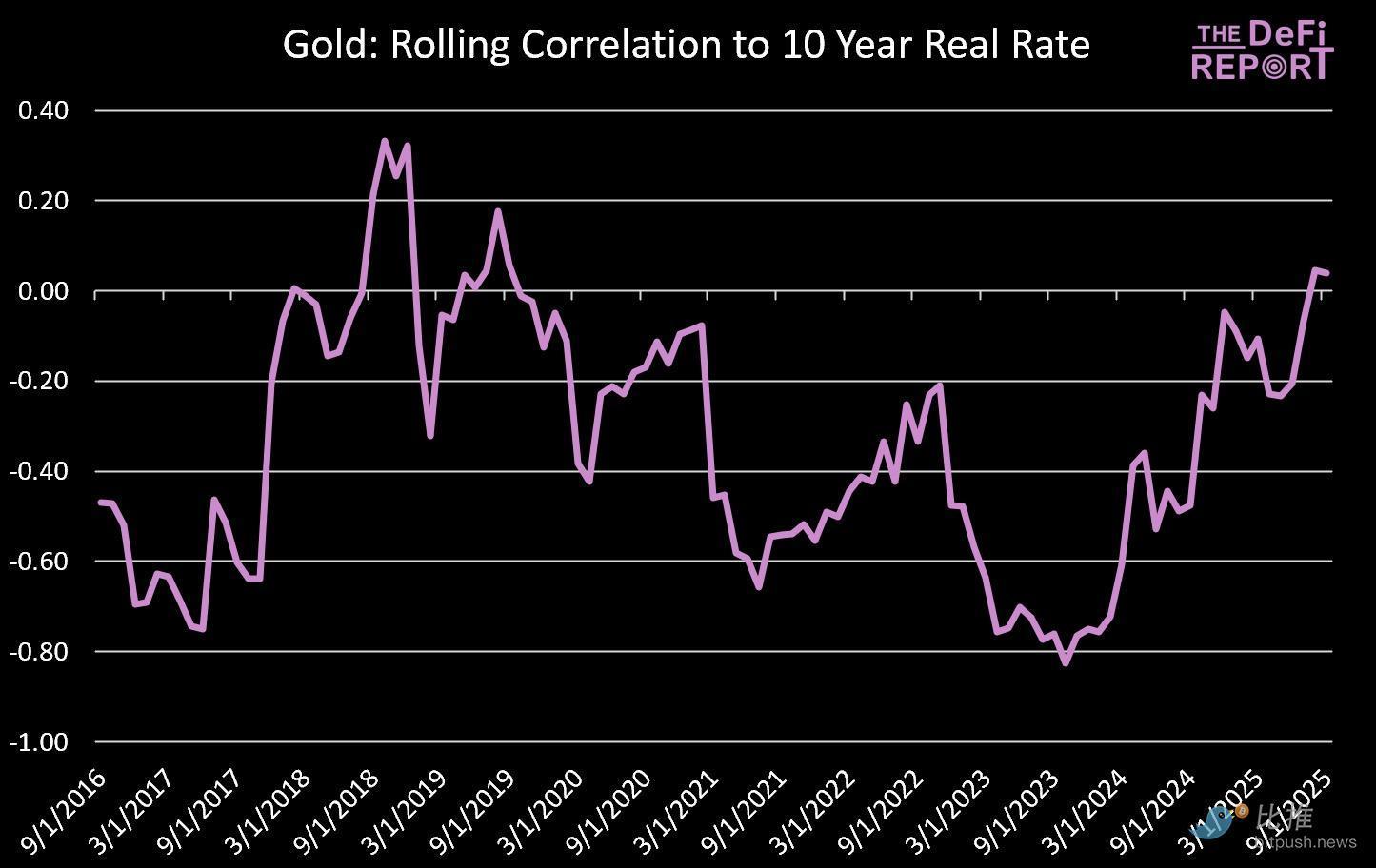

Di recente la relazione real-yield/gold si è indebolita, con entrambi aumentati insieme nel 2022 a causa, probabilmente, delle più rilevanti pressioni dei rischi geopolitici.

Attualmente l’R-quadrato, un indicatore statistico che informa sulla forza della relazione tra diverse variabili, è 0,156 indicando che il 15,6% del movimento del prezzo dell’oro può essere attribuito alle variazioni dei tassi di interesse reali. In generale, un valore elevato non significa necessariamente che i tassi reali (la variabile indipendente) sia responsabile delle variazioni sul gold ma solo che l’uno è un buon indicatore (espresso in percentuale) sui movimenti dell’altro.

Espansione monetaria e svalutazione: perché l’oro resta sottovalutato

Da marzo 2020, la Federal Reserve ha aggiunto circa 6.000 miliardi di dollari di nuova liquidità pari ad un aumento del 40% della massa monetaria M2 (insieme del cash e dei depositi a breve scadenza) e di una maggiore quantità di dollari creati in quattro anni rispetto al decennio precedente messo insieme.

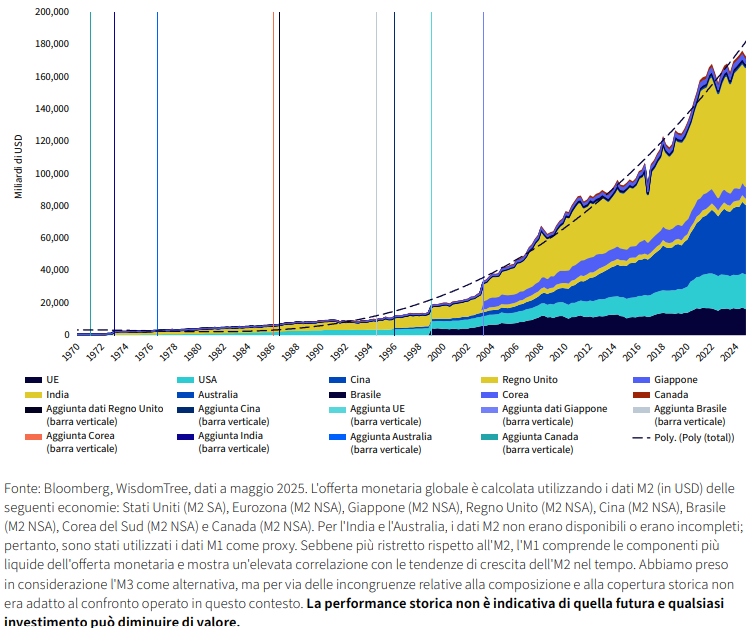

Storicamente (dati di WisdomTree), dal 1970 ad oggi, l'offerta monetaria globale si espande ad un ritmo esponenziale crescendo di circa 180 volte, da 1.000 a 180.000, riflettendo la necessità, che sembra non avere alternative di soddisfacimento, di finanziare la crescita economica, gestire il debito e finanziare i deficit di bilancio

I risultati passati non sono indicativi di quelli futuri

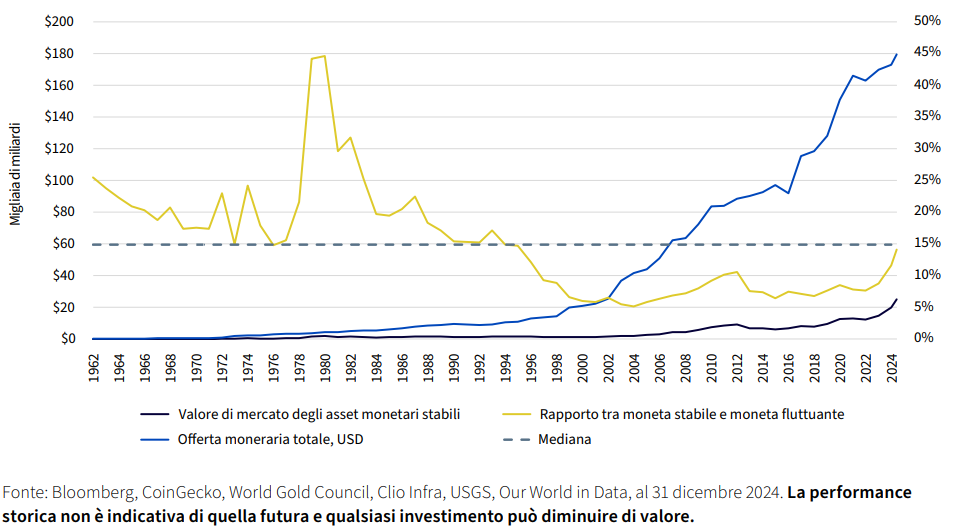

In questo arco di tempo, nei periodi di stabilità con assenza di pressioni inflazionistiche si ricorre meno all'oro mentre, al contrario, durante i periodi di inflazione o di risk-off, come negli anni '70, viene molto più acquistato parallelamente ad un calo di fiducia nei bond e in altri asset. Storicamente la capitalizzazione di mercato dell'oro rappresenta tra il 5% e oltre il 40% dell'offerta monetaria globale con la mediana di lungo periodo intorno al 15%. A fine 2024, l’oro (18.200 miliardi di dollari) inteso come asset stabile rappresentava circa il 10% e dunque rientra nell’intervallo storico mentre nella prima metà del 2025 raggiunge nuovi massimi e prossimi alla mediana storica

I risultati passati non sono indicativi di quelli futuri

Questo significa, sostiene sempre WisdomTree, che la materia prima non ha reagito come ci si aspettava da protettore contro la svalutazione della valuta, dunque, dovrebbe quotare un prezzo più alto per cui in realtà è più economico di quel che sembra.

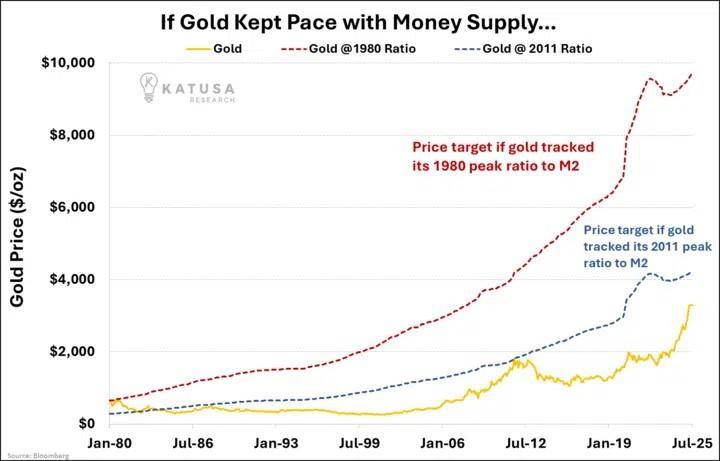

Negli ultimi 50 anni, l'offerta di moneta M3 (M2 più i depositi a medio e lungo termine) ha mostrato un aumento costante e rappresenta una forza trainante dell'inflazione nel lungo termine. Il rapporto tra il prezzo dell'oro e l'offerta di moneta M3 dipinge un quadro diverso, e i prezzi record dell'oro diventano ragionevoli, nonostante abbia raggiunto massimi storici nominali, risultando in realtà più economico di quel che sembra.

Quindi, l'oro è ai massimi storici ma solo dal punto di vista nominale mentre rispetto alla massa monetaria è ben al di sotto dei massimi storici

I risultati passati non sono indicativi di quelli futuri

Secondo Katusa Research, ciò suggerisce un potenziale di rialzo significativo se il mercato riuscisse a recuperare rispetto all'espansione monetaria per cui, ad esempio, se l'oro raggiungesse il rapporto tra offerta di moneta e quella del 2011 si arriverebbe a circa 4.400 dollari l'oncia mentre nel caso raggiungesse il rapporto degli anni '80, le quotazioni sarebbero potenzialmente intorno ai 9.700 dollari l'oncia.

Queste considerazioni potrebbero, ad esempio, offrire una possibile giustificazione del perché le banche centrali acquistano allegramente a livelli record e del perché in realtà le quotazioni, se aggiustate tenendo conto della offerta di moneta, non abbiano ancora violato il picco del 2010/2011

I risultati passati non sono indicativi di quelli futuri

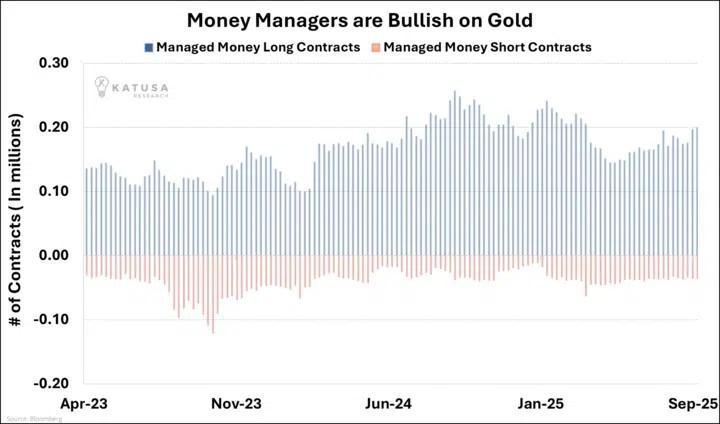

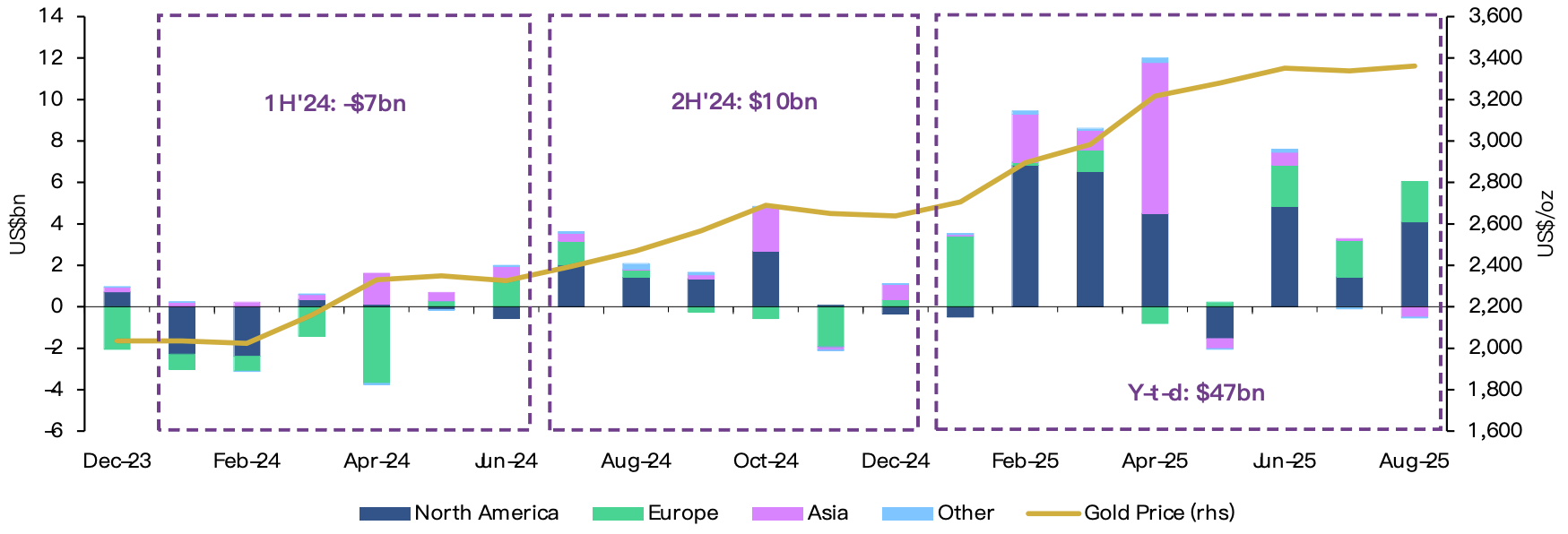

Anche i grandi capitali ed investitori come hedge fund, trader e gestori patrimoniali sono ancora evidentemente rialzisti come si vede dal grafico sotto

I risultati passati non sono indicativi di quelli futuri

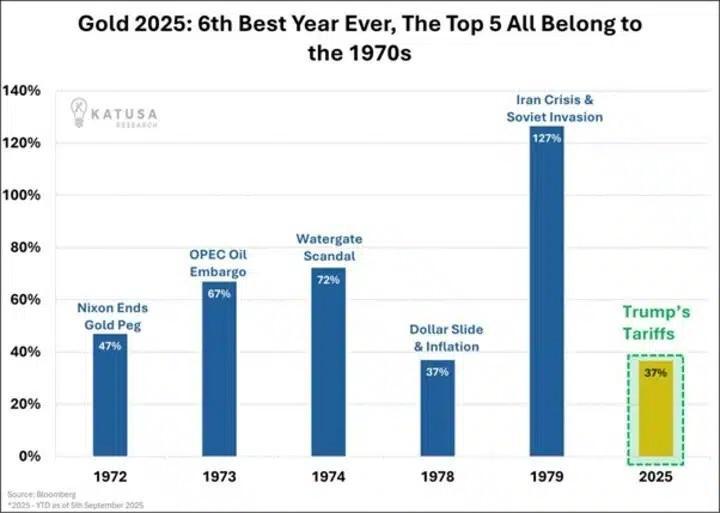

Senza dimenticare che in fondo il gold ha dato il meglio di sé proprio in occasione di crisi e generalizzate perdita di fiducia nel sistema per cui il rialzo da gennaio colloca di diritto il 2025, finora, come il sesto rialzo più significativo dagli anni ’70

I risultati passati non sono indicativi di quelli futuri

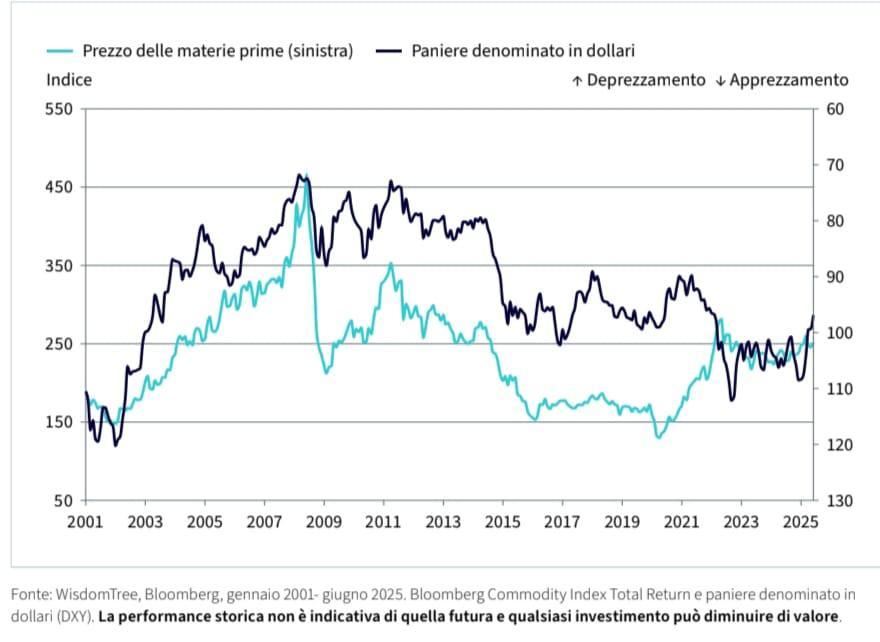

Dal Dollar Index al debito pubblico: le connessioni da monitorare

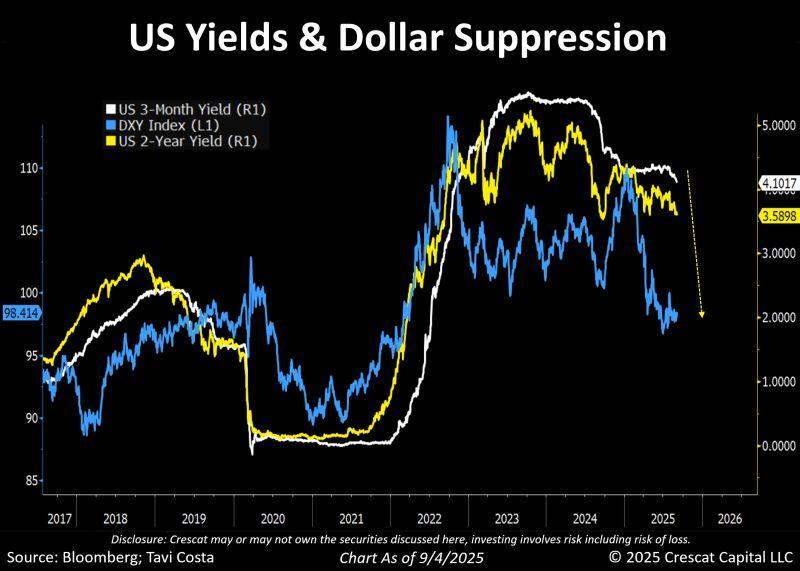

Sappiamo che il gold, come le altre commodities, è quotato in dollari USA la cui debolezza fa da sostegno per le quotazioni, come per qualunque altro bene il cui prezzo cali

I risultati passati non sono indicativi di quelli futuri

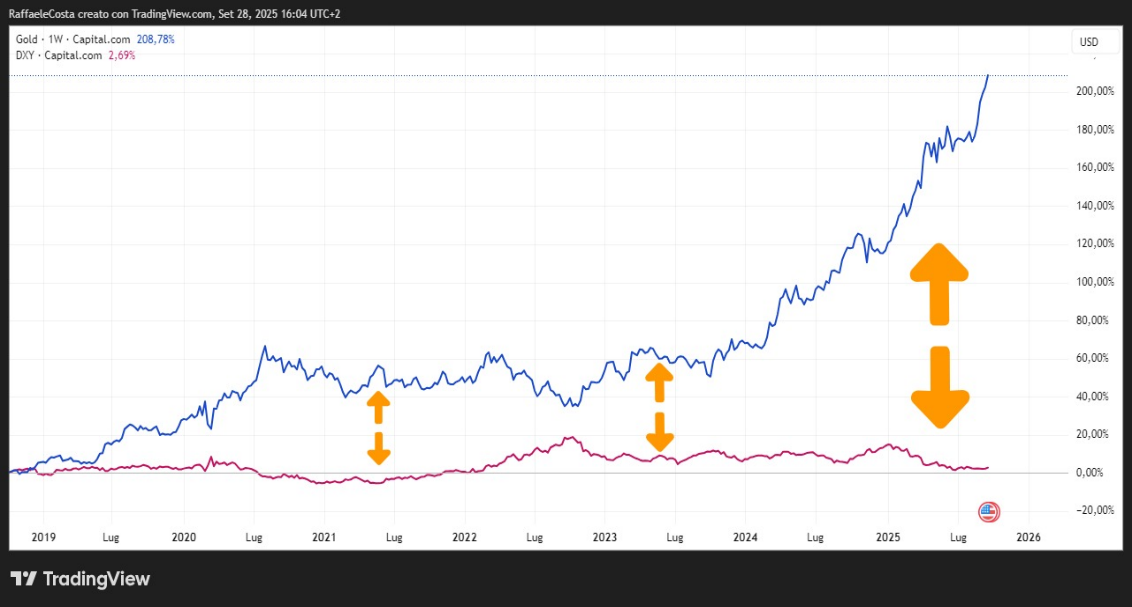

Risultano chiari ed affidabili i cicli, sia rialzisti che ribassisti, anche se abbiamo l’eccezione del periodo 2016-2018, quando i prezzi delle materie prime sono rimasti sostanzialmente invariati nonostante la debolezza del dollaro. Qui possiamo vedere il caso specifico e recente del gold

I risultati passati non sono indicativi di quelli futuri

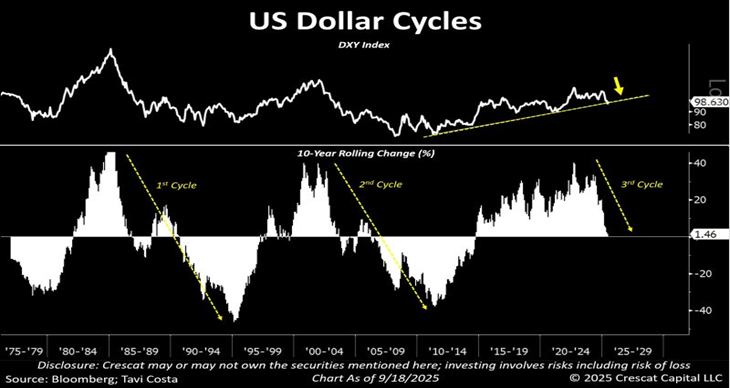

Gli analisti fanno notare che, solitamente, i cicli del dollaro sono durevoli quando si innescano

I risultati passati non sono indicativi di quelli futuri

ed il consenso di mercato raccolto da un sondaggio Bloomberg del luglio scorso indica una prosecuzione della debolezza con possibilità di vedere le quotazioni del Dollar Index intorno a 93

I risultati passati non sono indicativi di quelli futuri

Questo significa che, tecnicamente, avremo un non banale movimento che prevede la violazione della trendline che sta sostenendo il paniere dai minimi 2011 con possibilità, suggerita da Traderpedia, che possiamo assistere addirittura ad una accelerazione del trend ribassista tipica dei breakout con implicazioni ancora rialziste sul gold

I risultati passati non sono indicativi di quelli futuri

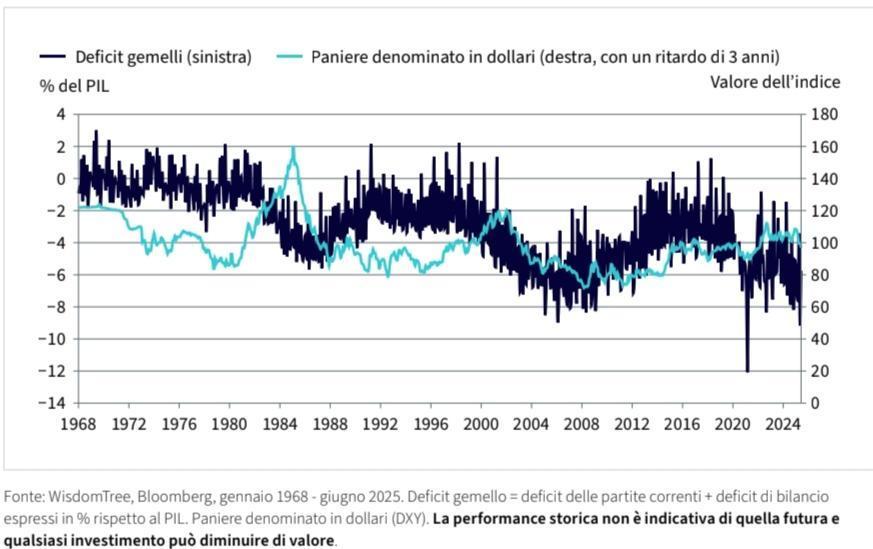

Anche se non vi è una dichiarata politica di indebolimento del dollaro, le recenti mosse del governo americano lasciano intendere una sostanziale compiacenza. Al di là delle intenzioni politiche, a prefigurare un dollaro ancora debole contribuiscono in modo importante e con un certo ritardo temporale i deficit gemelli, commerciale e di bilancio

I risultati passati non sono indicativi di quelli futuri

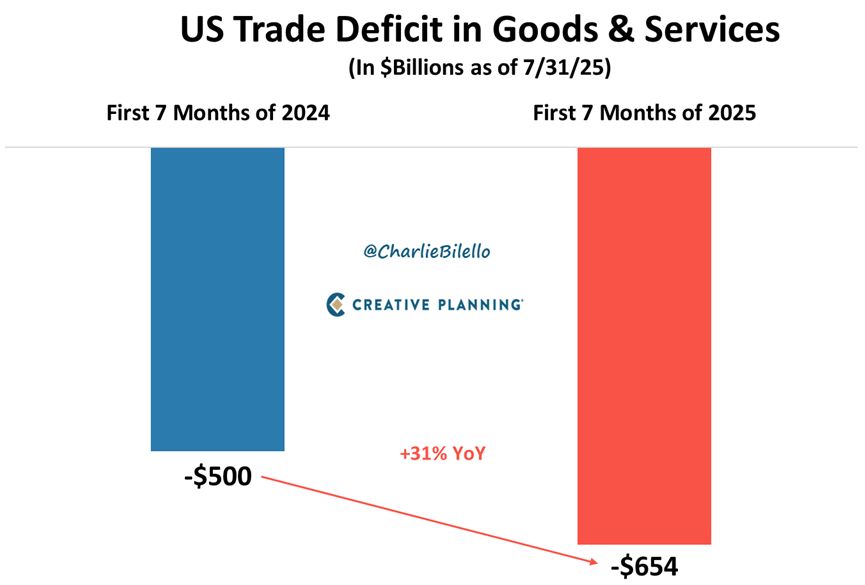

Il deficit commerciale degli Stati Uniti nei primi 7 mesi del 2025 è stato superiore del 31% rispetto ai primi 7 mesi del 2024

I risultati passati non sono indicativi di quelli futuri

Inoltre, se si considera che l’inflazione preferita dalla Fed è intorno al 3% e sembra in rafforzamento, l’ultimo taglio dei tassi a parere di diversi analisti sembra una scelta non immune da considerazioni politiche piuttosto che indicare una necessità monetaria. Ovviamente il beneficiario ultimo dovrebbe essere il bilancio pubblico grazie ad un alleggerimento dei costi del debito pubblico. Evidentemente non è tollerabile avere livelli record di debito pubblico contemporaneamente a deficit fiscali e commerciali importanti, rendimenti elevati e anche un dollaro forte. Insomma, la coperta è corta come si dice e bisogna decidere quale parte del corpo coprire e quale lasciare scoperta

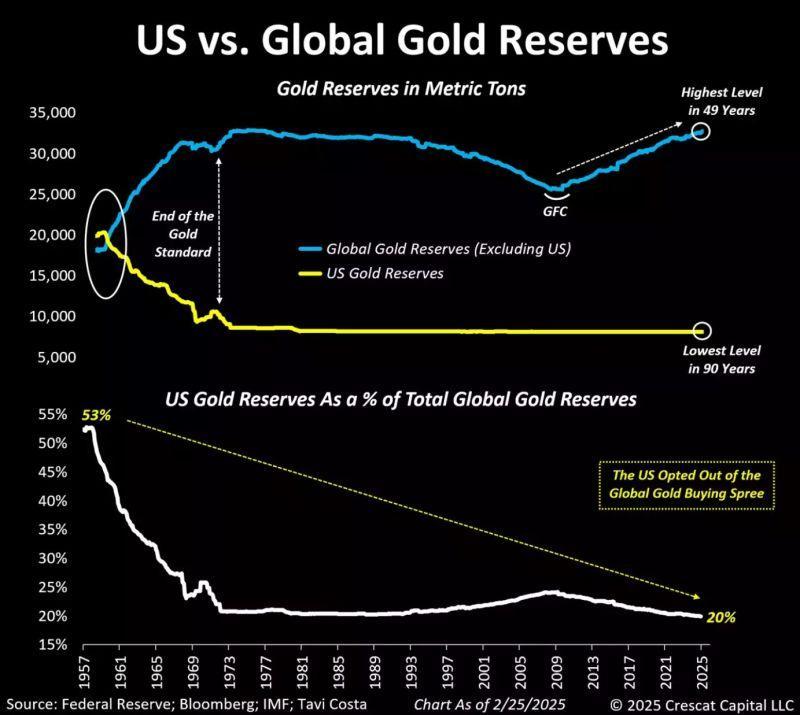

Riserve USA ai minimi, Cina in espansione: il nuovo equilibrio degli acquisti

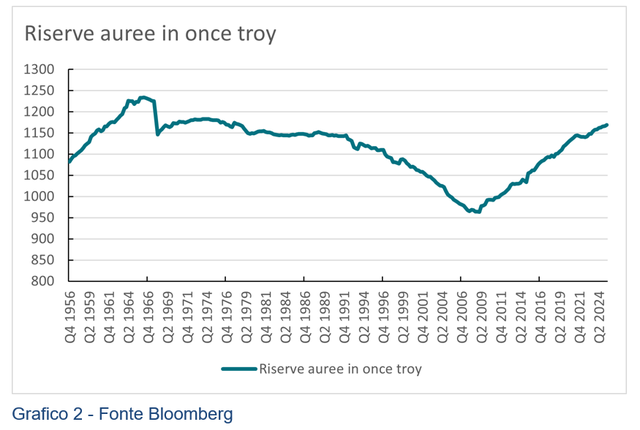

Il Fondo Monetario Internazionale fornisce una serie di dati sulle riserve dalle banche centrali, e il grafico rende evidente come l’andamento di quelle fisiche di oro sono di recente aumentate ma non abbastanza da raggiungere i massimi storici

I risultati passati non sono indicativi di quelli futuri

Inoltre, a settembre in Cina quelle in oro rappresentano circa il 9% delle riserve totali posizionando il paese all’ottavo posto a livello globale visto che la percentuale media è del 22% circa, lasciando intendere che avrebbe ampio spazio per aumentarle ancora con acquisti importanti. Inoltre, la banca centrale ha allentato le restrizioni alle importazioni permettendo ora anche alle compagnie assicurative di acquistare lingotti beneficiando opportunisticamente della forza dello yuan rispetto al dollaro che rende il momento favorevole.

D’altro canto, le riserve US sono ora ai minimi degli ultimi 90 anni, mentre il resto del mondo le ha ai massimi degli ultimi 50 anni il che rende ancora più stridente la circostanza se si pensa a tutto quanto detto riguardo a debito e interessi passivi

I risultati passati non sono indicativi di quelli futuri

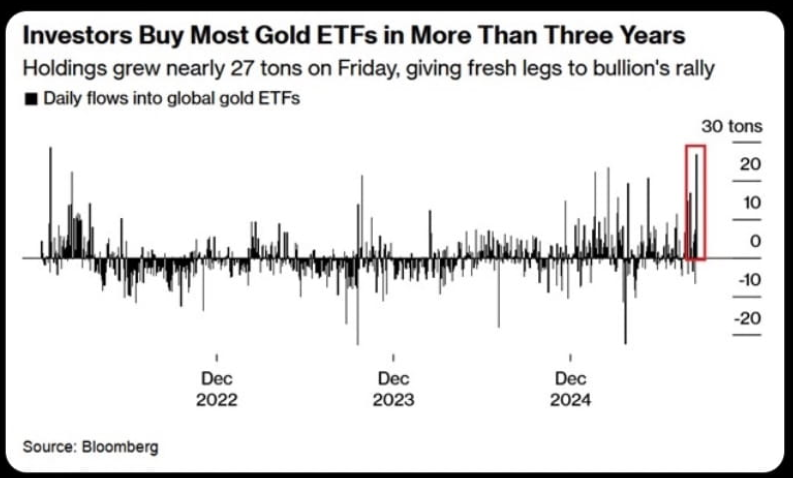

Anche gli afflussi netti negli Etf sono stati vivaci nelle ultime settimane aumentando

I risultati passati non sono indicativi di quelli futuri

Rispetto al picco di incertezza (misurato dall’Economic Policy Uncertainty Index) di marzo scorso l’oro detenuto dagli Etf è aumentato di 204 tonnellate. Più recentemente, nelle ultime quattro settimane si è assistito ad un aumentato di ben 52 tonnellate

I risultati passati non sono indicativi di quelli futuri

Oro digitale 2026: implicazioni per la liquidità mercato

Il World Gold Council ha annunciato, per il primo trimestre del 2026, un progetto per digitalizzare l’oro con lo scopo dichiarato di favorirne l’adozione come collaterale finanziario (garanzia) con l’obiettivo, sembra, di rendere il gold più facilmente utilizzabile come asset liquido di alta qualità al pari dei titoli di Stato di maggiore qualità e con le banche che si vedrebbero aperte, sempre secondo il WGC, nuove fonti di profitto. Altro obiettivo, tenuto conto di quanto prescrive Basilea 3 che riconosce come Tier1 (maggiore qualità/liquidità) solo l’oro fisico allocato e considera quello non allocato come Tier3 (qualità inferiore) è quello di proporre una forma alternativa di oro, appunto quello “digitale”.

La conseguenza sarebbe che le unità digitali legate a frazioni di lingotti (PGI) opportunamente custoditi verrebbero considerati come oro allocato potendo essere negoziate con facilità sostenendo ulteriormente i volumi e la liquidità del mercato del gold.

Ciò che appare evidente è che le misure poco ortodosse annunciate nel “Giorno della

liberazione” hanno scosso i mercati delle materie prime e, sebbene le trattative con gli altri stati siano ancora in corso, le proiezioni attuali indicano che gli Stati Uniti si stanno avviando verso l’aumento dei dazi più significativo degli ultimi cento anni.

Record Gold e scenari tecnici: perché il rialzo può continuare o invertirsi

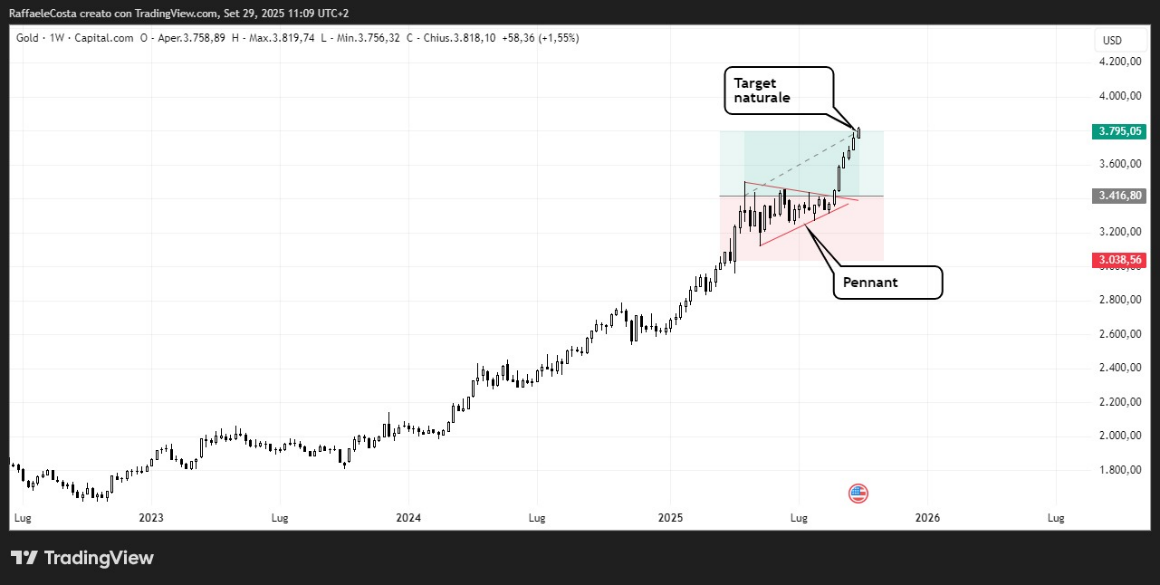

Intanto nei mercati le quotazioni hanno anche raggiunto il target naturale, segnalato in precedente analisi, di un pattern rialzista di pennant dalle caratteristiche tecniche molto pulite

I risultati passati non sono indicativi di quelli futuri

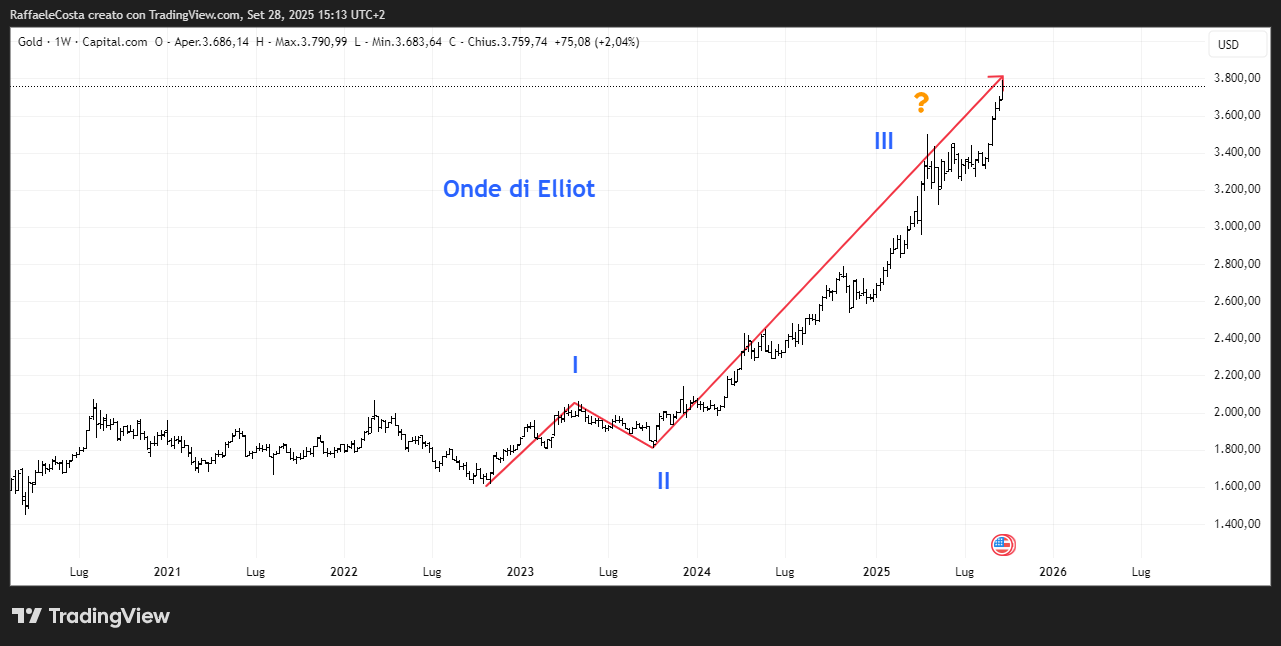

A questo punto sembrano veramente esaurite le possibilità di guardare indietro per cercare di interpretare il futuro. Come detto, siamo in modalità “discovery price” e come tale nella terra di nessuno. Non tutto è perduto però perché ci corrono in soccorso le onde di Elliott che, in una possibile lettura, ci regalano ancora speranze rialziste

I risultati passati non sono indicativi di quelli futuri

Considerando i minimi del 2023 esiste la possibilità che l’attuale movimento fortemente rialzista sia classificabile come onda 3 della sequenza principale che, coma da disciplinare della Teoria delle onde, è quello con l’estensione maggiore. Se ciò fosse vero dovremmo solo attendere con pazienza un movimento correttivo, che classificheremo come onda 4, dopodiché la teoria prevede la possibilità di nuovi massimi assoluti prima che si inneschi un movimento correttivo (ABC) più ampio che ridimensioni l’intera sequenza rialzista partita da onda 1 — anche se ciò non è garantito.

Un ulteriore modo di indagare lo straordinario momentum è quello di interrogare le bande di Bollinger dove scopriamo che, sul grafico settimanale, i prezzi non si affacciano nella parte inferiore delle stesse da due anni (ottobre del 2023)

I risultati passati non sono indicativi di quelli futuri

Un modo diverso di elaborare la stessa informazione è che i prezzi sono sostenuti da tempo da una media semplice a 20 periodi (parte centrale delle bande) il che è indicativo comunque di un trend ripido e difficilmente sostenibile con appoggi esclusivi su questa media. Ciò non toglie che il trend possa proseguire testando anche medie più lente come la ema50 o addirittura la sma100.

Contemporaneamente ricordiamo, ancora una volta, la divergenza che, solo da poco meno tempo rispetto alle bande, sta accompagnando i prezzi. Parliamo del RSI14 che non segna nuovi massimi rispetto a quello dell’aprile del 2024.

È vero che secondo la Teoria di Dow un trend dura finché non finisce e che statisticamente è più probabile che duri che non inverta ma, siccome è anche vero che un trend non dura all’infito consigliamo di essere vigili sia in ottica di protezione dei profitti eventualmente già conseguiti che in ottica opportunistica per gestire al meglio il movimento che potrebbe scaturire. Gli strumenti di analisi non mancano, quello che fa la differenza è un approccio disciplinato, il possesso di una strategia e possibilmente la capacità di seguirla correttamente.