La FED è pronta a tagliare i tassi: come stanno reagendo i metalli preziosi?

La politica monetaria USA spinge oro e argento verso nuovi massimi. Analisi su metalli preziosi, aziende minerarie, dollaro debole e prospettive dei mercati nel 2025.

Il mercato dei metalli preziosi e delle aziende che ne gestiscono il business dell’estrazione (c.d. miners) sta vivendo tempi di fibrillazione attirando giustamente l’attenzione di investitori e speculatori. Una serie di eventi macroeconomici, geopolitici e di politica monetaria stanno guidando le quotazioni nei mercati producendo movimenti, e performances, in alcuni casi straordinari. In questa analisi cercheremo di indagare, con approccio basato su dati e giudizi di analisti e società di investimento, quello che sta avvenendo e come alcune importanti tendenze possono influenzare nell’immediato e nel futuro prossimo le quotazioni degli asset legati ai metalli preziosi con un focus su gold, silver e aziende minerarie.

Powell spinge oro e silver: breakout tecnico e rischi da gestire

Il deciso rialzo dell'oro, nelle ultime settimane in particolare, ha trovato il la nel tenore della comunicazione inaspettatamente dovish di Jarome Powell in occasione del recente Simposio di Jackson Hole. Infatti, sono state usate parole che alludevano ad una “possibile riconsiderazione della politica della FED”.

I risultati passati non sono indicativi di quelli futuri

Più in generale, il vigoroso trend rialzista dei metalli preziosi trova un valido alleato nella concomitanza di circostanze che storicamente gli analisti indicano come straordinariamente favorevoli. Parliamo della debolezza del dollaro statunitense, delle tensioni geopolitiche, dei forti afflussi di capitali negli ETF e, adesso, di un possibile allentamento monetario negli USA.

Parallelamente alla partita che si gioca sul campo degli asset fisici ne esiste un’altra non meno interessante che coinvolge le aziende che si occupano dell’estrazione dei metalli. Sono i cosiddetti miners, aziende che hanno un ciclo produttivo e finanziario un tantino particolare per cui non si prestano ad una immediata e chiara interpretazione da parte degli investitori meno esperti

I risultati passati non sono indicativi di quelli futuri

Ciò non toglie che si tratti di un settore molto interessante, con afflussi record negli etf che ne rendono possibile l’esposizione al settore

I risultati passati non sono indicativi di quelli futuri

Un settore che si presta a diverse strategie di investimento come lo spread trading ad esempio sfruttando sia l’elevato beta verso i metalli fisici che lo sfasamento temporale con cui i movimenti nei sottostanti si riverbera sulle loro quotazioni.

Il dollaro, l’altro protagonista delle vicende di cui trattiamo, continua a rimanere debole come dimostra l’incapacità dell'indice del dollaro di portarsi oltre l’importante resistenza statica (e psicologica) di 100

I risultati passati non sono indicativi di quelli futuri

per cui, avendo a mente la relazione inversa con i prezzi dei metalli preziosi, continua a contribuire al mantenimento di un evidente ambiente “amico”.

CONTESTO TECNICO

In questi giorni il gold ha prodotto un significativo breakout di un prolungato movimento di assestamento

I risultati passati non sono indicativi di quelli futuri

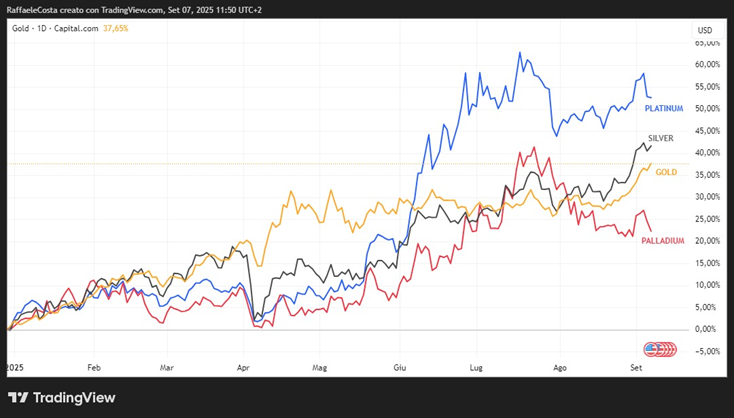

Ugualmente l’argento ha prodotto, in scia alle notizie macro ed alla price action del gold, un significativo allungo rialzista

I risultati passati non sono indicativi di quelli futuri

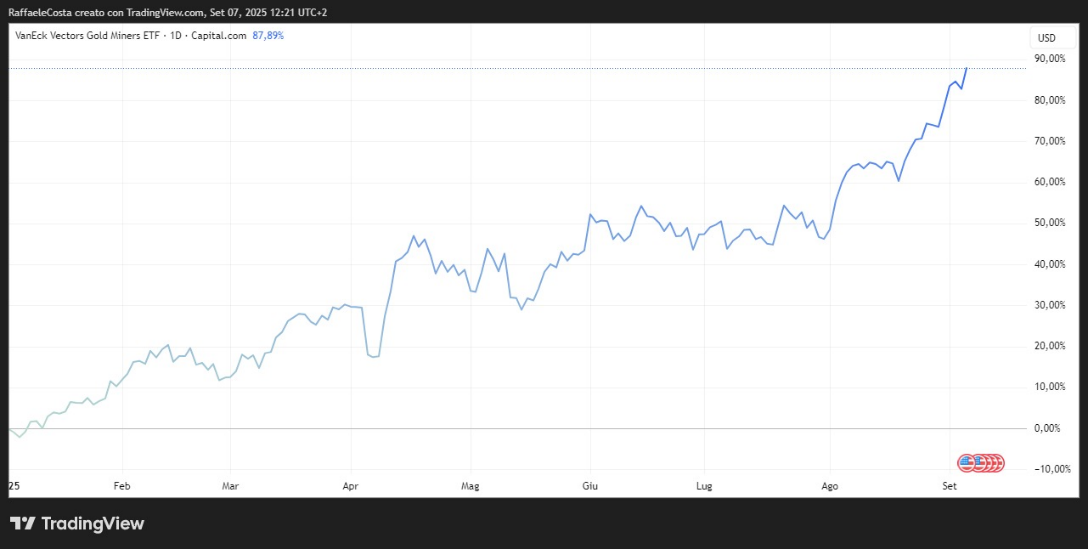

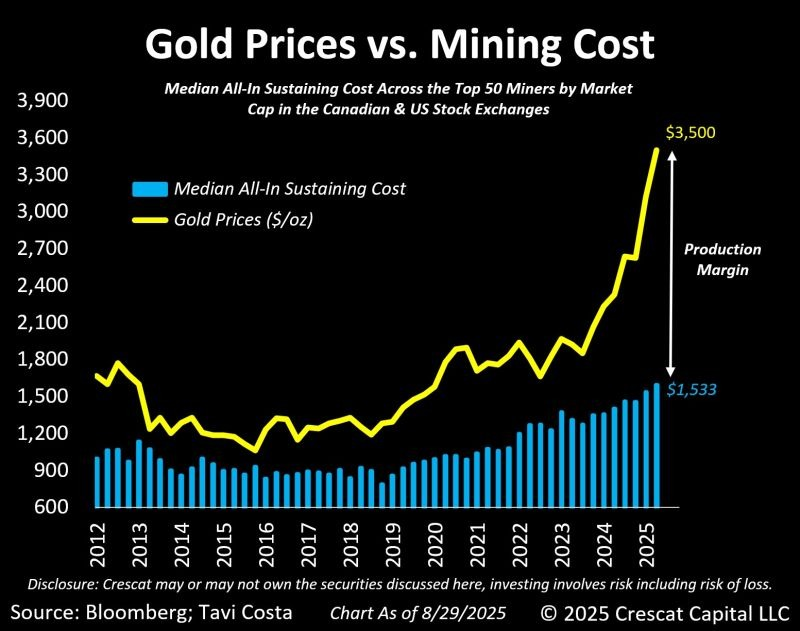

Le aziende minerarie tendono a performare molto bene nei periodi in cui ovviamente i prezzi dei metalli sono in crescita ed in questo momento, come vedremo, stanno generando importanti free cash flow. Si tratta di un settore interessante e che sta attirando l’attenzione degli investitori più smart, come dimostra il caso di VanEck gold miners uno dei più grandi per dimensione degli assets under management (AUM). A fronte di costi sostanzialmente stabili, il notevole aumento dei prezzi dei metalli preziosi sta generando margini record in queste aziende, tra i più alti degli ultimi 5 anni secondo un’analisi di Crescat Capital

I risultati passati non sono indicativi di quelli futuri

COSA STA SOSTENENDO LE QUOTAZIONI

Incertezza commerciale

I dazi già operativi stanno producendo effetti negativi sull’economia americana contribuendo ad alimentare dubbi sulla sua tenuta. L’ultimo Beige Book della Federal Reserve evidenzia che le imprese si aspettano una continua pressione sui prezzi nei prossimi mesi, mentre da luglio a settembre l’attività economica e i livelli occupazionali sono rimasti sostanzialmente invariati. Su 12 distretti ben otto hanno registrato poco o nessun cambiamento nell’attività economica rispetto al periodo di riferimento precedente, mentre i restanti quattro hanno visto una crescita soltanto modesta.

Traiettoria del debito

WisdomTree ci ricorda che il One Big Beautiful Bill Act voluto da Trump prevede tagli fiscali in deficit pari a 2,4 mila miliardi di dollari tra il 2025 e il 2034 ciò che produrrà un debito in rapporto al PIL che salirebbe dal 117,1% nel 2025 al 123,8% entro il 2034. Storicamente, ciò si è rivelato di sostegno per i prezzi dell'oro per le preoccupazioni sulla sostenibilità del debito appunto.

Rischi geopolitici

Il panorama geopolitico rimane teso con l'Iran che ha sospeso la cooperazione con l'Agenzia internazionale per l'energia atomica (AIEA) mentre nel conflitto Russia-Ucraina il tentativo per ora fallito di Trump di mediare un accordo di pace sta producendo un deterioramento generale della situazione con ridotte speranze di una risoluzione a breve termine.

Dollaro debole

Sebbene non sia ufficiale, sembra evidente una politica di svalutazione del dollaro capace di bilanciare numerose debolezze evidenti nell’economia USA. Come sostenuto da diversi analisti, tale politica sarebbe positivo per l'oro sempre per motivazioni connesse con la sostenibilità del debito e volatilità dei rendimenti obbligazionari.

LA FED E’ PRONTA A TAGLIARE I TASSI?

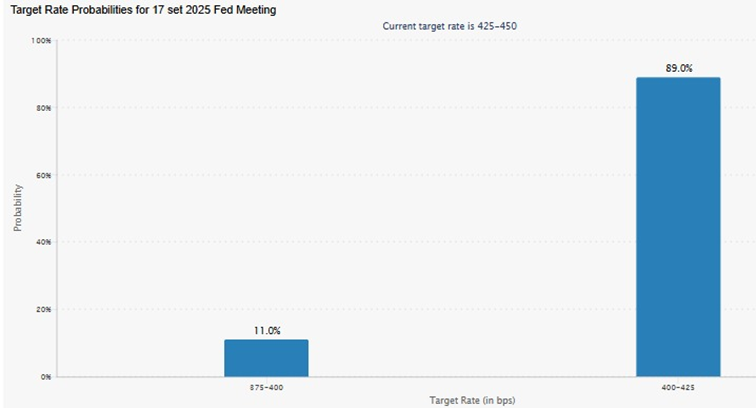

In un contesto così complesso ma anche sostanzialmente favorevole a che non si assista quantomeno ad un deprezzamento dei metalli preziosi, si inserisce il rafforzamento delle probabilità di vedere nuovamente la Fed mettere in moto il processo di allentamento monetario messo in pausa subito dopo il suo avvio. Probabilmente ad agosto abbiamo assistito al pivot della politica monetaria.

Powell a Jackson Hole ha aperto ad una maggiore disponibilità a tagliare i tassi di interesse nonostante le pressioni inflazionistiche da dazi e ai rischi geopolitici che continuano ad essere lì sul tavolo contribuendo a ridurre la visibilità nelle strategie di politica monetaria. Powell ha citato i rischi di un indebolimento del mercato del lavoro e di un rallentamento della crescita complessiva, con i mercati dei futures che, seppure con oscillazioni quotidiane, hanno registrato un deciso balzo all’insù indicando rinnovate ed elevate probabilità di un taglio di un quarto di punto già nella riunione della prossima settimana

I risultati passati non sono indicativi di quelli futuri

MERCATO DEL LAVORO USA DEBOLE

Dopo Jackson Hole, dove Powell individua nella recente debolezza del mondo del lavoro il possibile cambio di politica monetaria, era evidente che tutta l’attenzione sarebbe stata posta sulla pubblicazione dei dati relativi al mercato del lavoro particolarmente i Non Farm Payroll capaci come non mai di dare il polso del sentiment che si vive nel mondo delle imprese.

Ebbene i dati sono stati deboli venerdì scorso contribuendo a rafforzare le aspettative di un taglio dei tassi prossima settimana portando i metalli preziosi a fare un balzo in avanti quasi ad indicare cosa potrebbe succedere da qui in avanti. Ovviamente nulla è scontato e, soprattutto, non sempre esiste una conseguenza temporale immediata nelle vicende che si susseguono per cui la prudenza è d’obbligo e dovrebbe evitare di dare per scontate le conseguenze nei mercati. Il rischio che si corre è quello di anticipare il mercato e trovarsi invischiato in posizioni di investimento quantomeno non gradite per non dire altro.

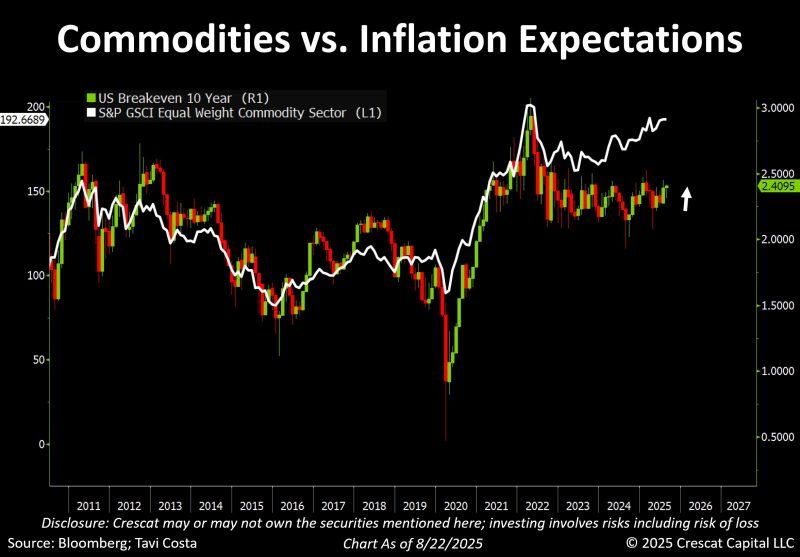

IL RITORNO DELL’INFLAZIONE NON PUO’ ESSERE SOTTOVALUTATO

Come abbiamo più su detto, uno dei motivi per cui oggi gli elevati rendimenti dei titoli di stato americani a 10 anni non preoccupano più di tanto gli investitori sono le considerazioni che questi siano ampiamente giustificati da un premio al rischio richiesto da contrapporre a possibili nuove ondate inflazionistiche che, tra l’altro, diversi indicatori segnalano. E’ il caso dell’andamento generale delle commodities che da sole sono grandi responsabili dell’inflazione futura come si evince da questo grafico

I risultati passati non sono indicativi di quelli futuri

Che segnala un disallineamento facendo prefigurare un possibile aumento generalizzato dei prezzi nel futuro prossimo.

COSA ASPETTARSI ANCORA DAL GOLD

Il World Gold Council in un prezioso lavoro di analisi indica le quattro macro-variabili che hanno una documentata influenza sulle quotazioni del gold:

- espansione economica

- rischio e incertezza

- costo opportunità (tassi reali)

- momentum

A voler semplificare, gli ultimi due cicli rialzisti del gold sono coincisi con il top del livello dei tassi della Fed e, soprattutto, con la conseguente percezione che da lì in avanti questi sarebbero potuti (ragionevolmente) solo scendere

I risultati passati non sono indicativi di quelli futuri

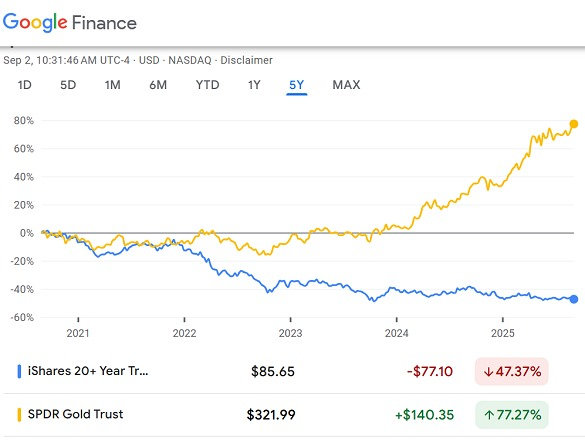

Alla luce del nuovo atteggiamento dovish della Fed, ancora una volta l’influenza dei tassi reali (cioè al netto dell’inflazione) negli USA nel breve periodo potrebbe risultare determinante. Si consideri che negli ultimi 5 anni mentre le quotazioni del gold sono aumentate del 75% il valore dei treasury a 10 anni si è praticamente dimezzato segnalando, più di recente, potenziali pressioni inflazionistiche future con relativo sostegno per il gold

I risultati passati non sono indicativi di quelli futuri

Anche alla luce del rallentamento del contributo della domanda proveniente da Europa e, soprattutto, dai mercati emergenti

I risultati passati non sono indicativi di quelli futuri

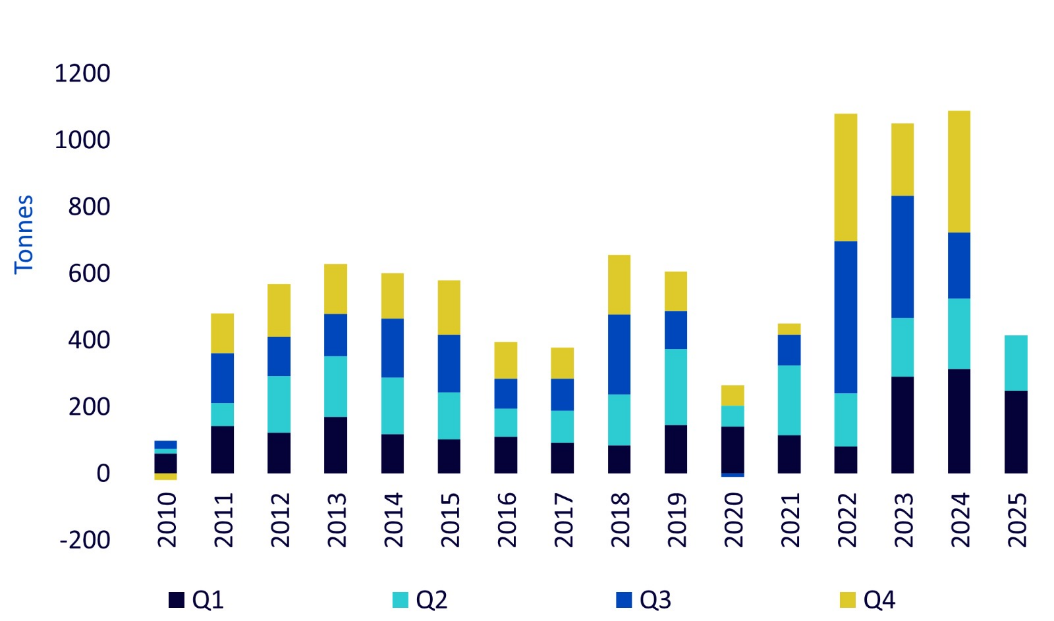

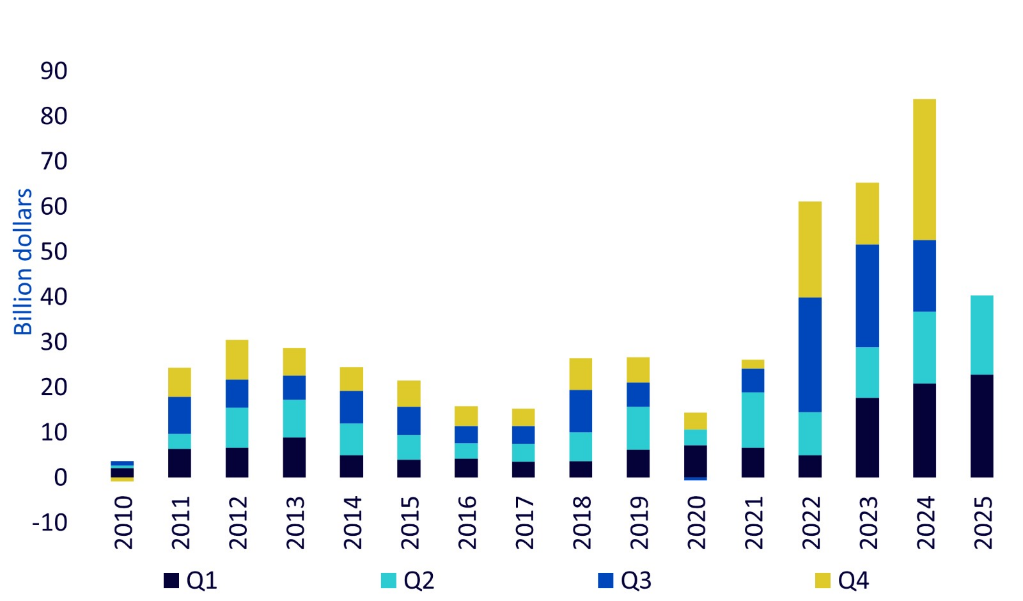

Nonché dal rallentamento degli acquisti da parte delle banche centrali

I risultati passati non sono indicativi di quelli futuri

anche se da un punto di vista dell’esborso nominale gli acquisti sono in aumento dovuto all’effetto prezzo più elevato

I risultati passati non sono indicativi di quelli futuri

Il taglio dei tassi della Fed influenza soprattutto i tassi a breve (entro 2 anni) che infatti sono scesi riflettendo i tagli già avvenuti e quelli stimati prossimi. Ciò ha contribuito all’irripidimento della curva dei tassi per scadenza tornando ad avere una forma “normale”. Tuttavia, le quotazioni del gold potrebbero continuare ad affrontare la concorrenza acerrima mossa dai tassi a più lunga scadenza (treasury 10Y) sui quali la Fed poco può fare visto che sono influenzati soprattutto dalla percezione di inflazione futura per cui gli investitori chiedono un maggior premio a copertura del rischio di svalutazione.

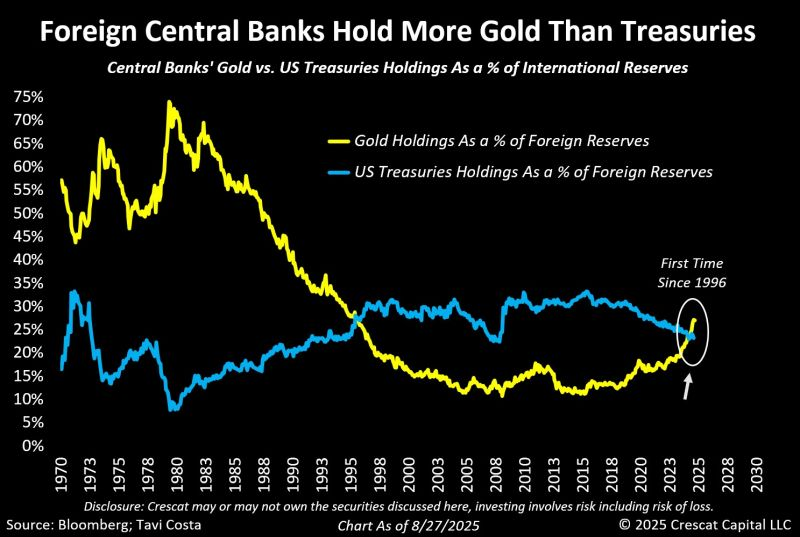

Le banche centrali straniere ora detengono ufficialmente più oro dei titoli del Tesoro statunitensi, per la prima volta dal 1996.

I risultati passati non sono indicativi di quelli futuri

E proprio la persistenza di elevate aspettative di inflazione e debolezza economica che sembra affacciarsi proprio dai primi segnali di debolezza del mercato del lavoro (disoccupazione e Non Farm Payroll), lasciano aperto lo scenario della stagflazione. Combinazione economica di bassa crescita e inflazione appiccicosa che non è bella da vivere per i consumatori e lavoratori ma che storicamente si è rivelata di sostegno per il gold. I numeri dicono che la crescita del PIL è rallentata nella prima metà di quest’anno all’1,2%, circa la metà del 2,5% del 2024 mentre l’ultimo rapporto sull’occupazione parla di un aumento dei posti di lavoro inferiore alle attese con l’aggravante di revisioni negative significative dei dati dei mesi precedenti.

SILVER PROTAGONISTA ANCORA PER MOLTO?

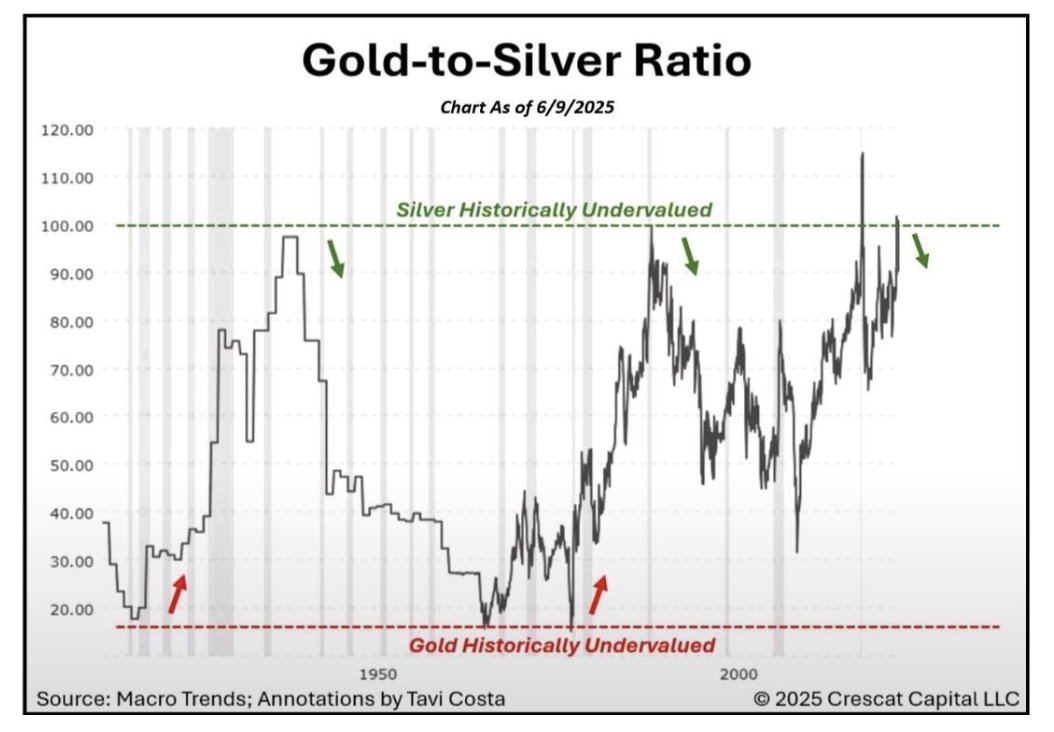

L’argento si sta muovendo al rialzo in risposta alle attese di tassi più bassi, anche l’offerta limitata, l'attrattiva dell'argento risiede nel suo valore relativo rispetto all'oro. Sebbene il rapporto oro/argento sia sceso drasticamente dai massimi di aprile, superiori a 104 rimane elevato, attestandosi a oltre 86. Storicamente, il rapporto si è attestato in media tra 50 e 60

I risultati passati non sono indicativi di quelli futuri

Lo scenario positivo illustrato per il gold vale naturalmente anche per il silver, per il quale giova anche a favore il persistente mercato in deficit di offerta ed il valore elevato del ratio Gold/Silver che segnala persistentemente la sottovalutazione rispetto al gold

I risultati passati non sono indicativi di quelli futuri

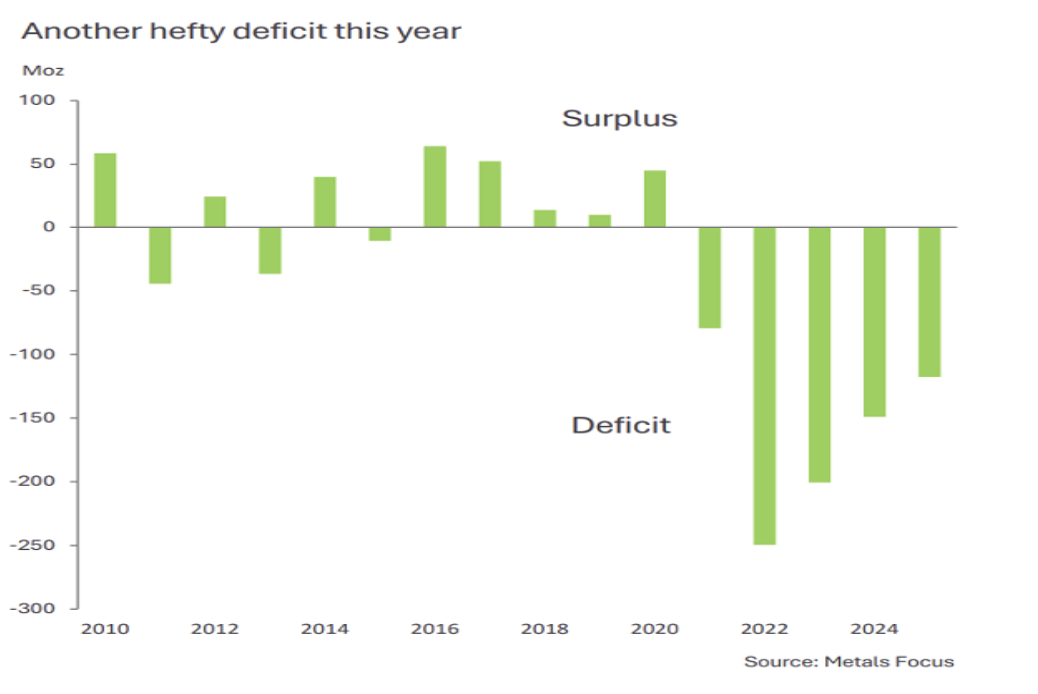

Secondo il Silver Institute nel 2024 la domanda industriale di argento è salita del 4% raggiungendo un nuovo record per il quarto anno consecutivo con la domanda in generale che ha superato l’offerta anche lo scorso anno, ormai per il quarto anno consecutivo considerando anche che la carenza di argento si può gestire fino a un certo punto, poiché a differenza dell’oro non esistono riserve strategiche. Il prezzo dell’argento è aumentato in linea con l’oro nel corso dei primi sei mesi dell’anno ma a differenza dell’oro rimane al di sotto del suo livello record di 50 dollari/l’oncia, raggiunto nel 1980.

Inoltre, lo scenario di tassi più bassi, il dollaro atteso ancora debole per le incertezze sul debito e sui dazi potrebbero essere di sostegno per l’economia e quindi per il silver il quale, a differenza del gold, può vantare importanti impieghi industriali e, anelastico in questo momento rispetto ai prezzi, nell’industria militare e nella transizione energetica che si dimostra vorace di questo metallo conduttore come nessun altro. Ancora, a differenza del gold, il silver non vanta riserve strategiche disponibili ma la sua offerta è vincolata all’attività estrattiva e, residualmente, a quella del riciclo.

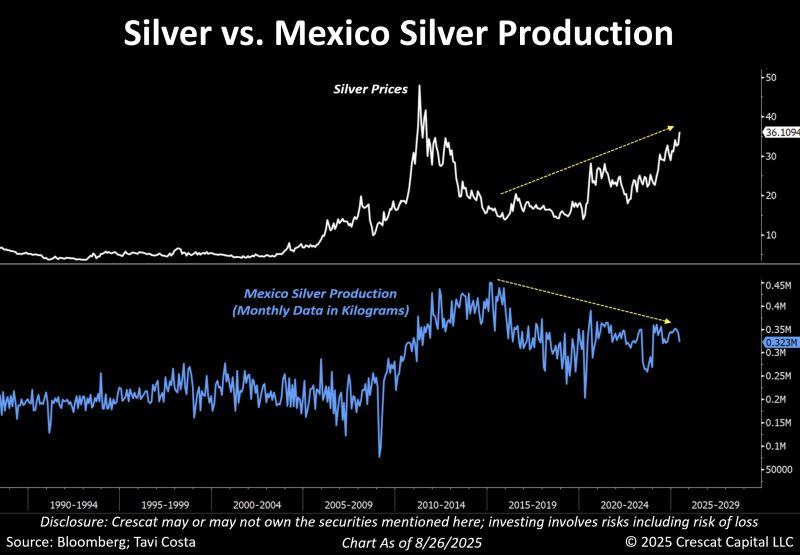

Normalmente, quando i metalli registrano buone performance per alcuni anni, i produttori aumentano la produzione per capitalizzare il contesto favorevole ma non questa volta come dimostra il caso del Messico responsabile del 25% della produzione globale

I risultati passati non sono indicativi di quelli futuri

Decenni di sotto investimenti nell'industria mineraria sono stati così gravi che non ci sono praticamente nuove miniere significative che entrino in funzione per modificare apprezzabilmente l’offerta. Questo problema non è esclusivo dell'argento. Infatti, mentre lo squilibrio è più acuto in questo settore, altri metalli si trovano ad affrontare la stessa sfida della carenza di nuova offerta.

Questo è uno dei motivi principali che porta gli analisti a sostenere che questo ciclo di metalli e attività minerarie durerà probabilmente molto più a lungo dei precedenti.

IL POTENZIALE DELLE AZIENDE MINERARIE

Per soddisfare la corsa all’oro che stiamo vivendo, le società minerarie si adoperano in ogni modo, anche tornando ad aprire siti estrattivi. L’interesse per questa attività è ovviamente riesploso quando i prezzi dell’oro hanno imboccato una strada di crescita esponenziale alimentato anche da un clima politico giudicato abbastanza diffusamente dagli analisti come di sostegno come dimostra la circostanza che qualche mese fa il presidente degli Stati Uniti ha firmato un ordine esecutivo per accelerare proprio i permessi minerari

I risultati passati non sono indicativi di quelli futuri

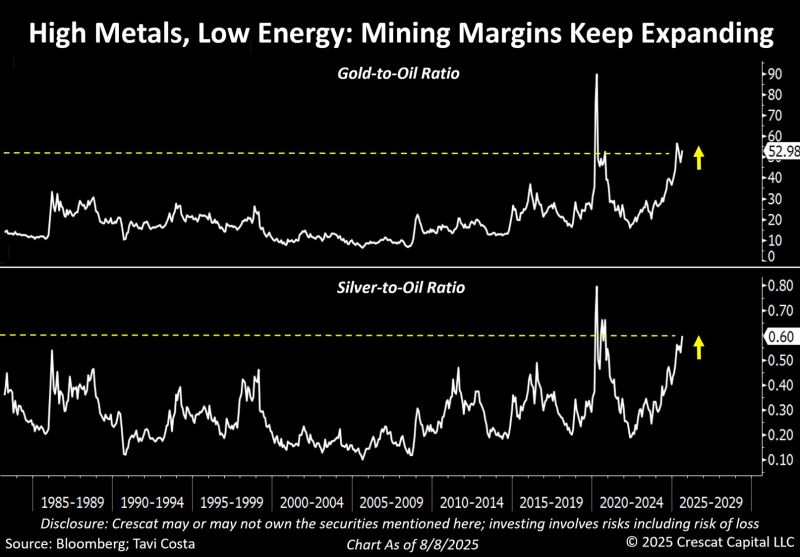

Dal punto di vista fondamentale, ad esempio, fintanto che i prezzi dei metalli rimangono così alti rispetto ai prezzi dell'energia, i margini dell'industria mineraria prosperano e le aziende continuano a pubblicare risultati ben al di sopra delle aspettative degli analisti

I risultati passati non sono indicativi di quelli futuri

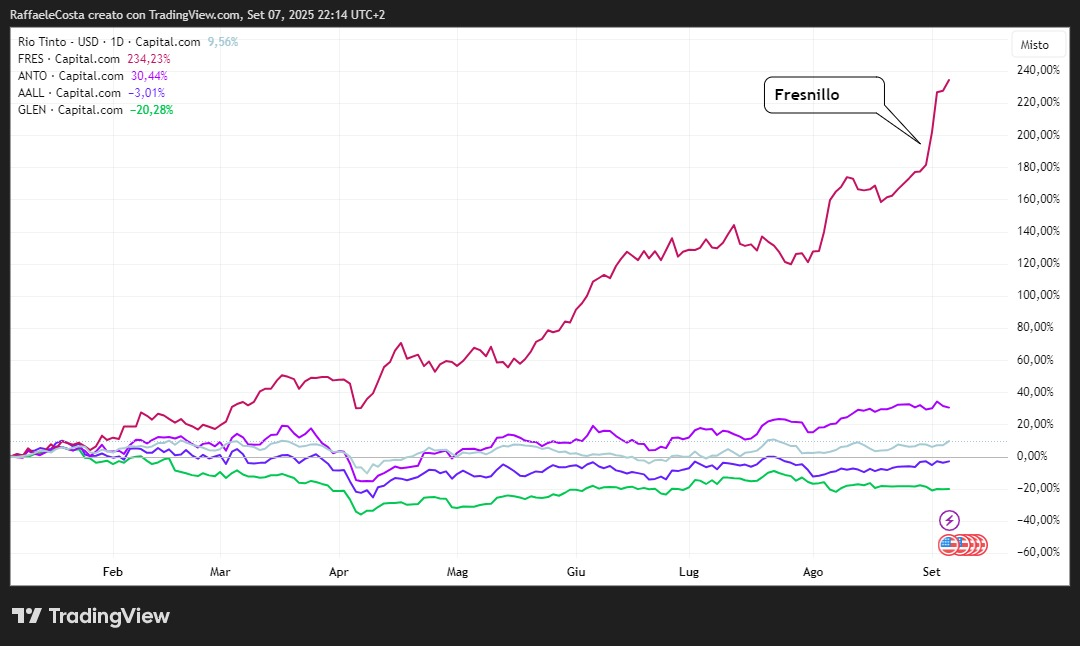

Il produttore Fresnillo ha visto le sue azioni aumentare esponenzialmente quest’anno

I risultati passati non sono indicativi di quelli futuri

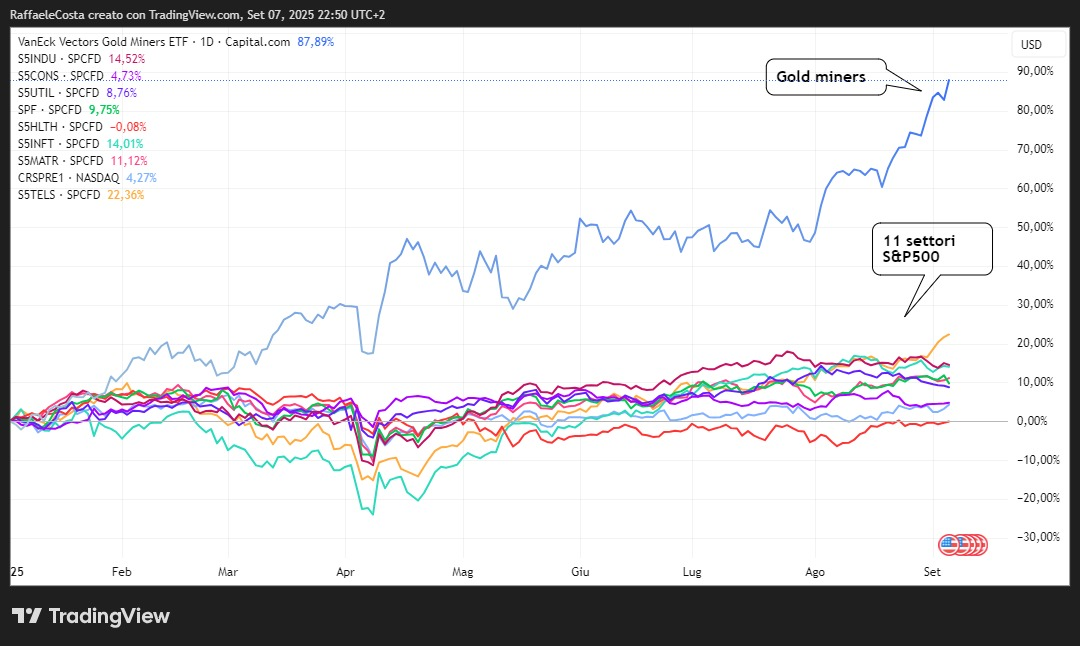

Tuttavia, come si vede dal grafico sopra, i titoli minerari hanno avuto un anno volatile a causa delle crescenti tensioni geopolitiche e del rapido cambiamento delle prospettive del commercio globale ma nonostante ciò gli analisti sostengono che le prospettive a lungo termine rimangono positive, sicuramente fino a quando la Cina guiderà la domanda

TAGLIO DEI TASSI UNA MANNA DAL CIELO PER I MINERS

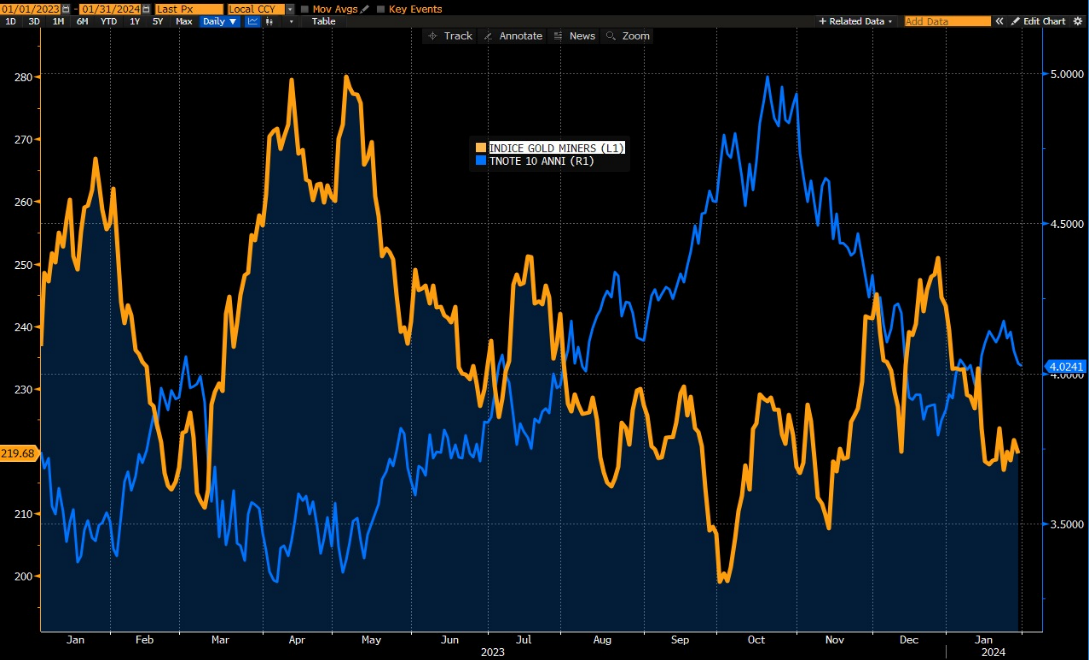

La ragione della volatilità non è certo da ricercare nel business di queste società che estraggono vendono il metallo prezioso, ma nell’essere capital intensive cioè lavorare con molti investimenti e quindi soffrire i tassi alti poiché sostengono investimenti monstre in rapporto al fatturato e utili. Se i tassi salgono, aumenta il costo del debito deteriorando gli utili. La relazione risulta chiara da questo grafico che mette a confronto con i tassi di interesse l’ETF Vaneck Gold Miners che è uno deigli ETF azionari più importante che replica l’andamento dell’indice NYSE Arca Exchange Gold Bugs

I risultati passati non sono indicativi di quelli futuri

All’interno ci sono le compagnie che estraggono oro ma non lo vendono a termine, quindi, se il prezzo dell’oro sale ne beneficiano perché non bloccano il prezzo della materia prima.

Come proxy di ciò che sta accadendo nel mondo delle aziende estrattive si potrebbe considerare il caso di Hecla Mining la quale sta per violare, probabilmente, una resistenza storica importante che potrebbe essere letto comè aspettativa all’interno dell’intero settore

I risultati passati non sono indicativi di quelli futuri

Il prezzo dell’oro quotato in dollari e corretto per l’inflazione è uscito da un mercato ribassista durato 44 anni e questo non può non avere implicazioni per il prezzo sia dell’argento che delle società minerarie di oro e argento

I risultati passati non sono indicativi di quelli futuri

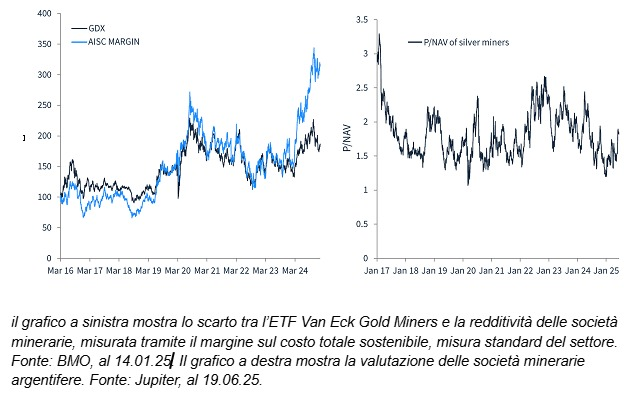

il grafico mostra lo scarto tra l’ETF Van Eck Gold Miners, come rappresentativo del settore mining, e la redditività delle società minerarie misurata con il margine sul costo totale sostenibile, misura standard del settore. Si nota un “ritardo” nei prezzi dei miners che potrebbe indicare sottovalutazione e dunque possibile, non certa, possibilità di riduzione del gap con apprezzamento delle azioni nel mercato.

Le società aurifere e argentifere, come è chiaro ormai da quanto detto, tendono ad andare molto bene nei periodi in cui i prezzi dei metalli che estraggono sono in aumento per cui stanno generando importanti free cash flow.

ANALISI TECNICA DI ORO E ARGENTO

Sul gold, al di la delle facili letture rialziste he sono possibili, potrebbe essere interessante piuttosto un alert

I risultati passati non sono indicativi di quelli futuri

Una divergenza ribassista apprezzabile sul grafico settimanale che potrebbe diventare d’attualità nel caso in cui dovesse indebolirsi uno qualunque degli elementi che oggi giocano a sostegno delle quotazioni. Comunque, le quotazioni sono tirate e la possibilità di uno storno, non certo inversione, è sempre possibile ed addirittura auspicabile per una salita ancora più sana e senza eccessi.

I risultati passati non sono indicativi di quelli futuri

Al momento lo scenario rialzista è quello dominante e non potrebbe essere diversamente con i prezzi che, come già detto, hanno prodotto un importante breakout dei precedenti massimi assoluti. Siamo in modalità price discovery per cui mancano riferimenti al rialzo se non provenienti da proiezioni di pattern precedenti che, ad oggi, mancano. Per questo motivo potrebbe essere utile piuttosto proteggere i guadagni avendo attenzione ai supporti piuttosto che a resistenze che non ci sono

I risultati passati non sono indicativi di quelli futuri

Secondo alcuni analisti, importante è la tenuta dei 3.500 su cui ipotizzare eventuali ingressi o aggiuntivi, con un occhio sempre agli stop.

I risultati passati non sono indicativi di quelli futuri

Per il silver valgono considerazioni simili ma con la particolare forte tendenza rialzista che ha portato i prezzi a violare al rialzo il canale rialzista in cui si muoveva fin qui. Questo potrebbe essere un segnale tecnico forte in ottica long considerando l’elevato beta rispetto al gold ed anche la relativa sottovalutazione come ampiamente illustrato. Inoltre, giova avere a mente i potenziali effetti del gigantesco pattern di Cup&Handle che ci accompagnerà ancora per lungo tempo e che guiderà la lettura dei possibili rialzi futuri, se ci saranno

I risultati passati non sono indicativi di quelli futuri

Importante avere a mente la notevole volatilità che caratterizza il metallo e che mette a dura prova le strategie rialziste. In contesti di elevata volatilità, molti operatori valutano attentamente le size di investimento. Inoltre, gli investimenti a leva comportano un’elevata esposizione al rischio che potrebbe non essere adatta a tutti i profili di esperienza . Da questo punto di vista molto aiuta un conto in CFD che permette rapidità di esecuzione degli ordini e calibrazione più precisa delle size.

Usiamo gli stop loss.