Disinflazione USA e dazi cancellati: il nuovo scenario per oro ed equity

Inflazione USA in rallentamento, CPI sotto le attese e cancellazione dei dazi aprono un nuovo scenario macro. Tassi reali, incertezza fiscale e consumi ridisegnano le prospettive di oro ed equity nel 2026.

Gennaio 2026: inflazione sotto le attese

L’inizio del 2026 fornisce un segnale concreto della trasformazione del quadro macroeconomico statunitense con l’inflazione che mostra un rallentamento più marcato delle attese, mentre la recente cancellazione dei dazi del 2025 da parte della Corte Suprema ridefinisce la dinamica dei prezzi al consumo per il prossimo futuro.

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Inflazione USA in rallentamento: andamento del CPI generale e del CPI core negli Stati Uniti, variazione annua (%).

Secondo i dati ufficiali del BLS a gennaio 2026 l’inflazione headline ha registrato un +2,4% su base annua e un incremento mensile del +0,2%, in calo rispetto al 2,7% di dicembre 2025 e alle stime medie degli analisti, fissate al 2,5%. La componente core, parametro preferito dalla Fed che esclude le componenti più volatili rappresentate dal cibo e dall’energia, ha segnato un incremento annuo del 2,5% (+0,3% su base mensile), confermando un trend di rallentamento rispetto a quanto osservato nei mesi precedenti.

Questi numeri sembrano riflettere una trasformazione sul piano macroeconomico con una discesa dell’inflazione di base che segnala pressioni sul costo della vita in calo, con implicazioni importanti sulla politica monetaria e sulle aspettative di crescita.

Implicazioni per la politica monetaria

Il rallentamento dei prezzi ha almeno due effetti macroeconomici principali:

- Riduzione della pressione sui tassi a breve termine Con un CPI headline al 2,4% e core al 2,5%, i mercati scontano una maggiore probabilità di tagli dei tassi da parte della Federal Reserve nel corso del 2026. La banca centrale, che negli ultimi due anni ha mantenuto i tassi a livelli elevati per contenere l’inflazione, potrebbe ora avere più margine per un allentamento graduale, mirando a sostenere crescita economica e il credito alle imprese.

- Alleggerimento per consumatori e imprese L’inflazione più bassa notoriamente libera potere d’acquisto per le famiglie e riduce i costi per le imprese, stabilizzando rispettivamente aspettative e margini. Secondo quanto riportato da Forbes, un rallentamento di 0,3-0,5 punti percentuali nella crescita dei prezzi può naturalmente tradursi in $600–$1.000 annui aggiuntivi a famiglia, potenzialmente stimolando i consumi ciclici, in particolare nei settori retail e dei beni durevoli di cui ci occuperemo più avanti.

L’impatto dei dazi del 2025

La cancellazione dei dazi su larga scala da parte della Corte Suprema riduce ora le pressioni sui prezzi, ma è importante comprendere la portata del loro impatto fino a oggi

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Fonte: Pricinglab

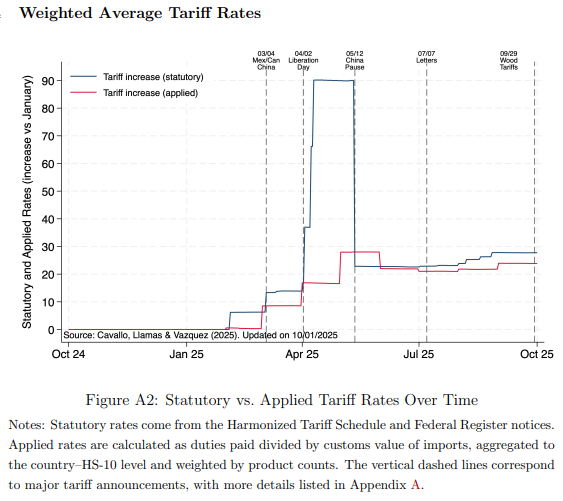

Dazi USA attesi ed effettivi: confronto tra livello tariffario previsto e tariffe realmente applicate

Pricinglab riporta il recentissimo studio di Cavallo, Llamas e Vazquez che analizza l’impatto dei dazi USA del 2025 sui prezzi al dettaglio utilizzando dati micro giornalieri su oltre 350.000 prodotti tra ottobre 2024 e ottobre 2025.

I risultati passati non sono un indicatore affidabile dei risultati futuri.

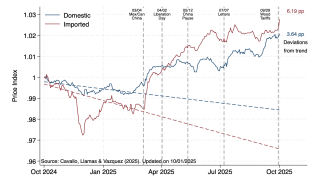

Fonte: Pricinglab

Aumento dei prezzi al consumo negli USA: dinamica dei beni importati e domestici su base annua (%).

I risultati dello studio sono significativi:

- I prezzi dei beni importati sono aumentati circa +6,2% rispetto alla tendenza pre-tariffaria nel periodo marzo-ottobre 2025.

- I beni domestici hanno comunque registrato un aumento del 3,6%, evidenziando conseguenze competitive (spillover) per il mercato.

- Il trasferimento (pass-through) tariffario al retail è stato circa 24%, dimostrando che una quota significativa del costo dei dazi è stata in definitiva trasferita direttamente ai consumatori

I risultati passati non sono un indicatore affidabile dei risultati futuri.

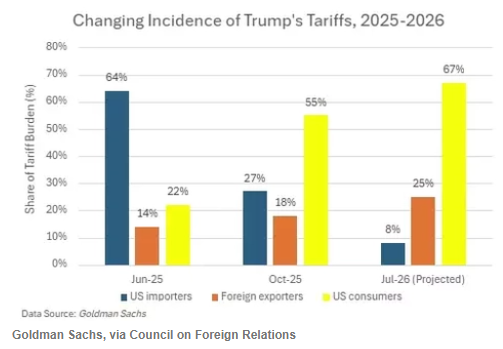

Pass-through dei dazi negli USA: distribuzione dell’aumento dei prezzi tra imprese, distributori e consumatori

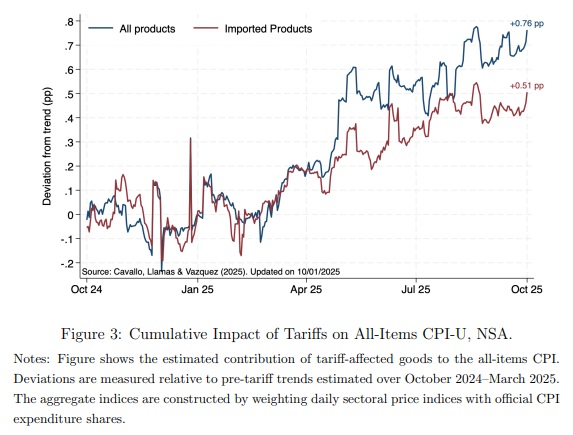

- Aggregando gli effetti sui prezzi con i pesi ufficiali del CPI, le tariffe del 2025 hanno contribuito circa +0,76 punti percentuali all’inflazione complessiva, portando l’indice a circa 3,0% invece del 2,24% che si sarebbe registrato senza le tariffe.

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Fonte: Pricinglab

CPI USA e dazi: incidenza dell’aumento delle tariffe sull’inflazione al consumo negli Stati Uniti (punti percentuali)

In altre parole, i consumatori americani hanno sopportato gran parte del peso economico dei dazi, non solo sui beni importati ma anche indirettamente sui prodotti domestici, amplificando le pressioni sui prezzi al dettaglio nel breve periodo.

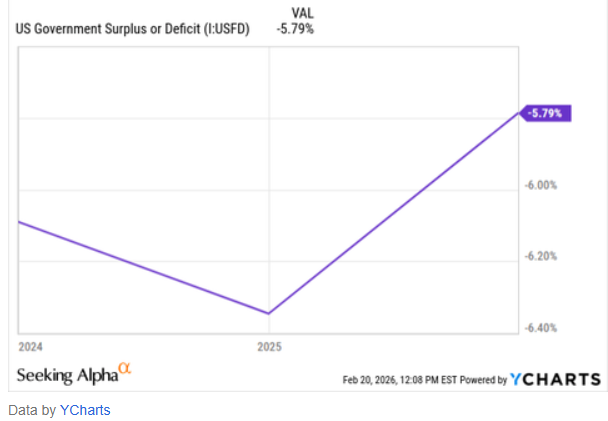

La cancellazione dei dazi e il quadro attuale

La sentenza della Corte Suprema rimuove uno dei responsabili più diretti di pressione sui prezzi alleggerendo i costi operativi delle imprese e aumentando il potere d’acquisto dei consumatori americani. Tuttavia, resta l’incertezza sul rimborso dei dazi già incassati e sui conseguenti effetti sul bilancio federale, potenzialmente di decine di miliardi di dollari, con ripercussioni sui tassi a lungo termine.

Sul piano dei tassi di interesse reali questa ambiguità crea un quadro divergente:

- Breve termine: calo dei tassi reali, potenzialmente positivo per oro e asset in generale sensibili ai tassi.

- Lungo termine: i rendimenti nominali possono restare elevati a causa dei rischi fiscali collegati al deficit di bilancio, moderando il possibile rally su metalli preziosi e azioni

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Andamento del bilancio pubblico USA: variazioni del saldo federale

Conseguenze per consumatori e imprese

Come prima accennato, per famiglie e imprese, la combinazione di inflazione più moderata e dazi rimossi stabilizza aspettative e margini. Infatti, i consumatori beneficiano di prezzi più contenuti, mentre le imprese importatrici si vedono ridotti i costi dei fattori produttivi con conseguenti margini più sostenibili, con possibili impatti positivi sui consumi ciclici.

I risultati passati non sono un indicatore affidabile dei risultati futuri.

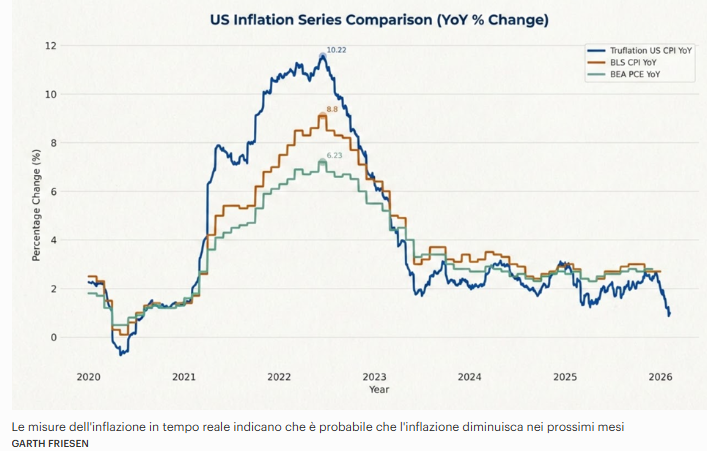

Inflazione USA a confronto: andamento dell’inflazione istantanea e del CPI ufficiale negli Stati Uniti

In pratica, il potere d’acquisto liberato, così come prospetta anche la proiezione su dati Trueflation, si traduce in una potenziale maggiore domanda per beni durevoli e retail, con effetti moltiplicativi sul PIL apprezzabili nei prossimi trimestri. Infatti, settori come elettronica, mobili e prodotti di largo consumo importati dalla Cina erano stati maggiormente colpiti dai dazi per cui la loro rimozione alleggerisce obiettivamente i costi direttamente riconducibili ai consumatori.

Implicazioni per i mercati finanziari

Dal lato degli investitori, invece, questi dati indicano che:

- L’inflazione potrebbe avvicinarsi all’obiettivo di medio termine della Fed (2%) potenzialmente senza ulteriori strette monetarie.

- I premi per il rischio legati all’inflazione tendono a ridursi, con possibile impatto positivo su azioni growth e beni generalmente sensibili ai tassi reali.

- L’incertezza sul deficit e sui rimborsi dei dazi mantiene però una componente di rischio fiscale che potrebbe limitare la discesa dei rendimenti a lungo termine.

In sintesi, gennaio 2026 segna un punto di flesso nella dinamica macro: l’inflazione rallenta, le pressioni dei dazi si riducono, ma permangono rischi legati a deficit e incertezza politica. Per gli investitori, il focus è su come la combinazione di inflazione, politica commerciale e bilancio pubblico influenzerà le aspettative di tassi e il rischio nel prossimo futuro.

Oro: tassi reali, incertezza fiscale e scenari di prezzo nel nuovo equilibrio macro

Nel nuovo contesto che si sta delineando all’inizio del 2026, l’oro torna a occupare una posizione da protagonista nell’analisi economica e finanziaria. Il rallentamento dell’inflazione statunitense, certificato come visto dai dati di gennaio, e la bocciatura dei dazi del 2025 agiscono su almeno due piani per il metallo prezioso vale a dire il livello dei tassi reali e il grado di incertezza sistemica. La combinazione di questi fattori torna rende l’oro uno degli asset più sensibili al cambiamento di regime in atto.

Il legame chiave: inflazione, Fed e tassi reali

Storicamente il driver principale del prezzo dell’oro, come ormai noto, non è l’inflazione in sé quanto il livello dei tassi reali, cioè i rendimenti nominali al netto dell’inflazione attesa. I dati di gennaio 2026 mostrano un’inflazione generale al 2,4% e una core al 2,5%, livelli che riducono significativamente la pressione sulla Federal Reserve rispetto al biennio precedente. Infatti, in un contesto in cui i tassi della Fed restano ancora su livelli restrittivi, questo implica una probabile discesa dei tassi nominali nel corso del 2026, con un conseguente calo dei rendimenti reali.

Per l’oro, il meccanismo è molto diretto poiché quando i rendimenti reali scendono, il costo opportunità di detenere un asset privo di cedola ovviamente diminuisce. Se il Treasury a 10 anni dovesse stabilizzarsi, ad esempio, intorno al 4% nominale mentre l’inflazione si muove come prospettato da diversi analisti verso il 2–2,3%, il rendimento reale resterebbe positivo ma probabilmente in progressiva compressione. Se invece i tagli della Fed si riflettessero anche sulla parte lunga della curva, prospettando minori preoccupazioni per inflazione futura, il rendimento reale potrebbe avvicinarsi allo zero o scendere sotto, creando uno scenario storicamente molto favorevole per l’oro.

La rimozione dei dazi: disinflazione “buona” o nuovo rischio?

La bocciatura dei dazi del 2025 ha un effetto apparentemente disinflazionistico, ma il suo impatto sull’oro è un tantino più ambiguo. Da un lato, come mostrato dallo studio di Cavallo, Llamas e Vazquez, i dazi avevano aggiunto circa 0,76 punti percentuali all’inflazione complessiva, colpendo direttamente i consumatori attraverso un trasferimento su di loro del 24% dell’aumento dei prezzi. La loro rimozione potrebbe ridurre quindi una fonte strutturale di pressione sui prezzi e rafforzare la tendenza disinflazionistica.

Dall’altro lato, però, la sentenza sicuramente apre una fase di incertezza sia fiscale che normativa. Infatti, la mancata chiarezza sui rimborsi dei dazi già incassati, una posta potenzialmente pari a decine di miliardi di dollari, introduce un comprensibile rischio sul bilancio federale. Questo elemento tende a sostenere la domanda di oro non come protezione dall’inflazione, ma piuttosto come protezione contro il rischio politico e fiscale.

Scenari di prezzo: il punto centrale per gli investitori

Alla luce di questi fattori, il mercato dell’oro nel 2026 può essere analizzato attraverso tre scenari principali, che dipendono dall’evoluzione congiunta di tassi reali, politica monetaria e rischio fiscale.

Scenario base: normalizzazione graduale

Nello scenario più probabile, secondo Société Générale l’inflazione continua a rallentare in modo ordinato, la Fed avvia due o tre tagli dei tassi nel corso del 2026 e i rendimenti a lungo termine scendono solo marginalmente, frenati dalle preoccupazioni sul deficit

I risultati passati non sono un indicatore affidabile dei risultati futuri.

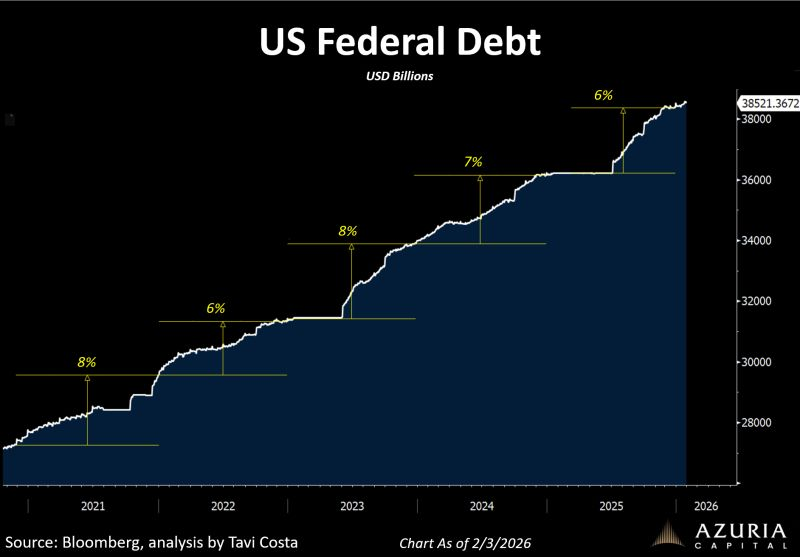

Deficit federale USA in crescita: trend del tasso di incremento del saldo di bilancio, utile per analizzare pressioni fiscali e sostenibilità della spesa

In questo caso, i tassi reali si comprimono ma restano leggermente positivi.

Per l’oro, questo scenario implica un trend rialzista moderato, con prezzi che potrebbero stabilizzarsi in un range compreso tra 5.200 e 5.600 dollari l’oncia, sostenuti dalla riduzione del costo opportunità e da una domanda di copertura ancora significativa anche se non esplosiva

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Oro e scenari di prezzo: confronto tra andamento attuale del metallo giallo e proiezioni basate sullo scenario macroeconomico centrale

È uno scenario di consolidamento su livelli elevati, in cui l’oro potrebbero non essere più un asset per fronteggiare le crisi, ma una componente strutturale nei portafogli.

Scenario rialzista: tassi reali in forte calo e incertezza persistente

Lo scenario più favorevole per l’oro emerge se il rallentamento dell’inflazione si combina con un’accelerazione dei tagli dei tassi e con un aumento dell’incertezza politica o fiscale. Questo potrebbe avvenire se i mercati iniziassero a temere un peggioramento del deficit pubblico legato ai rimborsi dei dazi o a nuove iniziative fiscali espansive.

In questo contesto, i tassi reali potrebbero diventare prossimi allo zero o addirittura negativi, mentre l’incertezza sul piano macro aumenterebbe. È in questo scenario che alcune stime più aggressive, come quelle di JP Morgan che vedono l’oro avvicinarsi o superare i 6.000 dollari l’oncia entro fine 2026, diventano comprensibili

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Oro e scenario rialzista: confronto tra prezzo attuale del metallo giallo e previsioni ottimistiche basate su fattori macro e inflazione

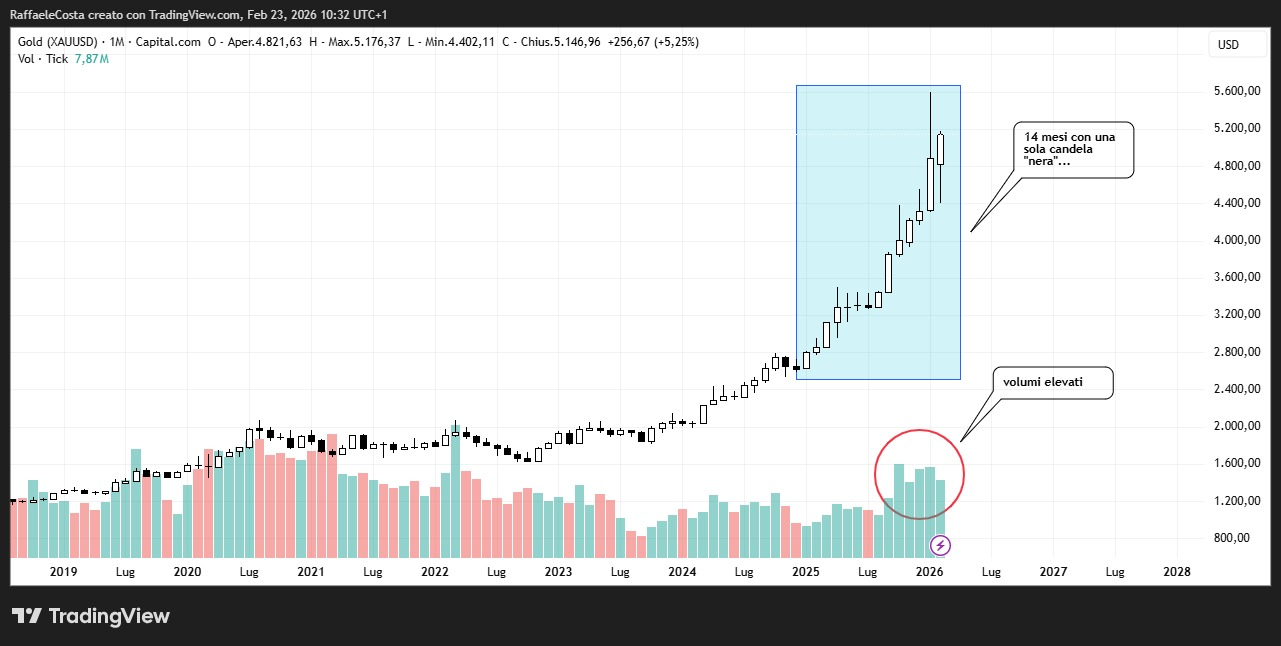

In questo scenario vedremmo l’oro agire contemporaneamente sia come copertura sui tassi che come bene rifugio sistemico. D’altra parte la grande forza sul piano tecnico è rintracciabile anche nella continua formazione di candele rialzista a ricordare che comunque, nonostante la recente volatilità, gode di un gran momentum

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Oro in trend positivo: andamento del prezzo del metallo prezioso con focus sull’accelerazione dei rialzi recenti

Scenario di rischio: rendimenti lunghi elevati

Esiste infine uno scenario meno favorevole, in cui il rallentamento dell’inflazione non si traduce in un calo significativo dei rendimenti a lungo termine. Se gli investitori iniziassero a richiedere un premio più elevato per detenere debito USA, per timori su deficit, sostenibilità fiscale o instabilità politica, i tassi nominali a lungo termine potrebbero restare elevati anche in presenza di tagli della Fed.

In questo caso, i tassi reali scenderebbero meno del previsto o resterebbero stabili, limitando il potenziale rialzista dell’oro

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Oro e forecast ribassista: andamento del prezzo e previsioni secondo uno scenario sfavorevole

Il prezzo potrebbe oscillare in una fascia più contenuta, ad esempio 4.800–5.000 dollari l’oncia secondo Bank of America, con maggiore volatilità e fasi di correzione.

Il ruolo strategico dell’oro nel 2026

Al di là dei livelli di prezzo, ciò che emerge chiaramente è che l’oro nel 2026 non è più solo una copertura contro l’inflazione elevata, ma un asset per proteggersi contro la complessità del nuovo regime macroeconomico. Disinflazione, tassi reali in transizione, incertezza fiscale e politica commerciale convivono tutti nello stesso scenario, creando un ambiente in cui l’oro potrebbe conservare una funzione sicuramente strategica.

In sintesi, il rallentamento dell’inflazione e la fine dei dazi certamente non riducono l’attrattiva dell’oro ma, al contrario, questo diventa il termometro di quanto il mercato crede nella stabilità del nuovo scenario che si sta delineando.

Equity USA: perché il nuovo mix di inflazione più bassa e fine dei dazi favorisce i consumi ciclici

Il rallentamento dell’inflazione statunitense e la bocciatura dei dazi del 2025, come più volte ricordato, incidono direttamente sulla struttura dei costi, sui margini e sulle prospettive di crescita dell’equity USA. Se prima l’attenzione era concentrata sugli effetti dei tassi reali e dell’incertezza sull’oro, nel caso delle azioni il focus si sposta naturalmente su utili, domanda finale e pricing power, con un’attenzione particolare ai settori ciclici dei consumi, teoricamente direttamente chiamati in causa in questo nuovo scenario che si va delineando.

Inflazione più bassa: leva diretta sugli utili

Un’inflazione generale al 2,4% e core al 2,5% rappresentano un cambio di regime rispetto al 2024-2025, quando le imprese si trovavano a operare in un contesto di costi elevati, domanda volatile e forte incertezza sulle politiche monetarie. Da manuali di macroeconomia, la disinflazione in atto dovrebbe avere due effetti fondamentali per l’equity:

- Riduce la pressione sui costi operativi, soprattutto per settori ad alta intensità di fattori produttivi importati o logistici.

- Stabilizza il comportamento dei consumatori, che in presenza di prezzi meno volatili tendono a pianificare la spesa in modo più prevedibile.

Dal punto di vista degli utili, una riduzione anche marginale dell’inflazione può avere effetti amplificati. Se il costo dei beni venduti (COGS) cresce più lentamente dei ricavi nominali, i margini operativi naturalmente migliorano anche in assenza di forte crescita dei volumi. Questo è particolarmente rilevante per retail, beni durevoli, abbigliamento, elettronica di consumo e leisure, settori che avevano sofferto in modo particolare durante la fase di inasprimento tariffario.

La fine dei dazi: un sollievo diretto per i consumi ciclici

Il più volte citato studio di Cavallo, Llamas e Vazquez ha mostrato che i dazi del 2025 avevano aumentato i prezzi dei beni importati di circa +6,2% e quelli dei beni domestici di +3,6%, con un ribaltamento ai consumatori pari al 24%. Questo significa che la domanda finale è stata direttamente compressa dai rincari tariffari, soprattutto nelle fasce di consumo più sensibili al prezzo.

La cancellazione dei dazi rimuove quindi un freno diretto alla spesa discrezionale. Per le imprese dei consumi ciclici, l’effetto è doppio:

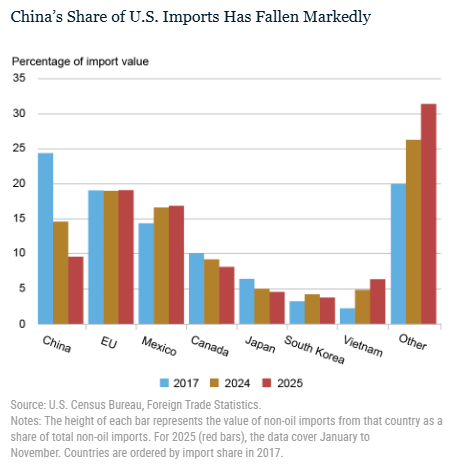

- Riduzione dei costi di approvvigionamento, soprattutto per chi importa da Asia e Cina

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Andamento delle importazioni USA per principali paesi partner: distribuzione della quota di importazioni negli ultimi anni, utile per analizzare dinamiche commerciali e politiche tariffarie

- Maggiore elasticità della domanda, perché il consumatore percepisce un allentamento della pressione sui prezzi.

In termini macro, anche un recupero modesto della spesa discrezionale può avere un impatto significativo sugli utili. Se solo una parte dei 600–1.000 dollari annui di potere d’acquisto “liberato” (stimabile con inflazione più bassa) venisse destinata a beni ciclici, il moltiplicatore sugli utili settoriali sarebbe, teoricamente, rilevante.

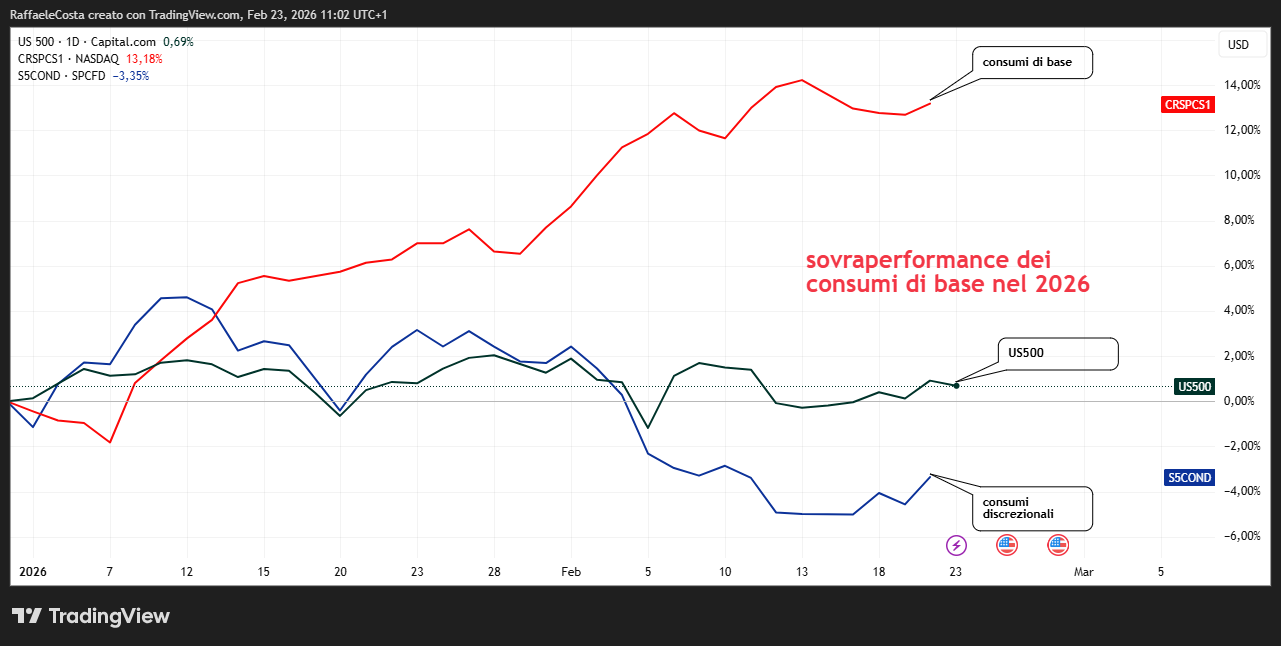

Consumi ciclici vs difensivi: cambio di leadership?

I risultati passati non sono un indicatore affidabile dei risultati futuri.

US500 e settori consumi negli USA: andamento comparato dell’indice S&P 500 e dei segmenti discrezionali e di base, utile per analizzare impatto di inflazione, dazi e dinamiche macro sui mercati azionari

Rispetto agli ultimi anni, l’equity USA potrebbe aprirsi alla possibilità di una rotazione quantomeno parziale verso i settori ciclici dei consumi, che storicamente performano meglio quando:

- l’inflazione rallenta,

- i tassi reali scendono,

- il reddito disponibile cresce in termini reali.

Retail discrezionale, auto, viaggi, intrattenimento e beni durevoli sono tra i principali beneficiari di questo mix. La possibile fine dei dazi riduce il rischio di shock improvvisi sui prezzi, rendendo più sostenibili le strategie di pricing e migliorando la visibilità sugli utili futuri.

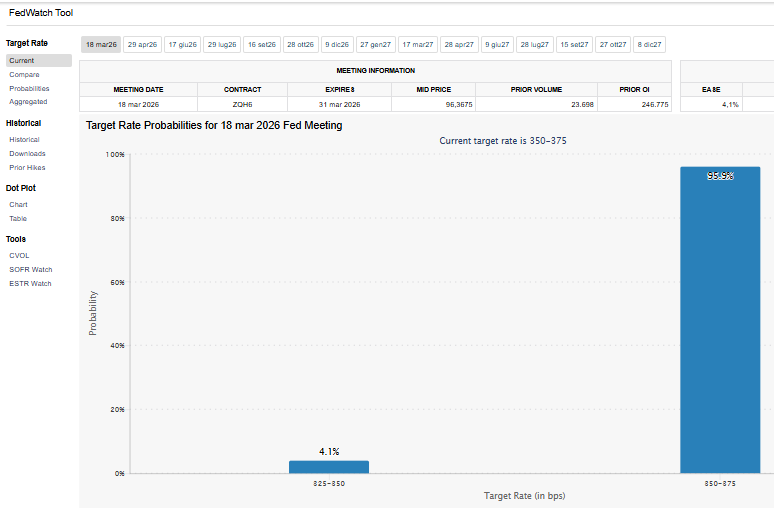

Il ruolo dei tassi: supporto, ma non senza rischi

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Tagli dei tassi USA: proiezioni della Federal Reserve basate sul Fed Tool e trend atteso dei tassi di interesse

Il possibile avvio di tagli dei tassi nel corso del 2026 rappresenta un ulteriore elemento di supporto per l’equity. Tassi più bassi riducono il costo del capitale, migliorano le valutazioni e sostengono la domanda di credito al consumo. Tuttavia, come già emerso nelle considerazioni precedenti, il rischio è sulla parte lunga della curva.

Se i rendimenti a lungo termine restassero elevati per timori legati al deficit pubblico o all’incertezza fiscale, il beneficio per l’equity sarebbe asimmetrico:

- positivo per i settori legati alla domanda interna e ai flussi di cassa a breve,

- più contenuto per i titoli con valutazioni elevate e flussi molto lontani nel tempo.

Infatti, tassi più alti producono un maggiore sconto finanziario quando si tratta di valutare un’azienda sulla base dei futuri flussi di cassa. In questo senso, i consumi ciclici appaiono meglio posizionati rispetto a segmenti growth visto che beneficiano del miglioramento macro senza essere eccessivamente penalizzati da un costo del capitale ancora non del tutto stabilizzato su livelli più bassi.

Incertezza politica: rischio o catalizzatore?

Un elemento che distingue il 2026 da altre fasi di disinflazione è la arcinota e persistente incertezza politica, legata alla possibilità di nuove iniziative commerciali o fiscali da parte di Trump. Paradossalmente, questa incertezza può avere un effetto ambiguo sull’equity:

- nel breve termine potrebbe aumentare la volatilità,

- nel medio termine potrebbe invece rafforzare il premio per asset legati alla domanda domestica, meno esposti a rischi globali.

I consumi ciclici, soprattutto quelli orientati al mercato interno, risultano relativamente meno a rischio rispetto a settori fortemente dipendenti dal commercio internazionale o dalle catene globali del valore.

Equity nel nuovo equilibrio macro

In sintesi, il nuovo contesto che emerge dai dati di gennaio e dalla possibile fine dei dazi ridisegna le prospettive dell’equity USA. Non si tratta di un ritorno a una fase di espansione senza rischi ovviamente, ma di un equilibrio più favorevole alla crescita reale dei consumi rispetto agli anni precedenti.

Inflazione più bassa, costi tariffari in calo e maggiore potere d’acquisto creano le condizioni per una migliore leggibilità degli utili nei settori ciclici, mentre l’incertezza fiscale e politica continua a fungere da freno a un eccesso di ottimismo. Nel 2026 l’equity non va letta solo in chiave di tassi, ma come riflesso diretto della redistribuzione del potere d’acquisto e della fine di uno shock imprevisto sui prezzi come quello dei dazi.

FAQ

Perché il rallentamento dell’inflazione USA è così rilevante per i mercati finanziari?

La fine dei dazi USA è davvero disinflazionistica?

Nel breve termine sì, perché elimina un canale diretto di aumento dei prezzi al consumo. Tuttavia, l’impatto non è neutro: restano incertezze legate ai rimborsi dei dazi già incassati e agli effetti sul deficit pubblico, che possono influenzare i tassi a lungo termine.

Chi ha pagato finora il costo dei dazi negli Stati Uniti?

Un’inflazione più bassa significa automaticamente tassi più bassi?

Non necessariamente. I tassi a breve possono scendere se la disinflazione è credibile, ma quelli a lungo termine dipendono anche da aspettative su deficit, debito pubblico e inflazione futura. È possibile quindi uno scenario con curve più ripide.

Perché l’oro può beneficiare di questo nuovo scenario macro?

L’oro reagisce più all’inflazione o ai tassi reali?

Quali segmenti dell’equity USA possono beneficiare della fine dei dazi?

La disinflazione è positiva per tutto l’azionario?

Non in modo uniforme. I settori più sensibili ai tassi e ai consumi tendono a beneficiarne di più, mentre quelli difensivi o legati alle commodity possono avere dinamiche differenti. La selettività diventa cruciale.