Riunioni Fed e BCE giugno 2026: perché i tassi potrebbero restare alti più a lungo

Riunioni Fed e BCE giugno 2026: cosa aspettarsi da tassi, inflazione e mercati. Analisi delle implicazioni per azioni, bond e settori vincenti.

I mercati globali si avvicinano a tappe forzate verso i due appuntamenti monetari più caldi dell'anno. La riunione della Banca Centrale Europea dell’11 giugno e il successivo vertice della Federal Reserve del 16-17 giugno probabilmente non saranno ordinari incontri di routine dedicati alla limatura di qualche frazione di punto base. Gli operatori sono consapevoli che l'assetto macroeconomico globale mostra una rinnovata complessità strutturale. La retorica delle banche centrali, un tempo focalizzata sulla pianificazione di un graduale allentamento monetario, deve oggi fare i conti con shock di varia natura che finiscono per frammentare l'asse tra Europa ed USA.

Per gli investitori l'attenzione deve rimanere utilmente focalizzata sulla comprensione delle dinamiche intermarket, cercando di separare i dati macroeconomici fondamentali dal semplice rumore di fondo dei mercati.

Grafico andamento inflazione USA: l'accelerazione dell'indice dei prezzi al consumo CPI headline e core riflette l'impatto dello shock energetico globale sui mercati finanziari.

I risultati passati non sono indicativi di quelli futuri

Con l'inflazione statunitense tornata a rialzare la testa e le catene di approvvigionamento europee sotto scacco, la capacità di interpretare le sfumature verbali dei banchieri centrali rappresenterà probabilmente un fattore di differenziazione per generare orientarsi al meglio nei mercati e nelle decisioni di investimento. Non si tratta, evidentemente, di indovinare la direzione di una singola candela giornaliera, ma di comprendere dove si orienteranno i grandi flussi di capitale globali per il prossimo futuro.

Tassi di interesse globali: è davvero finita l'era del denaro gratis?

L’impressione che si respira sembra essere quella che i mercati finanziari continuano a mostrare una forma latente di dipendenza psicologica nei confronti dell'era del Quantitative Easing, trattando l'attuale costo del denaro piuttosto come un'anomalia temporanea in attesa di un imminente nostalgico ritorno al passato. Questa aspettativa si scontra tuttavia con la realtà di un ciclo economico che nel frattempo è mutato, in cui una serie di variabili strutturali tendono ad impedire il ripristino delle vecchie e comode politiche monetarie ultra-espansive. Oramai il costo più elevato del capitale ha acquisito un ruolo da protagonista all'interno dei bilanci e dei modelli di valutazione delle aziende, costringendo i gestori e gli investitori in generale a una severa selezione degli investimenti basata sulla sostenibilità dei flussi di cassa immediati, piuttosto che su fumose promesse di crescita futuribile.

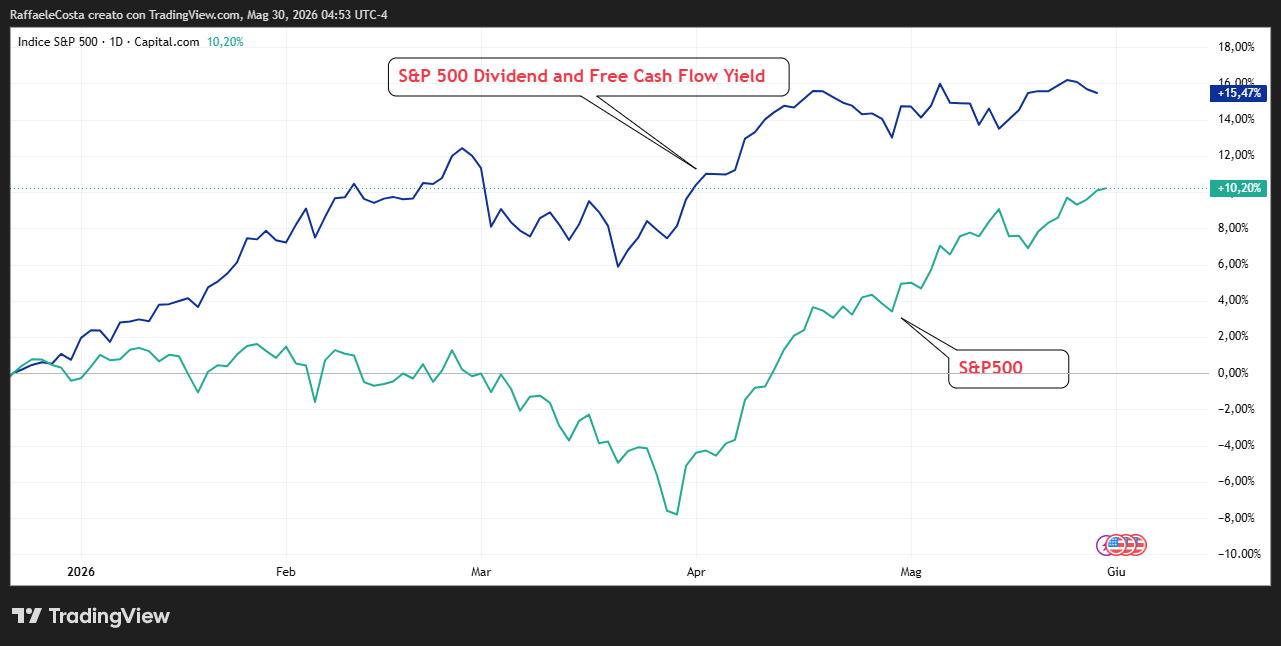

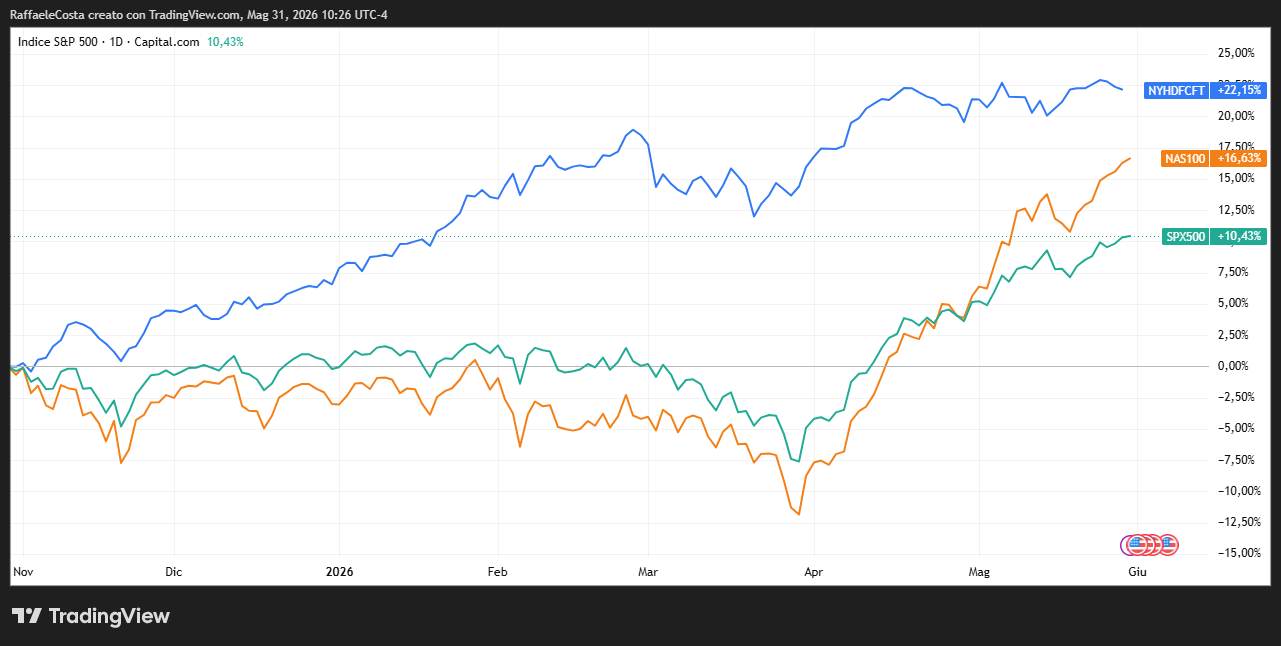

Grafico performance S&P 500 Dividend and Free Cash Flow Yield Index 2026: l'andamento del benchmark dimostra il ritorno dei flussi di capitale istituzionali sulle aziende a solida generazione di cassa reale nel nuovo regime dei tassi.

I risultati passati non sono indicativi di quelli futuri

Quando i tassi d'interesse erano a zero, questo dato non guidava in modo decisivo le scelte finanziarie. Per gli investitori non era decisivo se un'azienda bruciasse cassa (come molte tech o startup), perché rifinanziarsi non costava nulla. Si preferiva scommettere su aziende growth, le cui promesse di utili mirabolanti venivano proiettate a 10 o 15 anni nel futuro.

Con i tassi reali stabilmente elevati, il tempo è diventato un costo pesante. Un dollaro promesso tra 10 anni oggi vale parecchio meno quando viene attualizzato con i tassi attuali. Gli investitori istituzionali (fondi pensione, grandi asset manager) probabilmente tendono a privilegiare oggi aziende che non solo producano cassa ma che possibilmente lo facciano ora.

L'accelerazione dell'indice S&P 500 Dividend and Free Cash Flow Yield dimostra che il capitale si sta rifugiando in aziende capaci di auto-finanziarsi, pagare dividendi e riacquistare azioni proprie senza dover andare in banca a chiedere prestiti a tassi d'interesse impegnativi.

Inflazione e crisi energetica

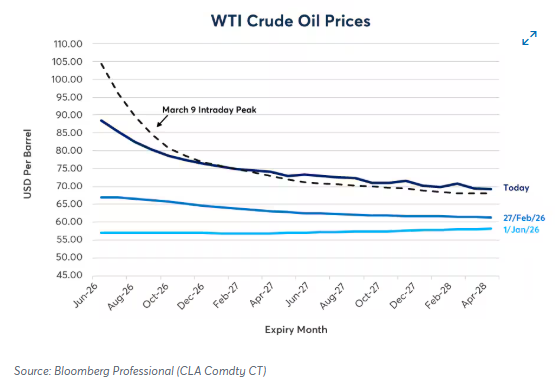

Le spinte inflazionistiche che caratterizzano la prima metà dell'anno non sono legate a surriscaldamenti transitori della domanda globale, ma sono il risultato di profonde frizioni piuttosto sul lato dell'offerta e della logistica internazionale. Le crescenti tensioni geopolitiche nell'area mediorientale hanno determinato una semichiusura de facto dello Stretto di Hormuz, costringendo i mercati petroliferi a prezzare un premio al rischio geopolitico strutturale

Grafico curva futures petrolio Brent 2026: la struttura in backwardation evidenzia il premio di scarsità immediata sui contratti a breve termine generato dalle tensioni geopolitiche in Medio Oriente.

I risultati passati non sono indicativi di quelli futuri

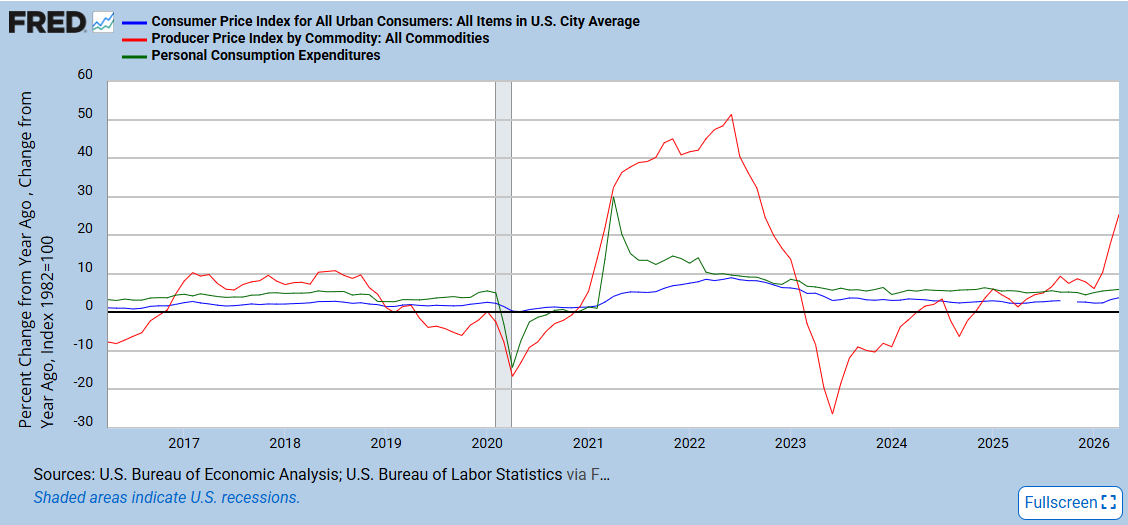

con il greggio salito e stabilizzatosi sopra la soglia psicologica dei 100 dollari al barile. Questo shock energetico agisce come una tassa occulta sulla produzione industriale globale, alimentando gli indici dei prezzi alla produzione (PPI) e trasferendosi progressivamente sui panieri di consumo finale (CPI)

Grafico trasmissione inflazione PPI vs CPI: l'accelerazione dell'indice dei prezzi alla produzione industriale anticipa il trasferimento dei costi energetici sui panieri di consumo finale.

I risultati passati non sono indicativi di quelli futuri

La deglobalizzazione delle catene di fornitura, esasperata dall'introduzione di dazi doganali, contribuisce a mantenere elevati i prezzi. Le aziende che per anni hanno ottimizzato i margini delocalizzando la produzione si trovano ora costrette ad affrontare i costi elevati dello strategico rimpatrio della produzione (reshoring) o a limitare i propri scambi commerciali solo a nazioni politicamente allineate e "amiche" (friend-shoring). Per gli investitori, questo scenario implica che probabilmente l'inflazione core non tornerà facilmente al target del 2% auspicato sia da BCE che FED, creando un contesto in cui la difesa del potere d'acquisto del capitale diventa un esercizio molto più impegnativo rispetto al passato decennio.

Perché il Pivot Fed si allontana

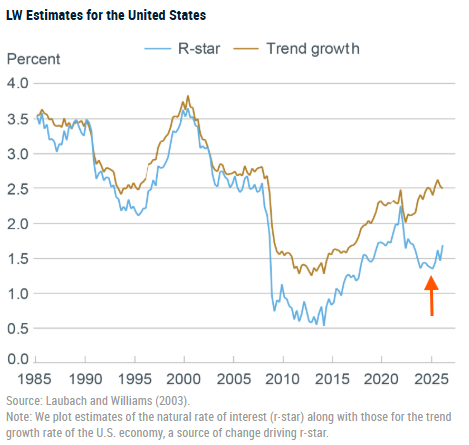

La speranza di un rapido e profondo ciclo di tagli dei tassi d'interesse, battezzata dai mercati con il termine di banca centrale pivot, si è decisamente affievolita di fronte all'evidenza dei dati macroeconomici. Il concetto teorico di tasso d'interesse neutrale (R-Star), cioè costo del denaro perfetto che non stimola e non deprime l'attività economica, è stato rivisto inevitabilmente al rialzo vista la combinazione di deficit pubblici strutturali e ingenti investimenti legati alla transizione energetica obbligatoria in Europa che spinge verso l'alto il punto di equilibrio macroeconomico.

Grafico tassi d'interesse reali vs tasso neutrale R-Star: l'analisi del divario tra il costo del denaro effettivo della Fed e le stime dei modelli econometrici LW evidenzia l'orientamento restrittivo della politica monetaria.

I risultati passati non sono indicativi di quelli futuri

Probabilmente occorre accettare che il costo del denaro attuale rappresenta la nuova normalità storica, e non un picco ciclico destinato a essere riassorbito in pochi trimestri.

Questo cambio di paradigma finisce per penalizzare potenzialmente tutte le strategie di investimento che hanno prosperato esclusivamente grazie alla leva finanziaria a basso costo. Dalle valutazioni del Venture Capital fino ai portafogli di Private Equity, la necessità di rifinanziare le scadenze di debito a tassi doppi rispetto all'emissione originaria sta innescando un processo di selezione naturale. Il Venture Capital che finanzia le startup tecnologiche e il Private Equity che compra e ristruttura aziende tradizionali per anni hanno giocato facile. Compravano un'azienda mettendo pochissimi soldi propri e caricandola di debiti, sfruttando il fatto che i tassi d'interesse erano a zero. Finché il denaro non costava nulla, questo modello basato sulla leva finanziaria funzionava sufficientemente bene. A livello globale, la raccolta fondi per venture capital rimane difficile a causa delle scarse performance di uscita degli ultimi anni. Secondo quanto riporta StrtupBusiness, questo avrà un impatto sui mercati in futuro. Chi ha liquidità potrà sostenere l'attività di trading, mentre chi non è riuscito a generare nuovo capitale troverà difficile chiudere le operazioni. Oggi la liquidità globale non si muove più alla cieca seguendo l'onda del denaro facile, ma tende a concentrarsi verso emittenti dotati di solidità patrimoniale e capacità reale di generare profitti in un regime di tassi d'interesse reali positivi.

Riunione Fed giugno 2026: cosa aspettarsi dalla Federal Reserve

intanto, la Federal Reserve si avvicina al FOMC di metà giugno sotto la gestione del presidente Kevin Warsh, il cui insediamento ha segnato una netta discontinuità rispetto alla precedente amministrazione. La linea strategica del nuovo governatore si caratterizza, parole sue, per un rigoroso ritorno all'ortodossia monetaria, focalizzato sulla stabilità di lungo periodo del dollaro e sul contenimento delle aspettative inflazionistiche. La comunità finanziaria, tra curiosità e pragmatismo, monitora con attenzione le prime mosse operative del nuovo corso, aspettandosi che la Fed non sia intenzionata a piegare la politica monetaria alle scadenze della politica o ai desideri di breve termine degli indici azionari.

Inflazione core e mercato del lavoro

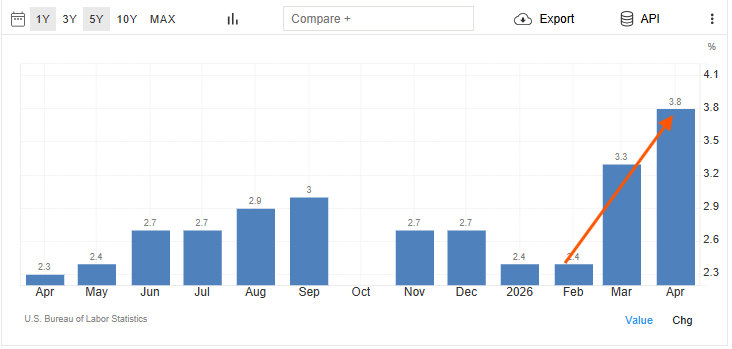

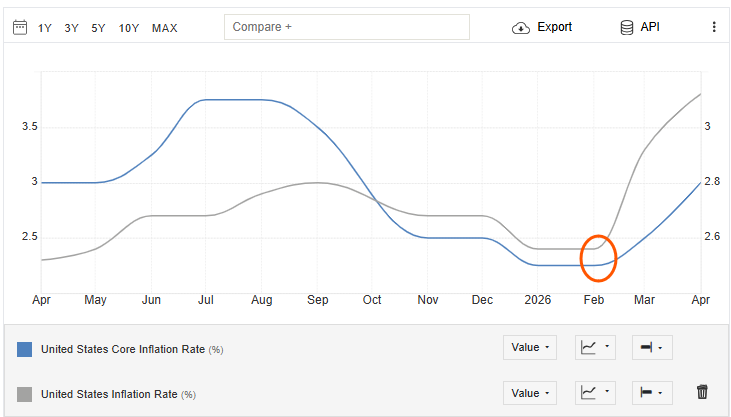

I dati macroeconomici pubblicati dal Bureau of Labor Statistics (BLS) indicano un quadro di possibile globale surriscaldamento per l'economia statunitense. L'inflazione al consumo (CPI) come visto ha registrato una fiammata al 3,8% su base annua, trainata soprattutto dalla componente dei servizi e dalla resilienza dei consumi interni.

Fonte: Tradingeconomics

Grafico andamento inflazione CPI headline vs core USA 2026: il confronto tra l'indice generale al 3,8% e la componente di fondo al 2,8% evidenzia il radicamento delle pressioni sui prezzi nel settore dei servizi americani.

I risultati passati non sono indicativi di quelli futuri

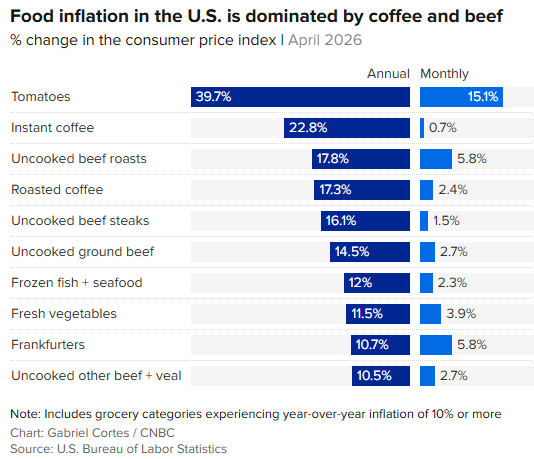

L'indice core, che esclude le componenti volatili di cibo ed energia, si attesta al 2,8%, confermando che le pressioni sui prezzi hanno ormai permeato in profondità il sistema economico americano. Tuttavia, le componenti escluse mostrano tassi di crescita preoccupanti

Grafico componenti inflazione alimentare USA 2026: i dati del Bureau of Labor Statistics evidenziano i rincari record su base annua e mensile di materie prime agricole, carne bovina e caffè nel paniere del Consumer Price Index.

I risultati passati non sono indicativi di quelli futuri

Complicando qualsiasi ipotesi di allentamento monetario immediato da parte del FOMC.

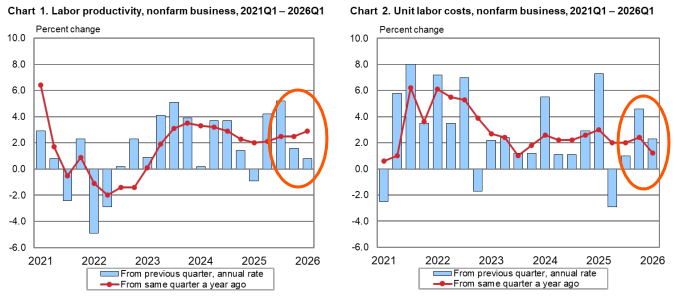

Sul fronte dell'occupazione, il mercato del lavoro evidenzia una solidità strutturale, con un tasso di disoccupazione che si mantiene stabile e pressioni salariali che continuano a viaggiare a ritmi superiori alla produttività.

Fonte: BLS Grafico andamento Unit Labor Costs USA: l'aumento del costo unitario del lavoro negli Stati Uniti riflette la sproporzione tra la crescita delle retribuzioni e l'efficienza della produzione industriale.

I risultati passati non sono indicativi di quelli futuri

Una combinazione di inflazione core ostinata e sostanziale piena occupazione fornisce a Kevin Warsh le argomentazioni macroeconomiche necessarie per mantenere i tassi di riferimento fermi nell'attuale intervallo del 3,50% - 3,75%.

Treasury USA e curva dei rendimenti

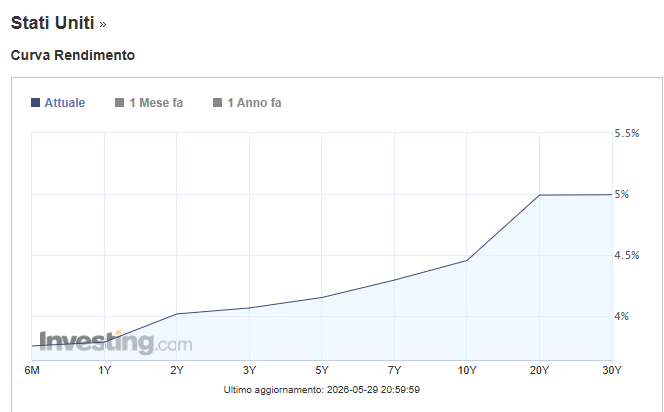

L'atteggiamento rigoroso del FOMC si riflette in modo nitido sulle dinamiche del comparto obbligazionario statunitense, dove la struttura a termine dei tassi d'interesse continua a mostrare anomalie grafiche e volumetriche significative. I flussi di capitale tendono a concentrarsi sulla parte cortissima della curva per incassare rendimenti nominali elevati senza esporsi alla volatilità dei prezzi legata alla duration delle scadenze più lunghe

Grafico andamento curva dei rendimenti Treasury USA 2026: l'irrigidimento dei tassi d'interesse a lungo termine e lo spread US10Y riflettono le aspettative macroeconomiche di una Federal Reserve orientata a mantenere il costo del denaro elevato a causa dell'inflazione core.

I risultati passati non sono indicativi di quelli futuri

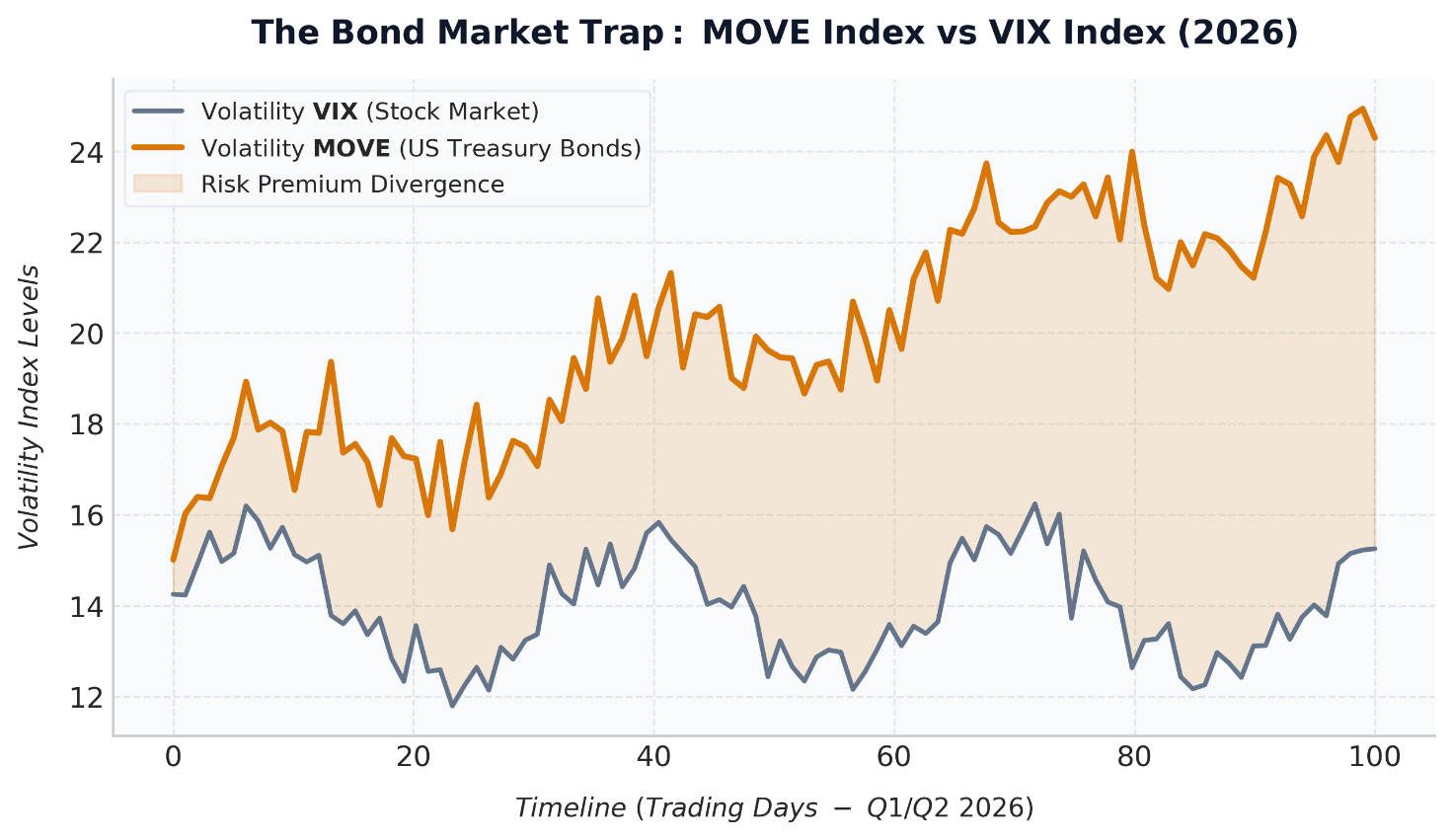

La trappola nei mercati obbligazionari risiede proprio nella volatilità dei prezzi dei Treasury a lungo termine, i cui movimenti sono ormai paragonabili a quelli del comparto azionario.

Fonte: MacroMicro

Grafico comparativo volatilità obbligazionaria MOVE vs volatilità azionaria VIX: l'analisi delle serie storiche evidenzia il surriscaldamento del rischio sui titoli di Stato americani rispetto all'indice S&P 500.

I risultati passati non sono indicativi di quelli futuri

Il premio al rischio richiesto dagli investitori per assorbire le massicce emissioni di debito pubblico federale continua ad aumentare, determinando veloci correzioni in conto capitale per chi ha allungato la duration del portafoglio sperando in un rapido calo dei rendimenti nominali.

Il debutto di Kevin Warsh alla Fed: il battesimo del fuoco del FOMC

A metà giugno, l'attenzione dei mercati si sposterà negli USA per il primo comitato FOMC presieduto dal nuovo Presidente della Federal Reserve, Kevin Warsh. Un appuntamento che potrebbe rappresentare un momento di discontinuità rispetto all'era di Jerome Powell.

Come rilevato nei dossier del Council on Foreign Relations, i mercati stanno vivendo l’evento come un vero e proprio "stress test" sulla leadership di Warsh. La Fed si trova a ereditare un'economia statunitense caratterizzata da pressioni inflazionistiche latenti e da un mercato del lavoro ancora tutto sommato tonico. Gli investitori stanno prezzando l'abbandono definitivo della vecchia forward guidance a favore di un approccio rigidamente basato sui dati correnti.

Riunione BCE giugno 2026: le sfide della politica monetaria europea

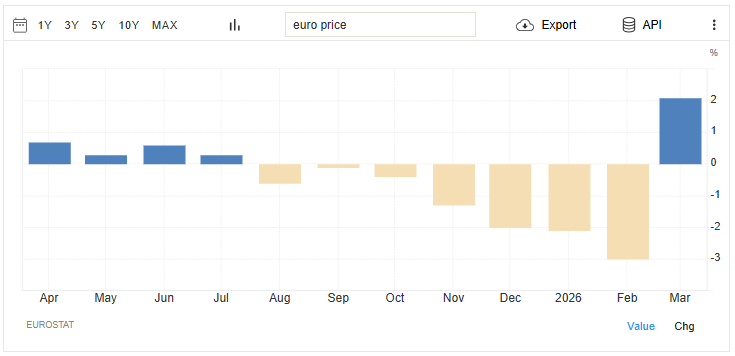

A Francoforte, il Consiglio Direttivo della Banca Centrale Europea si trova ad affrontare una situazione operativa significativamente diversa e per molti versi più complessa rispetto alla controparte americana. L'Eurozona si ritrova schiacciata tra la necessità di contrastare un'inflazione importata legata ai costi energetici e logistici globali

Fonte: TradingEconomics

Grafico variazione mensile prezzi alla produzione industriale (PPI) Eurozona 2026: i dati Eurostat evidenziano il brusco rimbalzo a marzo (+2,0%) che alimenta le pressioni di stagflazione e lo shock da inflazione importata nell'area euro.

I risultati passati non sono indicativi di quelli futuri

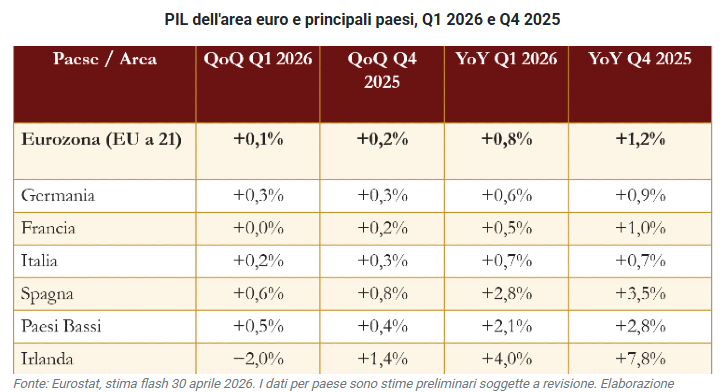

e il dovere di non affossare una crescita economica interna che appare estremamente fragile e distribuita in modo asimmetrico tra i Paesi membri dell'unione monetaria.

Dati PIL 2026: il rallentamento dell'Eurozona (+0,1% QoQ) ed evidenze dell'asimmetria economica tra la resilienza della Spagna e la frenata di Francia e Irlanda.

I risultati passati non sono indicativi di quelli futuri

Inflazione Eurozona e crisi manifatturiera

Il vero dramma macroeconomico europeo si consuma all'interno del comparto manifatturiero

Andamento dell'indice PMI Manifatturiero S&P Global in Germania negli ultimi 6 mesi (dicembre 2025 - maggio 2026), con l'evidente ricaduta in territorio di contrazione a maggio.

I risultati passati non sono indicativi di quelli futuri

con la locomotiva industriale tedesca che mostra segni di affanno strutturale dovuti all'alto costo delle materie prime e alla perdita di competitività sui mercati internazionali. La BCE deve muoversi all'interno di uno scenario che evoca lo spettro della stagflazione: un'economia reale stagnante accompagnata da prezzi al consumo che rimangono rigidi verso il basso a causa delle componenti energetiche importate. Probabilmente, contrarre ulteriormente il credito attraverso una stretta monetaria non avrebbe l'effetto di riaprire le rotte marittime globali, ma rischia di accelerare la recessione della produzione industriale del vecchio continente.

Ciò nonostante, la necessità di difendere il valore esterno dell'euro per evitare una svalutazione competitiva contro il dollaro, che aggraverebbe l'inflazione acquistata all'estero, potrebbe costringe il Consiglio Direttivo a mantenere un atteggiamento prudente.

Grafico comparativo tassi d'interesse Fed vs BCE 2026: confronto storico della divergenza tra la politica monetaria restrittiva di Kevin Warsh negli Stati Uniti e le decisioni del Consiglio Direttivo della Banca Centrale Europea sull'Euro.

I risultati passati non sono indicativi di quelli futuri

La divergenza nei tassi d'interesse di riferimento evidenzia la complessa rincorsa in cui si trova coinvolta la BCE nella misura in cui si trova a operare in un contesto di crescita debole dovendo comunque assecondare la spinta restrittiva globale per puntellare il tasso di cambio e, a valle, la stabilità dei prezzi interni.

Spread BTP-Bund e rischio frammentazione

In un'unione monetaria incompleta e priva di una politica fiscale comune, il rialzo dei tassi d'interesse porta sempre con sé il rischio del riacutizzarsi della frammentazione finanziaria. I differenziali di rendimento tra i titoli di Stato dei Paesi core e quelli dei Paesi periferici, con lo spread BTP-Bund italiano nel ruolo di osservato speciale, tornano a essere la variabile chiave per i trader che adottano una visione piuttosto macro. La BCE dispone teoricamente del Transmission Protection Instrument (TPI), lo scudo anti-spread concepito per contrastare dinamiche speculative di mercato non giustificate dai fondamentali economici nazionali.

Tuttavia, gli investitori sono consapevoli che l'attivazione pratica del TPI è legata al rispetto di stringenti parametri di disciplina fiscale da parte dello Stato richiedente, trasformando quindi uno strumento apparentemente tecnico in un potenziale e delicato meccanismo di pressione politica.

Grafico comparativo: evidenza visiva della correlazione inversa tra lo Spread BTP-Bund e il tasso di cambio EUR/USD innescata dallo shock geopolitico di inizio marzo.

I risultati passati non sono indicativi di quelli futuri

In vista della riunione dell'11 giugno, i mercati obbligazionari analizzeranno ogni singola parola della conferenza stampa di Christine Lagarde per valutare il reale grado di tolleranza della BCE nei confronti della volatilità dello spread, un fattore che potrebbe condizionare significativamente i flussi di liquidità sul comparto dei titoli sovrani europei e, indirettamente, sull’euro.

Fed e BCE a confronto: gli scenari possibili per mercati e investitori

Il mese di giugno 2026 si configura come un possibile spartiacque dell'anno finanziario, un banco di prova capace di ridisegnare i flussi globali di capitale. Gli investitori non si trovano più a gestire un semplice rallentamento ciclico, ma un disallineamento macroeconomico tra le due sponde dell'Atlantico, esasperata dalle imminenti decisioni della Banca Centrale Europea e della Federal Reserve.

BCE: rialzo dei tassi o pausa? I due scenari più probabili

L'apertura del mese vedrà i riflettori puntati sul Consiglio Direttivo della BCE, chiamato a rispondere a un dilemma che polarizza il giudizio degli operatori. Sotto la superfice di una crescita anemica, con l'Eurozona ancorata a un debole +0,9% complessivo, si rendono possibili almeno due interpretazioni:

- La tesi del Rialzo Assicurativo: in una interessante analisi strategica di Vanguard emerge come lo shock geopolitico in Medio Oriente e il conseguente balzo del greggio nell'area dei 90-100 dollari stiano spingendo i falchi del board a pretendere un aumento preventivo dei tassi di 50 punti base. L'obiettivo sarebbe squisitamente difensivo cioè attuare una manovra di pura gestione del rischio per contrastare sul nascere gli effetti di una possibile seconda ondata dell'inflazione core, prima che le aspettative a lungo termine (ancoraggio) vengano pericolosamente impattate.

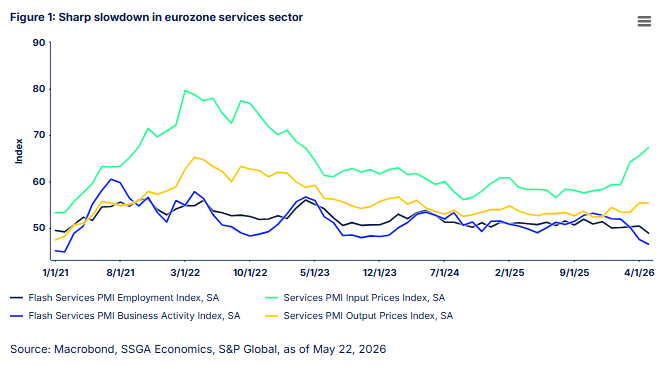

- La tesi della pausa da shock: di contro, i dati flash PMI elaborati da State Street mostrano una realtà alternativa.

La crisi del settore terziario nell'Eurozona (Dati maggio 2026): il grafico evidenzia la forbice tra l'impennata dei costi di produzione (linea verde, Input Prices) e la brusca caduta dell'attività aziendale sotto la soglia di contrazione di 50 punti (linea blu, Business Activity).

La crisi del settore terziario nell'Eurozona (Dati maggio 2026): il grafico evidenzia la forbice tra l'impennata dei costi di produzione (linea verde, Input Prices) e la brusca caduta dell'attività aziendale sotto la soglia di contrazione di 50 punti (linea blu, Business Activity).

I risultati passati non sono indicativi di quelli futuri

Il settore dei servizi europeo evidenzia segnali di debolezza strutturale, riducendo teoricamente la capacità delle imprese di traslare i maggiori costi energetici sui listini finali. Di conseguenza, secondo SSGA, un rialzo a giugno si tradurrebbe in una "distruzione della domanda" interna, motivo per cui la BCE potrebbe essere costretta a congelare i tassi per non rischiare di far precipitare l'area euro in una recessione conclamata.

Questo clima di frustrante incertezza trova riscontro nel bollettino Financial Stability Review della stessa BCE, il quale documenta come gli investitori istituzionali stiano attivamente modificando la duration dei portafogli obbligazionari, cercando rifugio sulla parte corta della curva per proteggersi dalle asimmetrie tra i Paesi core e quelli periferici dell'unione monetaria.

Rischio Policy Error: cosa accade se la Fed sbaglia le prossime mosse

Se la Fed alzasse i tassi a giugno in modo eccessivamente aggressivo, il mercato potrebbe interpretare la mossa come un segno di panico lasciando intendere di avere a che fare con un’inflazione fuori controllo. Quando il mercato perde fiducia nella capacità della banca centrale di contenere i prezzi nel lungo periodo, vende i titoli a 10 e 30 anni, facendone risalire i rendimenti per compensare il rischio di inflazione futura.

Il rischio che evidenziano dagli analisti è che un approccio eccessivamente aggressivo di Warsh a giugno potrebbe provocare un surriscaldamento dei tassi a lungo termine, schiacciando la curva dei rendimenti visto il contestuale rialzo di quelli a breve operato dalla stessa Fed.

Indipendenza della Fed: perché i mercati osservano Kevin Warsh

Un segnale di inattesa flessibilità facilmente potrebbe essere interpretato come una resa all'inflazione, minando la credibilità della nuova presidenza. Kevin Warsh assume la guida della Fed in un contesto politico storicamente complesso come abbiamo visto. Se la Fed dovesse ammorbidire il proprio atteggiamento o addirittura segnalando un taglio dei tassi nonostante un'inflazione core sopra il target, i grandi fondi investitori potrebbero non interpretare la scelta come un atto di prudenza economica, ma potenzialmente come una resa alle pressioni della Casa Bianca per sostenere la crescita a scapito della stabilità dei prezzi. La perdita di indipendenza percepita distrugge l'asset più prezioso di una banca centrale: la fiducia dei mercati.

Aspettative di inflazione: il vero rischio per la Federal Reserve

La stabilità dei mercati moderni non si basa solo sui tassi attuali, ma sulla fiducia che la Fed farà "tutto il necessario" per abbattere l'inflazione in futuro. Un segnale di debolezza a giugno indicherebbe ai mercati che la Fed tollera un'inflazione stabilmente più alta (es. al 3% o 3,5%). Quando gli operatori economici (imprese, sindacati, investitori) si convincono di questa "resa", iniziano a incorporare un'inflazione maggiore nei contratti a lungo termine, nei salari e nei prezzi dei listini, innescando una spirale prezzi-salari autoverificantesi ed estremamente difficile da spezzare.

Investire con tassi elevati: strategie e settori da monitorare

Dunque, se le riunioni di giugno dovessero confermare un orientamento restrittivo, non necessariamente fatto di rialzi dei tassi, sia da parte della Federal Reserve sia della Banca Centrale Europea, il mercato si troverebbe probabilmente davanti a una conferma macroeconomica degli ultimi anni, vale a dire il ritorno a un regime di costo del capitale strutturalmente più elevato rispetto al decennio successivo alla crisi finanziaria globale.

Un possibile errore di valutazione in cui potrebbero incorrere gli investitori, da qui in avanti, sarebbe quello di interpretare l'assenza di tagli dei tassi come una semplice decisione temporanea. In realtà un possibile messaggio più profondo potrebbe essere che le banche centrali non sono più tanto preoccupate per una recessione fatta da insufficienza di domanda, ma per un mondo contesto di inflazione più persistente, tensioni geopolitiche, deglobalizzazione produttiva e fabbisogni fiscali crescenti in modo importante.

Secondo le elaborazioni pubblicate dalla Federal Reserve Bank di New York sul tasso neutrale R-Star e le analisi di lungo periodo di BlackRock Investment Institute, il livello di equilibrio dei tassi reali risulterebbe oggi significativamente più elevato rispetto al periodo 2010-2020, suggerendo che il denaro a costo zero potrebbe essere stato un fenomeno eccezionale piuttosto che la norma storica.

In questo scenario negli investimenti l’attenzione potrebbe spostarsi sulla capacità di generare profitti reali e flussi di cassa tangibili a scapito della semplice espansione dei multipli finanziari.

Azioni growth contro value

Come noto, nel corso degli ultimi quindici anni una parte rilevante dei rendimenti azionari è stata sostenuta dall'espansione delle valutazioni.

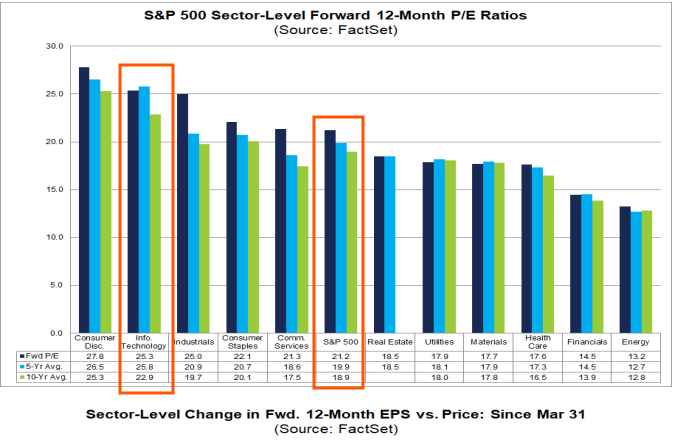

Il grafico mostra il rapporto Prezzo/Utili (Forward P/E) del settore tech azionario statunitense confrontato con la media storica dell'indice S&P 500. Nonostante la correzione dei mercati, le valutazioni delle aziende tecnologiche scambiano a premio rispetto alle medie a 5 e 10 anni.

I risultati passati non sono indicativi di quelli futuri

Secondo i dati di Goldman Sachs Global Investment Research e FactSet Earnings Insight, il settore tecnologico statunitense continua a trattare a multipli superiori alla media storica dello S&P 500, nonostante il recente ridimensionamento delle valutazioni.

Quando il tasso privo di rischio rimane elevato, ogni dollaro di utile futuro vale meno in termini attuali. Questo fenomeno colpisce soprattutto le società growth caratterizzate da flussi di cassa concentrati nel lungo periodo.

Non significa necessariamente che il settore tecnologico sia destinato a sottoperformare, ma che il mercato potrebbe diventare molto più selettivo, premiando le aziende capaci di convertire rapidamente innovazione e investimenti in utili e free cash flow. La distinzione tra crescita redditizia e crescita finanziata dal capitale esterno potrebbe tornare ad essere uno dei principali fattori discriminanti per gli investitori.

Dividendi e free cash flow

Le evidenze dei flussi monitorati da EPFR Global e Morningstar mostrano già da diversi trimestri un progressivo interesse verso comparti tradizionalmente associati all'economia reale.

L'andamento storico dei flussi di capitale evidenzia una rotazione strutturale degli investitori verso i settori dell'economia reale (energia, materiali, infrastrutture) a scapito del comparto growth. I dati di raccolta mostrano una crescita progressiva dei volumi da diversi trimestri.

Energia, materiali, infrastrutture, utilities e sanità tendono infatti a beneficiare di tre caratteristiche particolarmente ricercate in un contesto di tassi elevati: generazione di cassa, pricing power e valutazioni, tutto sommato, relativamente contenute.

Il grafico mostra la forza relativa e la sovraperformance dell'indice S&P Dow Jones focalizzato su dividendi e free cash flow rispetto ai benchmark growth e speculativi. Nel corso del 2026, la strategia orientata alla generazione di cassa e al rendimento azionario ha battuto i segmenti di mercato a più alta crescita.

I risultati passati non sono indicativi di quelli futuri

Anche gli indici focalizzati sui dividendi e sul free cash flow stanno mostrando una forza relativa crescente rispetto ai segmenti più speculativi del mercato. Secondo S&P Dow Jones Indices, l'S&P 500 Dividend and Free Cash Flow Yield Index ha continuato a sovraperformare numerosi benchmark growth nel corso del 2026, segnalando come una parte significativa del capitale istituzionale stia privilegiando la qualità dei bilanci rispetto alle semplici aspettative di crescita.

Non si tratta necessariamente di una fuga dalla tecnologia, ma di un riequilibrio verso aziende che possono autofinanziare la propria espansione anche in presenza di un costo del capitale più elevato.

Obbligazioni e Treasury

Un altro elemento che distingue significativamente il contesto attuale dagli anni precedenti riguarda il mercato obbligazionario. Infatti, per oltre un decennio gli investitori sono stati quasi costretti a ricercare rendimento nel comparto azionario a causa di tassi prossimi allo zero. Oggi la situazione appare diversa.

I Treasury statunitensi a breve scadenza continuano a offrire rendimenti reali positivi, mentre una parte crescente degli investitori istituzionali sta tornando a considerare il reddito fisso come una valida alternativa strategica alle azioni visto che anche a10 anni è possibile ottenere un interessante rendimento reale

Il grafico mostra l'andamento storico dei tassi reali statunitensi (calcolati tramite i Treasury a 10 anni protetti dall'inflazione - TIPS). La persistenza in territorio positivo evidenzia una politica monetaria restrittiva della Federal Reserve, con implicazioni dirette sul costo del debito globale e sulle valutazioni azionarie.

I risultati passati non sono indicativi di quelli futuri

La parte breve della curva continua a rappresentare una delle aree più interessanti in termini di rapporto rischio-rendimento

Il grafico illustra i rendimenti dei titoli di Stato a breve termine, diventati centrali nelle strategie di asset allocation per mitigare la volatilità dei mercati.

I risultati passati non sono indicativi di quelli futuri

Questo fattore introduce una concorrenza diretta per il mercato azionario visto che quando gli investitori possono ottenere rendimenti interessanti con strumenti relativamente sicuri, la tolleranza verso valutazioni azionarie eccessivamente aggressive potrebbe tendere a diminuire.

Conclusioni: il vero messaggio delle riunioni Fed e BCE

Importante per gli investitori non sarà tanto la singola decisione presa a giugno da BCE e Fed ma soprattutto la durata del nuovo regime monetario. Se Christine Lagarde e Kevin Warsh dovessero confermare che la lotta all'inflazione rimane la priorità assoluta, una possibile interpretazione che potrà fare il mercato sarebbe quella che il capitale potrebbe continuare ad avere un costo significativo anche nei prossimi trimestri.

In questo contesto, le decisioni di investimento potrebbero richiedere un approccio diverso rispetto al passato recente con una minore dipendenza dall'espansione dei multipli, maggiore attenzione alla qualità degli utili, ai flussi di cassa, alla sostenibilità del debito e alla capacità delle aziende di creare valore economico reale. Per gli investitori, dunque, giugno potrebbe non rappresentare semplicemente l’ennesimo mese di una nuova decisione sui tassi ma il momento in cui i mercati saranno potrebbero essere indotti ad accettare definitivamente che l'epoca del denaro gratis sia stato consegnato ormai alla storia.

FAQ

Fed e BCE alzeranno ancora i tassi a giugno 2026?

Non necessariamente. Il punto centrale per i mercati non è tanto un ulteriore rialzo, quanto la conferma che i tassi potrebbero rimanere elevati più a lungo del previsto. Il vero messaggio atteso dagli investitori riguarda la permanenza del nuovo regime monetario.

Perché i mercati temono tassi alti più a lungo?

Perché un costo del capitale elevato riduce il valore attuale degli utili futuri, penalizzando soprattutto le aziende growth e i titoli con valutazioni molto elevate. In un contesto simile, gli investitori tendono a diventare più selettivi.

Quali settori potrebbero beneficiare di una Fed e una BCE restrittive?

Storicamente tendono a favorire energia, materiali, infrastrutture, utilities e sanità, comparti caratterizzati da generazione di cassa, pricing power e valutazioni relativamente contenute.

I titoli tecnologici sono destinati a soffrire?

Non necessariamente. Tuttavia, il mercato potrebbe premiare maggiormente le aziende tecnologiche capaci di trasformare rapidamente investimenti e innovazione in utili e free cash flow, penalizzando invece i modelli che dipendono da finanziamenti esterni.

Perché il free cash flow torna così importante?

Con tassi elevati, gli investitori attribuiscono maggiore valore alle aziende che generano cassa oggi piuttosto che a quelle che promettono crescita lontana nel tempo. La qualità degli utili torna quindi al centro delle valutazioni.

Le obbligazioni tornano competitive rispetto alle azioni?

Sì. I Treasury americani e altri strumenti obbligazionari offrono nuovamente rendimenti reali positivi, creando una valida alternativa alle azioni e aumentando la concorrenza per l'allocazione del capitale.

Cosa significa la fine del denaro gratis per gli investitori?

Significa che le valutazioni basate esclusivamente sull'espansione dei multipli potrebbero contare meno rispetto al passato. Diventano più importanti la redditività, la sostenibilità del debito, la capacità di generare flussi di cassa e la qualità del business.

Qual è il vero messaggio delle riunioni BCE e Fed di giugno?

Che il tema chiave potrebbe non essere il livello dei tassi, ma la loro durata. Se le banche centrali confermassero la priorità della lotta all'inflazione, gli investitori potrebbero essere costretti ad accettare definitivamente che l'era del denaro a costo zero appartiene al passato.

Link articoli correlati

Politica monetaria FED

Mercato del lavoro USA debole e petrolio in rialzo: la nuova trappola per la Fed

Fed in modalità dovish: i mercati globali si preparano al cambiamento

Come investire con la FED che taglia i tassi. Guida alle opportunità e ai rischi

La FED è pronta a tagliare i tassi: come stanno reagendo i metalli preziosi?