Mercato del lavoro USA debole e petrolio in rialzo: la nuova trappola per la Fed

Il mercato del lavoro USA mostra segni di debolezza mentre i prezzi del petrolio continuano a salire, alimentando il rischio di nuova inflazione. Questo scenario mette la Fed in una trappola tra sostenere la crescita e contenere i prezzi, con possibili effetti sui consumi e sui mercati finanziari.

Il mercato del lavoro USA mostra segni di debolezza mentre i prezzi del petrolio continuano a salire, alimentando il rischio di nuova inflazione. Questo scenario mette la Fed in una trappola tra sostenere la crescita e contenere i prezzi, con possibili effetti sui consumi e sui mercati finanziari. Analizziamo l’impatto sulla spesa delle famiglie, sulla ricchezza finanziaria e sulla dominanza del settore tecnologico. Scopri come queste dinamiche influenzano il ciclo economico e le prospettive per PIL, inflazione e mercati azionari USA. Un’analisi completa per capire i rischi macro più urgenti del 2026.

Non-Farm Payrolls negativi: il primo vero shock macro del 2026

Il report sul mercato del lavoro statunitense pubblicato a marzo 2026 ha rappresentato uno dei dati macroeconomici più rilevanti degli ultimi mesi, mettendo improvvisamente in discussione l’opinione dominante nei mercati finanziari secondo cui l’economia americana sarebbe riuscita a conseguire un soft landing, vale a dire un rallentamento controllato senza entrare in recessione.

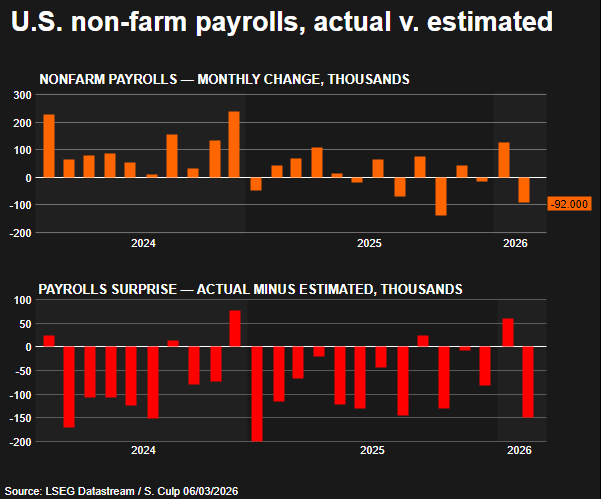

Secondo i dati sui Non-Farm Payrolls, nel mese di febbraio l’economia degli Stati Uniti ha registrato una perdita di 92.000 posti di lavoro, un risultato nettamente peggiore rispetto alle aspettative degli analisti, che prevedevano invece una crescita dell’occupazione compresa tra circa 50.000 e 60.000 nuovi occupati

Non-Farm Payrolls USA: crescono le sorprese negative nei dati sull’occupazione, segnale di indebolimento del mercato del lavoro.

I risultati passati non sono indicativi di quelli futuri

Il dato rappresenta una brusca inversione rispetto al mese precedente, quando erano stati creati 126.000 posti di lavoro, già rivisti al ribasso rispetto alle stime iniziali

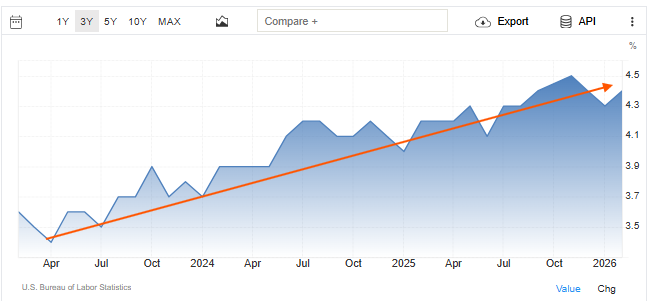

Disoccupazione USA in aumento dal 2023 al 2026: il trend rialzista segnala un progressivo indebolimento del mercato del lavoro americano.

I risultati passati non sono indicativi di quelli futuri

Parallelamente, il tasso di disoccupazione è salito al 4,4%, in aumento rispetto al 4,3% registrato nel mese di gennaio e comunque in costante trend rialzista ormai da tre anni. Sebbene il livello resti storicamente relativamente basso, il cambio di direzione è significativo perché il mercato del lavoro è stato uno dei pilastri principali della resilienza dell’economia statunitense negli ultimi anni.

La sorpresa negativa del report ha avuto un impatto immediato sui mercati finanziari con gli investitori che hanno rapidamente rivisto le aspettative sulla traiettoria dell’economia americana e sulle possibili mosse della Federal Reserve nei prossimi mesi. La volatilità è aumentata sia nel mercato azionario sia nel mercato obbligazionario, segnalando che gli operatori stanno iniziando a considerare uno scenario macroeconomico più complesso rispetto a quello immaginato soltanto fino a poche settimane fa.

Il rallentamento dell’occupazione è più diffuso di quanto sembri

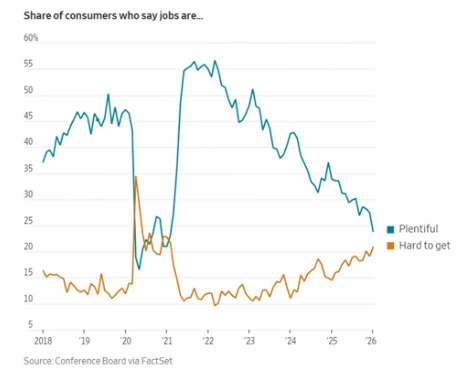

L’analisi della composizione settoriale dei dati sull’occupazione mostra che la debolezza non è limitata a un singolo comparto, ma appare piuttosto diffusa in diversi segmenti dell’economia con un sentiment tra i lavoratori certamente non elevatissimo come si vede dal grafico sotto

Negli USA diminuisce la quota di consumatori che considera i posti di lavoro “abbondanti”, segnale di raffreddamento del mercato del lavoro e minore fiducia occupazionale.

I risultati passati non sono indicativi di quelli futuri

Infatti, secondo il BLS nel mese di febbraio:

- il settore sanitario ha perso circa 28.000 posti di lavoro

- il settore dell’informazione ha registrato una riduzione di circa 11.000 occupati

- il comparto trasporti e logistica ha perso circa 11.000 posti di lavoro

- il governo federale ha ridotto l’occupazione di circa 10.000 unità

Solo alcuni segmenti legati ai servizi sociali hanno registrato una crescita limitata dell’occupazione.

Un altro elemento particolarmente importante riguarda le revisioni negative dei dati dei mesi precedenti, che hanno ridotto ulteriormente il numero di posti di lavoro creati nel trimestre precedente. Questo suggerisce che il rallentamento del mercato del lavoro potrebbe essere già in corso da diversi mesi, anche se i dati pubblicati inizialmente non lo avevano ancora evidenziato con chiarezza.

In altre parole, il report di febbraio potrebbe non rappresentare un episodio isolato, ma piuttosto il primo segnale visibile di un indebolimento progressivo della dinamica occupazionale.

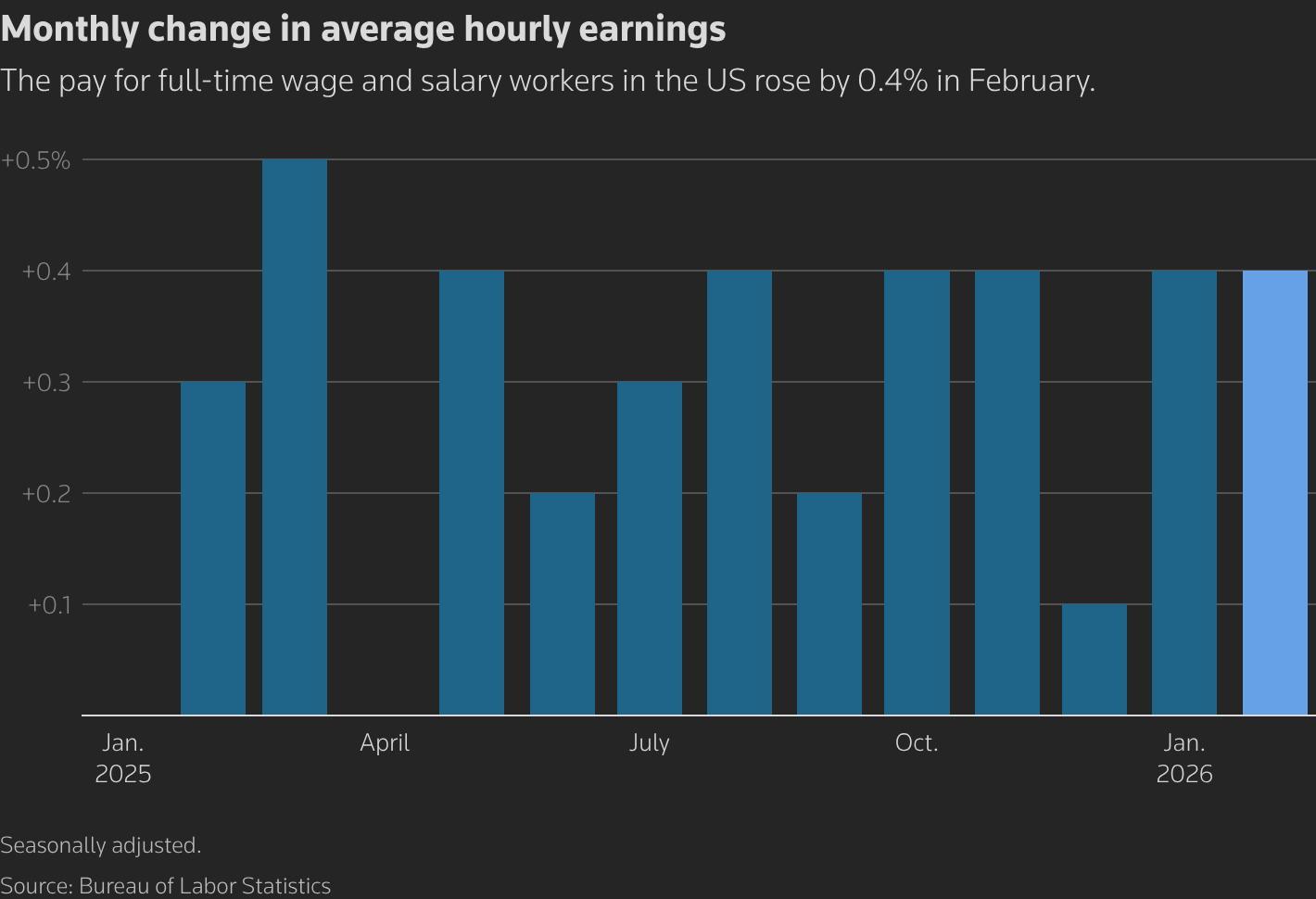

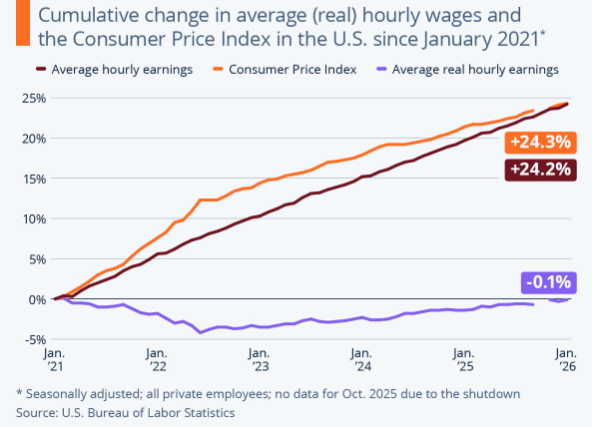

Allo stesso tempo, il report mostra che le retribuzioni medie orarie sono cresciute del 3,8% su base annua, un dato leggermente superiore alle aspettative del mercato

Il costo orario medio del lavoro negli Stati Uniti resta su livelli elevati, segnalando pressioni salariali persistenti e rischi per l’inflazione.

I risultati passati non sono indicativi di quelli futuri

Questo elemento è particolarmente importante perché indica che alcune pressioni inflazionistiche interne restano ancora presenti nell’economia americana.

Per la Federal Reserve, questa combinazione di fattori rappresenta una situazione estremamente complessa: il mercato del lavoro rallenta, ma la crescita dei salari non è ancora completamente rientrata

Il costo orario medio del lavoro negli Stati Uniti resta su livelli elevati, segnalando pressioni salariali persistenti e rischi per l’inflazione.

I risultati passati non sono indicativi di quelli futuri

Perché il mercato del lavoro è il vero motore dell’economia americana

Il motivo per cui gli operatori riservano tanta attenzione al report sull’occupazione è semplice: negli Stati Uniti il mercato del lavoro rappresenta uno dei principali motori della crescita economica

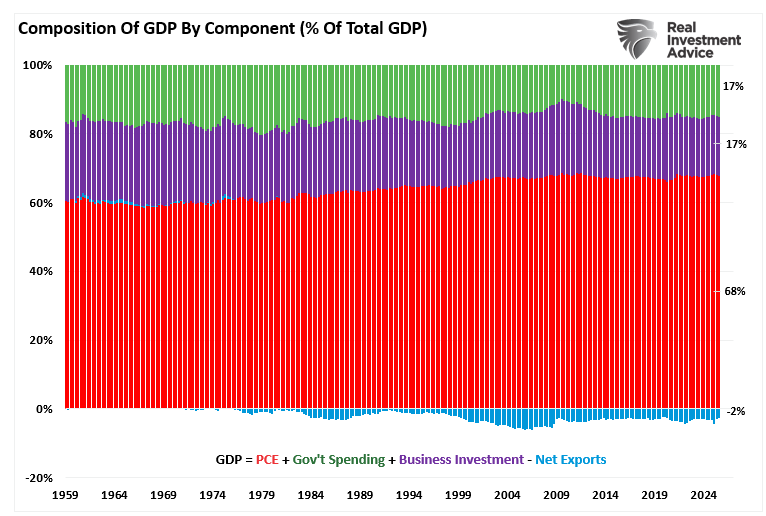

Negli Stati Uniti i consumi delle famiglie rappresentano la quota dominante del PIL, evidenziando la forte dipendenza della crescita economica dalla spesa dei consumatori.

I risultati passati non sono indicativi di quelli futuri

Occorre considerare che, i consumi delle famiglie rappresentano circa il 70% del prodotto interno lordo americano, rendendo la domanda interna il fattore più importante per la stabilità del ciclo economico

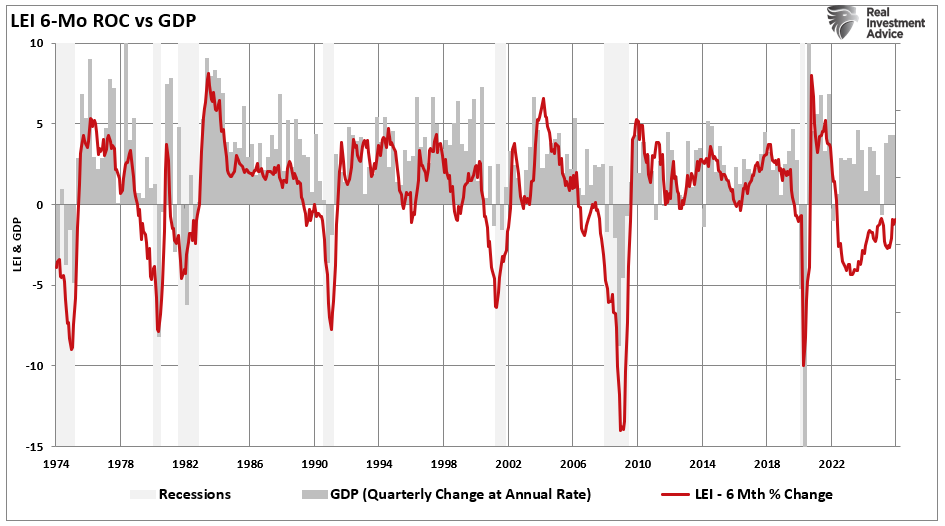

L’indicatore LEI segnala un indebolimento del ciclo economico USA, anticipando possibili rischi di rallentamento della crescita nei prossimi trimestri.

I risultati passati non sono indicativi di quelli futuri

Succede che quando il mercato del lavoro è forte, i redditi delle famiglie aumentano e la spesa per consumi tende a crescere di conseguenza. Al contrario, quando l’occupazione rallenta, le famiglie diventano più caute nei consumi e tendono ad aumentare il risparmio c.d. precauzionale.

Questo meccanismo di trasmissione tra occupazione e consumi è un elemento fondamentale per comprendere la possibile evoluzione dell’economia americana nei prossimi trimestri.

Se il rallentamento dell’occupazione dovesse proseguire, la crescita dei redditi potrebbe indebolirsi progressivamente, con un impatto diretto sulla domanda interna.

Tuttavia, negli ultimi anni la dinamica dei consumi americani è stata influenzata anche da un altro fattore fondamentale rappresentato dallo stesso andamento dei mercati finanziari.

L’altro pilastro dei consumi USA: il boom della ricchezza finanziaria

Negli ultimi anni, la crescita dei consumi negli Stati Uniti è stata sostenuta non solo dall’aumento dei redditi da lavoro, ma anche dal forte incremento della ricchezza finanziaria delle famiglie.

Il rally dei mercati azionari ha infatti aumentato significativamente il valore dei portafogli finanziari delle famiglie americane, contribuendo a sostenere l’ottimismo e la spesa per consumi attraverso il cosiddetto effetto ricchezza

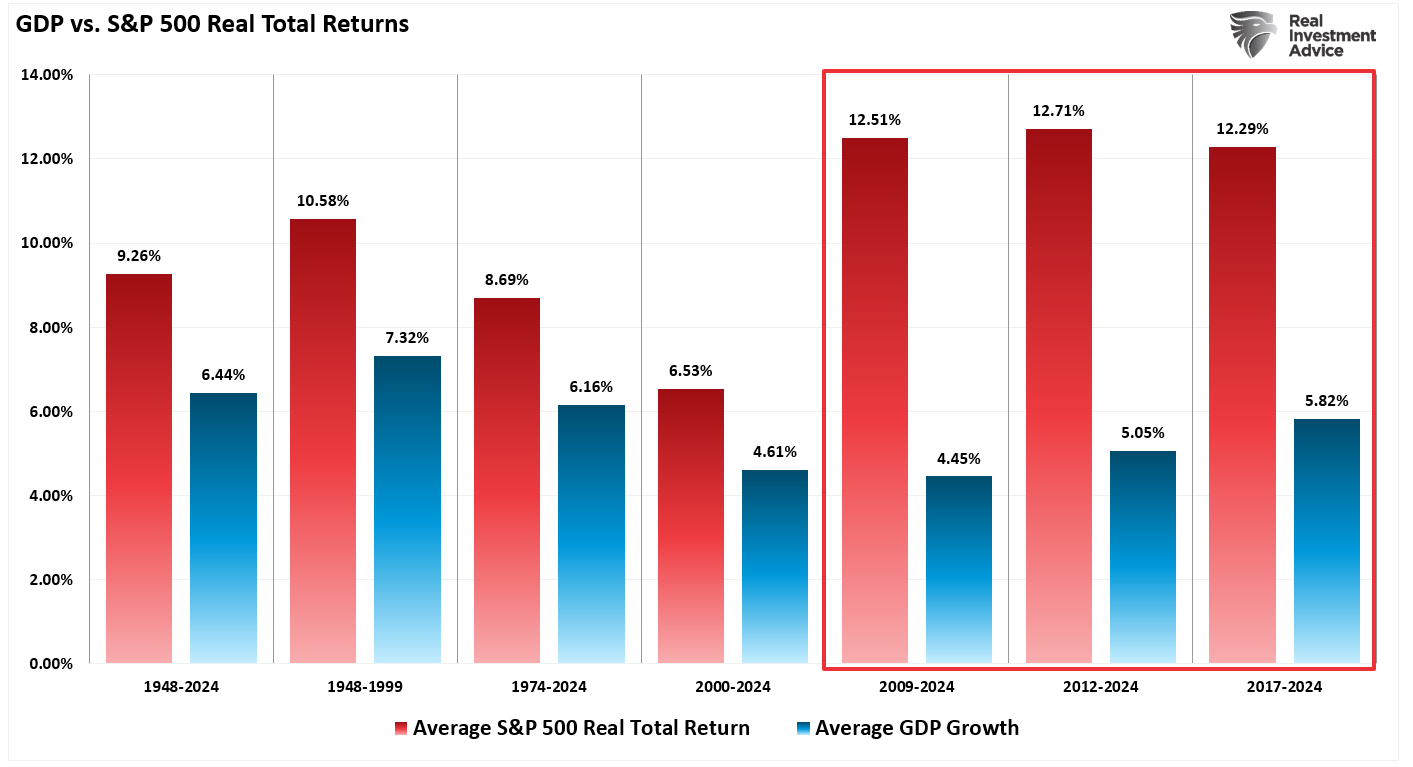

Il total return dell’S&P 500 cresce molto più rapidamente del PIL americano, evidenziando la crescente divergenza tra mercati finanziari ed economia reale negli Stati Uniti.

I risultati passati non sono indicativi di quelli futuri

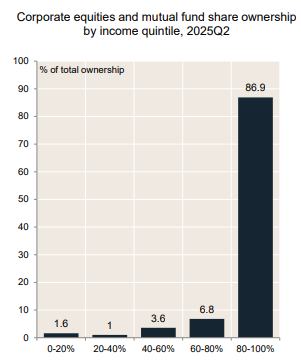

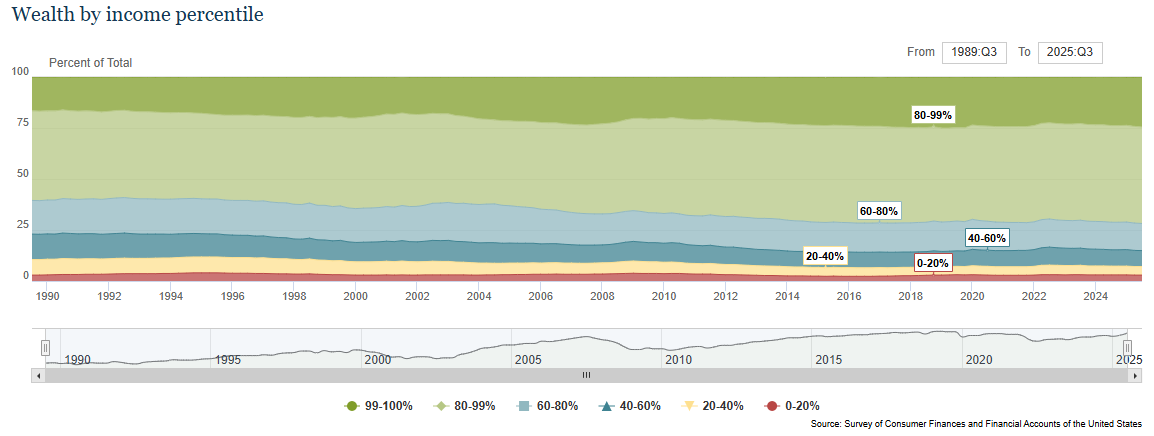

Quando il valore degli asset finanziari cresce, le famiglie tendono a sentirsi più ricche e a spendere di più. Questo meccanismo è particolarmente rilevante negli Stati Uniti, dove una quota significativa della ricchezza delle famiglie è investita nei mercati azionari con una forte concentrazione però tra la classe più benestante come vedremo

Fonte: NBC Economics and Strategy

La ricchezza finanziaria negli Stati Uniti è fortemente concentrata tra i redditi più elevati.

I risultati passati non sono indicativi di quelli futuri

Negli ultimi anni, questo effetto ha rappresentato uno dei principali fattori di sostegno della domanda interna americana.

Studi economici mostrano che quasi un terzo della crescita dei consumi dopo la pandemia è stato sostenuto da questo aumento della ricchezza finanziaria

La crescita dei consumi reali negli Stati Uniti è stata sostenuta in misura significativa dall’aumento della ricchezza finanziaria delle famiglie.

I risultati passati non sono indicativi di quelli futuri

Tuttavia, il nuovo contesto macroeconomico potrebbe mettere sotto pressione proprio questo formidabile meccanismo.

Il rallentamento del mercato del lavoro, l’incertezza sulla politica monetaria e il rischio di nuove pressioni inflazionistiche stanno infatti aumentando la volatilità dei mercati finanziari.

Se questa volatilità dovesse trasformarsi in una correzione più significativa dei mercati azionari, il conseguente calo della ricchezza finanziaria potrebbe ridurre la propensione alla spesa delle famiglie.

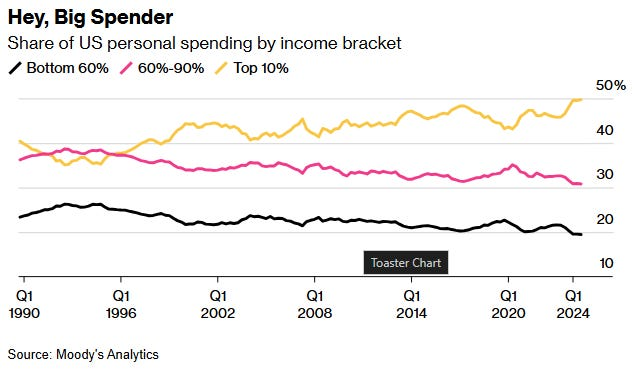

Distribuzione dei consumi negli Stati Uniti mostrando come i redditi più alti siano responsabili della quota maggiore della spesa totale dei consumatori

I risultati passati non sono indicativi di quelli futuri

Questo rischio è particolarmente rilevante perché negli Stati Uniti una quota significativa dei consumi discrezionali è concentrata nelle fasce di reddito più elevate, che sono anche quelle più esposte ai mercati finanziari.

In altre parole, una correzione dei mercati azionari potrebbe trasmettersi rapidamente all’economia reale proprio attraverso il canale dei consumi.

Ed è proprio questa combinazione di fattori, rallentamento del mercato del lavoro, rischio di inflazione energetica e possibile compressione delle valutazioni finanziarie, che sta riaprendo il dibattito su uno scenario macroeconomico che fino a pochi mesi fa sembrava improbabile, cioè il ritorno del rischio di stagflazione.

Un altro problema con i dati principali è che, sebbene la performance del mercato azionario abbia superato le aspettative storiche, il suo impatto sull'economia complessiva è diventato più attenuato . Sebbene i valori azionari siano aumentati, creando un "effetto ricchezza" che sostiene i consumi, tale effetto rimane principalmente limitato al 10% più ricco della popolazione, che detiene l'87% del mercato azionario

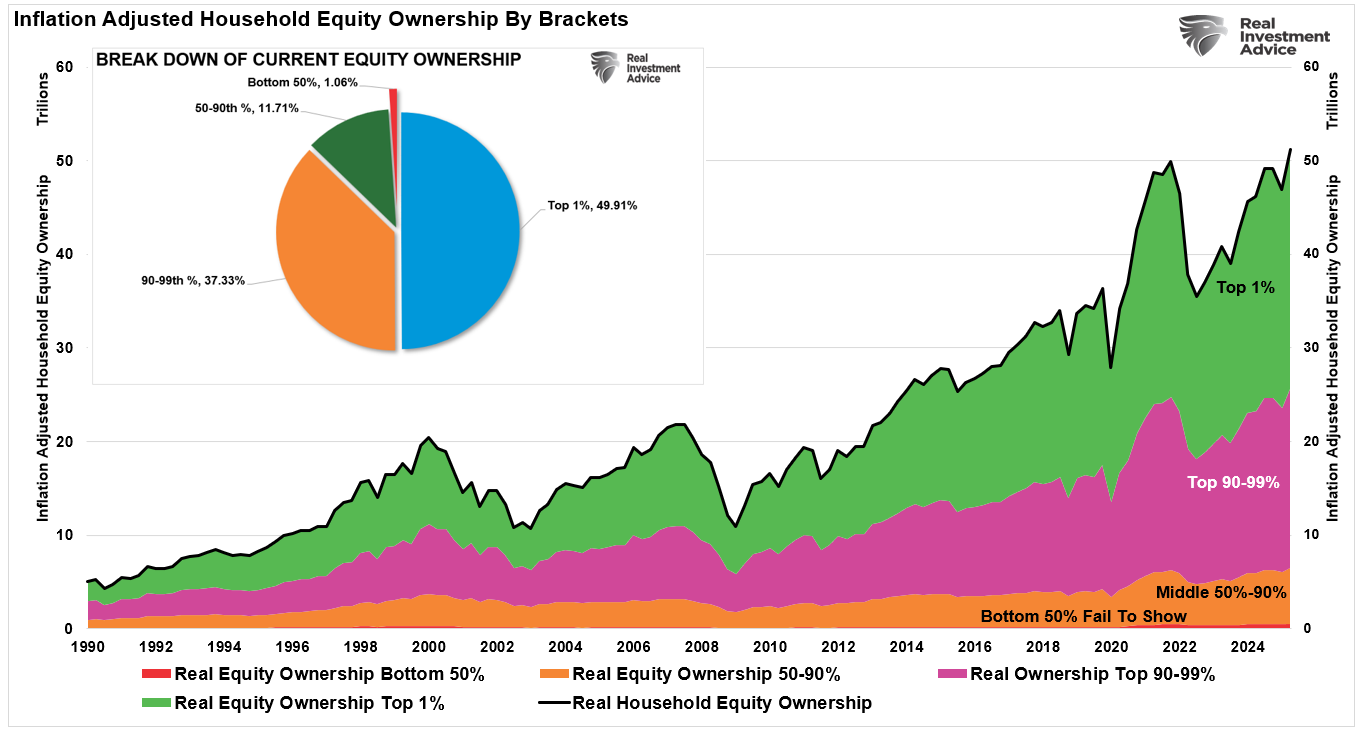

Evoluzione storica della distribuzione della ricchezza finanziaria negli Stati Uniti evidenziando l’aumento delle disuguaglianze tra le diverse fasce di reddito

I risultati passati non sono indicativi di quelli futuri

Come notato in precedenza, il 40% dei percettori di reddito più elevati rappresenta attualmente circa l'80% dei consumi totali.

Questa divergenza contribuisce a spiegare il divario tra la debole fiducia dei consumatori e i solidi dati economici.

Prezzi energetici e tensioni geopolitiche riaccendono il rischio inflazione

Se il report sul mercato del lavoro ha rappresentato il primo segnale di rallentamento del ciclo economico americano, il secondo elemento che sta modificando profondamente il quadro macroeconomico globale è il ritorno delle tensioni sui prezzi dell’energia

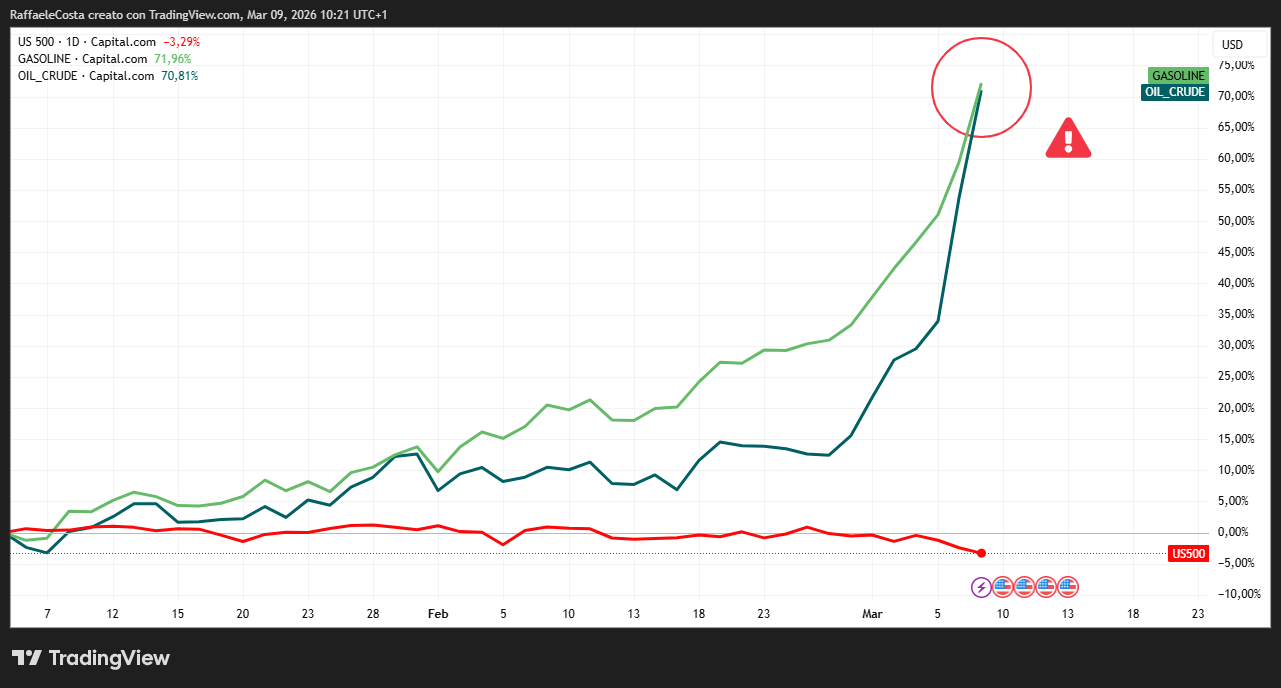

Andamento YTD dell’indice US500 con focus sui forti rialzi dei prezzi di petrolio e benzina

I risultati passati non sono indicativi di quelli futuri

Negli ultimi mesi i mercati energetici hanno registrato una nuova fase di volatilità, esacerbata in questi giorni, alimentata dalle tensioni geopolitiche e dalle preoccupazioni sulle forniture globali.

Storicamente, gli shock energetici hanno spesso rappresentato uno dei principali fattori di destabilizzazione del ciclo economico. L’aumento dei prezzi del petrolio agisce infatti come una tassa implicita sull’economia, riducendo il reddito disponibile delle famiglie e aumentando i costi di produzione per le imprese.

Secondo diverse analisi di mercato, l’aumento delle tensioni geopolitiche sta già contribuendo ad alimentare in modo significativo nuovi timori inflazionistici, in particolare attraverso l’aumento dei costi energetici e dei trasporti. Questa dinamica potrebbe tradursi in una pressione al rialzo sui prezzi al consumo nei prossimi mesi, rendendo più difficile il processo di disinflazione che la Federal Reserve sta cercando di ottenere attraverso una politica monetaria restrittiva

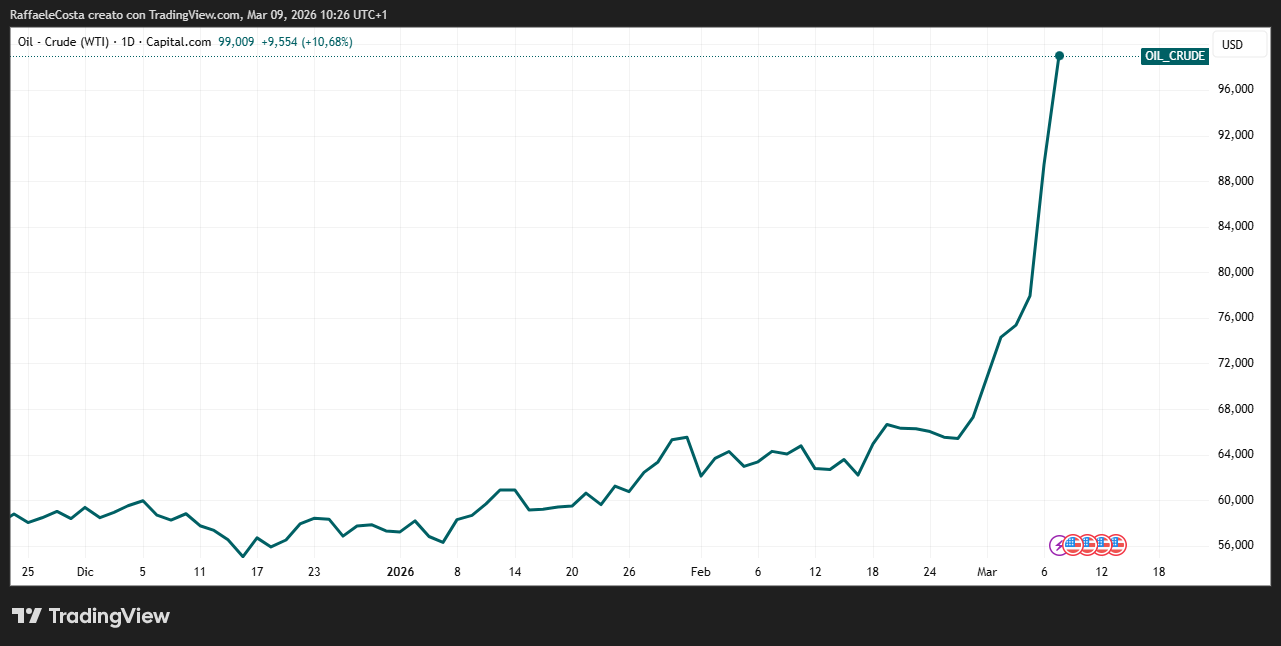

Andamento del prezzo del petrolio con forte impennata per la guerra in Iran

I risultati passati non sono indicativi di quelli futuri

Il punto cruciale è che il possibile ritorno dell’inflazione energetica arriva proprio nel momento in cui l’economia americana sta iniziando a mostrare segnali di rallentamento

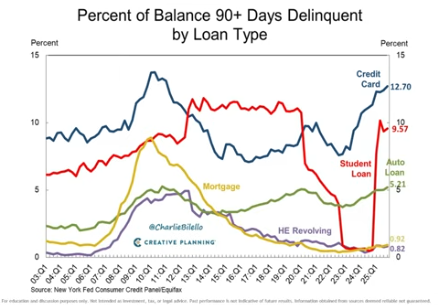

Evoluzione storica dei tassi di insolvenza nei prestiti dei consumatori negli Stati Uniti evidenziando trend di default e rischi finanziari nel tempo

I risultati passati non sono indicativi di quelli futuri

Con i consumatori che mostrano un tasso di insolvenza sui finanziamenti, di cui fanno ampio uso, ormai in costante crescita da diversi mesi. Questa combinazione rappresenta uno degli scenari più complessi per la politica monetaria.

La Fed davanti a un dilemma: sostenere la crescita o combattere l’inflazione

Il deterioramento del mercato del lavoro e il rischio di nuove pressioni inflazionistiche stanno mettendo la Federal Reserve di fronte a una delle situazioni più difficili degli ultimi anni

In condizioni normali, un indebolimento dell’occupazione rappresenterebbe un segnale chiaro per allentare la politica monetaria e sostenere la crescita economica attraverso una riduzione dei tassi di interesse.

Tuttavia, il contesto attuale è molto più complesso.

Il nuovo deterioramento del mercato del lavoro potrebbe teoricamente rafforzare le aspettative di una politica monetaria più accomodante nel corso dell’anno. Tuttavia, il rischio di nuove pressioni inflazionistiche legate ai prezzi dell’energia potrebbe costringere la banca centrale a mantenere una politica monetaria restrittiva più a lungo del previsto.

Questo è esattamente il tipo di situazione che definisce uno scenario stagflazionistico: una fase del ciclo economico in cui la banca centrale non può tagliare i tassi nonostante il rallentamento della crescita.

Secondo diversi analisti, questo contesto potrebbe rappresentare una delle principali fonti di volatilità per i mercati finanziari nei prossimi mesi

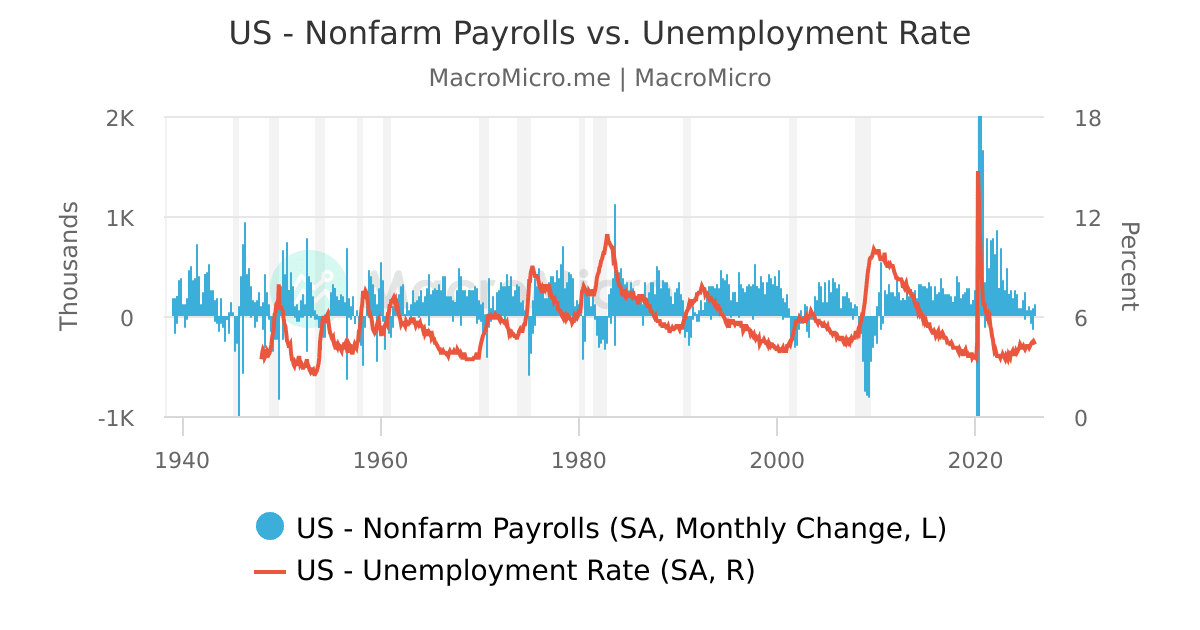

Evoluzione storica del confronto tra NFP e tasso di disoccupazione negli Stati Uniti evidenziando trend occupazionali e dinamiche del mercato del lavoro

I risultati passati non sono indicativi di quelli futuri

Gli investitori stanno infatti cercando di capire se il rallentamento del mercato del lavoro rappresenti un semplice aggiustamento ciclico oppure l’inizio di una fase più ampia di raffreddamento dell’economia americana.

La reazione dei mercati: aumento della volatilità e prime rotazioni settoriali

La pubblicazione dei dati sul lavoro e le nuove preoccupazioni inflazionistiche hanno già iniziato a produrre effetti visibili nei mercati finanziari globali.

Questo complicato contesto ha certamente contribuito a raffreddare il rally di diversi indici azionari, mentre il mercato ha iniziato a riconsiderare le valutazioni di alcuni settori particolarmente sensibili ai tassi di interesse.

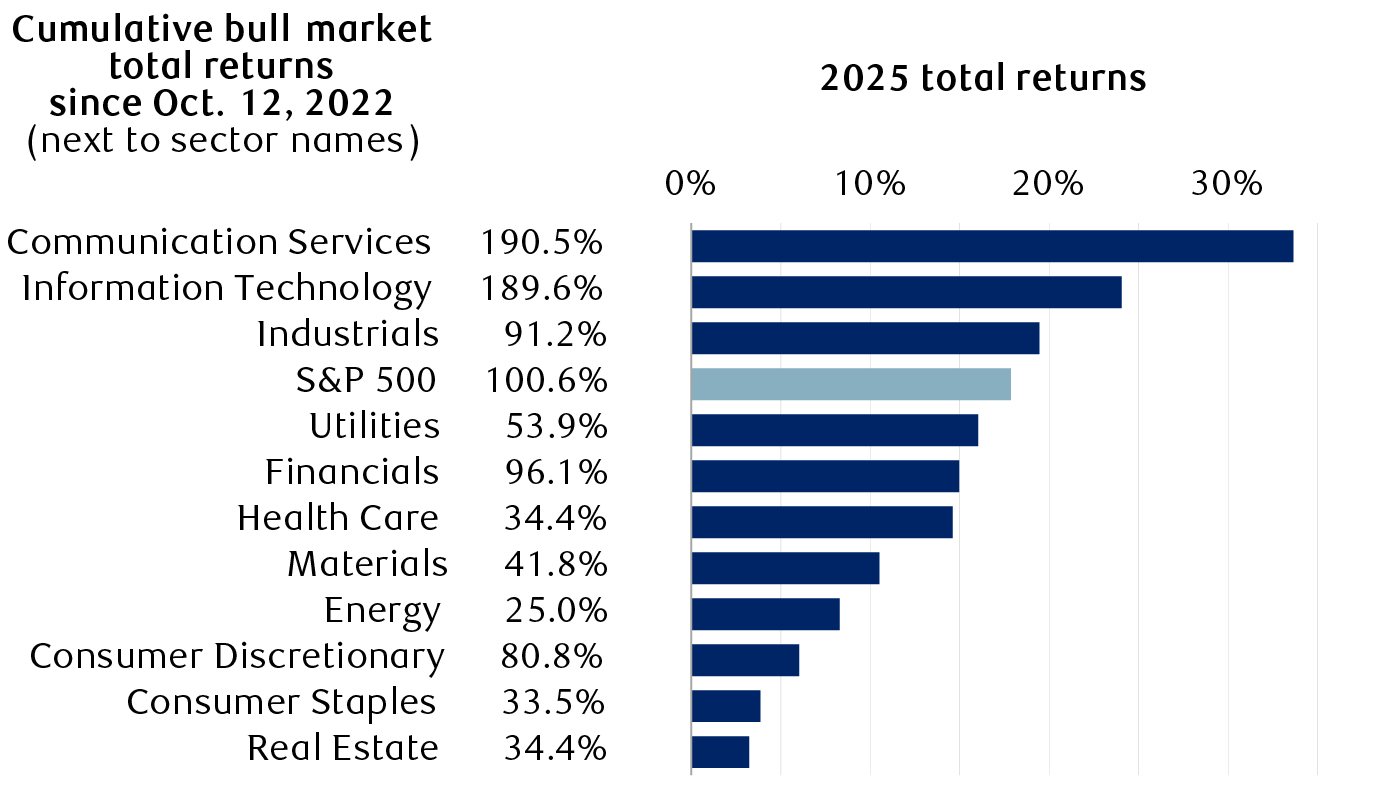

Da questa ottica, il comparto tecnologico, che negli ultimi anni ha guidato gran parte del rally dei mercati azionari globali, appare particolarmente esposto a questo cambiamento di contesto macroeconomico.

Le aziende tecnologiche tendono infatti a essere molto sensibili alle variazioni dei tassi di interesse, perché una parte significativa della loro valutazione dipende dagli utili attesi nel lungo periodo. Quando il costo del capitale aumenta o rimane elevato più a lungo del previsto, il valore attuale degli utili futuri diminuisce, portando a una compressione dei multipli di valutazione.

Questo è uno dei motivi per cui molti analisti stanno iniziando a parlare della possibilità di una fase di rotazione settoriale nei mercati azionari.

In un contesto caratterizzato da tassi elevati e inflazione energetica, i settori legati alle materie prime e all’energia potrebbero beneficiare di un contesto più favorevole rispetto ai comparti growth.

Dal mercato finanziario all’economia reale: il rischio di una trasmissione ai consumi

Il possibile cambiamento di leadership nei mercati azionari non rappresenta solo una questione di allocazione del capitale tra settori.

Come ampiamente visto, negli Stati Uniti, l’andamento dei mercati finanziari può avere effetti diretti sull’economia reale attraverso il cosiddetto effetto ricchezza.

Se il nuovo contesto macroeconomico dovesse realmente portare a una fase di correzione dei mercati finanziari, la riduzione della ricchezza finanziaria potrebbe spingere le famiglie a ridurre la spesa, soprattutto nei consumi discrezionali appannaggio proprio delle famiglie con i redditi più alti come visto.

I risultati passati non sono indicativi di quelli futuri

In altre parole, una correzione dei mercati finanziari potrebbe amplificare il rallentamento economico attraverso una riduzione della domanda interna.

Se questo processo dovesse svilupparsi nei prossimi mesi, il rallentamento del mercato del lavoro potrebbe trasformarsi in un indebolimento più ampio dell’economia americana.

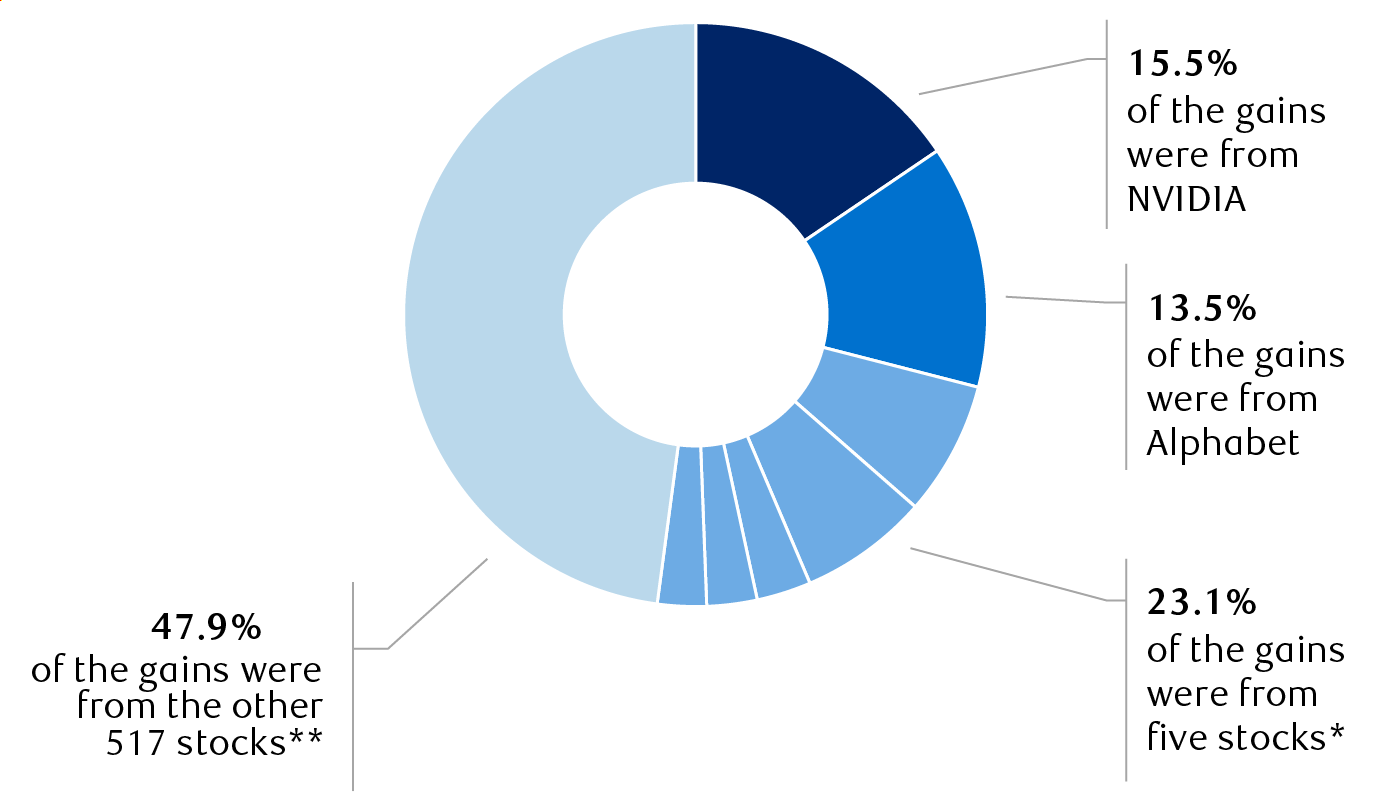

La centralità del settore tecnologico nel ciclo finanziario americano

Negli ultimi dieci anni il settore tecnologico ha rappresentato uno dei principali motori della crescita dei mercati finanziari statunitensi

Trend recente dei guadagni nel comparto tecnologico USA

I risultati passati non sono indicativi di quelli futuri

L’espansione delle grandi società tecnologiche, sostenuta da innovazione, trasformazione digitale e bassi tassi di interesse, ha contribuito in modo significativo all’aumento della capitalizzazione complessiva del mercato azionario americano

Elevato peso del settore tecnologico negli Stati Uniti

I risultati passati non sono indicativi di quelli futuri

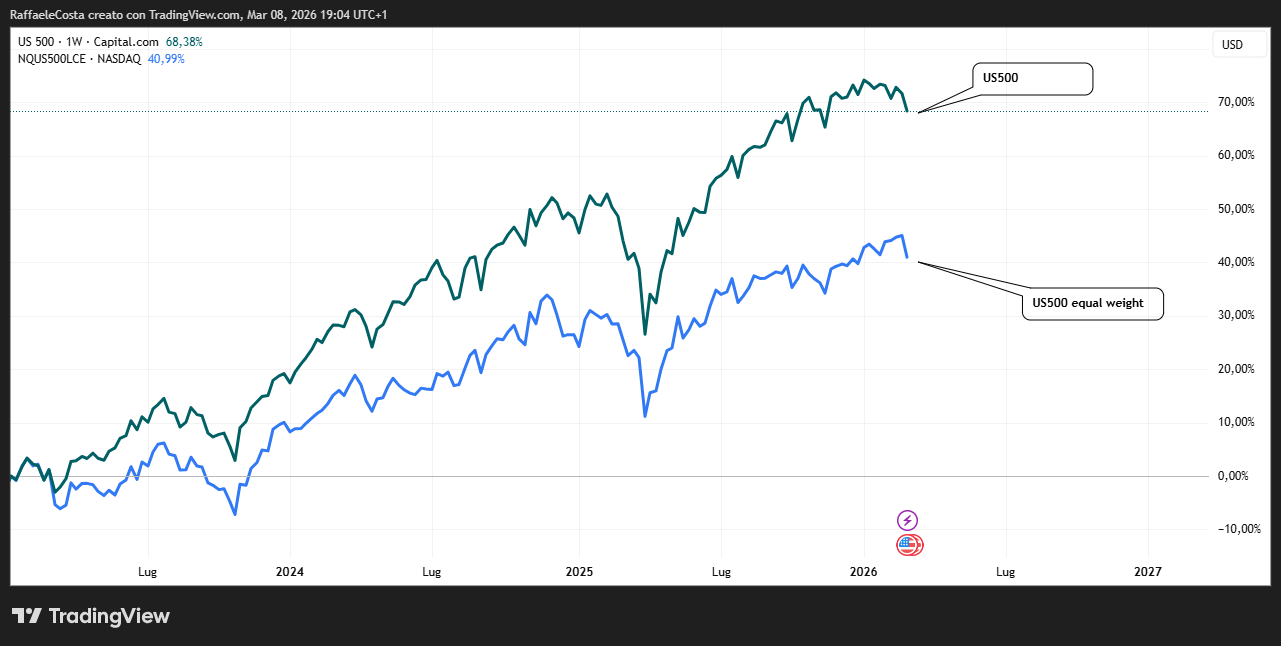

Questo fenomeno ha avuto implicazioni che vanno ben oltre il settore tecnologico stesso. L’elevata concentrazione di capitalizzazione nelle grandi aziende tech ha reso l’andamento del mercato azionario statunitense fortemente dipendente dalla performance di un numero relativamente ristretto di società

Divergenza tra l’indice US500 e l’US500 Equal Weight negli Stati Uniti evidenziando differenze di performance tra grandi aziende e ponderazione uniforme del mercato

I risultati passati non sono indicativi di quelli futuri

Di conseguenza, le variazioni nei multipli di valutazione di queste imprese possono generare effetti macroeconomici più ampi, influenzando la ricchezza finanziaria delle famiglie e, indirettamente, la dinamica dei consumi come visto.

Compressione dei multipli e cambiamento del regime monetario

Dunque, la forte espansione dei multipli di valutazione nel settore tecnologico, che come visto è stata certamente favorita dai bassi tassi di interesse, potrebbe essere messa in discussione da un possibile cambiamento del regime monetario globale, caratterizzato da tassi di interesse più elevati e da una politica monetaria più restrittiva, potrebbe iniziare a esercitare una pressione crescente su queste valutazioni. In un contesto di tassi più alti, i flussi di cassa futuri vengono scontati a un tasso maggiore, riducendo il valore attuale delle società growth e comprimendo i multipli di mercato

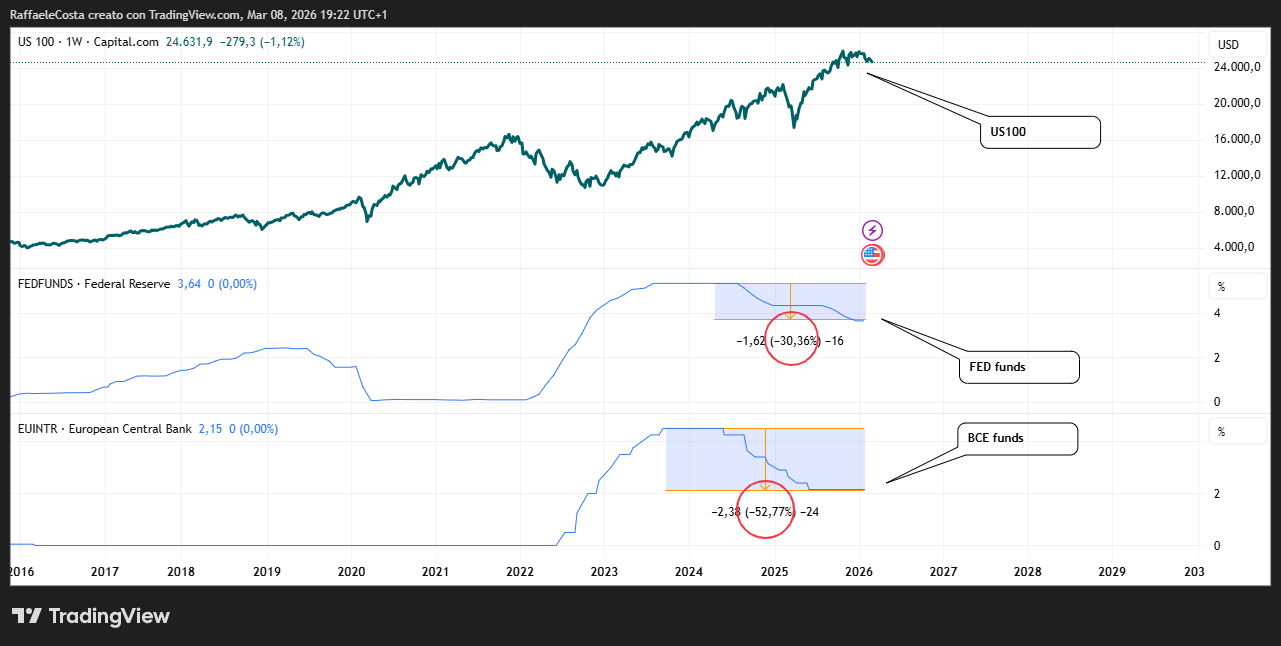

Rischio di correzione dell’indice US100 in relazione all’andamento dei tassi della Federal Reserve

I risultati passati non sono indicativi di quelli futuri

Una eventuale fase di compressione dei multipli può quindi generare una correzione significativa dei prezzi azionari, con effetti che non si può escludere si propaghino ben oltre il solo comparto tecnologico.

Rotazione settoriale e redistribuzione dei flussi di capitale

Un altro aspetto importante riguarda la possibile rotazione dei flussi di capitale tra diversi settori del mercato azionario

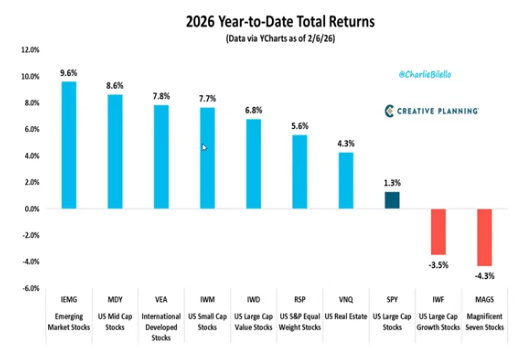

Evoluzione recente della sottoperformance dei maggiori titoli tech statunitensi rispetto agli indici di mercato evidenziando debolezza settoriale e rotazione verso altri comparti

I risultati passati non sono indicativi di quelli futuri

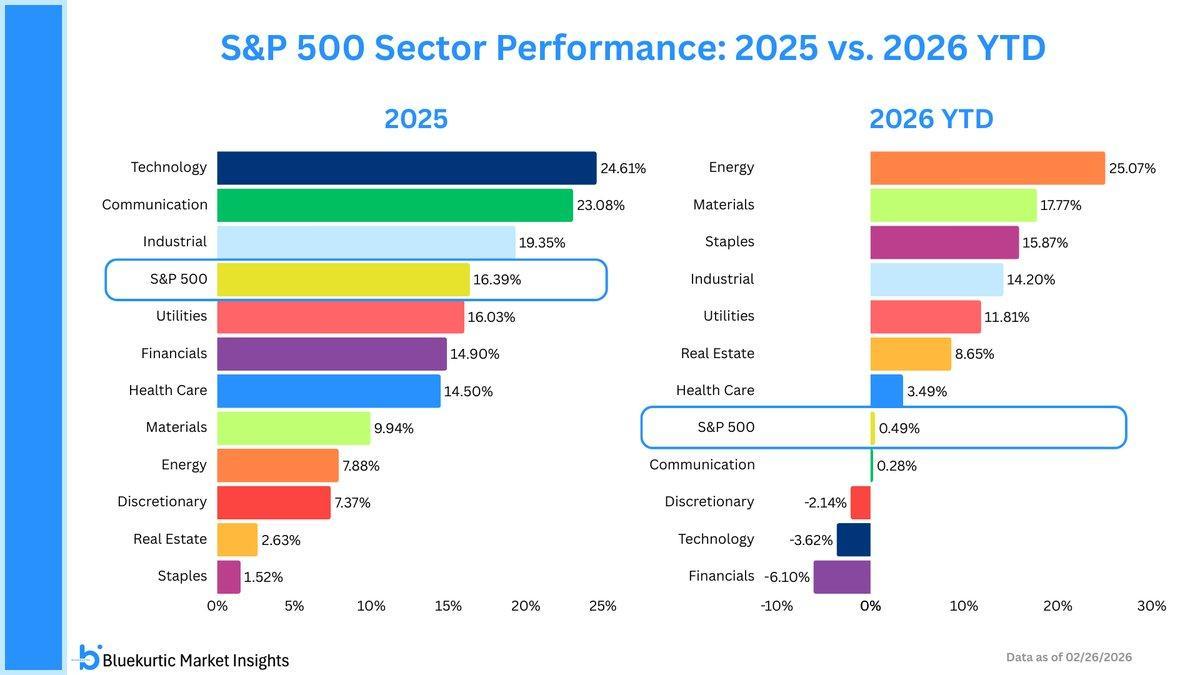

In un contesto di inflazione persistente e tassi di interesse elevati, gli investitori tendono spesso a spostare i capitali dai settori growth verso comparti più ciclici o legati alle materie prime, come energia, materiali e industrie tradizionali, fenomeno già visibile in questo inizio 2026

Recente rotazione settoriale nel mercato azionario statunitense evidenziando i flussi di investimento tra i principali comparti e le tendenze di mercato

I risultati passati non sono indicativi di quelli futuri

Questa rotazione settoriale può avere effetti rilevanti sulla struttura del mercato. Mentre alcuni settori beneficiano dell’aumento dei prezzi delle commodities o della domanda industriale, altri possono subire pressioni sulle valutazioni e sulla crescita degli utili. Tuttavia, questo processo non sempre compensa completamente la perdita di ricchezza finanziaria generata da una correzione nei settori a maggiore capitalizzazione

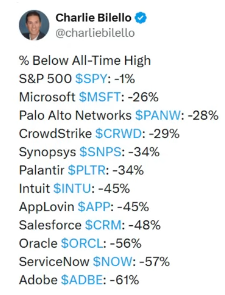

Analisi dei settori azionari statunitensi mostrando come nel recente passato solo il comparto tecnologico e growth abbia registrato cali evidenziando debolezza settoriale"

I risultati passati non sono indicativi di quelli futuri

Nel caso degli Stati Uniti, dove il peso del settore tecnologico nei principali indici azionari è particolarmente elevato, una correzione prolungata del comparto tech potrebbe avere un impatto più ampio sull’andamento complessivo dei mercati finanziari e sulla fiducia degli investitori.

Una fase di equilibrio fragile

Nel complesso, l’economia statunitense potrebbe entrare in una fase di equilibrio più fragile rispetto al passato recente con il comportamento dei mercati finanziari che assume un’importanza crescente poiché se le valutazioni azionarie dovessero subire una correzione significativa, l’effetto ricchezza potrebbe amplificare il rallentamento dei consumi e contribuire a indebolire ulteriormente la crescita economica.

Al contrario, una stabilizzazione dei mercati finanziari e una graduale normalizzazione dell’inflazione potrebbero consentire all’economia di attraversare questa fase con un rallentamento più moderato.

La traiettoria futura dipenderà quindi dall’interazione tra politica monetaria, dinamica dei salari reali, evoluzione dei prezzi energetici e comportamento dei mercati finanziari. In un contesto così complesso, la capacità delle autorità monetarie di bilanciare stabilità dei prezzi e sostegno alla crescita sarà determinante per evitare che il rallentamento ciclico si trasformi in una fase di stagnazione più prolungata.

FAQ

Perché il mercato del lavoro USA sta mostrando segnali di debolezza nel 2026?

Negli ultimi dati, la crescita dei Non-Farm Payrolls rallenta e il tasso di disoccupazione inizia a stabilizzarsi su livelli più alti. Questo potrebbe indicare una fase di raffreddamento del mercato del lavoro, che potrebbe ridurre la spesa delle famiglie e rallentare la crescita del PIL.

Come influisce il prezzo del petrolio sull’inflazione USA?

L’aumento dei prezzi del petrolio spinge verso l’alto i costi di carburante, trasporti e produzione. Questo si riflette direttamente sull’inflazione headline, costringendo la Fed a valutare misure restrittive pur in presenza di un mercato del lavoro debole.

Che cos’è la “trappola per la Fed”?

La trappola per la Fed si verifica quando la banca centrale deve bilanciare due obiettivi contrastanti: sostenere la crescita economica e controllare l’inflazione. Nel 2026, la debolezza del lavoro e l’inflazione da petrolio rendono difficile ridurre i tassi senza rischiare un aumento dei prezzi.

Come la debolezza dei consumi può trasmettersi al PIL USA?

Se i salari reali crescono lentamente e la ricchezza finanziaria diminuisce, i consumi delle famiglie si riducono. Poiché i consumi rappresentano circa 70% del PIL USA, questa dinamica può portare a un rallentamento significativo della crescita economica.

Quale ruolo ha la dominanza del settore tech nel mercato azionario USA?

Le grandi aziende tecnologiche oggi rappresentano oltre un terzo della capitalizzazione dell’S&P 500. Una correzione del settore tech può avere effetti sistemici sul mercato, riducendo la ricchezza delle famiglie e influenzando negativamente i consumi.

Quali potrebbero essere i rischi principali per l’economia USA nel 2026?

- Inflazione da petrolio e energia

- Debolezza del mercato del lavoro

- Correzione del settore tech e compressione dei multipli

- Rallentamento dei consumi reali e possibile riduzione della crescita del PIL

Questi fattori combinati aumentano la probabilità di stagflazione o rallentamento economico.