Previsioni di mercato: perché falliscono e come investire in modo alternativo

Perché prevedere i mercati è quasi impossibile e come investire meglio nell’incertezza grazie a finanza comportamentale, modelli macro e strategia contrarian.

La capacità, o possibilità, di prevedere l’andamento dei mercati finanziari rimane una sorta di mito. Un’attività in cui sono invischiate banche d’investimento, strategist e analisti che imperterriti continuano a produrre outlook, stime e target price come se fossimo in presenza di una scienza esatta. Per contro la letteratura, sia accademica che professionale, ampiamente e da tempo dimostra con rigore che prevedere il futuro dei mercati finanziari è un'attività che poggia su basi non sempre stabili, più spesso coltivata per ragioni commerciali.

Il paradosso delle previsioni: quando non sappiamo di non sapere

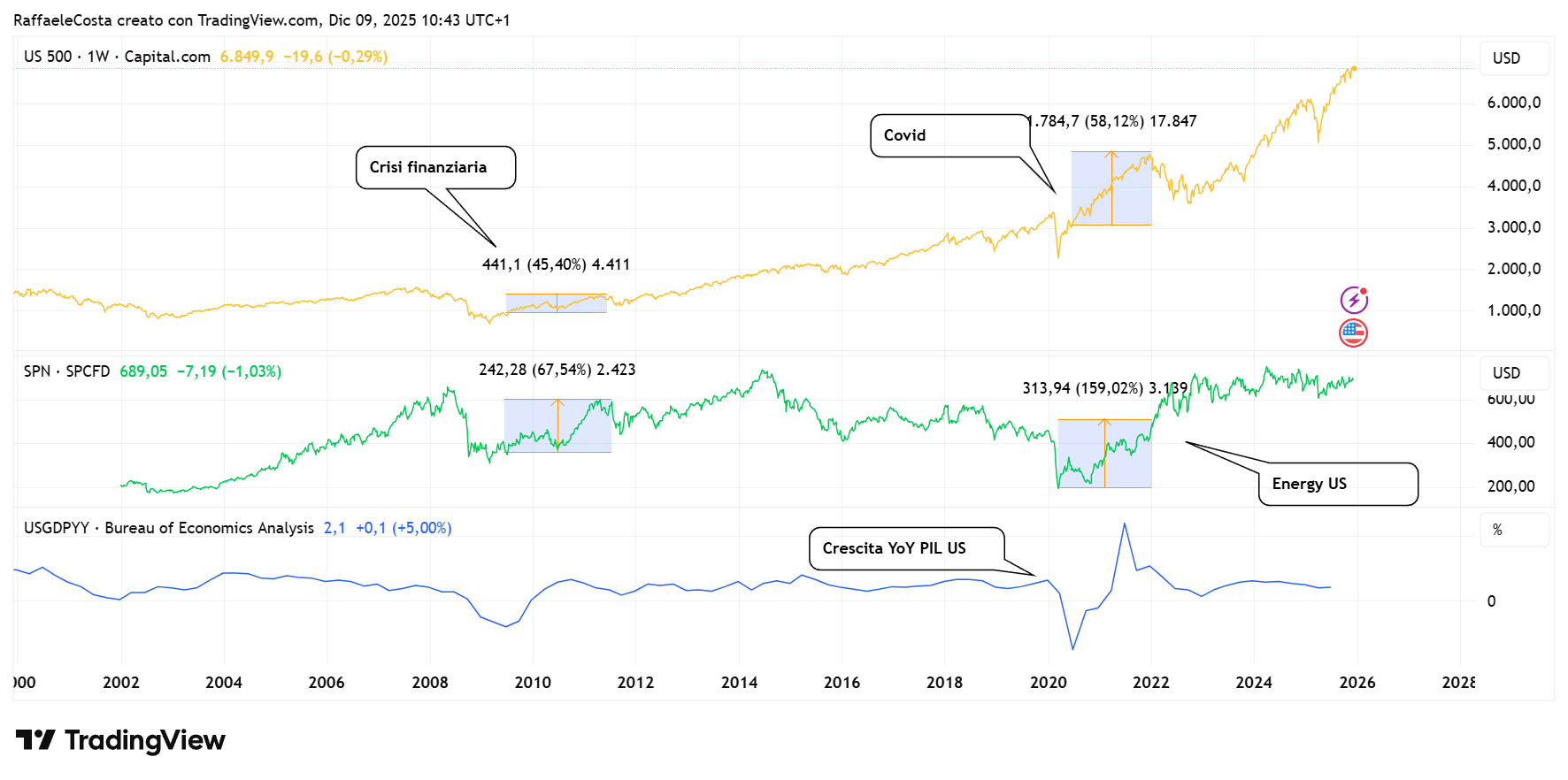

Già l’economista John Kenneth Galbraith sosteneva che esistono “due tipi di previsori: quelli che non sanno e quelli che non sanno di non sapere”. Una analisi di MarketWatch (2024) conferma la validità di questa intuizione: l’errore assoluto medio nelle previsioni delle principali banche di Wall Street sull’S&P 500 fra il 2000 e il 2024 è stato di 10% per la migliore società in classifica (Bank of Montreal) e superiore a 15% per tutte le altre. Vale a dire che il margine d’errore medio è stato più del doppio del rendimento medio annuo dell’indice pari a 0+6,2% nel periodo.

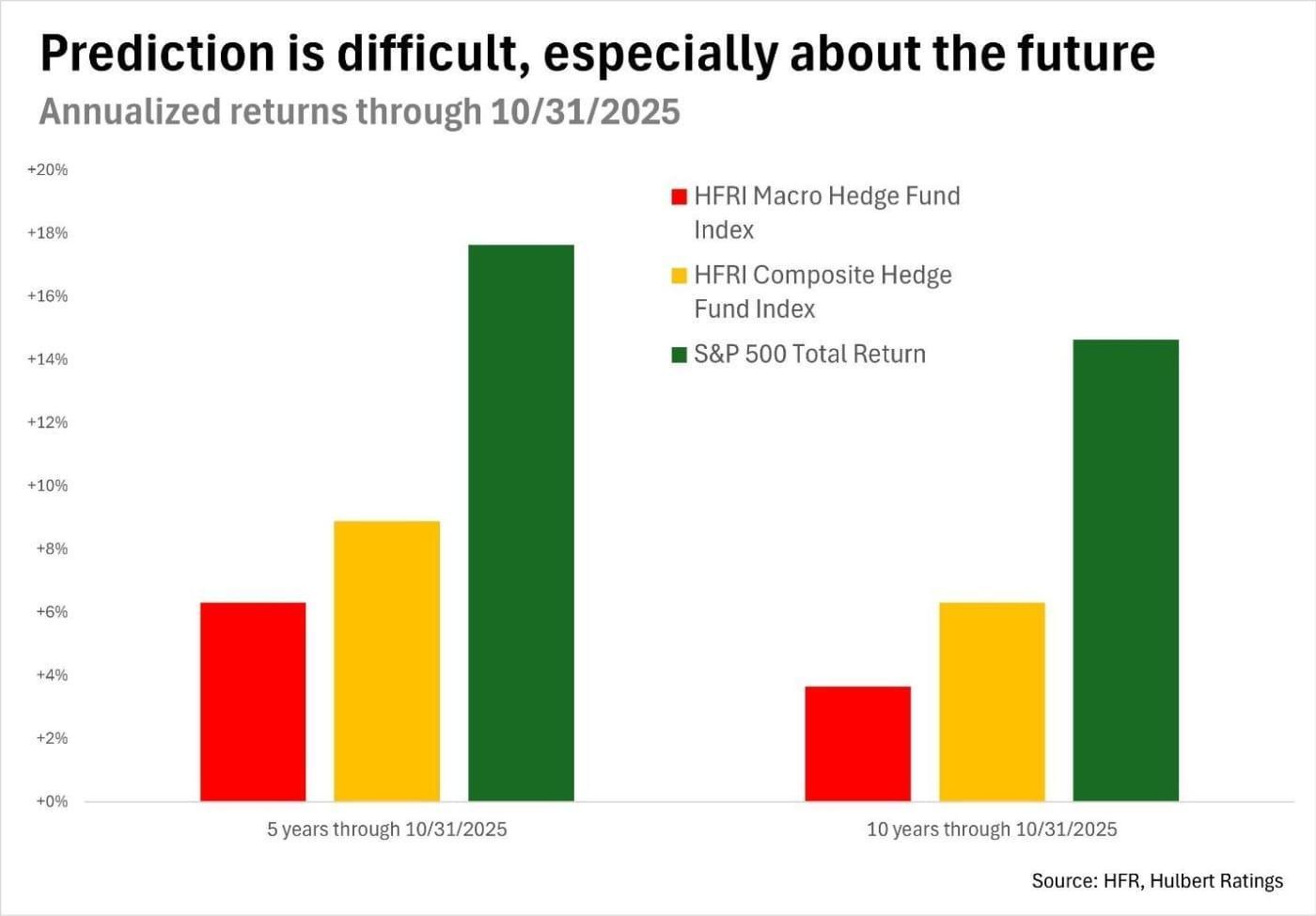

Il quadro addirittura peggiora considerando l'attività predittiva degli hedge fund

I risultati passati non sono indicativi di quelli futuri

Secondo i dati di HFR riportati da MarketWatch, i fondi macro, quelli teoricamente più attrezzati nell’analisi delle variabili economiche, hanno reso solo il 6,3% annualizzato negli ultimi cinque anni, contro l’8,9% degli hedge fund generici e il 17,6% dell’S&P 500 total return, cioè con reinvestimento dei dividendi staccati dalle società. In definitiva chi dovrebbe prevedere i mercati per professione sottoperforma sistematicamente il mercato stesso.

Decidere nell’incertezza: la lezione del poker e della finanza comportamentale

La letteratura comportamentale ancora offre una straordinaria chiave interpretativa. Annie Duke, ex campionessa di poker e oggi studiosa di scienze decisionali, osserva in un articolo del T. Rowe Price Investment Institute che gli esseri umani confondono sistematicamente abilità e fortuna. Negli investimenti come nel poker, i risultati dipendono da due forme di incertezza:

- quella epistemica, dovuta all’incompletezza delle informazioni disponibili;

- quella aleatoria, legata alla casualità connaturata al mondo reale.

Anche disponendo di tutte le informazioni possibili, cosa di fatto improbabile, gli eventi finanziari continuano a restare incerti. Il problema, secondo Duke, è che gli investitori tendono a valutare le decisioni solo in base ai risultati finali, cadendo in quello che definisce self-serving bias per cui quando un investimento va bene, si attribuisce il merito alla propria abilità mentre quando va male piuttosto si incolpa chi non può controbattere, cioè la sfortuna. Questo atteggiamento impedisce il salutare processo di valutare correttamente il ciclo decisionale portando nel tempo a un eccesso di fiducia nelle proprie capacità previsionali.

La stessa autrice confuta decisamente l’aforisma popolare secondo cui “chi molla perde sempre”. Infatti, sostiene che i migliori decisori sono coloro che sanno interrompere rapidamente decisioni sbagliate. In altre parole i vincitori piuttosto mollano spesso e presto liberando risorse per scelte successive con probabilità più elevate di successo.

Quando i modelli macro funzionano davvero (e quando no)

Un recente studio della Federal Reserve (“Macroeconomic Information and Analysts’ Earnings Forecast Errors”, 2024) aggiunge un contributo prezioso al tema costruendo un modello in grado di stimare la crescita degli utili trimestrali dell’S&P 500 sulla base di tre variabili macro:

- crescita del PIL,

- inflazione,

- rafforzamento del dollaro.

Il risultato è sorprendente mostrando come gli errori di previsione degli analisti sugli utili aggregati dell’indice, anche a breve termine, sono in larga misura prevedibili usando semplicemente queste variabili macro. In altri termini, gli analisti sembrano non incorporare nelle loro stime informazioni di questo tipo, pubbliche e facilmente accessibili. In pratica l’attività previsionale della Fed, così strutturata, risulta più accurata di quella degli analisti.

Non solo, ma la componente prevedibile degli errori di previsione di questi è in grado di anticipare, in una sorta di ottica contrarian, i rendimenti futuri dell S&P 500 nei successivi tre mesi. Quando il forecast gap, cioè la differenza tra stime in base a variabili macro e stime bottom-up condotte dagli analisti è elevato e il dividend yield dell’indice è alto, i rendimenti trimestrali dell’indice raggiungono in media il 6%, vale a dire 26% annualizzato. Quando invece entrambi sono bassi, i ritorni diventano addirittura negativi.

È una forma di inefficienza di mercato, ma temporanea visto che lo stesso studio della Fed ricorda che il potere predittivo di questo segnale svanisce praticamente oltre i sei mesi. Questa circostanza sembra confermare la regola empirica che i mercati tendono ad incorporare progressivamente le informazioni macroeconomiche, quindi con un certo ritardo.

La complessità che distrugge le previsioni: la lezione di Howard Marks

Howard Marks, cofondatore di Oaktree Capital, nella sua celebre nota “The Illusion of Knowledge”, fornisce un ulteriore ed efficace argomento matematico che dimostra l’aleatorietà delle previsioni. Nel campo del trading una previsione che avesse una probabilità di successo del 67% sarebbe certamente robusta. Ma una strategia di investimento che fosse costruita su cinque condizioni consequenziali come economia → tassi→ mercato → settore → titolo che avessero l’uguale probabilità del 67% di verificarsi porterebbe la sua aspettativa di successo ad un insufficiente 13% finale visto che per il calcolo combinato delle probabilità si avrebbe una diluizione. La logica, descritta dallo stesso autore, è che: se l'economia farà A, i tassi di interesse dovrebbero fare B, con tassi di interesse pari a B il mercato azionario dovrebbe fare C, in tale contesto il settore con le migliori performance dovrebbe essere D e il titolo E dovrebbe registrare il miglior risultato. Siamo nel campo statistico delle c.d. probabilità condizionate per cui se, come detto, le probabilità che ciascuna condizione si avveri fosse di un pur ottimo 67% alla fine c'è una probabilità soltanto del 13% (67%x67%x67%x67%x67%) che tutte e cinque siano corrette e che il titolo E si comporti come previsto.

Marks cita anche efficacemente Mark Twain ricordando che non è ciò che non sai che mette nei guai quanto ciò che sappiamo per certo e che semplicemente non è vero.

Target Price: la precisione immaginaria degli analisti

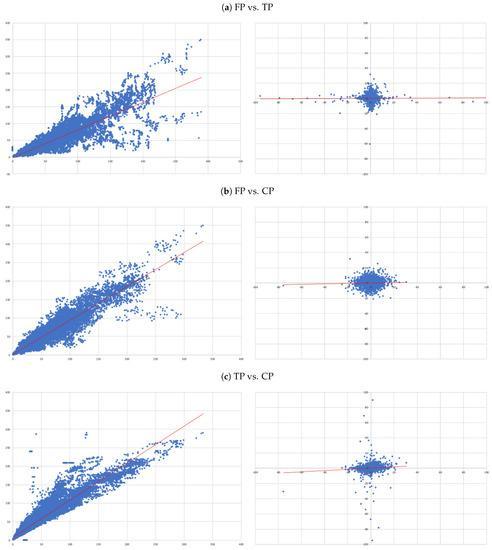

Sul fronte europeo, uno studio pubblicato da MDPI (2021) sulla prevedibilità dei prezzi obiettivo dell’Euro Stoxx 50, basato su 15 anni di dati Bloomberg, giunge alla conclusione ancor più disarmante che i target price a 12 mesi non hanno alcun potere predittivo sui prezzi futuri.

(Fonte:MDPI. Illustrazione delle regressioni panel. Sul lato sinistro sono presenti immagini di regressioni di livello e sul lato destro sono presenti regressioni in differenze.)

I risultati passati non sono indicativi di quelli futuri

Non solo, ma una previsione alternativa costruita con un semplice processo di capitalizzazione (proiezione nel futuro) dei valori attuali restituisce lo stesso livello di (non)accuratezza delle previsioni elaborate dagli analisti, con un consensus che tende sistematicamente a sovrastimare i prezzi futuri. Ciò sembra essere in linea con la letteratura che attesta che la maggior parte dei prezzi obiettivo sono troppo ottimistici. Curiosamente, consideriamo tre sottoperiodi rappresentati dal periodo pre-crisi (fino alla fine di agosto 2008), la crisi (tra settembre 2008 e fine 2012) e il periodo post-crisi (dal 2013 in poi) le statistiche informano che gli analisti sono diventati particolarmente pessimisti durante il periodo di crisi e ottimisti nel periodo post-crisi evidenziando una certa fragilità emozionale nelle decisioni.

Il dato più interessante dello studio riguarda però la dinamica delle previsioni che si autoavverano. In definitiva, gli analisti delle grandi banche d’investimento, proprio per la loro reputazione, sembrano influenzare il comportamento degli investitori spingendo il mercato verso i livelli indicati nei loro target, questo almeno nel breve termine evidenziando una forma di impatto psicologico più che informativo. Infatti, se un numero estremamente elevato di persone basa le proprie decisioni di trading sugli stessi indicatori, utilizzando quindi le stesse informazioni per assumere le proprie posizioni, ciò a sua volta spinge il prezzo nella direzione prevista.

La prevedibilità limitata: cosa possiamo sapere e cosa no

Anche quando la prevedibilità esiste, come ricordato dal Handbook of the Equity Risk Premium (Elsevier), essa riguarda solo una piccola frazione dei rendimenti per cui le variabili economiche, per quanto importanti, spiegano solo una porzione del movimento dei prezzi mentre il resto sembra essere volatilità, shock esogeni e comportamento degli investitori.

Cosa fare allora?

L’unica risposta razionale è spostare il focus dal “predire” al “decidere bene nell’incertezza”, seguendo le indicazioni di Annie Duke:

- pensare per probabilità,

- accettare l’incertezza,

- valutare il processo decisionale e non solo il risultato,

- saper interrompere velocemente le decisioni sbagliate.

In questa logica, i gestori di BlackRock, nell’Investment Directions 2025, assumono una posizione pro-rischio basata non su previsioni puntuali ma su più generali dati macro fondamentali e sulla capacità delle aziende americane di generare utili. Non pretendono di sapere dove sarà l’S&P 500 a fine anno concentrandosi piuttosto su come l’economia reale influenzi le traiettorie di medio periodo.

Prevedere i mercati finanziari rimane un esercizio spinoso. Battere il mercato con previsioni che si reputano migliori è difficile mentre costruire un processo decisionale robusto è molto più utile e realisticamente raggiungibile. Come insegnano poker, economia comportamentale e ricerca accademica, punto fermo per prosperare nei mercati non è sapere il futuro, ma saper convivere con ciò che non possiamo sapere.

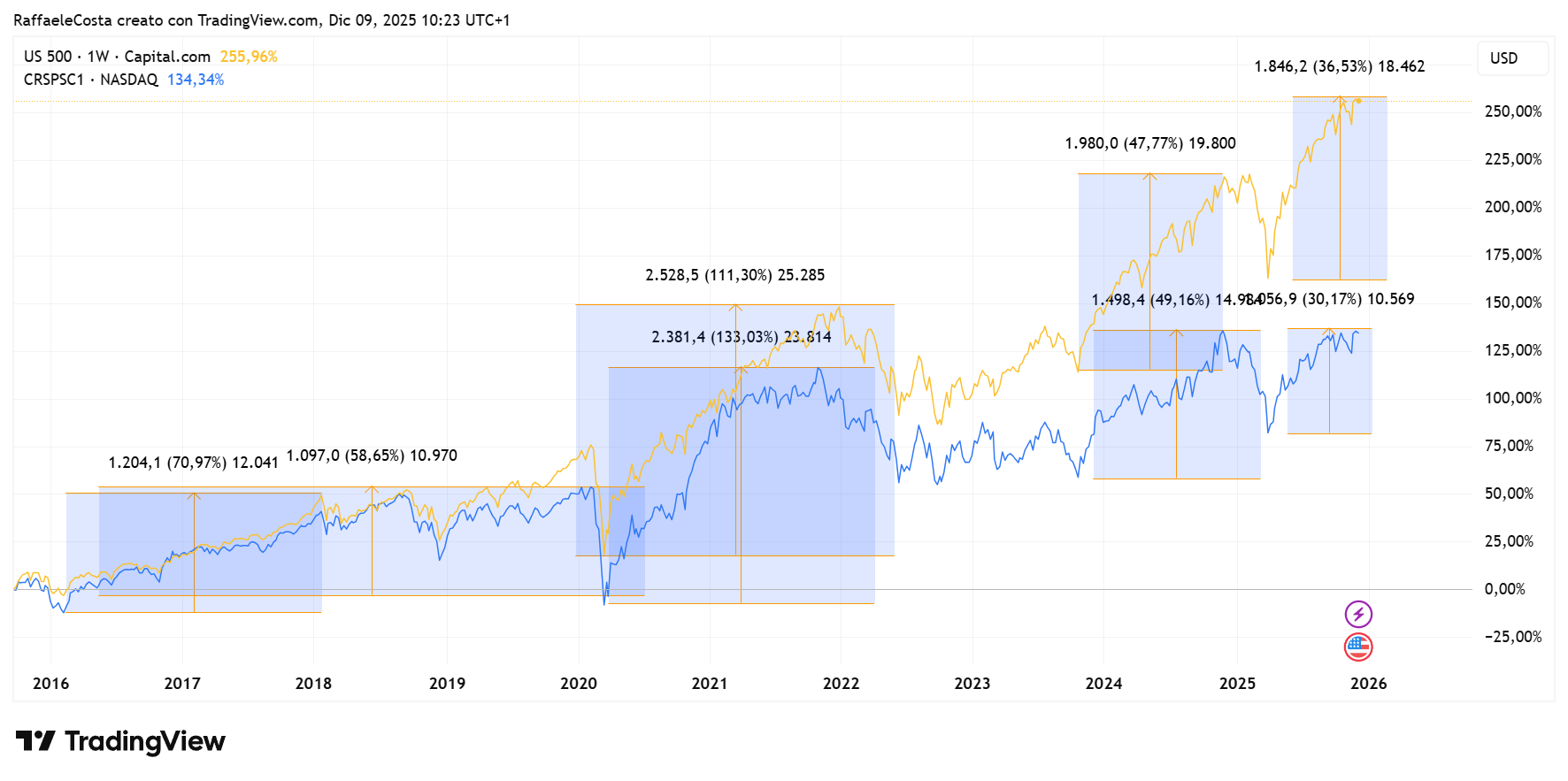

Investire controcorrente: perché privilegiare settori e asset penalizzati può essere vincente

Negli ultimi tre anni, i mercati finanziari globali hanno vissuto un periodo di grande turbolenza. Tra tensioni geopolitiche, rialzi e cali dei tassi, inflazione ancora elevata e incertezze macroeconomiche, gli investitori hanno spesso privilegiato il c.d. fattore momentum, cioè i settori in crescita come quello tech, nella speranza che le performance recenti possano continuare a ripetersi. Tuttavia, si tratta di un approccio che, come per tutti gli altri, non è esente da controindicazioni. Spesso, quando il fattore smette di funzionare lo fa in modo brusco producendo drawdown, anche importanti che richiedono indietro agli investitori una parte dei guadagni fin lì accumulati.

In un’ottica puramente educativa, si può ipotizzare che alcune strategie contrarian – se applicate con rigore e disciplina – possano offrire diversificazione nel medio-lungo periodo. Puntare, con metodo naturalmente, cioè su settori, stili e asset class penalizzati negli ultimi 12-24 mesi come possibile fonte di rendimenti diversificati nel medio-lungo periodo. È un argomento ampiamente trattato sia dalla ricerca accademica che dagli stessi operatori di mercato con evidenze statistiche molto interessanti come vedremo. (Morningstar, Global Fund Flows and Performance Report, 2024).

I risultati passati non sono indicativi di quelli futuri

Dove può guardare oggi un investitore contrarian

Il principio del contrarian investing è semplice da comprendere, anche se di non immediata applicazione. In pratica i mercati a volte reagiscono in modo eccessivo alle notizie, sia positive che negative, creando distorsioni temporanee nei prezzi. Asset penalizzati possono essere venduti oltre il loro valore intrinseco, offrendo opportunità a chi ha una visione di medio-lungo termine. Secondo Morningstar, i settori sottoperformanti tendono regolarmente a sovraperformare nel ciclo successivo rispetto a quelli che hanno dominato l’anno precedente. Il concetto, come si può immaginare, è tanto immediato nella comprensione quanto sfidante da inquadrare in una strategia di investimento poiché, come per qualunque strategia, richiede regole e disciplina.

Anche JP Morgan analizzando i dati storici degli ultimi venti anni rileva che i settori più deboli in un anno hanno registrato mediamente una sovraperformance del 7-9% nel successivo. Questo dato evidenzia come la psicologia del mercato e la tendenza a seguire l’euforia possano generare occasioni per chi operasse con una strategia apposita capace di intercettare questo tipo di movimento che, seppur con una evidente variabilità, tende a ripresentarsi nei mercati.

Numeri e storicità: perché i peggiori diventano spesso i migliori

Nel tentativo di semplificare questa trattazione che resta comunque un esercizio dal carattere educational e non certo un invito ad investire, si può dire che gli investitori contrarian possono declinare la strategia su tre livelli principali: settoriale, stile di investimento e asset class.

Settoriale

I risultati passati non sono indicativi di quelli futuri

ad esempio, il settore energetico europeo ha registrato un calo del 22% su base annua tra 2024 e 2025, penalizzato dall’incertezza sul mercato del gas e dai timori di recessione

I risultati passati non sono indicativi di quelli futuri

I materiali di base perdono il 15% dallo scorso autunno mentre Al contrario, il settore tecnologico ha guadagnato circa il 26%, evidenziando un divario crescente tra vincenti e perdenti.

Stile di investimento

I risultati passati non sono indicativi di quelli futuri

il segmento growth globale ha sovraperformato il value di circa il 100% tra 2023 e 2025 creando un gap che oggi potrebbe rappresentare un’opportunità di tipo relative value. Secondo Morningstar, storicamente i titoli value tendono a recuperare terreno quando il mercato stabilizza le sue valutazioni per cui potrebbero rappresentare una sorta di puntellatura contro il rischio che si inceppi il fattore momentum che sta spingendo i tecnologici.

Asset class: alcune commodities trascurate potrebbero offrire opportunità interessanti. Metalli industriali e commodities agricole, ad esempio, hanno registrato cali medi tra il 10 e il 18%, secondo Bloomberg Commodity Index, creando possibilità di ingresso a prezzi interessanti.

I risultati passati non sono indicativi di quelli futuri

Dati numerici: un’opportunità concreta

Come visto, i dati recenti evidenziano con chiarezza le potenzialità di una strategia contrarian. Come desumibile dalla tabella, in scenari storici simili, i settori più deboli tendono a registrare rimbalzi significativi nei mesi successivi, confermando la validità di un approccio disciplinato. Naturalmente, anche le strategie contrarian possono fallire se il contesto macro peggiora o il sentiment resta negativo

I risultati passati non sono indicativi di quelli futuri

Diversificazione e gestione del rischio: la chiave del contrarian

Naturalmente, investire contrarian non significa puntare tutto su un singolo asset in calo. Al contrario, la chiave è piuttosto una diversificazione razionale. Ad esempio, Bank of America in una recente analisi rileva che portafogli costruiti su asset class penalizzate ma diversificati hanno avuto una volatilità inferiore del 15% rispetto a portafogli concentrati sui settori vincenti dell’anno precedente. In questo senso, la strategia contrarian offre non solo opportunità di rendimento, ma anche la possibilità di una gestione del rischio efficace.

Esempi concreti: small cap e azioni value

Le small cap e le azioni value rappresentano spesso il fulcro della strategia contrarian. Nelle fasi di recupero post-debolezza, le small cap tendono a reagire meglio rispetto alle large cap

I risultati passati non sono indicativi di quelli futuri

Questo comportamento conferma come la pazienza possa trasformare la debolezza temporanea in un’opportunità di rendimento significativo.

Contesto macroeconomico e opportunità

L’analisi macroeconomica è essenziale per contestualizzare la strategia contrarian, pur non rendendosi necessario fare delle previsioni specifiche su singoli aspetti. Ad esempio, un rallentamento del PIL globale rispetto all’anno precedente, normalmente produce sottoperformance nei settori come energia e industriali

I risultati passati non sono indicativi di quelli futuri

Tuttavia, la prospettiva di stimoli fiscali o cicli di recupero economico potrebbero segnalare un opportuno posizionamento contrarian per intercettare un rimbalzo significativo per il futuro senza necessità di avere un target di tempo ben preciso se accompagnati da una attenta disciplina e gestione del rischio in termini di diversificazione delle fonti di performances e di dimensione delle singole esposizioni.

I risultati passati non sono indicativi di quelli futuri

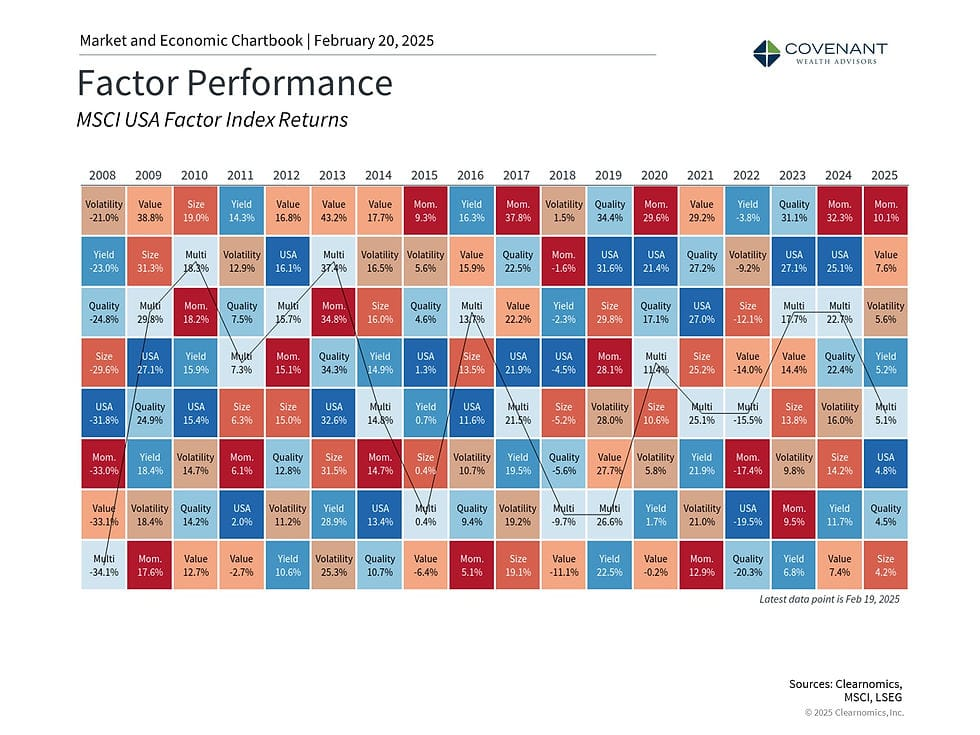

Analizzando questa tabella in cui sono riportati, dalla crisi del 2008, l’alternanza delle performance annuali dei vari stili di investimento si intuisce chiaramente come uno stile che in un dato anno si classifica all’ultimo posto, entro 2 o tre anni srà tra i più performanti.

Non è questo il luogo per suggerire strategie puntuali di investimento, ma il concetto è chiero: poiché un settore non può ragionevolmente azzerarsi come valore, tanto più cala tanto più diventa interessante in ottica contrarian per gli anni successivi. Attorno a questa semplice considerazione ognuno con le proprie attitudini di rischio potrebbe costruire la propria personale strategia.

Rischi e limiti della strategia

Nonostante le opportunità, il contrarian investing non è privo di rischi. Settori penalizzati possono continuare a perdere terreno se le condizioni macro peggiorano o se emergono shock imprevisti. Per questo, è fondamentale definire limiti di esposizione, strategie di stop loss e monitorare costantemente indicatori di sentiment come flussi di fondi, valutazioni P/E e posizionamento degli investitori istituzionali.

FAQ

È davvero impossibile prevedere i mercati finanziari?

Sì: la ricerca mostra che analisti e hedge fund sbagliano sistematicamente le previsioni. Le variabili macro spiegano solo una parte dei rendimenti.

Perché gli analisti sbagliano i target price?

Per bias psicologici, eccesso di ottimismo, modelli incompleti e incentivi commerciali. Gli studi mostrano che non hanno potere predittivo a 12 mesi.

Cos’è il contrarian investing?

È una strategia che punta su asset penalizzati, spesso venduti troppo rispetto al loro valore, sfruttando il rimbalzo nei cicli successivi.

Perché i settori peggiori di un anno spesso diventano i migliori nei successivi?

Per effetto di rotazione naturale, ritorno alla media e eccessi psicologici del mercato che amplificano ribassi e successivi recuperi.

Come investire senza prevedere il futuro?

Con un processo disciplinato: pensare in probabilità, accettare l’incertezza, usare regole di rischio, interrompere decisioni sbagliate ed essere diversificati.