Fed in modalità dovish: i mercati globali si preparano al cambiamento

Fed dovish: impatti su dollaro, metalli, equity e outlook 2025.

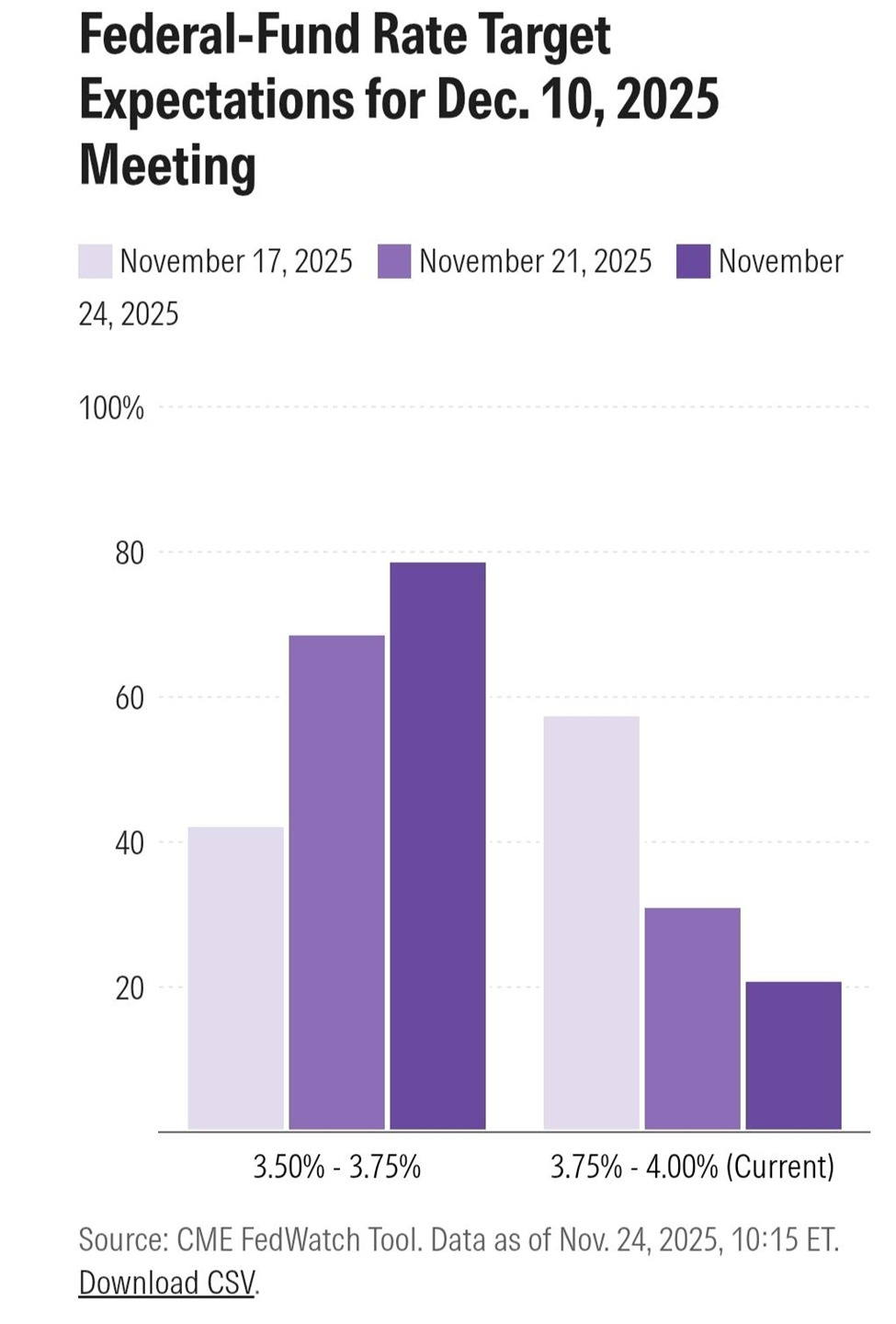

Negli ultimi giorni del mese abbiamo assistito ad un deciso cambiamento nelle aspettative di politica monetaria con la probabilità che la Federal Reserve possa ridurre il costo del denaro nella riunione di dicembre passata da stime del 79% all’oltre 90% secondo indicatori di mercato e piattaforme di analisi.

I risultati passati non sono indicativi di quelli futuri

La spinta è arrivata da un insieme di fattori che, come spesso accade, si sono concatenati tra loro. Parliamo di dati sul mercato del lavoro più fragili, segnali di rallentamento nella crescita salariale, un’inflazione dei servizi meno resiliente del previsto e, soprattutto, una serie di commenti pubblici degli esponenti della Fed che hanno parlato apertamente di una domanda di lavoro in raffreddamento evidenziando la necessità di mantenere “una mente aperta” sull’ipotesi di un taglio a dicembre.

Il messaggio implicito è che la Fed non è più convinta che un’economia resilientissima sia la base su cui mantenere tassi elevati a lungo. Al riguardo PIMCO, tra le case più influenti nel mondo obbligazionario, ha ammesso che il tasso sui Fed Funds sembra orientato verso il ritorno a un livello neutrale, cioè ne restrittivo ne espansivo per l’economia, attorno al 3%-3,25% indicando un possibile spazio di discesa dei tassi.

Il dollaro rallenta: le ragioni di un indebolimento che va oltre la Fed

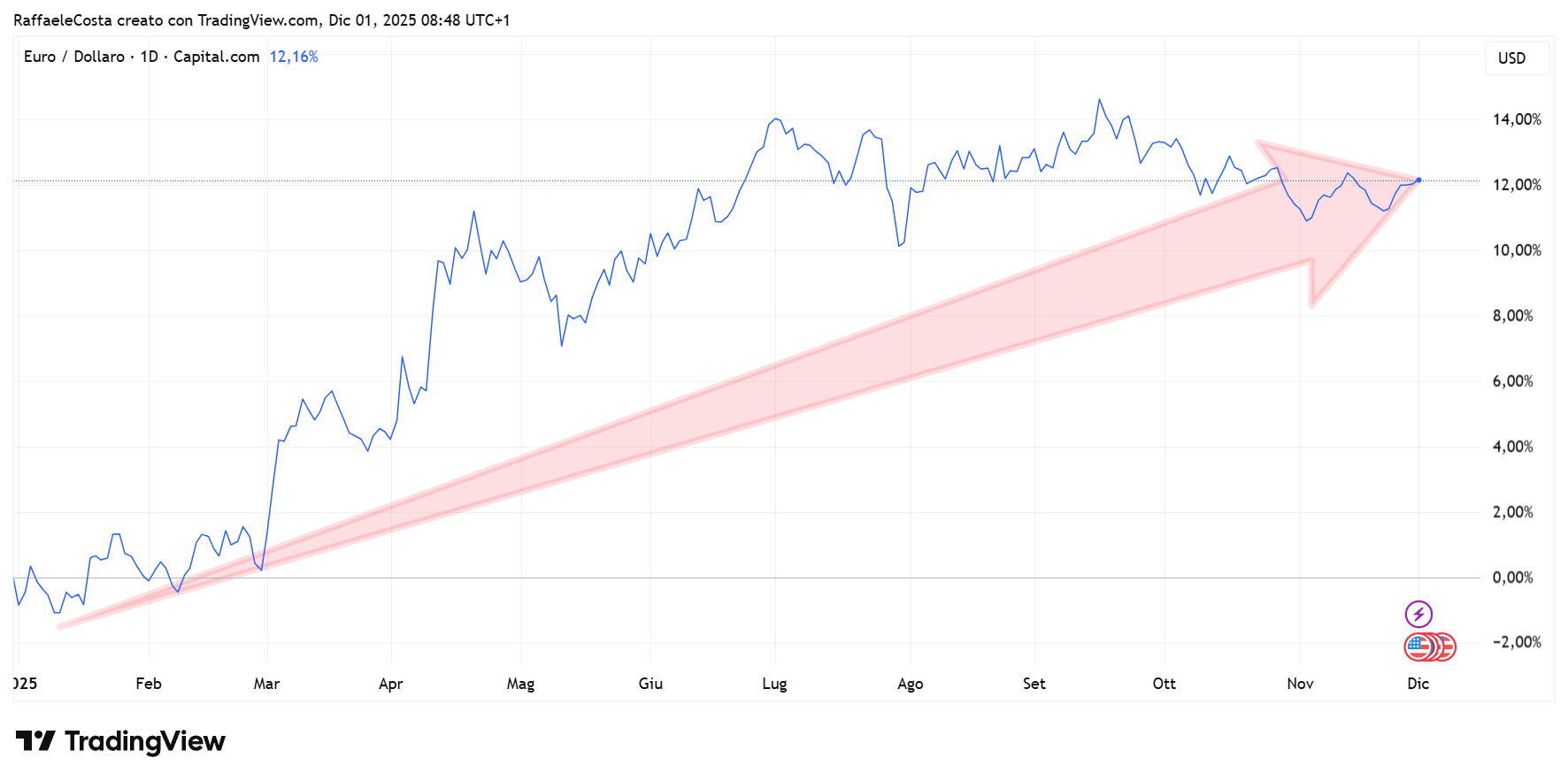

Un effetto visibile di questo cambio di rotta è stato l’indebolimento del dollaro. La valuta americana ha perso circa il 12% da inizio anno, una dinamica che non si spiega soltanto con le aspettative sui tassi

I risultati passati non sono indicativi di quelli futuri

La debolezza del biglietto verde riflette infatti:

- Le conseguenze dei dazi americani

- Un progressivo cambio negli scambi internazionali con l’euro ha superato il dollaro al 50% contro 30%

- Una riduzione strutturale nell’utilizzo del dollaro come valuta di riserva

La divergenza monetaria resta significativa con la BCE che continua a perseguire la stabilità dei prezzi con un approccio in questo momento più restrittivo, consolidando la forza relativa dell’euro

I risultati passati non sono indicativi di quelli futuri

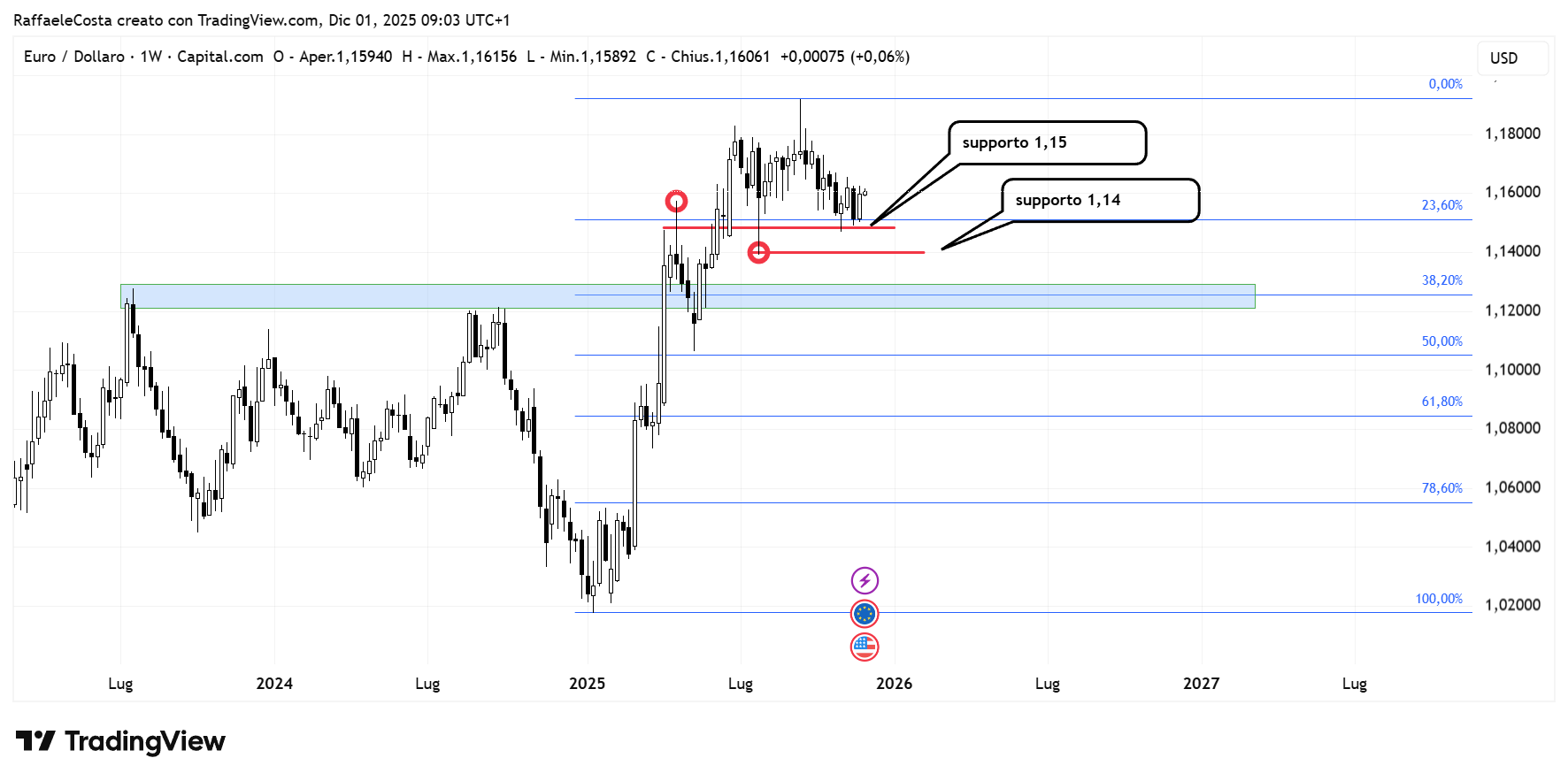

Il dollaro avrebbe anche ulteriore spazio di rafforzamento contro euro almeno fino ad 1.14 dove troviamo i minimi di luglio. Tuttavia, l’attualità dice che il livello 1.15, primo livello di ritracciamento di Fibonacci dai minimi di inizio anno, sta reggendo e rappresenta anche una discreta area di supporto di breve. Più sotto troviamo l’area da non oltrepassare per non mettere in discussione il trend rialzista dell’euro compresa tra 1.13 ed 1.12.

La conferma della divergenza di politica monetaria tra Fed e Bce, potrebbe dare nuovo vigore ala moneta unica con possibilità di un nuovo attacco alla storica ed ostica resistenza in area 1.20 dove per ora siamo sotto scacco della shooting star disegnata a settembre su quel livello

I risultati passati non sono indicativi di quelli futuri

e dove, in divergenza, l’RSI14 sul mensile ha già fatto un breakout.

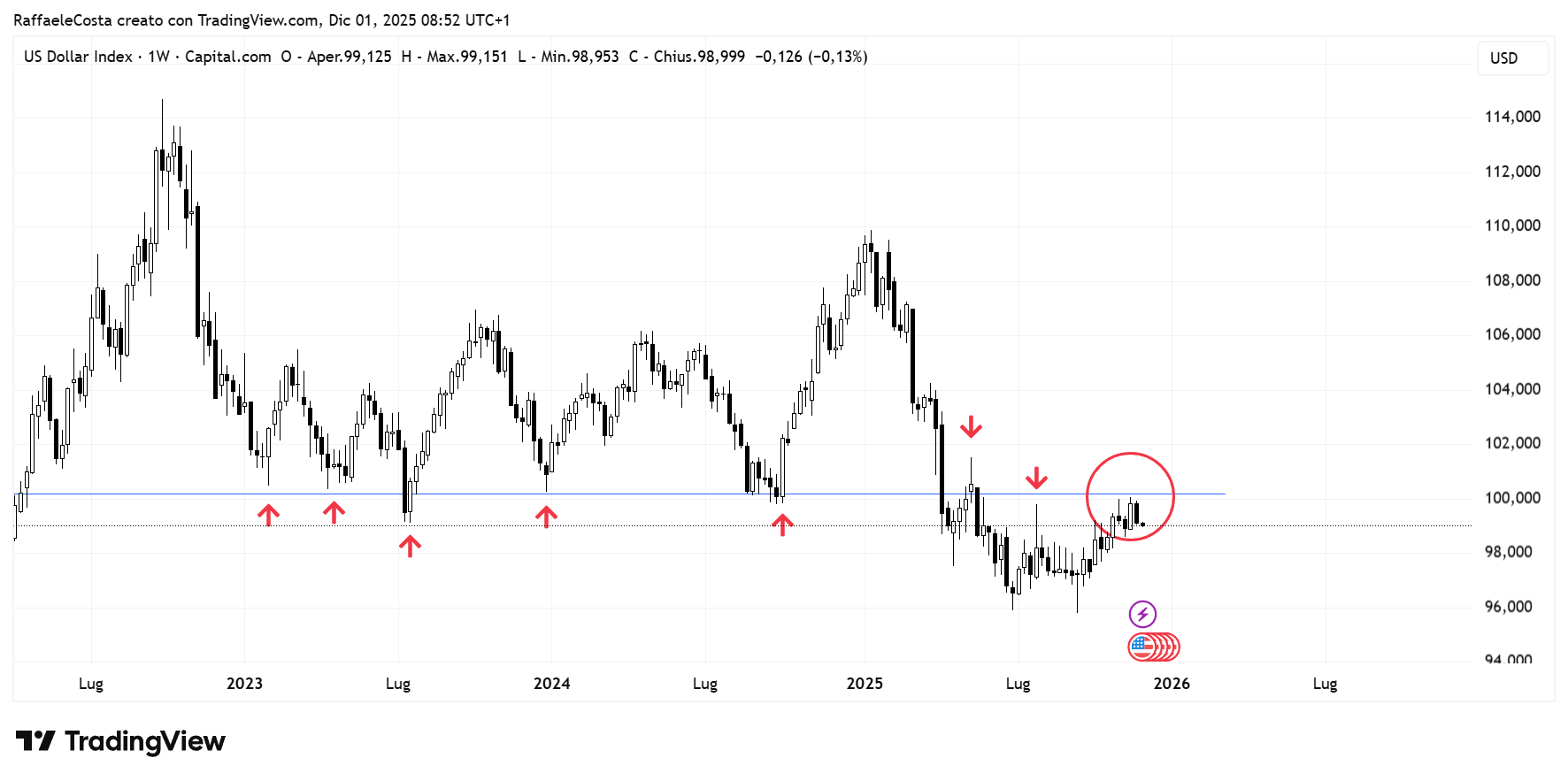

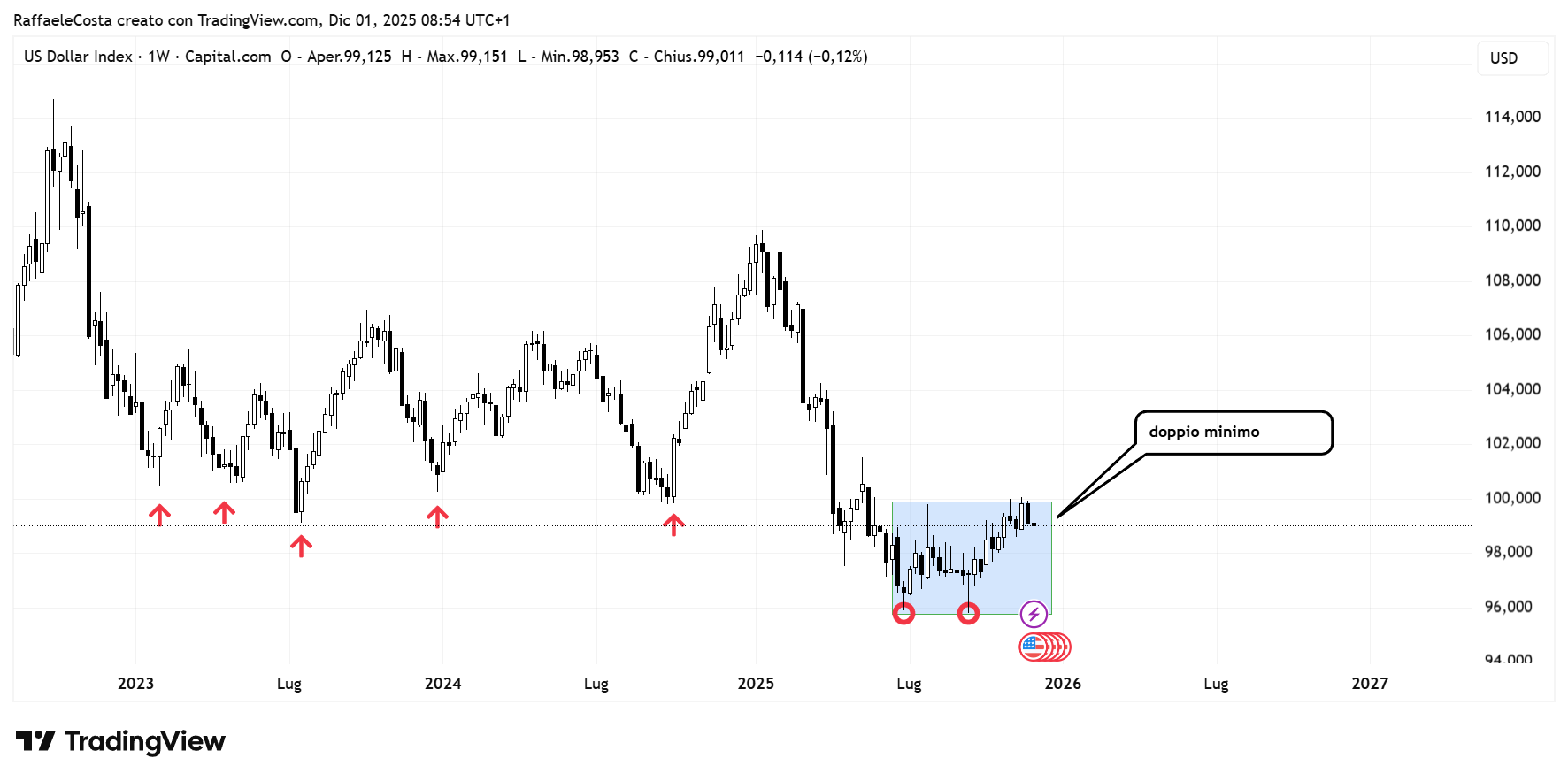

Più in generale, la fase di mancanza di forza potremmo dire, più che debolezza, è leggibile sul Dollar Index con i prezzi che non riescono a fare lo scatto decisivo al cospetto con l’importante pivot rappresentato dal valore 100

I risultati passati non sono indicativi di quelli futuri

Tuttavia, da notare la formazione di un doppio minimo che lascia aperta questa possibilità tecnicamente nel bree periodo.

I risultati passati non sono indicativi di quelli futuri

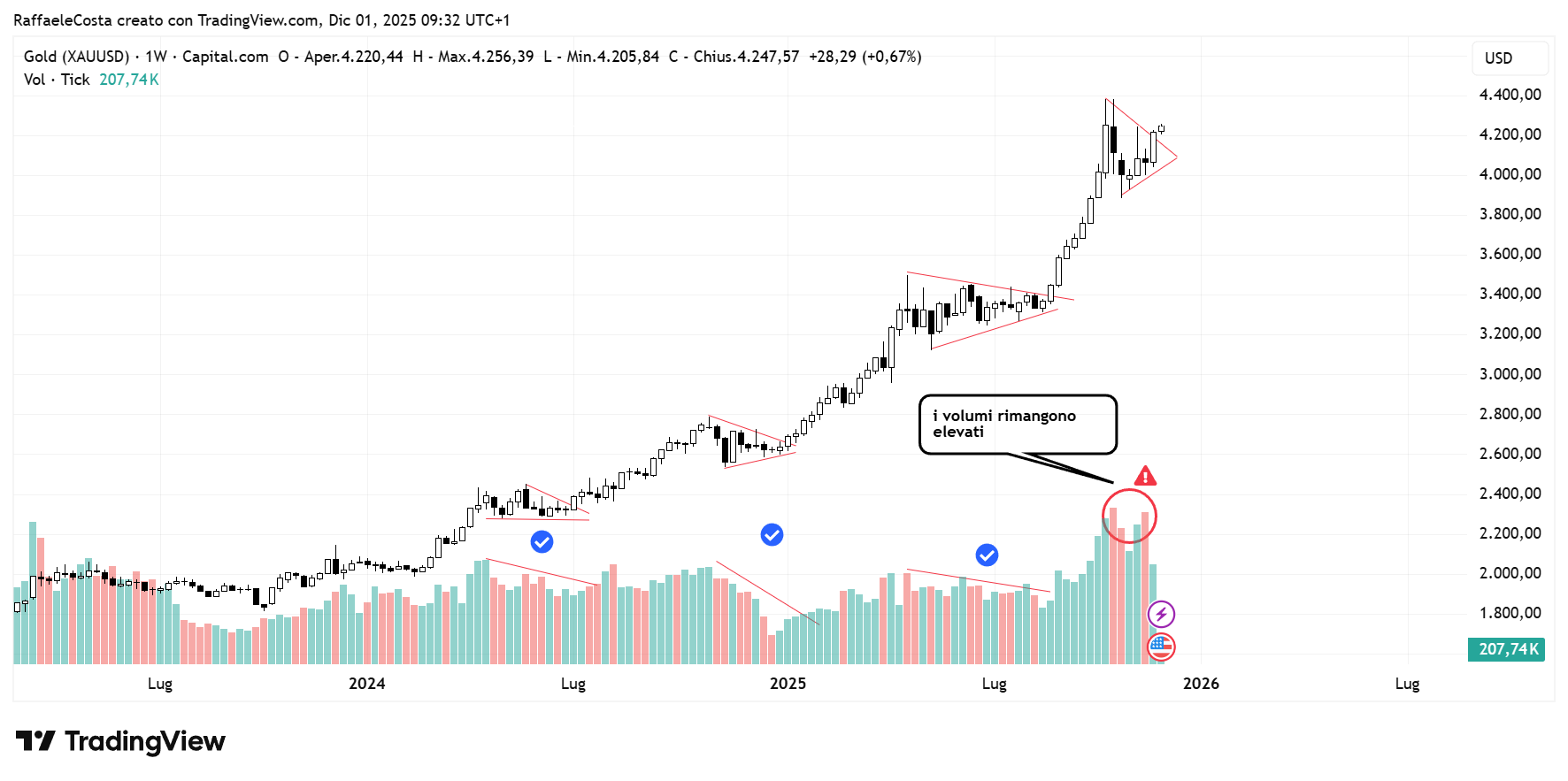

Oro ai massimi: la nuova corsa ai beni rifugio

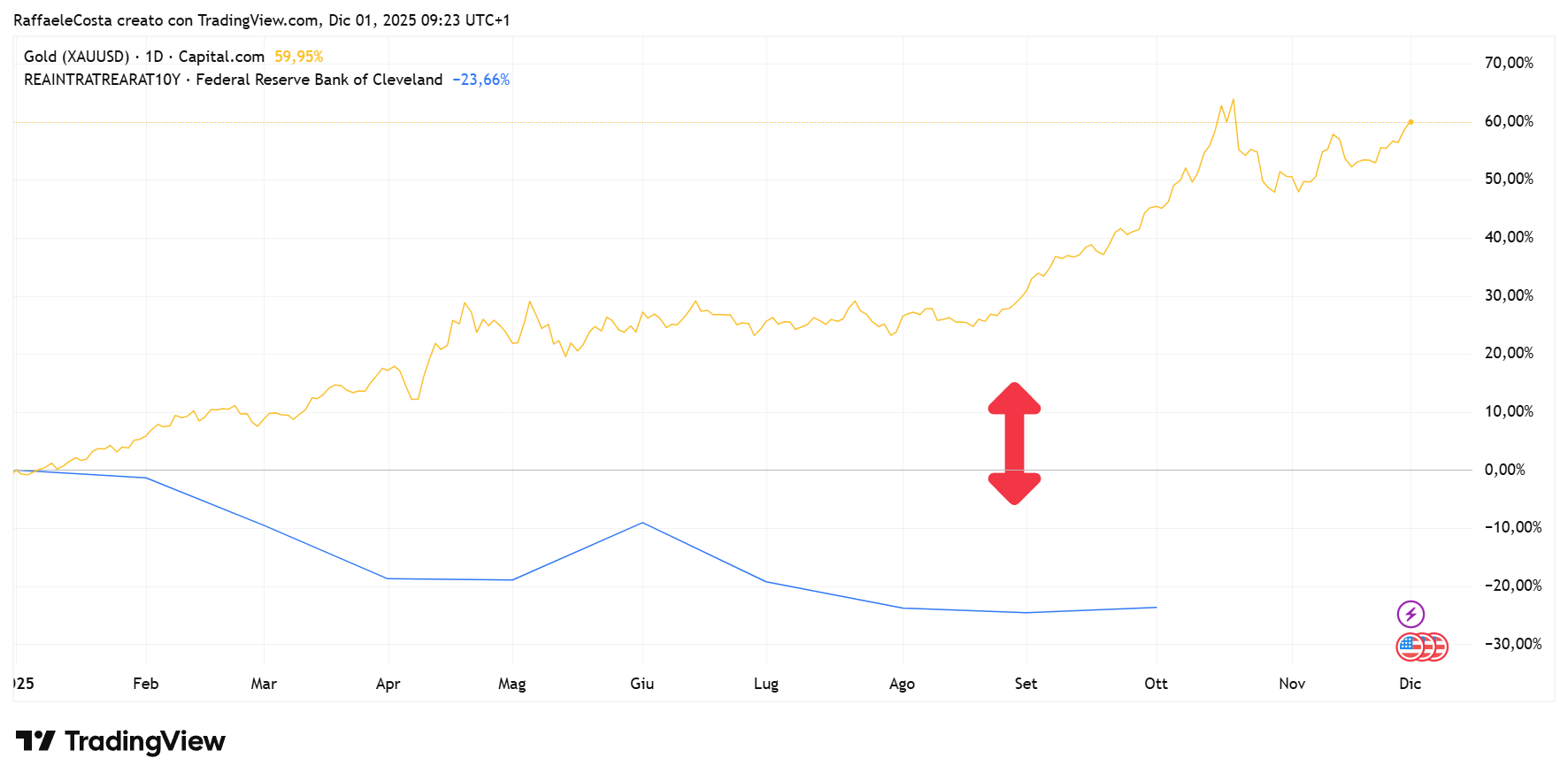

Le sue quotazioni hanno registrato quattro mesi consecutivi di rialzi, sostenuti dall’aspettativa di tassi reali più bassi

I risultati passati non sono indicativi di quelli futuri

Oltre, come visto, al dollaro più debole si assiste anche ad un ritorno della sua funzione di “assicurazione”, proprio in un periodo in cui i dati macro suggeriscono che l’economia USA potrebbe rallentare più rapidamente del previsto.

I risultati passati non sono indicativi di quelli futuri

La prospettiva di un ulteriore riduzione dei tassi nominali e reali riflette la classica dinamica inversa per cui meno remunerazione sui bond significa maggiore interesse per un asset privo di rendimento

I risultati passati non sono indicativi di quelli futuri

La convinzione con cui il mercato complessivamente partecipa al movimento rialzista è chiara con volumi soprattutto in acquisto e che si contraggono in occasioni delle, poche, pause dei prezzi.

I risultati passati non sono indicativi di quelli futuri

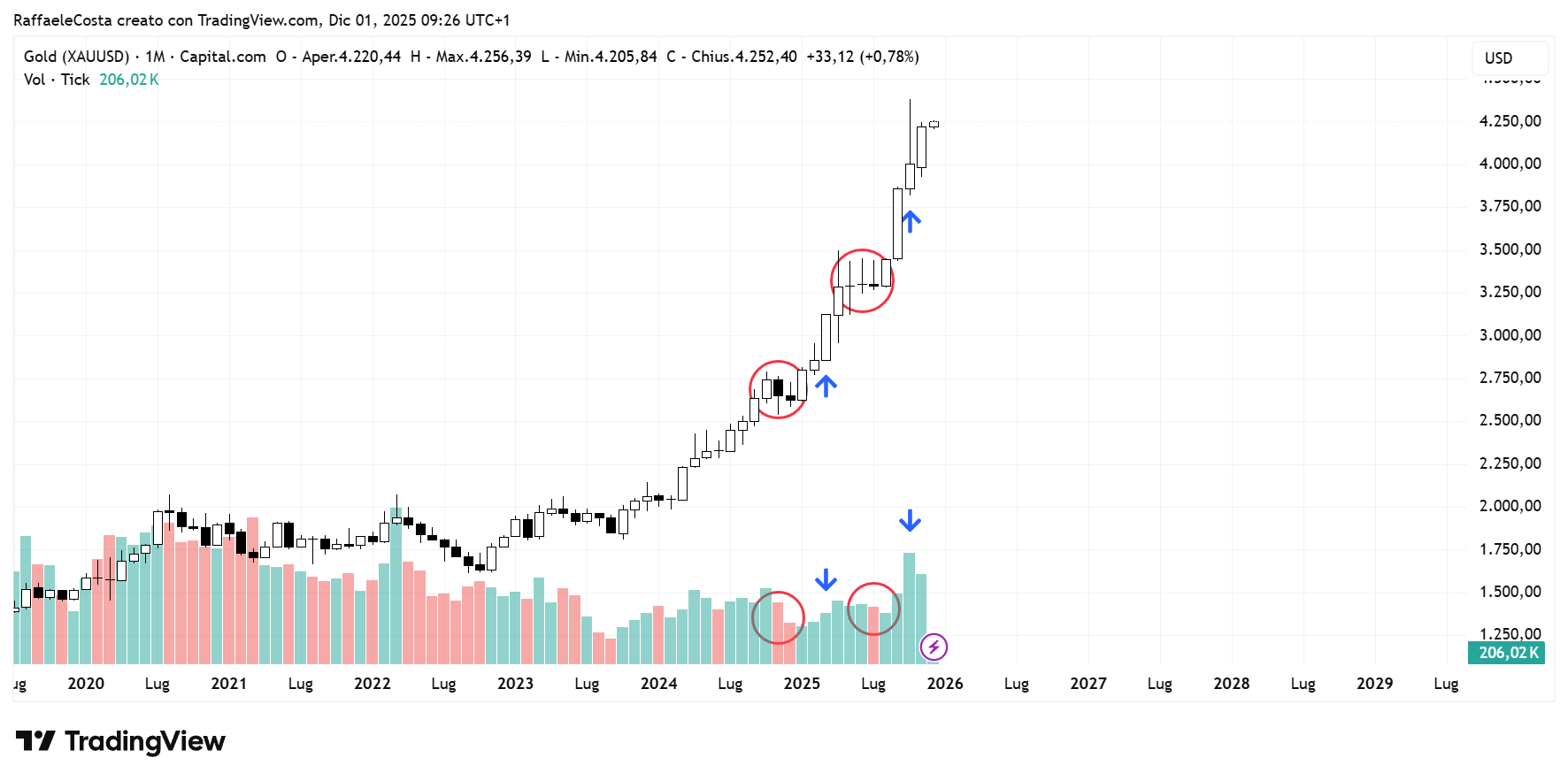

Da un punto di vista tecnico sembra si stia riproponendo un copione già visto ultimamente

I risultati passati non sono indicativi di quelli futuri

I prezzi sembrano aver fatto pausa con il solito pattern triangolare già osservato nelle precedenti correzioni/pause. Tuttavia, notiamo i volumi che rimangono insolitamente elevati durante la pausa mentre i prezzi sembrano avviarsi al breakout. Una lettura invece in combinato disposto con RSI14 settimanale ci segnala prudenza con l’indicatore ancora sotto la sua media a 14 periodi che spesso ci illumina sulla persistenza dei trend in atto

I risultati passati non sono indicativi di quelli futuri

Considerando la persistenza di tutti gli aspetti macroeconomici e geopolitici che fin qui hanno sostenuto i prezzi nel recente passato, non stupirebbe, secondo una diffusa lettura di analisi tecnica, un nuovo allungo dei prezzi confermando la validità tecnica del pattern di triangolo visto. Tuttavia, la cautela è d’obbligo visto che la settimana scorsa quello che sembra un potenziale breakout non è supportato da volumi convincenti lasciando aperta la porta ad una falsa rottura ce potrebbe rinviare il movimento rialzista oppure, peggio in ottica long, una violazione al ribasso del triangolo con formazione di nuovi minimi più bassi concretizzando un discusso, quanto da molti atteso, più profondo ritracciamento funzionale a nuovi possibili ingressi long.

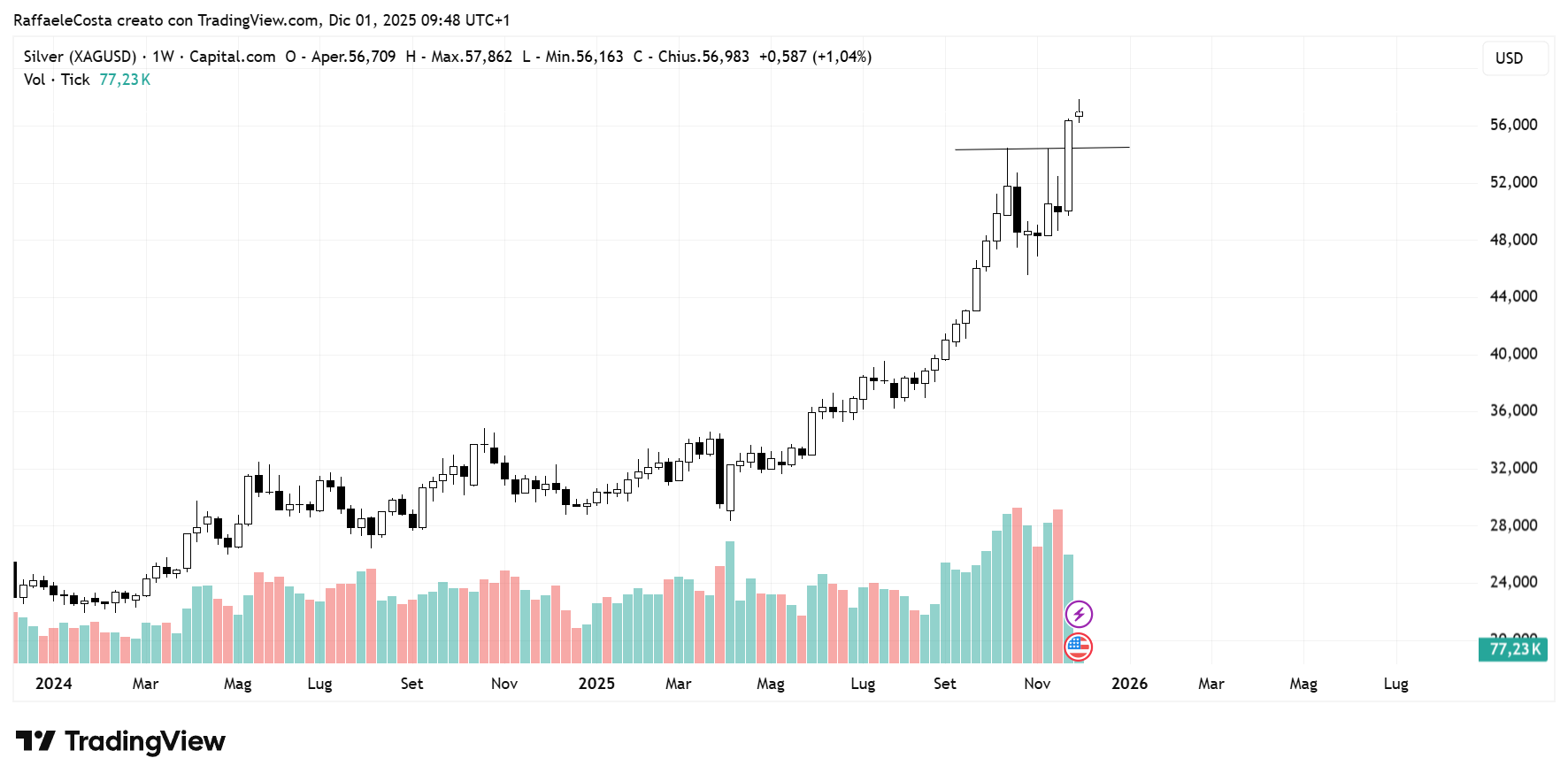

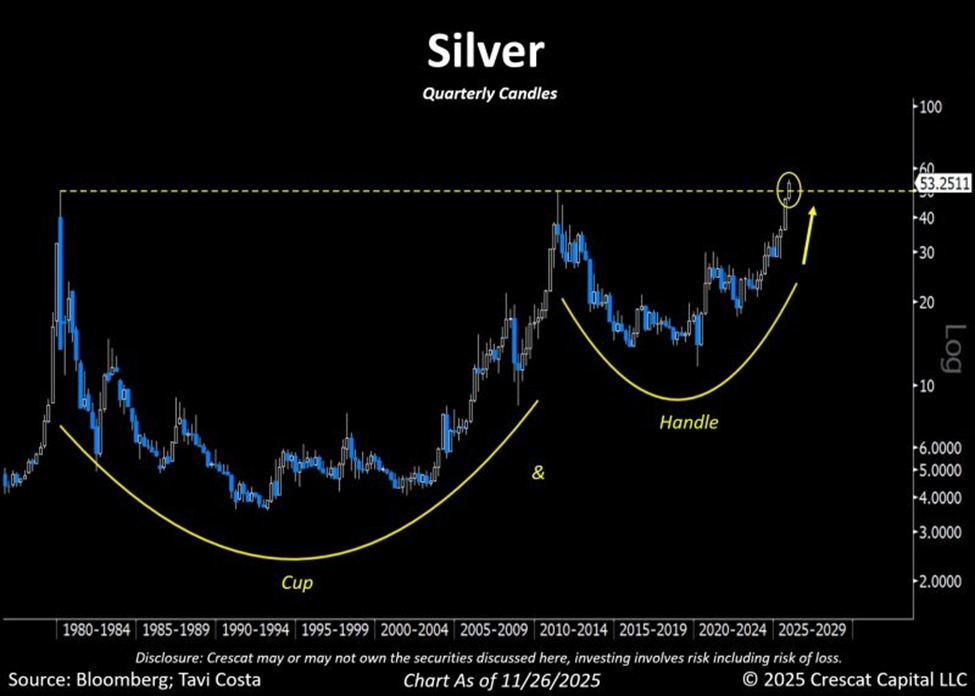

Argento ai massimi storici: tra tecnologia, domanda fisica e speculazione

Se l’oro sta correndo, l’argento se possibile fa meglio visto che ha ritoccato i massimi recenti

I risultati passati non sono indicativi di quelli futuri

Storicamente più volatile, l’argento beneficia della combinazione di asset rifugio e domanda industriale. UBS ha rivisto le stime a 60 dollari l’oncia nel 2026, ipotizzando un picco a 65 dollari.

Le motivazioni sono molteplici:

- Domanda industriale robusta (energia, semiconduttori, solare)

- Tassi reali destinati a scendere come visto

- Debolezza che sembra piuttosto strutturale del dollaro

- Un deficit di mercato anche quest’anno e di quasi 300 milioni di once previsto nel 2026

Con l’attuale configurazione tecnica nettamente rialzista non sorprende che molti investitori stiano entrando con posizioni long aggressive nella speranza di restare attaccato al trend, con i prezzi che intanto hanno regalato il settimo mese consecutivo di rialzo, sebbene permane un’elevata incertezza sulla tenuta del trend.

I risultati passati non sono indicativi di quelli futuri

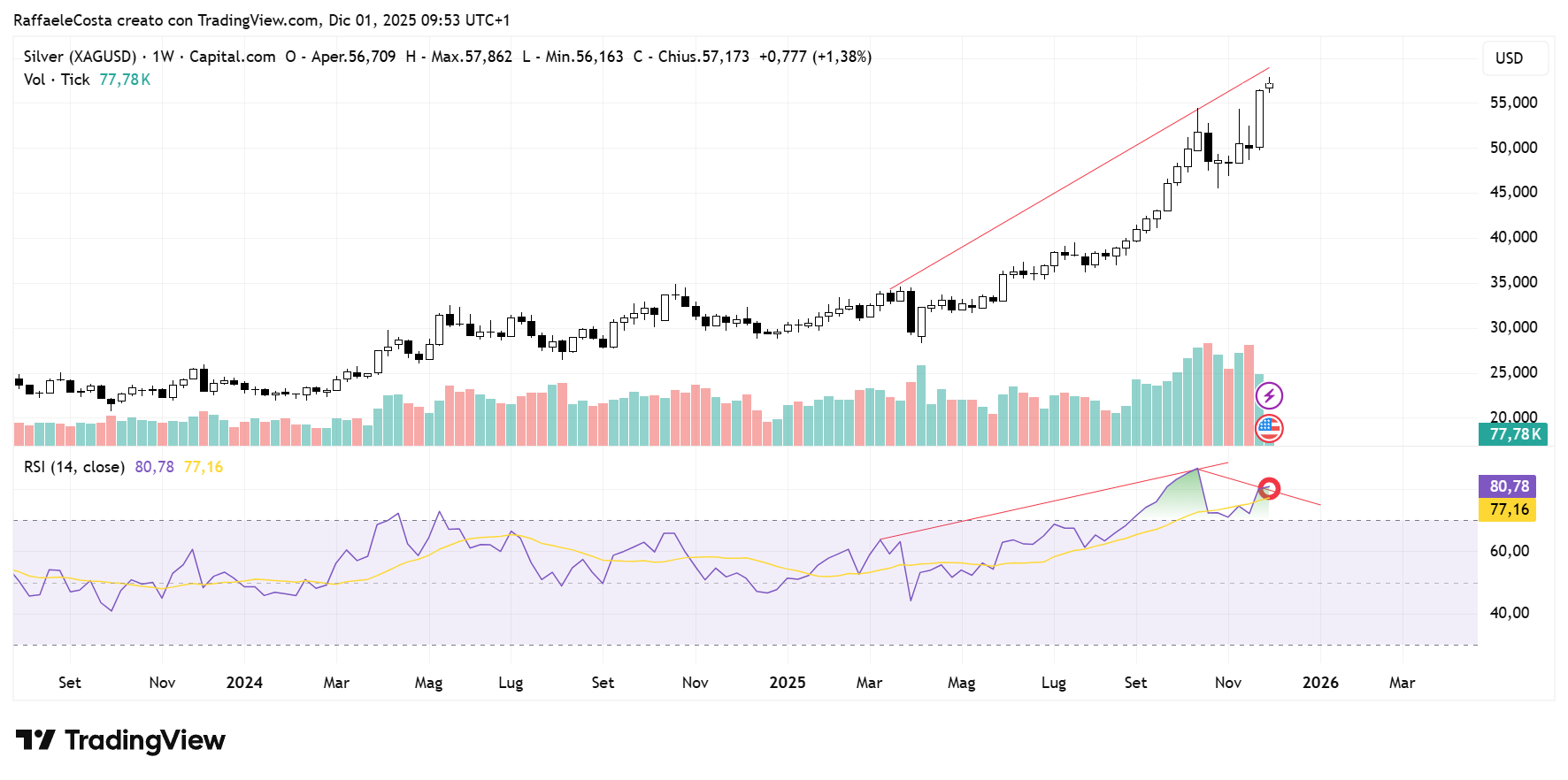

Tecnicamente la configurazione dei prezzi sembra simile a quella del gold ma qualche significativa differenza. Intanto occorre tenere ben presente l’elevato beta che mostra nei suoi confronti che porta i prezzi a manifestare una volatilità maggiore, a tratti elevatissima

I risultati passati non sono indicativi di quelli futuri

Nel grafico proposto possiamo notare l’assenza di divergenza rispetto al RSI14 con il suo valore che si è portato sopra la sua media a 14 periodi assecondando la formazione di nuovi massimi relativi per la materia prima. Unico neo per adesso la potenziale divergenza con l’oscillatore che, per adesso appunto, ancora non segue ancora il sottostante con nuovi massimi relativi

I risultati passati non sono indicativi di quelli futuri

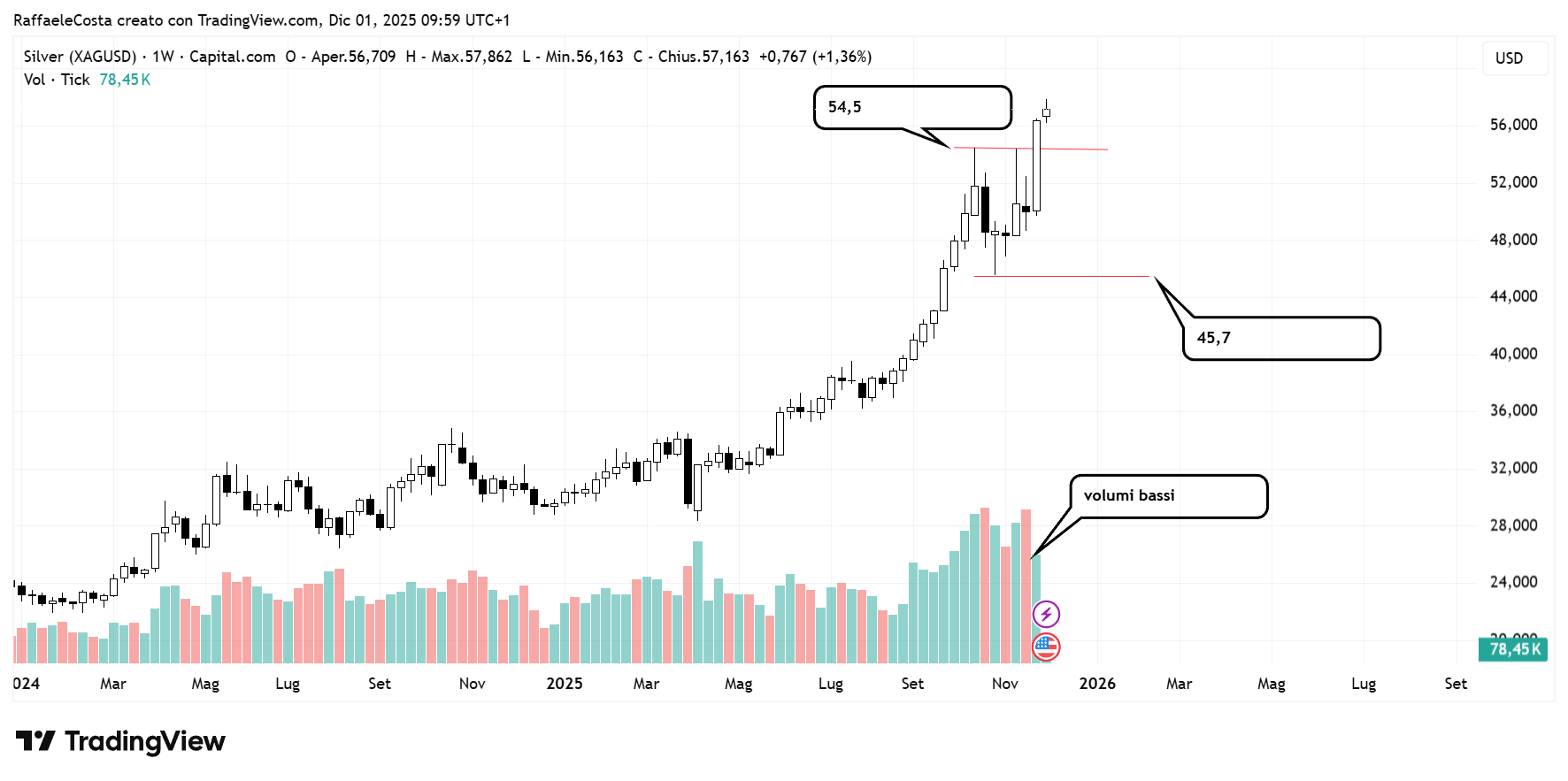

Similmente al gold, il nuovo massimo fotografato sul settimanale non è accompagnato da volumi adeguati lasciando intendere che potrebbe essere più proficuo, per adesso, guardarsi le spalle tenendo d’occhio il supporto a 54,5 che risulta lontano un nulla avendo a mente la volatilità dello strumento. Soprattutto è utile fare considerazioni più robuste di tenuta del trend avendo a riguardo piuttosto il livello 45,7 dollari.

I risultati passati non sono indicativi di quelli futuri

Tuttavia, la lettura rialzista dei prezzi rimane molto affascinante se considerato il pattern quarantennale, altre volte trattato, in relazione al quale i prezzi stanno producendo un tentativo di breakout con proiezioni di livelli target associati a questo pattern che li vedrebbe addirittura triplicati rispetto a quelli attuali secondo i manuali di analisi tecnica che spiegano questa figura.

Mercati equity e metalli: il triangolo che anticipa il ciclo Fed

Dunque, la combinazione di un dollaro in discesa, metalli preziosi in accelerazione e maggiore propensione al rischio in generale sembra mostrare un mercato che sta prezzando un ciclo di allentamento forse più ampio. Le asset class si stanno muovendo in modo coerente con lo stesso pattern osservato nelle fasi che tipicamente precedono i tagli della Fed, con gli investitori che privilegiano rischio e liquidità.

La ripresa della propensione al rischio sui mercati azionari è stata evidente. Eppure, gli investitori mantengono una cautela di fondo, consapevoli che i rally alimentati dal cambio di politica monetaria non sono sempre sostenibili nel medio termine.

È qui che entra in gioco il concetto di ritorno alla media, evidenziato dallo studio di Javier Estrada, citato da Morningstar. La ricerca, basata su 150 anni di dati del mercato USA, mostra come i rendimenti siano la somma di tre componenti: dividend yield (rendimento da dividendi), tasso di crescita degli utili e variazione dei multipli misurato con il P/E (rapporto tra prezzo di mercato ed utili). Dopo fasi di forte espansione, diventa statisticamente raro che tutte e tre le componenti continuino a essere positive.

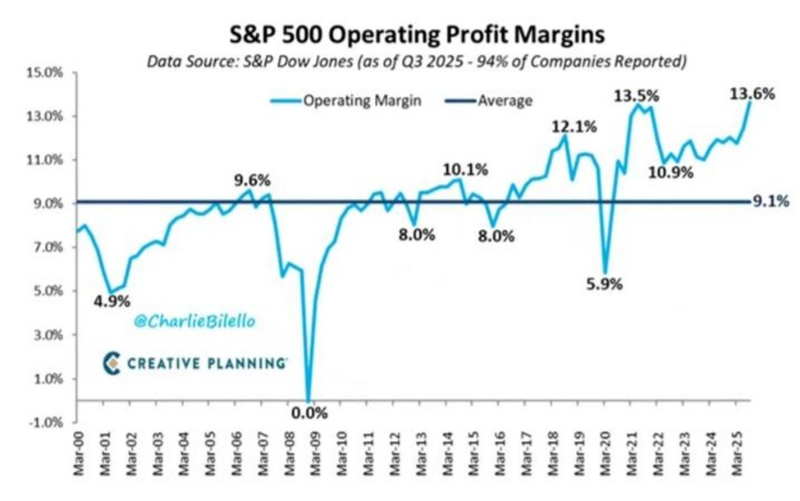

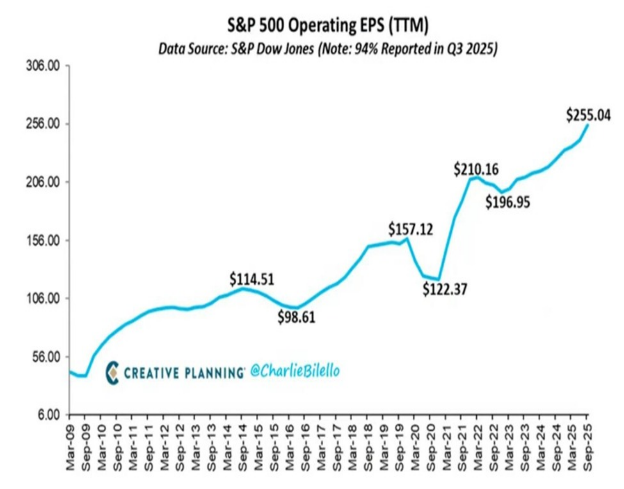

Viene evidenziata l’esistenza di una correlazione negativa (circa -0,5) tra crescita degli utili ed espansione dei multipli per cui quando una sale, l’altra tende a frenare. La storia insegna che le fasi più euforiche spesso coincidono con i momenti in cui la fragile relazione tra utili e multipli inizia a incrinarsi. Tuttavia, abbiamo l’obbligo anche di restare aderenti ai numeri oggettivi e quindi facciamo notare come dall’ultima stagione di trimestrali ormai alla fine risulta una economia per ora in salute con margini operativi e redditività complessivamente sui massimi

I risultati passati non sono indicativi di quelli futuri

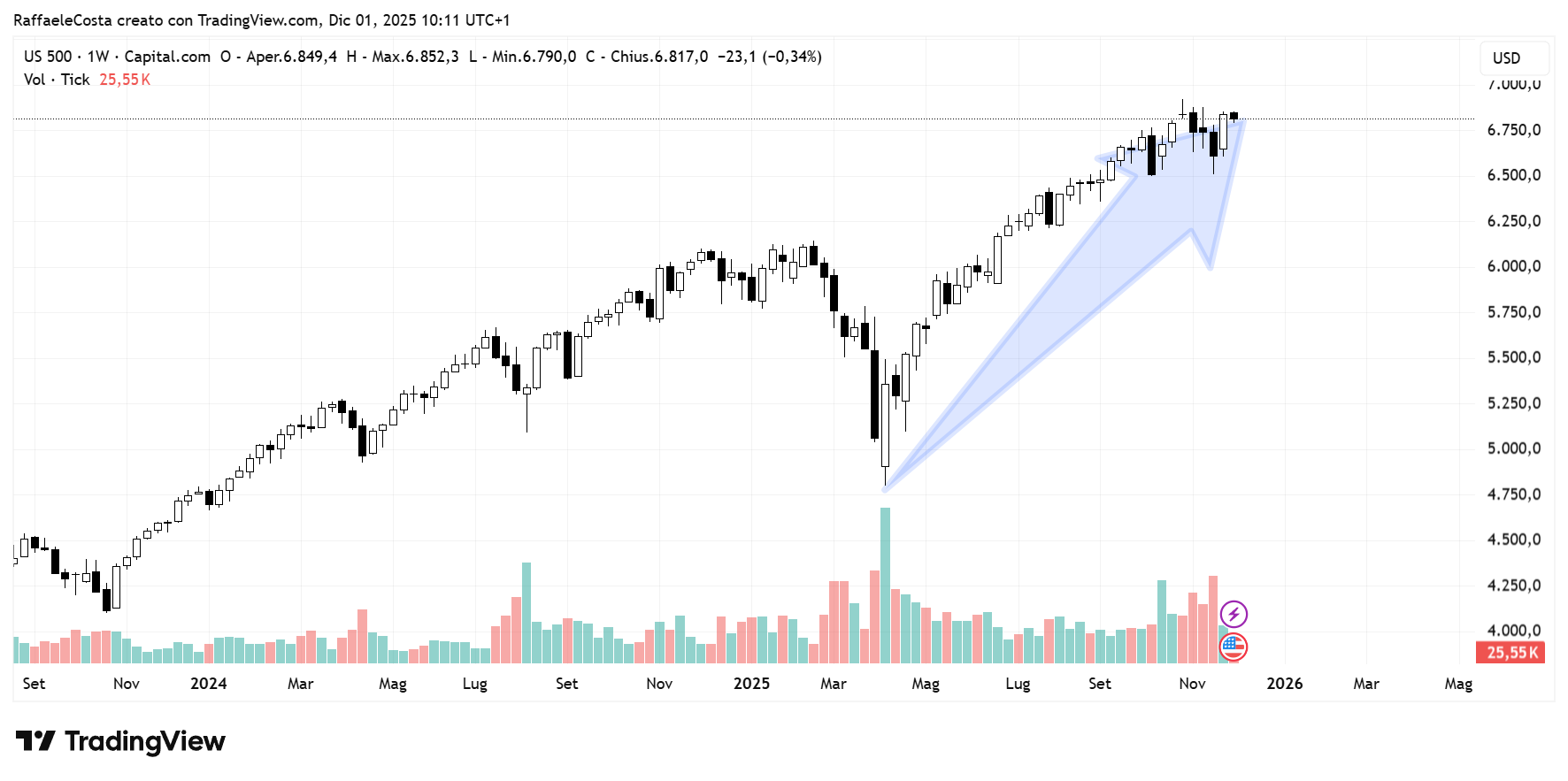

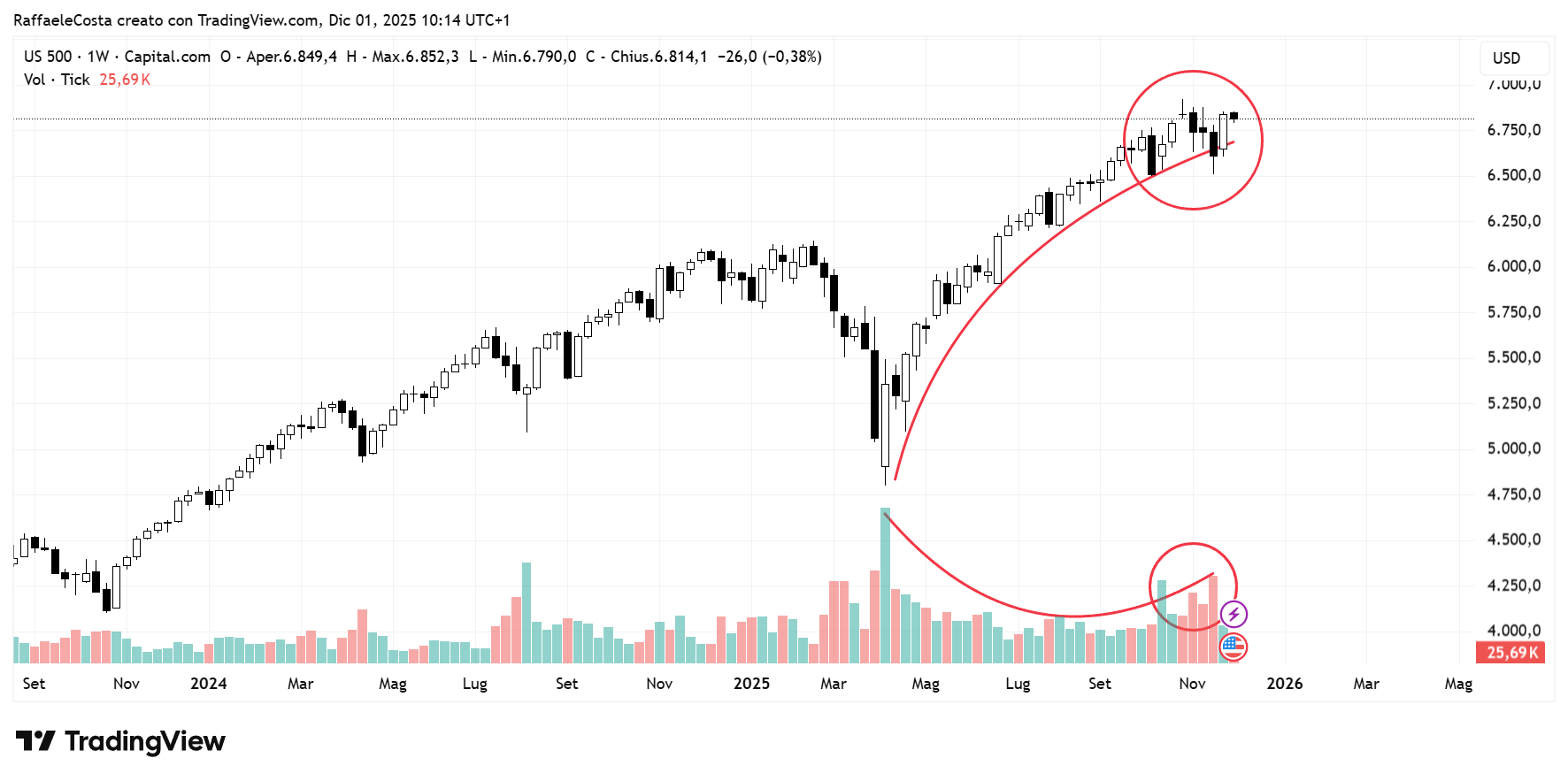

Osservando il benchmark globale rappresentato dall’equity americano non si può non cogliere lo straordinario momentum con i prezzi che dallo storno di aprile praticamente sono saliti senza pause significative

I risultati passati non sono indicativi di quelli futuri

I prezzi si presentano all’appuntamento della riunione del FOMC il prossimo 9 e 10 dicembre in prossimità dei massimi assoluti. Tuttavia, è interessante la nota tecnica che mostra volumi in calo durante tutto il rally di quest’anno e che crescono in prossimità dei massimi suggerendo, probabilmente, la tentazione di molti di consolidare i guadagni

I risultati passati non sono indicativi di quelli futuri

Per quel che può valere, poco, una sua lettura isolata si nota una divergenza ribassista sul settimanale che segnala una certa fragilità dell’ultima parte del movimento dei prezzi

I risultati passati non sono indicativi di quelli futuri

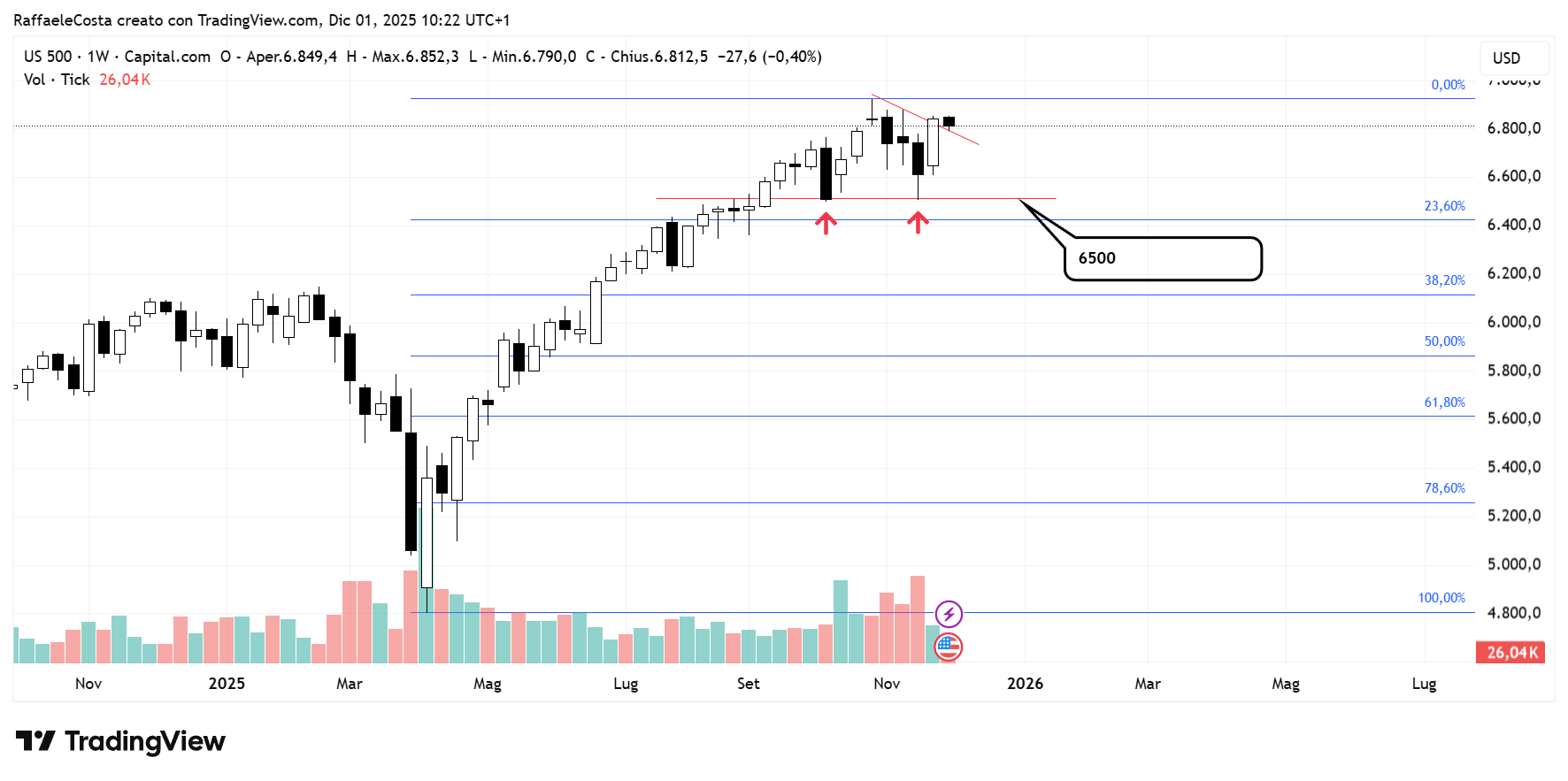

Nel breve termine si segnala comunque la forza delle quotazioni che, nella recente incertezza, mantengono le posizioni. Similmente all’oro i prezzi sembrano produrre un breakout della trendline ribassista dai massimi assoluti con un primo livello di supporto, addirittura superiore al primo livello di ritracciamento di Fibonacci, in area 6500 dollari

I risultati passati non sono indicativi di quelli futuri

Similmente ai metalli preziosi, la scorsa settimana di rialzo ha visto sospettosi bassi livelli di volumi che vanno considerati. Una possibile lettura del taglio tassi resta certamente la possibilità di un attacco ai massimi storici con ingresso in modalità discovery price dove tutto è lecito immaginare.

JPMorgan e la visione a 8.000 punti dell’S&P 500

Per JPMorgan, l’indice americano potrebbe superare quota 8.000 entro il 2026, sostenuto da un aumento degli utili compreso tra il 13% e il 15% annuo. È una previsione che presuppone una crescita strutturale della produttività, in analogia al salto che avvenne all’inizio degli anni Duemila con l’avvento di Internet.

La banca identifica nella spesa per AI un acceleratore unico, in grado di aumentare margini, ricavi e ritorno sul capitale per le megacap USA. L’AI è il cuore pulsante dell’attuale ciclo tecnologico: un settore che potrebbe attrarre oltre 200 miliardi di dollari annui di investimenti infrastrutturali tra i big della tecnologia.

Ray Dalio: l’AI è già una bolla, ma non è pronta a scoppiare

Ray Dalio fondatore di Bridgewater, invece, offre una visione diversa e quasi opposta affermando che l’AI è già una bolla in formazione, alimentata da debito pubblico elevato e tassi ancora relativamente bassi e che potrebbe scoppiare quando gli investitori decidono di convertire ricchezza finanziaria in liquidità. In definitiva, il vero rischio, secondo Dalio, è psicologico, non solo macroeconomico.

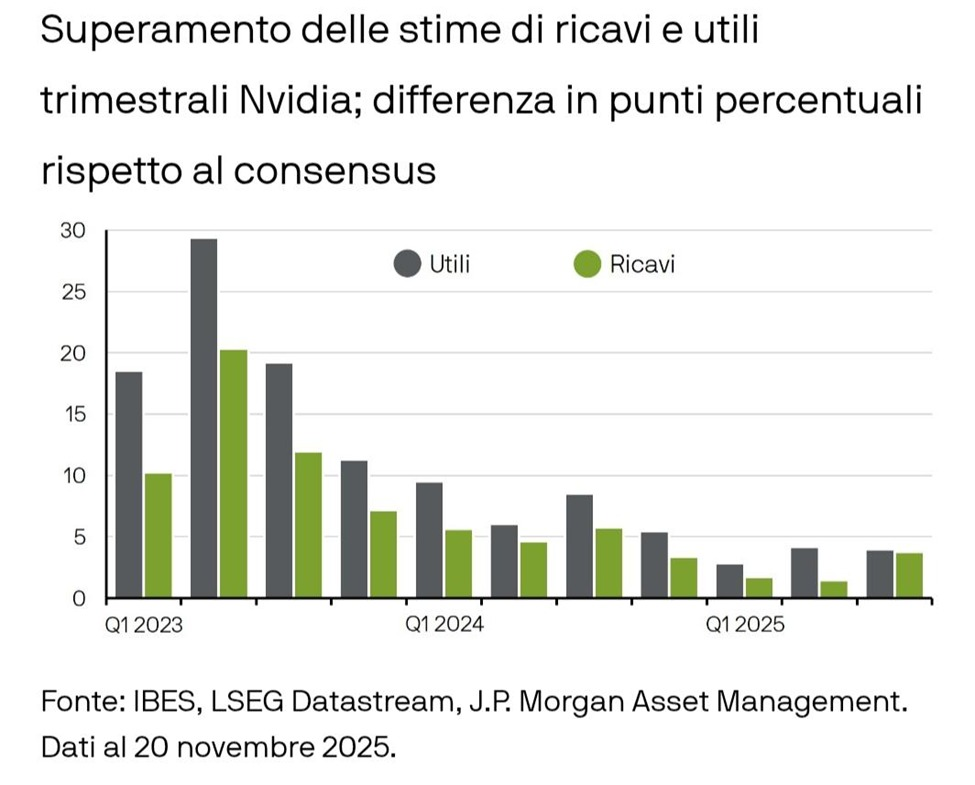

BCA Research aggiunge un ulteriore elemento: il settore AI potrebbe essere vicino al suo “Momento Metaverse”. Le big tech potrebbero detenere entro il 2030 oltre 2.000 miliardi di dollari in asset legati all’AI, generando ammortamenti per 400 miliardi annui, una cifra superiore agli utili complessivi attuali del settore tecnologico e con tassi di sorpresa sugli utili che ormai si fanno sempre più impegnativi come dimostra il caso di Nvidia

I risultati passati non sono indicativi di quelli futuri

E alcuni segnali sono già nel mercato:

- Meta ha perso il 20% dai massimi di agosto

- Oracle è crollata del 40%

- Gli spread creditizi dei principali fornitori AI si sono ampliati

Il mercato insomma appare diviso tra euforia e investimenti record con timori che la spesa possa superare la sostenibilità finanziaria. In tale contesto certamente un eventuale taglio dei tassi da parte della Fed non farebbe che aiutare le aziende coinvolte in vista anche di un sempre maggiore ricorso al capitale di debito (emissione di obbligazioni) che si prospetta per loro.

Europa: le opportunità legate a un possibile cessate il fuoco in Ucraina

Se gli Stati Uniti sono al centro del dibattito sulle valutazioni, l’Europa appare, secondo l’opinione di molti analisti, come la regione con il maggior potenziale di sorpresa positiva

I risultati passati non sono indicativi di quelli futuri

Goldman Sachs ha anche creato un indice dedicato alle società più esposte a un possibile cessate il fuoco in Ucraina. È un paniere che raggruppa aziende come ArcelorMittal, Heidelberg Materials e BASF, più altre tre realtà italiane posizionate nella parte alta dell’indice: Unicredit, Prysmian e Buzzi.

Gli effetti di una normalizzazione sarebbero molteplici:

- Ripartenza della ricostruzione in Ucraina

- Ripristino dei flussi energetici e materie prime verso l’Europa

- Maggiori consumi nei mercati emergenti dell’Est

- Rimbalzo dei settori industriali e dei materiali

- Miglioramento dei PMI e del sentiment sulle banche

L’Europa potrebbe essere la grande sorpresa del 2026, soprattutto se supportata da un ciclo di tagli della BCE che seguirebbe, con ritardo, quello della Fed.

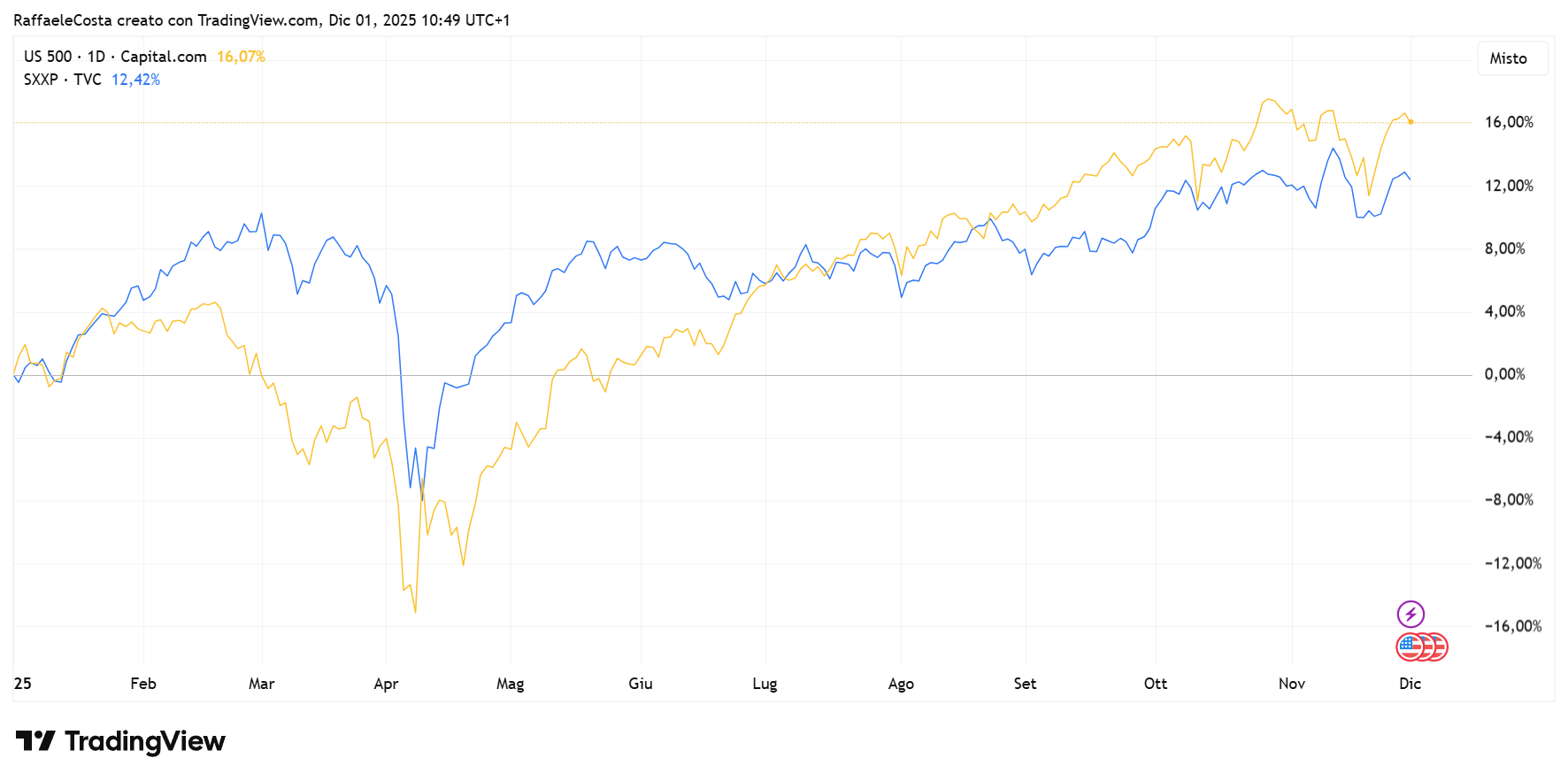

A dimostrazione, tecnica, che l’Europa gode di un certo favore nei mercati proponiamo questo grafico che ci fa vedere l’indice delle 50 aziende più capitalizzate che viaggia sui massimi anche qui con la macchia di una divergenza ribassista con RSI14

I risultati passati non sono indicativi di quelli futuri

Si tratta anche di un indice con minore tecnologia rispetto a quello americano.

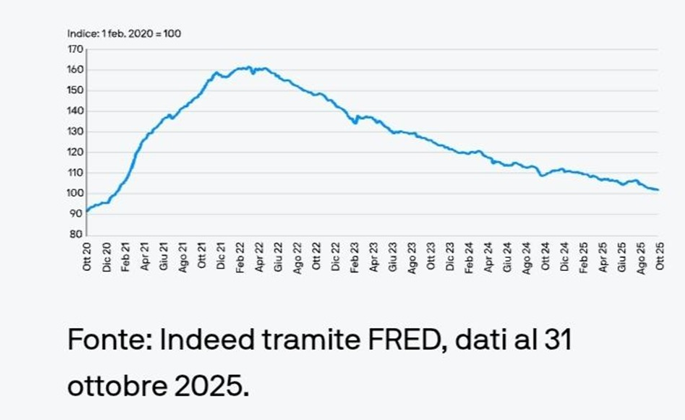

Mercato del lavoro USA: segnali misti e rallentamento in arrivo

I dati del mercato del lavoro americano sono tornati disponibili dopo la sospensione temporanea della pubblicazione, rivelando un quadro più fragile di quanto apparisse nei mesi precedenti. Le nuove assunzioni sono state più alte delle attese, ma la disoccupazione è salita al 4,4%. Le richieste di sussidi hanno superato 1,9 milioni, mentre il Challenger Report ha mostrato un aumento significativo dei licenziamenti a ottobre

I risultati passati non sono indicativi di quelli futuri

Il portale Indeed segnala un calo strutturale delle offerte di lavoro: un indicatore tipico delle fasi pre-recessive. In altre parole, l’economia americana rallenta, anche se non abbastanza da parlare di recessione imminente.

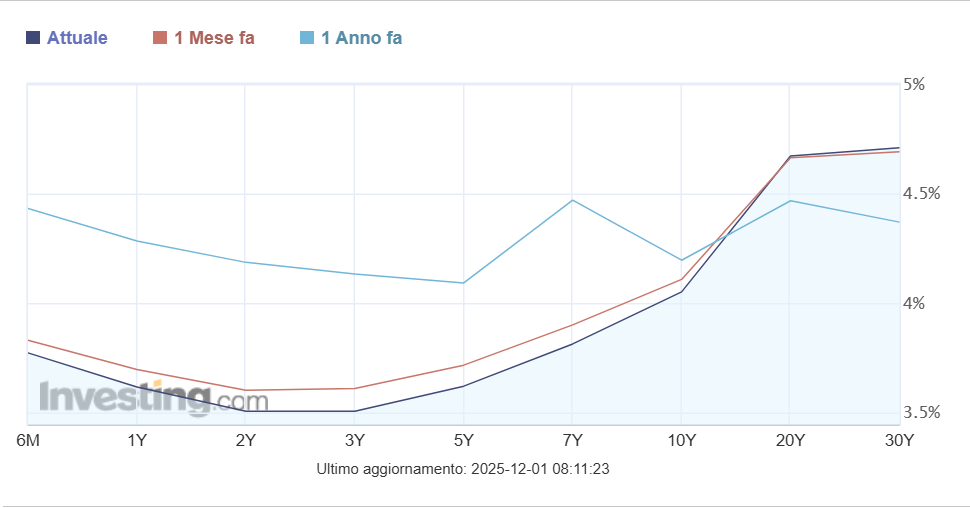

Obbligazionario USA: il primo mercato a prezzare il taglio

Il mercato dei Treasury è stato il più rapido a incorporare la svolta della Fed. I rendimenti sono scesi lungo tutta la curva e la domanda per i bond governativi è cresciuta in parallelo alla correzione del dollaro

I risultati passati non sono indicativi di quelli futuri

La dinamica ricorda quella osservata nei cicli 1995, 2001 e 2019: i bond anticipano, l’equity segue a distanza di alcune settimane.

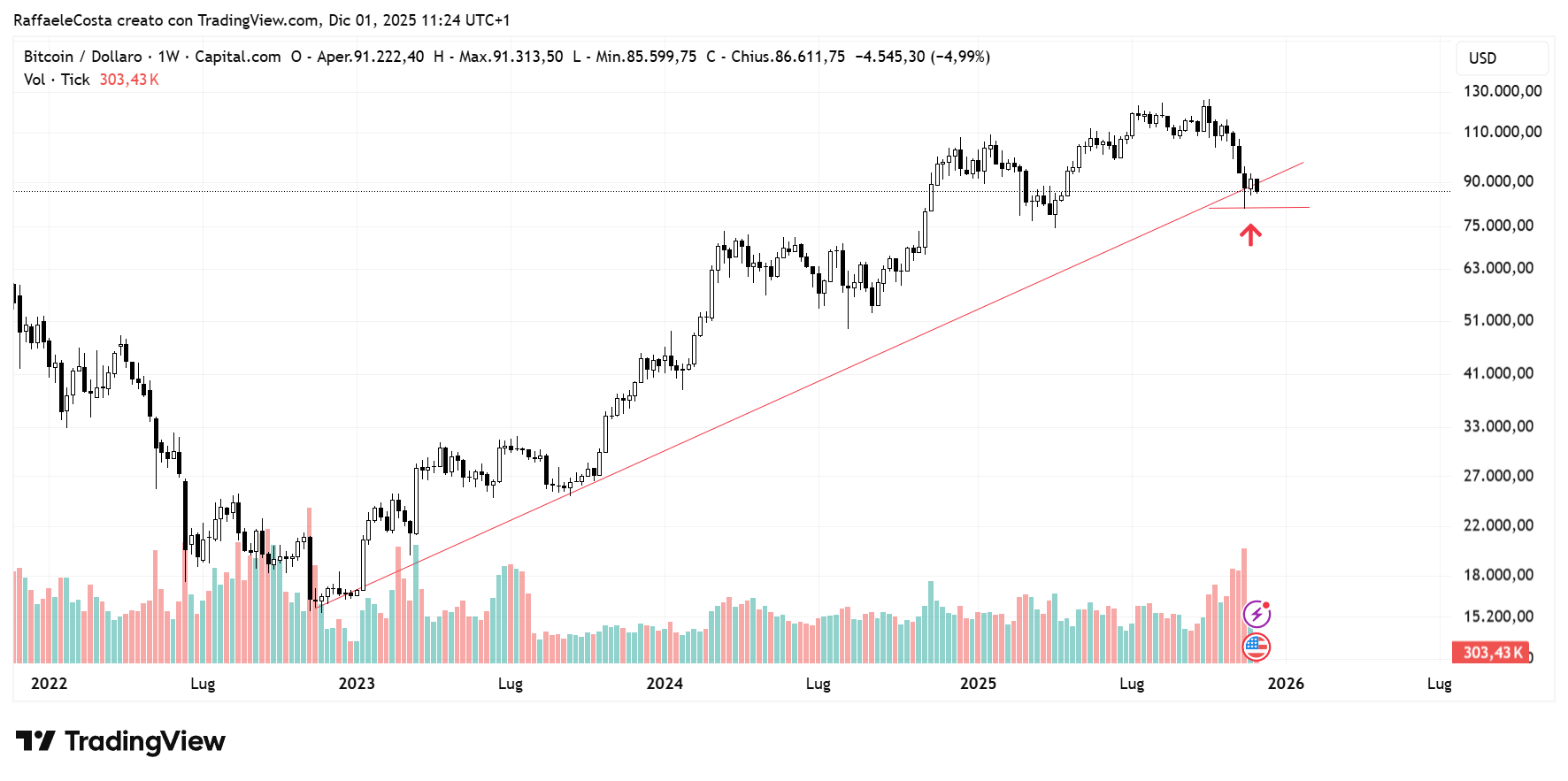

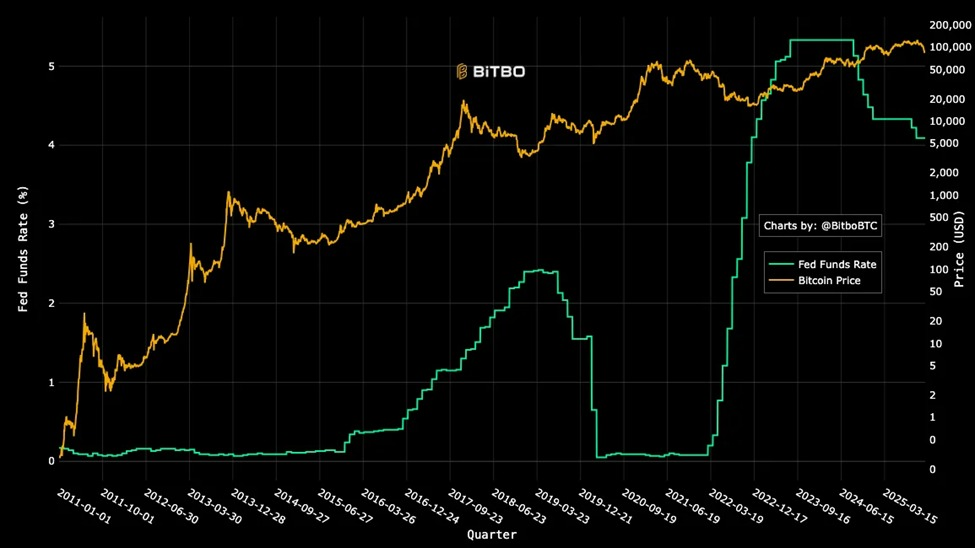

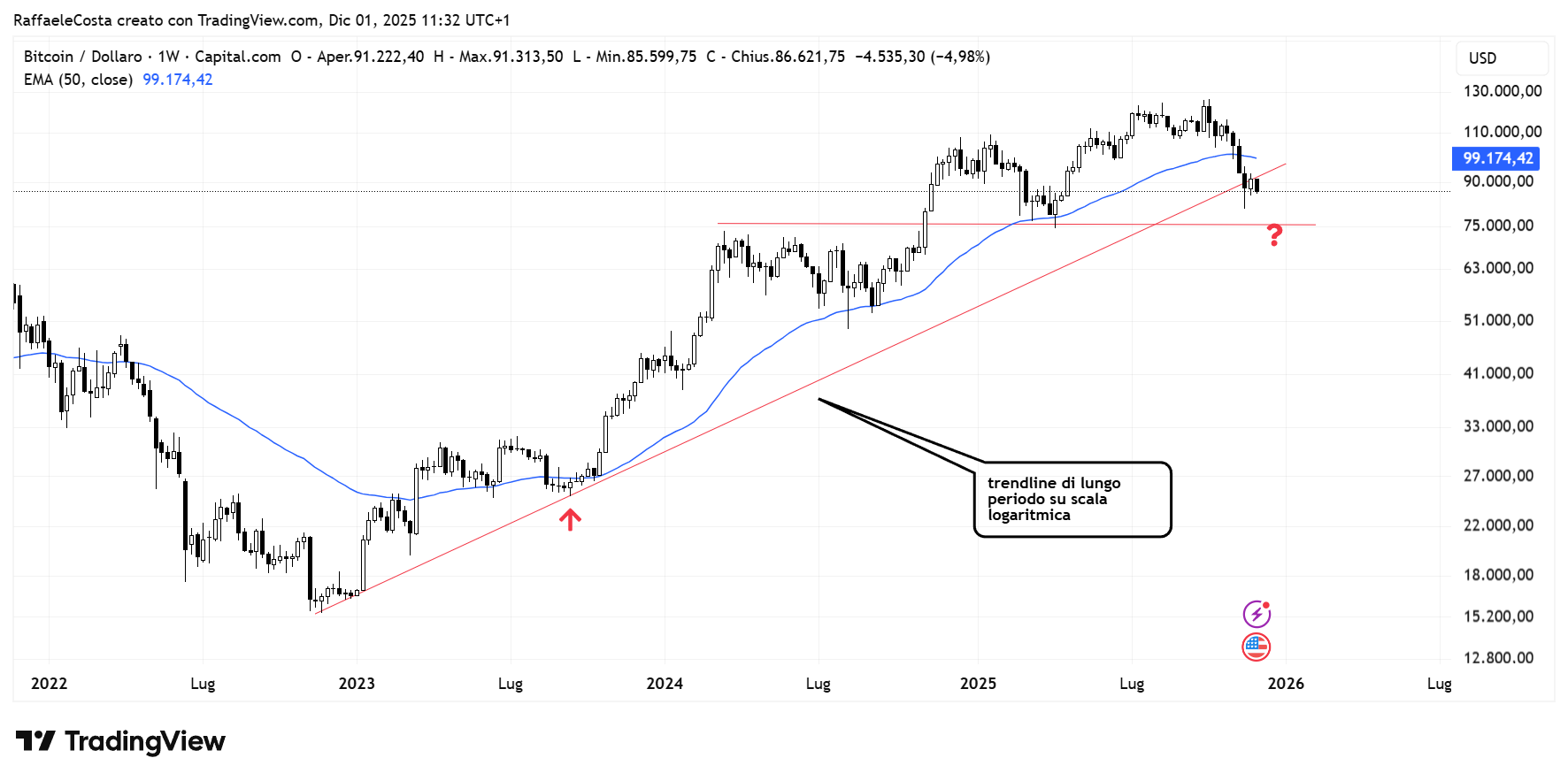

Bitcoin e criptovalute: la bussola della liquidità della Fed

Bitcoin ha reagito immediatamente alle parole di Williams, rimbalzando dai minimi in area 80.000 dollari

I risultati passati non sono indicativi di quelli futuri

Storicamente, le criptovalute hanno mostrato una sensibilità significativa alla liquidità globale e alle aspettative sui tassi

I precedenti mostrano che:

- 2018–2019: rally del 169% dopo la fine dei rialzi

- 2020: boom durante la fase di denaro ultra-facile

- 2019: rimbalzo iniziale ma successivo crollo del 30%

I risultati passati non sono indicativi di quelli futuri

Oggi, Bitcoin mostra elementi di debolezza tecnica: prezzi sotto la media mobile a 50 giorni, aumento dell’open interest sulle put e volatilità implicita in crescita.

Il taglio di dicembre sarebbe un fattore nettamente positivo anche alla luce di quanto più su detto, ma anche una pausa accompagnata da toni morbidi potrebbe bastare per stabilizzare il sentiment.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

tecnicamente si conferma la debolezza anche se il recente movimento rimane circoscritto rispetto ad almeno due punti. Da un lato registriamo ad oggi la tenuta della trendline di lungo termine su cui si è consumato il rimbalzo in corso, dall’altro un primo importante livello di supporto è ancora lontano e collocato in area 75000 dollari.

Questo livello potrebbe assorbire eventuali prossimi movimenti di volatilità che potrebbero accompagnare i prezzi al giorno della decisione sui tassi ed anche ai giorni seguenti.

FAQ

Perché i mercati si aspettano un taglio dei tassi della Fed nel 2025?

Le aspettative di taglio derivano da indicatori del mercato del lavoro più deboli, dichiarazioni accomodanti di vari membri della Fed e una normalizzazione della crescita salariale. Questi fattori suggeriscono che la banca centrale potrebbe intervenire per evitare un rallentamento economico più profondo.

Come incide la debolezza del dollaro sui mercati finanziari?

Un dollaro debole sostiene le materie prime — in particolare oro e argento — aumenta la competitività delle esportazioni USA e favorisce la rotazione dei flussi verso valute alternative come l’euro. Al tempo stesso, indebolisce i rendimenti reali e rafforza l’appetito per gli asset rischiosi.

Perché oro e argento stanno salendo così velocemente?

Il rialzo è dovuto alla combinazione di tre fattori: aspettative di tassi più bassi, dollaro debole e domanda fisica in crescita (soprattutto per l’argento). Inoltre, le posizioni speculative long stanno accelerando il movimento tecnico.

I mercati azionari USA sono in bolla?

Secondo analisti come Ray Dalio e vari studi accademici, le valutazioni americane sono elevate, soprattutto nei settori tech e AI. Non esiste un segnale preciso di scoppio imminente, ma l’accumulo di debito, la compressione dei rendimenti e l’euforia tecnologica aumentano il rischio di una correzione.

L’intelligenza artificiale può continuare a sostenere Wall Street?

Sì, se i profitti cresceranno al ritmo previsto dagli analisti (13–15% annuo) e se gli investimenti infrastrutturali resteranno elevati. Tuttavia, esiste il rischio di un “momento Metaverse”: troppi capitali potrebbero convergere in segmenti dell’AI senza ritorni immediati, generando volatilità.

Perché l’Europa potrebbe beneficiare di un cessate il fuoco in Ucraina?

Un eventuale accordo favorirebbe settori industriali, energetici e infrastrutturali. Secondo vari indici di sensitivity, aziende come ArcelorMittal, BASF, Heidelberg Materials, Unicredit e Prysmian potrebbero vedere un significativo aumento della domanda in caso di normalizzazione geopolitica.

Conviene investire nei bond nel 2025?

Con rendimenti in calo e la possibilità di un ciclo di tagli dei tassi, le obbligazioni tornano interessanti. I Treasury, in particolare, offrono un buon rapporto rischio/rendimento se l’economia USA rallenta. Tuttavia, la volatilità resta elevata e i dati sul mercato del lavoro sono ancora misti.

Cosa rivelano i nuovi dati sull’occupazione USA?

Il quadro è ambiguo: più nuovi posti di lavoro ma anche più disoccupati, richieste di sussidio elevate e meno offerte disponibili. Questo suggerisce un mercato del lavoro meno rigido e rafforza l’idea che la Fed possa intervenire presto.

I consumi americani sono ancora forti?

Sì, soprattutto grazie alle fasce di reddito più elevate. Tuttavia, una parte crescente dei consumi è finanziata tramite debito. Se la disoccupazione continuerà a salire, questo potrebbe diventare un rischio significativo per la crescita del 2026.

Che ruolo giocano le criptovalute nel contesto attuale?

Le criptovalute stanno beneficiando della debolezza del dollaro e della maggiore liquidità attesa dai tagli dei tassi. Bitcoin, in particolare, tende a performare bene nelle fasi espansive della politica monetaria. Rimangono però altamente volatili e sensibili ai flussi speculativi.

L’argento può davvero arrivare a 60–65 dollari l’oncia?

È uno scenario possibile secondo alcune banche d’affari, ma non sostenibile nel lungo periodo. Il deficit di offerta e la forte domanda industriale potrebbero spingere i prezzi a picchi temporanei, ma è probabile una successiva normalizzazione.

Quali settori potrebbero sovraperformare nel 2025–2026?

Tre aree mostrano la maggiore forza:

- AI e semiconduttori negli USA, grazie ai grandi investimenti.

- Industriali e materiali in Europa, in caso di svolta geopolitica.

- Metalli preziosi, se la Fed inaugura un ciclo di tagli.