Rischio Correzione nei Mercati Azionari USA: Indicatori Chiave e Contesto 2026 con la Crisi Iran

Negli ultimi mesi, i principali indici azionari statunitensi hanno evidenziato un andamento laterale e caratterizzato da maggiore volatilità relativa, interrompendo l’andamento lineare e sostenuto dei rally osservati negli anni precedenti. a Wall Street.")

Questa fase che potremmo definire di consolidamento, apparentemente priva di trend direzionale chiaro, naturalmente solleva dubbi ed ha catturato l’attenzione degli investitori, ma anche di gestori e analisti, per il sospetto che i mercati possano trovarsi in un equilibrio fragile. Sarebbe questa una condizione in cui qualsiasi novità potrebbe amplificare oscillazioni significative e generare correzioni o ritracciamenti anche marcati.

In questa analisi facciamo il punto della situazione, fornendo una lettura complessiva del mercato azionario statunitense alla luce del contesto attuale e delle tensioni geopolitiche recenti. Tra questi, la crisi in Medio Oriente, in particolare le tensioni tra Stati Uniti e Iran, rappresenta un fattore di rischio da monitorare costantemente, ma certamente non il nucleo centrale delle dinamiche di mercato. Piuttosto, la crisi funge da amplificatore di rischi esistenti e potrebbe influenzare in modo significativo la percezione degli investitori e la volatilità, specialmente in fasi in cui i fondamentali tecnici e macroeconomici mostrano segnali di rinnovata vulnerabilità.

L’obiettivo non è fare previsioni assolute sul futuro dei mercati, quanto piuttosto fornire un quadro quanto più possibile completo e strutturato, che permetta di contestualizzare l’attuale fase laterale degli indici USA e di monitorare segnali precoci di ritracciamento.

Equilibrio fragile tra fondamentali tecnici e rischi esterni

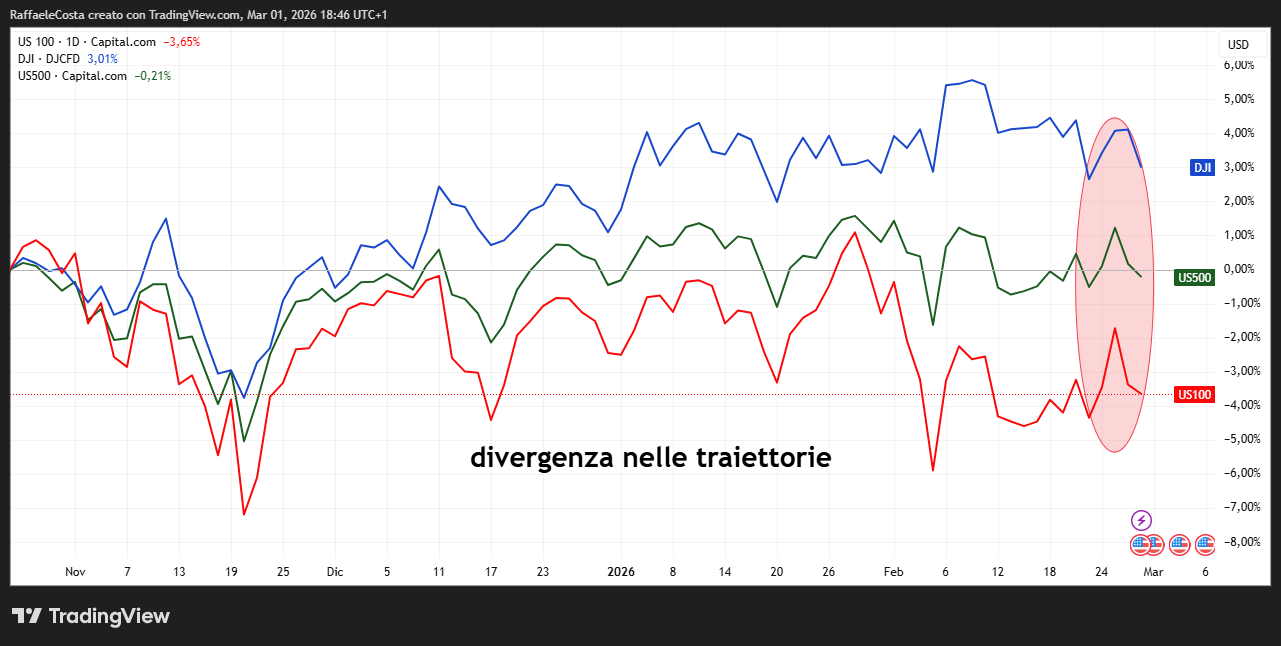

All’inizio del 2026 il mercato azionario statunitense si trova in un contesto di performance ancora positiva ma meno lineare rispetto ai rally precedenti, con segnali divergenti che meritano un’analisi approfondita

Performance disallineata tra principali indici USA in un contesto di rischio macro e tensioni geopolitiche.

I risultati passati non sono indicativi di quelli futuri

I principali indici hanno registrato negli ultimi mesi oscillazioni e prese di profitto, indicando probabilmente un’accresciuta percezione dei rischi, sia interni che esterni come le tensioni geopolitiche, inclusa la recente crisi in Medio Oriente che coinvolge Stati Uniti e Iran.

Il quadro è particolarmente interessante perché non indica una crisi evidente di mercato in corso, ma piuttosto una fase di crescente cautela tra gli investitori. Le oscillazioni negli indici sono state accompagnate da un aumento della sensibilità agli eventi di rischio esterno, con l’incertezza sul conflitto in Iran che rappresenta un elemento aggiuntivo, ma non esclusivo, nella valutazione dei rischi globali da parte di operatori e gestori.

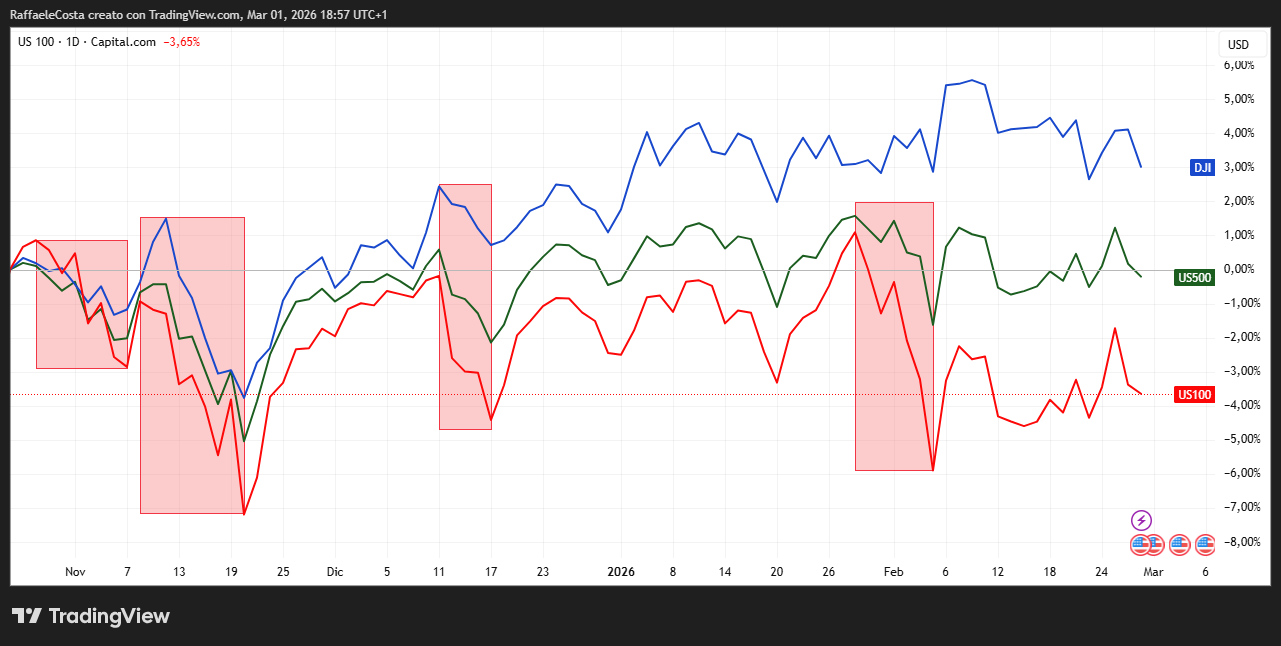

Andamento recente degli indici e reazioni a breve termine

Gli ultimi dati mostrano che, nonostante chiusure relativamente robuste nell’ultimo anno, a fine febbraio 2026 l’S&P 500 ha mostrato debolezza tecnica, chiudendo in ribasso in più sessioni consecutive  Serie di ribassi plurigiornalieri con aumento della volatilità sul mercato USA

Serie di ribassi plurigiornalieri con aumento della volatilità sul mercato USA

I risultati passati non sono indicativi di quelli futuri

Ovviamente si tratta di una fase di consolidamento con gli investitori che, a fronte di considerazioni sulle valutazioni elevate e sui nuovi rischi che si affacciano, probabilmente stanno prendendo profitto o quantomeno riducendo parzialmente l’esposizione a titoli più rischiosi come dimostra la correzione maggiore dello US100.

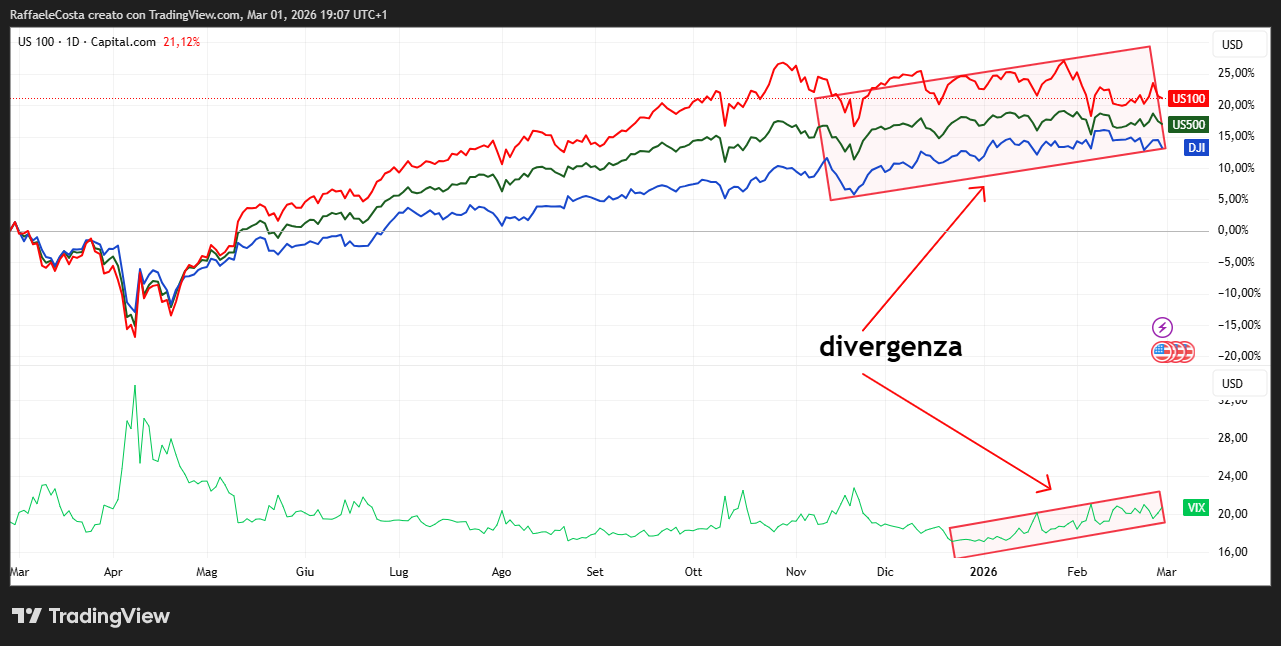

Volatilità implicita e rischio percepito

Il Vix, indicatore importante di stress di mercato, ha mostrato una maggiore sensibilità ai rischi potenziali

Divergenza recente tra VIX in aumento e indici USA ancora stabili, possibile segnale di tensione latente.

I risultati passati non sono indicativi di quelli futuri

Anche se il VIX non ha raggiunto livelli tipici di panico (es. sopra 30), si è di fatto mantenuto su valori più elevati rispetto a periodi di compiacenza estrema, in divergenza rispetto all’andamento degli indici. Il rialzo della volatilità implicita segnala che il mercato sta accettando di pagare premi più alti per coprire il rischio di ribasso aspettandosi, evidentemente, oscillazioni più marcate nelle quotazioni.

questa maggiore reattività del VIX potrebbe non essere unicamente legata alle condizioni interne all’economia USA, ma anche al peso che fattori esterni, in primis le tensioni geopolitiche con l’Iran, hanno sul sentiment globale e quindi sui flussi di capitale.

Proiezioni degli esperti: ottimismo con riserva

Nonostante i timori di correzione tecnica nel breve termine, gli analisti istituzionali restano in larghissima parte bullish per il medio termine

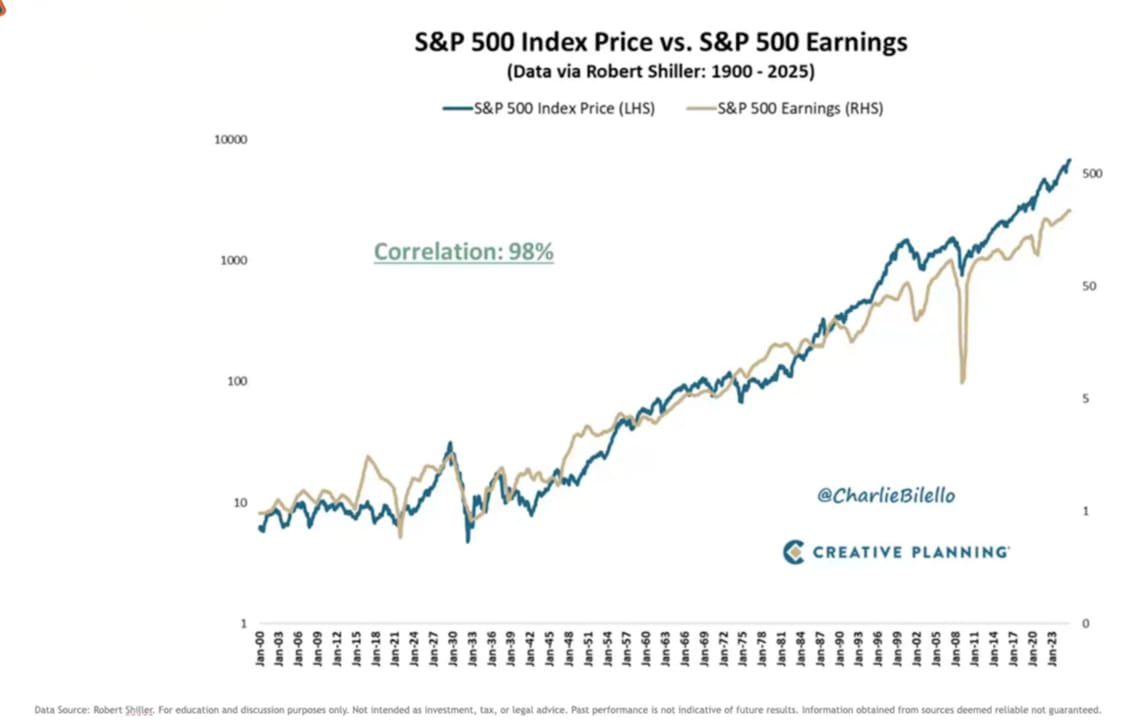

US500 e EPS USA in correlazione, analisi della sostenibilità dei prezzi azionari nel 2026

I risultati passati non sono indicativi di quelli futuri

Secondo un recente sondaggio Reuters tra 44 strategisti, l’S&P 500 potrebbe guadagnare circa il 10% entro la fine del 2026, trainato praticamente da utili aziendali resilienti e crescita economica USA stabile

US500 e EPS USA in correlazione, analisi della sostenibilità dei prezzi azionari nel 2026.

I risultati passati non sono indicativi di quelli futuri

Queste proiezioni si basano su ipotesi che includono tassi di interesse più accomodanti da parte della Federal Reserve, miglioramento dei dati sugli utili societari e continuità nella spinta dell’innovazione tecnologica.

Tuttavia, queste previsioni devono essere interpretate con cautela: gli stessi strategist riconoscono che una correzione tecnica nel breve termine è probabile e potenzialmente salutare per il mercato, perché permette di riequilibrare valutazioni elevate e ridurre la speculazione eccessiva.

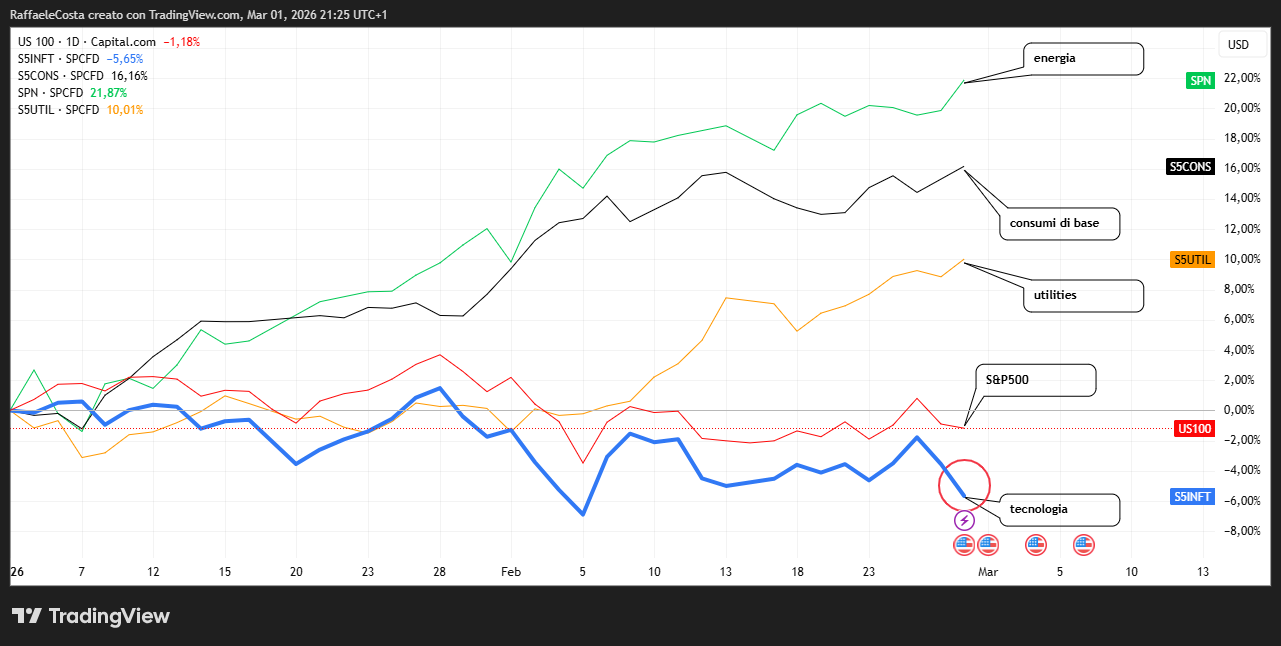

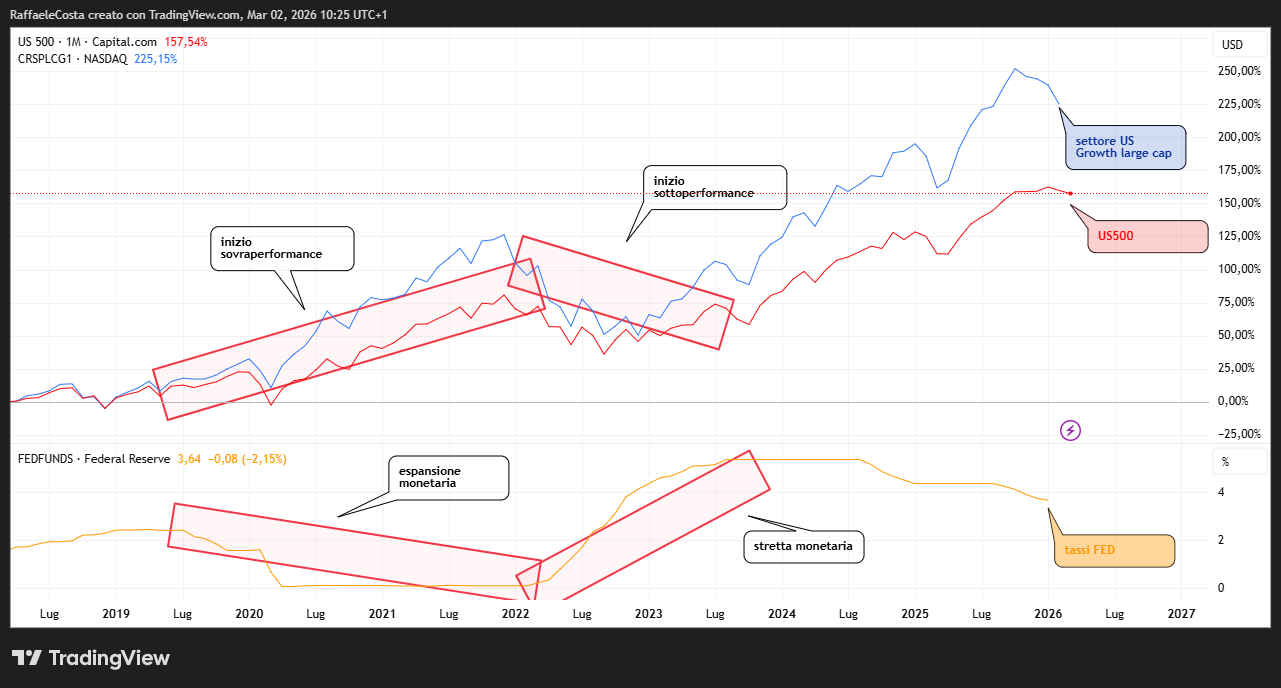

Divergenze settoriali e dinamiche interne

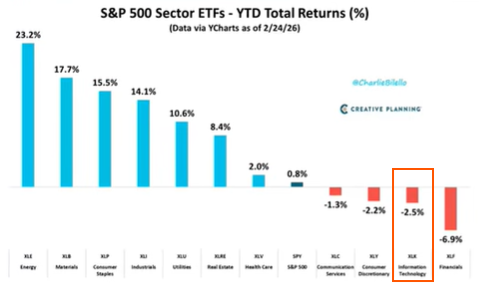

Un fenomeno osservabile anche nei dati più recenti è la divergenza tra settori

Trend dei principali indici settoriali USA, utile per analisi di rotazione settoriale e mercato

I risultati passati non sono indicativi di quelli futuri

I titoli tecnologici, che avevano guidato il mercato nell’ultimo biennio grazie alla spinta dell’innovazione e alle attese sulla AI, hanno mostrato performance più deboli rispetto ad altri comparti, sollevando dubbi sulla sostenibilità dei rendimenti elevati senza un supporto più ampio dei fondamentali.

Al contrario, settori tradizionalmente considerati più difensivi o ciclici, quali Energia, Utilities e Consumer Staples, hanno mantenuto performance migliori

Trend dei principali indici settoriali USA, utile per analisi di rotazione settoriale e mercato

I risultati passati non sono indicativi di quelli futuri

Notevole il delta di 28% col settore energy. Questo tipo di rotazione settoriale, secondo gli esperti, è tipico delle fasi mature del mercato, in cui gli investitori cercano coperture contro possibili ribassi generalizzati.

Le tre componenti della fragilità ciclica

Volendo sintetizzare, sembra emergere un quadro in cui tre fattori principali influenzano la percezione di rischio sui mercati USA nel 2026:

- Valutazioni elevate e compressione dei premi per il rischio, che rendono i titoli più sensibili a variazioni delle prospettive di crescita e dei tassi di interesse;

- Maggiore volatilità implicita e sentiment più prudente, riflesso di mercati meno “tranquilli” rispetto ai rally dei mesi ed anni recenti

- Tensioni geopolitiche globali, compresa la crisi in Iran, che amplificano l’avversione al rischio e possono influenzare i fondamentali economici (energia, inflazione, politica monetaria).

Il quadro, naturalmente, non predice un crash imminente di mercato ma rafforza l’idea che una fase di correzione tecnica o di consolidamento prolungato sia più probabile di un proseguimento ininterrotto del trend rialzista.

Macro, tassi, credito e utili: quali segnali portano verso una correzione?

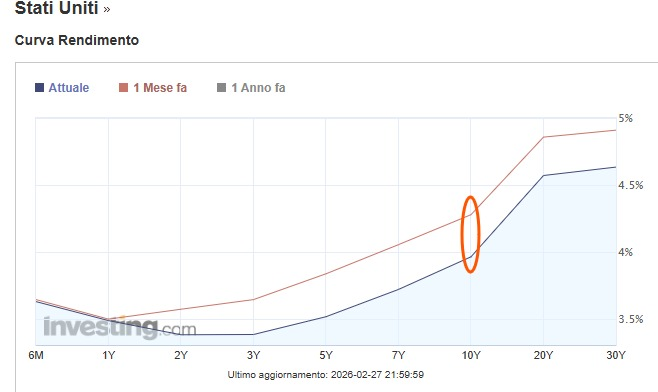

1) Curva dei rendimenti: segnale anticipatore di crescita

Secondo gli esperti, la curva dei rendimenti rappresenta storicamente uno dei più consolidati indicatori anticipatori di cicli economici e di rischio di recessione

Andamento della curva dei rendimenti USA evidenzia compressione e successivo rialzo dei differenziali

I risultati passati non sono indicativi di quelli futuri

Quando i rendimenti a lungo termine si avvicinano o scendono sotto quelli a breve termine (appianamento o inversione), i mercati azionari spesso anticipano rallentamenti.

Secondo i dati ufficiali disponibili su FRED (Federal Reserve Bank of St. Louis), lo spread tra i rendimenti a 10 anni e quelli a tre mesi negli Stati Uniti è molto basso (circa 0,3 punti percentuali) a fine febbraio 2026, segnalando un’inclinazione della curva sostanzialmente piatta. Questo è un contesto che, pur non essendo inversione vera e propria, indica che gli operatori prezzano una crescita più debole o maggiori rischi economici nel medio termine.

Praticamente, una curva piatta o poco ripida riduce l’incentivo per gli investitori ad assumere rischio e può portare a una compressione dei multipli azionari, soprattutto se combinata con una politica monetaria meno accomodante o rischi geopolitici che indeboliscono le prospettive di crescita futura. La crisi in Iran, pur non essendo la causa principale di queste dinamiche, può accentuare la prudenza del mercato e contribuire alla tendenza al ribasso dei rendimenti a lungo termine in fasi di “flight to quality”.

2) Spread creditizi: rischi crescenti nel credito corporate

Un altro termometro cruciale dello stato di salute del mercato è l’andamento degli spread creditizi, ovvero il premio che gli investitori richiedono per detenere debito societario rispetto ai Treasury “privi di rischio”.

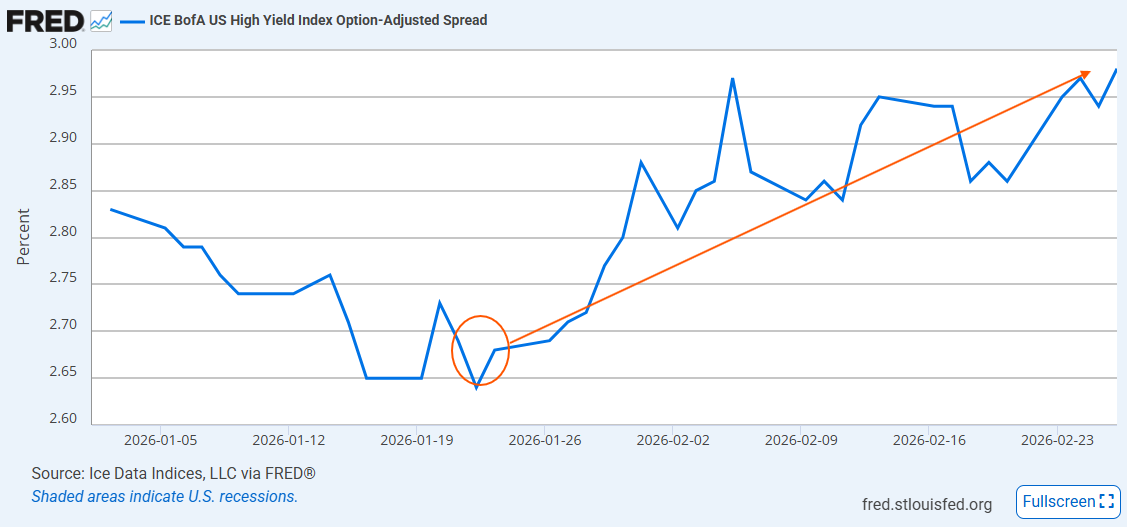

Andamento recente degli spread high yield USA, indicatore di rischio credito e mercato azionario.

I risultati passati non sono indicativi di quelli futuri

Secondo i dati più recenti sul BofA US High Yield Option-Adjusted Spread, lo spread delle obbligazioni high-yield statunitensi è salito a circa 2,98 %, un livello più elevato rispetto alla prima parte dell’anno. Questo indica che gli investitori chiedono un premio maggiore per detenere rischio creditizio, riflettendo una percezione di aumento dell’incertezza economica e finanziaria.

Parallelamente, l’aumento dell’attività nel mercato primario delle obbligazioni corporate (nuove emissioni) con una domanda molto forte di emissioni investment grade e high yield secondo un report basato sui dati FINRA/TRACE, è indicativo che c’è molta domanda per debito societario nuovo, ma anche crescente competizione tra investitori per accaparrarsi assets. Questo fenomeno può essere ambiguo: da un lato segnala liquidità nel sistema, ma dall’altro può indicare un accumulo di rischio latente che si mostrerà evidente quando le condizioni di mercato si deterioreranno.

Un allargamento degli spread di credito è spesso uno dei primi segnali di un rallentamento economico o di stress finanziario, perché implica che i rischi percepiti di insolvenza o di minori profitti aziendali siano aumentati rapidamente.

3) Utili societari: crescita forte ma rischi di dispersione

Gli utili aziendali sono la base fondamentale su cui si poggiano le valutazioni azionarie. Senza utili in crescita, le quotazioni tendono a soffrire, soprattutto quando i multipli sono elevati.

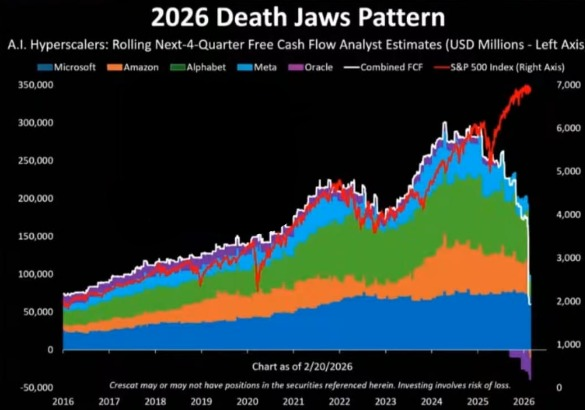

I dati aggregati sulla crescita degli utili del Q4 2025 mostrano che il settore tecnologico ha svolto un ruolo dominante nella crescita complessiva degli utili dell’S&P 500, contribuendo per circa 66 % alla crescita totale degli EPS rispetto all’anno precedente. Questo riflette sia la forte dinamica delle aziende tech sia la dipendenza del mercato rispetto a questi segmenti.

Deterioramento recente del cash flow delle big tech USA, indicatore di pressione sui margini e utili

I risultati passati non sono indicativi di quelli futuri

Da un lato, la solidità degli utili può sostenere le valutazioni correnti; dall’altro, una dipendenza così accentuata da pochi settori può essere un rischio se la crescita dei profitti dovesse rallentare o se un contesto di tassi più alti o conflitti geopolitici, come quello in Iran, iniziassero a comprimere i margini

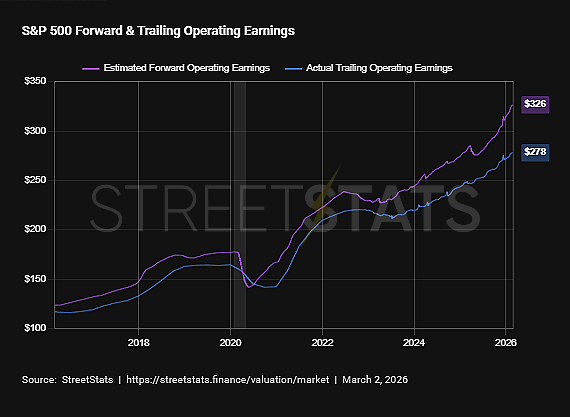

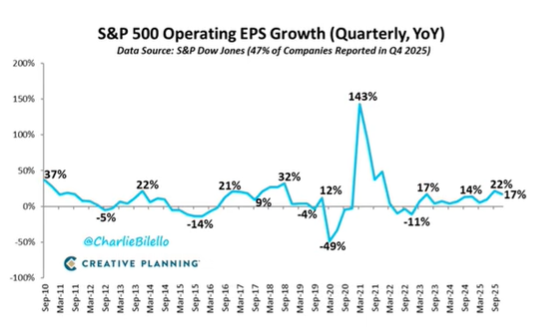

Andamento recente degli EPS operativi USA, indicatore chiave della redditività societaria

I risultati passati non sono indicativi di quelli futuri

Secondo le proiezioni professionali, gli analisti vedono ancora crescita degli utili a doppia cifra per il 2026, ma con segnali di alcune difficoltà tecniche nel mercato. Dopo un 2025 segnato da una solida performance complessiva dell’S&P 500, nel 2026 secondo opinione diffusa tra gli analisti potremmo assistere a debolezza relativa tra i titoli AI e software, nonostante i profitti restino storicamente elevati.

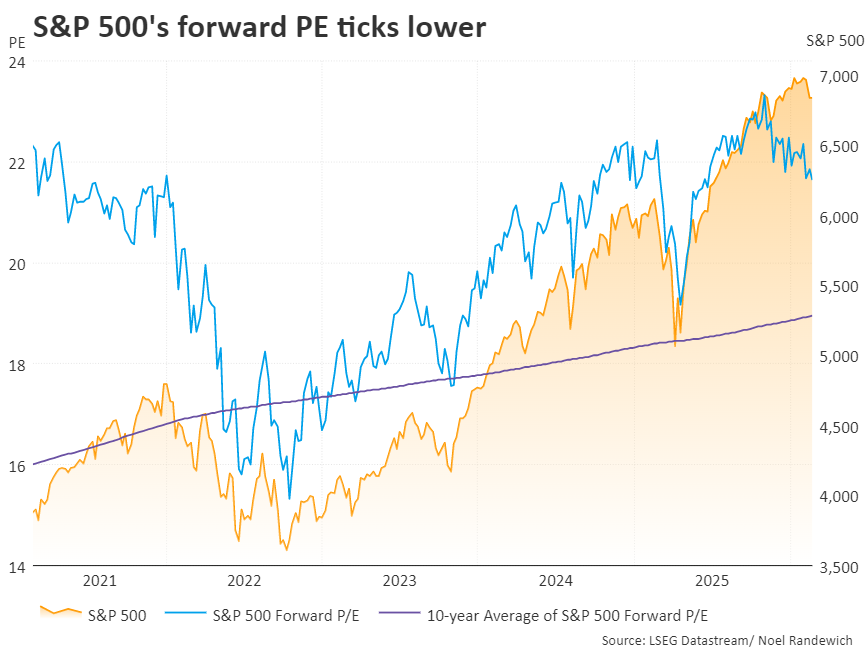

Andamento recente del P/E forward USA, indicatore chiave delle valutazioni azionarie

I risultati passati non sono indicativi di quelli futuri

Questa possibile divergenza tra utili forti e performance azionaria modesta tende a aumentare l’incertezza e suggerisce che probabilmente il mercato di fatto sta prezzando anche possibili rischi di rallentamento o di revisione delle aspettative.

4) Rischi globali e geopolitica: contesto esterno ma non dominante

Come visto, la crisi in Iran costituisce oggi un rischio geopolitico concreto che può influenzare i mercati attraverso canali energetici, di volatilità e di sentiment.

In questo contesto, la vicenda Iran funge da amplificatore del rischio di assestamenti nei mercati finanziari.

Mercati USA: quali segnali reali possono anticipare un ribasso strutturale

Gli indici si muovono in un range definito, con oscillazioni frequenti ma senza direzionalità chiara. È una fase laterale ma ad alta sensibilità come illustrato, con ogni dato macro, ogni dichiarazione della Federal Reserve, ogni notizia geopolitica capace di produrre reazioni immediate.

Il punto, dunque, non è se possa verificarsi una correzione, eventualità fisiologica in qualsiasi ciclo, bensì quali segnali concreti indicherebbero il passaggio da semplice ritracciamento a ribasso strutturale.

Spread high yield oggi: il mercato del credito non segnala stress

Storicamente, il mercato del credito anticipa sovente quello azionario poiché quando le condizioni finanziarie si deteriorano, spesso lo si vede prima negli spread obbligazionari e solo dopo negli indici azionari.

L’indice ICE BofA US High Yield Option-Adjusted Spread mostra, come visto più sopra, livelli intorno all’area del 3% circa negli ultimi dati disponibili

Andamento storico degli spread high yield USA, indicatore di rischio credito e cicli finanziari

I risultati passati non sono indicativi di quelli futuri

Si tratta di valori contenuti rispetto agli standard storici e lontani dai picchi osservati, ad esempio, durante la crisi finanziaria globale del 2008 o nel 2020.

Questo dato è importante poiché indica che gli investitori non stanno prezzando un’ondata imminente di default né un deterioramento drastico delle condizioni economiche. In assenza di un allargamento marcato e persistente degli spread, parlare di rischio sistemico appare prematuro.

Oggi, visto lo scenario in Medio Oriente, occorre monitorare eventuali cambiamenti per cui se si osservasse un aumento rapido degli spread accompagnato magari da deflussi dagli ETF corporate, allora il quadro muterebbe. Finché il credito resta stabile, il rischio di ribasso strutturale resta contenuto.

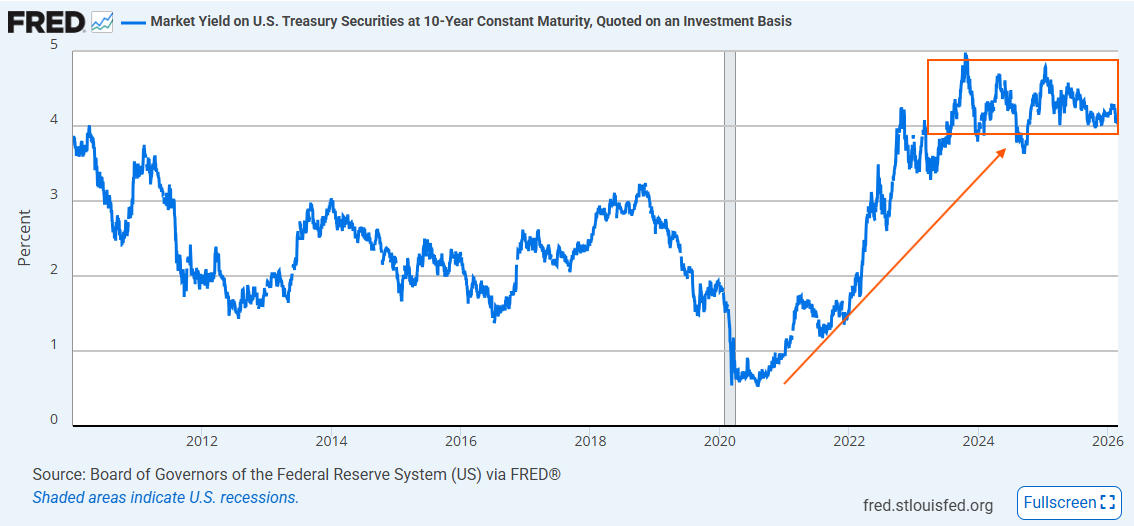

Tassi reali e valutazioni: il vero nodo dei mercati azionari USA

Se il credito non segnala tensioni, una possibile vulnerabilità potrebbe arrivare piuttosto dal livello dei tassi reali

Tassi USA a 10 anni stabili nel breve periodo, evidenziando una fase laterale dei rendimenti

I risultati passati non sono indicativi di quelli futuri

Il rendimento del Treasury decennale, secondo i dati ufficiali FRED, rimane su livelli significativamente superiori alla media del periodo 2010-2021, comportando un costo reale positivo del capitale

Andamento divergente tra rendimento dei Fed Funds e indice S&P 500 USA

I risultati passati non sono indicativi di quelli futuri

Questo è rilevante perché le valutazioni azionarie, in particolare nei segmenti growth e tecnologici, si sono formate in un contesto di denaro a costo quasi nullo. Con tassi reali più alti, il valore attuale dei flussi futuri si riduce e con esso il valore delle aziende.

Secondo gli esperti, ogni revisione nelle aspettative sui Fed Funds negli ultimi mesi ha generato movimenti apprezzabili sugli indici, soprattutto sul Nasdaq. Se le tensioni geopolitiche, come quelle tra Stati Uniti e Iran, dovessero tradursi in un rialzo persistente dell’energia e quindi in pressioni inflazionistiche, il rischio sarebbe una revisione al rialzo dei tassi attesi. In quel caso, potremmo assistere nei mercati ad una logica compressione dei multipli.

Prezzo del petrolio e rischio Iran: il canale energetico

Il tema geopolitico va interpretato in chiave macroeconomica con il petrolio che funge da anello di trasmissione tra crisi in Medio Oriente e mercati azionari

Trend dei prezzi del petrolio

I risultati passati non sono indicativi di quelli futuri

Tecnicamente abbiamo un movimento importante di breakout di una zona di resistenza, sia statica che dinamica, potenzialmente dirompente nel medio periodo se i prezzi non dovessero riportarsi sotto area 65$.

Finché le tensioni restano circoscritte e non incidono in modo strutturale sull’offerta globale, l’impatto macro potrebbe resta limitato.

Tuttavia, la storia economica dimostra che shock petroliferi prolungati tendono a:

- spingere al rialzo l’inflazione headline

- comprimere i margini aziendali

- ritardare o complicare l’allentamento monetario

Il mercato se dovesse prezzando uno shock energetico strutturale, potrebbe rapidamente cambiare le aspettative, soprattutto in un contesto di multipli già elevati.

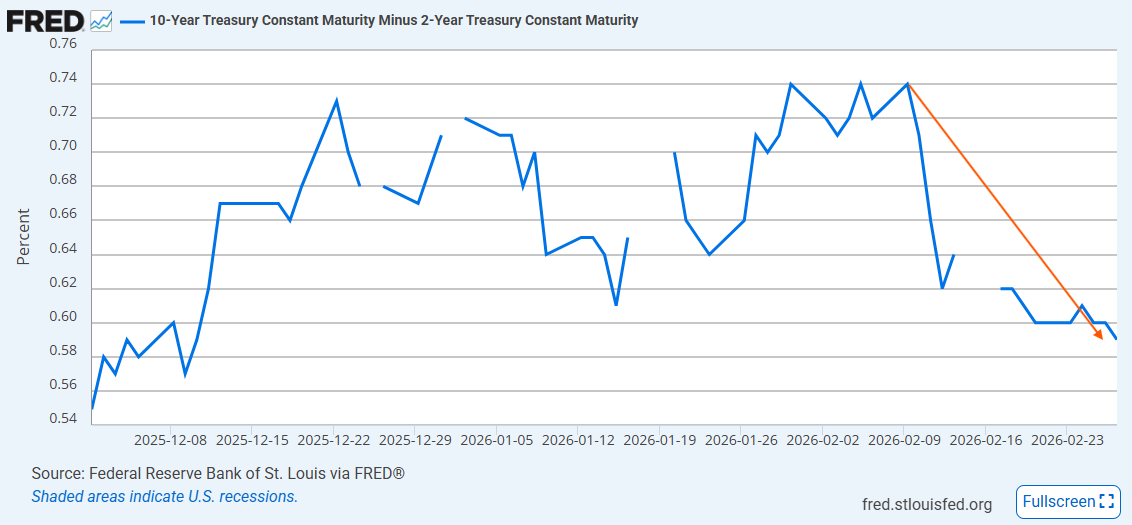

Curva dei rendimenti USA: segnale ancora sotto controllo

La curva dei rendimenti, in particolare lo spread tra Treasury a 10 anni e a 2 anni T10Y2Y su FRED), è rimasta invertita per un periodo prolungato negli ultimi anni. Storicamente, l’inversione anticipa rallentamenti economici.

Al momento si osserva una dinamica nuova di peggioramento con i tassi a 10 anni che scendono di più di quelli a 2

Andamento recente dello spread 10Y-2Y USA, indicatore chiave di rischio recessione.

I risultati passati non sono indicativi di quelli futuri

Non sembra esserci un’accelerazione che indichi l’avvicinarsi di una recessione imminente e questo non elimina il rischio ciclico, ma diciamo che non lo rende imminente.

Volatilità VIX: nervosismo sì, panico no

Il VIX, ha registrato picchi episodici legati a notizie geopolitiche e revisioni sulle aspettative monetarie. Ma non si trova su livelli coerenti con crisi sistemiche

Relazione tra indice S&P 500 e VIX USA nel breve periodo, indicatore di rischio mercato.

I risultati passati non sono indicativi di quelli futuri

Nelle fasi di mercato ribassista profondo, la volatilità non è solo alta ma è persistente. Resta elevata per settimane, accompagnata da un deterioramento progressivo dei minimi sugli indici.

Oggi vediamo volatilità reattiva, non strutturale. È certamente un mercato nervoso ma non in panico evidentemente.

Conclusione: vulnerabilità ciclica, non fragilità sistemica

Guardando ai dati reali oggi disponibili, il quadro potrebbe indicare che:

- Il credito non segnala stress sistemico.

- I tassi reali sono si ancora elevati ma stabili.

- Il petrolio è una variabile oggi importante da monitorare, ma per il momento non desta allarme.

- La curva dei rendimenti non mostra un deterioramento improvviso.

- La volatilità è in crescita ma non in accelerazione.

Ovviamente, questo non significa che il rischio sia nullo ma che è piuttosto ciclico, legato alle valutazioni e non una componente sistemica.

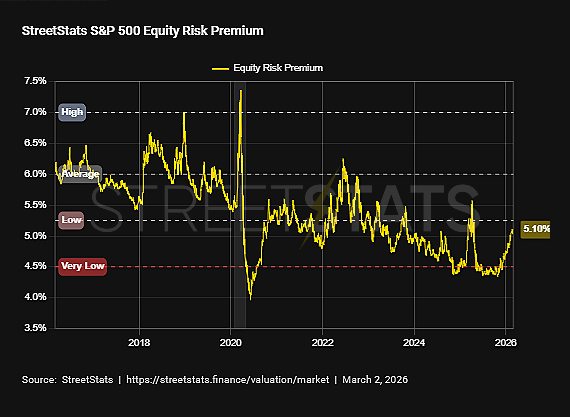

Andamento recente del premio a rischio US500, indicatore di valutazioni e vulnerabilità di mercato.

I risultati passati non sono indicativi di quelli futuri

Anche la stessa valutazione in base al premio al rischio che le quotazioni esprimono indicano una situazione non di allarme.

Tuttavia, in un contesto di multipli elevati e sensibilità ai tassi, basta un cambiamento nelle aspettative, che siano su inflazione, utili o politica monetaria, per generare una correzione potenzialmente a doppia cifra.

La differenza tra ritracciamento fisiologico e inizio di mercato ribassista sarà determinata, evidentemente per quanto illustrato, dall’evoluzione congiunta di credito, tassi reali e dinamica in campo petrolifero. Finché questi indicatori non mostrano deterioramento simultaneo, lo scenario più coerente potrebbe restare quello di volatilità elevata e consolidamento, non di collasso strutturale.

FAQ

I mercati azionari USA sono vicini a un crollo nel 2026?

Al momento non ci sono segnali sistemici compatibili con un crollo imminente. Gli spread high yield restano contenuti, la liquidità non è in contrazione violenta e la volatilità (VIX) non è su livelli da crisi strutturale. Tuttavia, le valutazioni elevate e i tassi reali positivi rendono il mercato più sensibile a shock macro o geopolitici. Lo scenario più coerente con i dati attuali è quello di una possibile correzione tecnica, non di un crash sistemico.

Quali indicatori anticipano una correzione dell’S&P 500?

Secondo alcuni analisti, indicatori da monitorare potrebbero essere:

- Allargamento degli spread high yield

- Rialzo persistente dei tassi reali USA

- Aumento strutturale del VIX

- Revisione al ribasso diffusa degli utili societari

- Shock petrolifero con impatto sull’inflazione

Storicamente, è la combinazione di questi fattori — non uno solo — a precedere fasi ribassiste significative.