Borse USA ai massimi 2026: perché S&P 500 sale tra Fed, inflazione e rischio private credit

Borse USA ai massimi nel 2026: perché S&P 500 continua a salire tra Fed prudente, tassi elevati, inflazione persistente e rischi del private credit. Analisi completa su utili, tecnologia e scenari di mercato. con una grande bandiera americana esposta sulla parte frontale dell’edificio")

Borse USA ai massimi storici: rally S&P 500 in un contesto macro instabile

Nel 2026 le borse americane hanno raggiunto nuovamente livelli record

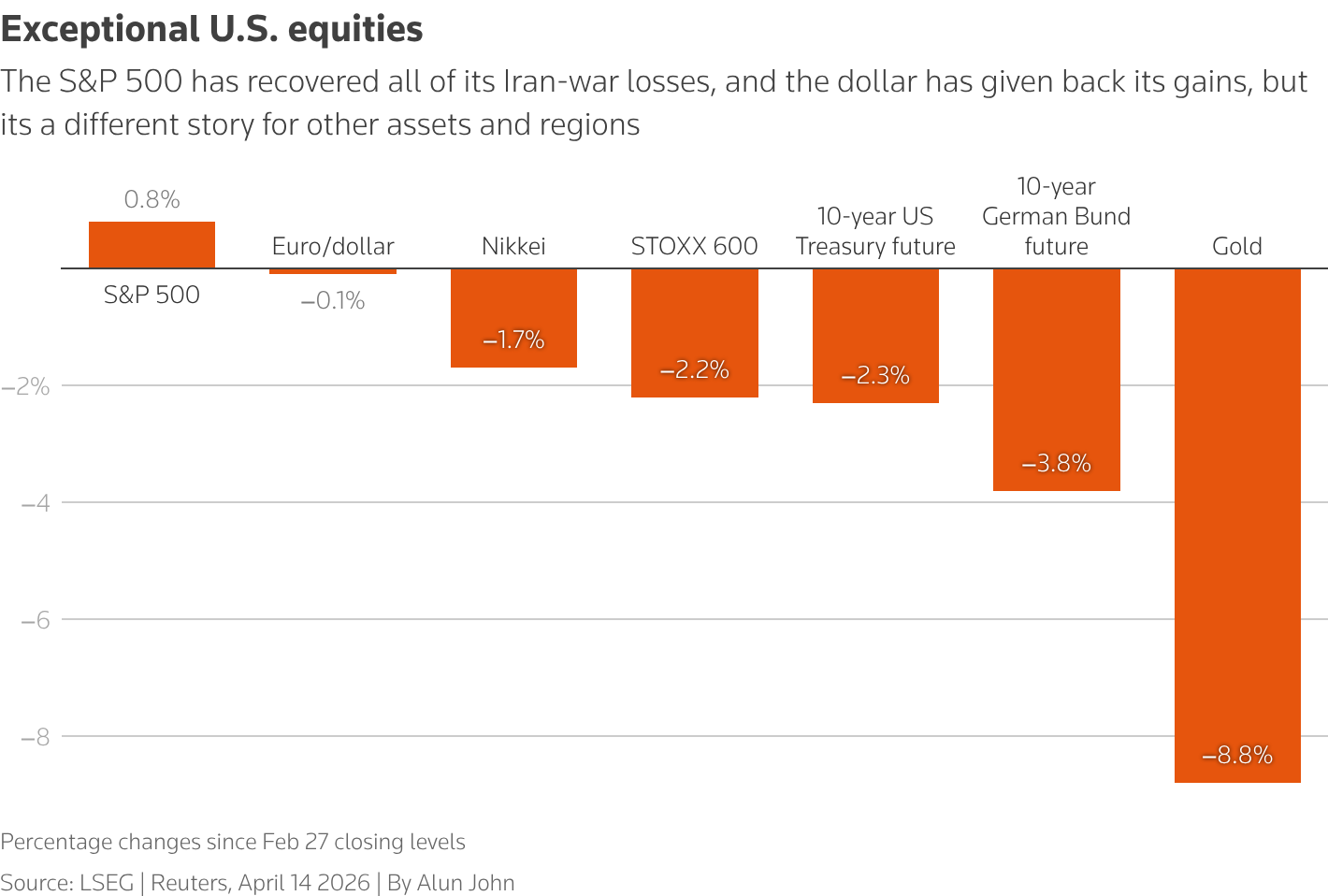

Performance multi-asset: dove stanno andando i capitali

I risultati passati non sono indicativi di quelli futuri

con lo S&P 500 ha superato quota 7.000 e il Nasdaq anch’esso in discovery price trainato soprattutto dai titoli tecnologici e dall’onda lunga dell’intelligenza artificiale

Tech vs mercato: performance Nasdaq 100 e S&P 500 a confronto

I risultati passati non sono indicativi di quelli futuri

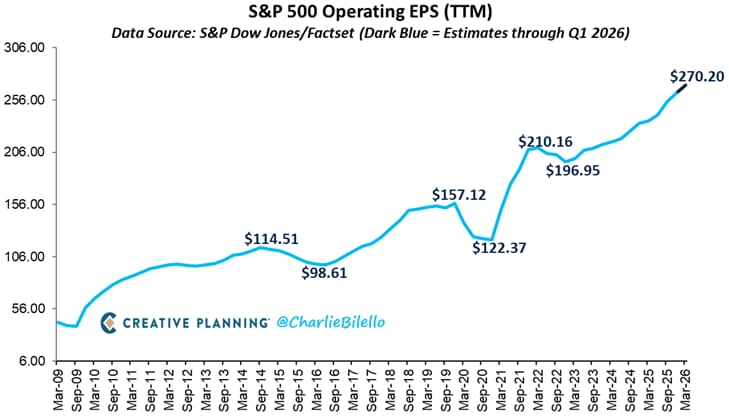

A prima vista, il quadro potrebbe apparire coerente visti utili societari solidi Utili aziendali USA: trend storico EPS S&P 500

Utili aziendali USA: trend storico EPS S&P 500

I risultati passati non sono indicativi di quelli futuri

economia resiliente e flussi di capitale globali che continuano a favorire gli Stati Uniti rispetto ad altre aree del mondo.

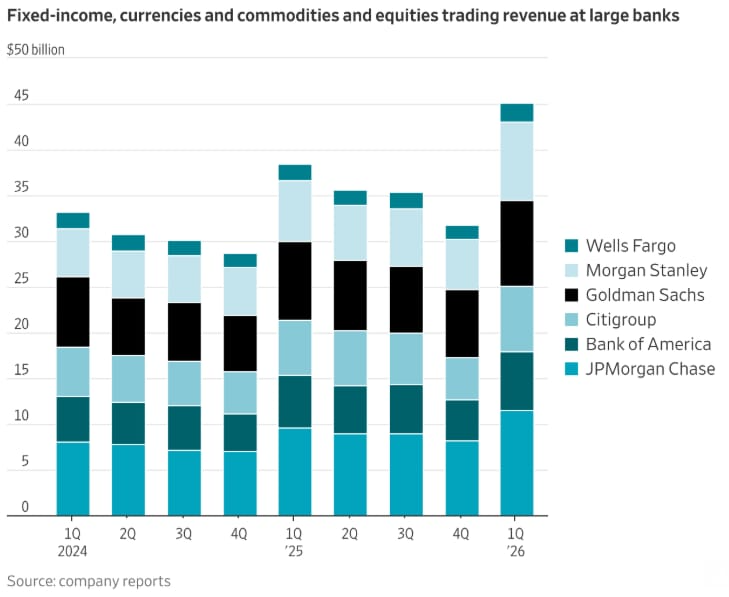

Le grandi banche in forte espansione dànno il via alla stagione degli utili con i maggiori istituti americani che mostrano in questo inizio 2026 un fatturato record di 45 miliardi di dollari da attività di trading, in aumento del 17% su base annua

Banche USA: utili in forte crescita nel primo trimestre 2026

Banche USA: utili in forte crescita nel primo trimestre 2026

I risultati passati non sono indicativi di quelli futuri

Tuttavia, questa lettura rischia di essere parziale se si trascura un contesto macro-finanziario caratterizzato da diverse situazioni di tensione.

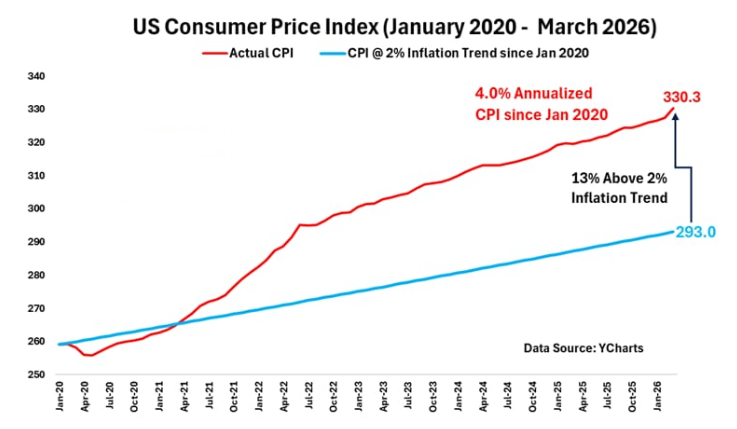

Ad esempio, l’inflazione resta superiore al target della banca centrale Inflazione USA: target Fed vs realtà a confronto

Inflazione USA: target Fed vs realtà a confronto

I risultati passati non sono indicativi di quelli futuri

i tassi di interesse sono ancora elevati e il sistema del credito, in particolare il private credit, mostra segnali di crescente fragilità come dimostrano le importanti richieste di disinvestimento che provengono dal settore retail.

In questo scenario, cerchiamo di interpretare i nuovi massimi di Wall Street in un equilibrio complesso tra aspettative e rischi, in cui il ruolo della Federal Reserve potrebbe rivelarsi centrale.

Fed e tassi USA 2026: aspettative sui tagli e impatto sui mercati azionari

Federal Reserve 2026: tassi alti più a lungo e politica monetaria restrittiva

Nel 2026 la Federal Reserve finora ha mantenuto i tassi nel range 3,5%–3,75%, con un approccio che potremmo considerare prudente e attendista

Tassi di interesse USA: dal picco alla fase di allentamento

Tassi di interesse USA: dal picco alla fase di allentamento

I risultati passati non sono indicativi di quelli futuri

Come dichiarato dallo stesso Governatore Miran di recente e riportato da Reuters, le proiezioni ufficiali indicano:

- inflazione ancora sopra il target

- crescita economica positiva ma in rallentamento

- possibilità di un solo taglio dei tassi nell’anno, e non garantito

La banca centrale si muove quindi in una modalità che potremmo definire “restrittiva prudente” nel senso che non sta più alzando i tassi, ma non è nemmeno pronta a ridurli in modo significativo.

Inflazione USA 2026: persistenza sopra target Fed e impatto su consumi

Il motivo di questa cautela è chiaro. L’inflazione negli Stati Uniti non è completamente rientrata e si mantiene a livelli, come visto, ben sopra l’obiettivo del 2% con fattori esogeni che stanno complicando ulteriormente il quadro:

- aumento dei prezzi energetici legato alle tensioni geopolitiche

- rischi di trasmissione ai prezzi al consumo

- possibili effetti di secondo livello su salari e servizi

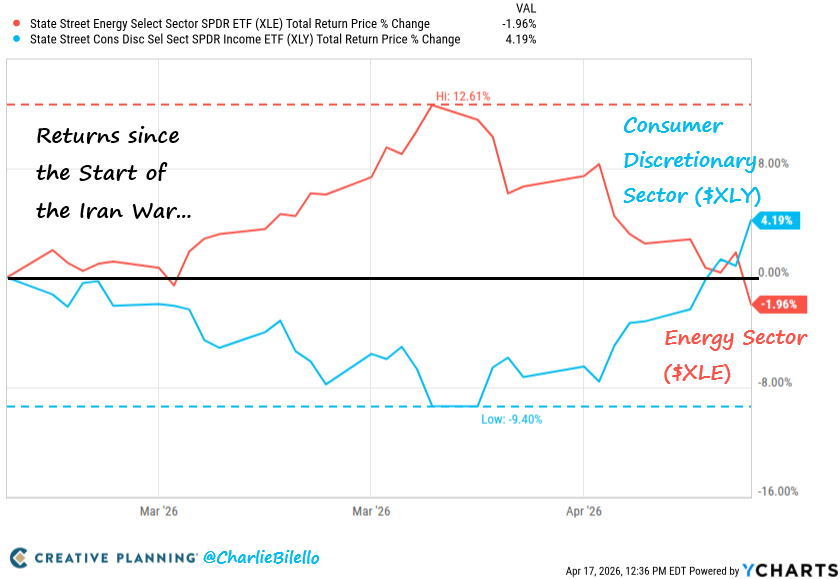

Energy in rialzo, consumi sotto pressione: lettura del ciclo economico

I risultati passati non sono indicativi di quelli futuri

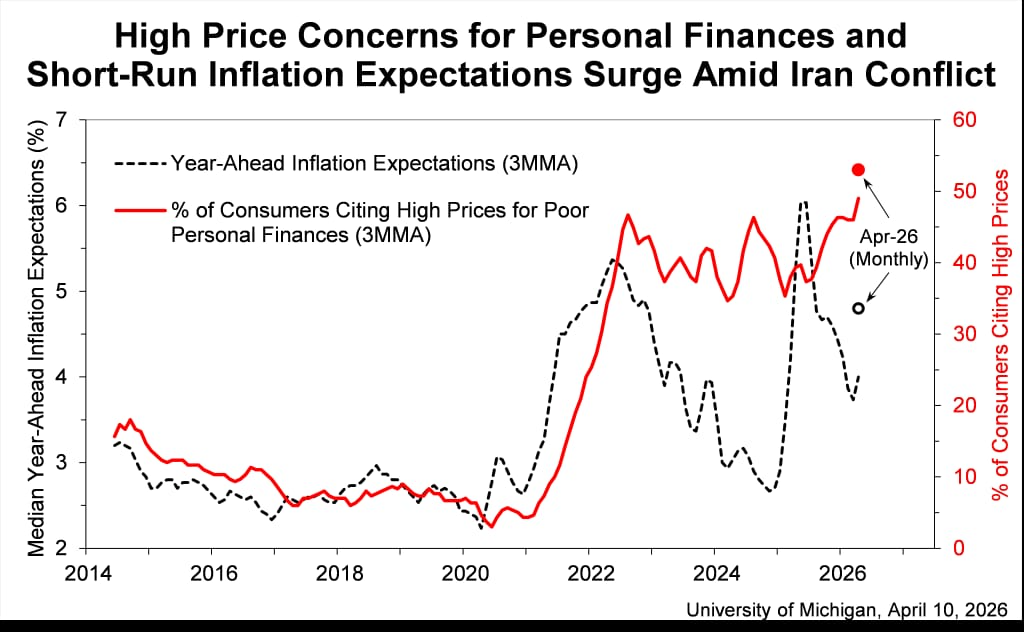

Si tratta di una preoccupazione ben percepita dai consumatori americani

Aspettative inflazione USA e andamento dei consumi nel 2026

Aspettative inflazione USA e andamento dei consumi nel 2026

I risultati passati non sono indicativi di quelli futuri

Un conflitto prolungato o shock energetici persistenti potrebbero rendere ancora più difficile riportare l’inflazione sotto controllo, come ricordato dallo stesso Governatore Waller ripreso da Reuters.

Dunque, la lettura che ne consegue è che la Fed non ha lo spazio per tagli rapidi dei tassi senza rischiare una riaccelerazione dell’inflazione.

Mercati vs Fed: disallineamento tra aspettative e dati macroeconomici USA

Un punto delicato dell’attuale fase di mercato è proprio la distanza tra ciò che la politica monetaria sta effettivamente segnalando e ciò che i mercati stanno invece già prezzando.

Da un lato, come visto, la Federal Reserve mantiene un’impostazione prudente. Le dichiarazioni più recenti dei membri del FOMC insistono sul concetto che l’inflazione non sia ancora sotto controllo in modo definitivo e, di conseguenza, i tassi devono rimanere su livelli restrittivi più a lungo di quanto inizialmente previsto.

Dall’altro lato, però, i mercati azionari continuano a salire e ormai hanno segnato nuovi massimi con gli investitori che, evidentemente, stanno guardando piuttosto al futuro che immaginano, almeno nelle aspettative, più favorevole anche alla luce di previsioni solide riguardo gli utili.

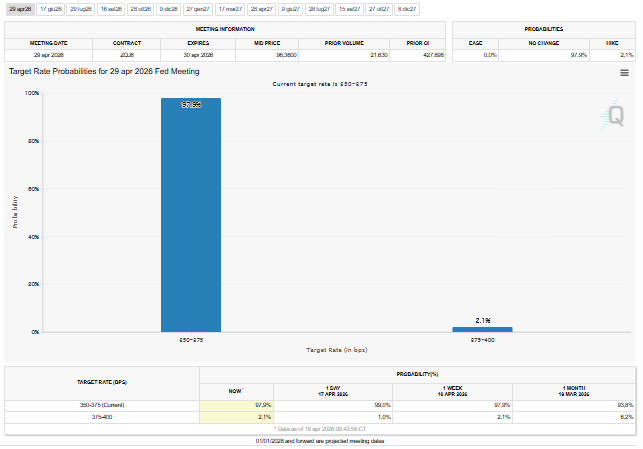

Secondo dati recenti riportati da Reuters, i futures sui Fed Funds indicano che il mercato sta progressivamente ridimensionando le aspettative di tagli dei tassi, arrivando in alcuni casi a prezzare meno di un singolo intervento da 25 punti base entro la fine del 2026 Mercati e Federal Reserve: attese sui prossimi movimenti dei tassi

Mercati e Federal Reserve: attese sui prossimi movimenti dei tassi

I risultati passati non sono indicativi di quelli futuri

Si tratta di un cambiamento significativo rispetto a pochi mesi prima, quando il consenso implicito nei mercati derivati suggeriva più tagli distribuiti nell’arco dell’anno.

Questo recente aggiustamento delle aspettative, tuttavia, non si è tradotto in una correzione significativa dei mercati azionari facendo emergere il disallineamento.

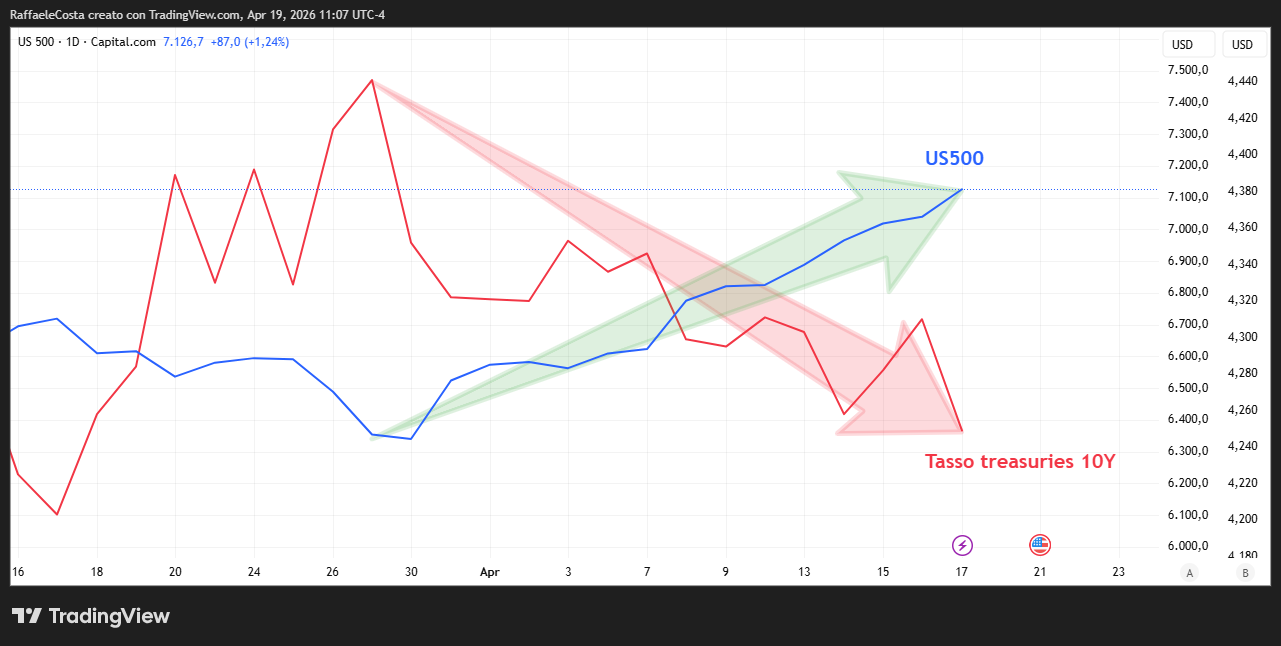

Per capire questa dinamica, è utile considerare anche il comportamento dei rendimenti obbligazionari. Negli ultimi mesi, i Treasury americani hanno visto risalire i rendimenti, con il decennale che si è stabilizzato sopra il 4%

Mercati USA: divergenza tra bond Treasury e azionario S&P 500

Mercati USA: divergenza tra bond Treasury e azionario S&P 500

I risultati passati non sono indicativi di quelli futuri

In condizioni normali, un aumento dei rendimenti — e quindi del costo del capitale — dovrebbe esercitare una pressione al ribasso sulle valutazioni azionarie. Eppure, questo effetto è stato finora limitato.

Una spiegazione possibile risiede nel fatto che gli investitori stanno facendo una distinzione tra breve e medio termine. Nel breve, accettano l’idea di tassi più alti mentre nel medio periodo continuano a ritenere probabile un ritorno a condizioni monetarie più accomodanti. In altre parole, il mercato non sta negando la realtà attuale, ma piuttosto la considera transitoria.

Questa interpretazione trova conferma anche nelle aspettative degli economisti. Un sondaggio condotto sempre da Reuters mostra che, pur riconoscendo la persistenza dell’inflazione, molti analisti continuano a prevedere almeno un taglio dei tassi entro la fine del 2026, sebbene posticipato rispetto alle attese precedenti. Questo contribuisce a mantenere possibile l’idea del “soft landing”, ovvero di un rallentamento dell’economia senza una vera recessione.

Tuttavia, i dati macroeconomici più recenti raccontano una storia meno lineare. L’inflazione core, come sottolineato da Musalem della Fed, potrebbe restare intorno al 3% più a lungo del previsto, anche a causa di fattori come l’energia e i servizi. Questo implica che il margine per tagliare i tassi senza rischi è limitato.

Inoltre, anche altri indicatori finanziari suggeriscono cautela. Il premio per il rischio azionario (equity risk premium) si è progressivamente ridotto, segnalando che gli investitori stanno accettando rendimenti attesi più bassi rispetto al rischio assunto. Allo stesso tempo, la volatilità implicita resta contenuta, indicando una certa fiducia nel fatto che eventuali shock saranno gestibili.

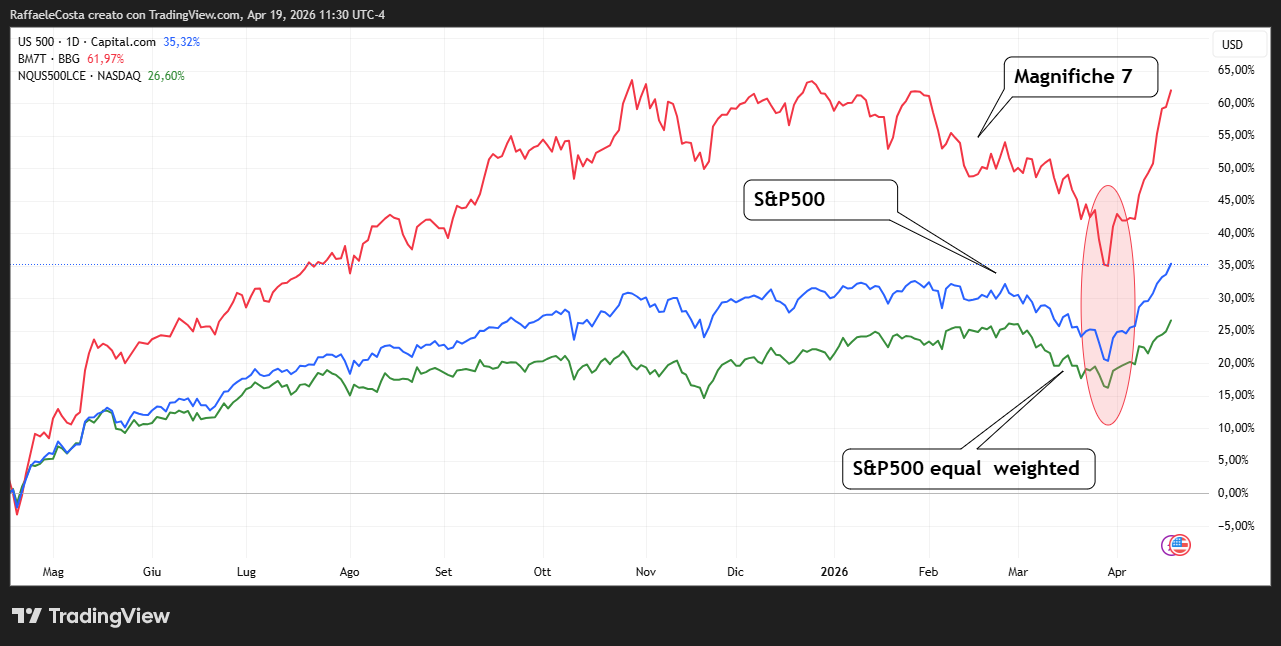

Mag 7 vs resto del mercato: la concentrazione del rally USA

Mag 7 vs resto del mercato: la concentrazione del rally USA

I risultati passati non sono indicativi di quelli futuri

Un ulteriore elemento da considerare è la concentrazione del mercato. Gran parte della performance continua ad essere guidata da un numero ristretto di grandi società tecnologiche, il che può amplificare il disallineamento tra indici e realtà economica più ampia. Un fenomeno ampiamente evidenziato da diverse analisi di mercato recenti e che mostra come, tutto sommato, la partecipazione diffusa dei titoli al rialzo sia relativamente limitata.

Il rischio, naturalmente, è che queste aspettative del mercato si rivelino troppo ottimistiche. Se l’inflazione dovesse rimanere persistente o addirittura risalire, la Fed potrebbe essere costretta a mantenere i tassi elevati più a lungo, o persino a irrigidire ulteriormente la politica monetaria. In uno scenario del genere, il rischio di un brusco adeguamento delle valutazioni nei mercati potrebbe essere concreto.

In definitiva, il disallineamento osservato oggi non è necessariamente un segnale di errore, ma piuttosto di incertezza con i mercati che, evidentemente, stanno prezzando uno scenario possibile, ma non certo.

Perché il mercato azionario USA sale nonostante tassi alti e inflazione

Utili societari USA 2026: crescita earnings e supporto al rally S&P 500

Nonostante il contesto monetario restrittivo, alcuni fattori continuano a sostenere i mercati.

Utili USA 2026: crescita prospettica e aspettative di mercato

Utili USA 2026: crescita prospettica e aspettative di mercato

I risultati passati non sono indicativi di quelli futuri

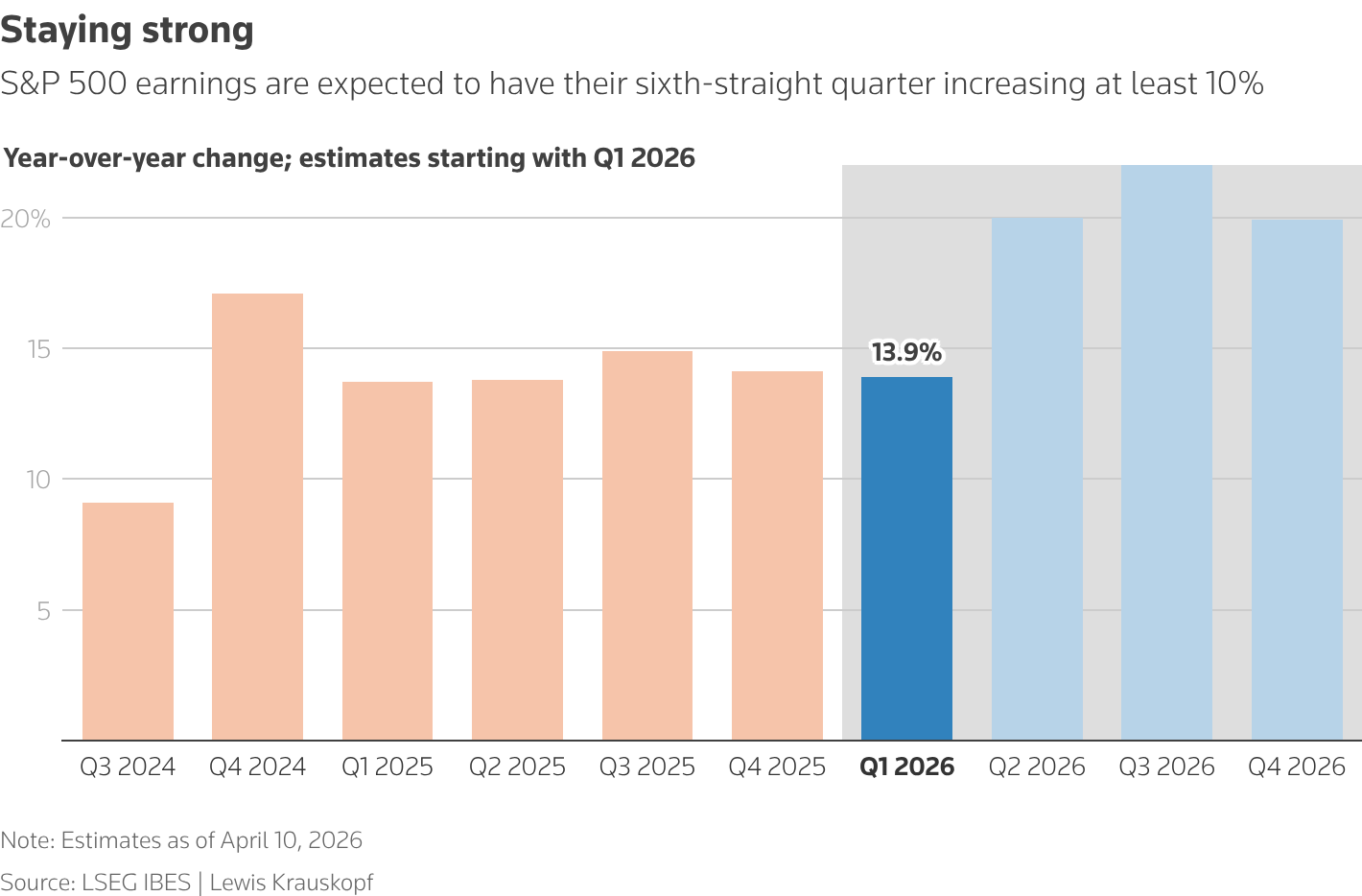

Gli utili societari restano robusti. Le stime indicano una crescita degli utili delle società dell’S&P 500 fino a oltre il 20% nel 2026, un dato superiore alle previsioni precedenti.

Anche la crescita economica, pur rallentando, resta positiva. Il consumatore americano mostra resilienza e il mercato del lavoro non ha ancora evidenziato segnali di deterioramento significativo.

Big Tech USA e S&P 500: il ruolo delle Magnificent 7 nel rally di mercato

Il rally delle borse americane nel 2026 è fortemente concentrato sul settore tecnologico, che rappresenta il vero motore dei nuovi massimi. Il Nasdaq Composite ha raggiunto livelli record grazie alla spinta delle big tech, in un contesto di aspettative molto elevate sugli utili. Secondo Reuters, il settore tecnologico è atteso crescere del 46,2% negli utili, in aumento rispetto al +35,8% di inizio anno, il ritmo più alto tra tutti i comparti dell’S&P 500 secondo i dati LSEG I/B/E/S.

Questo dato evidenzia come le aspettative sull’intelligenza artificiale si stiano traducendo in concreti dati di crescita. Allo stesso tempo, come visto in precedenza, mostra una crescente divergenza rispetto al resto del mercato visto che gran parte della performance degli indici è guidata da un numero ristretto di grandi società tecnologiche.

Va comunque detto che si tratta di una concentrazione sostenuta da fattori strutturali, elevati margini e robusto cash-flow, ma che porta con se anche una certa fragilità nella misura in cui, se da un lato le big tech appaiono più resilienti ai tassi elevati rispetto ad altri settori, dall’altro le loro valutazioni elevate rappresentano un possibile lato debole.

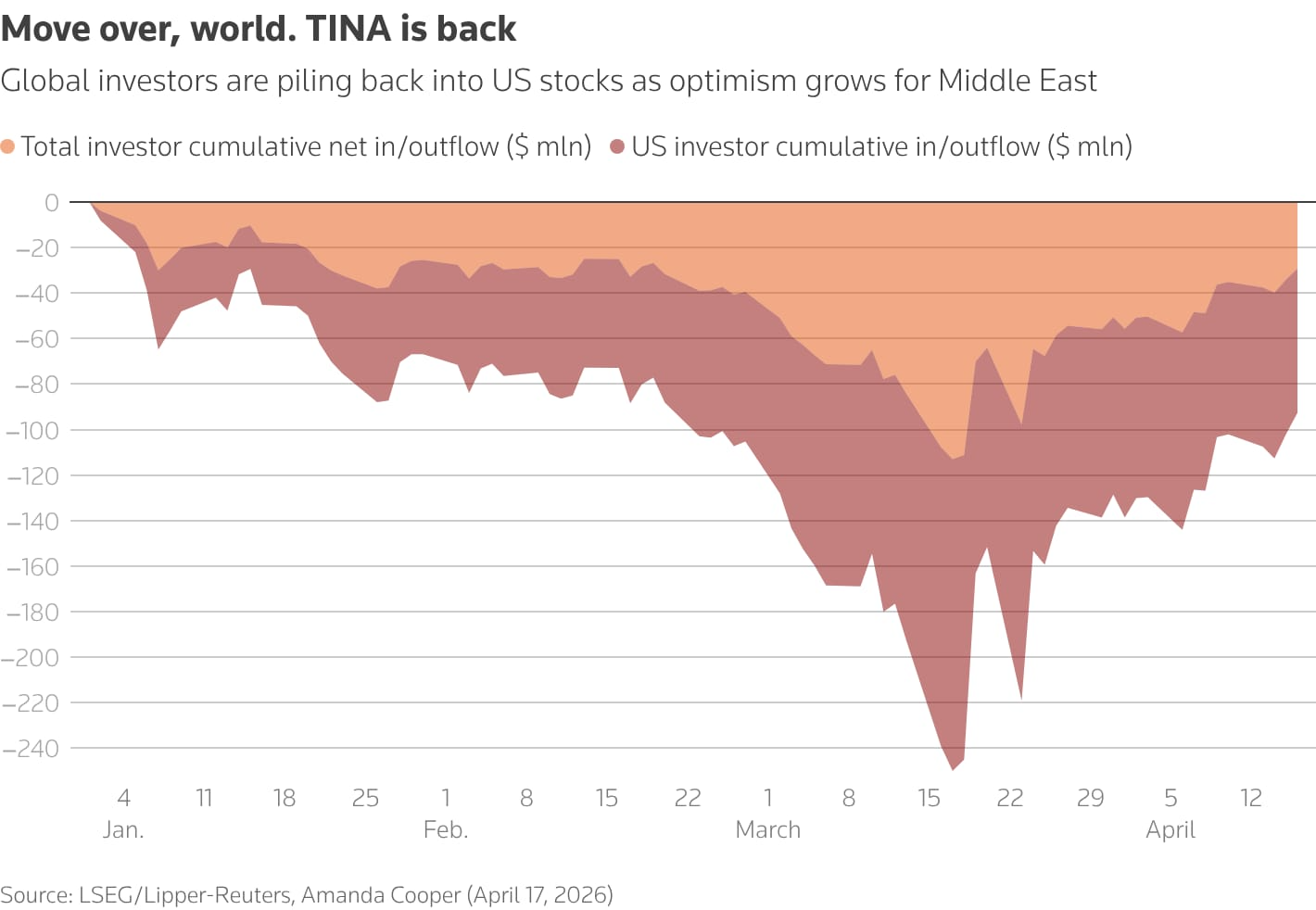

Flussi globali su azioni USA: ritorno della narrativa TINA (There Is No Alternative)

Un elemento importante per spiegare la forza delle borse americane nel 2026 è certamente il ruolo dei flussi globali di capitale.

Flussi in entrata S&P 500: trend positivo nel 2026

Flussi in entrata S&P 500: trend positivo nel 2026

I risultati passati non sono indicativi di quelli futuri

Gli Stati Uniti continuano ad attrarre investimenti internazionali in modo costante, anche in un contesto di tassi elevati e politica monetaria restrittiva.

Secondo analisi recenti di Reuters, i flussi verso l’equity americano restano solidi grazie a tre fattori principali: crescita economica ancora superiore rispetto ad altre economie avanzate, maggiore stabilità relativa del sistema finanziario e leadership tecnologica globale. Questo mix continua a rendere gli Stati Uniti la destinazione privilegiata per gli investitori internazionali.

La conseguenza è il ritorno della “TINA” (“There Is No Alternative”), secondo cui, nonostante rendimenti obbligazionari più elevati rispetto al recente passato, le azioni americane restano difficilmente sostituibili nel portafoglio globale. Anche con i Treasury sopra il 4%, come abbiamo visto, i flussi verso l’equity non si sono invertiti in modo significativo.

Questa dinamica aiuta a spiegare perché le borse possano continuare a salire anche in presenza di una Fed prudente. Tuttavia, implica anche un rischio implicito nel fatto che le valutazioni elevate più a lungo rende il mercato più sensibile a eventuali cambiamenti nei rendimenti o nella percezione del rischio globale.

Valutazioni S&P 500 e tassi USA: rischio compressione multipli nel 2026

Se i fattori sopra spiegano la forza del mercato, esiste però l’interrogativo ricorrente riguardo i multipli.

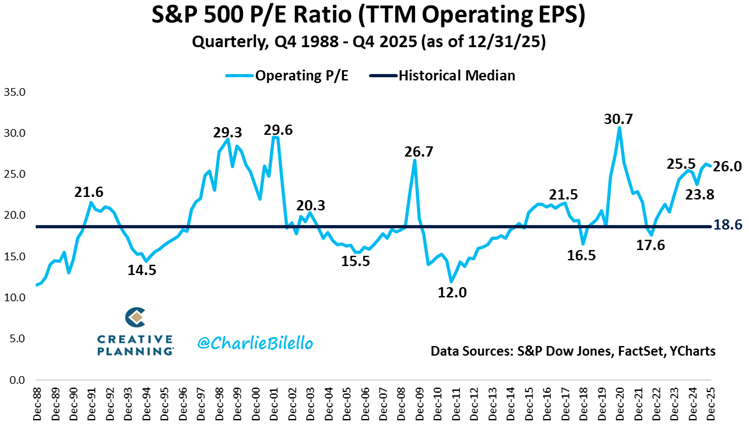

Le valutazioni azionarie restano storicamente elevate se confrontate con la media storica. Il P/E forward dell’S&P 500, cioè quello che considera gli utili prospettici a 12 mesi, si aggira intorno a 20x, sopra la media storica

P/E S&P 500: confronto tra valori attuali e media storica

I risultati passati non sono indicativi di quelli futuri

In un contesto di tassi elevati, questo rappresenta un elemento di possibile vulnerabilità.

Come noto, i tassi più alti implicano:

- maggiore costo del capitale

- minore valore attuale degli utili futuri

- maggiore concorrenza da parte dei rendimenti obbligazionari

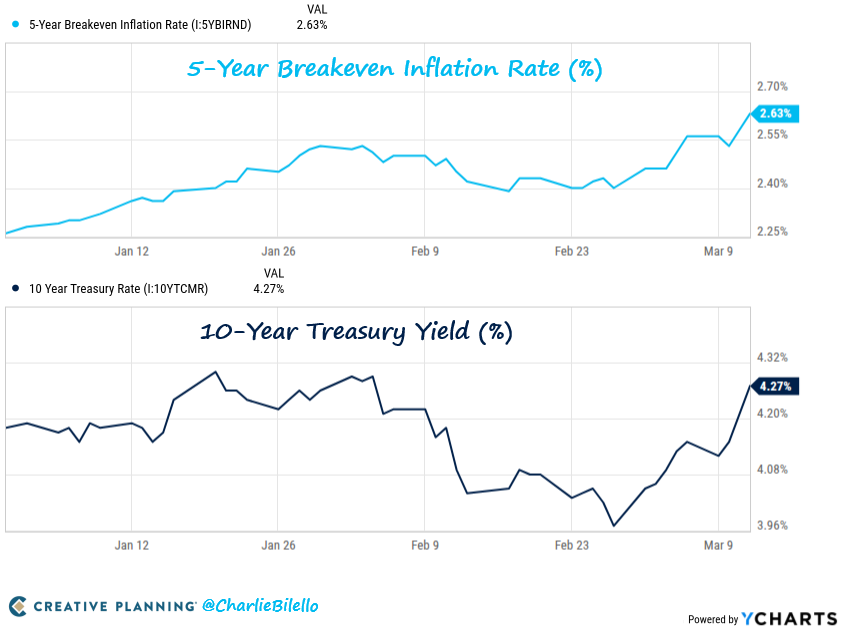

Inoltre, i rendimenti dei Treasury sono risaliti oltre il 4%, riflettendo le aspettative di inflazione persistente

USA: confronto tra inflazione attesa e rendimenti Treasury

I risultati passati non sono indicativi di quelli futuri

Il quadro che restituiscono questi numeri sembra essere quello di un equilibrio instabile nella misura in cui osserviamo multipli elevati sostenuti da aspettative di tassi più bassi che però non sono ancora realizzati.

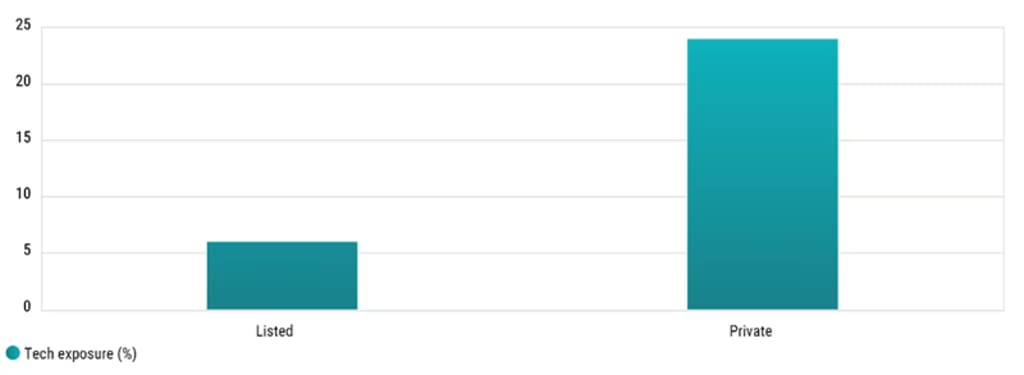

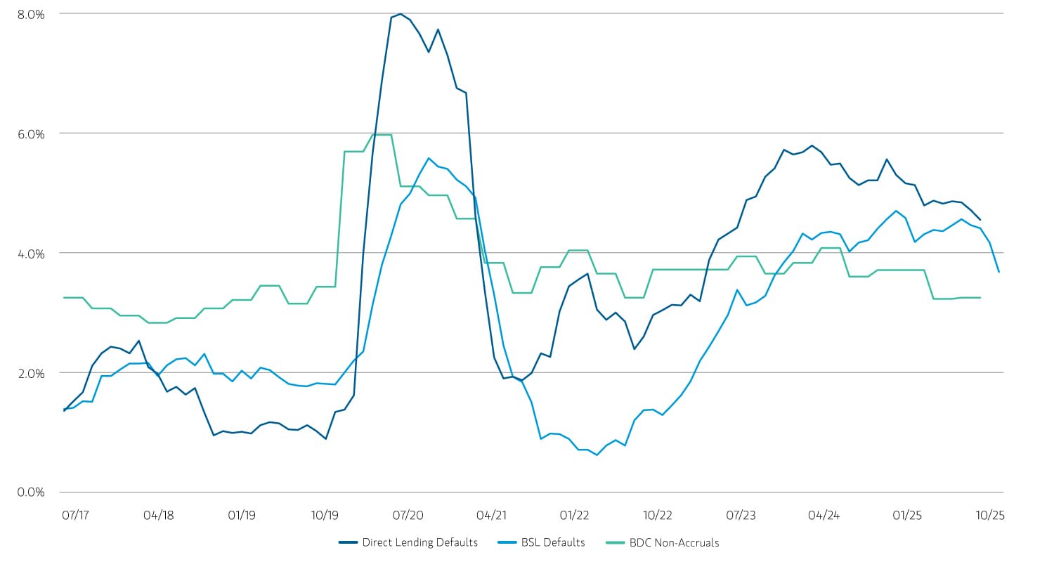

Private credit USA 2026: crescita del mercato e rischi per il sistema finanziario

Accanto alla dinamica dei tassi e all’andamento dell’inflazione, un altro elemento sta emergendo con sempre maggiore forza nel dibattito macro-finanziario è il mercato del credito privato. Si tratta di un segmento meno visibile rispetto ai mercati azionari o obbligazionari tradizionali, ma che negli ultimi anni ha assunto una dimensione tale da poter potenzialmente influenzare la stabilità complessiva del sistema.

Crescita del private credit negli USA: trilioni di dollari fuori dal sistema bancario

Negli ultimi quindici anni, il private credit è passato da nicchia relativamente marginale a componente strutturale del sistema finanziario globale. Secondo stime recenti riportate da Reuters, il settore ha ormai raggiunto una dimensione compresa tra i 2 e i 3 trilioni di dollari, con una crescita particolarmente accelerata nel periodo successivo alla crisi finanziaria del 2008

Settore tecnologico USA e private credit: mappa delle esposizioni

I risultati passati non sono indicativi di quelli futuri

Le ragioni di questa espansione sono molteplici. Dopo la crisi, il sistema bancario tradizionale è stato sottoposto a una regolamentazione più stringente, con requisiti patrimoniali più elevati e maggiore attenzione al rischio. Questo ha ridotto la capacità, in alcuni casi la volontà in verità, delle banche di erogare credito, in particolare nel segmento delle medie imprese e nelle operazioni di leveraged buyout, acquisizioni cioè fatte con debito attraverso un veicolo finanziario appositamente creato. Soprattutto verso imprese con profili di rischio più elevati o esigenze di finanziamento più flessibili.

In questo spazio si sono inseriti fondi di investimento, assicurazioni e altri operatori non bancari, dando vita a un ecosistema di finanziamento in definitiva alternativo. Il private credit ha quindi svolto un ruolo fondamentale nel sostenere l’accesso al capitale per molte aziende.

Un ulteriore elemento che ha favorito la crescita del settore è stato il contesto di tassi bassi che ha caratterizzato il decennio successivo alla crisi del 2008. In quel periodo, gli investitori istituzionali, come fondi pensione e assicurazioni, erano alla ricerca di rendimento in un ambiente in cui le obbligazioni offrivano ritorni molto contenuti. Il private credit, con rendimenti più elevati e strutture meno liquide, è diventato indubbiamente una soluzione attraente da questo punto di vista.

Questa dinamica ha continuato a svilupparsi anche negli ultimi anni, contribuendo a creare un mercato ampio ma caratterizzato da meno trasparenza, meno liquidità e più difficile da valutare in tempo reale. Le transazioni avvengono bilateralmente e i prezzi non sono soggetti allo stesso livello di osservabilità dei mercati quotati.

Proprio queste caratteristiche stanno attirando l’attenzione delle autorità di vigilanza. La Federal Reserve ha iniziato a monitorare con maggiore attenzione l’esposizione delle banche verso fondi di private credit e la potenziale trasmissione di rischi tra il sistema bancario e quello non bancario.

Il punto centrale è che il private credit ha funzionato bene in un contesto di liquidità abbondante e tassi bassi. Oggi, però, il contesto è cambiato. Con tassi più elevati e una politica monetaria più restrittiva, giustamente ci si interroga sulla capacità di questo sistema di adattarsi a condizioni finanziarie più rigide.

Paradosso dei mercati USA 2026: borse ai massimi tra Fed restrittiva e rischio credito

Mettendo insieme tutti gli elementi analizzati finora emerge un paradosso per cui, le borse americane continuano a segnare nuovi massimi storici mentre il contesto macroeconomico e finanziario appare tutt’altro che accomodante.

Come ampiamente visto, gli indici azionari statunitensi restano su livelli record, sostenuti da utili robusti e da flussi di capitale costanti ma in un contesto di tassi di interesse che si mantengono elevati, con il costo del denaro intorno al 3,5%–3,75%, e i rendimenti dei Treasury decennali sopra il 4%, riflettendo aspettative di inflazione ancora persistente.

In un contesto simile, storicamente, ci si aspetterebbe una pressione al ribasso sulle valutazioni azionarie visto che tassi più alti implicano un costo del capitale maggiore, una riduzione del valore attuale dei flussi di cassa futuri e una maggiore attrattività relativa delle obbligazioni che si trovano ad offrire storicamente rendimenti cedolari interessanti. Tuttavia, questo meccanismo sembra, almeno per ora, funzionare solo in modo attenuato.

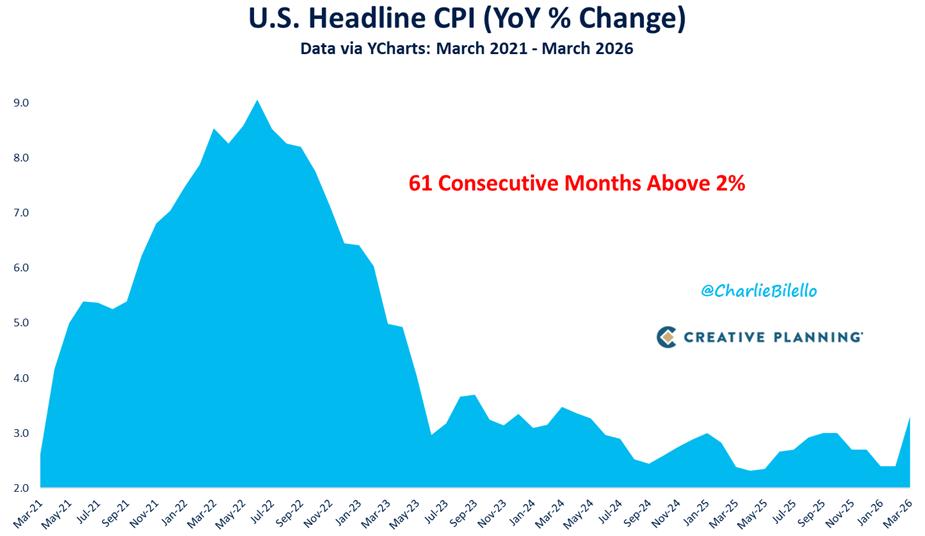

A rendere il quadro ancora più complesso si aggiunge la dinamica dell’inflazione

USA inflazione persistente sopra il 2% della Federal Reserve

I risultati passati non sono indicativi di quelli futuri

Come visto, nonostante i progressi rispetto ai picchi precedenti, l’inflazione resta sopra il target della Federal Reserve, con livelli intorno al 3%. Questo implica che la banca centrale potrebbe non permettersi un allentamento rapido della politica monetaria così come desiderato dal mercato, mantenendo quindi condizioni finanziarie piuttosto restrittive.

Parallelamente, come già evidenziato, il sistema del private credit mostra segnali di crescente attenzione da parte delle autorità con la stessa Federal Reserve che ha avviato monitoraggi sull’esposizione delle banche verso questi segmenti, segnalando una rinnovata consapevolezza dei potenziali rischi di trasmissione nel sistema finanziario.

Se si considerano insieme questi fattori, borse ai massimi, tassi elevati, inflazione persistente e credito sotto pressione, il quadro che emerge è apparentemente incoerente visto che in condizioni “normali” una combinazione simile tenderebbe a generare cautela negli investitori e a limitare la propensione al rischio.

Eppure, i mercati continuano a salire.

Per comprendere questa dinamica, è necessario spostare il focus dalla fotografia del presente alle aspettative sul futuro. Infatti, è noto che i mercati finanziari per loro natura sono forward-looking, prezzano cioè non tanto ciò che sta accadendo oggi ma ciò che si ritiene probabile nel prossimo futuro.

In questo caso, potrebbe essere che prevalga l’idea di una progressiva normalizzazione delle condizioni di stress così come le abbiamo descritte per cui, probabilmente, gli investitori stanno implicitamente assumendo che:

- l’inflazione continuerà a scendere, anche se lentamente

- la Fed, pur mantenendo un approccio prudente, potrà eventualmente ridurre i tassi

- l’economia riuscirà a evitare una recessione significativa

Questa combinazione di ipotesi null’altro è che il concetto di “soft landing” di cui tanto si è discusso negli ultimi anni e che permetterebbe di giustificare livelli elevati dei mercati azionari anche in presenza di condizioni finanziarie restrittive nel breve periodo.

Fed USA: come sono cambiate le attese sui tassi nel 2026

I risultati passati non sono indicativi di quelli futuri

Tuttavia, i dati che provengono dai mercati dei futures suggeriscono che questo equilibrio è tutt’altro che garantito per cui sembra si stiano progressivamente ridimensionando le aspettative di tagli dei tassi, segnale che il percorso di disinflazione potrebbe essere più lento del previsto. Allo stesso tempo, i rendimenti obbligazionari restano elevati, indicando che il costo del capitale potrebbe rimanere alto più a lungo per le imprese.

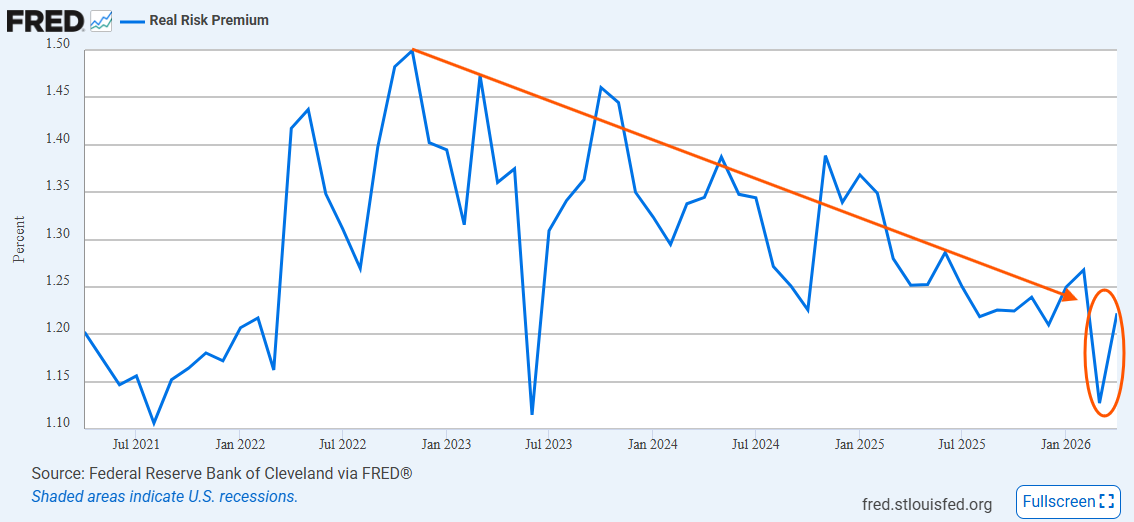

Un altro elemento da considerare è la compressione del premio per il rischio azionario

S&P 500 e risk premium: segnali dal mercato azionario USA

S&P 500 e risk premium: segnali dal mercato azionario USA

I risultati passati non sono indicativi di quelli futuri

Con rendimenti obbligazionari più elevati, ci si aspetterebbe un aumento del rendimento richiesto per investire in azioni. Tuttavia, questo aggiustamento è stato finora limitato, suggerendo che gli investitori stanno accettando valutazioni relativamente elevate in cambio delle prospettive di crescita, soprattutto nei settori più dinamici come la tecnologia.

Questo contribuisce a spiegare perché il paradosso possa persistere nel tempo. Non si tratta necessariamente di un errore di mercato, ma di una fase in cui diverse forze contrastanti si bilanciano, almeno temporaneamente.

Il rischio, naturalmente, è che questo equilibrio sia instabile.

Tassi di default USA: andamento recente e segnali di credito

I risultati passati non sono indicativi di quelli futuri

Se uno degli elementi illustrati dovesse cambiare, ad esempio un rallentamento più marcato della crescita, un ulteriore inasprimento dell’inflazione o un aumento significativo dei default nel credito privato il quadro di equilibrio descritto potrebbe essere messa in discussione.

Scenari S&P 500 2026: Fed, inflazione e possibili rischi di correzione o continuazione del rally

A scopo esclusivamente didattico, ed in coerenza con le relazioni prospettate dalla macroeconomia volendo provare a sintetizzare nel tentativo di costruire una griglia di prospettive immaginando dei possibili scenari, si potrebbe indicare quanto segue

Scenario positivo

- inflazione in discesa

- Fed che avvia tagli graduali

- crescita che rallenta senza contrarsi

In questo caso, probabilmente i livelli attuali dei mercati potrebbero risultare sostenibili

Scenario intermedio

- inflazione stabile intorno al 3%

- Fed che mantiene i tassi elevati più a lungo

- crescita moderata

Questo scenario alternativo potrebbe implicare rendimenti più contenuti e una maggiore volatilità osservata nei mercati.

Scenario negativo

- inflazione in aumento (energia, geopolitica)

- Fed costretta a mantenere o alzare i tassi

- stress nel credito (in particolare private credit)

Chiaramente in questo caso, il disallineamento tra aspettative e realtà potrebbe tradursi in una correzione potenzialmente significativa.

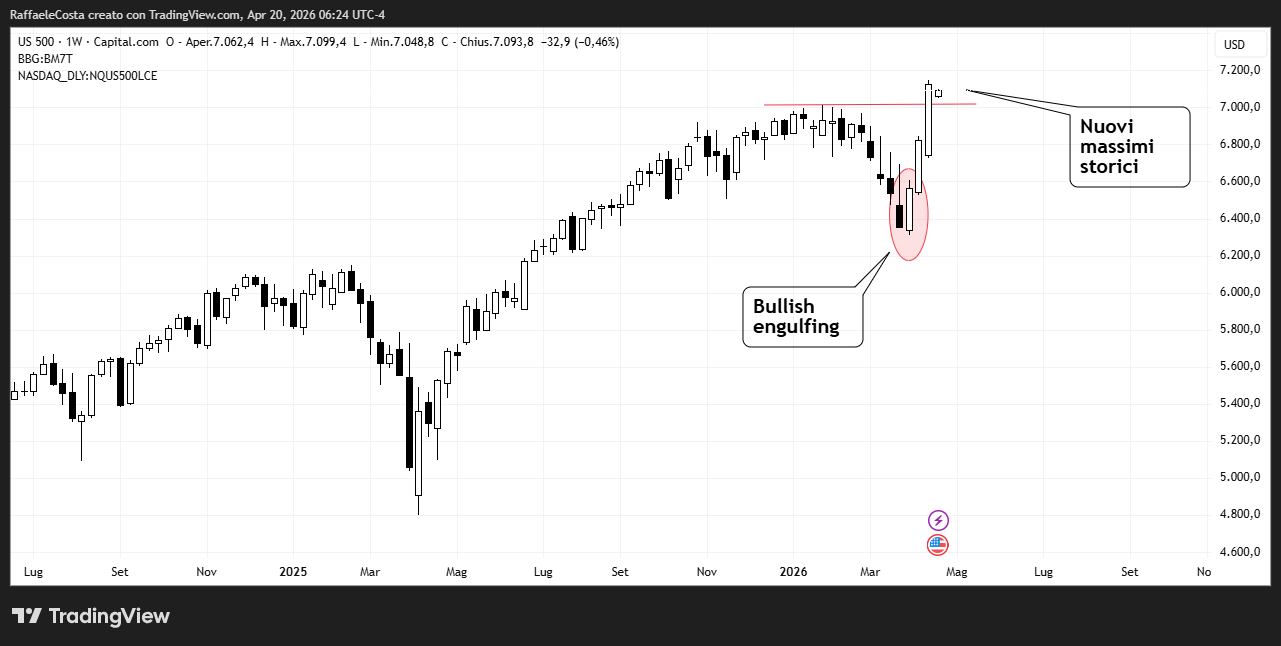

Analisi tecnica S&P 500: ripresa del trend rialzista tra bassi volumi e struttura di lungo periodo solida

S&P 500: ripresa del trend positivo con pattern bullish

I risultati passati non sono indicativi di quelli futuri

Intanto, come evidenziato in un precedente nostro articolo, il pattern a doppia candela formatosi di recente ha fatto il suo lavoro producendo lo stop al calo ed un allungo dei prezzi oltre i precedenti massimi storici e, dunque, segnando i nuovi

S&P 500: segnale bullish ma mancano i volumi di conferma

I risultati passati non sono indicativi di quelli futuri

Tuttavia, da un punto di vista tecnico è doveroso sottolineare “l’anomalia” di volumi bassi ed in contrazione che ha accompagnato la ripresa del trend rialzista. Circostanza che ci obbliga, tecnicamente sempre, a lasciare aperta la porta alla possibilità che siamo di fronte ad movimento fasullo fatto di una falsa rottura dei massimi e possibile ripresa della correzione. Ovviamente non c’è modo di saperlo prima se non monitorando, sempre su base settimanale, la formazione della candela di questa settimana e dei volumi associati. Nel caso, in modo strumentale, scendendo anche nel time frame giornaliero per cogliere in anticipo un eventuale segnale al riguardo.

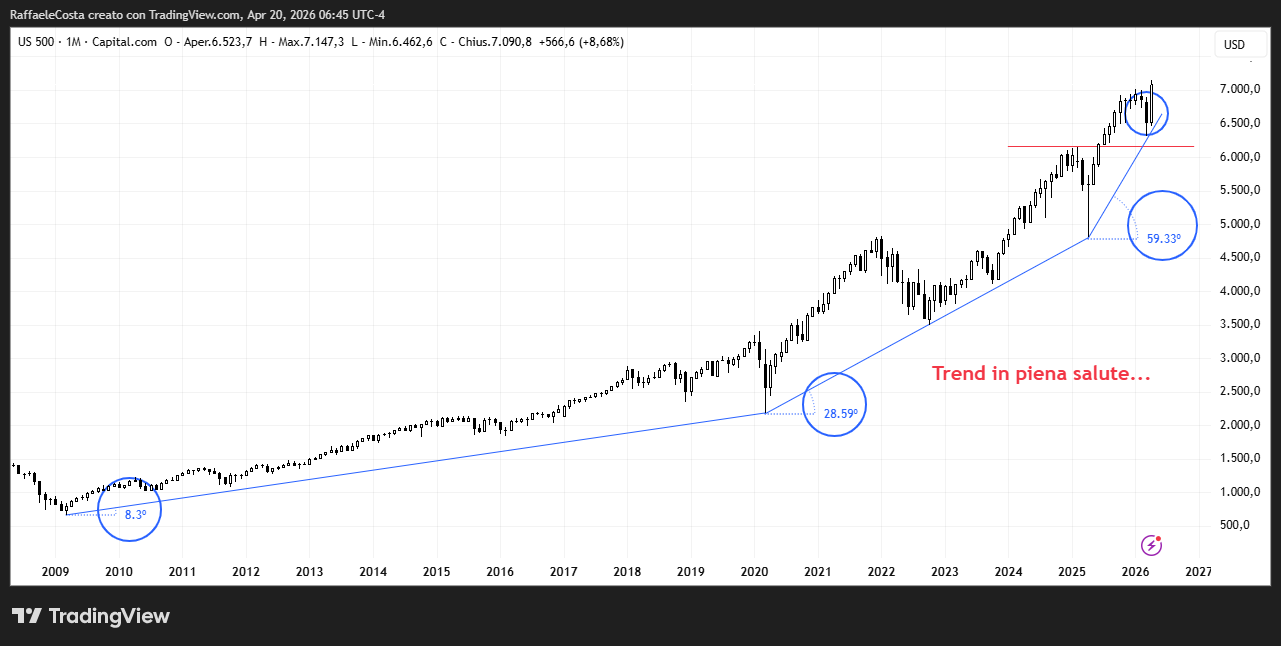

S&P 500: crescita storica e trend sempre più ripido

I risultati passati non sono indicativi di quelli futuri

Altrettanto doveroso è fare notare che sul lungo periodo siamo pure sempre al cospetto di un trend solido, fatto di una pendenza in costante irripidimento ad indicare entusiasmo degli operatori. I prezzi con la correzione cui abbiamo assistito, almeno finora, non sono stati in grado nemmeno di avere contatto con il più immediato livello di supporto rapppresentato dal precedente massimo relativo.

Certo è che, storicamente, un trend in costante irripidimento tende a proiettare rendimenti difficilmente sostenibili facendo assumere al grafico un andamento sempre più al tipo iperbolico. Un pò come visto con il caso del gold, alla lunga un movimento correttivo più profondo prima o poi si presenta, con o senza preavviso, contribuendo ad un salutare reset tecnico che crea le basi per possibili nuovi rialzi.

FAQ

Ecco una FAQ SEO-friendly coerente con l’articolo e ottimizzata per keyword ad alta ricerca (S&P 500, Fed, inflazione, tassi USA, private credit):

Perché le borse USA sono ai massimi nel 2026?

Le borse USA restano sui massimi grazie a utili societari solidi, forte contributo del settore tecnologico e flussi globali verso l’equity americano, nonostante una politica monetaria ancora restrittiva della Federal Reserve.

La Fed taglierà i tassi nel 2026?

Le aspettative sui tagli dei tassi sono molto più caute rispetto al passato. I mercati prezzano interventi limitati, poiché l’inflazione resta sopra il target e la Fed mantiene un approccio prudente.

L’inflazione USA è ancora un rischio per i mercati?

Sì. L’inflazione negli Stati Uniti resta sopra il 2% target della Fed, creando vincoli alla politica monetaria e riducendo la probabilità di tagli rapidi dei tassi.

Perché il settore tecnologico guida il rally dell’S&P 500?

Il rally è concentrato sulle grandi società tecnologiche grazie alla forte crescita degli utili attesi e all’innovazione legata all’intelligenza artificiale, che sostiene valutazioni e flussi di capitale.

Cos’è il private credit e perché è importante?

Il private credit è un mercato di finanziamento non bancario cresciuto fino a trilioni di dollari. Sta diventando rilevante perché più esposto a tassi elevati e meno trasparente rispetto ai mercati tradizionali.

I mercati USA sono in una bolla?

Non esiste una risposta univoca. Le valutazioni sono elevate, ma sostenute da utili solidi e aspettative di crescita futura. Tuttavia, il contesto di tassi alti e inflazione persistente aumenta i rischi.

Cosa potrebbe far correggere le borse USA?

Una combinazione di inflazione persistente, Fed più restrittiva del previsto o tensioni nel credito privato potrebbe ridurre le valutazioni e aumentare la volatilità dei mercati.