Come investire con la FED che taglia i tassi. Guida alle opportunità e ai rischi

Scopri come i tagli dei tassi della FED influenzano oro, argento, azioni e mercati globali. Analisi di opportunità, rischi e strategie per gli investitori europei.

Nella vita di un investitore non sono molte le occasioni per prendere parte ad una fase di allentamento monetario, particolarmente quella intrapresa dalla FED la più influente tra le banche centrali.

Quando la Fed taglia i tassi: i tre cicli di easing degli ultimi 25 anni

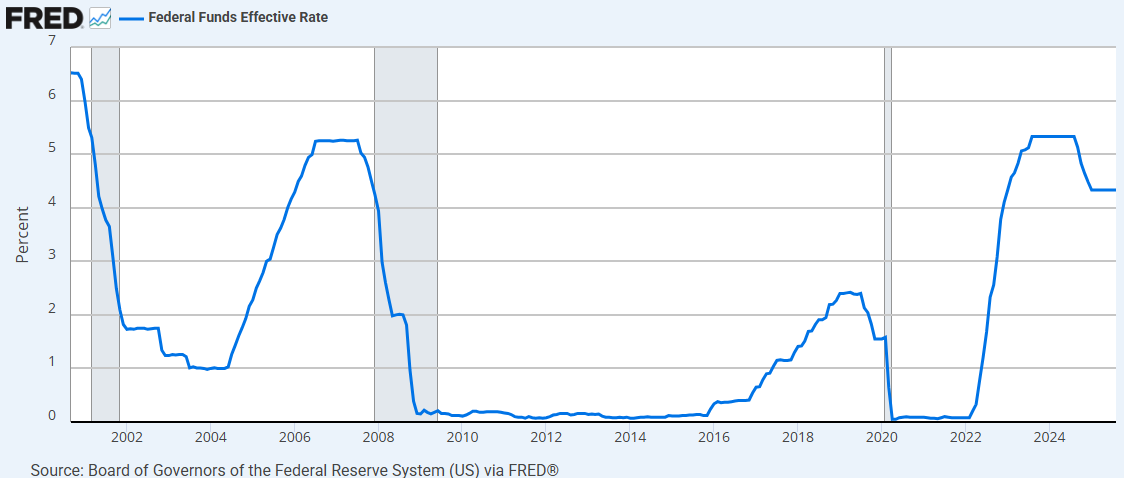

Negli ultimi 25 anni si sono avviati e conclusi soltanto tre cicli di ribasso dei tassi e questo deve far capire che se si valuta statisticamente il comportamento di un determinato asset occorre buon senso visto che non si dispone di un track record robusto. Tra i più recenti, dunque, abbiamo quello del 2000 per fare fronte alla c.d. “Bolla delle dot-com”, quello del 2008 necessario a contrastare la “Grande crisi finanziaria” generata dallo scandalo dei sub-prime e, ultima in ordine cronologico, quello collegato alla drammatica epidemia del Covid-19

I risultati passati non sono indicativi di quelli futuri

Il ciclo in atto, originato dalla necessità di contrastare un’inflazione globale galoppante, ancora è in divenire e vede impegnate, oltre alla FED, diverse banche centrali in giro per il mondo ognuna al proprio punto di completamento.

I cicli monetari hanno normalmente qualche tratto comune nel tempo e nello spazio, cioè nelle varie epoche in cui si sono manifestati (tempo) e nelle varie aree economiche o paesi in cui sono stati implementati (spazio):

- Non sono pratiche che si sbrigano in fretta

- sono normalmente “prevedibili” ma sottoposti a continui aggiustamenti (fine tuning)

Si tratta di caratteristiche che permettono di implementare, relativamente per tempo, le strategie che ognuno ritiene utili per trarre vantaggio da questo curioso periodo di grazia.

E’ un fenomeno che trasversalmente permette di godere di diversi benefici, al netto di qualche caso trascurabile che, in quanto tale, non incide sulle considerazioni che si andranno a fare.

Divergenza tra Fed e Bce

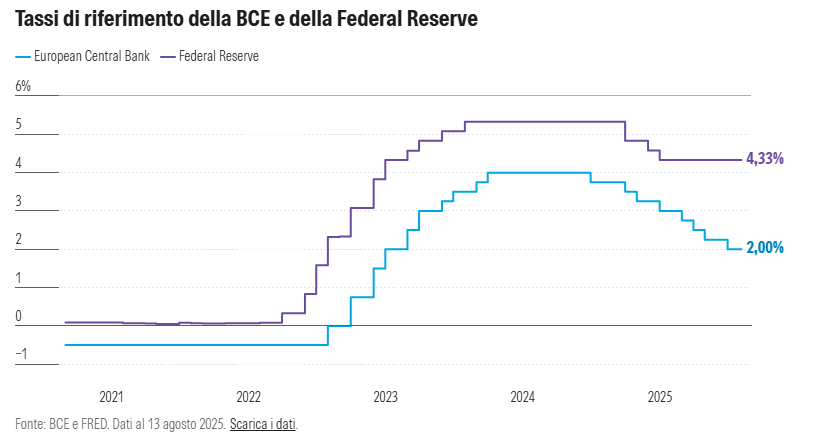

In quanto investitori europei, occorre considerare che la Fed a differenza della Bce sta implementando una politica monetaria molto diversa visto che inflazione e crescita economica mostrano un andamento diverso con il compito della Fed che risulta certamente più complesso. Intanto, i tassi d’interesse negli Stati Uniti sono più che doppi rispetto a quelli dell’eurozona e questo influenza le scelte degli investitori nel tentativo di tenere in equilibrio la ricerca di rendimento e l’assunzione di rischi adeguati.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Perchè Fed e Bce seguono strade diverse

Alla base della divergenza di politica economica troviamo contesti economici sensibilmente diversi con l’area euro alle prese con un’inflazione più bassa, ormai in linea con l’obiettivo del 2%, e una crescita decisamente più anemica.

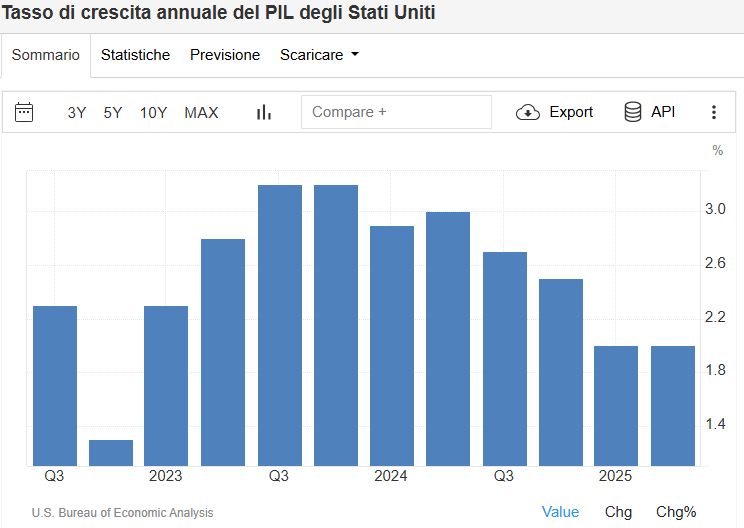

Dall’altra parte dell’oceano abbiamo un’economia che, sebbene cresca ad un tasso più elevato rispetto allo standard europeo, mostra evidenti segni di rallentamento

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

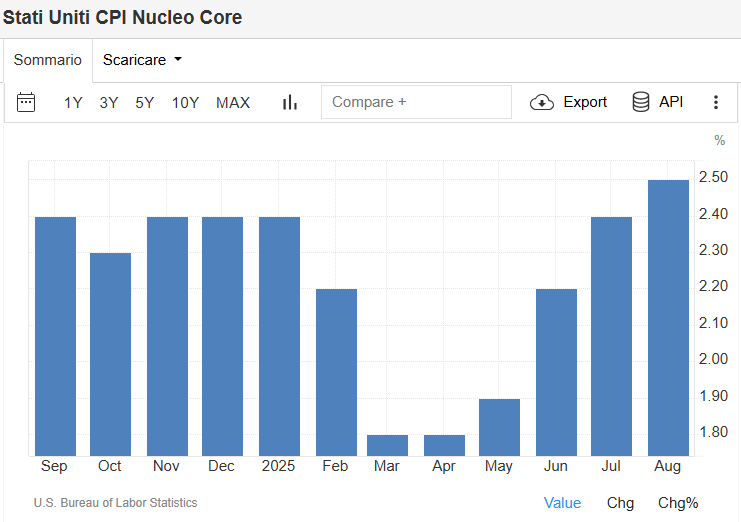

Mentre l’inflazione, dopo essere confluita verso il target della Fed al 2%, mostra una nuova tendenza rialzista che non piace per nulla alla Banca Centrale ed ai consumatori

I risultati passati non sono indicativi di quelli futuri

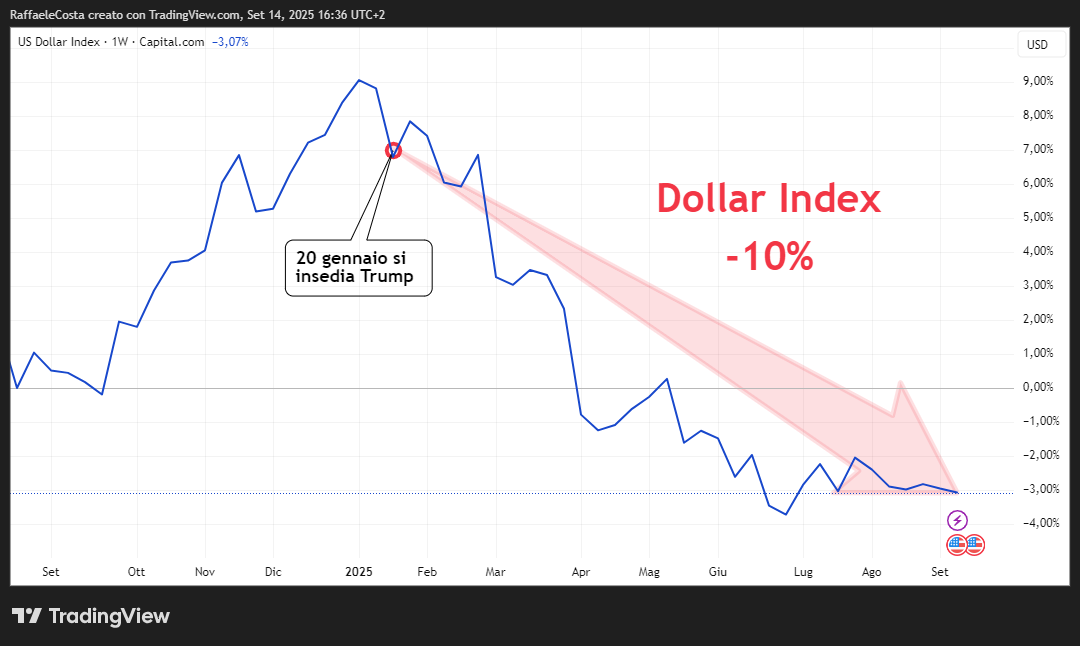

Inoltre, la continua espansione monetaria richiesta dalle politiche trumpiane e i rischi di vedere una Fed delegittimata poiché piegata alle esigenze del nuovo presidente USA contribuiscono ad un dollaro debole nonostante tassi di interesse relativamente elevati e inflazione in crescita ormai da quattro mesi

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Il pivot del cambio di politica monetaria

Ad introdurre un decisivo cambio nelle aspettative del mercato sono arrivate le indicazioni dal Simposio di Jackson Hole dove Powell ha aperto alla possibilità di un taglio dei tassi indicando rischi economici in divenire e, soprattutto, un mercato del lavoro in rallentamento così come confermato poi dai dati dell'ultimo Non Farm payrolls (NFP). Complessivamente, la Fed resta comunque in una situazione difficile che richiederà certamente prudenza visto che nel breve termine abbiamo l’inflazione in rialzo e l'occupazione debole come detto.

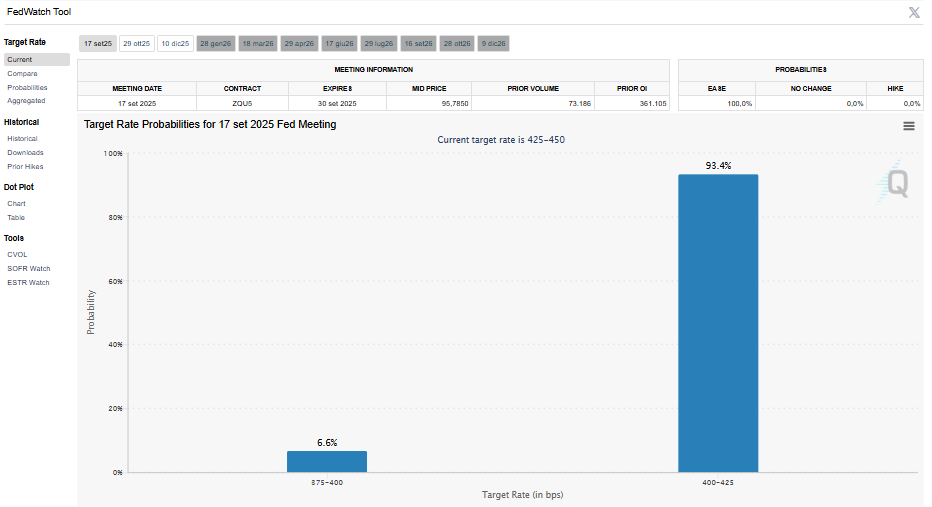

Sta di fatto che ormai le attese sono per un calo dei tassi al 100% come dimostrano le previsioni ricavabili dal FedWatch che mostra una probabilità del 93% circa di un taglio di 25 punti base ma col restante 7% di probabilità che non è associato a zero tagli ma piuttosto ad uno più elevato da 50 punti base.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Come impattano le varie asset class

Come anticipato, in molti casi non si osserva una reazione dei vari strumenti immediata e lineare alle variazioni di politica monetaria di una banca centrale, se non in Ccasi limitati come vedremo.

Perché guardare ai tassi reali e non ai tassi nominali per investire in oro

Nel caso del gold per valutare il possibile cambiamento atteso con tassi più bassi, come più volte sottolineato, occorre fare riferimento ad una misura un tantino diversa rispetto al semplice livello dei tassi. Questo perché non avendo questo metallo un apprezzabile impiego industriale deficita a reattività se si considera unicamente l’ipotetico slancio al ciclo economico conseguente ad un più basso livello dei tassi di interesse.

Per contro, anche qui ampiamente noto, il gold risponde bene su altri piani come il rischio geopolitico e l’inflazione. Ancora qualche precisazione. Non è nemmeno il livello di inflazione in se stesso ma quel che resta dei tassi di interesse nominali dopo che si sottrae il tasso di inflazione, cioè i tassi reali. La motivazione è intuibile. Visto che il gold non produce alcun reddito sul piano finanziario, il livello dei rendimenti (possibilmente privi di rischio) che è possibile conseguire investendo altrove fa da deterrente. Se in un dato momento si riesce ad investire in Titoli di stato americani a 10 anni e dopo avere tolto l’inflazione avanza qualcosa si riduce la necessità di valutare un impiego alternativo del capitale comprando oro. Viceversa naturalmente.

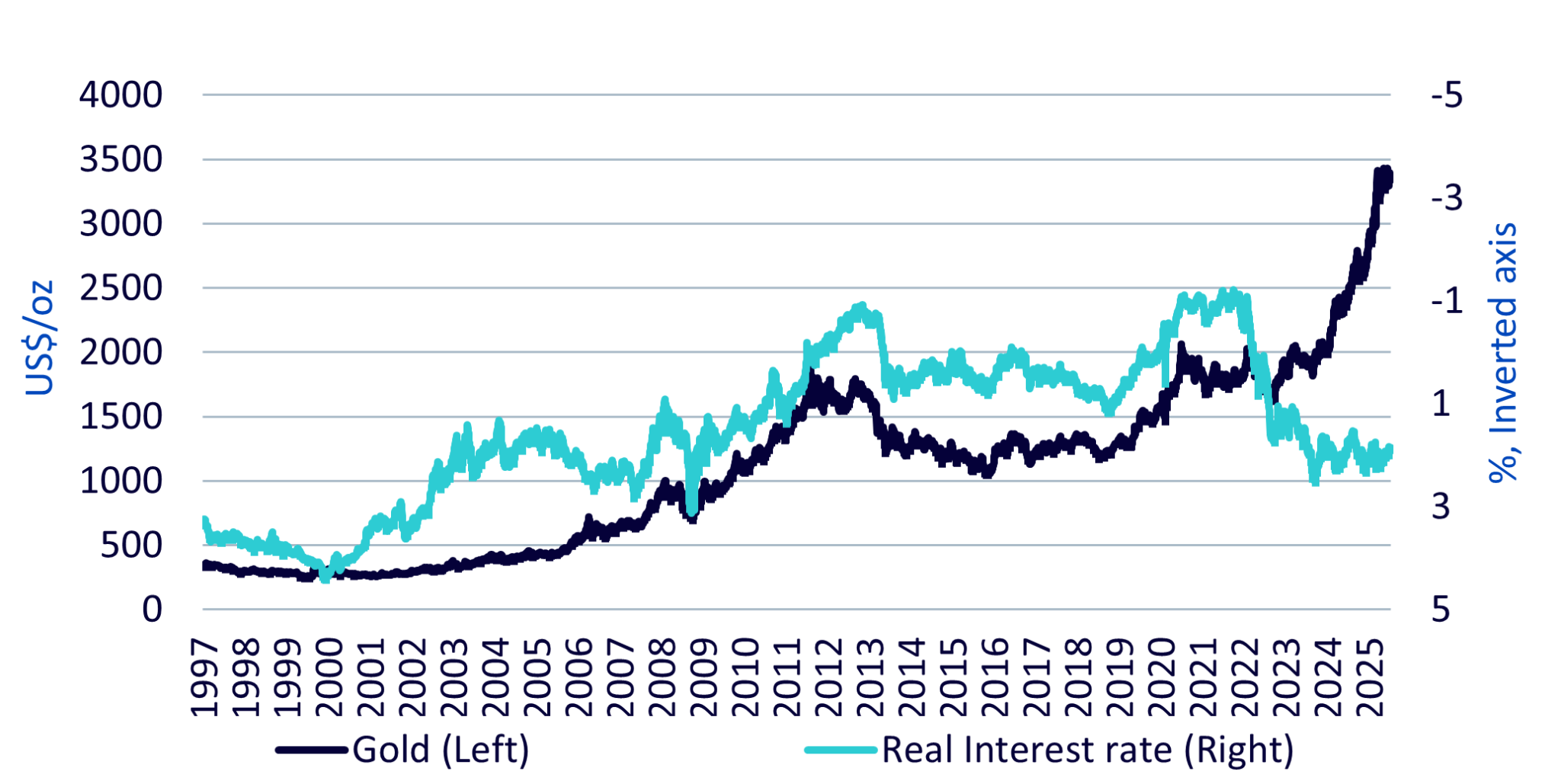

Fatta questa doverosa premessa, osservando questo grafico capiamo subito quello di cui si parla

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

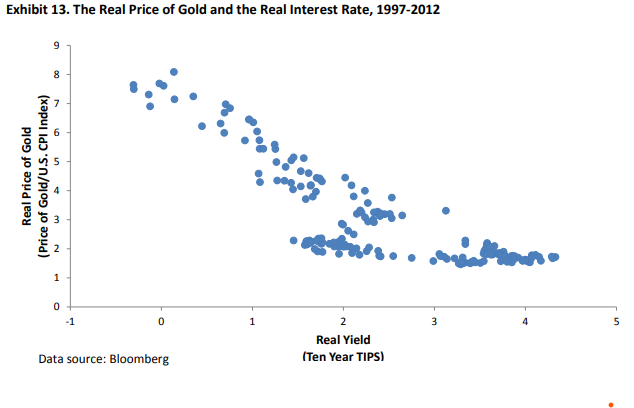

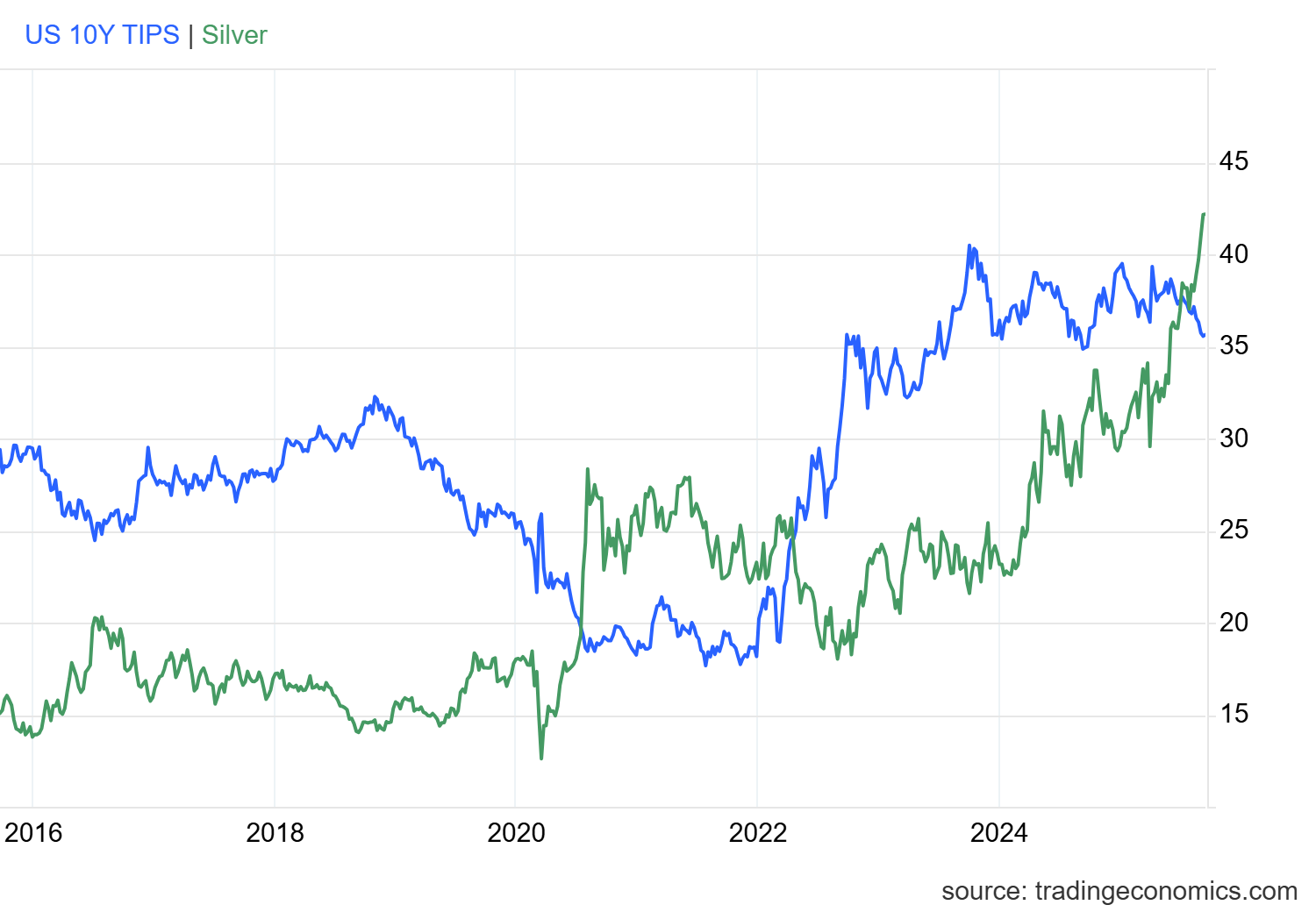

Uno studio condotto da Claude B. Erb Campbell R. Harvey fornisce anche le prove materiali a sostegno della relazione inversa che esiste tra tassi reali e prezzo del gold. In questo caso i tassi reali sono rappresentati da i TIPS cioè l’equivalente dei nostri BTP Italia che offrono un rendimento non fisso ma variabile legato all’inflazione.

Appurato che il meccanismo funziona cerchiamo di capire come trarre beneficio da questa illuminazione accademica. Innanzitutto, come detto, occorre non illudersi che la reazione del gold all’indomani del possibile taglio dei tassi da parte della Fed sia immediata e rialzista. Se ciò avvenisse sarebbe superficiale concludere che responsabile sia unicamente il taglio. La motivazione è visibile nel seguente grafico

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Nel 2022 mentre la Fed alzava i tassi l’oro saliva denotando un comportamento anomalo rispetto alla lunga serie storica proposta. Il motivo è che l’oro in verità in quel momento rispondeva piuttosto al richiamo prepotente dei rischi geopolitici. Tuttavia, nel corso del 2025 sembra che la relazione si sia ristabilita visto che dal giorno del Liberation Day le curve sono appaiate (fare attenzione alla scala invertita per i rendimenti reali).

Facendo affidamento sulla possibilità che la relazione non si infranga e osservando il grafico del gold possiamo fare qualche considerazione

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

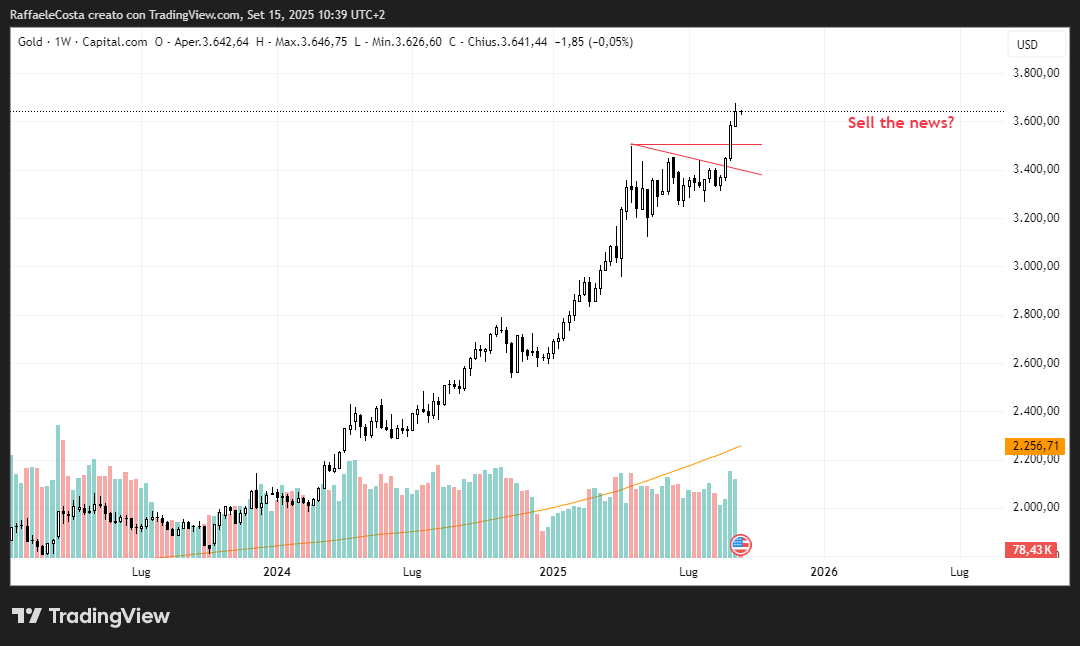

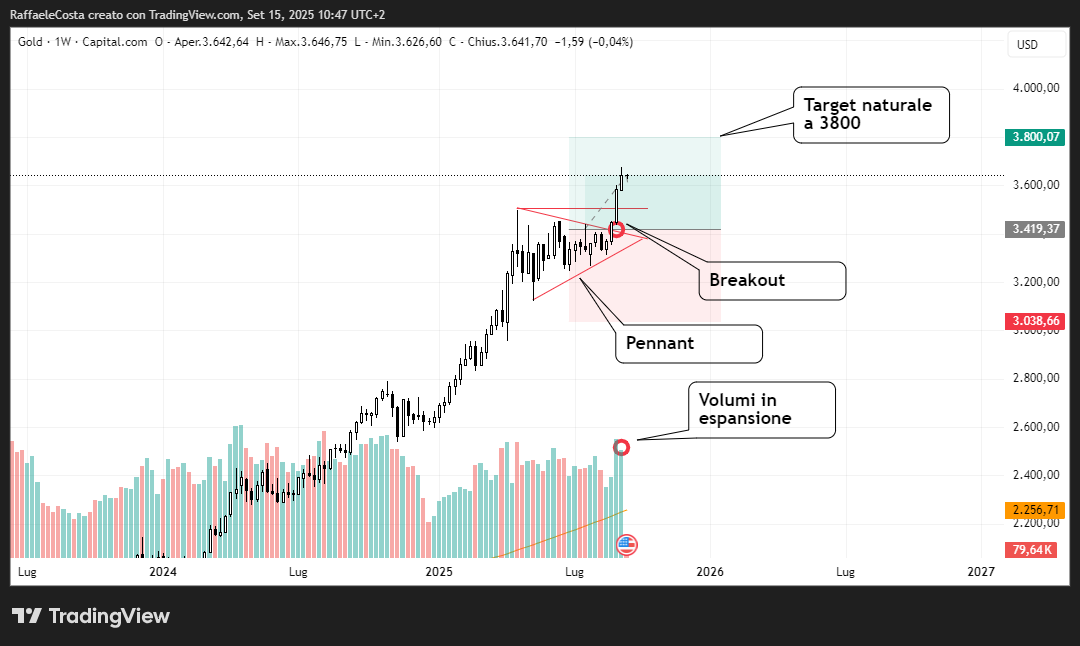

Sarebbe certamente ragionevole immaginare un sostegno per i tassi più bassi ma non bisogna trascurare il fatto che il taglio era ampiamente atteso per cui, considerando anche lo strappo rialzista conseguente alle parole di Powell a Jackson Hole, il rischio sarebbe quello di assistere paradossalmente ad un calo del gold in un perfetto sell di news, cioè si è comprato sul rumor e si vende alla notizia.

Questo, tuttavia, non pregiudica che successivamente i prezzi possano riprendere a salire. I supporti offerti dal precedente massimo storico a 3500 e dalla trendline discendente dagli stessi massimi a 3400 aiutano a contenere i rischi e ad imbastire qualche idea long. Si tenga anche presente l’effetto del breakout del pattern rialzista di pennant di recente validato che reclama ancora, statisticamente, un altro pezzo di rialzo per arrivare al target naturale rappresentato dalla proiezione all’insù della figura partendo dal punto di breakout, ma la reazione futura dipenderà da molteplici fattori macroeconomici”.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Fed, tassi reali e argento: capire la relazione inversa per investire

In quanto metallo prezioso, molte considerazioni fatte per il gold sono valide anche per il silver per cui risulta salva la relazione inversa con il livello dei tassi di interesse reali ancora una volta misurati con i TIPS americani

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

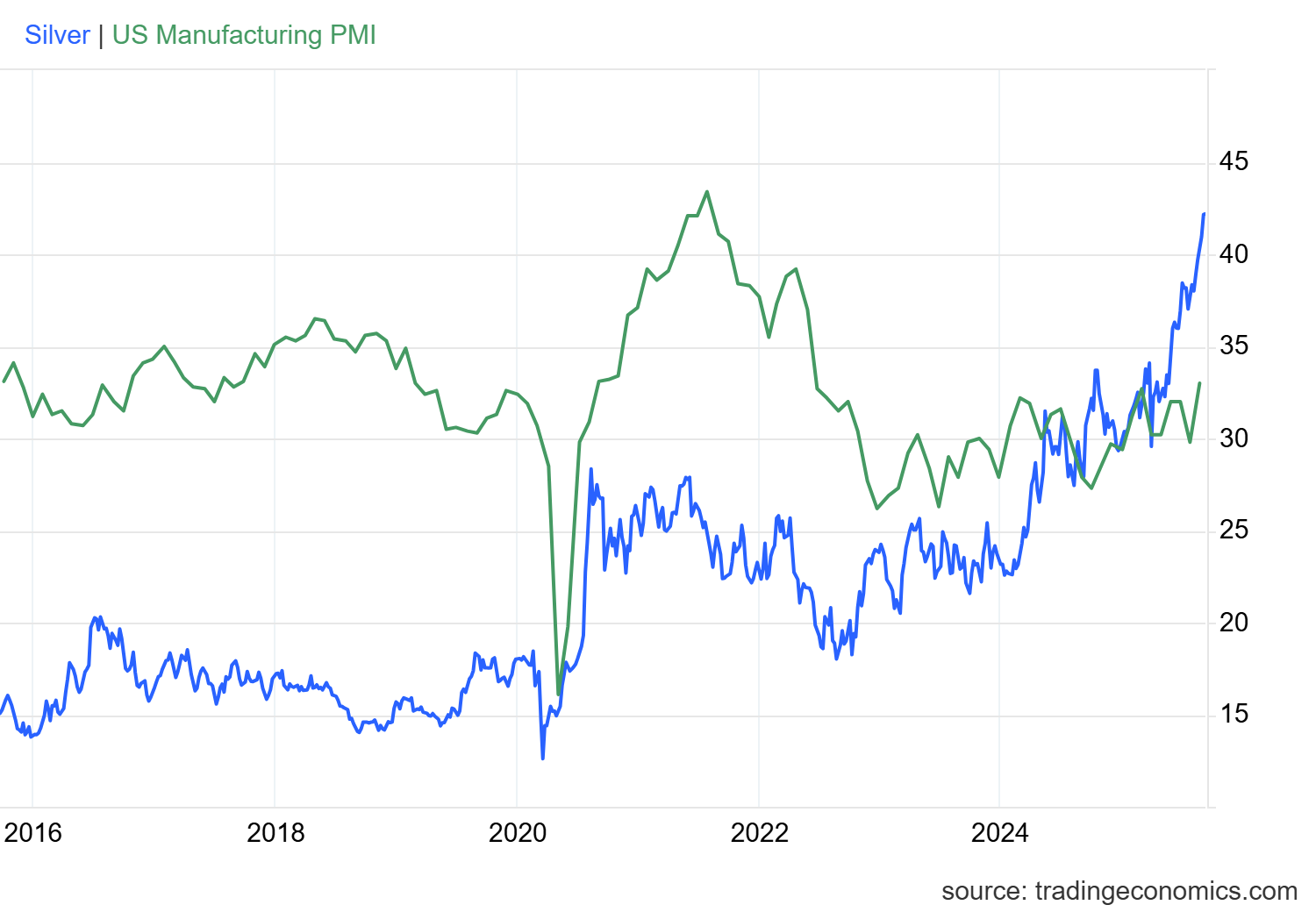

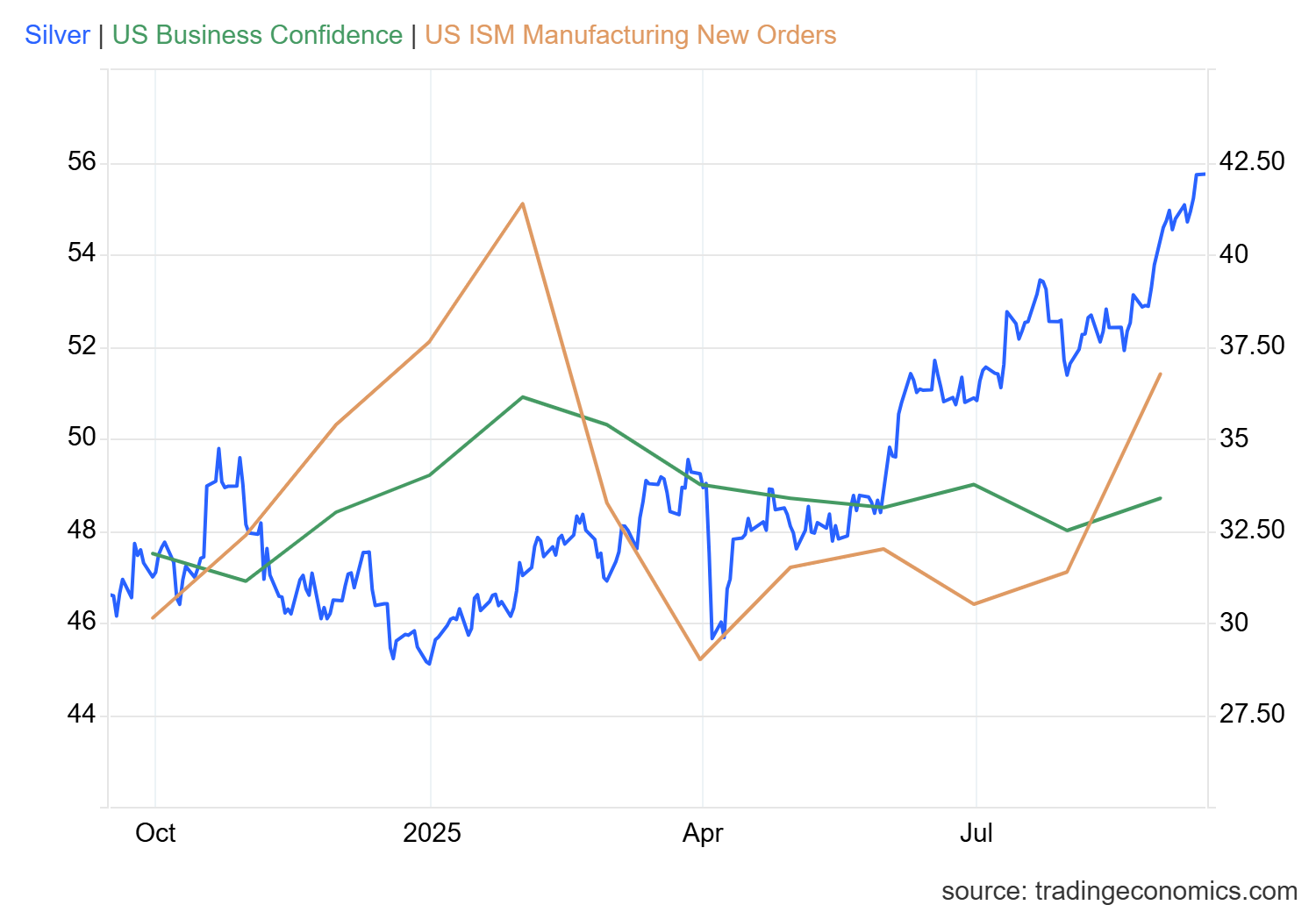

Tuttavia, quello che caratterizza maggiormente questo metallo è il suo largo impiego industriale, circa 60%, che lo rende molto sensibile alla salute del ciclo economico per cui manifesta anche una evidente relazione, diretta questa volta, con l’andamento del PMI

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Si preferisce il manifatturiero che riflette meglio la sua indole industriale rispetto all’uso del PMI Composito che include anche i servizi. Non meno interessante risulta nel breve termine per valutare l’effetto del potenziale taglio della Fed, l’andamento del ISM che misura il sentiment circa il business a livello delle imprese

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Notiamo come si in ripresa denotando una sorta di ottimismo che non troviamo leggendo solo l’andamento della crescita del Pil proposto più su nell’analisi. Sintetizzando tutte le informazioni e passando al piano grafico possiamo fare considerazioni simili a quelle dell’oro ma con l’aggiunta di aspetti che sono esclusivi del silver

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Anche in questo caso abbiamo avuto uno strappo rialzista dopo l’apertura di Powell per cui possiamo immaginare che una parte del risultato sia già acquisito

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

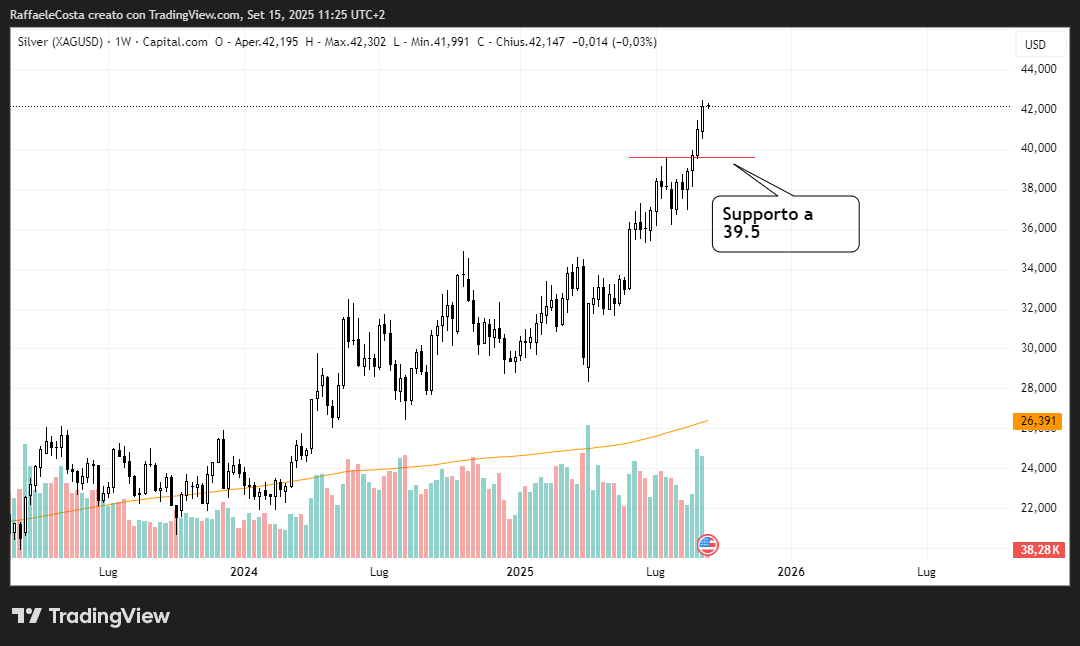

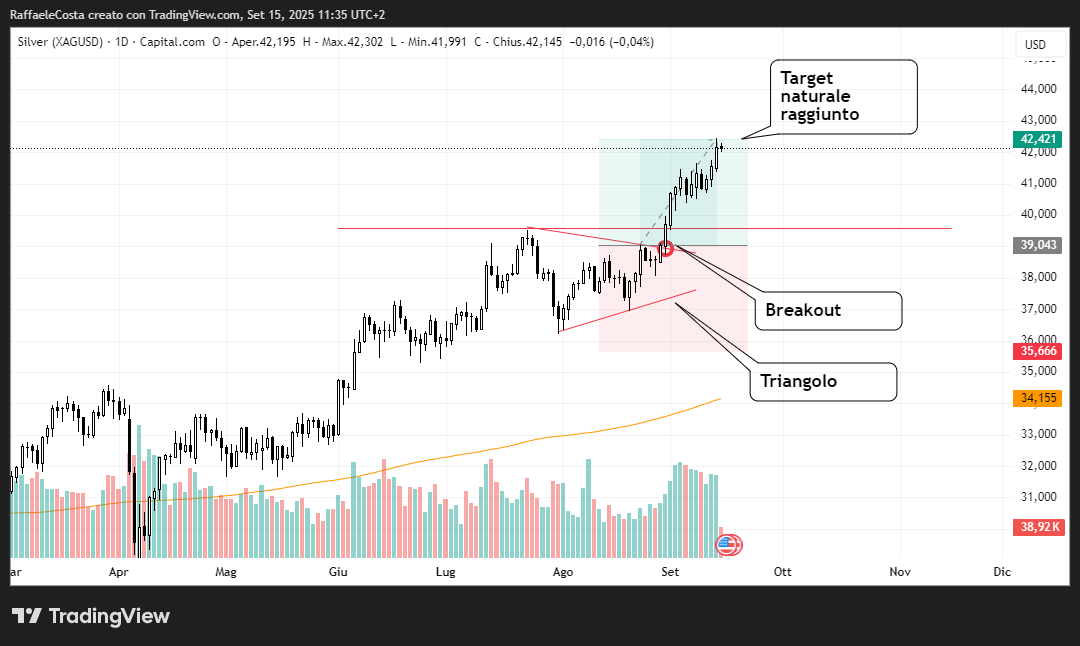

Nel caso del silver il breakout del 25 agosto (Jackson Hole) del pattern di triangolo simmetrico ha già portato i prezzi al target naturale. Ovviamente nel caso di cali dovuti a prese di beneficio (sell the news) valgono le stesse considerazioni del gold. Tuttavia, a differenza del gold, in caso di taglio dei tassi risultano molto interessanti sia le prospettive di un puntellamento dell’economia dovuto ai minori costi di finanziamento per le imprese che l’elevato beta verso il gold che potrebbe portare i prezzi a livelli sensibilmente più elevati.

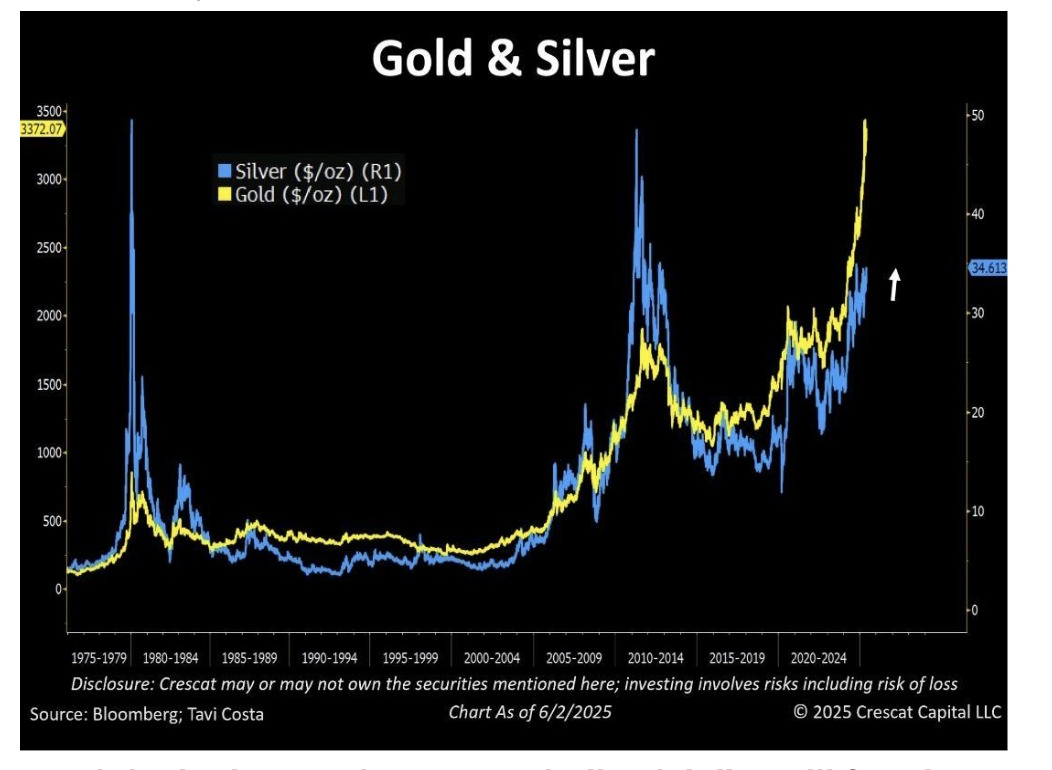

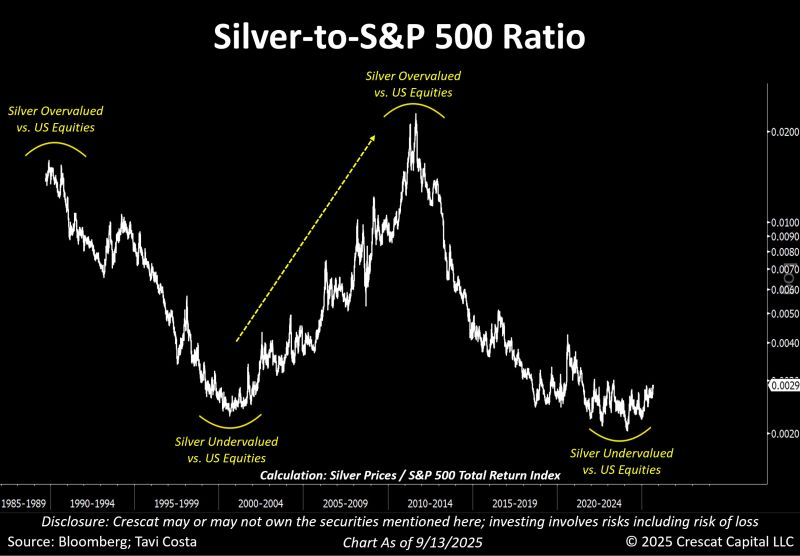

Si tenga conto che il silver, a differenza del gold, non è ai massimi assoluti per cui potrebbe teoricamente percorrere più strada. Ricordiamo che risulta ancora sottovalutato rispetto al gold in termini di GOLD/SILVER RATIO visto che siamo su livelli molto elevati rispetto alla media storica di circa 60

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Inoltre, anche il confronto con l’equity mostra un silver ancora sottovalutato visto che in relazione ai prezzi total return (includendo quindi anche i dividendi) dello S&P500 siamo ai livelli dei minimi osservati 25 anni fa nel pieno della crisi delle c.d. Dot-com. I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

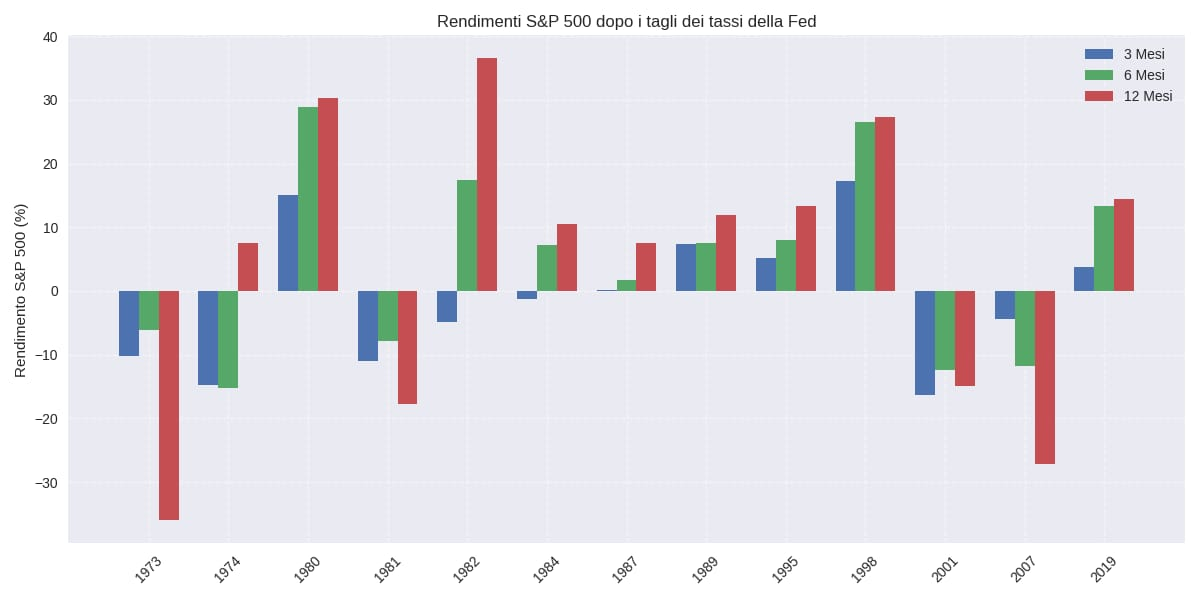

S&P500 post–rate cut: perché il 69% dei cicli chiude in guadagno a un anno

Anche l’osservazione del comportamento dei mercati azionari ad un contesto di allentamento monetario mostra relazioni interessanti ed abbastanza affidabili. Contrariamente a quello che si possa pensare nelle ultime 13 occasioni di taglio dei tassi ben 4 volte (31%) lo S&P500 è risultato in calo sia dopo 3 mesi che dopo 6 mesi e dopo un anno

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

In altre 2 volte (15%) abbiamo perdite dopo 3 o 6 mesi il che significa che nel 45% dei casi dopo 3 mesi dal taglio i mercati piuttosto scendono. La relazione più affidabile è quella ad un anno visto che 9 volte su 13 (69%) i mercati hanno guadagnato.

Questo deve fare riflettere perché ciò che conta di più è il motivo per cui si taglia facendo differenza se le motivazioni sono di natura geopolitica o solo economiche. Quel che risulta evidente è che se nel 69% dei casi dopo un anno l’indice è in guadagno vuol dire che le flessioni che si verificano subito dopo il taglio rappresentano delle finestre convenienti per entrare nel mercato. Ovviamente con una strategia e, soprattutto, con un immancabile controllo del rischio dato dalla previsione di uno stop loss.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Anche nel caso dello S&P500 siamo su massimi assoluti per cui valgono le considerazioni fatte a proposito dei metalli preziosi. Tuttavia, visto che non sarebbe prudente concentrarsi solo sulle opportunità, sembra doveroso uno sguardo al seguente grafico

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Una divergenza ribassista notevole che, come una spada di Damocle, ci ricorda che tutto può accadere. Ovviamente gli indicatori, oscillatore in questo caso, presi isolatamente lasciano il tempo che trovano e da loro difficilmente si possono desumere indicazioni operative affidabili ma nel contesto di una più completa analisi dovrebbe trovare spazio questa considerazione sul RSI14 su grafico mensile.

Sovraperformance delle Small Cap: tra rischi e opportunità post-easing Fed

Le Small Cap sono particolarmente sensibili ai cambiamenti economici viste le dimensioni ridotte e quindi della minore flessibilità finanziaria rispetto ai titoli a grande capitalizzazione. Infatti, minori costi finanziari conseguenti al taglio dei tassi di interesse potrebbe essere di sostegno per la crescita dei profitti, rendendo teoricamente il settore particolarmente attraente in questo momento.

Il programma elettorale di Trump prevedeva di rafforzare la produzione interna favorendo le piccole e medie imprese e tenendo sotto controllo l’inflazione mentre dai dati di agosto è emerso che la crescita si sta incrinando con le small cup che a detta degli analisti risultano le più penalizzate.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

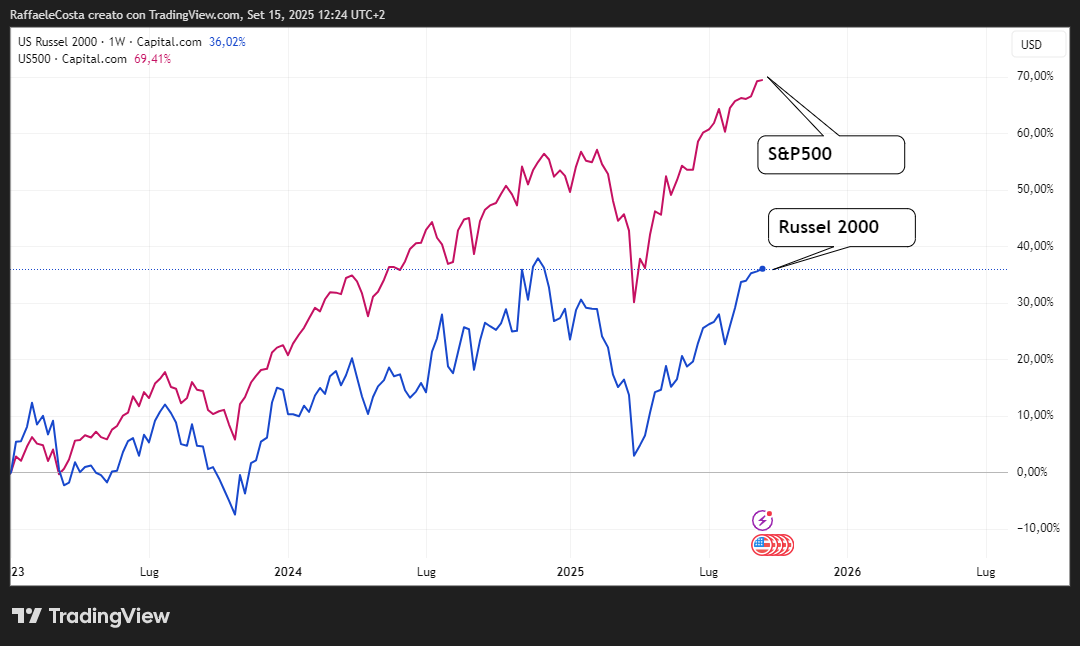

Il divario con lo S&P500 è enorme, dal 2023 le piccole e medie imprese crescono della metà. Tuttavia il contesto favorevole di un taglio dei tassi va tenuto presente

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

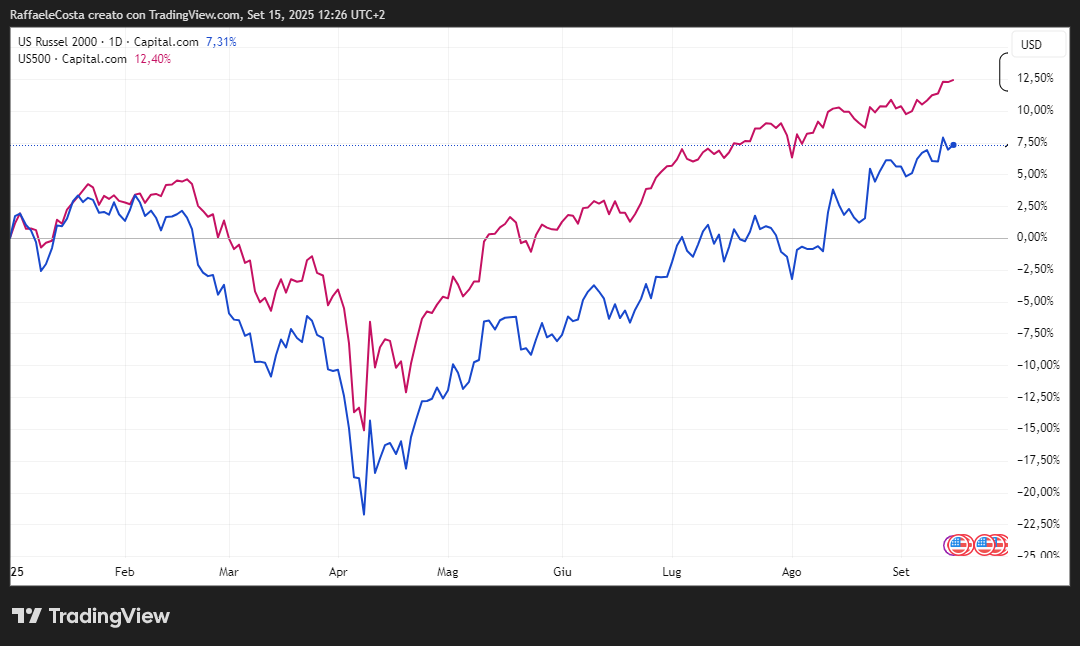

Da inizio anno la musica sembra non cambi ma a ben vedere qualcosa si muove

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

L’idea che i tassi possano scendere ha creato una sovra performance delle small cap rispetto allo S&P500. Questo ci ricorda che , nelle giuste circostanze, ci si potrebbe attendere una performance positiva per il settore avendo presente che il cambiamento del clima economico potrebbe rivelarsi, al solito, pericolosissimo per queste aziende che potrebbero così ricacciare giù il Russel.

Tech Magnifiche 7 e Fed: perché i giganti USA reagiscono diversamente al monetary easing

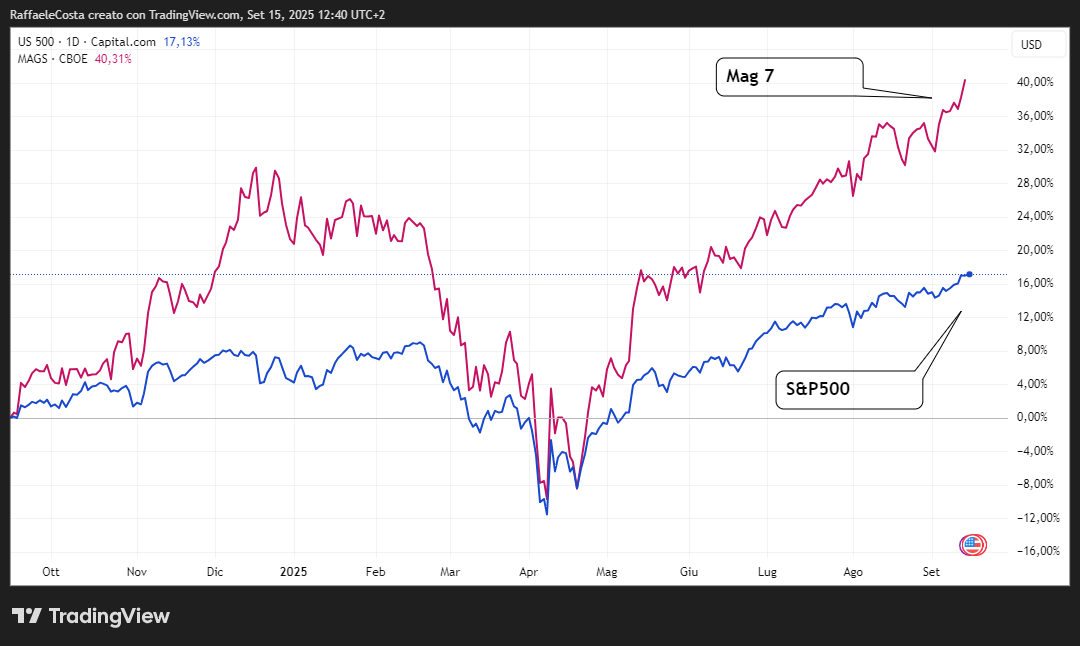

Non meno interessante risulta il caso delle famose Mag 7, le aziende più capitalizzate della borsa americana.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

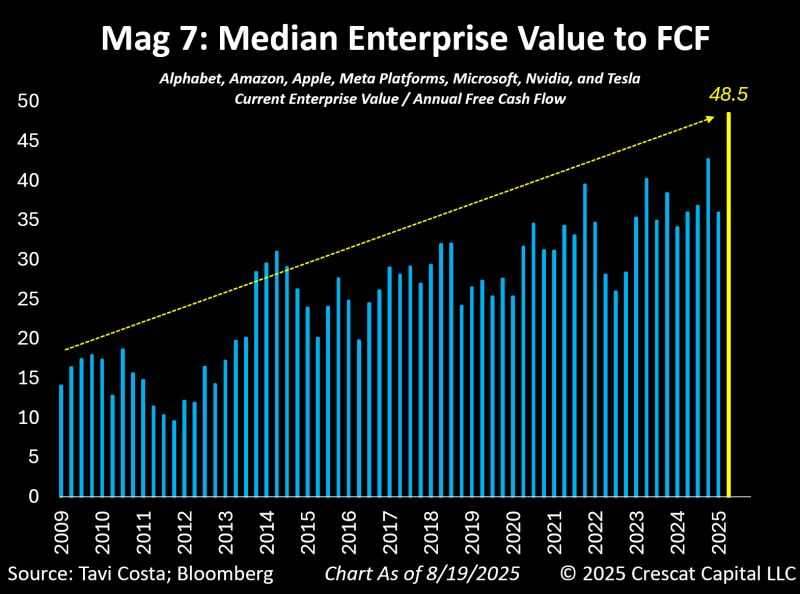

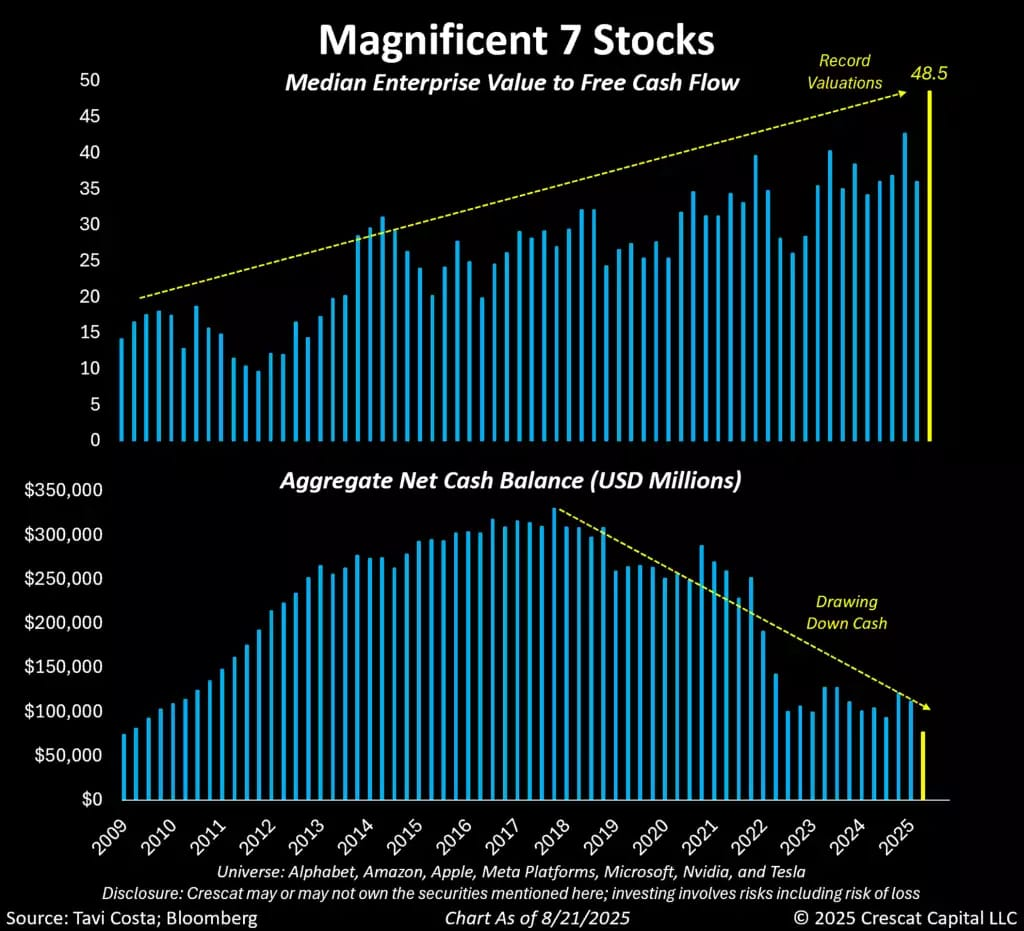

Risulta celebre la straordinaria performance, sia assoluta che relativamente allo S&P500, per queste aziende. Si tenga conto che in questo momento storico si tratta di aziende che hanno notevoli free cash flow e poco indebitamento per cui risultano non molto sensibili ad un calo dei tassi se si dovesse valutare l’effetto sugli interessi passivi. Tuttavia, risulta evidente la loro sopravvalutazione storica su questo punto I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Complessivamente, queste società hanno leva finanziaria relativamente bassa e una liquidità netta positiva che Crescat Capital stima di circa 70 miliardi di dollari. Con un totale attivo superiore a 2,7 trilioni di dollari, possiedono una straordinaria capacità di reperire e impiegare capitali. A ciò si aggiungano i consistenti investimenti in infrastrutture nel futuro che molti analisti ritengono necessari il che potrebbe comportare un possibile indebolimento sostanziale dei loro bilanci. Sempre secondo Crescat Capital, negli ultimi 5-7 anni, hanno costantemente utilizzato le riserve di liquidità e l'entità della spesa futura le spingerà quasi certamente a fare ampio ricorso al finanziamento tramite debito

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Quindi teoricamente queste aziende non dovrebbero mostrare una sensibilità specifica al calo dei tassi, ma piuttosto in prospettiva per cui si potrebbe trattarle alla stregua dello S&P500 in occasione del possibile taglio della Fed

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri