Fermento nei chip e AI: come sfruttare il boom dei semiconduttori per investire nell’intelligenza artificiale

Scopri come il boom dei semiconduttori e l’AI stanno trasformando i mercati: geopolitica, partnership strategiche Nvidia-Intel, sfide cinesi e opportunità di investimento tra big tech ed emergenti.

Fermento nei chip e AI: come sfruttare il boom dei semiconduttori per investire nell’intelligenza artificiale

Il settore dei semiconduttori vive una congiuntura di straordinaria intensità che non accenna a diminuire e, d’altra parte, francamente mancano i motivi per vedere uno scenario diverso.

In questo contesto uno scacchiere geopolitico che sta rimodellando mercati e supply chain chip, la Cina che ha imposto restrizioni sulle importazioni dei chip Nvidia e la stessa che ha siglato un accordo strategico con Intel rappresentano materiale sufficiente per un approfondimento sul settore.

Sarà importante non perdere di vista l’importantissima prospettiva generale del settore nel contesto di quello che sembra rappresentare a tutti gli effetti un mega trend che ci

accompagnerà per il futuro. Vedremo anche possibili strategie di investimento con cui partecipare alla corsa della intelligenza artificiale (AI).

Da quel novembre del 2022, allorché Microsoft omaggiava il mondo col rilascio del costosissimo chatbot ChatGPT, oggi l’AI oltre ad essere popolare tra gli investitori di qualunque livello è presente nei portafogli di investimento di quasi tutte le società di gestione che lanciano fondi ed Etf tematici con cui cercano di cavalcare il trend.

Autosufficienza tecnologica in Cina: restrizioni su Nvidia e ascesa dei fornitori locali

Le mosse della Cina e l’accordo Nvidia-Intel accelerano tendenze già in atto come il decoupling tecnologico, il reshoring produttivo con cui rintuzzare gli effetti dei dazi ed integrazioni verticali che cambiano l’orizzonte competitivo sia per le aziende che per i settori interessati. A tal riguardo, la decisione delle autorità cinesi di vietare alle grandi società tecnologiche domestiche l’acquisto di determinati chip da Nvidia se da una parte riduce l’accesso diretto delle Big Tech cinesi alle soluzioni più avanzate dall’altra spinge Pechino a favorire i fornitori domestici nel contesto di quello che sembra a tutti gli effetti un progetto di autosufficienza tecnologica.

Il divieto, secondo fonti giornalistiche, ha coinvolto alcuni prodotti di Nvidia per il mercato cinese e costretto, ad esempio, ByteDance ed Alibaba a interrompere test e ordini già avviati. Questo evento da un lato supporta l’idea che il mercato cinese tende, e non sorprende, a logiche politiche e industriali di respiro locale (a beneficio magari di Huawei/HiSilicon e Cambricon) ma dall’altro non può esimerci dal pensare che rappresenti anche un’arma impropria nelle trattative con gli USA sui controlli all’export e gli accessi alla tecnologia in generale.

Nvidia-Intel da 5 miliardi: SoC con chiplet GPU integrati e CPU x86 su misura

Dunque Nvidia ha annunciato una partnership strategica con Intel che prevede, tra le altre cose, un investimento diretto di 5 miliardi di dollari e la prospettiva di sviluppare CPU x86 personalizzate e SoC con chiplet GPU integrati, cioè un pacchetto in cui CPU e GPU non risiedono in una singola piastrina (die monolitico) ma come due chiplet distinti all’interno dello stesso package rendendo possibile avvicinare fisicamente processore e acceleratore grafico, migliorando performance e efficienza energetica rispetto alle soluzioni tradizionali.

L’accordo permette ad Nvidia di diversificare i canali di integrazione, riducendo la dipendenza esclusiva da TSMC per alcuni segmenti, mentre permette ad Intel di recuperare centralità in ambito AI ultimamente messa in discussione attraverso una partnership non con un’azienda qualunque ma con il leader del calcolo accelerato. Questa alleanza produce un evidente scossone negli equilibri competitivi nel settore dei PC e dei server con, ad esempio, AMD e altri competitors che saranno costretti a confrontarsi con possibili nuove soluzioni congiunte a firma Intel‑Nvidia.

Nuovi attori e nicchie di mercato pronte a crescere

L’altolà cinese ad Nvidia e, per contro, l’alleanza Nvidia‑Intel sono probabilmente due facce della stessa faccenda cioè la segmentazione del mercato globale dei semiconduttori con la Cina che, come visto, spinge per l’indipendenza tecnologica mentre gli Stati Uniti che lavorano a soluzioni integrate verticalmente e partnership varie per mantenere vantaggi competitivi e di sicurezza della supply chain. Il risultato è il proliferare della frammentazione dell’offerta ciò che crea nuove importanti opportunità per aziende in grado di offrire, ad esempio, soluzioni di packaging avanzato e soprattutto valida integrazione hardware‑software.

Aziende ben posizionate sul piano competitivo

Di seguito vediamo quali sono sono possibili aziende che potrebbero essere avvantaggiate dal contesto e dal momento e poi una possibile strategia di investimento, semplice e personalizzabile, per intercettare il mega trend dell’intelligenza artificiale.

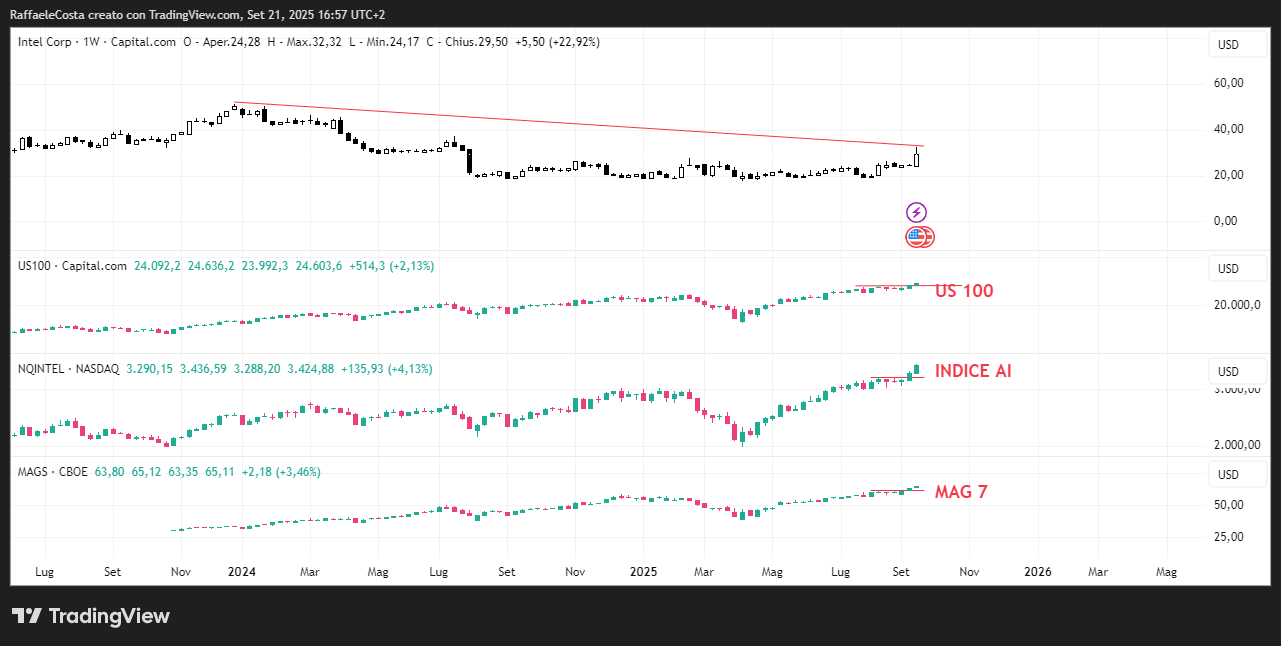

Relative value di Nvidia vs Nasdaq 100 e indice AI: un’analisi comparativa

Nvidia è leader quasi incontrastata nel mercato dei Gpu per data center con margini elevati a livelli di oltre il 60% del fatturato. Leader assoluto del calcolo accelerato e software per AI ciò le consente di sfruttare la posizione rimane dominante stringendo alleanze strategiche (vedi Intel) per restare al centro dell’innovazione.

I risultati passati non sono indicativi di quelli futuri

Questo grafico, più di molte parole probabilmente, rende bene l’idea di quanto indiscussa sia la sua forza che deriva dall’essere leader in ciò che fa. Un grafico che molto probabilmente Charles Dow oggi proporrebbe per far capire cosa siano le onde in un trend. Però, con un P/E attuale di 58,9 e un P/E prospettico di 41,3× il titolo non è certo a buon mercato. Da sempre è rialzista con massimi e minimi crescenti con un emblematico esempio di abbandono rialzista e pullback di un canale che lo costringe. In questo momento il titolo risulta particolarmente interessante in ottica relative value visto che mostra una evidente sottoperformance sia rispetto allo US 100 cui appartiene che al più pertinente indice AI nonchè, e addirittura, rispetto al ristretto ed elitario peer delle Magnifiche sette. Operativamente e in ottica long sarebbe auspicabile che dimostrasse rinnovate motivazioni rialziste facendoci vedere il breakout del canale ribassista di breve. La tenuta della mediana è di buon auspicio.

Come affermato da Business Insider, Amd sembra essere l’unica azienda ad insidiare seriamente la leadership di Nvidia nel mercato dei GP,con circa il 10 % di quota di mercato in questo campo. Inoltre, ha stretto partnership con Meta, OpenAI, Oracle e Microsoft. In base a dati forniti da MarketWatch, Amd appare sottovalutata sui fondamentali rispetto a Nvidia rendendo interessante il confronto in borsa con Nvidia.

I risultati passati non sono indicativi di quelli futuri

Secondo Goldman Sachs, il target price per Intel è 50$

Per Intel l’accordo con Nvidia e i possibili piani di rilancio della fonderia potrebbe consentire all’azienda una nuova giovinezza sfruttando anche l’”inaspettato” supporto governativo.

I risultati passati non sono indicativi di quelli futuri

Il titolo risulta storicamente debole e, almeno in ottica di lungo periodo, non può essere sufficiente qualche fiammata qui e là per far cambiare trend. Tecnicamente potremo dire che le cose sono cambiate non prima che i prezzi abbiano detto bye bye al canale ribassista, come prima cosa, e poi per convincerci deve segnare un nuovo massimo stabile sopra a 50 dollari.

Contrariamente saremmo nel campo della scommessa a meno che, più accettabilmente, non si adoperi una strategia contrarian ben strutturata. Molte ne sono possibili.

I risultati passati non sono indicativi di quelli futuri

Ovviamente impietoso è il confronto col resto del mercato, tuttavia per un trading di più breve periodo risulta interessante visto che i prezzi hanno prodotto un breakout di una lunga tendenza ribassista con volumi in crescita. Ora fondamentale è la capacità di portarsi oltre l’ostacolo dei 30$ da cui meriterà maggiore attenzione.

Forza relativa, divergenza ribassista e rischi di supply chain per TSMC

Il ruolo di TSMC continua a essere essenziale per i chip high‑end, componenti avanzati funzionali alle massime prestazioni grazie a velocità, efficienza e capacità di elaborazione. La sua forte posizione nel campo dei nodi più piccoli e soluzioni di packaging chiplet (cioè capacità di integrare più chip di ridotte dimensioni su un unico supporto) permette all’azienda di restare solida nel suo ruolo strategico per molti attori globali anche considerando, secondo molti analisti, la minaccia dell’accordo Intel‑Nvidia.

I risultati passati non sono indicativi di quelli futuri

Il titolo dimostra una grande forza relativa e non sembra indicare preoccupazioni per l’accordo di cui sopra. Va tuttavia tenuta presente una importante divergenza ribassista che accompagna da lungo tempo il titolo. Questi indicatori, tuttavia, da soli presi poco dicono sul futuro delle quotazioni ma nel valutare una qualche strategia long andrebbero considerati con attenzione ed integrati.

I risultati passati non sono indicativi di quelli futuri

Nel breve termine i prezzi, con la benedizione di volumi in ripresa, rompono i precedenti massimi e tengono a distanza il relativo supporto.

Per ASML breakout e “Third crossing”: la figura tecnica che parla di inversione di trend per il leader della EUV

ASML è leader indiscusso di macchine EUV (litografia ultravioletta estrema) cioè capaci di incidere con altissima precisione i wafer di silicio e produrre i microchip più avanzati oggi sul mercato.

I risultati passati non sono indicativi di quelli futuri

Il titolo, similmente ad Intel, ha prodotto un interessante breakout di una figura tecnica poco nota ed accettata, il terzo attraversamento, che vuole che i prezzi al terzo tentativo di invertire un trend statisticamente hanno maggiori possibilità. Tuttavia i volumi non hanno accompagnato il movimento lasciando qualche dubbio sulla bontà del trend anche considerando che siamo al cospetto della importante resistenza statica in area 865.

Piccole imprese, grandi opportunità: i fornitori di nicchia per l’IA

Oltre ai campioni visti, esistono aziende meno note ma potenzialmente capaci di affermarsi velocemente come fornitori che presidiano mercati di nicchia, se le tendenze osservate dovessero proseguire. Il boom dell’intelligenza artificiale ha presentato al mondo imprese più piccole rispetto ai colossi che siamo abituati a vedere. Si tratta di cosiddette «neocloud», aziende che si sono specializzate in ambito calcolo per l’intelligenza artificiale.

Due esempi su tutti rendono bene l’idea di quanto vorticoso sia il momento ed i mercati.

CoreWeave, da crypto-mining a colosso del cloud AI

Originariamente attiva come crypto-mining, nel 2022 fatturava 16 milioni di dollari diventati 3,5 miliardi nell’ultimo anno. A marzo si quota al Nasdaq facendo oltre il 460% in due mesi per poi ridimensionare i multipli ad un rispettabile 125% ad oggi

I risultati passati non sono indicativi di quelli futuri

Il titolo dopo il ritracciamento dai massimi tratta in borsa con buoni volumi ed ultimamente si è prodotto in un interessante breakout della trendline che sta tenendo al ribasso le quotazioni. Il movimento segna il conseguimento del target di un doppio minimo in area 84$ e la contestuale rottura della resistenza dinamica, il tutto con volumi in crescita.

Come molte small cap in origine la sua crescita era legata a doppio filo alla sua capacità di crescere senza sosta visto che l’unica fonte per finanziare gli investimenti è rappresentata dal debito bancario. Con ricavi derivanti da server cloud per l’AI in affitto, in questi casi il rischio è rappresentato dal business che si inceppa o semplicemente rallenta il che fa crollare il castello non avendo più capacità di indebitarsi.

Secondo quanto riportato da Milano Finanza, la svolta arriva con Nvidia che le garantisce acquisti anticipati dei suoi acceleratori ed acquisti di qualsiasi capacità cloud residua che dovesse risultare invenduta. In tal modo, di fatto, Nvidia “elimina” per CoreWeave il rischio principale della sua struttura finanziaria vale a dire la decrescita dei ricavi che potrebbe bloccare il volano dei finanziamenti.

Trend emergenti nel cloud AI: il salto strategico di Nebius verso partnership miliardarie

Altro esempio eclatante è rappresentato da Nebius che dopo l’invasione russa dell’Ucraina, vende tutti gli asset della società e si concentra nel neocloud con i ricavi che passano dai 5 milioni di dollari del primo trimestre del 2023 agli attuali 105 milioni. Quotata al Nasdaq nell’ottobre 2024, il prezzo delle azioni è aumentato del 400% grazie ad un accordo quinquennale di circa 18 miliardi di dollari con Microsoft per fornire capacità di cloud.

I risultati passati non sono indicativi di quelli futuri

Opportunità intelligenza artificiale: il mega trend paragonabile all’avvento di Internet

Più in generale, il tema è quello dell’opportunità di cavalcare quello che sembra pacificamente essere il mega trend più importante per il nostro futuro. Paragonabile all’avvento di internet addirittura con tutte le impensabili conquiste che seguirono a quella “scoperta”.

Quella della AI, al di là di qualche considerazione anche giusta che viene fatta in termini di sostenibilità del tasso di crescita che rimane un elemento di rischio, continua a restare al centro dei business delle più importanti aziende globali e qualche esempio ci aiuta a capire il concetto, proprio dal punto di vista dei dubbi sulla sostenibilità.

In questi giorni, ad esempio, Apple secondo alcune indiscrezioni ha stretto un accordo di fornitura con TSMC per rafforzare la propria posizione nel settore dei semiconduttori. In pratica ha ipotecato oltre la metà della produzione iniziale dei performanti chip a 2 nanometri. TSMC è il maggior produttore mondiale di semiconduttori e Apple dunque sembra abbia prenotato un intero stabilimento a Taiwan allo scopo di avvantaggiarsi sui rivali visto che a questi ultimi, particolarmente Qualcomm e MediaTek, rimarrebbe disponibile solo una parte ridotta della capacità produttiva di TSMC. In pratica, il contesto è ancora quello dell’accaparramento di prodotti strategici e capacità di calcolo che non accenna a diminuire, anzi per quel che si legge dalle periodiche comunicazioni dei big globali non si vede all’orizzonte alcun segnale di indebolimento.

Se questo è il contesto, ovvio che nei mercati finanziari e degli investimenti il tema resta caldo e capace di sostenere le performance delle possibili strategie di investimento che possono essere variamente implementate.

Lezioni dalla crisi Dot-com: differenze chiave per l’intelligenza artificiale

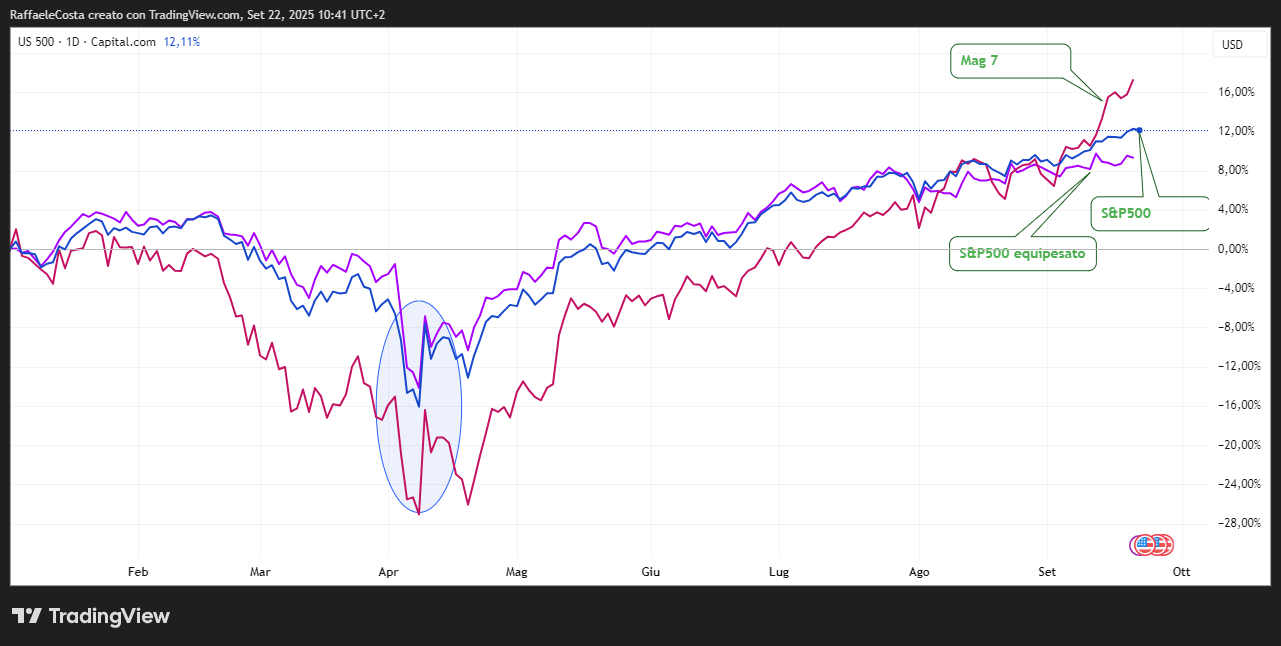

Utilizzando alcuni criteri, le azioni a Wall Street sembrano essere sui massimi storici visto che lo S&P500 a fine agosto era scambiato a 3,23 volte le vendite, praticamente un massimo storico.

Ciò che sembra non preoccupare più di tanto analisti ed investitori è la capacità di generare fatturato ed utili da parte delle più capitalizzate aziende quotate. Infatti, i rapporti prezzo/utili (P/E) non segnalano massimi assoluti proprio grazie ai margini di profitto elevati anche se, va detto, si collocano comunque a livelli altissimi. Ad esempio, attualmente l’S&P 500 viene scambiato a 22,5 volte gli utili prospettici, cioè quelli previsti per i prossimi 12 mesi, rispetto a una media di 16,8 volte del 2000 in occasione della crisi delle c.d. Dot-com. In definitiva, la differenza sostanziale, non da poco, è che allora mancavano gli utili. Anche Oddo Bhf Am sottolinea come, a differenza della bolla Internet di venticinque anni fa, le valutazioni dell'AI possono ancora essere misurate con multipli di utili o flusso di cassa libero adeguati, il che fa una differenza notevole.

Interactive Brokers, tuttavia, ci ricorda come i rischi che si corrono sono legati alla possibilità che possa cambiare il contesto come abbiamo potuto verificare sulla nostra pelle in occasione della volatilità di inizio aprile amplificata proprio dalla elevata concentrazione del mercato in un ristretto gruppo di titoli tra l'altro costosi. In quell’occasione, le Magnifiche Sette, i sette titoli più capitalizzati dell’indice, hanno avuto performance peggiori rispetto all’intero S&P 500, che a sua volta ha fatto peggio rispetto allo stesso gruppo di 500 titoli pesato in modo uguale

I risultati passati non sono indicativi di quelli futuri

Opportunità di investimento in intelligenza artificiale: confronto tra approccio passivo e attivo

Dopo tre anni in rally il tasso di crescita del settore sta rallentando ma ciò non toglie che oggi è praticamente nella maggior parte dei portafogli di investimento dove le società di gestione sono molto attive lanciando i relativi fondi ed Etf tematici nel legittimo tentativo di cavalcare l’onda. La società di analisi finanziaria Fida ci informa che i rendimenti a tre anni, dal lancio di ChatGPT praticamente, sono di circa il notevole 55%ma il presente è un tantino meno esplosivo visto che la performance dell’anno in corso è prossima allo zero. Il tutto con una facilmente immaginabile volatilità che intorno al 25% a un anno ne fa il comparto più ballerino dell’intero settore della tecnologia.

I gestori stanno facendo il loro mestiere, cercando ora di capire quali possano essere i sotto-settori dell’AI che meglio potrebbero performare in futuro.

In un contesto così mutevole e magmatico con possibili repentini cambi di leadership soprattutto nei sotto-settori del generale mercato della AI quali strategie di investimento potrebbero utilmente essere implementate? Proviamo ad illustrarne qualcuna senza pretesa di completezza e di infallibilità ma piuttosto idee che possano essere opportunamente accolte e completate con strategie di controllo del rischio.

Comprare un indice

Si tratta della scelta più banale e concretizzabile esponendosi ad:

- S&P 500

- US 100

- NASDAQ AI

In questo caso, fatta 100 la quota di portafoglio che si decide investire in azionario una parte potrebbe essere destinata a questo investimento con gli indici proposti ordinati per esposizione al tema che riescono ad offrire

I risultati passati non sono indicativi di quelli futuri

Acquistare un indice offre il grande vantaggio di evitare errori di stock picking, scelte sbagliate, lasciando che la performance sia determinata dall’andamento del settore evitando la ricerca di sovra-performance che potrebbe anche non arrivare.

Singoli Titoli

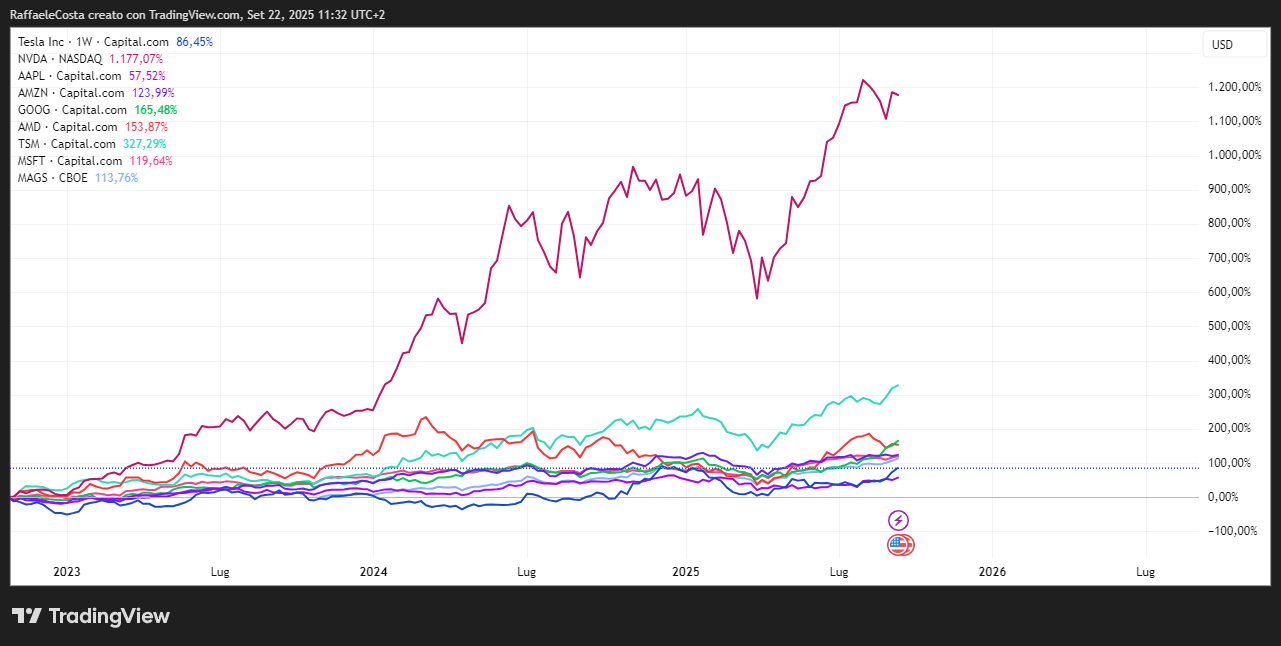

Si tratta certamente della scelta più incerta e volatile capace di consegnare potenziali grandi risultati come altrettanto grandi delusioni. La leadership di un’azienda non è per sempre come ci ha insegnato di recente il caso DeepSeek particolarmente in un settore molto competitivo dove il rischio di rimanere dietro in termini di competitività non è trascurabile. Una variante più diversificata potrebbe essere quello di esporsi sulle Mag 7 contemporaneamente attraverso l’acquisto di un etf dedicato

I risultati passati non sono indicativi di quelli futuri

Una possibile strategia operativa

Vogliamo qui proporre un’idea di investimento su indici ma con un approccio che potremmo definire “attivo” che ha lo scopo di creare una costante sovraperformance rispetto al benchmark senza un significativo peggioramento lato volatilità.

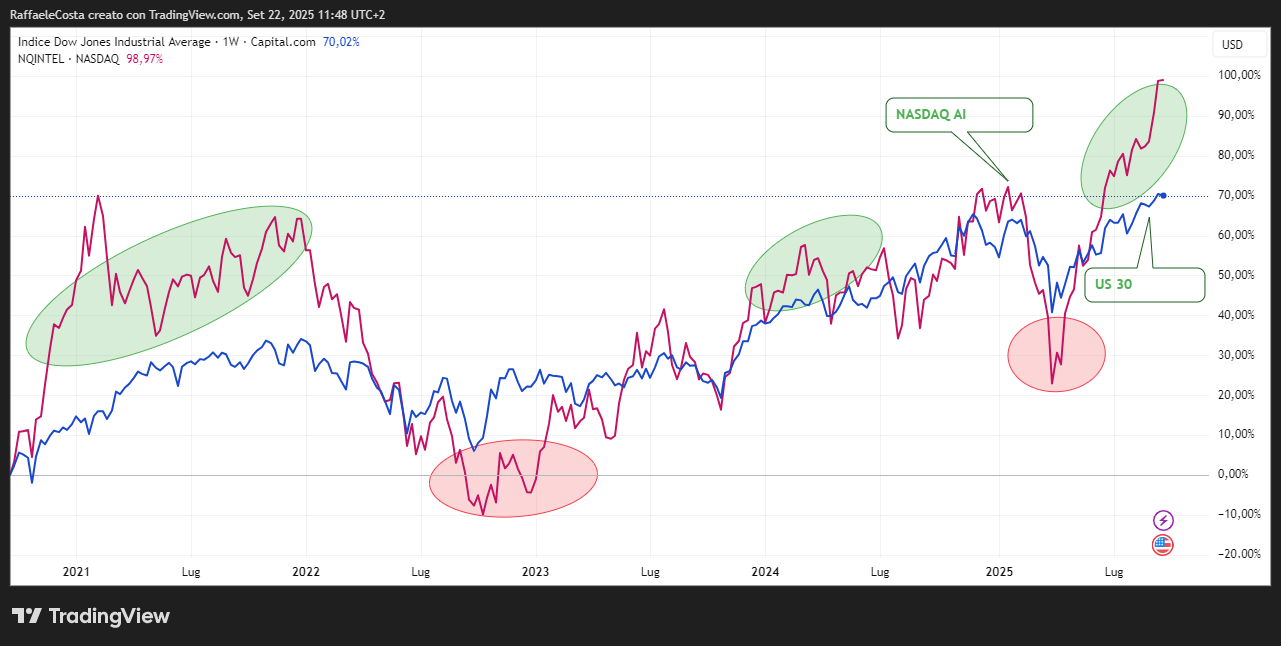

Una tendenza evidente tra gli indici, facilmente comprensibile, è che quelli a maggiore contenuto di tecnologia risultano in questo momento storico maggiormente volatili. Questo fa si che quando il trend è rialzista facilmente si osserva una sovra performance degli indici “tech” rispetto a quelli meno tech. Viceversa in fasi ribassiste con la tecnologia che amplifica il calo rispetto ai precedenti massimi (drawdown) e la volatilità con cui avviene il movimento (down side volatility). Ecco un esempio

I risultati passati non sono indicativi di quelli futuri

Da questo si comprende come, sempre considerando la parte di portafoglio che comunque si è deciso di destinare all’equity quindi senza aggiunta di rischio, l’ideale sarebbe possedere tecnologia quando il mercato sale e abbandonarla quando scende. Ovviamente non si tratta di un invito ad investire ma si vuole semplicemente illustrare a scopo didattico una possibilità operativa. Ogni decisione di investimento infatti va presa considerando la propria tolleranza al rischio, il proprio obiettivo di rendimento, l’orizzonte temporale, la capacità di sopportare le oscillazioni ed il capitale a disposizione.

In generale quando si costruisce una strategia l’ideale è che venisse concepita senza elementi di discrezionalità il che garantirebbe preziosi vantaggi come:

- Replicabilità

- Misurabilità

- No emotività

- Possibilità di ottimizzazione

Un possibile modo di usarla.

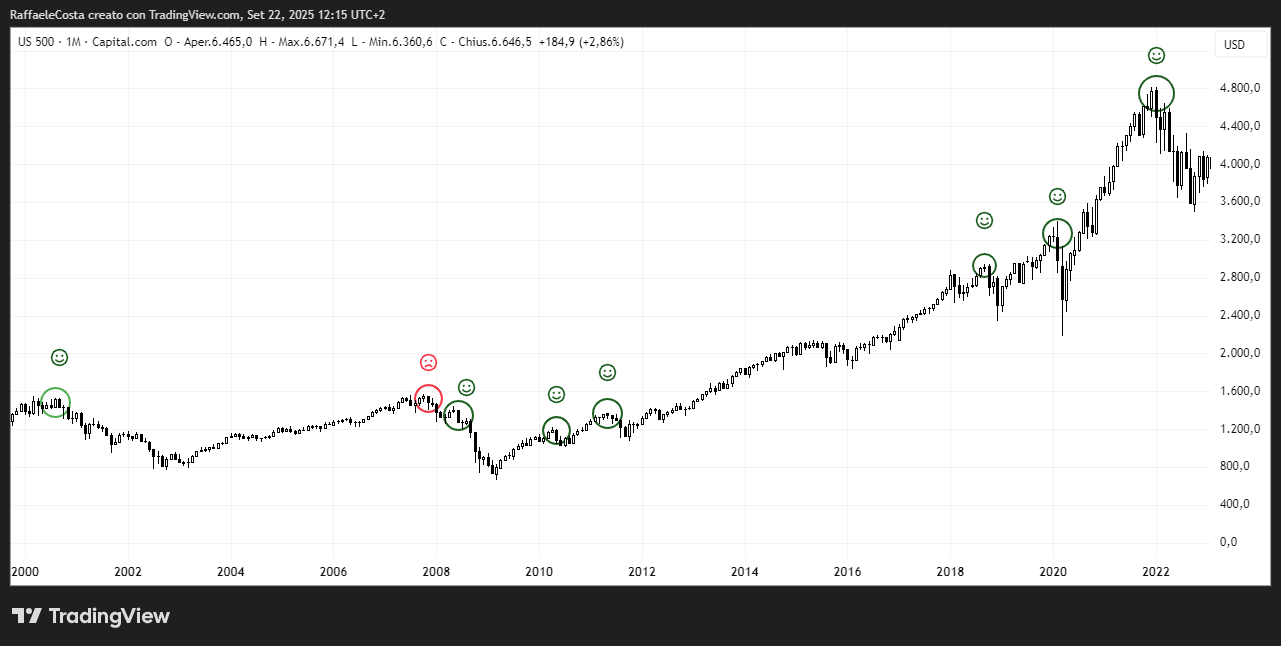

Si investe il 100% della quota azionaria nello US 500 e si switcha a determinate soglie di drawdown una % verso l’indice tech, una sorta di molto blanda martingala visto che si prevede di esporsi con quote maggiori in corrispondenza ad esempio di un calo del 15% dello US 500 che è quello più frequente ed investimenti aggiuntivi piccoli in caso di ulteriori cali.

Si può pensare, tra le tante possibilità, di prevedere l’uscita dal tech ed il rientro in US 500 in vari modi ad ognuno dei quali è associata una diversa volatilità dei risultati potendo in questo modo essere facilmente adattata ai diversi livelli di rischio che ci si vuole assumere.

Strategia conservativa

Si può pensare di ristabilire il 100% di US 500 quando il capitale iniziale è recuperato e continuando senza tecnologia fino al prossimo calo di almeno il 15% di US 500.

Strategie più volatili

Con diverse gradazioni delle percentuali di switch si può ad esempio impostare una determinata performance dell’indice tech in corrispondenza del quale ristabilire il 100% di US 500. Oppure quella più ambiziosa di restare investito in tech finché non interviene un segnale short sul grafico mensile dello US 500.

Negli ultimi 25 anni nel 88% dei casi un calo di almeno il 15% è stato segnalato in anticipo da un pattern candlestick ad una o massimo due candele il che rende significativa la statistica in percentuale anche se va detto che in assoluto le osservazioni sono limitate.

I risultati passati non sono indicativi di quelli futuri

In questo caso molto interessante e performante risulta la strategia di restare investiti in tech finché non interviene un segnale short sul grafico mensile.

Se poi si immagina di usare come sottostante tech non un indice ma di volta in volta il titolo leader del momento, come in questo caso Nvidia, si comprende come la volatilità sia maggiore ma ben ricompensata da una notevole sovra performance.

In conclusione, si tratta semplicemente di implementare un modo diverso, attivo, di essere investiti in azionario facendo una sorta di trading molto comodo e non incalzante visto che le decisioni di switchare vengono prese in ampi lassi temporali che permettono di ponderare con calma le decisioni.