Perché i P/E delle aziende AI potrebbero essere più bassi di quanto sembrano

Titoli AI in calo: P/E troppo alti o utili sottostimati? Analisi tra trimestrali, Fed e possibili opportunità buy the dip.

AI stocks e valutazioni: perché i multipli elevati possono essere coerenti

Nel settore dell’intelligenza artificiale, le valutazioni di mercato vengono spesso lette attraverso la lente dei multipli tradizionali, in particolare dei P/E. Tuttavia, questo approccio può risultare riduttivo se applicato a un contesto caratterizzato da crescita non lineare, forte espansione degli investimenti e rapida evoluzione dei modelli di business. I multipli elevati osservati oggi sulle principali AI stocks riflettono non solo gli utili correnti, ma soprattutto aspettative su un’espansione significativa dei mercati indirizzabili e della redditività futura. In questa prospettiva, la valutazione non riguarda soltanto il presente, ma la capacità del mercato di anticipare una trasformazione ancora in corso.

Nel 2026 le trimestrali confermano la monetizzazione dell’AI nelle big tech

I dati più recenti delle principali società tecnologiche statunitensi indicano chiaramente come l’intelligenza artificiale non sia più una componente emergente del business, ma un elemento già strutturale dei conti economici. Tuttavia, ciò che colpisce non è solo la crescita in sé, ma il fatto che questa crescita avvenga ancora dentro un perimetro industriale che appare, in parte, transitorio rispetto a quello che potrebbe essere lo sviluppo futuro del settore.

NVIDIA rappresenta oggi l’esempio più evidente di questa dinamica.

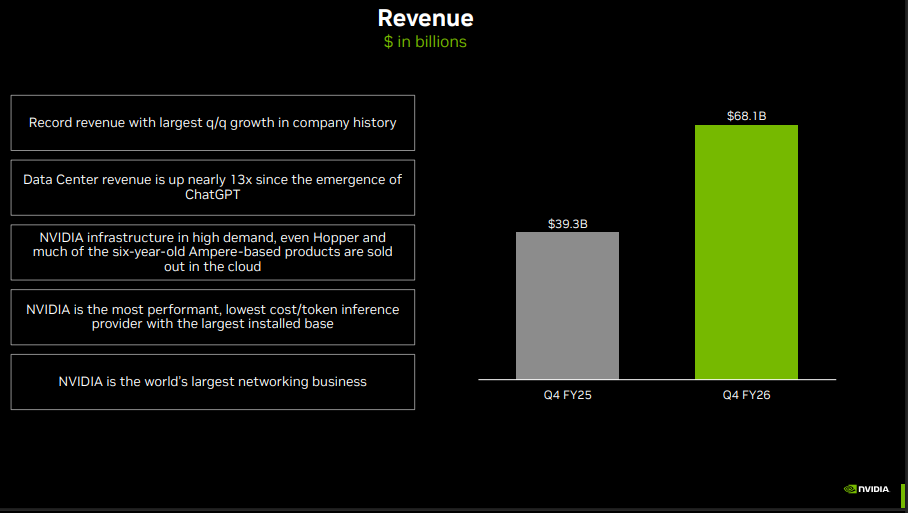

Fonte: Nvidia

Crescita dei ricavi NVIDIA guidata dalla domanda di chip per intelligenza artificiale e data center, con forte espansione nel settore AI stocks.

I risultati passati non sono indicativi di quelli futuri

I risultati trimestrali del Q4 2026, resi noti direttamente dalla società, parlano di ricavi pari a circa 68,1 miliardi di dollari, in crescita di oltre il 70% su base annua e circa il 20% rispetto al trimestre precedente.

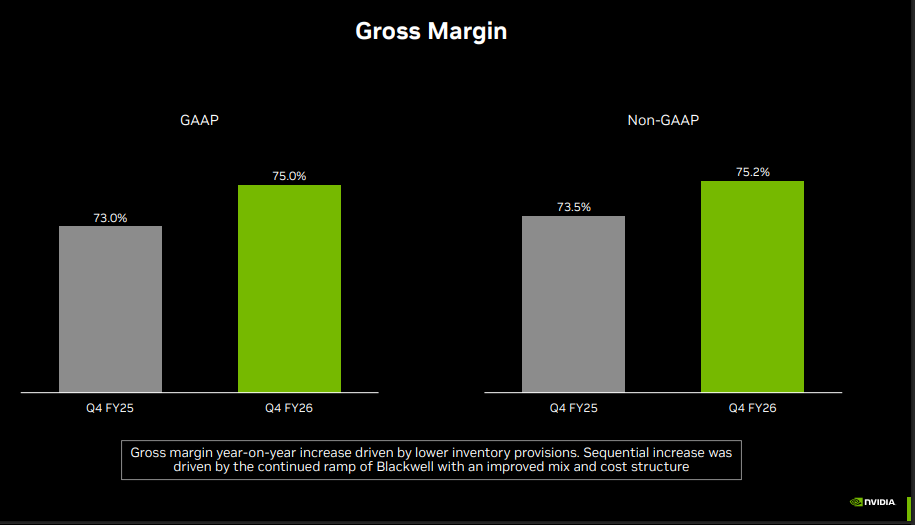

Fonte: Nvidia

Margini lordi NVIDIA in crescita grazie alla domanda di chip per intelligenza artificiale e data center

I risultati passati non sono indicativi di quelli futuri

Il dato forse più rilevante, però, non è la crescita assoluta, quanto la sua qualità visto che il margine lordo si mantiene intorno al 75%, un livello tipico di fasi in cui la domanda è ancora superiore alla capacità produttiva disponibile. Questa dinamica lascia intendere che il ciclo dell’AI infrastrutturale non sia ancora entrato in una fase di maturità, ma stia ancora attraversando una fase di espansione caratterizzata da sostanziali vincoli dal lato dell’offerta.

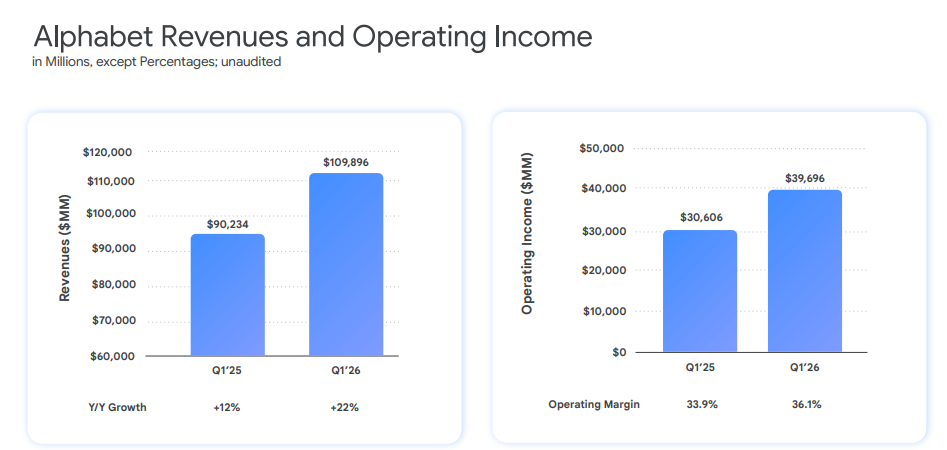

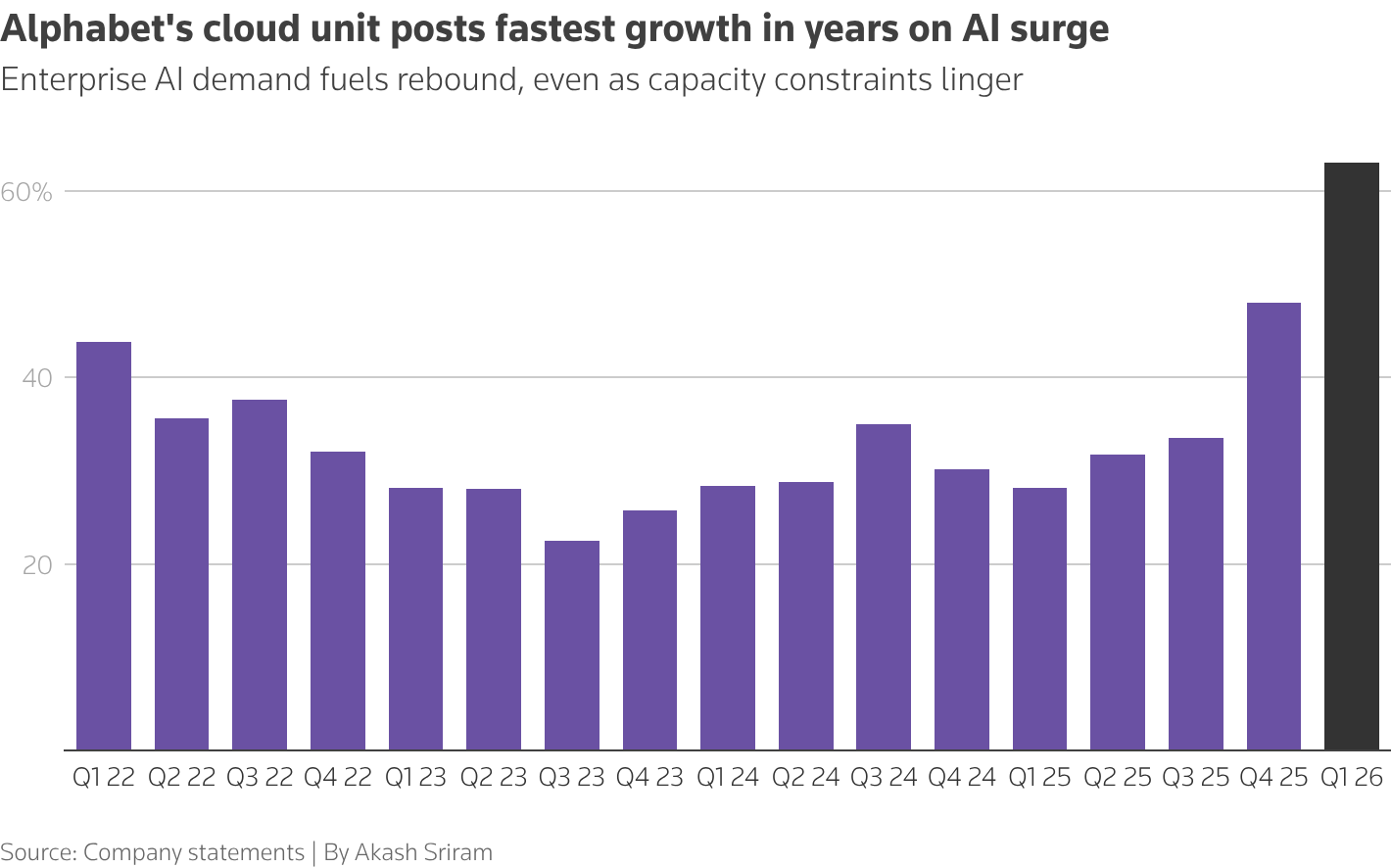

Un quadro simile, pur con caratteristiche diverse, emerge analizzando il caso di Alphabet

Fonte: Nvidia

Utile operativo NVIDIA in forte aumento grazie allo sviluppo del business AI e alla crescita della domanda di semiconduttori per data center

I risultati passati non sono indicativi di quelli futuri

visto che nei risultati più recenti del 2026, la società ha riportato ricavi complessivi pari a circa 109,9 miliardi di dollari, con una crescita del 22% anno su anno.

Fonte: Alphabet

Crescita di fatturato e utile operativo di Alphabet trainata da Google Search, cloud computing e intelligenza artificiale nel settore AI stocks

I risultati passati non sono indicativi di quelli futuri

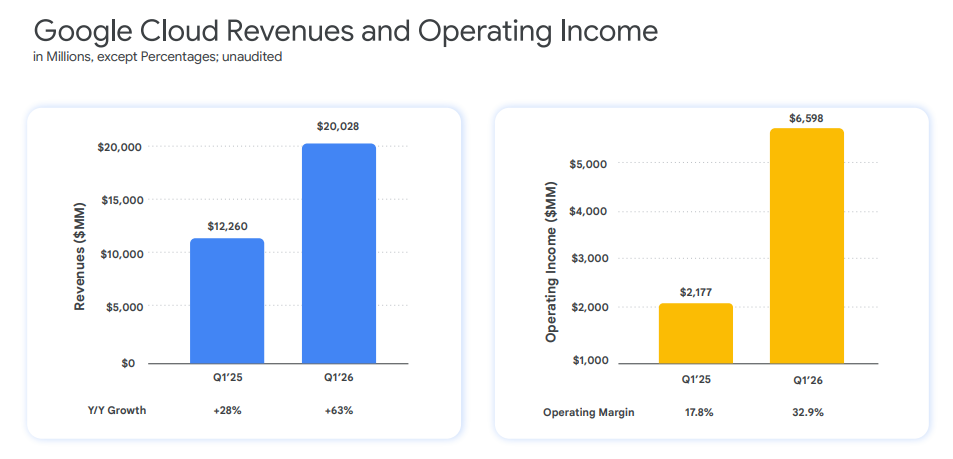

Il dato più significativo riguarda però la composizione interna di questa crescita con il segmento cloud che ha accelerato fino a circa 20 miliardi di dollari di ricavi trimestrali

Espansione del fatturato Google Cloud di Alphabet guidata da AI e crescita della domanda di servizi cloud per aziende e data center

I risultati passati non sono indicativi di quelli futuri

con un incremento superiore al 60% YoY, trainato in larga parte dalla domanda legata ai carichi di lavoro AI e ai servizi alle imprese avanzati. A questo si aggiunge un elemento strutturale rappresentato dalla crescita del portafoglio ordini e degli impegni cloud che ha raggiunto livelli importanti, riflettendo non solo domanda attuale ma anche capacità futura. Questo punto è rilevante perché introduce un approccio temporale diverso, più lungo rispetto ai soli ricavi trimestrali.

Nel caso di Amazon, la dinamica è altrettanto significativa. I risultati più recenti resi noti dalla stessa società indicano ricavi complessivi superiori a 180 miliardi di dollari, con una crescita del 17% su base annua, mentre il segmento AWS continua a rappresentare il principale motore di marginalità e innovazione, con una crescita nell’area del 28% YoY. Un elemento particolarmente rilevante in questo caso è la combinazione tra crescita e rilevanza degli investimenti. Amazon ha incrementato in modo significativo il proprio capex, con valori trimestrali che superano i 40 miliardi di dollari, destinati in larga parte a data center, chip proprietari e infrastrutture AI. Questo tipo di investimento, più che riflettere la domanda attuale, sembra anticipare una domanda futura ancora non pienamente visibile nei dati economici.

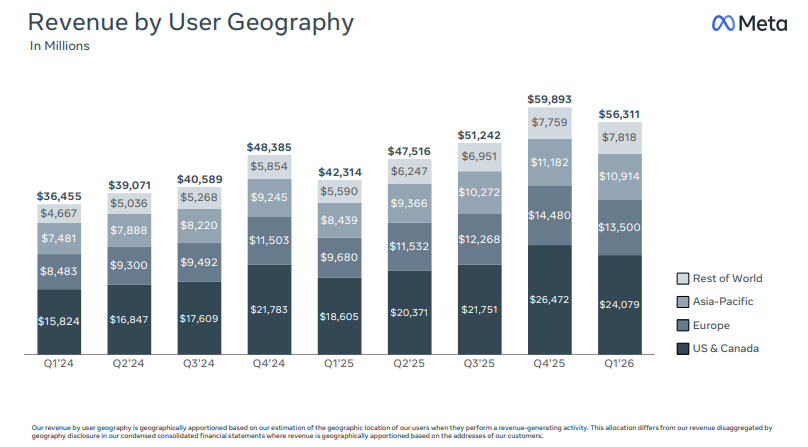

Meta rappresenta invece un caso diverso, ma altrettanto utile per leggere la fase attuale.

Crescita del fatturato Meta per area geografica trainata da advertising digitale, intelligenza artificiale e aumento utenti globali nei social media

I risultati passati non sono indicativi di quelli futuri

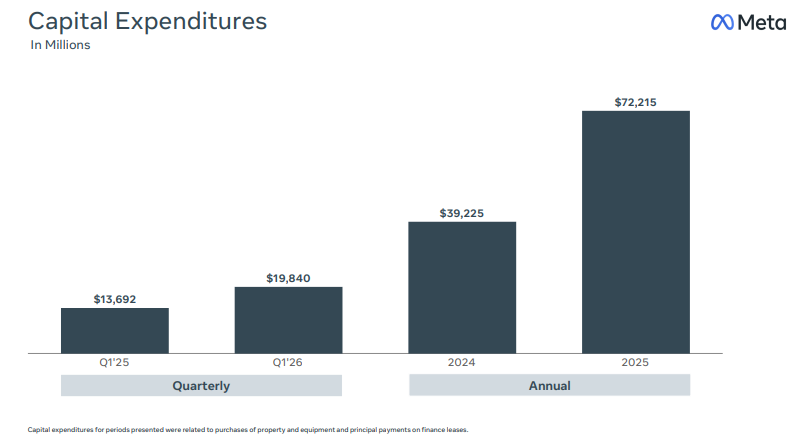

La società ha riportato ricavi nell’area dei 56 miliardi di dollari trimestrali, con una crescita sostenuta dalla pubblicità digitale ottimizzata tramite AI. Tuttavia, il mercato ha posto crescente attenzione non tanto sulla crescita dei ricavi, quanto sull’aumento degli investimenti

Andamento in aumento degli investimenti capex di Meta per lo sviluppo dell’AI e l’espansione delle piattaforme social globali

I risultati passati non sono indicativi di quelli futuri

con capex in forte espansione e guidance pluriennali che lasciano chiaramente intendere una costruzione di infrastrutture particolarmente intensa.

Ricavi in accelerazione vs investimenti record: il vero nodo del ciclo delle aziende AI

A questo punto, se si osservano i dati in modo aggregato, emerge come da un lato le principali big tech stiano crescendo a ritmi sorprendenti, se confrontati con altri ambiti economici, compresi tra il 15% e il 70% annuo, a seconda del segmento e del grado di esposizione all’AI ma, dall’altro, gli investimenti stanno crescendo a un ritmo ancora sorprendentemente superiore.

Le stime più recenti, come riportate da Milano Finanza, indicano infatti che il totale degli investimenti in infrastrutture AI da parte dei principali operatori globali potrebbe superare i 700 miliardi di dollari entro il 2026, con un tasso di crescita che, in alcune analisi, si avvicina o supera il 70% anno su anno. Ancora più rilevante è la distribuzione temporale di questi investimenti. Secondo le ultime guidance offerte dalle stesse aziende interessate, una quota significativa del capex viene concentrata in un orizzonte molto breve, con centinaia di miliardi allocati in un arco di 12–18 mesi. Questo tipo di accelerazione è piuttosto tipico delle fasi in cui un’infrastruttura tecnologica non è ancora “completata”, ma in costruzione per cui il punto non sembra essere quindi solo l’entità degli investimenti, ma la loro natura in qualche modo anticipatoria rispetto alla domanda.

Il mercato guarda oltre gli utili attuali del settore AI: crescita e capacità futura

In questa cornice proposta la lettura dei multipli potrebbe assumere una dimensione diversa.

andamento recente dei principali AI stocks in borsa guidato da intelligenza artificiale, semiconduttori e big tech su Nasdaq

I risultati passati non sono indicativi di quelli futuri

Le valutazioni attuali, infatti, sembrano riflettere non soltanto i ricavi correnti o gli utili attesi nei prossimi 12–24 mesi ma anche una componente implicita legata a ciò che il settore potrebbe diventare.

In altri termini, il mercato potrebbe star incorporando, anche se non esplicitamente, l’ipotesi che le aziende oggi esposte all’AI non siano destinate semplicemente a crescere all’interno dei loro mercati attuali, ma a ridefinirne l’estensione stessa.

Se si accetta questo punto di vista, questo implica uno scenario in cui:

- i modelli di business non sono statici ma si evolvono

- i mercati non sono finiti ma espandibili

- e le infrastrutture oggi in costruzione potrebbero rappresentare solo una fase iniziale di un sistema più ampio

In questa prospettiva, i livelli attuali di fatturato e capex andrebbero considerati come una possibile frazione, iniziale, di una scala economica decisamente maggiore e ancora non osservabile nei dati attuali.

La considerazione che emerge dai dati non è quindi soltanto la forza del ciclo AI, ma la possibile difficoltà di valutare un fenomeno mentre è ancora in veloce trasformazione.

AI stocks e valutazioni: perché i multipli elevati possono essere coerenti

P/E elevati nei titoli AI: perché il confronto con i 12 mesi è insufficiente

Una lettura che potremmo dire “tradizionale” delle valutazioni tende a partire dal presupposto implicito che esista una relazione, relativamente stabile, tra utili attesi e multipli di mercato. In altre parole, che sia possibile confrontare il prezzo corrente di un’azione con una traiettoria di crescita prevedibile, costruita su orizzonti tipicamente di 12–24 mesi.

Nel contesto attuale dell’intelligenza artificiale, questa impostazione rischia di essere sempre meno sufficiente. Non tanto perché i multipli siano necessariamente “giustificati”, ma perché il perimetro su cui vengono calcolati, per quanto fin qui argomentato, potrebbe non essere così definito come si immagina.

Le principali società esposte all’AI presentano oggi multipli certamente elevati in termini assoluti. Come rilevabile da Investing.com, NVIDIA, ad esempio, tratta su livelli di forward P/E frequentemente superiori a 35–40x nelle fasi recenti di mercato, mentre Microsoft e Amazon si collocano in una fascia compresa tra 30x e 50x.

Se letti in modo statico, questi livelli suggerirebbero naturalmente una sopravvalutazione. Tuttavia, la lettura diventa più articolata se si considera la dinamica sottostante ai ricavi.

Secondo McKinsey & Company, il valore economico potenziale generato dall’AI generativa potrebbe collocarsi in una forchetta compresa tra 2.600 e 4.400 miliardi di dollari annui a livello globale. Analogamente, PwC stima che l’intelligenza artificiale potrebbe contribuire fino a 15.700 miliardi di dollari al PIL globale entro il 2030.

Questi numeri, evidentemente, non rappresentano ricavi direttamente attribuibili alle singole aziende, ma offrono certamente una dimensione del mercato potenziale. Si capisce che se anche una quota limitata di questo valore fosse intercettata dagli operatori attuali, la base di ricavi e utili su cui calcolare i multipli cambierebbe in modo sostanziale.

È in questo divario tra dati osservabili oggi e scenari potenziali che si potrebbe rileggere il comportamento del mercato per cui i multipli, in questo contesto, potrebbero non riflettere soltanto la crescita già visibile gli utili attesi nel breve ma incorporare, almeno in parte, questa espansione futura del mercato ancora non pienamente misurabile.

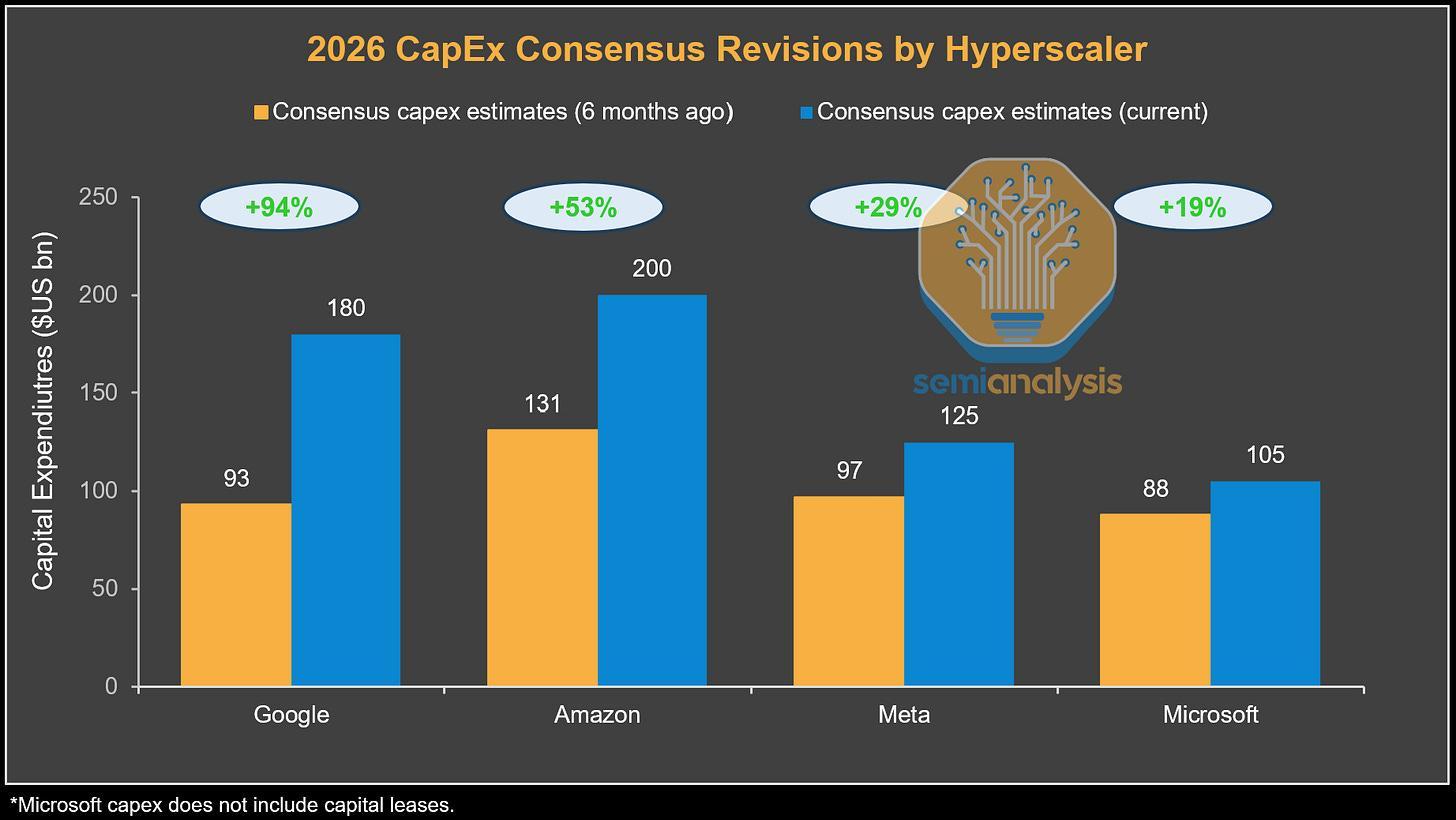

Un ulteriore elemento passibile di rafforzare questa lettura è rappresentato dalla circostanza che le principali big tech stiano aumentando in modo significativo gli investimenti in infrastrutture AI proprio in quest’ottica.

Fonte: SemiAnalysis

trend di espansione degli investimenti capex nelle aziende AI guidato da crescita del cloud computing e domanda di infrastrutture per intelligenza artificiale

I risultati passati non sono indicativi di quelli futuri

Secondo stime di settore (Bloomberg Intelligence, SemiAnalysis, 2026), il capex aggregato degli hyperscaler potrebbe superare i 650–700 miliardi di dollari annui.

Storicamente, livelli di investimento di questa scala sono stati osservati solo in fasi di costruzione di infrastrutture destinate a sostenere mercati molto più ampi di quelli esistenti al momento dell’investimento stesso. In questo senso, i multipli attuali potrebbero trovare una spiegazione soltanto parziale se letti solo come semplice funzione degli utili e non anche della capacità produttiva futura che queste aziende stanno costruendo.

AI e modelli di business: come cambia la valutazione

Un ulteriore elemento spesso sottovalutato nella lettura dei multipli riguarda la trasformazione dei modelli di business, che può ridefinire in modo significativo il potenziale economico di un’azienda, indipendentemente dai dati correnti.

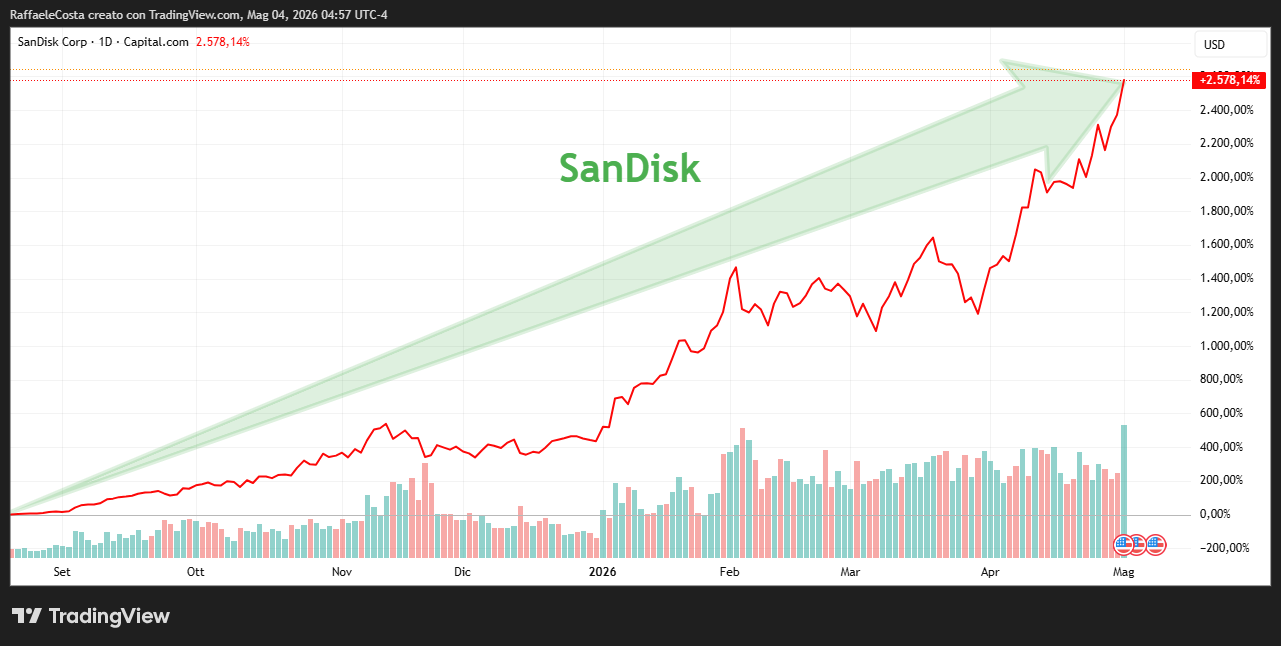

Un esempio recente arriva da SanDisk, dove un cambiamento nella struttura commerciale e contrattuale ha modificato in modo sostanziale la percezione del mercato. La società ha introdotto un nuovo modello basato su accordi pluriennali con clienti strategici, che includono:

- circa 42 miliardi di dollari di obblighi su volumi NAND

- 11 miliardi di dollari in garanzie finanziarie

- e contratti con prezzi sia fissi che variabili, su orizzonti fino a cinque anni

Questa evoluzione ha due implicazioni rilevanti. La prima è la maggiore visibilità sui ricavi futuri, che tende a ridurre la ciclicità tipica del settore. La seconda, più importante, è che il valore dell’azienda non dipende più solo dalla vendita di prodotto, ma da una struttura contrattuale e industriale completamente diversa, più simile a un modello infrastrutturale.

Non a caso, gli analisti hanno rivisto al rialzo in modo significativo le stime di utile e di flussi di cassa, arrivando a prevedere fino a 21 miliardi di dollari di free cash flow annuo nei prossimi anni

andamento positivo del titolo sandisk sul mercato azionario sostenuto da crescita della domanda di storage e innovazione nel business dei semiconduttori

I risultati passati non sono indicativi di quelli futuri

mentre il titolo ha registrato performance estremamente elevate in un arco temporale relativamente breve.

Dal software all’infrastruttura: evoluzione dei business model nell’intelligenza artificiale

Questo esempio è particolarmente utile perché mostra come, anche in settori apparentemente maturi come lo storage, un cambiamento nel modello di business possa:

- stabilizzare la domanda

- aumentare la visibilità dei flussi

- e ridefinire completamente i multipli applicabili

Nel caso dell’intelligenza artificiale, questa dinamica è ancora più accentuata. A differenza di altri settori, infatti, il modello di business non è ancora consolidato.

Le aziende oggi leader potrebbero evolvere:

- da fornitori di hardware a piattaforme di servizio

- da venditori di software a operatori infrastrutturali

- da player verticali a sistemi orizzontali integrati

In parallelo, nuovi attori possono emergere proprio sfruttando modelli diversi, non ancora pienamente sviluppati.

Nuovi mercati e nuovi attori: perché il settore AI è ancora in formazione

In questo contesto, i multipli attuali non riflettono soltanto:

- il livello degli utili

- o il tasso di crescita

ma anche la possibilità che il perimetro stesso del business cambi nel tempo.

È questo il punto chiave: in un settore in cui il modello è ancora in evoluzione, la valutazione non riguarda solo “quanto guadagna oggi un’azienda”, ma anche che tipo di azienda potrebbe diventare.

E proprio per questo motivo, il rischio di una valutazione incompleta non riguarda solo l’eccesso, ma anche, in modo meno evidente, la possibile sottostima di trasformazioni ancora non osservabili nei dati attuali.

Perché la lettura “statica” dei multipli AI può essere fuorviante

Il principale possibile limite dell’approccio “tradizionale” non risiede quindi nei multipli in sé, ma nella natura statica delle ipotesi sottostanti. Valutare le aziende esposte all’intelligenza artificiale esclusivamente sulla base degli utili prospettici a 12 mesi potrebbe implicare che, implicitamente, si assume che:

- il modello di business resti invariato

- la struttura dei margini sia stabile

- il mercato di riferimento sia noto

Sono ipotesi che tendono a funzionare certamente nei settori maturi, ma che potrebbero risultare più fragili nelle fasi, come quella che viviamo, di trasformazione tecnologica.

La storia, recente e meno, delle più importanti aziende offre alcuni spunti utili a trattare questa possibilità. Amazon, nei primi anni 2000, trattava a multipli considerati estremamente elevati in relazione agli utili correnti, in un contesto in cui gran parte del valore derivava da investimenti che non si traducevano immediatamente in redditività. Solo successivamente, con lo sviluppo di AWS e l’espansione dell’e-commerce globale, la base di ricavi si è ampliata in modo tale da rendere quei multipli iniziali meno estremi.

Un percorso simile, pur con caratteristiche diverse, si osserva anche in Microsoft durante la transizione verso il cloud. Nella fase iniziale, la crescita del capex e la conseguente compressione dei margini hanno sollevato dubbi sulla sostenibilità del modello, mentre negli anni successivi il business Azure ha ridefinito la traiettoria dei ricavi e dei flussi di cassa.

Questi esempi non implicano che ogni fase di multipli elevati sia giustificata o destinata a tradursi in creazione di valore ma potrebbero indicare, però, che nelle fasi iniziali di trasformazione:

- il mercato tende a utilizzare metriche incomplete

- la distribuzione degli esiti possibili si amplia

- e il rischio di sottostima può tranquillamente coesistere con quello di sopravvalutazione

Nel caso dell’intelligenza artificiale, almeno un paio di fattori aggiuntivi intervengono ad amplificare questa incertezza. Da una parte la velocità con cui si susseguono i cicli tecnologici riduce il tempo necessario perché nuovi modelli di business emergano mentre la natura trasversale dell’AI non si limita evidentemente a un singolo settore, ma si estende potenzialmente a tutta l’economia.

Di conseguenza, la valutazione attuale delle aziende coinvolte non potrebbe essere ridotta a un confronto tra prezzo e utili di breve periodo ma piuttosto riflettere l’esistenza di un equilibrio instabile tra:

- dati concreti già osservabili

- e aspettative su una trasformazione ancora in corso

In questa frizione si colloca il tema dei multipli intesi non tanto come indicatore di eccesso o di sottovalutazione, ma come strumento probabilmente imperfetto per prezzare un fenomeno che, come osservato, non è ancora completamente osservabile.

Federal Reserve, tassi e AI stocks

La variabile monetaria continua a rappresentare uno dei principali fattori di trasmissione tra fondamentali e valutazioni, in particolare per i titoli legati all’intelligenza artificiale, caratterizzati da una componente rilevante di flussi di cassa attesi nel futuro.

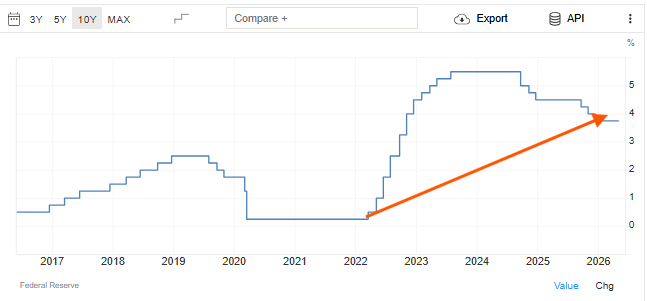

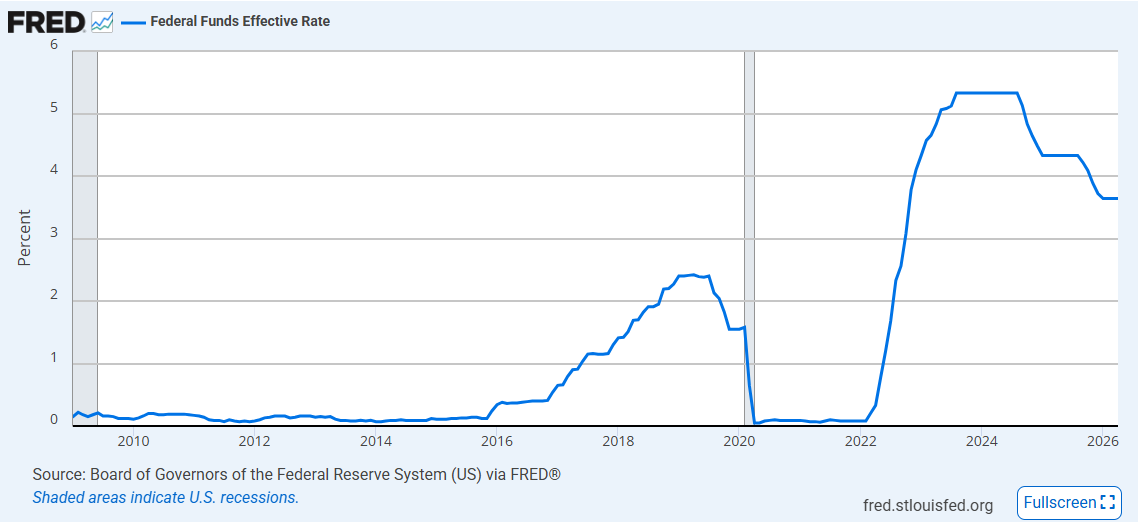

Ad oggi, il tasso sui Fed Funds della Federal Reserve si colloca nell’intervallo 3,50%–3,75%

andamento dei tassi di interesse Fed nel tempo e politica monetaria della Federal Reserve tra fasi di rialzo, stabilità e tagli

andamento dei tassi di interesse Fed nel tempo e politica monetaria della Federal Reserve tra fasi di rialzo, stabilità e tagli

I risultati passati non sono indicativi di quelli futuri

livello elevato anche se non massimo degli ultimi due decenni, mentre il rendimento del Treasury decennale si mantiene stabilmente nell’area del 4,3%–4,6%.

Questo livello di tassi implica un costo del capitale significativamente più elevato rispetto al periodo 2010–2021

movimento recente dei tassi di interesse negli Stati Uniti guidato dalla Federal Reserve

I risultati passati non sono indicativi di quelli futuri

quando gran parte delle valutazioni tecnologiche si è formata in un contesto di liquidità abbondante e tassi prossimi allo zero.

Come i tassi Fed influenzano i titoli growth e l’intelligenza artificiale

Nel caso delle aziende AI, questo elemento assume una rilevanza ancora maggiore. Il valore di mercato di società come NVIDIA, Microsoft o Amazon dipende in larga parte da flussi di cassa attesi su orizzonti temporali lunghi e un aumento nei tassi reali può determinare impatti anche significativi sulle valutazioni dei titoli growth, proprio per l’elevata duration finanziaria di questi asset.

In questo senso, la politica monetaria non agisce semplicemente come variabile macro, ma come moltiplicatore delle aspettative già incorporate nei multipli.

Correzioni di mercato e aumento del rischio percepito

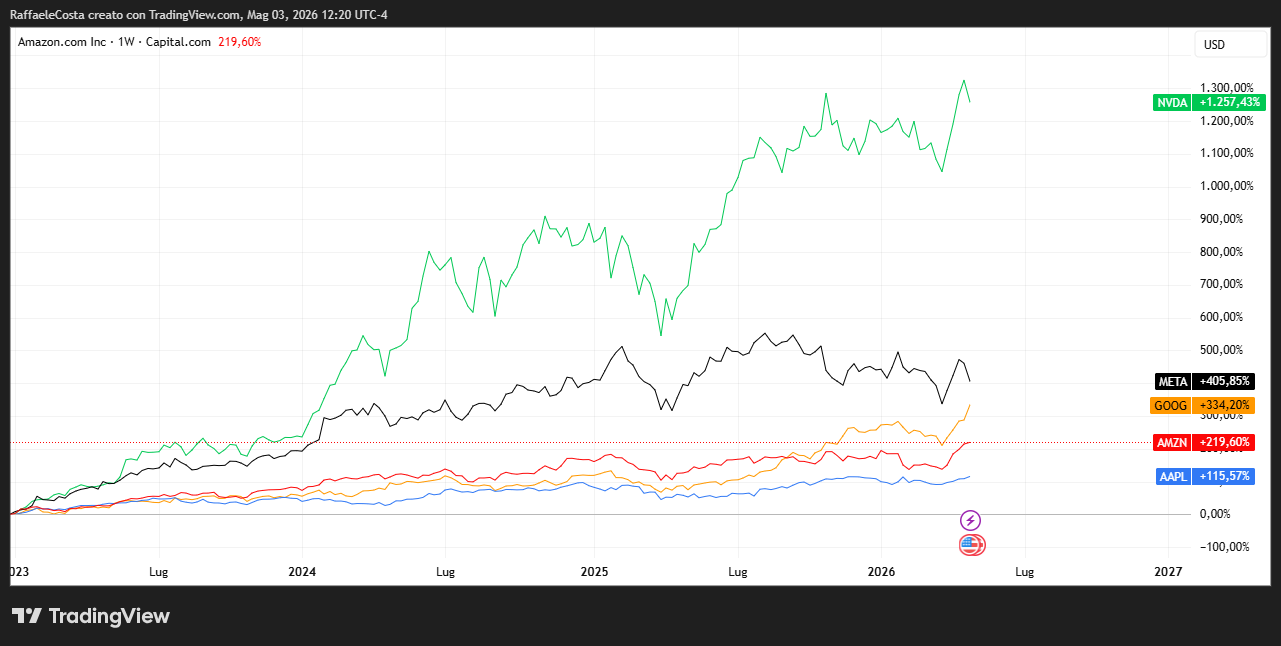

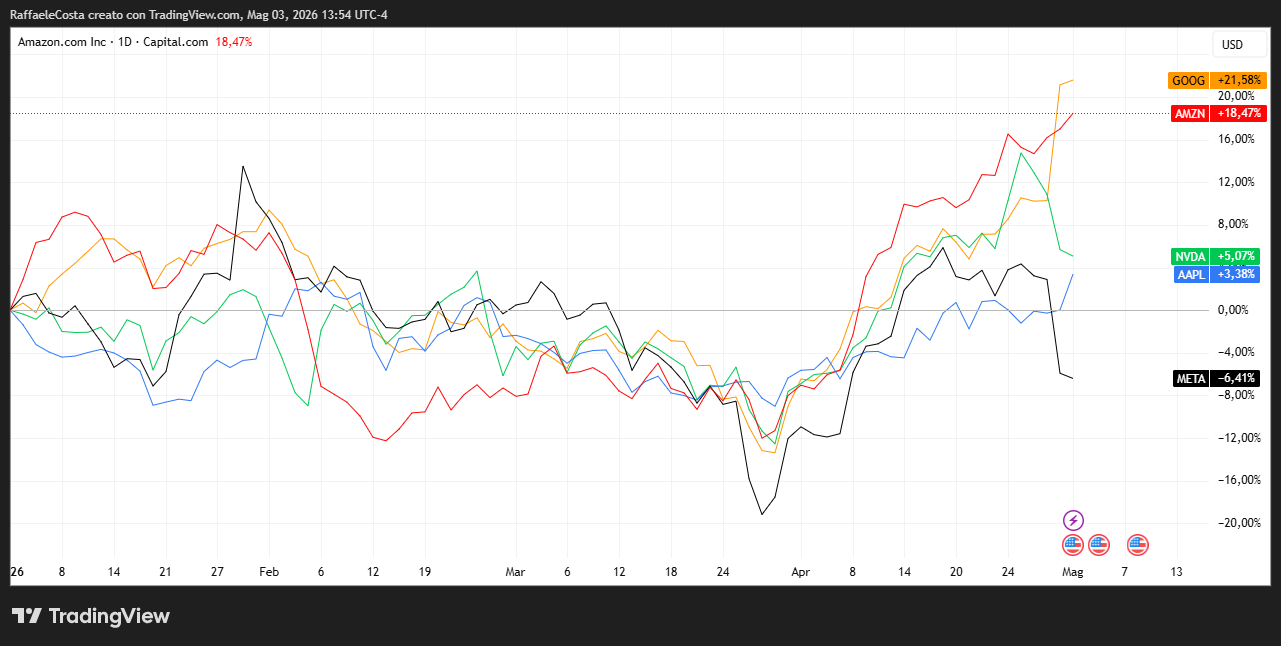

Il recente indebolimento dei titoli legati all’AI si inserisce in questo contesto. Dopo un 2025 caratterizzato da una forte espansione dei prezzi, il 2026 ha visto una fase più incerta, con movimenti laterali e correzioni selettive

performance da inizio anno dei principali AI stocks USA

I risultati passati non sono indicativi di quelli futuri

Questa dinamica non appare legata a un deterioramento evidente dei fondamentali, che, come visto, restano solidi, ma piuttosto a un cambiamento nel quadro di rischio percepito.

Inflazione, geopolitica e rischio di policy: perché il contesto resta instabile

Tre fattori, in particolare, stanno contribuendo a questo riposizionamento:

- il permanere di pressioni inflazionistiche negli Stati Uniti, con il core CPI che si mantiene sopra il 3% su base annua. Se l'impennata dei prezzi delle materie prime dovesse continuare, si potrebbe assistere a valori in crescita per aprile e maggio.

- il livello ancora elevato dei rendimenti reali

- il contesto geopolitico più instabile, con tensioni in Medio Oriente e il coinvolgimento dell’Iran che ha riacceso il tema del rischio energetico e inflattivo

In questo quadro, il mercato tende a richiedere un premio per il rischio più elevato, che si traduce in una compressione dei multipli, soprattutto per i titoli più esposti a scenari di crescita di lungo periodo, come quelli che trattiamo.

La questione centrale: tagli dei tassi o rischio di nuovi rialzi?

Uno degli elementi più discussi riguarda la traiettoria futura della politica monetaria.

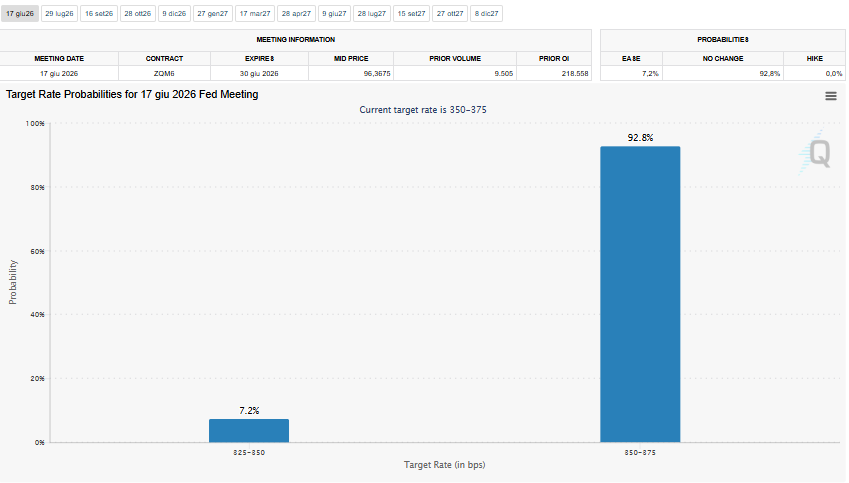

Le aspettative di mercato, riflesse nei futures sui Fed Funds indicano la possibilità concreta di tassi fermi in occasione della prossima riunione di giugno

aspettative CME FedWatch sui tassi Fed per la riunione di giugno con probabilità di mantenimento della politica monetaria USA

I risultati passati non sono indicativi di quelli futuri

Tuttavia, una parte crescente delle analisi sottolinea che, nel breve periodo, il rischio potrebbe non essere tanto quello di un allentamento imminente, quanto quello di una politica monetaria più restrittiva più a lungo del previsto (“higher for longer”), o in scenari più estremi, anche di nuovi interventi restrittivi qualora le pressioni inflazionistiche dovessero riaccelerare.

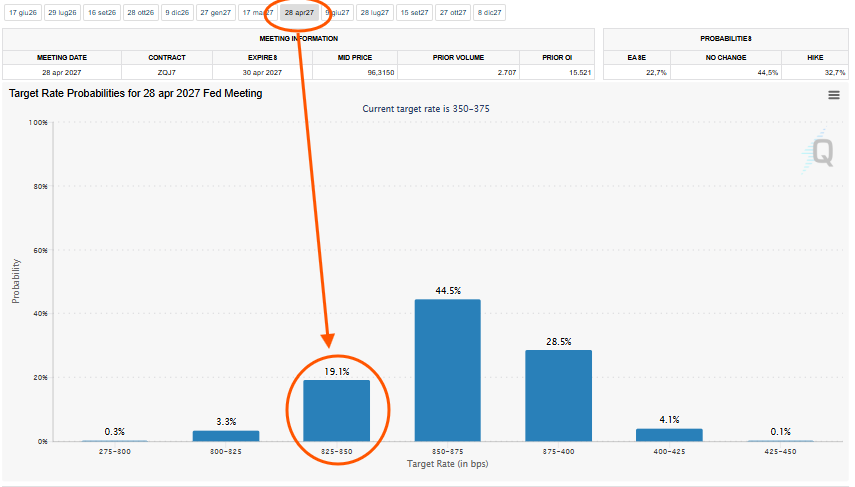

Questo introduce un elemento di complessità nella lettura del mercato visto che la possibilità di un taglio dei tassi come catalizzatore resta una possibilità teorica nel medio periodo

incertezza sulle aspettative CME FedWatch per la riunione Fed di fine 2026 dei tassi di interesse USA

incertezza sulle aspettative CME FedWatch per la riunione Fed di fine 2026 dei tassi di interesse USA

I risultati passati non sono indicativi di quelli futuri

ma meno immediata nel breve.

AI stock correction: buy the dip o fase di aggiustamento?

In questo contesto, il tema del “buy the dip” sui titoli AI richiede una lettura più articolata rispetto alle fasi passate.

Da un lato, la combinazione di

- correzione dei prezzi

- fondamentali ancora solidi

- investimenti infrastrutturali in accelerazione

può effettivamente rappresentare un punto di ingresso interessante per investitori con orizzonte di lungo periodo.

Dall’altro lato, il contesto macro introduce elementi di cautela:

- tassi ancora elevati

- inflazione non rientrata

- rischio geopolitico

- maggiore selettività del capitale

In altre parole, il “dip” potrebbe riflettere una fase di riequilibrio, su valori diversi, tra aspettative degli operatori e condizioni finanziarie reali.

Leadership della Federal Reserve

Un ulteriore fattore, meno immediatamente visibile ma rilevante, riguarda il possibile cambiamento nella leadership della Federal Reserve nei prossimi anni.

Cambio alla Fed e impatto sulle aspettative dei mercati

Il mandato di Jerome Powell si avvicina alla scadenza nel 2026, e il dibattito su una possibile successione introduce un elemento di incertezza aggiuntiva sulla futura direzione della politica monetaria.

Storicamente, le fasi di transizione nella guida della banca centrale sono state accompagnate da:

- maggiore prudenza nelle decisioni

- comunicazione più attenta

- e talvolta cambiamenti nell’approccio strategico

Per il mercato, questo si traduce in una minore visibilità sulla traiettoria dei tassi, proprio in una fase in cui le valutazioni tecnologiche dipendono in modo significativo dal costo del capitale.

Sintesi macro: AI, tassi e valutazioni in un ciclo ancora incompleto

Nel valutare il momento attuale dei titoli legati all’intelligenza artificiale, la variabile monetaria non può essere letta in modo isolato, ma va inserita in un quadro più ampio.

Da un lato:

- investimenti infrastrutturali senza precedenti

- crescita dei ricavi già osservabile

- potenziale espansione dei mercati finali

Dall’altro:

- condizioni finanziarie ancora restrittive

- rischio inflattivo non completamente rientrato

- aumento del premio per il rischio

Una combinazione che restituisce una fase attuale quantomeno complessa.

Il punto non è stabilire se il mercato sia in anticipo o in ritardo rispetto ai fondamentali, ma riconoscere che la valutazione di questo ciclo avviene, potremmo dire, quasi in tempo reale, in presenza di variabili tecnologiche e macroeconomiche che, come visto, evolvono simultaneamente.

In questo senso, anche la lettura del “buy the dip” non può essere ridotta a una logica tattica ma diventa piuttosto una valutazione sulla capacità di attraversare una fase di incertezza macro mantenendo esposizione a un potenziale ciclo strutturale ancora in formazione.

Conclusione: come leggere oggi le valutazioni dei titoli AI

Il nodo centrale dell’attuale fase di mercato non è la sostenibilità dei multipli nel breve periodo, ma la loro capacità di incorporare un cambiamento strutturale ancora in corso.

Se l’intelligenza artificiale dovesse effettivamente evolvere verso una forma di componente infrastrutturale dell’economia in generale, allora:

- i livelli attuali di fatturato potrebbero rappresentare solo una fase iniziale

- gli investimenti attuali potrebbero essere solo una frazione di quelli potenziali in futruro

- e i modelli di valutazione tradizionali potrebbero risultare progressivamente meno completi

In questo contesto, il mercato si muove tra una prudenza sui multipli di breve e la possibilità che questi stessi multipli stiano cercando di anticipare una trasformazione ancora non pienamente visibile.

FAQ

I titoli legati all’intelligenza artificiale sono sopravvalutati?

Perché i P/E delle aziende AI sono così alti?

I P/E elevati dipendono da tre fattori principali:

- forte crescita attesa degli utili

- investimenti elevati che comprimono i profitti nel breve

- espansione potenziale dei mercati In alcuni casi, i multipli riflettono più il futuro che il presente.

I P/E elevati possono diventare “bassi” nel tempo?

Conviene comprare titoli AI dopo il calo (buy the dip)?

Come influiscono i tassi della Federal Reserve sui titoli AI?

I tassi influenzano direttamente le valutazioni:

- tassi alti → riduzione dei multipli

- tassi in calo → aumento delle valutazioni Le aziende AI sono particolarmente sensibili perché gran parte del loro valore dipende da utili futuri.

La Fed taglierà i tassi nel 2026?

Il mercato prezza una possibile riduzione, ma il contesto resta incerto. Inflazione persistente e tensioni geopolitiche possono ritardare o limitare i tagli, mantenendo le condizioni finanziarie restrittive più a lungo.

Perché i titoli AI scendono nonostante utili forti?

Il mercato guarda oltre i dati attuali e valuta:

- sostenibilità degli investimenti

- tempi di monetizzazione

- condizioni macro (tassi, inflazione) Le correzioni possono quindi riflettere aspettative, non risultati.

Quali sono i principali rischi per il settore AI in borsa?

I rischi principali includono:

- tassi di interesse elevati

- ritorni incerti sugli investimenti (capex)

- aumento della concorrenza

- cambiamenti nei modelli di business

- contesto geopolitico e inflattivo

L’intelligenza artificiale è una bolla di mercato?

Come valutare oggi le aziende AI?

Una valutazione efficace dovrebbe considerare:

- crescita dei ricavi e degli utili

- livello e qualità degli investimenti

- posizionamento competitivo

- evoluzione del modello di business

- contesto macroeconomico

Limitarsi ai multipli di breve periodo può portare a una lettura parziale.

Link articoli sito Capital.com

Valutazione indici azionari US:

Borse USA ai massimi 2026: perché S&P 500 sale tra Fed, inflazione e rischio private credit

Mercati Azionari 2026: Quali Driver Potrebbero Portare ai Prossimi Nuovi Minimi?

Rischio Correzione nei Mercati Azionari USA: Indicatori Chiave e Contesto 2026 con la Crisi Iran

Valutazione multipli settore AI:

Big Tech e Intelligenza Artificiale: crescita reale o nuova bolla finanziaria?

Analisi titoli AI:

Netflix, trimestrale alle porte e numeri al top: quanto rischia se non dovesse sorprendere?

TESLA: tra presente opaco e ottimismo del mercato