Intel, il futuro tra miopia strategica e ritardi nell'AI

Se il passato di Intel è costellato di successi e di dominance, non possiamo affermare altrettanto oggi.

Intel nasce col nome sbagliato

Nel 1968, Robert Noyce e Gordon Moore fondano Intel attribuendole inizialmente il nome “Moore Noyce” la cui pronuncia si confondeva facilmente col poco adatto “più rumore”.

Allora si opta per un più gradevole Intel, sintesi di Integrated Electronics, dando così vita ad una delle aziende tecnologiche più importanti e influenti di sempre.

L’azienda opera nel campo dei semiconduttori e della tecnologia informatica e per rendersi conto di quanto importante sia, basti pensare che 7 PC su 10 in giro per il mondo accolgono al suo interno una sua CPU.

Il presente di Intel

Se il passato di Intel è costellato di successi e di dominance, non possiamo affermare altrettanto oggi.

Come molte altre aziende hanno sperimentato sulla propria pelle, il livello di competizione in campo tecnologico è a livelli elevatissimi.

A differenza di un passato non troppo distante oggi non percepire adeguatamente i cambiamenti in atto, anche quelli molto prossimi, rischia di essere fatale.

Una vicenda come quella di Kodak oggi si sarebbe consumata in una frazione del tempo cui è durata la sua agonia.

In un contesto tanto competitivo fanno certamente scalpore, per un'azienda così importante, le parole pronunciate dal nuovo CEO Lip-Bu Tan delle quali ci occuperemo più oltre parlando della guidance.

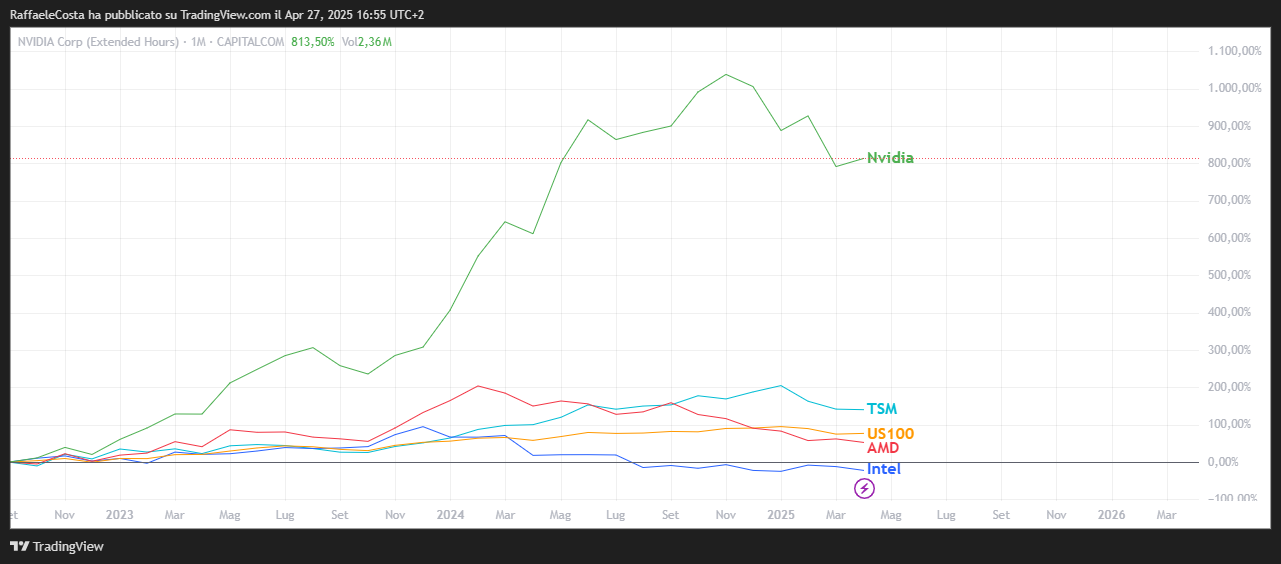

Quanto debole è oggi Intel

La migliore sintesi per percepire il momento di difficoltà dell'azienda è l'osservazione del grafico della performance in borsa

I risultati passati non sono indicativi di quelli futuri

Un calo del 70%, in un mercato che va a mille e che spinge i migliori a ottenere performance stellari.

I risultati passati non sono indicativi di quelli futuri

Sostanzialmente lo stesso terreno di gioco ma con enorme dispersione di rendimenti e difficoltà che si manifestano sia sul piano economico-finanziario che su quello del posizionamento competitivo.

Cosa non ha funzionato

Intel ha una lunga e consolidata storia di scelte strategiche sbagliate.

Lo storico primato tecnologico che sembrava incrollabile viene eroso da un’incredibile sequenza di scelte del management passate alla storia come miopi.

Nel 2005 non credono abbastanza in Apple rispondendo picche alla richiesta di Steve Jobs di fornire un chip specifico ed esclusivo all'interno di un nuovo prodotto chiamato iPhone.

Apple decide allora di rivolgersi all’allora sconosciuta Arm che più tardi diventerà una delle principali concorrenti di Intel.

Nel 2012 acquista una quota di riferimento in Asml, azienda all'avanguardia nei macchinari per la produzione di chip. Alla fine, inspiegabilmente, decide di abbandonare il business dismettendo la partecipazione.

Chi punterà fortemente su Asml sarà la taiwanese Tsmc che grazie ai suoi macchinari all'avanguardia fornirà i più avanzati semiconduttori per l'intelligenza artificiale a tutte le principali rivali di Intel.

Infine, durante la pandemia da Covid il lavoro da remoto rilancia nuovamente il ruolo ed il fatturato di Intel.

Nel tentativo di cavalcare la nuova tendenza l'azienda effettua investimenti enormi i quali, con la stagnazione del fatturato negli anni successivi, saranno responsabili delle ingenti perdite del 2024

I risultati passati non sono indicativi di quelli futuri

Cosa non sta funzionando

Le difficoltà attuali, in borsa e nei conti, sono la diretta conseguenza di questa sciagurata sequenza di errori strategici commessi da un management che si rinnovava nel frattempo.

Oggi Intel accusa significativi ritardi innanzitutto sull’importante piano della transizione tecnologica.

Lato processori per PC, sebbene di recente l'azienda abbia lanciato la serie Core Ultra con tecnologia AI rafforzata per migliorare la penetrazione nel settore gaming, comunque ha dimostrato non adeguata capacità di elaborare processori performanti di dimensioni ridotte come i 10 nm ed oltre, settore dove ancora una volta TSMC sta dimostrando capacità superiori raggiungendo dimensioni ben al di sotto dei 10 nm.

Parliamo comunque di un settore, quello dei PC, stagnante in questo periodo come dimostrano le vendite globali in calo del 2,4% nel 2024.

Curioso notare come la divisione Client Computing Group (CCG), tra le varie di Intel, risulti la principale mentre per società come Nvidia e AMD è il segmento datacenter quello rilevante lasciando intendere come Intel non stia giovando come potrebbe del boom dell’intelligenza artificiale.

Nel settore dei chip le cose si fanno addirittura più difficili, visto che c'è da competere con aziende che si chiamano Nvidia, AMD e Qualcomm.

Nei confronti dello storico avversario Nvidia, la colpa di Intel è quella di non essere stata efficace nel contrastarne il dominio crescente nel settore dei chip finalizzati all'intelligenza artificiale dove, ormai non si limita più alla produzione di chip ma anche di interi data center esacerbando in questo campo il vantaggio competitivo di Nvidia.

Né la via traversa, fino ad allora efficace, di lasciare che start up si affermassero nel campo dei chip per AI per poi acquisirle ha dato i frutti sperati.

Insomma, Intel continua a perdere quote di mercato e lo fa anche nei confronti di AMD che continua a sbaragliare la concorrenza con i suoi chip Ryzen ed EPYC, chip performanti e prodotti con processi notevolmente efficienti, capaci di contribuire in modo importante alla redditività complessiva.

Altra zavorra per Intel poi si dimostra essere la complessità organizzativa decisamente responsabile negli ultimi tempi dell’inefficacia dell'implementazione delle varie strategie.

Molti team sono strutturati addirittura su otto o più livelli gerarchici e questo non aiuta certamente la snellezza delle procedure e la rapidità di decisione ed esecuzione.

Altro punto debole sono gli anemici margini operativi, vale a dire il valore che si crea all'interno del perimetro della operatività tipica dell'azienda.

Anche su questo punto il confronto con la concorrenza, soprattutto Nvidia, è impietoso visto che nel Q1 2025 al +28% di quest'ultima Intel oppone un debole +3%.

È anche vero che una delle cause di tale scarsa redditività va ricercata negli importanti investimenti che l'azienda ha fatto e sta facendo, sia in ricerche e sviluppo che in infrastrutture, nel tentativo di recuperare terreno competitivo.

Le difficoltà lette attraverso i numeri

Nel tentativo di attribuire un valore monetario al momento di difficoltà di Intel, sarebbe sufficiente rovistare nei conti dell'intero 2024 e, soprattutto, della trimestrale Q1 2025.

Emerge quello che potremmo definire un fatturato di bassa qualità, un fatturato di 12,7 miliardi che, pur sostanzialmente stabile, non è in grado di tradursi in adeguati margini.

Esercizio che, invece, sembra riuscire bene ai concorrenti visto che il fatturato lo realizzano soprattutto nei mercati più ricchi di valore aggiunto delle applicazioni legate all'intelligenza artificiale.

A valle troviamo, come detto, la scarsa capacità di trasformare fatturato in margini operativi, non solo per gli elevati costi prima ricordati ma anche per inefficienza nei processi produttivi e la perdita di 800 milioni nel primo quarto di quest’anno ne è la perfetta sintesi.

L'azienda sta cercando di fare ottimizzazione ricercando importanti economie di scala soprattutto nelle nuove linee produttive su cui sta investendo anche come parte delle soluzioni al problema.

L’utile per azione negativo (EPS) di 0,19 dollari rappresenta un livello assolutamente marginale, né aiuta l'aggiustamento non-GAAP dell'approccio che, escludendo voci contabili straordinarie, non risulta sufficiente per trarre un giudizio sostanzialmente diverso.

Una guidance ambiziosa ma non nell'immediato

Le prime affermazioni pubbliche del nuovo CEO parlano di un recupero di quote di mercato e di crescita sostenibile.

Questa comunicazione risulta contraddittoria e indigesta per il breve termine, probabilmente l’orizzonte temporale che più appassiona la maggior parte degli investitori soprattutto quelli che hanno investito nel titolo da tempo.

In pratica è un “si …però “, come a dire sappiamo cosa fare e quello che vogliamo ottenere ma lo faremo con modalità che siano sostenibili nel futuro che tradotto significa che non ci saranno effetti speciali per il presente.

Questo probabilmente delude le aspettative a breve termine sul titolo ma, per contro, permette di ponderare possibili decisioni di investimento in modo mirato, sfruttando un probabile periodo di stabilizzazione/accumulazione che potrebbe concretizzarsi sui grafici da qui in avanti.

Sforbiciata sui costi fissi

La nuova parola d'ordine sembra essere meno costi, con il mirino puntato soprattutto su quelli indiretti vale a dire quei costi che non sono direttamente collegati alla produzione.

In qualunque azienda facilmente la principale voce di costo in bilancio è quella relativa al personale e qui il nuovo CEO ha prefigurato un taglio di ulteriori 20.000 posti di lavoro, individuati soprattutto nel middle management, che si innesta comunque su un recente trend di riduzione del personale.

Per contro verrà rafforzato il lavoro scientifico degli ingegneri che avranno, come si addice ad un'azienda tecnologica, priorità di ascolto nell’adozione delle scelte strategiche dell'azienda.

Circa i tagli del personale, considerando una retribuzione media di 100.000 dollari per le figure che verranno probabilmente individuate, a regime si creerà valore per circa 2 miliardi di dollari l'anno.

Su questo punto Intel si è dimostrata poco virtuosa come si evince dall'evoluzione del numero di dipendenti, sia in assoluto che soprattutto in relazione ai competitors visto che con i suoi 108.900 dipendenti ha comunque 40.000 dipendenti in più rispetto ad AMD ed Nvidia messi insieme nonostante la tendenza contrapposta con Intel che da 4 anni sta riducendo la forza lavoro mentre i due citati competitors la stanno espandendo.

La stessa presenza della Foundry in Intel giustifica solo in parte l’inefficienza nel complesso mentre vanno per contro considerati i possibili rischi di perdita di know how e rallentamento delle attività collegati alla fuoriuscita del personale.

Focus su risanamento dei conti e innovazione

In una recente uscita pubblica del direttore finanziario Zinsner si capisce come gli sforzi saranno concentrati sul risanare il bilancio tornando all'utile il prima possibile con la ricerca delle soluzioni che andranno ricercate piuttosto all'interno dell'azienda, prefigurando minori investimenti fissi e acquisizioni puntando in definitiva sulla crescita organica.

Il messaggio del CFO è chiaro, e non ci si poteva aspettare cose diverse, allorché parla di ulteriori trimestri sottotono dove, “nell’incerto contesto macro e geopolitico, gli sforzi finanziari (investimenti) saranno concentrati sui prodotti principali e nelle attività di fonderia massimizzando al contempo i risparmi sui costi operativi e l’efficienza del capitale”.

Infatti, le azioni per recuperare competitività sul terreno dell'intelligenza artificiale, dove si concentreranno gli sforzi operativi, richiedono investimenti e recupero di efficienza nei processi produttivi.

Focalizzazione nell'ascolto attento e proattivo delle aspettative della clientela, anticipando le loro richieste, è l’altro pezzo della strategia di “ritorno alle origini” che si cercherà di implementare.

Dai sondaggi condotti sui già clienti, il CEO riporta dei feedback sconcertanti: Intel è troppo lenta, troppo complessa e troppo radicata nell'operatività .

A prescindere da quale sia l’azienda una tale percezione presso i propri clienti dovrebbe togliere il sonno al management, se poi ti chiami Intel la circostanza risulta davvero sconcertante.

Probabilmente tale grado di soddisfazione rilevato presso i clienti traccerà il solco entro cui l'azienda costruirà e potenzierà la propria strategia di rilancio.

Una strategia fatta di focus su ciò che già sa fare bene e implementazione di nuovi prodotti competitivi realizzati con processi efficienti capaci di contribuire, con i loro attesi alti margini operativi, al recupero complessivo di redditività.

Su dove il titolo potrà arrivare a breve (un anno) gli analisti sembrano avere le idee complessivamente chiare visto che con un prezzo obiettivo medio di poco oltre i 29$ non si aspettano, in linea col management dell'azienda, fuochi di artificio nell'immediato.

Qual è il giudizio del mercato

Come detto, il mercato ha iniziato a dire la sua già in pieno Covid e in pieno regime di smart working che, costringendo a casa milioni di lavoratori nel mondo, costringeva anche ad un uso massivo di PC con dentro le CPU Intel.

I risultati passati non sono indicativi di quelli futuri

Con il contrarsi del fatturato, a fronte di importanti costi, emergono le difficoltà che portano ad un cambio di trend da rialzista a ribassista.

I risultati passati non sono indicativi di quelli futuri

Il mese di giugno del 2022 segna la rottura di un importante supporto statico a 43$ che segna il cambio di regime nel mercato.

Il titolo segnerà un inequivocabile minimo relativo più basso del precedente e successivamente un tentativo di recupero che servirà soltanto, nel 2024, a segnare un sostanziale pullback sul livello di breakout nell’area di cambio trend.

Attualmente i prezzi si muovono sotto al precedente minimo relativo confermando una solida tendenza discendente.

I risultati passati non sono indicativi di quelli futuri

Inoltre, possiamo leggere il livello attuale dei prezzi come naturale punto di arrivo di un pattern di doppio massimo che ha accompagnato sui grafici le vicende aziendali prima ricordate.

I risultati passati non sono indicativi di quelli futuri

Tuttavia, ad un’attenta analisi si può scorgere un tentativo di assestamento considerando che a fronte di dati negativi, il titolo da ben otto mesi si muove all’interno di un trading range tutto sommato ristretto rispetto ai movimenti cui ci ha abituato.

Questo potrebbe essere interpretato come possibilità, ad esempio, che il mercato abbia digerito le brutte notizie per cui, come si dice, è tutto nei prezzi

I risultati passati non sono indicativi di quelli futuri

I prezzi possono essere inquadrati all’interno di un canale ribassista di lungo periodo all’interno del quale possiamo apprezzare come l’ultimo tentativo di risollevarsi sia naufragato sulla mediana del canale che, insieme alla resistenza statica dei 25$, farà da test da qui in avanti per misurare la forza di un’eventuale ripresa dei corsi.

I risultati passati non sono indicativi di quelli futuri

Da un’analisi comparativa con il mercato di riferimento, in questo caso lo US 100, possiamo notare l’abbandono della correlazione positiva con l’indice coinciso proprio con il cambio di trend del titolo.

Attualmente sembra che la correlazione stia tornando positiva, come normalmente dovrebbe essere, segnalando forse una possibile stabilizzazione del titolo.

L’indice nelle scorse settimane ha disegnato una piercing line, versione rialzista della dark cloud cover, già validata mentre i prezzi si sono portati anche oltre la trendline ribassista di breve periodo fornendo complessivamente un segnale di stabilizzazione al quadro complessivo.

Con un beta di circa 1,7 il titolo potrebbe offrire una robusta sovraperformance in caso di ritorno del risk-on sul mercato.

Tuttavia, si tratta di un'arma a doppio taglio visto che amplificherebbe le perdite in caso di ulteriore debolezza del mercato.

Intel si sta dimostrando più timida visto il contesto di incertezza che la caratterizza in questo momento per cui non si può comunque escludere un ulteriore indebolimento dei prezzi con rottura del supporto dei 18$.

Questo scenario potrebbe ad esempio conclamarsi con un eventuale inasprimento della guerra commerciale, particolarmente con la Cina visto che rappresenta il principale mercato di sbocco per i chip e visto che ancora il settore sembra piuttosto al riparo dalle tensioni.