Netflix, trimestrale alle porte e numeri al top: quanto rischia se non dovesse sorprendere?

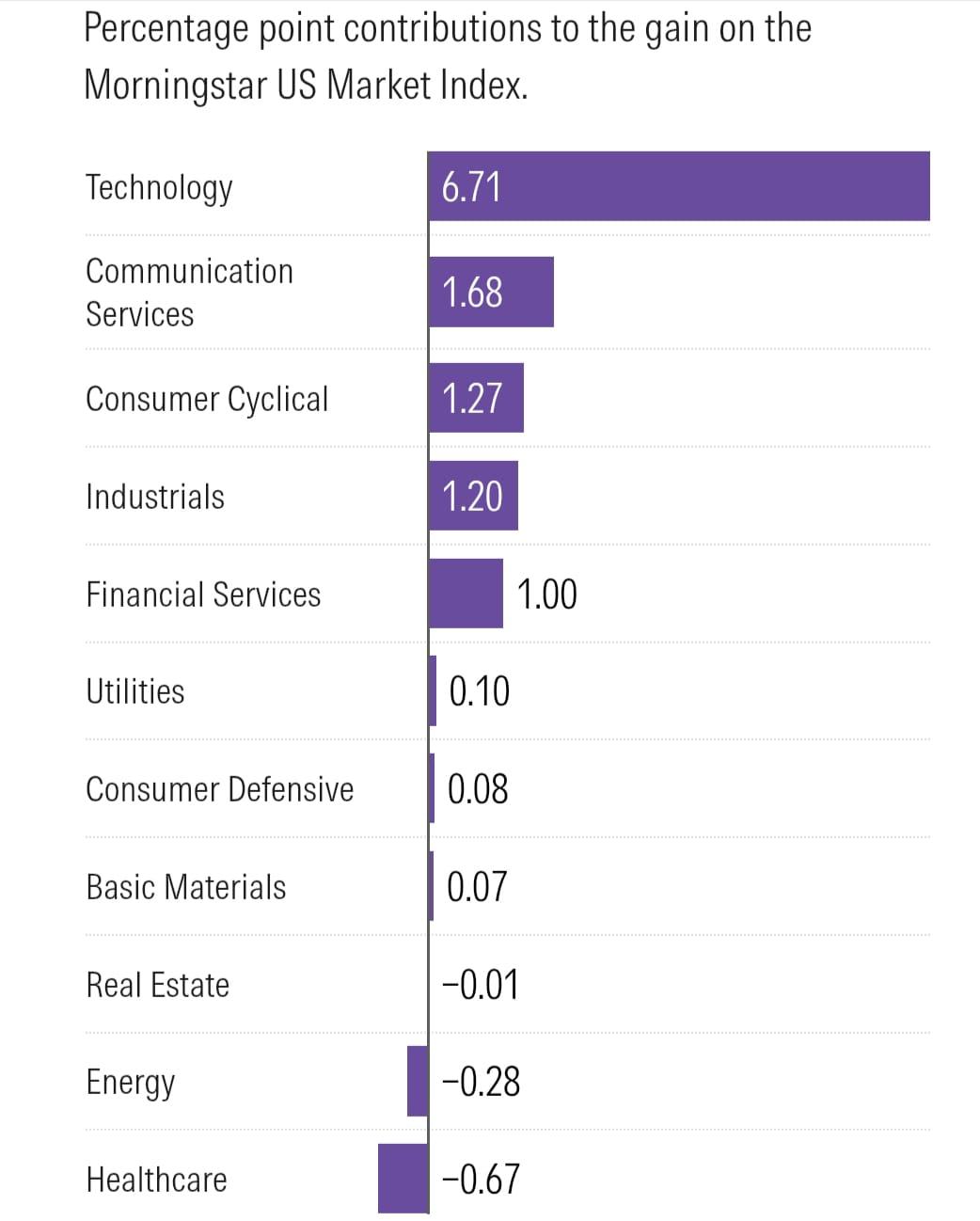

Nel secondo trimestre 2025 il mercato azionario è tornato a salire con i titoli tecnologici in primo piano visto che del rendimento dell’11,1% dell’indice Morningstar US Market Index ben 6,7% provengono dal settore tecnologico.

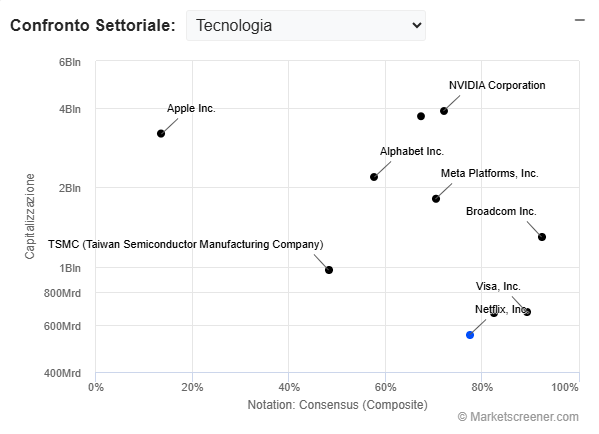

Presente in oltre 190 paesi, con una capitalizzazione di mercato di 563 miliardi di dollari, Netflix è un colosso globale dello streaming che offre un vasto catalogo di serie TV, film e contenuti originali adottando un modello solo recentemente basato sugli abbonamenti a pagamento.

Un tempo l’ufficio era “mobile”

Come spesso avviene, le origini di molte storie di successo sono piuttosto romantiche come dimostra il caso di Netflix visto che, era il 1998, le prime riunioni improvvisate dei fondatori, Reed Hastings e Marc Randolph, avvenivano in un’anonima Toyota Avalon.

I risultati passati non sono indicativi di quelli futuri

Non esisteva ancora un ufficio perché semplicemente non vi erano ancora le risorse finanziarie che potessero giustificarlo, dunque ci si arrangiava.

Si è iniziato nel 1997 come azienda di noleggio DVD per corrispondenza cercando di conseguire un modello sostenibile capace di generare un flusso di cassa positivo.

La competizione inizialmente era con Blockbuster mentre lo streaming arriva negli Stati Uniti nel 2007 e fuori dai confini nazionali nel 2010.

Il 1998 è anche il tempo in cui venne rispedita al mittente la richiesta di un tale Jeff Bezos, fondatore di Amazon, il quale offriva circa 15 milioni di dollari per acquisire la promettente start-up. Segno di tanta autostima e fiducia nel futuro dell’idea di business.

Il contesto positivo

Nel secondo trimestre 2025 il mercato azionario è tornato a salire con i titoli tecnologici in primo piano visto che del rendimento dell’11,1% dell’indice Morningstar US Market Index ben 6,7% provengono dal settore tecnologico

I risultati passati non sono indicativi di quelli futuri

Il titolo continua a stupire aggiornando costantemente i record storici, spinto dalla crescita della pubblicità, dagli aumenti dei prezzi degli abbonamenti e grazie alla limitata esposizione ai dazi del presidente Trump.

Il rally è sostenuto anche dagli investitori istituzionali che recentemente hanno aumentato l’esposizione al titolo e, secondo quanto riportato da Bank of America, alla fine di maggio il 49% dei fondi long-only possedeva almeno un’azione Netflix, rendendolo il nono titolo tecnologico più detenuto.

La percentuale risulta oltre il triplo rispetto a circa il 14% di inizio 2016.

Una delle ragioni alla base dei risultati positivi potrebbe essere il suo vasto catalogo di contenuti, alle partnership strategiche e a un forte aumento degli abbonati globali, che hanno collettivamente alimentato l’ascesa del titolo fino alle attuali quotazioni da record.

Cosa si può scorgere nel futuro

Netflix ha avviato trattative con Spotify riguardo potenziali collaborazioni su progetti televisivi in diretta, tra cui cerimonie di premiazione musicale e serie di concerti, secondo quanto riportato mercoledì dal Wall Street Journal.

Si è anche esplorato la possibilità di creare interviste con celebrità e documentari a breve termine come parte della strategia di espansione della programmazione dal vivo, una nuova e promettente area di business

Netflix sta anche attivamente ampliando la sua offerta di contenuti in diretta negli ultimi anni per aumentare i ricavi pubblicitari, diversificare la sua libreria di contenuti e soprattutto attrarre nuovi abbonati.

I numeri

Parliamo di un’azienda che cresce da ogni punto di vista, che aggiorna continui record nei mercati finanziari, per cui risulta “tirata” riguardo le valutazioni ma, forse, solo da un punto di vista assoluto non certo relativo sul cui piano molte considerazioni possono essere fatte

I risultati passati non sono indicativi di quelli futuri

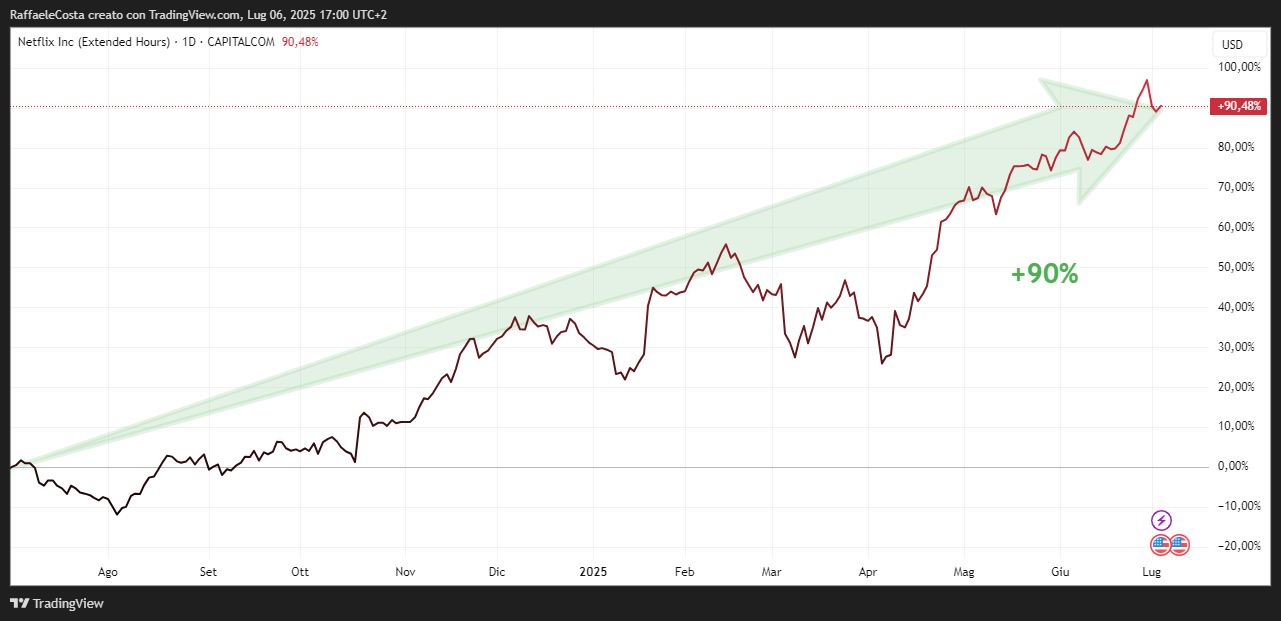

Nell’ultimo anno il titolo è cresciuto del 90%, una performance che sottolinea la fiducia degli investitori ma anche la sottostante robusta performance dell’azienda.

Secondo Marketscreener.com, la società gode di fondamenta solide e fa meglio di oltre il 70% delle altre aziende in termini di crescita, redditività e indebitamento

I risultati passati non sono indicativi di quelli futuri

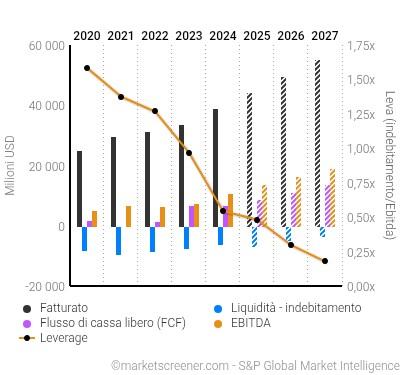

Notevole risulta la tendenza del rapporto tra indebitamento e margine operativo lordo (EBITDA)

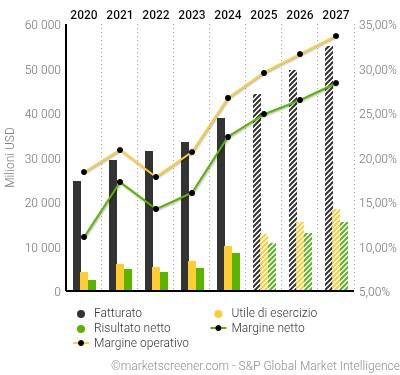

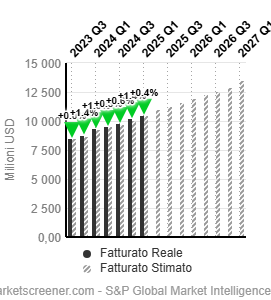

Nel primo trimestre del 2025, il fatturato è aumentato del 13% su base annua e l'utile operativo è aumentato del 27% mentre il margine operativo è migliorato dal 28,1% al 33,3% e l'utile per azione (EPS) è aumentato da 5,28 a 7,03 dollari

I risultati passati non sono indicativi di quelli futuri

Numeri importanti, mentre dal punto di vista della valutazione, Netflix quota a premio visto il rapporto P/S (prezzo su vendite) a 12 mesi di 12 circa rispetto al solo 2,3 del settore più ampio di appartenenza.

I risultati passati non sono indicativi di quelli futuri

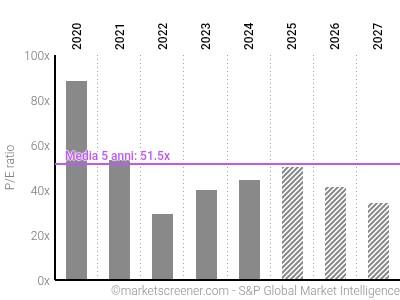

Poi, con un rapporto prezzo/utili previsto di 50.74 e 41.99 rispettivamente per l'esercizio in corso e per il prossimo, l'azienda viaggia con multipli di utili molto elevati e pur sempre al di sotto della media a 5 anni di 51,5 volte.

Secondo TipRanks, il rapporto prezzo/utile non-GAAP (cioè, senza gli aggiustamenti) a termine più che triplo rispetto al settore appare comunque proporzionata se si considera il tasso di crescita degli utili dell'azienda che è 3,7 volte superiore.

Che le quotazioni del titolo siano un tantino elevate si evince anche dal rapporto enterprise value/sales che colloca la società tra le più costose su scala mondiale.

Un solido modello di business

La società opera in un mercato potenziale che si presenta vasto con ricavi globali dell’intrattenimento, esclusi Cina e Russia, che secondo Evercore ISI superano i €650 miliardi

la cui quota di pertinenza di Netflix rimane tutto sommato bassa, inferiore al 10%, suggerendo un significativo margine di crescita potenziale.

Dai dati relativi al 2024 si evince che Netflix non genera ancora entrate pubblicitarie significative, ma sta facendo progressi enormi da questo punto di vista e questo rappresenterà probabilmente per il futuro prossimo un’importante fonte di fatturato.

In tale ottica, secondo TD Cowen, il cosiddetto tasso di riempimento pubblicitario, cioè la percentuale di spazio pubblicitario disponibile venduto, dovrebbe aumentare significativamente nei prossimi anni e permettere alla società addirittura di raddoppiare i ricavi pubblicitari già nel 2025, grazie alla migliorata capacità di targetizzazione che ne consegue, ma anche frutto di nuovi formati pubblicitari.

Il management stima di aver raggiunto una scala (dimensione) sufficiente in termini di abbonati con pubblicità, che permetterà di attirare ancora inserzionisti, mentre è in cantiere una piattaforma proprietaria di vendita di annunci.

I dati suggeriscono che il livello "standard con pubblicità" dell'azienda sta generando una solida crescita.

I risultati passati non sono indicativi di quelli futuri

All'inizio di quest'anno, Netflix comunica che gli utenti attivi mensili con pubblicità sono saliti a 94 milioni, che significa un tasso di crescita addirittura del 135% rispetto all'anno precedente mentre i nuovi abbonamenti con pubblicità sono cresciuti del 55% nei paesi in cui è disponibile.

Un rapporto di UBS mette in evidenza anche un cambiamento nel panorama televisivo tradizionale, prevedendo una continuazione del declino dell’intrattenimento generalista lineare, cioè quello non modificabile dall’utente né sul piano del contenuto che su quello temporale di fruizione.

Secondo Investing.com, la visualizzazione della TV tradizionale risulta in calo del 13% nel primo trimestre di quest’anno rispetto a un calo complessivo del 10% nell’intero 2024.

Cambiamento questo che ha indotto il sistema a ridurre gli investimenti per i contenuti di intrattenimento per cui Netflix sembra potenzialmente ben posizionata per capitalizzare questa trasformazione del mercato.

Gli analisti di Jefferies affermano che Netflix potrebbe raggiungere un pubblico di età compresa tra i 18 e i 34 anni superiore a qualsiasi altro competitor statunitense.

Inoltre, si tratta di spettatori molto coinvolti, con una media di 41 ore di programmazione al mese e questo accresce il potere contrattuale verso gli inserzionisti creando grandi opportunità per il futuro.

Comunque, da comunicazione dello stesso management di Netflix, le entrate pubblicitarie sono raddoppiate nel 2024 e dovrebbero raddoppiare nuovamente nel 2025.

Invece Pivotal Research, spostando l’attenzione sui rischi, ritene esista un rovescio di questa medaglia nel senso che, data la quota crescente di piani ad abbonamento e i loro prezzi bassi, generare entrate pubblicitarie adeguate sarà una necessità se l’azienda vuole difendere fatturato e redditività media per abbonato.

Infatti, la sua forza in termini di prezzo si apprezza nel ricavo medio per utente di un ottimo 17,20 dollari al mese in Nord America e Canada.

Diverse aziende di intrattenimento si sono cimentate nel business dello streaming ma nessuna ha eguagliato Netflix in termini di popolarità.

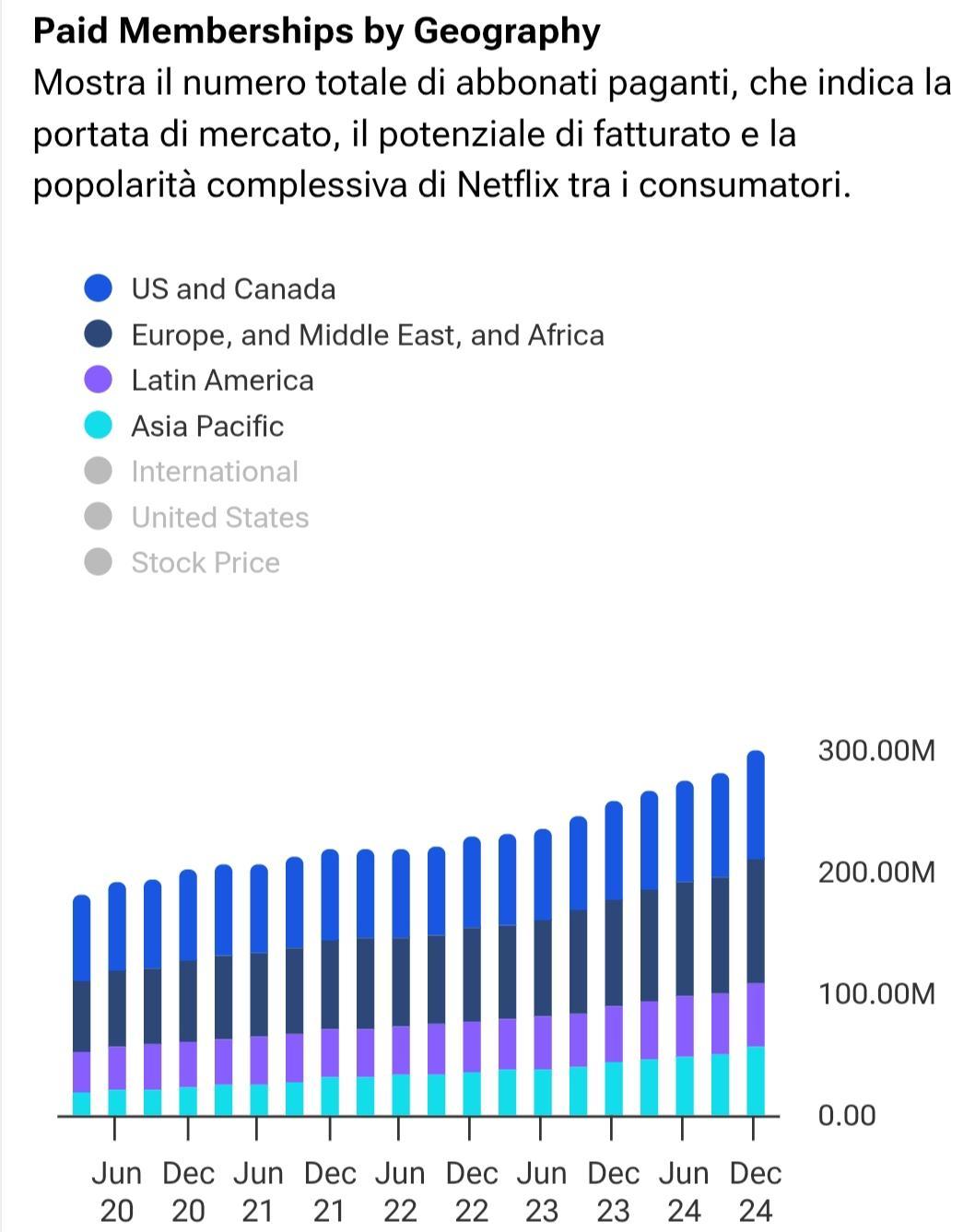

Come abbiamo detto conta circa 300 milioni di abbonati paganti, quasi 100 milioni in più di qualsiasi altro servizio di streaming mentre vanta una quota del 7,5% della visione di programmi TV e streaming a maggio 2025, secondo dati comunicati da Nielsen.

In tale cornice, mentre i concorrenti nel settore dello streaming continuano a registrare perdite sostanziali facendo affidamento su strategie di prezzo aggressive, Netflix genera robusti flussi di cassa liberi con cui sostenere utilmente investimenti strategici nel nuovo filone degli sport e dei contenuti dal vivo come vedremo oltre.

Il numero di nuove serie sceneggiate sulle complessive reti broadcast è diminuito a 10 dalle 37 del 2018, per contro Netflix ha introdotto circa 30 nuove serie

Questo robusto modello di business, fatto di margini operativi in aumento e generazione di flusso di cassa libero, potrebbe facilmente riversarsi sugli azionisti poiché potenzialmente potrebbe portare al riacquisto di azioni e, finalmente diremmo, all’avvio della distribuzione di dividendi, ma ciò dipenderà da diversi fattori futuri.

Cosa ci si può ancora attendere

Una delle caratteristiche distintive di Netflix è stata la straordinaria capacità del management di trovare nuove strade per la crescita.

Ha reso noti piani per pubblicizzare le sue prime due Netflix House a Philadelphia e Dallas entro la fine del 2025 e a Las Vegas nel 2027.

Si tratta di luoghi capaci di regalare esperienze immersive relative a popolari show proprietari, con ristoranti a tema e merchandise esclusivo.

La strategia mira a diversificare le fonti di fatturato rafforzando al contempo la fidelizzazione dei clienti.

Nonostante tutto, Pivotal Research ritiene che Netflix abbia ancora lavoro da fare sul piano della conquista di quote nei mercati globali e questo si riflette sul miglioramento del valore del business rispetto al prezzo.

Senza considerare che i risultati comunicati e le stime degli ultimi 18 mesi fanno emergere con chiarezza il potere di mercato e la capacità di beneficiare di significative economie di scala.

Inoltre, esiste la prospettiva che una parte dei competitors possa cedere contenuti ad elevato valore aggiunto visto che, data la dimensione globale di Netflix con circa 300 milioni di famiglie abbonate e 700 milioni di spettatori, ciò permetterebbe di migliorare il valore dei contenuti e la longevità dei contratti di licenza.

Strategicamente, il vantaggio competitivo potenziale derivante da acquisizioni cinematografiche, leghe sportive e videogiochi risulta interessante nonostante gli analisti sottolineino potenziali ostacoli normativi.

Un accordo con l’emittente francese TF1 prevede, dal 2026, la possibilità dello streaming su Netflix di programmi di quest’ultima.

Si tratta di un accordo innovativo che di fatto potrebbe rappresentare una nuova tendenza per la televisione del futuro visto che finora le TV tradizionali hanno approcciato Netflix piuttosto da avversario.

Vista la chiara tendenza del mercato verso soluzioni on-demand e la crescente frammentazione del pubblico, questa collaborazione si rivelerebbe un caso di win-win, una fruttuosa simbiosi finanziaria. Visto che permetterebbe agli abbonati di Netflix di accedere ai contenuti di TF1 senza uscire dall’app mentre per quest’ultimo ci sarebbe la possibilità di raggiungere un pubblico più vasto e nuove opportunità pubblicitarie.

E i rischi…?

Come in più punti accennato, i rischi sono principalmente, sembra di capire, quelli relativi al suo stesso successo.

I risultati passati non sono indicativi di quelli futuri

Cioè, la possibilità che non sia sempre possibile migliorarsi per cui risulterebbero difficili, ad esempio, i confronti nel 2026, particolarmente negli Stati Uniti e in Canada a causa di possibili pressioni sui margini visti gli ingenti investimenti che sono richiesti negli sport in diretta in cui probabilmente Netflix si cimenterà come da lei stessa comunicato.

Da dati di InvestingPro, il titolo quota al di sopra del suo Fair Value col rischio evidenziato da JPMorgan che l’attenuazione delle preoccupazioni sui dazi e una distensione macroeconomica potrebbe innescare una possibile rotazione verso altri titoli internet maggiormente sacrificati nei prezzi.

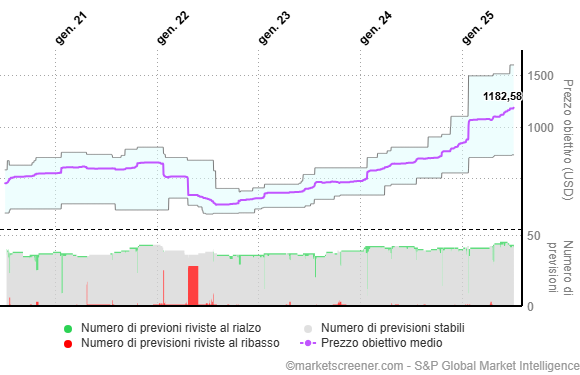

Previsioni di prezzo

Sebbene l'azienda si trovi ad affrontare la pressione competitiva di piattaforme come TikTok e YouTube, nonché la saturazione dei mercati maturi, la crescita di Netflix rimane impressionante

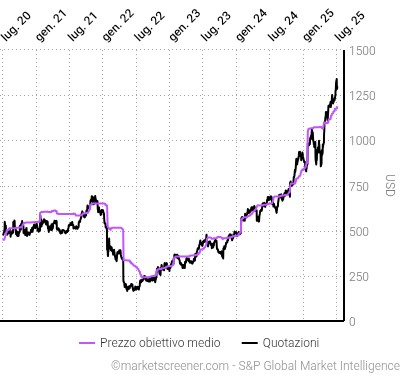

Negli ultimi quattro mesi, gli analisti che seguono il caso hanno ampiamente rivisto al rialzo il prezzo obiettivo medio ciò che, a detta degli analisti, limita il potenziale di apprezzamento.

I risultati passati non sono indicativi di quelli futuri

I prezzi obiettivo degli analisti del consensus differiscono notevolmente tra loro. Ciò suppone giudizi divergenti e/o una difficoltà nel valutare l'azienda.

I risultati passati non sono indicativi di quelli futuri

La stessa JPMorgan osserva che le azioni con 40 volte gli utili per azione (GAAP) stimati per il 2026 e 44 volte il flusso di cassa libero ritiene che il titolo già incorpori potenziali rialzi.

Dunque, dopo numeri record nel 2024 e un guadagno dell’90% ad un anno sembra normale chiedersi se Netflix possa mantenere questo slancio.

La crescita potrebbe continuare, se supportata da successi come Squid Game, Stranger Things e Wednesday e da un basso tasso di abbandono per i recenti aumenti di prezzo suggerendo potere di determinazione dei prezzi (pricing power) a lungo termine.

Inoltre, il gaming verrebbe offerto anche ai non abbonati, una strategia per attrarre nuovi utenti sulla piattaforma.

Al riguardo, Squid Game 3 ha stabilito un nuovo record con 60,1 milioni di visualizzazioni nei primi tre giorni.

La società, comunque, prevede di investire con moderazione nel settore da dove, nel lungo termine, si attende circa 140 miliardi di dollari di spesa al consumo, senza considerare il fatturato da pubblicità.

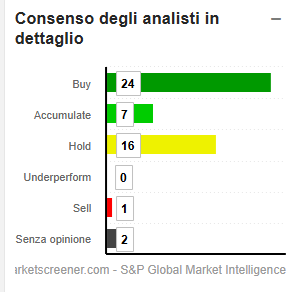

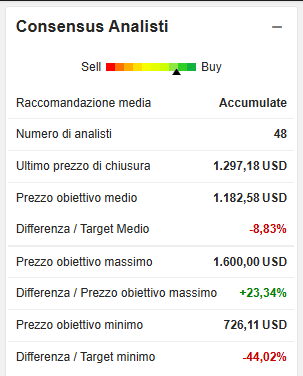

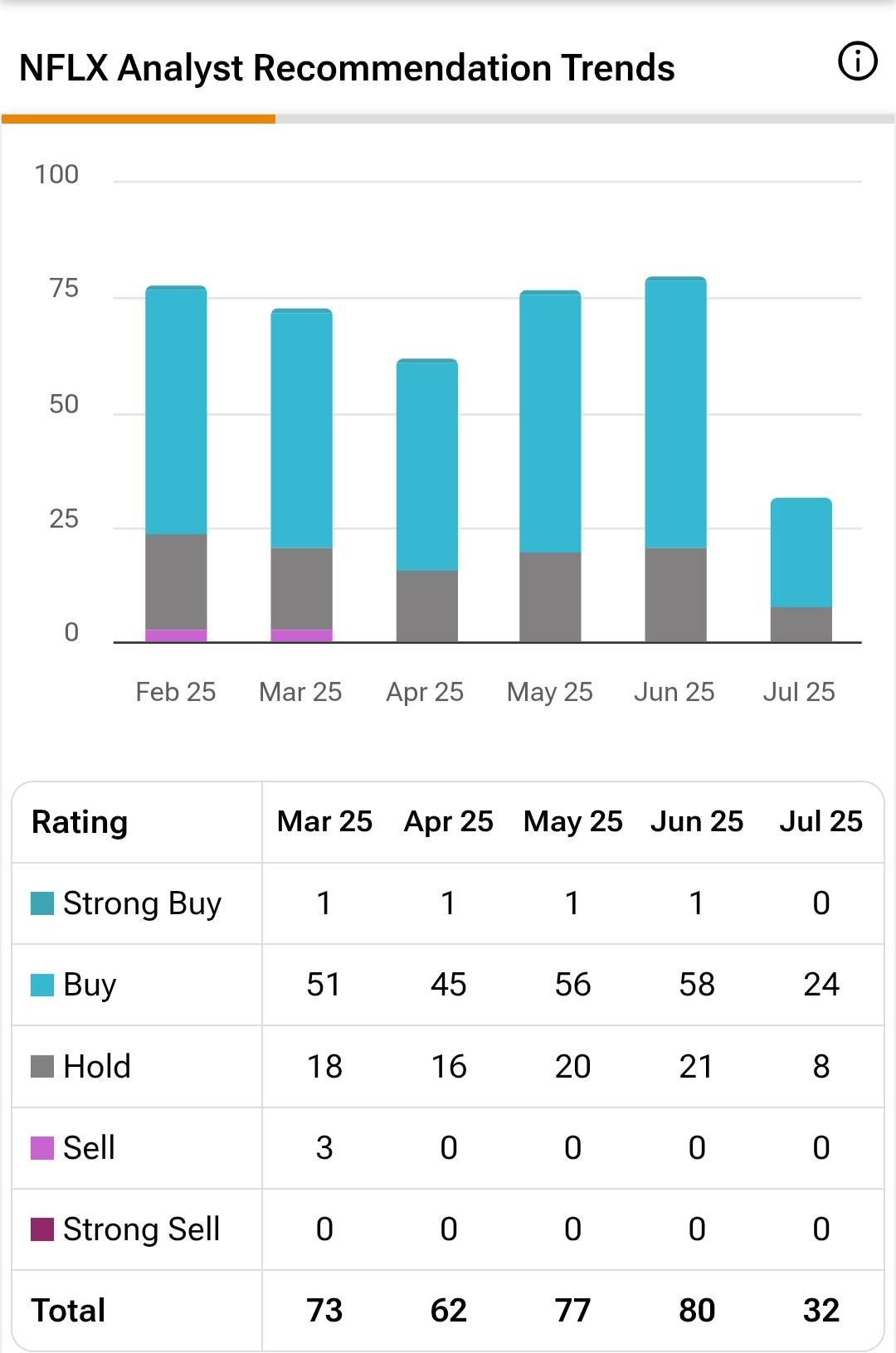

Consenso

il consenso generale come si vede rimane rialzista

I risultati passati non sono indicativi di quelli futuri

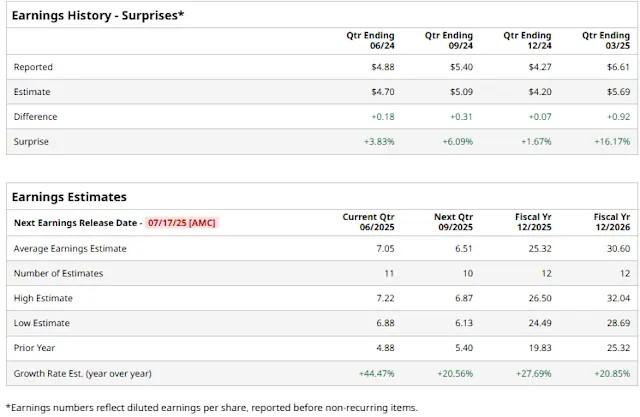

La storia di sorprese sugli utili dell'azienda è solida con il titolo che regolarmente supera le stime degli analisti negli ultimi quattro trimestri

I risultati passati non sono indicativi di quelli futuri

Il titolo ha aumentato la sua valutazione a 45 volte gli utili prospettici ben oltre Nvidia (32 volte) e il Nasdaq 100 (27 volte).

I risultati passati non sono indicativi di quelli futuri

D’altra parte, va detto che, quando un'azienda è solida spesso i cali si sono dimostrati occasioni di acquisto come il caso del 2022

I risultati passati non sono indicativi di quelli futuri

dovuto al calo degli abbonati, le azioni sono tornate a crescere con l’intuizione del management di dare un giro di vite alla condivisione delle password e di introdurre la pubblicità per incrementare il fatturato.

Complessivamente sembra che gli investitori siano ottimisti dopo che la guidance indica previsioni che si possano raggiungere 1 trilione di dollari di capitalizzazione di mercato entro il 2030, con gli analisti che ne tengono conto come si vede dal consenso

I risultati passati non sono indicativi di quelli futuri

Analisi del grafico di Netflix

Abbiamo parlato di solido trend rialzista e non ci potrebbe essere migliore sintesi per sottolinearlo osservando come le quotazioni mensili dall’ottobre 2022 non ne vogliono sapere di portarsi, anche solo temporaneamente, sotto la velocissima media mobile esponenziale a 9 periodi

I risultati passati non sono indicativi di quelli futuri

Dai minimi relativi di maggio 2022 il rialzo è del 822%, un discreto rendimento medio annuo del 274%.

La svolta recente è arrivata, come a volte retoricamente si dice, quando da un problema è nata un’opportunità.

Dopo il boom legato alla pandemia che ci ha costretto a casa, anche a vedere le serie di Netflix, il lungimirante (col senno del poi) management dell’azienda ha avuto l’idea sfidante di aumentare i costi per gli utenti proprio nel momento della difficoltà, col titolo che in borsa ha restituito al mercato oltre il 74% del suo valore.

I risultati passati non sono indicativi di quelli futuri

Diversi pattern di inversione si sono susseguiti in questo tempo, tutti hanno prodotto scarsi risultati con le micro-correzioni che, come detto, si sono prontamente arenate sulla ema9.

Successivamente i dazi di Trump non risparmiano il titolo che, stranamente, perde solo il 22% la stessa percentuale dell’indice S&P500 senza mostrare un beta particolare nel contesto del risk-off

I risultati passati non sono indicativi di quelli futuri

Questo è un dato che ha sorpreso molto, tenuto conto della notevole volatilità che caratterizza i titoli tecnologici e Netflix storicamente.

Il titolo si è brillantemente ripreso con un pattern di doppio minimo che ha condotto le quotazioni al naturale target rappresentato dalla proiezione dell’ampiezza della figura a partire dal punto di breakout.

Volendo comunque fare uno sforzo nel tentativo di inquadrare in un qualche perimetro tecnico le esuberanti evoluzioni del titolo, si potrebbe tracciare (scala logaritmica) un canale parallelo, ovviamente rialzista…ci mancherebbe, da cui trarre qualche riflessione

I risultati passati non sono indicativi di quelli futuri

Le quotazioni, a parte il minimo post Covid, viaggiano piuttosto lungo la parte alta del canale.

La parte superiore dello stesso, che per ovvie ragioni ha avuto a che fare col titolo molto di più rispetto alla disoccupata parte bassa, vede in questo momento il contatto con le quotazioni.

La prospettiva è quella del time frame mensile e considerando la pubblicazione della prossima trimestrale il 17 luglio, sarà interessante valutare il comportamento dei prezzi.

I dati sono attesi ampiamente positivi e l’unico problema attorno al titolo, come detto nell’analisi, sembra essere piuttosto la sostenibilità nel tempo di un tale vigoroso trend rialzista in borsa.

Come sostenuto abbastanza universalmente dagli analisti, i prezzi probabilmente scontano già abbastanza del potenziale del business per cui i rischi sembrano essere piuttosto al ribasso.

Infatti, in caso di dati che non riuscissero a sorprendere in positivo, come ormai ci ha abituato a fare, non è escluso un ritracciamento delle quotazioni.

D’altra parte, le scuse non mancherebbero.

Da una parte potrebbe essere occasione per prese di beneficio, dall’altra la presenza della trendline del canale rialzista che incombe sulla testa potrebbe rappresentare una “scusa” tecnica per un attimo di respiro.

Intano il giorno 17 è un tantino lontano per cui attendiamo e vediamo in che condizioni tecniche si presenterà all’appuntamento della trimestrale.