Nike con nuovo CEO e nuova strategia, potrebbe il peggio essere alle spalle?

Parliamo del più grande marchio di calzature e abbigliamento sportivo al mondo, vende prodotti ovunque con oltre 400 stabilimenti produttivi in più di 40 paesi.

L'azienda nasce dai waffles

Una domenica mattina del 1970, l’allenatore Bill Bowerman, co-fondatore di Nike, mentre preparava dei waffles insieme a sua moglie ebbe un'intuizione a dir poco rivoluzionaria.

Per ottenere una suola leggera e dotata di un disegno antiscivolo ha pensato di versare gomma liquida in un comune ferro da waffles.

Il risultato era una trama a cuscinetti che conferiva ammortizzazione e grip alle scarpe, dando vita a una delle innovazioni che avrebbero cambiato per sempre il design delle calzature sportive.

Parliamo del più grande marchio di calzature e abbigliamento sportivo al mondo, vende prodotti ovunque con oltre 400 stabilimenti produttivi in più di 40 paesi.

Il più grande marchio di calzature sportive in tutte le principali categorie e in tutti i principali mercati.

I competitors non fanno sconti

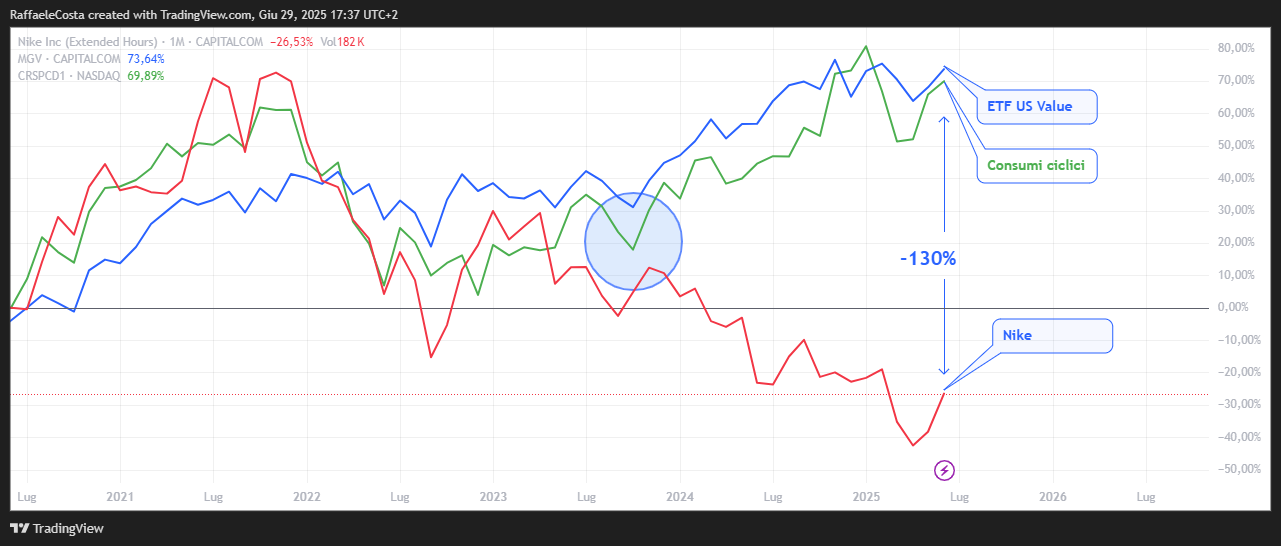

Il titolo appartiene alla categoria dei cosiddetti "value", società sottovalutate dal mercato ed i cui prezzi risultano bassi rispetto al livello dei dividendi, degli utili e del valore contabile dell’azienda.

I risultati passati non sono indicativi di quelli futuri

Come si vede il titolo è indietro rispetto al settore di appartenenza ed anche in relazione ai titoli americani dallo stile value tra i quali, a dispetto del contesto difficile, a marzo di quest'anno Morningstar include Nike tra i 10 più interessanti per il futuro.

Tuttavia, la storia che racconta il presente ancora non è quella.

Il presente è fatto di sofferenza commerciale con i competitors che accumulano margini importanti nei confronti di Nike mentre quest’ultima tende a rimanere fedele, probabilmente fin troppo, al suo stile che oggi diremmo nostalgico.

In un contesto di rinnovato interesse per il running gli altri attori principali si spingono su innovazione di modelli mentre Nike tende a restare fedele alla sua storia perpetuando modelli tendenzialmente uguali a loro stessi perdendo in questo modo clienti e soprattutto non agganciando le nuove tendenze in atto.

Mentre Nike sceglie di non cambiare sperando di cambiare, Adidas ha saputo intercettare l gusti della generazione TikTok, mentre nel settore delle calzature da corsa si affermano sempre più il marchio svizzero On di Roger Federer e il francese Hoka.

I risultati passati non sono indicativi di quelli futuri

Che il pubblico apprezzi si intuisce anche dalle quotazioni dei rispettivi titoli in borsa.

Quello che un tempo era considerato il leader dell’abbigliamento sportivo, attraversa dunque un periodo di grandi difficoltà

Nonostante i recenti cambi al vertice e le inusuali strategie distributive il brand non raccoglie ancora i frutti sperati mentre l’annunciata ennesima debolezza dei numeri e il contemporaneo successo degli “altri”, pone Nike sempre più in una posizione scomoda, senza precedenti.

Business da rivedere

quindi debolezza del business ed un ritardo sul piano del marketing e delle scelte di gamma che diventa pericolosamente importante.

Da un punto di vista strategico la più importante, poiché impattante, novità degli ultimi anni è che l’azienda ha investito nella sua rete di vendita diretta al consumatore, tagliando al contempo la distribuzione all’ingrosso e numerose collaborazioni distributive.

La mossa non ha dato i frutti sperati, producendo un calo dei volumi con peggioramento della quota di mercato.

La contro-novità recente invece è che Nike si concentrerà nuovamente sui suoi partner chiave, sui suoi prodotti e sui suoi legami con l’atletica internazionale.

Sensor Tower rende noto che i download delle app di Nike nel primo trimestre sono diminuiti del 35% anno su anno.

Tenuto conto che le visite nei negozi sono in calo, Foot Locker fa notare che, considerando che nei propri negozi il 60% sono prodotti Nike, i tentativi di ridurre le scorte praticando sconti hanno fin qui danneggiato i suoi margini.

In effetti, un aspetto su cui si sta concentrando l’azienda è la riduzione del magazzino con riduzione dei prezzi di vendita in modo da presentarsi “pulita” nel 2026.

Come effetto collaterale ci sarà ovviamente un calo di fatturato che l’azienda mette volentieri in conto.

L'effetto dei dazi

Come molte aziende di abbigliamento e accessori anche Nike si affida a fornitori esteri, soprattutto asiatici, per cui i dazi producono un aumento diretto dei costi con evidenti pressioni sui margini di profitto per effetto di un aggravio di costi che il management stima in circa 1 miliardo di dollari. Questo si tradurrà in rincari generalizzati per i consumatori.

L’azienda ha annunciato gli extra-costi dovuti alle tariffe imposte da Trump, ma anche di voler ridurre la sua troppo grande dipendenza dalla Cina.

Attualmente, il 16% delle calzature importate negli USA proviene da lì, ma il management ci fa sapere che la percentuale è destinata a diminuire entro il 2026.

Analizzando i mercati, tutte le aree geografiche hanno registrato cali a doppia cifra nell'intero anno fiscale che, ricordiamo, si è chiuso a maggio. A pesare principalmente è la Cina (-31%), seguita da EMEA (-24%), Nord America (-19%) e Asia Pacific & Latin America (-19%).

Intanto, come detto, in autunno sono previsti rincari per i consumatori, non generalizzati ma chirurgicamente stabiliti, esercitando così in pieno il suo potere di power pricing che non tutti possono permettersi.

Secondo quanto riportato dalla CNBC, Nike si prepara così a un rincaro dei prezzi, che riguarda i soli Stati Uniti, per cui abbigliamento e calzature che superano i 100 dollari subiranno un aumento di almeno 2 dollari.

Le difficoltà col linguaggio dei numeri

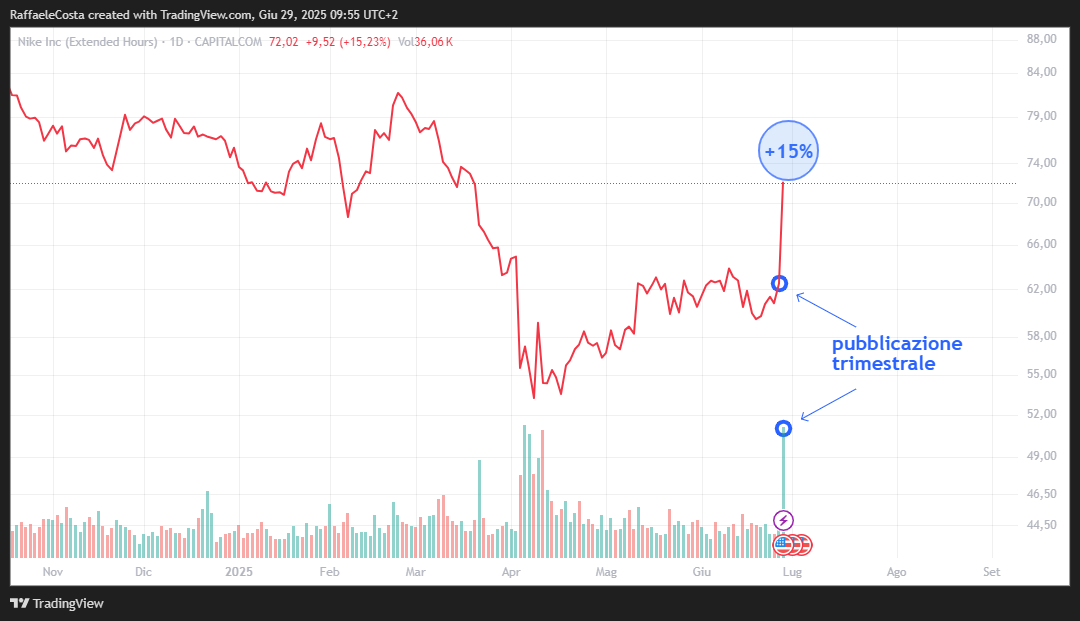

Nike ha annunciato i risultati finanziari per il quarto trimestre e per l'intero anno, conclusosi il 31 maggio mettendo in evidenza vendite globali in calo del 10% a 39,6 miliardi ma chiudendo il quarto trimestre con un fatturato di 11,1 miliardi di dollari, oltre le aspettative degli analisti ma pur sempre il dato più basso dal terzo trimestre del 2022.

Si tratta del peggior calo delle vendite degli ultimi cinque anni.

Si registrano un utile per azione di 0,14 dollari, leggermente superiore al consenso di 0,13 dollari, nonostante i ricavi siano diminuiti dell’11%, indicativo del fatto che abbia fatto maggiore efficienza tra i costi, mentre il reddito operativo ha battuto il consenso dell’82%.

In generale, questi numeri migliori del previsto sono importanti non tanto in assoluto quanto come possibile indicatore che si sia vicini ad un punto di flesso ed il periodo difficile dell’azienda possa essere vicino alla conclusione.

Il titolo ha reagito alla notizia con un balzo del 15% circa in Borsa, il maggiore guadagno sul mercato anche se negli ultimi 12 mesi manca all'appello un terzo del suo valore.

I risultati passati non sono indicativi di quelli futuri

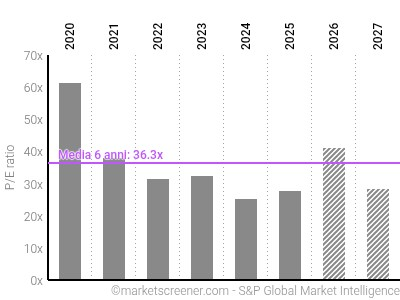

Complessivamente il titolo è sceso del 17,4% quest'anno, mentre il rapporto prezzo-utili prospettico (a 12 mesi) è di 1,90, rispetto a 1,58 e 0,64 di Adidas e Puma, rispettivamente.

In generale, che ci sia molto da fare in azienda lo dimostra il fatto che l'amministratore delegato Elliott Hill, tornato addirittura dal pensionamento per tentare di resuscitare il gruppo, ha ammesso che i risultati “sono migliori di quanto atteso ma non sono all'altezza degli standard Nike”.

Per quel che può valere il dato, dalla sua nomina le azioni Nike sono scese del 14%.

Quale valore ci si può attendere

Attualmente il titolo viene scambiato con uno sconto del 36% rispetto alla stima del fair value di USD 112 per azione calcolato da Morningstar.

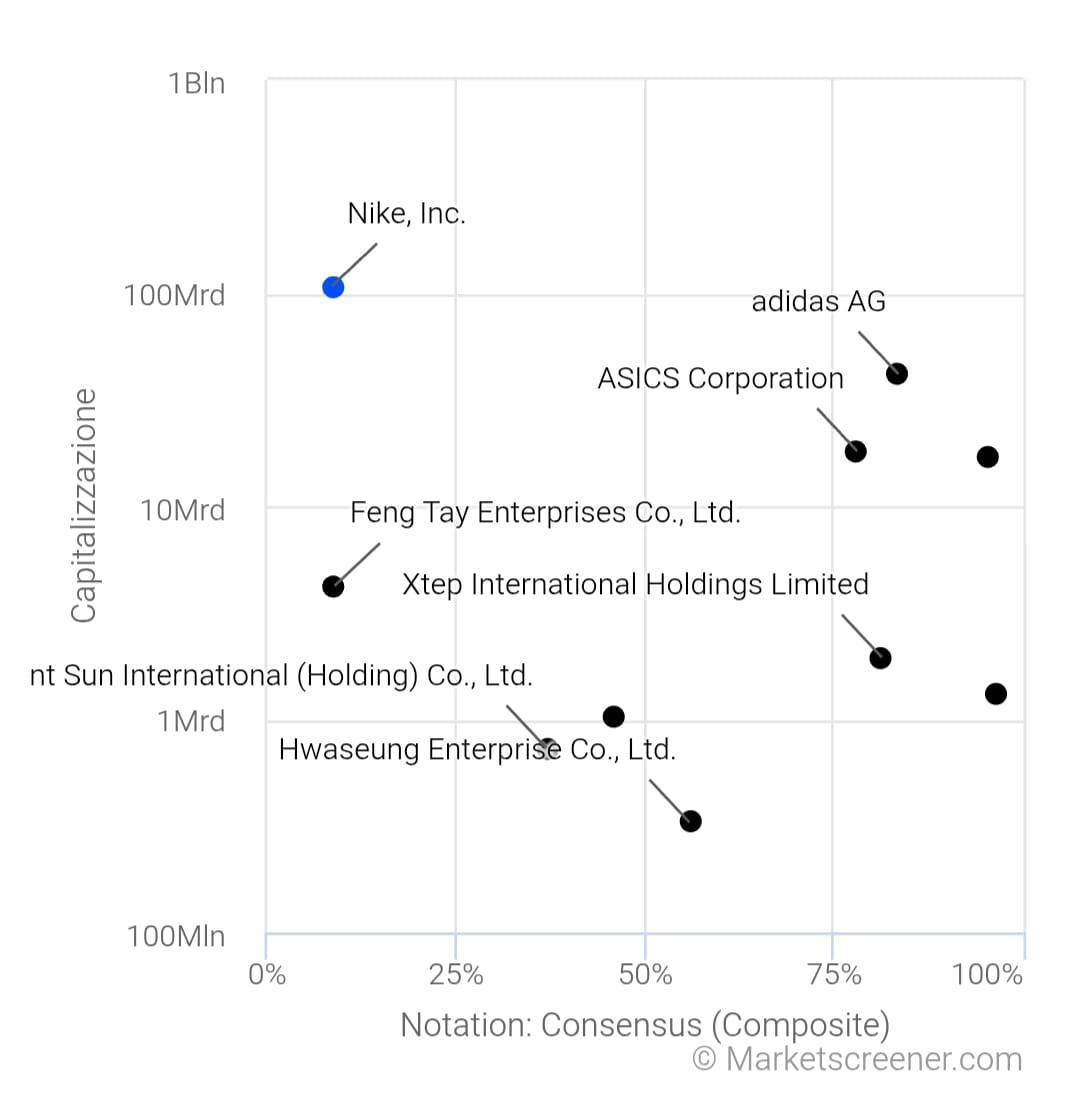

Secondo Market Screener, si tratta di una delle aziende con le più deboli prospettive di crescita secondo le stime degli analisti

I risultati passati non sono indicativi di quelli futuri

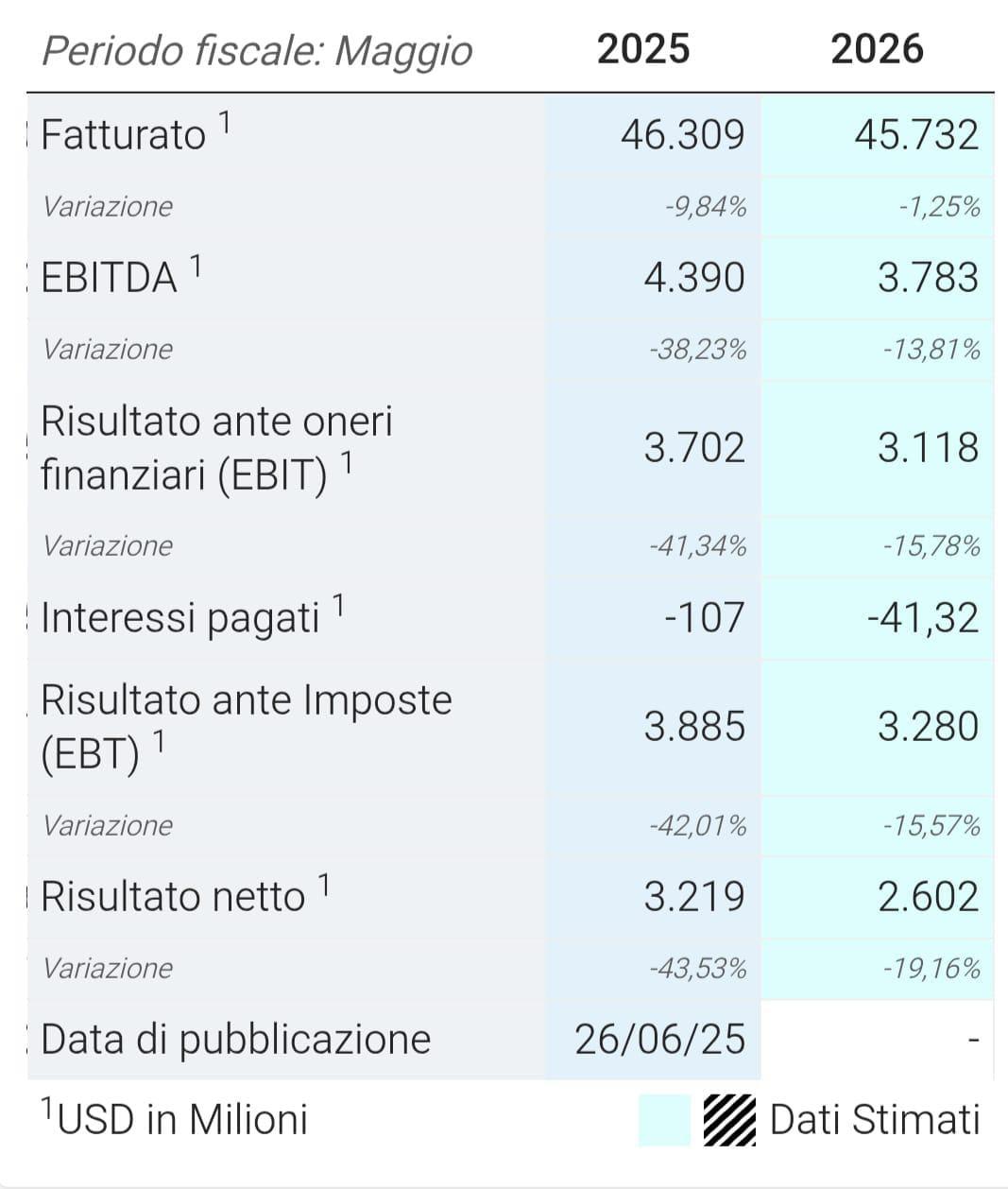

Tutte le metriche reddituali per il prossimo esercizio finanziario presentano il meno davanti.

I risultati passati non sono indicativi di quelli futuri

Tutti i numeri espressione della diffusa debolezza si riflettono anche nel consenso degli analisti, i quali pongono il titolo in una punitiva posizione in relazione al mercato di appartenenza.

I risultati passati non sono indicativi di quelli futuri

Anche le prospettive di crescita (decrescita) degli utili dell'azienda sono anemiche e rappresentano una debolezza.

I margini, sia operativo che netto, si sono praticamente dimezzati rispetto ai fasti post Covid.

I risultati passati non sono indicativi di quelli futuri

Per contro la valutazione in termini di multipli di utili appare costosa, 33 volte l'utile netto per azione, come anche il valore dei suoi attivi tangibili.

Inoltre, durante l'ultimo anno le revisioni del fatturato sono state continuamente riviste al ribasso, come anche le aspettative di utili.

Negli ultimi cinque anni i prezzi sono sempre stati inferiori, anche in modo significativo, al prezzo obiettivo assegnato mediamente dagli analisti.

I risultati passati non sono indicativi di quelli futuri

Prezzi obiettivo per i quali si registrano notevoli differenze tra gli analisti il che denota difficoltà nel valutare l'azienda e la sua attività.

Errore di strategia

Si è capito che uno tra i principali problemi per il titolo è quello della strategia di vendita e comunicazione.

Secondo gli analisti, occorre un ritorno ai fondamentali rafforzando l’attenzione per l’innovazione e lo sport, aspetti che hanno contribuito in modo significativo alla debolezza di Nike.

U significativo “errore” commesso da Nike è stato quello di ridimensionare la sua alleanza con i partner all’ingrosso, tra cui Dick’s Sporting Goods e Foot Locker, nel tentativo di aumentare le vendite dirette al consumatore.

Durante Covid, la strategia di vendita diretta aveva dato buoni risultati, grazie al boom degli acquisti online, ma il progressivo rallentamento della domanda e la crescente concorrenza soprattutto l’hanno presto resa inefficace.

L'idea era quella di recuperare margini riducendo i costi legati agli accordi distributivi: più è corta la catena meno occorre condividere i margini rafforzando la redditività.

Tuttavia, i ricavi di Nike Direct, cioè quelli generati dalla vendita diretta attraverso i negozi di proprietà (Nike Stores) e il canale digitale (Nike.com e app), sono diminuiti del 14% a 4,4 miliardi di dollari mentre quelli all'ingrosso, cioè quelli realizzati attraverso rivenditori terzi, sono diminuiti del 9% a 6,4 miliardi di dollari.

Il cambio di strategia distributiva non ha portato grandi risultati nel passato e ora Nike ha rafforzato il suo approccio multicanale rispetto a quella incentrata sulla vendita diretta, compreso il ritorno dopo sei anni alla vendita su Amazon, nel tentativo di raggiungere una base di clienti più ampia.

Secondo SW Retail Advisors, il minor presidio del mercato ha permesso a qualcun altro di riempire gli scaffali lasciati vuoti, in questo caso Hoka e On Running.

Telsey Advisory sostiene che il potenziale rilancio richiederà tempo per essere attuato, mentre maggiori investimenti nel marketing comporteranno una riduzione di fatturato e margini nei prossimi mesi.

A margine dei dati comunicati, il CEO Elliott Hill sostiene che guardando al futuro, si prevede un miglioramento del business grazie ai progressi raggiungi grazie alla strategia c.d. 'Win now' adottata dall'azienda.

Cosa c’è di ragionevole nel futuro?

Al fine di capire quanto probabile sia un consolidamento dell’azienda per potere tornare interessante sia nel breve che medio e lungo termine, prendiamo a prestito qualche analogia con lo studio dei grafici (analisi tecnica).

Qui a volte si creano delle situazioni di eccesso, misurabili in vario modo con opportuni indicatori, che spesso fanno prefigurare la possibilità che una situazione consolidata (in questo caso negativa) possa ribaltarsi.

La letteratura è piena di esempi concreti al riguardo e su questa falsariga si possono fare interessanti considerazioni per il caso di Nike.

Il management, a vari livelli, sta affrontando a suo modo le difficoltà e, a detta degli analisti, dei miglioramenti complessivamente cominciano a vedersi.

I margini, sia operativi che lordi, si trovano dimezzati rispetto ai fasti del post-covid ed agli stessi livelli del 2020 quando, però, il titolo quotava il doppio rispetto ad oggi.

Quello che potrebbe essere utile fare è monitorare la possibilità che il gap in termini di quotazioni possa essere eroso recuperando parte di questo valore.

L’analisi tecnica ci corre in soccorso su questo piano fornendoci spunti che, pur non potendo essere assunti come suggerimenti di investimento senza rischi, aiutano la lettura di possibili movimenti futuri.

Quello che i grafici dicono

Come sintesi del periodo di difficoltà del titolo possiamo osservare come i prezzi non riscano a stare sopra a quanto mediamente valeva nei precedenti 20 periodi. L’ultima volta è successo a febbraio 2022.

I risultati passati non sono indicativi di quelli futuri

Intanto l’importante supporto storico dei 50$ per ora ha retto l’urto dei prezzi e della “negatività”.

I risultati passati non sono indicativi di quelli futuri

In occasione del rimbalzo, per ora, sul supporto dei 50$ il titolo ha disegnato un harami, pattern di inversione da manuale già validato con la seduta di venerdì scorso in occasione del violento rimbalzo dei prezzi post trimestrale.

I risultati passati non sono indicativi di quelli futuri

Più nel breve termine, sul grafico settimanale, possiamo notare quella che sembra una reazione quantomeno di ricopertura sul titolo, visti i volumi robusti con cui il titolo ha reagito al rialzo venerdì.

I risultati passati non sono indicativi di quelli futuri

D'altronde, la possibilità che si sia al cospetto del bottom di medio/lungo periodo esiste e va presa in considerazione, senza naturalmente acquisirla per certa.

Al netto della componente emotiva della reazione di venerdì, in aiuto verranno i movimenti dei prossimi giorni e settimane in attesa di leggere i risultati del primo quarto del nuovo anno fiscale dove eventuali segni maggiormente tangibili di “guarigione” del malato potranno alimentare ulteriori acquisti in ottica di posizionamento strategico di medio e lungo periodo.

Come, d’altra parte, segnalato da Morningstar in apertura di analisi.

Capital Com è un provider di servizi di sola esecuzione. Il presente materiale è da ritenersi una comunicazione di marketing e non costituente ricerca o consulenza in materia di investimenti. I pareri riportati su questa pagina non costituiscono una raccomandazione da parte di Capital Com o dei suoi agenti. La Società non rilascia alcuna dichiarazione o fornisce garanzie in merito all'accuratezza o all’esaustività delle informazioni rese. Chiunque agisca sulla base di quanto riportato in questa pagina lo fa avendo piena consapevolezza dei rischi a cui si espone.