2025, anno di svolta per Stellantis: investimenti USA e nuovi piani per uscire dalla crisi europea

Il 2025 segna un anno di svolta per Stellantis: investimenti record negli USA e nuova strategia per uscire dalla crisi del mercato europeo.

Delocalizzazione nell’Automotive: una scelta strategica per competere sui costi

Se analizziamo l’evoluzione del settore automotive negli ultimi anni scopriamo che lo sviluppo di nuove tecnologie ha imposto investimenti crescenti alle aziende europee. Di conseguenza, le aziende hanno per necessità dovuto guardare oltre i propri confini prendendo importanti decisioni sul piano dei processi produttivi, nel tentativo di contenere i costi di produzione e per poter meglio competere con le armi del prezzo delocalizzando le proprie attività.

Mercato auto Europa 2025: Stellantis scende, i cinesi avanzano

Secondo l’Associazione europea dei costruttori di automobili, nella prima metà del 2025 le immatricolazioni di autovetture nuove nell’Unione europea sono diminuite dell’1,9% rispetto al primo semestre del 2024, a causa del non favorevole contesto economico e, soprattutto, del cambiamento delle preferenze dei consumatori.

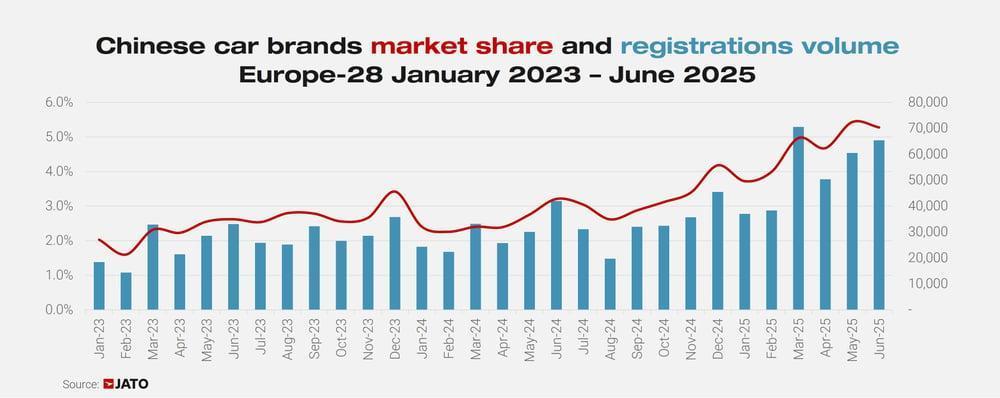

Riguardo la produzione, sempre nell’UE, questa è diminuita del 2,8% mentre quella globale è aumentata del 3,5% e quella cinese addirittura del 12,3%. Adesso i produttori cinesi rappresentano il 6% delle vendite totali europee dove Stellantis vede ridotta la sua quota di mercato al 16,3% dal 18% dell’anno precedente mantenendo comunque la seconda posizione nella classifica.

Le sfide del settore auto europeo: gli obiettivi 2030 e 2035 sotto accusa

Tanto per capire subito quale sia il contesto del settore auto in Europa, citiamo una recente uscita di Imparato, responsabile Europa di Stellantis, secondo cui gli obiettivi fissati dall’Europa per il settore auto per il 2030 e il 2035 in termini di emissioni non sono più raggiungibili. A meno che non si ipotizzi un crollo del mercato intorno al 30% o un tracollo finanziario di tutte le Case automobilistiche europee. Parole forti e provocatorie ma che hanno il pregio di inquadrare pragmaticamente quale sia il contesto del mercato e le difficoltà.

Secondo molti analisti, innanzitutto andrebbero cambiate le normative sulle emissioni per il 2030 e il 2035 per i veicoli commerciali leggeri che sono particolarmente penalizzanti per un settore invece fondamentale per la redditività delle aziende.

Inoltre, non tutti i paesi europei hanno la stessa capillarità delle reti di ricarica e non tutte le famiglie possono permettersi un’auto elettrica oggi ancora costosa.

Mentre qualche anno fa c’erano 49 modelli sotto i 15.000 euro oggi ce ne sono pochissimi e circa il 30% del mercato europeo non può più permettersi un’auto nuova. Il contesto sembra quello in cui le case automobilistiche europee si vedono costrette a inseguire concorrenti stranieri che si muovono in una migliore cornice regolamentare e con un sostegno statale più congeniale e deciso.

La concorrenza asiatica avanza: Cina in crescita, Stellantis in difficoltà

Per quel che riguarda le immatricolazioni queste in Europa sono sostanzialmente stabili nei primi 8 mesi del 2025 con le elettriche, però, in crescita robusta.

Infatti, le immatricolazioni sono state pari a 8,69 milioni di unità, con un incremento dello 0,4% a fronte di quelle elettriche in aumento del 26% su base annua esprimendo una quota di mercato ormai di circa il 17%.

In questo contesto di crescita, invece, Stellantis registra un calo del 7,4% mentre, nonostante i dazi, crescono i risultati dei costruttori cinesi con SAIC Motor che evidenzia un +19,7% e BYD un clamoroso +280% e con una quota di mercato dei veicoli cinesi in sostanziale costante crescita

Grafico quota mercato concorrenza cinese

I risultati passati non sono indicativi di quelli futuri

Una luce l’ha accesa Ursula Von der Leyen che ha annunciato che l’Europa dovrebbe avere una sua e-car, un veicolo elettrico piccolo ed economico, come auspicato dall’Associazione Europea dei Produttori di Automobili che, al riguardo, sta cercando di ottenere supercrediti con Renault e Stellantis che, a detta di molti analisti, trarrebbero i maggiori benefici.

Produzione in frenata e margini in calo: i segnali di stagnazione per Stellantis

Immaginando una istantanea che sintetizzi il momento attuale di Stellantis, questa mostra una stagnazione in Europa con gli sforzi che sembrano concentrarsi verso il mercato nordamericano.

Le interruzioni della produzione che interessano Stellantis sono proprio l’espressione dell’andamento stagnante del mercato europeo e dei venti contrari rappresentati dai dazi statunitensi e dall’aumento della concorrenza da parte dei produttori cinesi.

Il mercato europeo, per quanto detto, sta soffrendo di una fase di incertezza molto evidente dovuta al fatto che i progetti fatti anni fa di sostituzione dei vari modelli termici con altrettanti elettrici sono sostanzialmente stravolti visto il basso tasso di penetrazione delle auto elettriche.

Le incertezze in verità arrivano anche dalle opache scelte politiche circa il futuro della mobilità combattute tra la volontà di incentivare l’elettrico e un mercato che invece sembra indicare una direzione diversa.

Tuttavia, per il mercato europeo si attendono le linee guida del rilancio, che dovrebbero essere svelate in occasione del piano industriale previsto per il prossimo anno.

Attualmente il male maggiore dell’azienda sembra essere la scarsa capacità reddituale così come evidenziato dagli anemici margini che non riescono a coprire nemmeno i costi indiretti.

Grafico debolezza margini operativi

(Fonte Simply Wall Street: dati al 30 giugno 2025)

I risultati passati non sono indicativi di quelli futuri

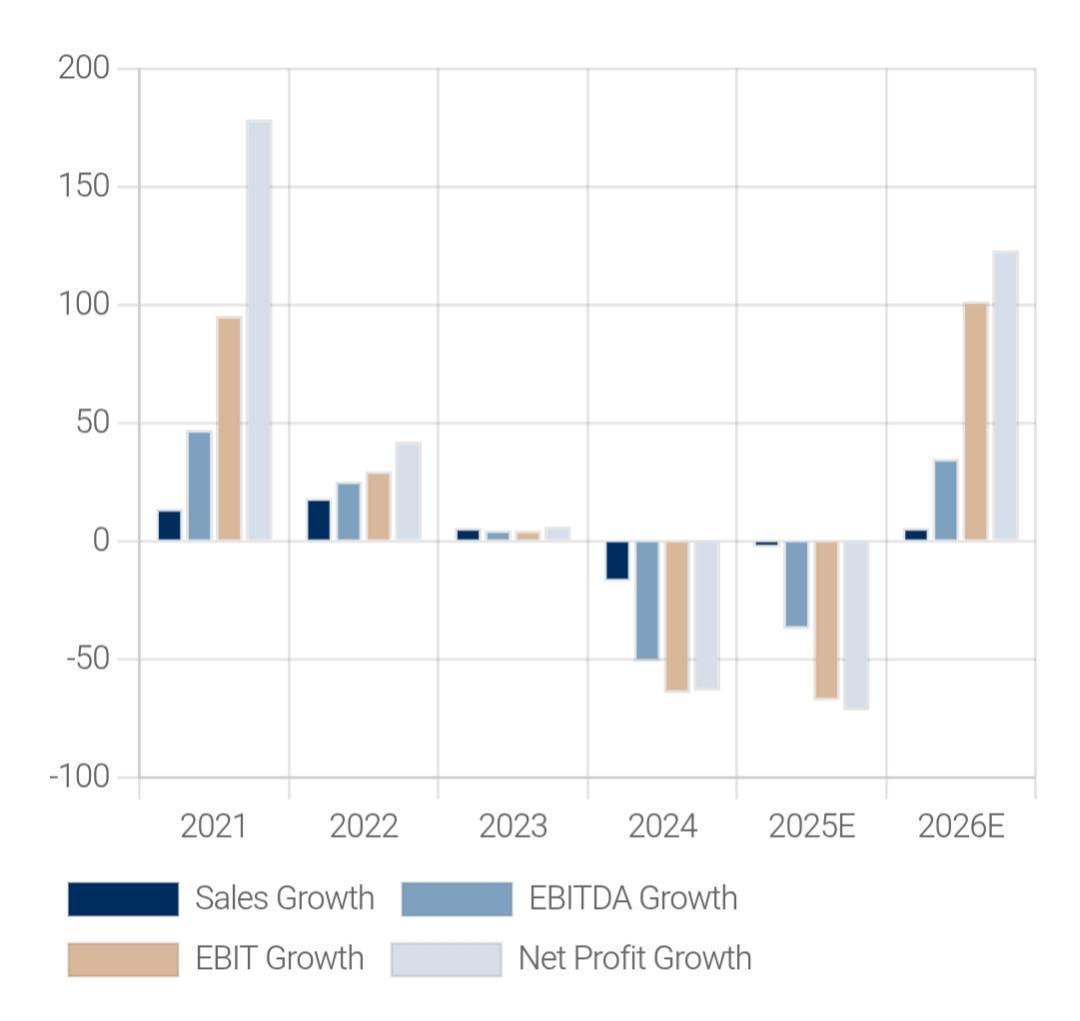

Un inesorabile deterioramento che prosegue ininterrotto dal 2022 con metriche importanti di bilancio in caduta libera come si evince dalla tabella qui sotto proposta e da cui si evince quanto l’azienda riponga nell’esercizio 2026 che dovrebbe rappresentare un anno di svolta come vedremo più avanti.

Grafico debolezza tassi di crescita fatturato e utili

(Fonte: Websim)

I risultati passati non sono indicativi di quelli futuri

Dall’elettrico all’ibrido: Stellantis cavalca il cambio di rotta normativo negli Stati Uniti

Nell’ambito del piano di rilancio, Stellantis prevede la dismissione delle attività meno remunerative, come ad esempio quella della divisione car sharing, nel tentativo di recuperare margini concentrandosi maggiormente nel core business con un probabile, clamoroso, ritorno della centralità addirittura dei veicoli a combustione interna.

Infatti, SeekingAlpha ci informa che Stellantis probabilmente si sta riconcentrando proprio sui veicoli ibridi e ICE che garantiscono margini più elevati come dimostra la recente notizia di un piano di investimenti di circa 13 miliardi di dollari nelle attività negli Stati Uniti frenando contemporaneamente la produzione europea.

Il robusto fatturato negli Stati Uniti nel terzo trimestre del 2025, in aumento del 6% su base annua, sostengono queste considerazioni per cui l'azienda starebbe abbandonando gli obiettivi di elettrificazione completa cavalcando più utilmente i cambiamenti normativi statunitensi e le tendenze dei consumatori che in definitiva sembrano privilegiare complessivamente i modelli ibridi e a motore endotermico. Queste considerazioni troverebbero una naturale giustificazione se si guarda alle fonti di fatturato del gruppo che indicano come di primordine il mercato nordamericano

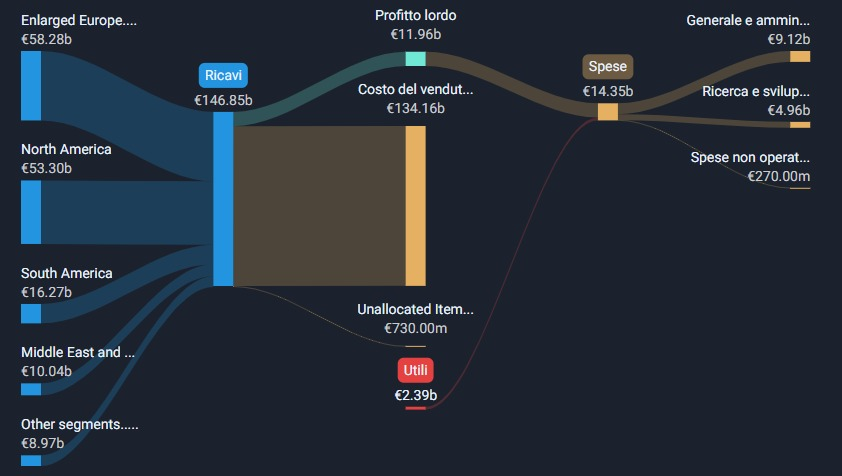

Grafico formazione fatturato e utili

(Fonte Simply Wall Street: dati al 30 giugno 2025)

I risultati passati non sono indicativi di quelli futuri

Dunque, si potrebbe assistere ad un cambio di strategia importante soprattutto negli USA che si stanno con evidenza allontanando dalle energie rinnovabili. infatti, il credito d'imposta di 7.500 dollari per l'acquisto di nuovi veicoli elettrici è stato gradualmente ridotto ed ormai eliminato.

Il mercato potrebbe essere troppo pessimista sulle prospettive future delle case automobilistiche in Europa considerato che i titoli hanno sottoperformato già parecchio il mercato in questo 2025.

Difetti di produzione e ritardi nei lanci: l’Europa resta il tallone d’Achille di Stellantis

Stellantis, a detta di molti analisti, ha sofferto problemi con la qualità della produzione, in particolare in Europa e che sono stati responsabili principali di 400 milioni di euro di costi industriali che hanno contribuito in modo significativo alla debolezza dei numeri della prima metà del 2025.

Inoltre, i reiterati problemi di avvio della produzione in Serbia hanno causato decisivi ritardi nel lancio di alcuni nuovi prodotti creando, a catena, lacune nell’offerta con sottoperformance in termini di volumi in Europa.

Col nuovo CEO Filosa, gli analisti sostengono che la crescita del business potrebbe essere la priorità, rispetto al precedente focus sui margini per cui i nuovi prodotti in sostituzione dei modelli ad alto volume precedentemente dismessi potrebbero colmare le lacune. Per osservare un miglioramento della redditività e del free cash flow sarà necessario una migliore esecuzione e la ripresa delle consegne tempestive dei nuovi modelli.

Innovazione e nuovi mercati: la strategia Stellantis passa da Cina e Medio Oriente

Intanto, Stellantis accelera sulla guida autonoma firmando un’intesa con la cinese Pony.ai, società leader mondiale nello sviluppo di tecnologie per la guida autonoma, per una collaborazione nel campo dei robotaxi in Europa.

Guarda anche ad Abu Dhabi e agli Emirati Arabi Uniti visto che ha chiuso un accordo strategico di cooperazione con l’Abu Dhabi Investment Office (ADIO) e l’Abu Dhabi Ports Group, che atterrà alla produzione elettrica e con l’obbiettivo finale che sarebbe quello creare un centro importante per l’automotive. Insomma, un tassello strategico nell’espansione in Medio Oriente ed Africa per Stellantis.

Redditività in picchiata: utile operativo giù del 94% nel primo semestre

Dai dati relativi al primo semestre del 2025, gli analisti sottolineano l’incongruenza tra le aspettative del consensus e gli effettivi livelli di redditività. Infatti, le consegne calano del 6% mentre i ricavi flettono del 13%, con un utile operativo di appena 0,5 miliardi in calo del 94% rispetto all’anno precedente. Le prospettive di redditività per l’intero anno comunque restano assolutamente deboli a detta della maggior parte degli analisti. Infatti, visto il margine operativo dello 0,7% realizzato nel semestre, sarà necessario raggiungere un valore superiore al 6% nel secondo semestre per raggiungere il consensus per l’intero anno, una sfida ardua.

Vista l’importante incidenza dei costi fissi su questo tipo di attività, diventa fondamentale raggiungere un certo livello di produzione per ottenere una redditività accettabile. Lo si vede nei numeri di questo primo semestre dell’anno con la debole leva operativa, dovuta al continuo calo dei volumi, responsabile largamente della debole redditività. A questo, dicono gli analisti, si aggiungono i maggiori costi di garanzia per difetti nei prodotti, un infelice effetto geografico visti i minori e preziosi volumi negli Stati Uniti, calo delle vendite di veicoli commerciali leggeri (capaci di generosi margini) e 300 milioni di euro derivanti dalle tariffe commerciali.

Anche qui, volumi attesi in crescita nel secondo semestre rispetto al primo difficilmente compenseranno a sufficienza i cali del primo semestre.

Intanto, settembre si rivela da record per Stellantis crescendo il triplo di tutto il resto del mercato con

36,8% di quota di mercato 33.946 vetture vendute continuando a consolidare la sua posizione nonostante le incertezze che avvolgono il settore. La capacità di presidiare mercati diversi, dai privati ai professionisti si rivela una strategia vincente secondo gli analisti. Il tutto con in arrivo nuovi modelli elettrici e ibridi.

Obiettivo: +50% di produzione e 5.000 nuovi posti di lavoro negli Stati Uniti

Stellantis, come abbiamo anticipato, accelera sul rilancio negli Stati Uniti con e lo fa con il più grande investimento mai realizzato dal gruppo nella sua storia in America.

Un piano da 13 miliardi di dollari in quattro anni finalizzato al potenziamento della capacità produttiva e all’introduzione di cinque nuovi modelli.

Grazie alla revisione degli standard sulle emissioni e all’eliminazione di incentivi fiscali per i veicoli elettrici, Stellantis potrebbe utilmente rilanciare modelli come il RAM Hemi V8, il più generoso nei margini.

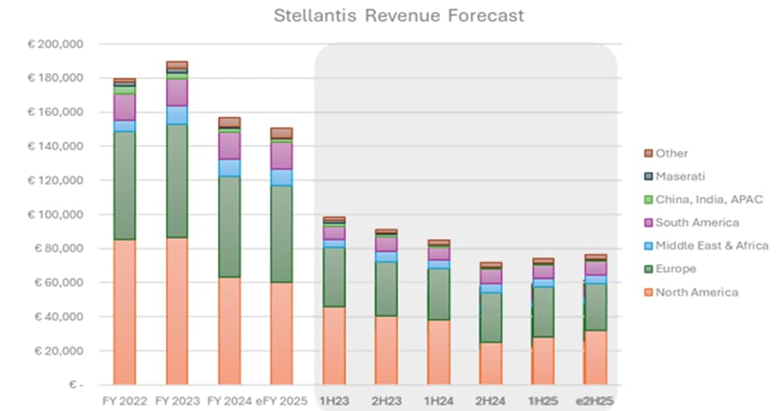

L’obiettivo, dicono gli analisti, è quello di espandere della metà la produzione di prodotti finiti negli Stati Uniti rafforzare la competitività in uno mercato che, come visto, è il principale insieme a quello europeo.

Grafico distribuzione geografica fatturato

I risultati passati non sono indicativi di quelli futuri

L’iniziativa dovrebbe anche condurre alla creazione di oltre 5.000 nuovi posti di lavoro per la gioia del presidente Trump.

Intanto, come riportato dal Sole24ore, lo scontro tra Olanda e Cina sul controllo del produttore di semiconduttori Nexperia apre un nuovo fronte di instabilità visto che il governo olandese ha deciso di assumere il controllo temporaneo della società per motivi di sicurezza nazionale. Pechino ha reagito bloccando le esportazioni dei chip prodotti in Cina con difficoltà in vista per i produttori europei, tra cui Stellantis, significativamente bisognosi dei componenti prodotti da Nexperia.

Alla luce di quanto illustrato, considerando che il giorno 30 di ottobre prossimo verranno rilasciati i dati relativi al terzo trimestre 2025, proviamo a disegnare due possibili scenari per il titolo, uno rialzista nel caso in cui dovessero concretizzarsi le prospettive strategiche viste ed uno meno favorevole che vede Stellantis imbrigliata nella rigida normativa europea e, magari, in un contesto di debolezza economica degli USA.

Caso Bull

Effetto ‘relative value’: Stellantis tra le opportunità del settore auto europeo

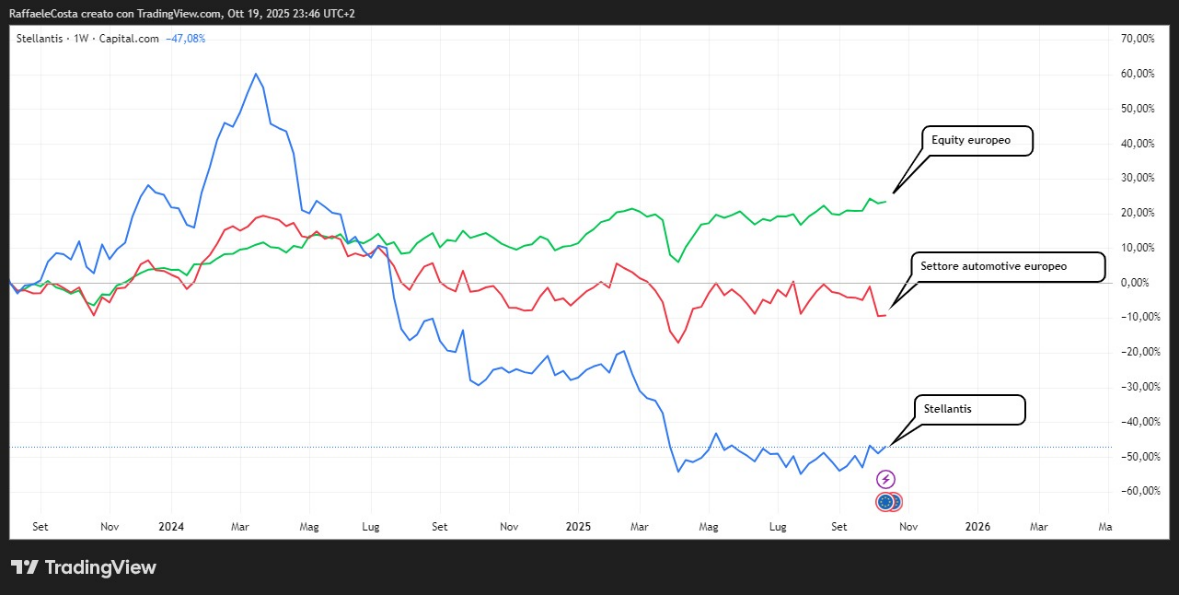

Considerando che le aziende europee offriranno una gamma di veicoli elettrici più completa a partire dal 2027, migliorando quindi la loro posizione competitiva nei confronti dei rivali cinesi, il mercato potrebbe ritrovarsi ad essere troppo pessimista sulle prospettive del settore anche in considerazione che ha già sottoperformato il mercato in questo 2025

Grafico sottoperformance 2025 settore automotive

I risultati passati non sono indicativi di quelli futuri

Stellantis, con il piano di investimenti negli USA, potrebbe ritrovarsi nelle fasi iniziali di un importante ciclo considerando il capitale verrebbe allocato in operazioni e investimenti relativi a mercati e modelli di veicoli a più alta crescita. In definitiva, nonostante sia ancora agli inizi con la strategia, Stellantis potrebbe conseguire livelli di redditività sorprendentemente migliori rispetto al precedente focus su obiettivi di elettrificazione, impiegando il capitale per attività a più alto margine

Grafico sottoperformace 2025 Stellantis

I risultati passati non sono indicativi di quelli futuri

In questo caso, considerando che all’interno di un settore che, come visto, risulta già in ritardo rispetto al generale azionario europeo, Stellantis potrebbe beneficiare di un importante effetto di relative value. Cioè, all’interno di un generale riposizionamento degli investitori per tenere conto delle rinnovate prospettive potremmo assistere ad acquisti importanti che porterebbero le quotazioni su livelli meno sacrificati rispetto ai competitor

Grafico fair value 2025 Stellantis

I risultati passati non sono indicativi di quelli futuri

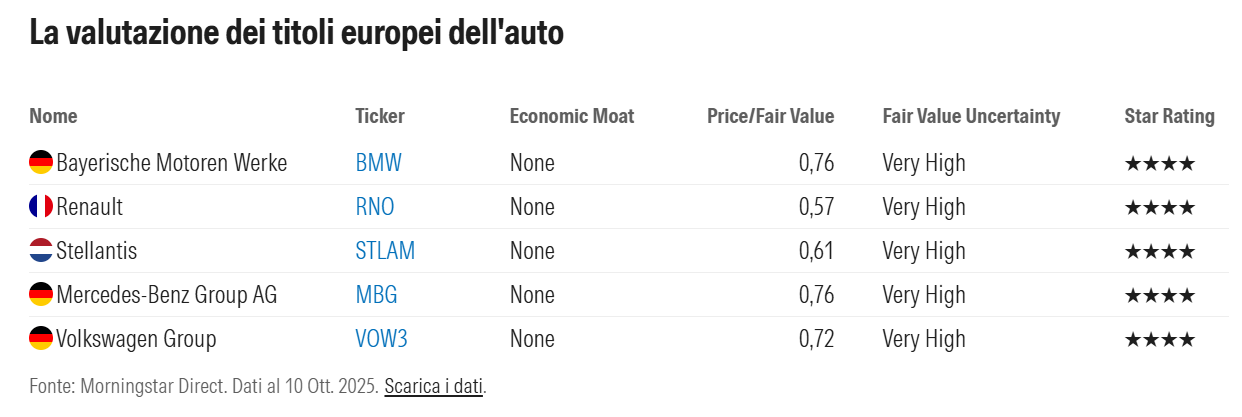

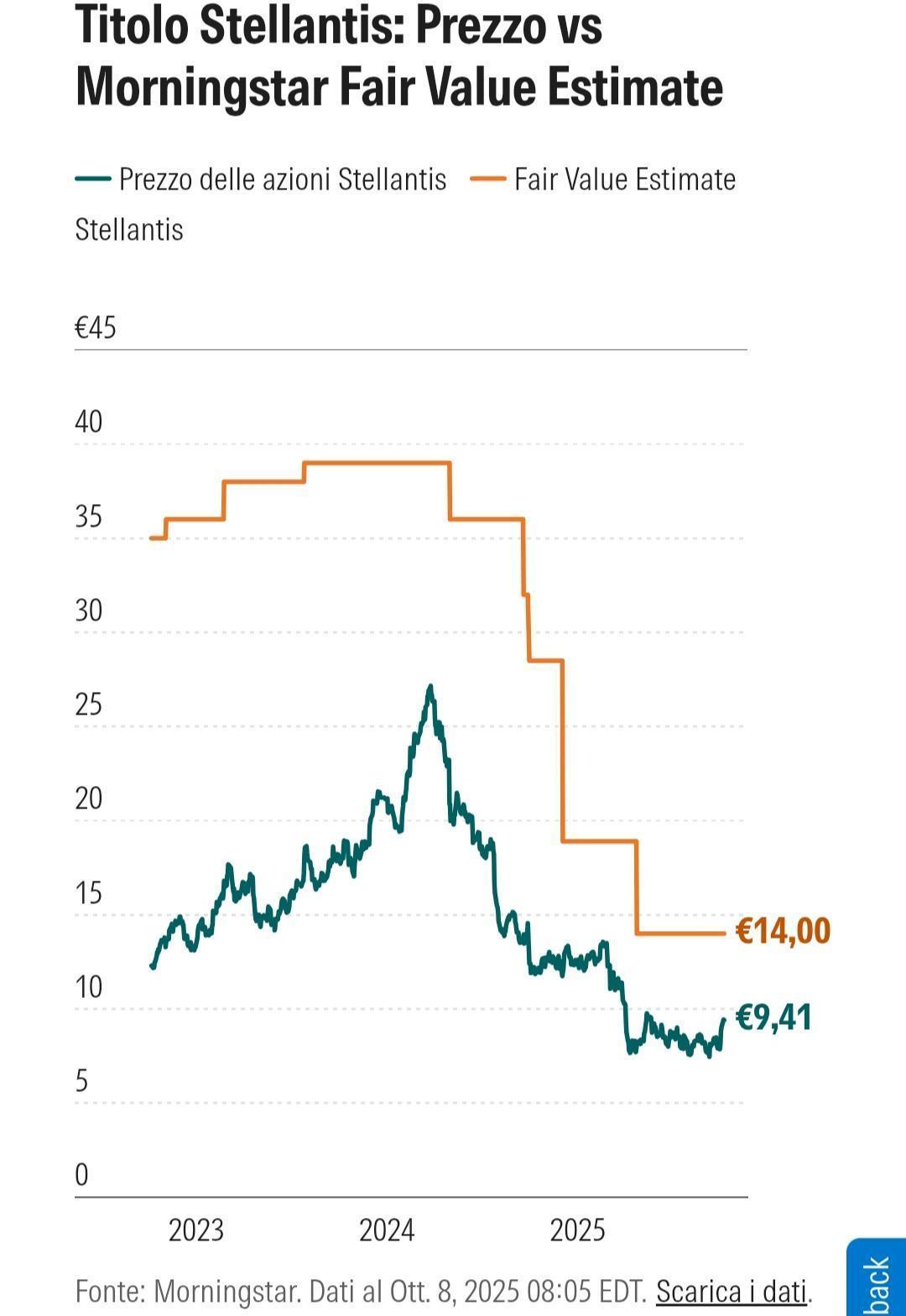

Infatti, secondo Morningstar in un confronto con i principali costruttori europei Stellantis risulta, dopo Renault, il titolo con le quotazioni più sacrificate in termini di Price/Fair Value vale a dire in rapporto al valore equo che dovrebbe avere

Grafico fair value stimato 2025 Stellantis

I risultati passati non sono indicativi di quelli futuri

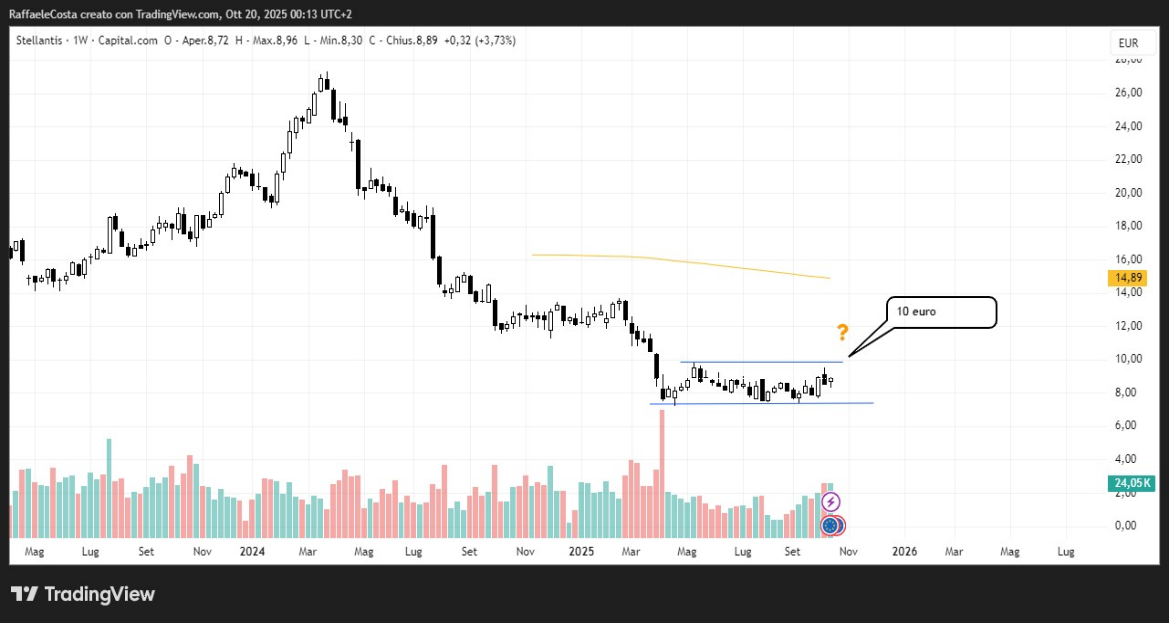

Questo caso troverebbe un contesto favorevole anche nei grafici con i prezzi che, sul time frame mensile, stanno per dar vita ad un breakout rialzista del RSI14 con la sua media che non vedeva dall’abbandono dei massimi intorno ai 28 euro.

Grafico divergenza rialzista 2025 Stellantis

I risultati passati non sono indicativi di quelli futuri

In questo caso solo la riconquista e consolidamento di almeno i 10 euro potrebbe dare corpo a questo scenario.

Grafico congestione 2025 Stellantis

I risultati passati non sono indicativi di quelli futuri

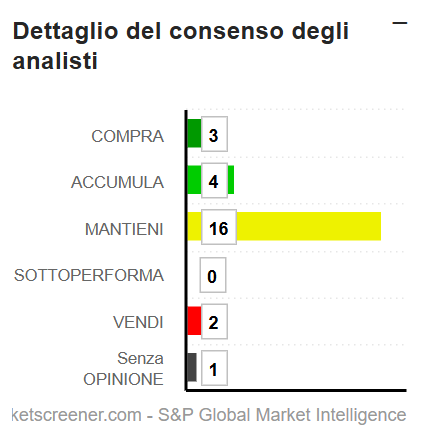

In questo caso si potrebbe assistere al conseguimento di livelli di prezzo probabilmente più elevati di quello mediamente indicato dagli analisti che seguono il titolo, avvicinandoci probabilmente alla fascia alta delle previsioni.

Grafico prezzi obiettivo 2025 Stellantis

I risultati passati non sono indicativi di quelli futuri

Nel caso, invece, in cui l'UE e il Regno Unito continuassero a rappresentare una sfida per Stellantis con le loro rigide normative sulle emissioni, ostacolando potenzialmente la strategia di rilancio dell’azienda, potrebbero conclamarsi anche rischi aggiuntivi nelle quotazioni.

La recente e continua debolezza del mercato del lavoro americano potrebbe insinuarsi nella faccenda sotto forma di venti contrari macroeconomici con le vendite di automobili che potrebbero subire pressioni nei prossimi trimestri.

La congestione tecnica potrebbe risolversi con l’uscita dei prezzi dalla parte bassa della stessa portando le quotazioni a nuovi minimi.

Grafico breakout 2025 congestione Stellantis

I risultati passati non sono indicativi di quelli futuri