Big Tech e Intelligenza Artificiale: crescita reale o nuova bolla finanziaria?

Con investimenti come mai visti nel recente passato, valutazioni in crescita esponenziale e ricavi ancora incerti e da qualificare, in questa analisi approfondiremo quello che per molti sembra il paradosso dell’AI visto dalla soprattutto dalla prospettiva dei mercati finanziari.

L'AI è oggi sinonimo sia di innovazione disruptiva che di speculazione e sembra ormai evidente che, tra l’entusiasmo nei mercati e la realtà complessa dei bilanci aziendali, comincia ad emergere una domanda cruciale: siamo davanti a una rivoluzione destinata a trasformare profondamente il sistema economico, o stiamo solo gonfiando una bolla che rischia di esplodere sotto il peso delle sue stesse aspettative?

Uno studio di IBM condotto nel settembre 2025, rivela che in dieci paesi, tra cui l'Italia, il 66% delle organizzazioni ha già ottenuto significativi miglioramenti a livello di produttività operativa grazie all'AI, mentre sta diventando anche un elemento strategico di cambiamento organizzativo addirittura. Nell'area EMEA, il 24% dei dirigenti aziendali afferma che l'AI ha trasformato il proprio modello di business e un terzo la utilizza per ripensare le operazioni, accelerare i tempi dell'innovazione o, più genericamente, integrare nei processi decisionali l’uso dei dati.

Il rally nei mercati: fondamentali solidi o euforia irrazionale?

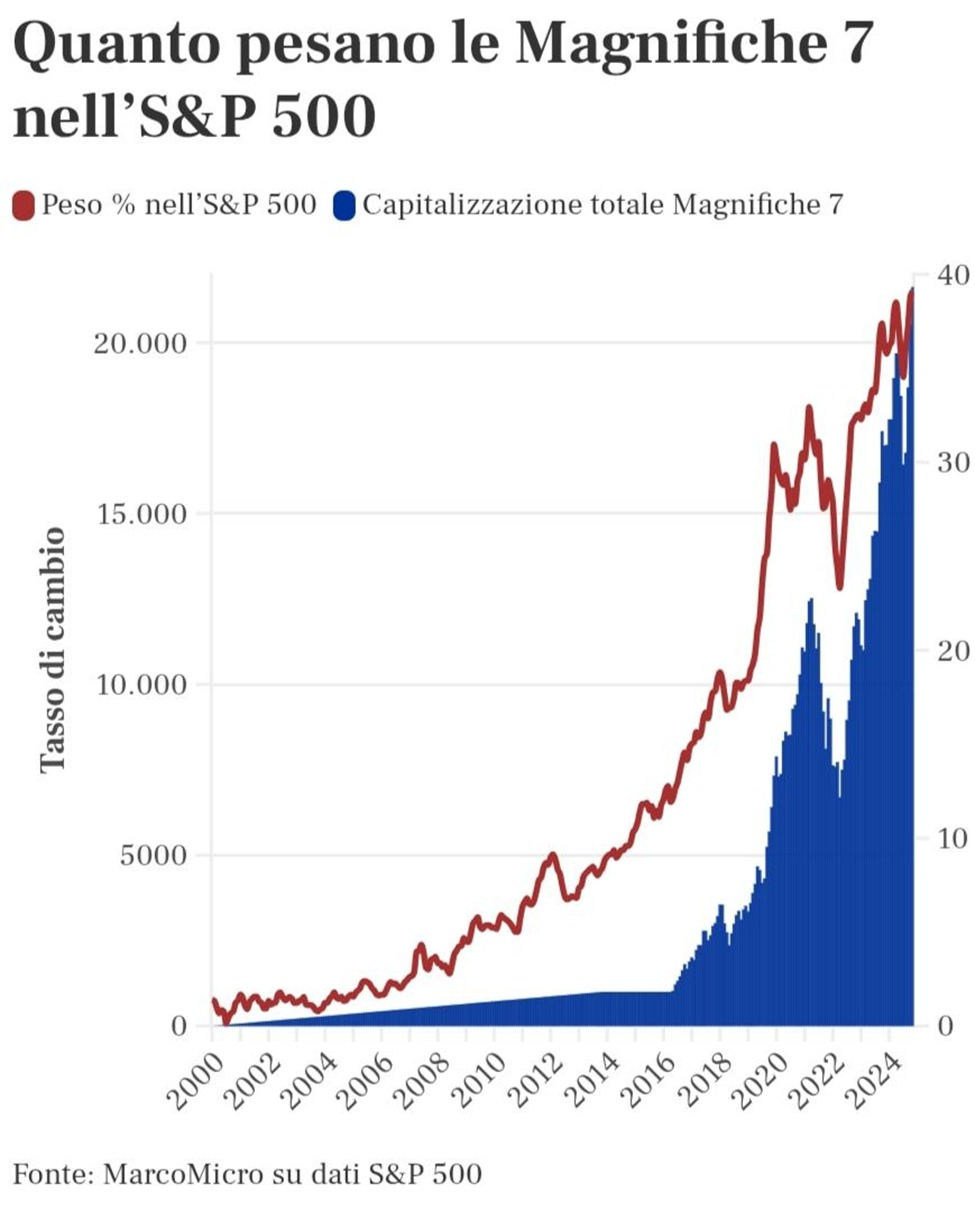

Il primo indizio del dilemma arriva, come anticipato, dai mercati finanziari dove, negli ultimi due anni, i colossi tecnologici che guidano la corsa all’intelligenza artificiale hanno visto le loro capitalizzazioni volare a livelli mai raggiunti prima. Microsoft, Alphabet, Meta e in particolare Nvidia hanno beneficiato di una spinta poderosa, spesso però giustificata più dalle aspettative future legate alle possibili applicazioni dell’AI che dai risultati già conseguiti.

L’indice tecnologico americano, dominato dai big player tech, è salito di oltre il 30% negli ultimi 12 mesi trainato da storie e promesse di rivoluzione industriale basata sull’automazione cognitiva.

I risultati passati non sono indicativi di quelli futuri

Il fenomeno è anche fotografato dal predominio dello stile “momentum” di investimento in questo momento indicativo del tipico comportamento dei mercati che vede gli investitori cercare di cavalcare ciò che nell’immediato va bene.

I risultati passati non sono indicativi di quelli futuri

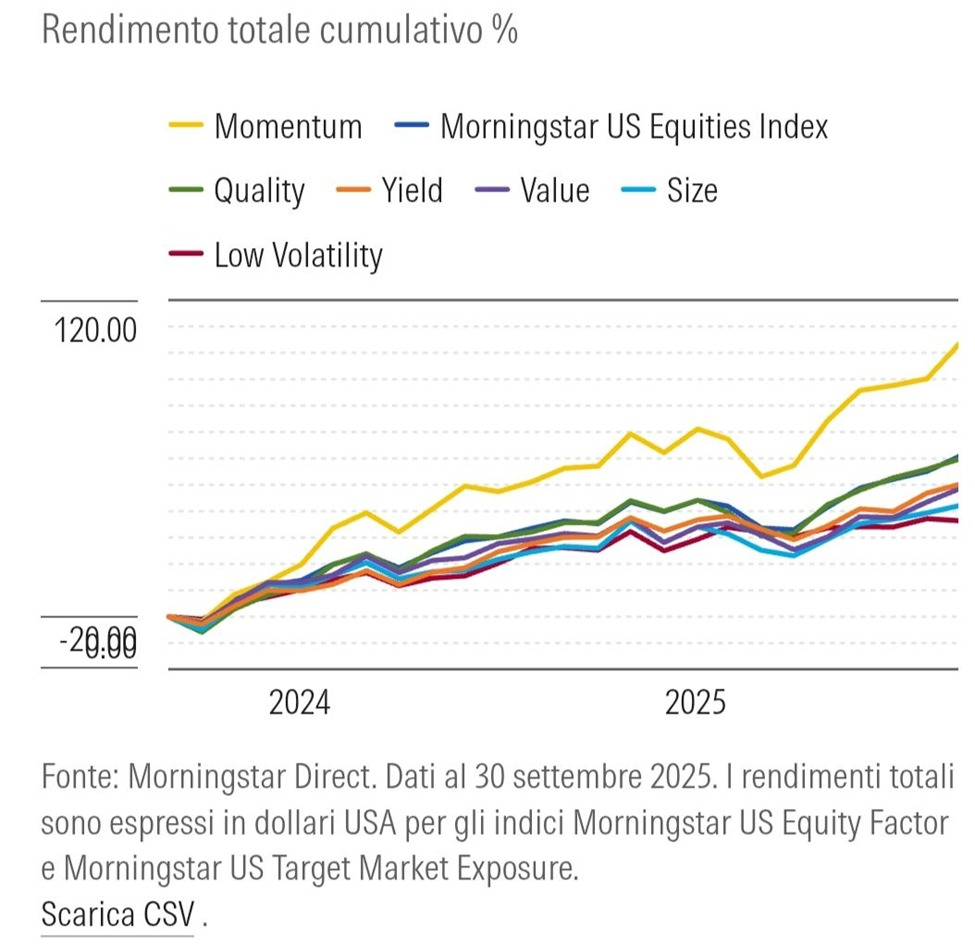

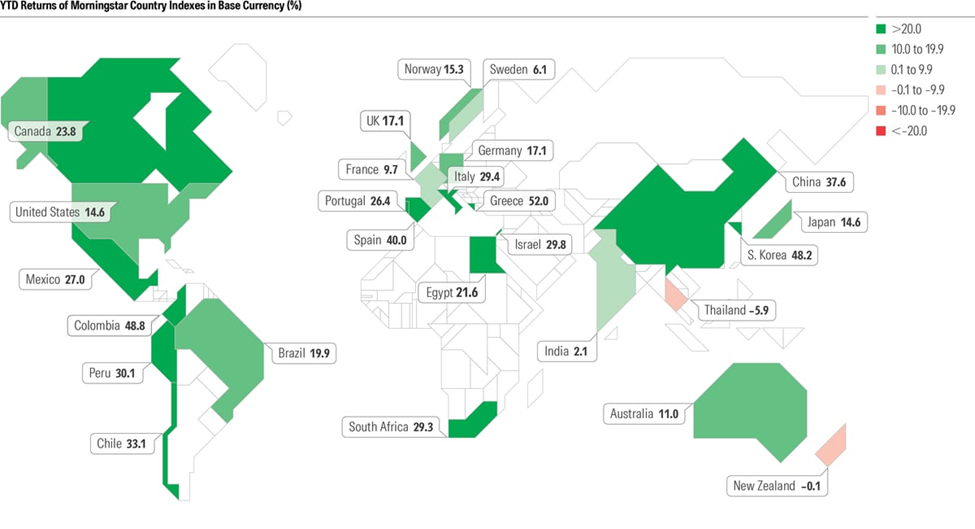

L'ottimismo verso l'intelligenza artificiale ha alimentato come sappiamo i titoli azionari statunitensi a grande capitalizzazione finora, ma forse non tutti si sono accorti che le azioni internazionali hanno registrato risultati ancora migliori, come dimostra il grafico sottostante.

I risultati passati non sono indicativi di quelli futuri

In molti casi, però, il rapporto tra valore in Borsa e fatturato derivante direttamente da prodotti o servizi AI resta fragile visto che molti investitori stanno scommettendo oggi su ricavi che potrebbero arrivare tra 3, 5 o addirittura 10 anni. Tuttavia, quel che preoccupa una parte degli analisti, il mercato sembra stia scontando questi flussi come se fossero già dietro l’angolo.

I risultati passati non sono indicativi di quelli futuri

È qui che si insinua il sospetto di un disallineamento pericoloso. Quando lo scatto in avanti lo fa il sentiment, e non i numeri, il rischio e’ che il mercato prezzi l’AI più come un sogno industriale collettivo che come una fonte solida di reddito.

Nvidia: il crocevia tra rivoluzione tecnologica e rischio sistemico

Nella geografia dell’AI, c’è un nome che svetta su tutti: Nvidia. L’azienda simbolo dell’attuale corsa, guidata da Jensen Huang, ha raggiunto una quota di mercato dominante nel segmento delle GPU (graphics processing unit), cuore della potenza di calcolo necessaria per addestrare e scalare i modelli avanzati delle IA di nuova generazione.

I risultati passati non sono indicativi di quelli futuri

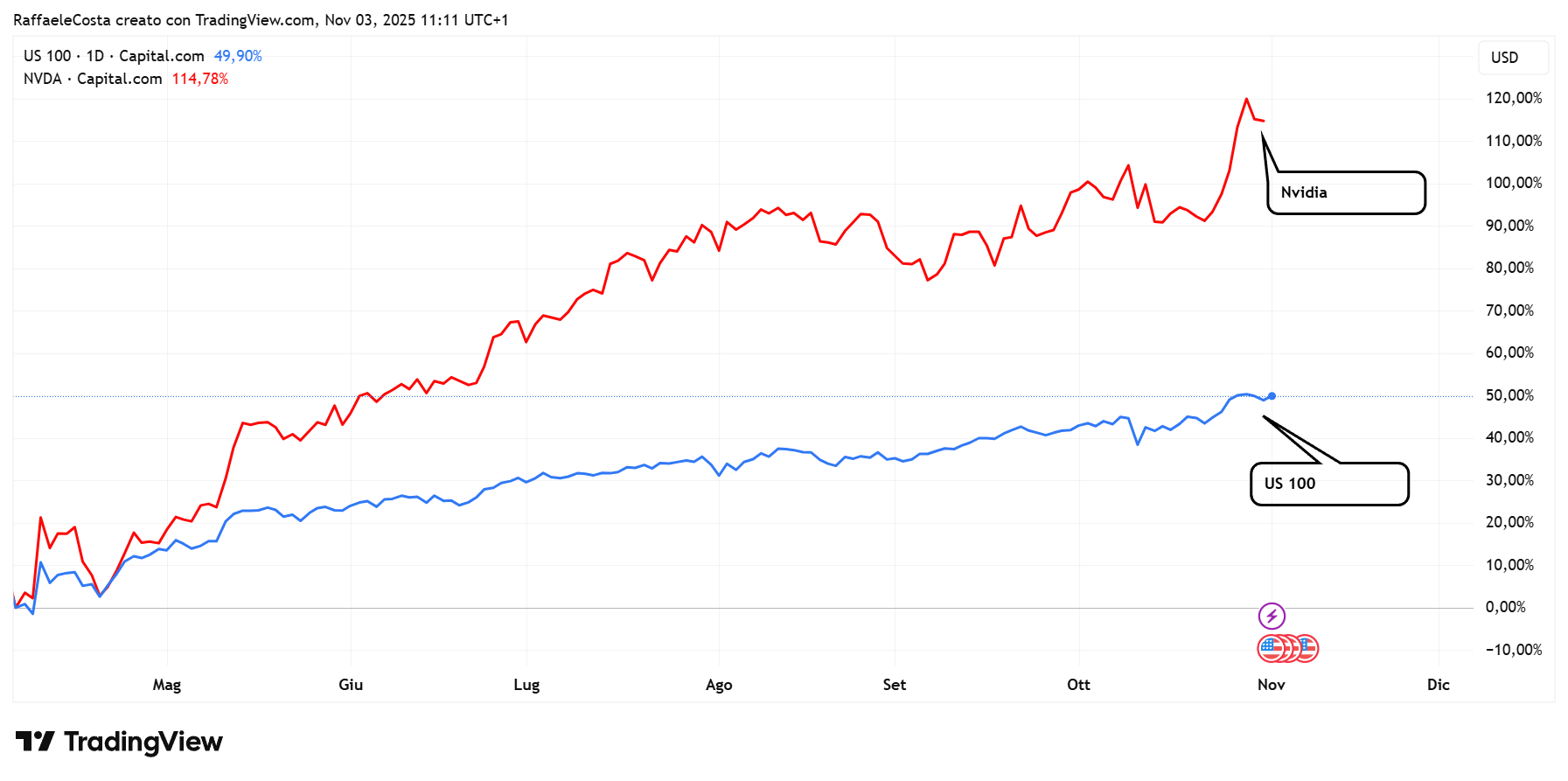

Il titolo ha più che raddoppiato le sue quotazioni dai minimi di aprile, un’espansione dei multipli che la posiziona ai livelli delle tech stock più care degli ultimi 20 anni.

Ma il dominio di Nvidia si basa su alcuni presupposti giudicati da alcuni analisti ed investitori istituzionali come fragili. Infatti, viene sostenuto che in primo luogo la domanda che sostiene il boom delle GPU AI è iperconcentrata visto che i clienti principali sono pochi (Microsoft, Google, Meta, Amazon) e la loro capacità di sostenere per anni una spesa in CapEx di decine di miliardi l’anno dipende da previsioni di ritorno incerto.

I risultati passati non sono indicativi di quelli futuri

In secondo luogo, i concorrenti (come AMD, ma anche i chip proprietari sviluppati in-house da Google e Amazon) si stanno attrezzando per erodere le quote di mercato di Nvidia nel medio periodo.

Il mercato dei chip AI è infatti destinato a diventare uno scenario ad alta intensità competitiva e con probabili compressioni sui margini. La domanda da farsi, dunque, non è se i chip AI saranno usati in massa, perché probabilmente lo saranno, quanto chi riuscirà davvero a guadagnare dalla loro produzione o utilizzazione e per quanto tempo durerà il ciclo di vantaggio competitivo attuale.

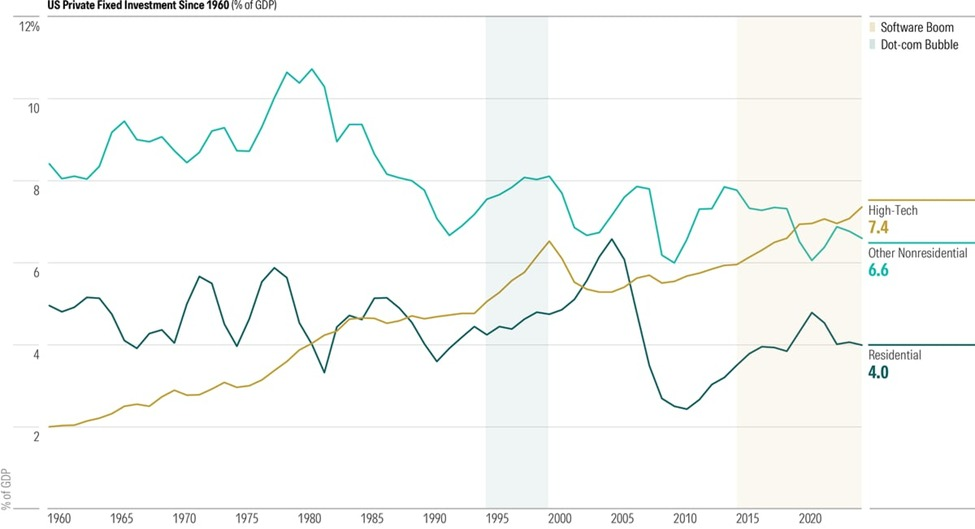

CapEx in crescita esponenziale: la nuova corsa agli armamenti digitali

Forse il segnale più preoccupante, o meglio quello che più induce a riflessioni, di quello che molti vedono come un paradosso è rappresentato proprio dalla dinamica degli investimenti infrastrutturali

I risultati passati non sono indicativi di quelli futuri

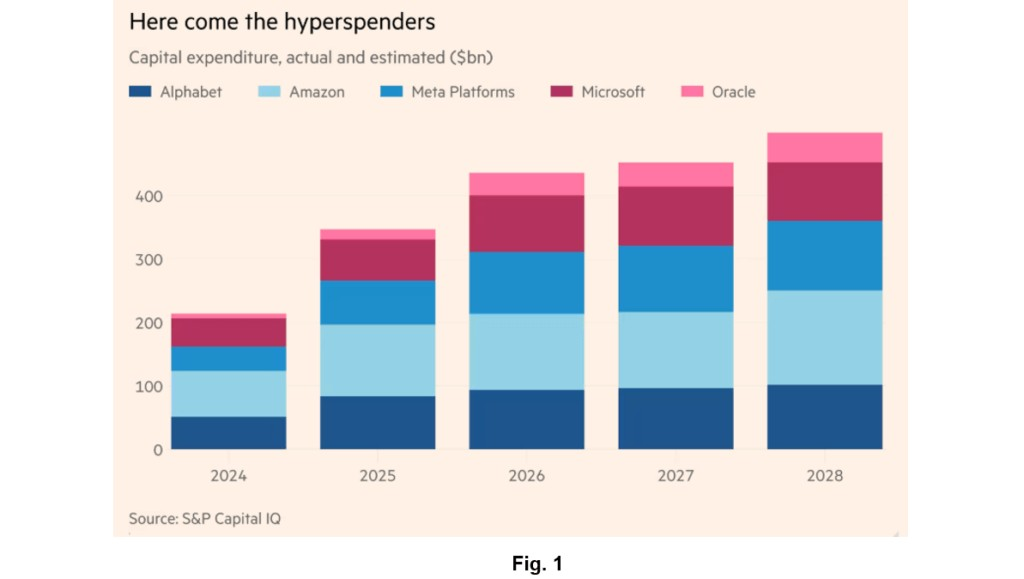

Le big tech stanno pianificando e realizzando cicli di investimento in data center, hardware e cloud computing senza precedenti per intensità e dimensioni.

Microsoft ha svelato piani per oltre 50 miliardi di dollari in nuove infrastrutture cloud per alimentare i propri modelli AI e supportare Copilot. Alphabet ha speso oltre 30 miliardi solo nel 2023 per espandere la propria rete di data center e potenziare le capacità di Gemini, il nuovo modello linguistico destinato a sostituire progressivamente Bard. Meta ha annunciato un’accelerazione dei suoi investimenti in calcolo AI, dichiarando che “l’AI sarà il prossimo pilastro del social computing”.

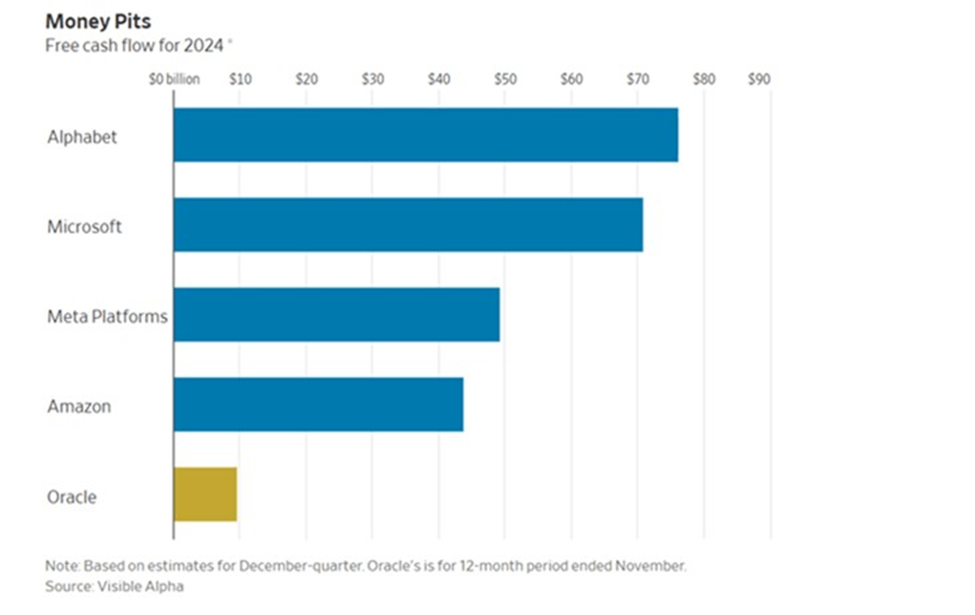

Una scommessa che vede le Big Tech costruire data center di grandi dimensioni per la vendita di servizi cloud, lo sviluppo e l’utilizzo di propri modelli AI e che con i loro utili sono state sinora in grado di finanziare gli investimenti senza dover ricorrere particolarmente all’indebitamento. Alphabet ha ad esempio un rapporto debt/equity pari solo all’11% e Microsoft al 33%. Il WSJ, in un suo recente articolo, pone anch’esso l’enfasi sulla differenza fra i primi due anni di vita dell’AI generativa, in cui gli investimenti in infrastrutture AI erano fatti quasi solo da imprese che potevano finanziarli con i loro free cashflow, senza incidere troppo su dividendi e buyback, e il 2025 in cui sono entrati in gioco nuove imprese che, come Oracle, devono ricorrere in prevalenza all’indebitamento.

I risultati passati non sono indicativi di quelli futuri

Ci sono ragioni di scetticismo, sostiene sempre WSJ, sulla capacità di tali imprese di ripagare i debiti soprattutto se si pensa che studi recenti dimostrano che solo il 3% dei consumatori individuali sta attualmente pagando per l’AI per cui le previsioni di elevate spese negli AI data center appaiono un tantino ottimistiche.

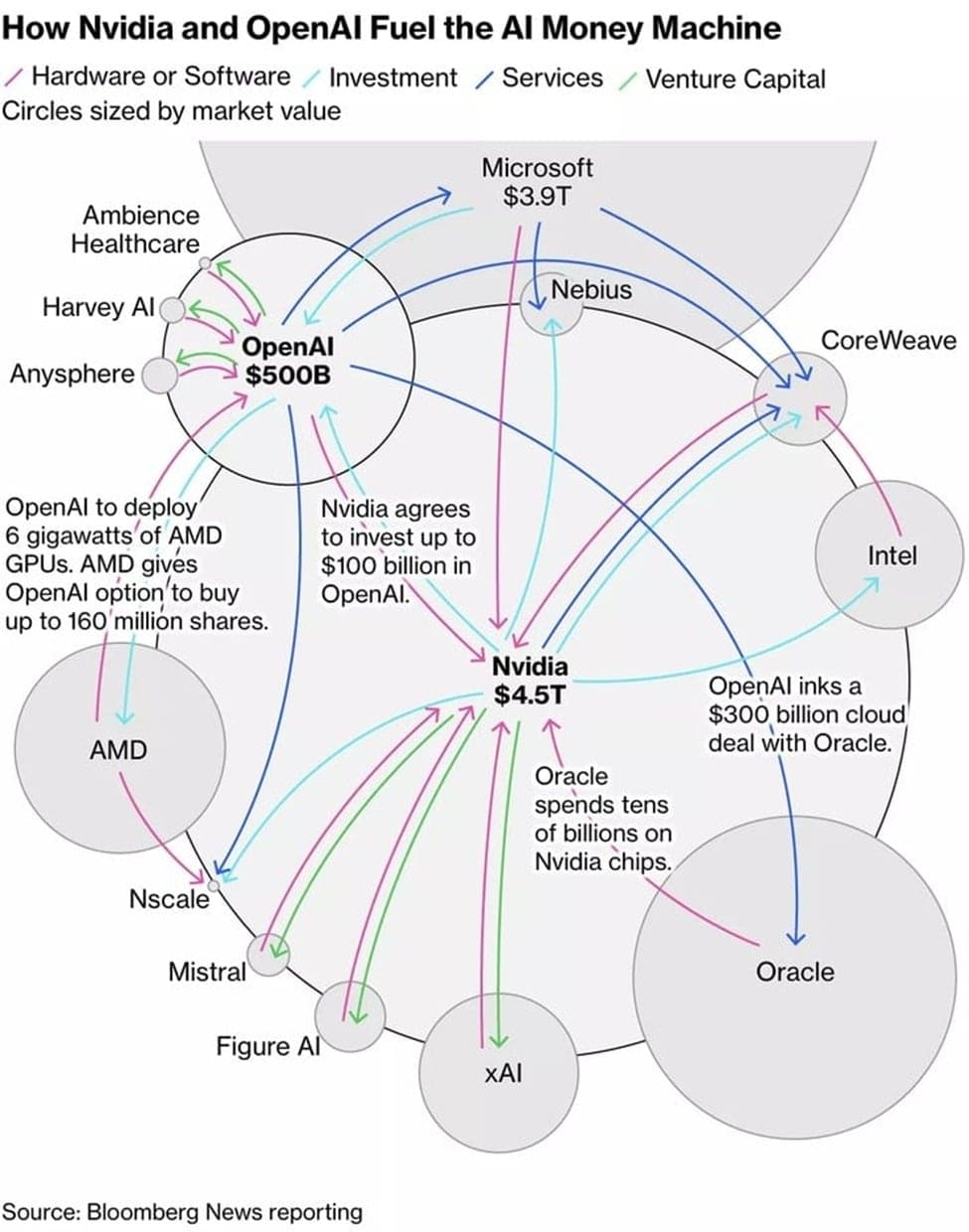

Bloomberg, cita parole del CEO di Nvidia Jensen Huang il quale sembra abbia dichiarato che il settore è in una fase “virtuosa" e che non può essere paragonato ad altre bolle economiche del passato, come la dot-com. Si investendo cifre da capogiro, con accordi che coinvolgono tutte le aziende più importanti ricordano molto degli investimenti circolari. Il rischio, sostengono alcuni analisti, è che questa dinamica possa produrre un'interdipendenza diffusa con immaginabili rischi sistemici per il settore nel caso in cui qualcosa vada storto.

Ancora, uno studio condotto da Morningstar con Larry Swedroe sostiene che l'intelligenza artificiale non scomparirà, ma la storia piuttosto dimostra che i boom infrastrutturali sono spesso accompagnati da investimenti eccessivi e rendimenti spesso non all’altezza delle aspettative degli operatori. La rivoluzione dell'intelligenza artificiale ha innescato come visto una spesa in conto capitale senza precedenti e sebbene i mercati abbiano finora dimostrato di gradire, l'analisi storica evidenzia che i boom infrastrutturali si traducono in genere in concorrenza eccessiva e conseguenti rendimenti azionari scarsi.

Kai Wu, fondatore e responsabile degli investimenti di Sparkline Capital, autore di " Surviving the AI Capex Boom ", ha condotto un'analisi storica interessante e ricca che ha esaminato i principali cicli di spesa in conto capitale nel corso della storia, tra cui:

- Espansione ferroviaria negli anni 1860-1890

- Realizzazione della fibra ottica per le telecomunicazioni alla fine degli anni '90

- Spesa attuale per le infrastrutture di intelligenza artificiale (2023-oggi)

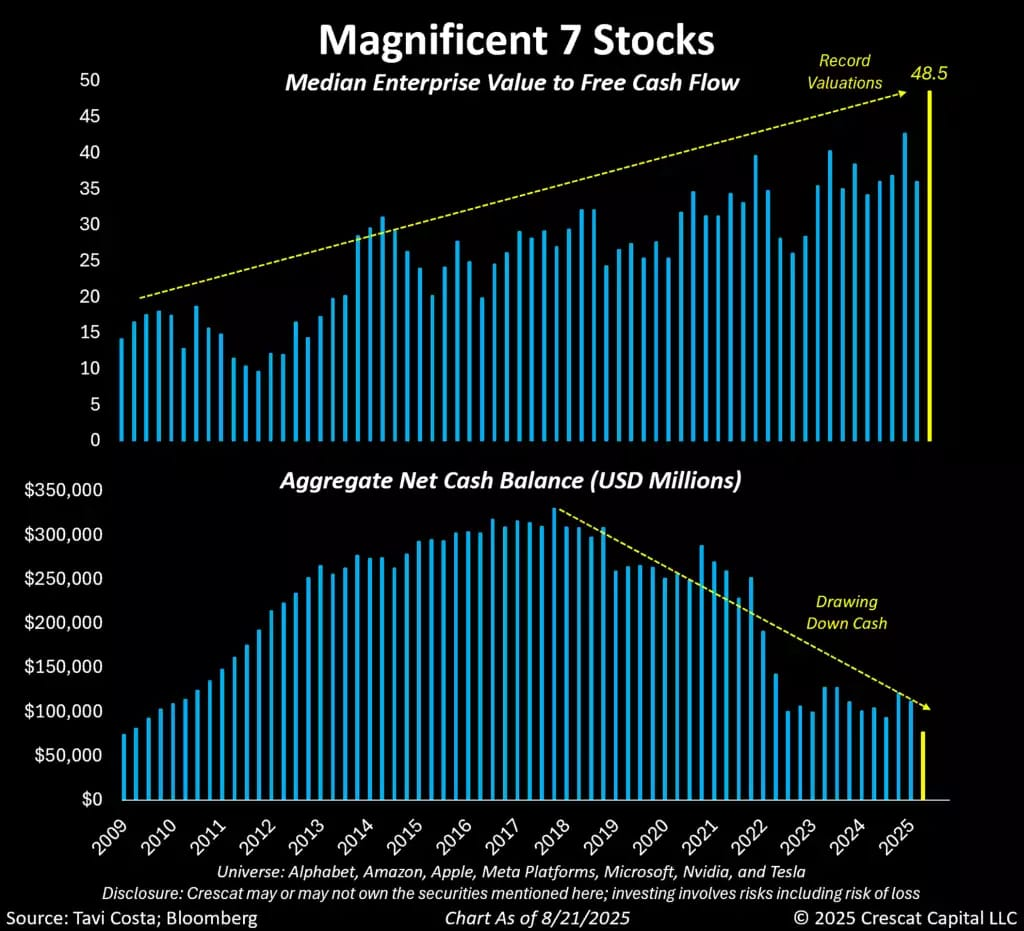

Lo studio ha monitorato in particolare il modo in cui le attuali Big Tech stanno passando da modelli di business a basso impiego di risorse a operazioni ad alta intensità di capitale. Lo studio mostra come le aziende che hanno incrementato in modo aggressivo i propri bilanci hanno registrato performance inferiori dell'8,4% annuo rispetto alle aziende più conservative dal 1963 al 2025. Questo fenomeno si è verificato in tutti i settori di mercato, diverse regioni geografiche, sia periodi di espansione che di contrazione e per diversi tipi di investimenti.

La spesa per l'intelligenza artificiale supera persino quella per la costruzione delle ferrovie degli anni 1860-1870 e solo nel 2025, le grandi aziende tecnologiche sono prossime a spendere quasi 400 miliardi di dollari. Lo studio stima che la spesa in conto capitale per l'intelligenza artificiale sia responsabile oggi addirittura di circa la metà della crescita del PIL degli Stati Uniti.

Sempre secondo questo studio, affinché questi costi risultino sostenibili richiederebbe di generare 2.000 miliardi di dollari di fatturato annuo entro il 2030, a fronte di attuali ricavi di soli 20 miliardi di dollari, il che richiederebbe un aumento di 100 volte.

Sembra che Le Mag 7 stiano oggi godendo piuttosto di uno status di aziende a basso debito sfruttando le attività immateriali e ottenendo una redditività del capitale investito del 22,5%. Tuttavia, sempre secondo lo studio, la tendenza è ora verso una struttura di bilancio che evidenzia un maggiore ricorso al capitale di debito.

I risultati passati non sono indicativi di quelli futuri

Dal 2012 le spese in conto capitale sono aumentate dal 4% al 15% delle entrate.

Meta, Microsoft e Alphabet prevedono ciascuna di destinare dal 21% al 35% dei ricavi alle spese in conto capitale.

Questa cifra supera sia le attuali medie del settore dei servizi di pubblica utilità a livello mondiale, sia la spesa di AT& T al culmine della bolla delle telecomunicazioni. In conclusione, dallo studio emergono diverse tendenze fonti di possibili preoccupazioni. Il flusso di cassa libero sta diminuendo mentre la spesa in conto capitale accelera. Gli accordi di finanziamento circolare rispecchiano le pratiche dell'era dot-com, vale a dire che Nvidia investe 100 miliardi di dollari in OpenAI, che poi acquista i chip Nvidia. I livelli di debito stanno aumentando e gli oneri di ammortamento, per spese in conto capitale naturalmente, potrebbero aumentare da 150 a 400 miliardi di dollari all'anno nell'arco di cinque anni.

In generale, se da un lato i continui nuovi massimi della tecnologia nei mercati finanziari alimenta l’euforia degli investitori, e siamo al punto della questione, dall’altro solleva il dubbio fondamentale se si stiano costruendo infrastrutture che oggi non vengono pienamente monetizzate, cioè che non generano adeguati flussi monetari da ricavi, nella speranza che la domanda esploda piuttosto in futuro e che i big data center diventino a quel punto soltanto miniere d’oro.

Se così fosse, allora la situazione ricorda molto quella degli anni ’90, quando le aziende tecnologiche, legate ai servizi di telecomunicazioni soprattutto, investirono a valanga nelle infrastrutture, salvo ritrovarsi con reti sovradimensionate e insostenibili finanziariamente.

Il tema della sostenibilità economica degli investimenti, c.d. CapEx, è cruciale visto che è possibile che un giorno l’AI generi ricavi tali da giustificare questi investimenti, ma non c’è alcuna garanzia che ciò avvenga nei tempi e nelle forme attese dai Big Tech e dagli investitori

I risultati passati non sono indicativi di quelli futuri

Anche perché il tutto non dipende solo dalla tecnologia in sé, ma anche dai modelli di business e dall’adozione di massa.

Dal cloud al customer: l’enigma della monetizzazione

Dopo il boom mediatico del 2023, con ChatGPT e i primi assistenti AI usati in massa da centinaia di milioni di persone il settore, dunque, probabilmente sta cercando ora una strada per trasformare questa diffusione in ricavi strutturali che possano aiutare a meglio digerire i mostruosi multipli che esprimono rispetto agli utili ed altri indicatori.

Microsoft, ad esempio, ha inserito il suo Copilot all’interno dell’offerta Office 365, con un costo aggiuntivo di 30 dollari al mese per utente business. Una strategia ambiziosa che punta ad alzare il valore medio per cliente. Alphabet, dal canto suo, sta portando l’AI all’interno di Google Workspace e Google Cloud, con un modello free che differenzia le funzionalità base da quelle premium.

Ma nonostante le promesse, i ricavi derivanti da questi strumenti restano ancora marginali rispetto alle dimensioni complessive dei bilanci. Per ora, la monetizzazione dell’AI resta un mercato in costruzione, che richiede tempo, esecuzione e soprattutto capacità di resistere alle spallate della concorrenza.

Allora la domanda che si fa inevitabile è se la curva degli investimenti in AI sia in anticipo o in ritardo rispetto a quella dei ricavi visto che, se fosse vera la prima, si avrebbe probabilmente un evidente rischio finanziario che risulterebbe amplificato in un contesto di rallentamento macroeconomico o di generale correzione dei mercati azionari.

Dunque, il contesto sembra essere quello di uno scenario che oscilla tra il potenziale rivoluzionario della tecnologia e il rischio di una speculazione finanziaria in piena espansione tra l’altro visto i multipli di borsa. Ora, nel tentativo di arricchire il quadro, potrebbe essere utileindagare anche l’ecosistema delle startup e del capitale rischio, la geopolitica dei chip e le lezioni che ci arrivano dalle stagioni precedenti di euforia finanziaria.

Venture capital e startup: la nuova febbre dell’oro o una corsa a perdere?

Il mercato del venture capital, cioè il finanziamento con mezzi propri e congiunto di un qualche tipo di progetto o idea, è uno dei più sensibili alle narrative dirompenti. Non sorprende quindi che l’AI abbia attratto una quantità di capitali senza precedenti, con investitori pronti a finanziare qualunque progetto che includa acronimi come "LLM", "generative AI" o simili, un po' come avveniva con le dot.com dove qualuque IPO contenesse l’estenzione “net” si ritrovava sommersa di capitali spesso poco informati per così dire..

OpenAI, la società dietro ChatGPT, ha superato i 100 miliardi di dollari di valutazione pre-IPO grazie a partnership chiave con Microsoft e l’autorevolezza conquistata nel campo dei modelli di frontiera. Anthropic, supportata da Amazon e Google, segue a ruota, con una valutazione superiore ai 30 miliardi mentre xAI, la startup fondata da Elon Musk, ha attirato miliardi senza ancora mostrare un modello industriale sostenibile.

È evidente che una parte significativa del capitale che alimenta questa corsa è frutto della paura di perdere il prossimo grande treno tecnologico (FOMO). La stessa dinamica si osservò, come detto, nella corsa al mobile a metà degli anni 2000 e nelle dot-com tra il 1998 e il 2000 con gli investitori che preferiscono esporsi piuttosto che correre il rischio di lasciarsi scappare la “Google del futuro”.

Ma il mercato delle startup AI è oggi, a detta degli analisti, caratterizzato dal fatto che la maggior parte dei finanziamenti è assorbita da poche realtà focalizzate sui grandi modelli linguistici mentre il resto è popolato da aziende più piccole e spesso orientate a nicchie applicative e solo poche di queste sono già in grado di generare flussi di cassa positivi.

In un contesto così descritto, uno dei rischi più gravi che gli analisti vedono è quello di un eccesso di dipendenza dalla capacità di calcolo di terze parti con molte startup che, per addestrare o scalare i loro modelli, si vedono costrette a pagare cifre ingenti a provider come AWS, Google Cloud o Microsoft Azure, mortificando drasticamente i loro margini potenziali. Dunque, se non si concretizzassero economie di scala o modelli di licenze per la fornitura di capacità di calcolo diversamente strutturati, l’intero settore rischia di trasformarsi in una scommessa che verrebbe compromessa da costi d’ingresso troppo alti e margini troppo bassi.

Multipli e valutazioni: la matematica del “paradiso” sarà sostenibile?

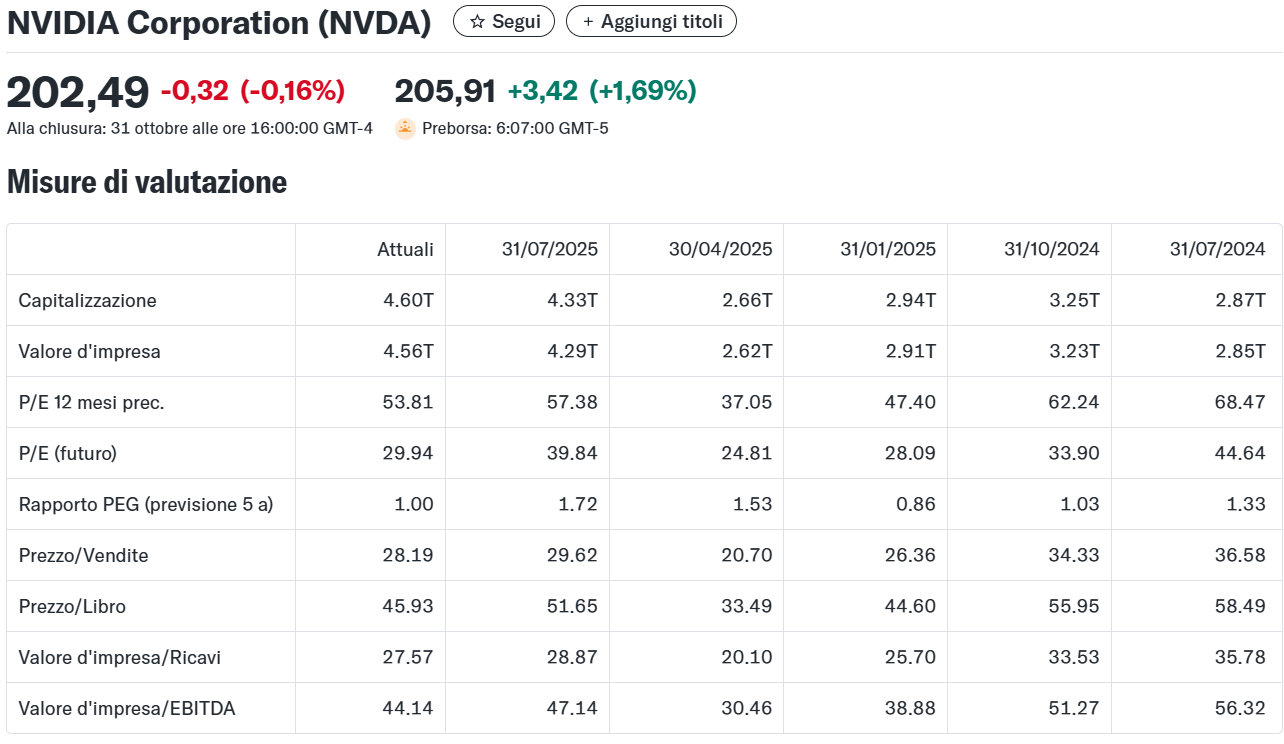

Allargando il focus ai multipli di valutazione che caratterizzano l’intero comparto AI, gli analisti sostengono che il segmento hardware legato all’AI è oggi probabilmente il più visibile, con Nvidia che, con quotazioni rispetto agli utili attesi ad un anno (P/E forward) tra 30 e 40 è considerata una macchina da utili, ma con un rischio potenziale di revisione al ribasso in caso di saturazione della domanda nel cloud o di affermazione di chip alternativi

Fonte: Yahoo finanza

I risultati passati non sono indicativi di quelli futuri

AMD e altre aziende simili operano su multipli inferiori, ma scontano rischi di concorrenza diretta e minor forza contrattuale.

Nel software, i multipli sono ancora più estremi. Molte aziende AI pure quotate o in pre-IPO mostrano valutazioni basate su vendite prospettiche più che su ricavi attuali. Il rapporto EV/Sales supera spesso la soglia del 20x. Non dimentichiamo che, come ricordano molti esperti, nel mercato azionario tech l’aumento dei multipli spesso ha preceduto fasi di correzione storica, soprattutto quando le aspettative sulla crescita futura si presentano come unidirezionali.

Geopolitica e semiconduttori: la fragilità nascosta dell’AI-economy

Un altro aspetto che non abbastanza viene preso in considerazione, anche perché poco affrontato, è la sensibile dipendenza dell’AI da una filiera produttiva che politicamente spesso si è dimostrata instabile. La produzione delle GPU e dei chip AI avviene in gran parte in Taiwan, per mezzo della TSMC, che domina il mercato dei nodi inferiori ai 5 nanometri.

La presenza della Cina come diretto concorrente strategico, anche militare in verità, rispetto agli Stati Uniti rende questa situazione estremamente delicata per cui un’escalation attorno a Taiwan potrebbe essere non solo un'ipotesi geopolitica, ma un potenziale e reale rischio sistemico per l’economia globale dell’intelligenza artificiale. E’ di queste ore l’ennesima uscita del presidente Trump che parla di un sostanziale bando statunitense sull’export di GPU AI avanzate di Nvidia verso la Cina.

Gli USA hanno avviato sussidi per incentivare il reshoring della produzione (attraverso il CHIPS Act), e l’Europa tenta di restare in scia con la previsione di una normativa mirata. Ma si tratta di processi piuttosto lenti e che nel frattempo si mostrano come costosi. A ben vedere, aziende del calibro di Nvidia e Intel si trovano a dipendere in maniera significativa da una supply chain tutt’altro che sicura.

Lezioni dal passato: l’AI è la nuova dot-com o qualcosa di diverso?

Come ormai abbiamo imparato, ogni rivoluzione industriale porta con sé una naturale fase di euforia nei mercati finanziari. Internet, nel 1999, era percepito come il nuovo che avanzava dell’economia e così è stato ma solo dopo che la bolla esplose, lasciando sul campo una lunga scia di fallimenti industriali e finanziari, e facendo sopravvivere solo i modelli realmente sostenibili.

L’AI, oggi, mostra certamente analogie che non possono essere sottaciute ma anche, ovviamente, divergenze. Analoghe sono le dinamiche speculative e la corsa al capitale mentre probabilmente divergente risulta la natura della tecnologia dell’AI, una tecnologia che potrebbe essere definita “orizzontale”, cioè facilmente integrabile in diversi settori e capace di generare impatti produttivi diretti e indiretti molto più visibili rispetto al web nei suoi primi anni.

La vera domanda, forse, non è se l’AI sarà una bolla, ma quanto durerà questa fase di squilibrio tra investimento e redditività. Alcune delle aziende AI di oggi saranno le Google e le Amazon di domani. Ma altre, probabilmente tante, non avranno stessa gloria come casi simili del passato.

La sfida per gli investitori e per i policy maker è distinguere ciò che è solido da ciò che è narrativo, ciò che è sostenibile da ciò che è solo finanziariamente auspicabile. In altre parole: serve una valutazione soprattutto basata sui fondamentali.

FAQ sull’Intelligenza Artificiale e il rischio bolla finanziaria

L’intelligenza artificiale è una bolla speculativa?

L’AI mostra alcuni segnali tipici delle bolle finanziarie: valutazioni elevate, investimenti crescenti e forte dipendenza da capitali di rischio. Tuttavia, il suo potenziale tecnologico la distingue dalle bolle puramente narrative.

Perché molti analisti parlano di rischio bolla nell’AI?

Perché i costi di sviluppo sono altissimi, i ricavi non ancora consolidati e molte aziende dipendono da finanziamenti continui. Se i cash flow non si materializzano, il mercato potrebbe correggersi.

Quali sono i settori più esposti al rischio bolla nell’AI?

Le startup AI non profittevoli, i modelli fondativi (LLM) con alti costi cloud, e i player hardware come chipmaker sovraesposti a domanda volatile.

Le big tech possono sostenere l’attuale livello di investimenti in AI?

Alcune, come Microsoft, Google e Meta, dispongono di ampi flussi di cassa che permettono di assorbire investimenti miliardari. Ma a lungo termine, il mercato richiederà ritorni concreti, non solo crescita degli utenti o investimenti infrastrutturali.

Come influisce la geopolitica sull’economia dell’AI?

La produzione di chip per l’AI è concentrata in aree geopoliticamente delicate, come Taiwan. Le tensioni con la Cina e le restrizioni sull’export di GPU sono fattori di rischio critico.

Cosa possiamo imparare dalla bolla dot-com rispetto all’AI?

Che non tutte le aziende sopravvivranno, ma quelle che lo faranno potrebbero diventare leader di sistema. La selezione basata sui fondamentali economici è inevitabile.

L’AI è una bolla o una rivoluzione sostenibile?

È una rivoluzione inevitabile, ma il suo sviluppo può assumere dinamiche speculative se non accompagnato da modelli economici solidi e ritorni reali sugli investimenti.