Stellantis: i dazi schizofrenici rivelano la fragilità del business

Stellantis: Analisi di Mercato

“CHE SIA FATTO”

L’11 luglio 1899, presso il palazzo Bricherasio di Torino, si riunivano nove notabili tra aristocratici ed imprenditori per gettare le basi della Fabbrica Italiana di Automobili.

Mentre tutto volgeva a termine, a quel raduno si unisce in extremis un tale Giovanni Agnelli (nonno di quello più recente a noi più noto) il cui approccio innovativo e la determinazione avrebbero plasmato per sempre il futuro dell'azienda.

Fu scelta la parola Fiat, in latino congiuntivo “che sia fatto”, quasi ad alludere all’audacia di non rimandare il futuro.

PERCHÉ STELLANTIS HA UN SACCO DI PROBLEMI

Stellantis ha diversi grattacapi prima di tutto perché li ha il settore ciclico cui appartiene, tranne Renault perché praticamente non vende negli USA.

I risultati passati non sono indicativi di quelli futuri

Uno dei principali problemi del comparto auto in Europa è l’eccesso di capacità produttiva e l’elevata frammentazione del mercato.

Un interessante studio condotto da ANIASA e Bain & Company, evidenzia come in Italia si riducano gli acquisti di nuove auto, aumenti il ricorso all’usato, l’elettrico non sfondi e nonostante il forte calo del diesel, le emissioni medie di CO₂ restano superiori a quelle del 2015.

Sempre secondo questo studio, entro il 2028 l’Europa accumulerà un divario di circa 15 milioni di veicoli rispetto alle previsioni fatte solo nel 2022. Il Nord America segue con uno scarto di 7,5 milioni di unità.

Sono cifre che testimoniano un rallentamento strutturale della domanda che rischia di compromettere la sostenibilità di molti costruttori, specialmente quelli con maggiore esposizione su questi mercati.

Secondo i dati dello studio ANIASA nel nostro Paese, la rinnovata preferenza per l'uso dell'auto privata negli spostamenti non si traduce in un aumento delle vendite di nuove vetture, ma in una crescita dell’usato, a testimonianza del disorientamento causato da normative complesse e prezzi in continuo aumento.

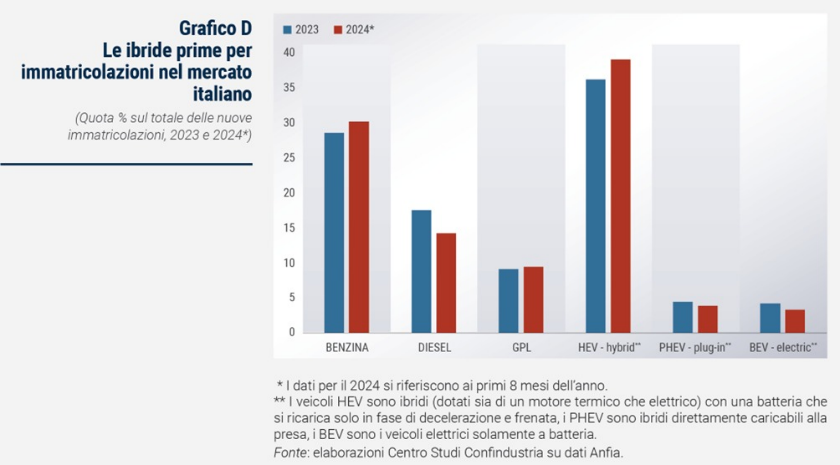

Il prezzo resta il fattore discriminante, tanto da rappresentare il primo motivo (35%) per l’acquisto di modelli cinesi o asiatici. Nel Q1 2025 le ibride raggiungono il 50% del mercato, mentre le BEV restano ferme al 5%.

I risultati passati non sono indicativi di quelli futuri

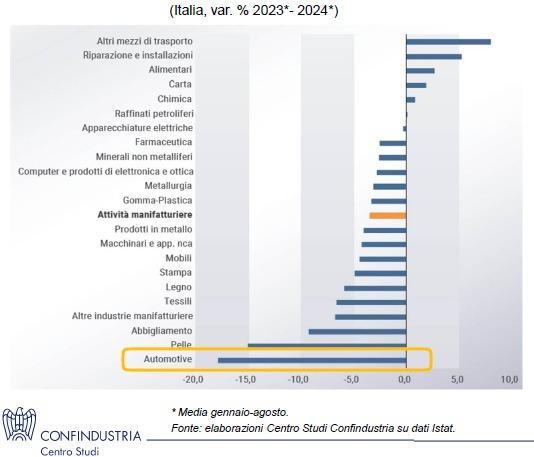

L'industria italiana è in difficoltà come dimostrano i dati Confindustria che evidenziano, nei primi 8 mesi del 2024, un calo di 3,2% della produzione all'interno della quale il peggior settore è quello automotive con un calo del 17,9%.

I risultati passati non sono indicativi di quelli futuri

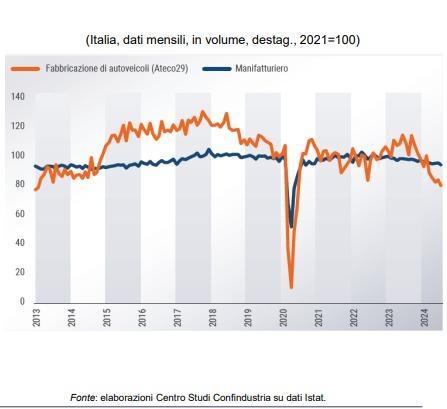

Crollato a circa il livello di produzione di inizio 2013.

I risultati passati non sono indicativi di quelli futuri

All'interno del generale settore automotive, il crollo del settore auto è ancora più profondo e pari al -34,7%.

C’è anche qualche cambiamento nelle abitudini che riduce la domanda. Tra i giovani è più basso il desiderio di utilizzare un’automobile rispetto alle precedenti generazioni per cui è in sensibile crescita il vehicle-sharing.

I risultati passati non sono indicativi di quelli futuri

Il mercato automobilistico dunque rallenta: nel 2024 calano sia le esportazioni sia le importazioni di auto, tanto a livello dell’Unione europea quanto in Italia.

Eurostat certifica che nel 2024 l’Ue ha esportato 5,4 milioni di auto e ne ha importato 4 milioni, un calo rispetto al 2019 rispettivamente del 13,2% e del 3,0%.

L’INESORABILE CONCORRENZA CINESE

In questo debole contesto, la crescente concorrenza dei produttori cinesi non ha fatto altro che aggravare ulteriormente la situazione.

I produttori europei si sono rivelati quelli più vulnerabili.

Mentre gli Stati Uniti contrastano la concorrenza dei veicoli elettrici cinesi con dazi del 100%, l’Unione Europea si è mossa più lentamente e con tariffe più basse, non sufficienti a contrastare i produttori asiatici.

Negli anni passati, la maggior parte dei costruttori europei ha cavalcato l’onda del boom automobilistico cinese e per diverso tempo i maggiori profitti generati in Cina hanno mascherato i risultati più modesti ottenuti in Europa.

Nel frattempo, il problema della debolezza del mercato europeo non è stato affrontato per cui, allorché si è sgonfiato anche quello cinese, il Re si è scoperto nudo.

Infatti, recentemente, complice la nascita di numerosi marchi cinesi che hanno beneficiato degli ingenti investimenti governativi nel settore, i volumi di vendita delle aziende europee in Cina sono crollati, con un impatto significativo sui profitti.

I risultati passati non sono indicativi di quelli futuri

Nonostante i costruttori europei dispongano di bilanci solidi da destinare alle nuove tecnologie, non possono certo competere con la forza di una pianificazione strategica a lungo termine a livello nazionale e coordinata lungo tutta la catena del valore, come nel caso della Cina.

Il governo cinese ha consentito alle aziende del paese di raggiungere economie di scala significative, sostenuto l’infrastruttura di ricarica per le auto elettriche e finanziato l’industria delle batterie.

In Europa, invece, si continua a finanziare le auto a combustione interna mentre il business delle reti di ricarica è stata in gran parte lasciata al settore privato.

Una delle conseguenze è stata la bancarotta di Northvolt, il più grande produttore di batterie d’Europa che non è stato in grado di ottenere finanziamenti pubblici.

Intanto in una recente comunicazione pubblica il presidente di Stellantis anticipa che il 2025 potrebbe essere l’anno in cui “per la prima volta, la Cina produrrà più vetture dell’Europa e degli Stati Uniti messi insieme“.

LA GUERRA COMMERCIALE IN ATTO

L’export europeo, compreso quello di Stellantis, verso gli USA rappresenta una quota rilevante sia per i veicoli finiti che per i componenti auto.

Le imprese europee potrebbero trovarsi di fronte a una difficile scelta: assorbire i costi dei dazi o spostare parte della produzione negli Stati Uniti.

Intanto il caso Volvo e Ford che in America tagliano il personale ed aumentano il listino delle auto pongono diversi interrogativi sulla efficacia dei dazi concepiti dall'amministrazione Trump.

DALLA PADELLA ALLA BRACE

Recentemente, nel tentativo di compensare la crescita modesta in Europa stessa e il calo significativo delle vendite in Cina, la maggior parte delle case automobilistiche europee hanno pensato di aumentare la propria esposizione agli Stati Uniti.

Una scelta che, con l'inimmaginabile escalation della guerra commerciale, ha prodotto la paradossale conseguenza di peggiorare ulteriormente la situazione, come dire dalla padella alla brace.

Infatti, il probabile aumento dei prezzi negli Stati Uniti e il rischio di un’economia americana in recessione potrebbe ridurre la domanda con deterioramento della strategia di crescita che si voleva perseguire attraverso la diversificazione geografica.

E STELLANTIS?

Dopo diversi anni di utili molto solidi, Stellantis nel 2024 ha subito una contrazione dovuta sia alla riduzione dello stock che dei prezzi negli Stati Uniti ma anche ai ritardi nel lancio di prodotti.

Per cercare di valutare l'impatto diretto di tutto quanto prospettato su Stellantis, partiamo dai dati disponibili più recenti che sono quelli relativi al primo trimestre 2025 da poco resi noti.

Il confronto col settore restituisce numeri deboli su tutta la linea con numeri praticamente peggiori in assoluto su quasi tutti i fronti.

I risultati passati non sono indicativi di quelli futuri

Calo dei ricavi del 14%, determinato da una contrazione dei volumi delle vendite del 9%, dall'adeguamento dei prezzi in Nord America e dalla riduzione di quelli in Sud America dove la Società ha mantenuto comunque la sua posizione di leadership, con una quota di mercato del 23,8%, in aumento di 1,5% rispetto al quarto trimestre del 2024.

Il management spiega che un fattore chiave per i volumi è lo sfasamento temporale tra la fine della produzione di alcuni modelli ad alto volume e il lancio dei modelli sostitutivi.

Dei sette modelli la cui produzione è terminata nel 2024, sei dei loro successori sono tornati sul mercato nel primo trimestre di quest’anno. Già in aprile, in Europa, dovrebbero concretizzarsi i benefici dell’offerta di modelli quasi al completo.

La crescita in Sud America e il lancio di nuovi modelli hanno contribuito a compensare parte del calo.

Sempre dalla trimestrale, si nota che gli utili sono in calo del 70% portando alla decisione di ridurre la cedola del 56% rispetto allo scorso anno proponendo 0,68 per azione ciò che esprime un rendimento di circa 8%.

I risultati passati non sono indicativi di quelli futuri

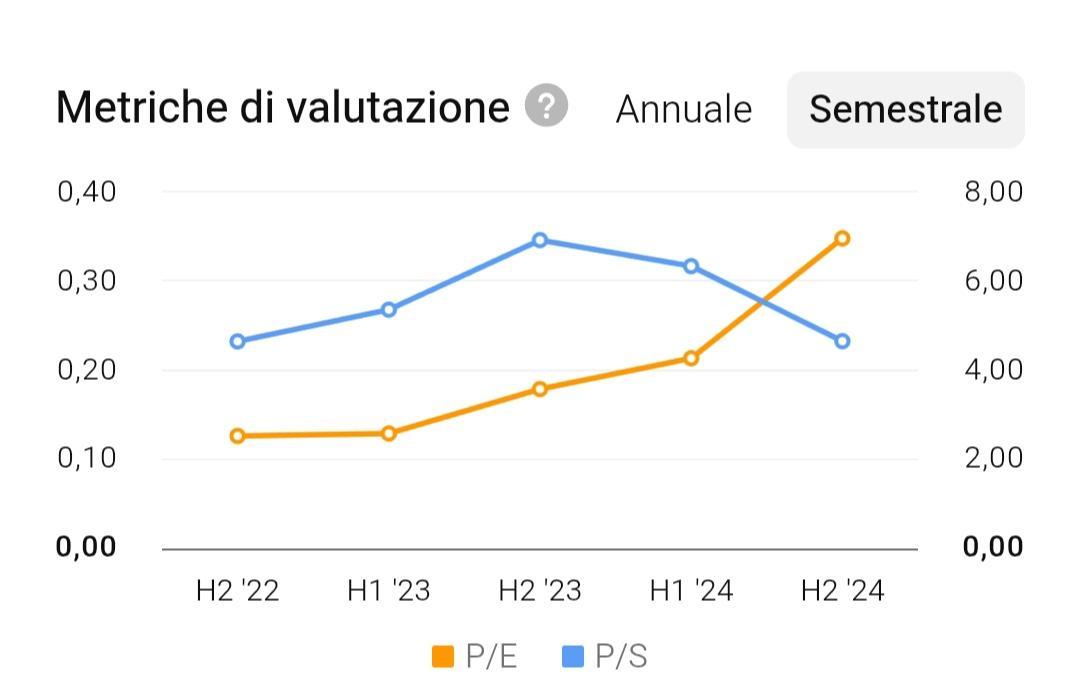

Inoltre, si assiste ad un peggioramento dei margini sintetizzato dall'andamento divergente del P/E (prezzo/utili) e P/S (prezzo/vendite).

I risultati passati non sono indicativi di quelli futuri

Intanto la guidance per l’intero anno è stata sospesa a causa dell’incertezza prodotta dai dazi.

Nel primo trimestre del 2025, l'azienda ha lanciato 3 nuovi prodotti mentre la quota di mercato in Europa, pari al 17,3% nel primo trimestre del 2025, è aumentata di 1,9% rispetto al quarto trimestre del 2024.

Negli Stati Uniti, la quota di mercato al dettaglio si è stabilizzata al 7,4% nel gennaio 2025 che non riflette tuttavia il nuovo slancio nelle vendite e gli effetti prodotti dalla nuova politica di prezzo.

COSA ASPETTARSI

L'effetto atteso sul fatturato, alla luce dei dazi, si innesta su un quadro di debolezza.

All’inizio del 2024 i veicoli avevano, rispetto alla media triennale, un prezzo medio di circa 2.000$ più alto mentre a fine anno erano posizionati con uno sconto medio addirittura di almeno 1.500$.

Stellantis realizza poco meno del 50% dei suoi ricavi negli Stati Uniti, il che le conferisce una maggiore esposizione alla possibile domanda di mercato più contenuta in futuro.

Il 58% dei veicoli venduti negli Stati Uniti nel 2024 è stato assemblato localmente e circa l’80% di esso è conforme all’accordo commericale USA-Messico-Canada (USMCA). Complessivamente il 95% dei veicoli importati venduti negli Stati Uniti nel 2024 proveniva dal Messico o dal Canada, comunque conformi all’USMCA.

I prossimi trimestri saranno certamente cruciali per capire se Stellantis riuscirà a riconquistare le quote di mercato perse in Europa e in Nord America, in un anno in cui comunque tutti i concorrenti competono con un portafoglio modelli rinnovato.

Le pur positive esenzioni dai dazi annunciate in questi giorni da Trump arrivano in un contesto di crescente preoccupazione nel settore per l’aumento dei costi, la riduzione dei margini e la persistente complessità del quadro tariffario.

Comunque, nel primo trimestre del 2025, Stellantis è diventata leader nel segmento ibrido e ha riconquistato la seconda posizione nel mercato BEV con quote di mercato rispettivamente del 15,5% e del 13,0%.

Inoltre, innovazioni che spingono l'azienda avanti sono rappresentate dall'introduzione di STLA AutoDrive 1.0, il sistema di guida autonoma proprietario, che offre la funzionalità Hands-Free and Eyes-Off (livello SAE 3) e supporta la guida autonoma a velocità fino a 60 km/h.

Invece, con Mistral AI ha rafforzato la partnership strategica per migliorare lo sviluppo e la produzione dei veicoli e l'esperienza dei clienti a bordo, compreso lo sviluppo di un assistente di bordo basato sull'intelligenza artificiale.

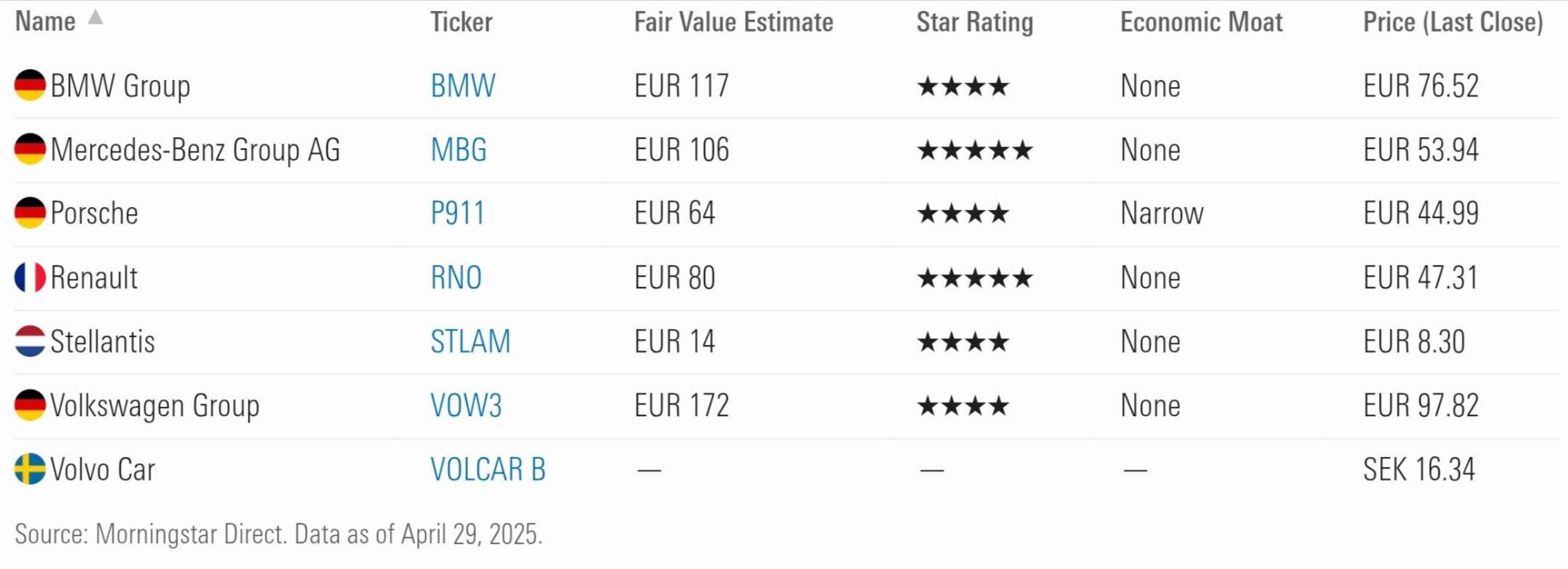

Le previsioni di prezzo stimate dagli analisti mostrate su TradingView nella data in cui e’ stata condotta l’analisi (12 Maggio 2025), viste le quotazioni particolarmente sacrificate, sono piuttosto nella fascia alta rispetto al prezzo spot.

I risultati passati non sono indicativi di quelli futuri

Il valore medio poco sopra ai 10 euro risulta comunque significativamente più basso rispetto, ad esempio, alla stima di fair value elaborata da Morningstar.

I risultati passati non sono indicativi di quelli futuri

Secondo cui, a sottolineare comunque il notevole sacrificio delle quotazioni, per vedere giustificate le quotazioni attuali dei principali produttori bisognerebbe ipotizzare che tra 10 anni queste aziende non genereranno più flussi di cassa.

ANALISI GRAFICA

L’impostazione tecnica presenta segnali di debolezza che richiedono cautela.

I risultati passati non sono indicativi di quelli futuri

I prezzi nell’ultimo anno hanno prodotto un calo, pressoché continuo, fino al -73%.

Si tratta di un calo convinto, inclinazione decisa, e partecipato come dimostrano i volumi particolarmente nell’ultima fase quando l’inasprimento dei dazi ha prodotto un nuovo affondo ribassista.

Il grafico evidenzia diverse aree di Fair Value Gap (FVG), tra cui una particolarmente rilevante che potrebbe fungere da potenziale livello di resistenza."

I risultati passati non sono indicativi di quelli futuri

Inoltre, sempre sul time frame weekly, nonostante un tentativo di consolidamento dei prezzi dopo il severo ribasso che a molti sembrava già abbastanza, l’annuncio di dazi più duri di quanto comunicato ha dato sostanza anche al monito lanciato dal funesto incrocio ribassista tra la ema50 e la sma200 (death cross).

"Sul time frame settimanale, l’andamento dei prezzi continua a mostrare debolezza. Gli sviluppi recenti sui dazi sono avvenuti in concomitanza con l’incrocio tra la media mobile esponenziale a 50 periodi (EMA50) e la media mobile semplice a 200 periodi (SMA200), configurazione che nel contesto tecnico viene talvolta indicata come “death cross”."

I risultati passati non sono indicativi di quelli futuri

L’idea che i prezzi avessero trovato una base da cui ripartire veniva anche dall’osservazione di un Testa e spalle ribassista che aveva condotto i prezzi sul supporto statico di rilievo in area 11 euro.

I risultati passati non sono indicativi di quelli futuri

Il grafico evidenzia diverse aree di Fair Value Gap (FVG), tra cui una particolarmente rilevante che potrebbe fungere da potenziale livello di resistenza.

Primo ostacolo la trendline ribassista dai precedenti massimi annuali, poi la doppia resistenza offerta dal supporto statico degli 11 euro e del limite superiore della zona di Fair Value Gap cui sono associati volumi anche rilevanti.

I risultati passati non sono indicativi di quelli futuri

Il livello che sta per ora frenando il calo è anche zona di contatto con la mediana del canale entro cui si sta sviluppando il calo.

Questo porta a considerare il breackout del livello possibilmente come solo rinviato, ma per farlo occorrono motivazioni che ad oggi non ci sono, perché non ci sono nuove brutte notizie importanti.

I risultati passati non sono indicativi di quelli futuri

Una possibile correzione dei prezzi che porti a superare la trendline ribassista non aiuta in modo decisivo nel valutare la bontà del rialzo visto che siamo esposti al concreto rischio di assistere ad un semplice pullback dei prezzi sull’importante livello di supporto degli 11 euro violato da poco e che ora funge da resistenza.

Questo scenario suggerisce un approccio prudente e l’attesa di conferme tecniche.Probabilmente solo il superamento e consolidamento di questo livello potrebbe portare a considerare il rialzo come più robusto visto che avremmo anche la negazione della sequenza di massimi e minimi decrescenti.

Eventuali proiezioni o configurazioni grafiche non offrono alcuna garanzia e dovrebbero essere interpretate con cautela, soprattutto in mercati volatili o guidati dal sentiment.