Mercati Azionari 2026: Quali Driver Potrebbero Portare ai Prossimi Nuovi Minimi?

Analisi dei rischi di un nuovo minimo azionario USA nel 2026 con focus su driver macro, inflazione, tassi Fed e segnali di mercato

Indici come lo S&P 500, lo Stoxx Europe 600 e il Nasdaq hanno mostrato una resilienza sorprendente ma che poggia su fondamenta che appaiono sempre più complesse vista l’inflazione ancora superiore ai target delle banche centrali, tensioni geopolitiche latenti e un ciclo monetario che potrebbe restare restrittivo più a lungo del previsto.

Vogliamo trattare non semplicemente di una correzione tecnica, del 5-10%, ma di un possibile calo importante come effetto di una combinazione di fattori macro, finanziari e psicologici capaci di produrre una fase di vendite forzate, revisione violenta delle stime e conseguente drastico ridimensionamento delle valutazioni.

Secondo il World Economic Outlook del Fondo Monetario Internazionale, la crescita globale nel 2026 è prevista in moderato rallentamento rispetto alla media pre-pandemica, con rischi possibili a causa di shock energetici e tensioni commerciali. In parallelo, la Federal Reserve ha ribadito che la priorità rimane il controllo dell’inflazione, anche a costo di mantenere condizioni finanziarie restrittive più a lungo di quanto atteso dal mercato.

L’interazione tra loro di questi fattori potrebbe preparare il terreno per un possibile nuovo, importante minimo di mercato. Tuttavia, è importante considerare anche scenari alternativi in cui un rallentamento più rapido dell’inflazione o una maggiore resilienza della crescita economica potrebbero sostenere i mercati azionari, riducendo il rischio di ribassi profondi.

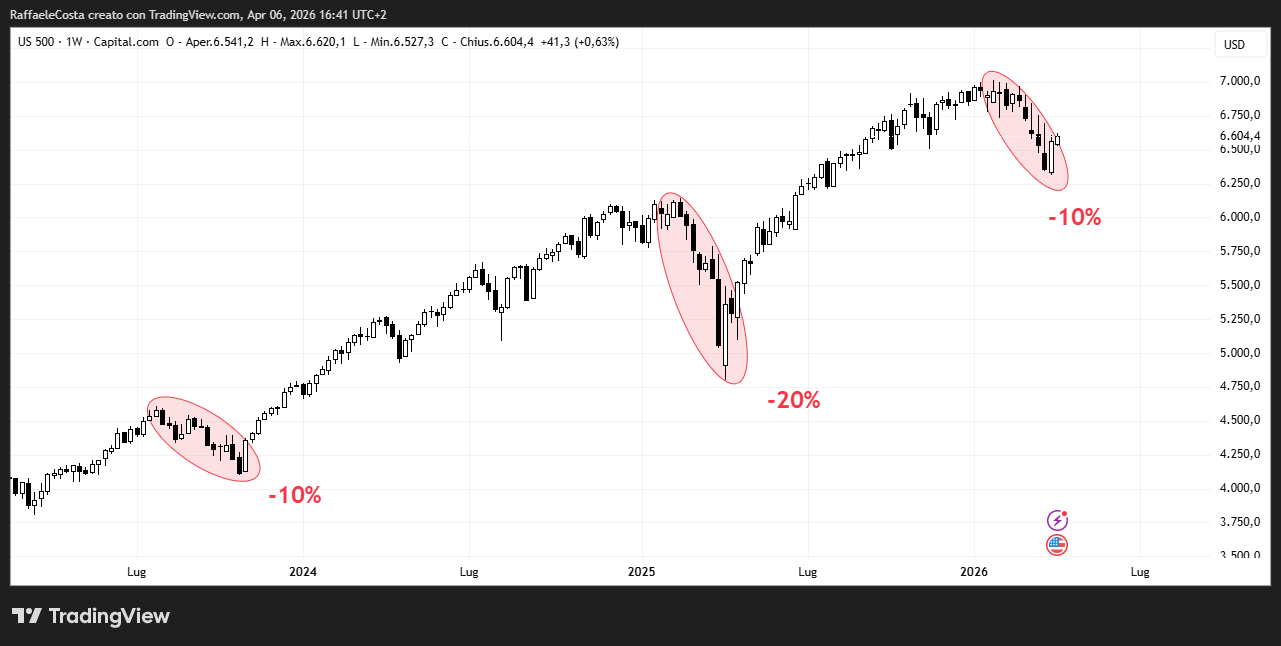

S&P 500 in ribasso: grafico dei recenti crolli e della volatilità dei mercati finanziari.

I risultati passati non sono indicativi di quelli futuri

Dopo un biennio caratterizzato da volatilità e rotazioni settoriali

Rotazione settoriale S&P 500: spostamento dei capitali tra tecnologia, energia e difensivi

I risultati passati non sono indicativi di quelli futuri

i mercati azionari globali si trovano in una fase quantomeno delicata.

Mercati USA solidi: gli indici azionari americani mostrano resilienza tra inflazione e tassi elevati

I risultati passati non sono indicativi di quelli futuri

Il metodo: analizzare i driver, non prevedere date

Evidentemente l’obiettivo non è quello di identificare il “quando” il mercato toccherà il suo minimo ma più utilmente identificare i driver strutturali che storicamente hanno preceduto le fasi di ribasso più marcate.

I driver principali che analizzeremo sono quattro:

- Petrolio e shock energetici

- Geopolitica e frammentazione commerciale

- Inflazione persistente

- Tassi della Fed più alti (o più a lungo) delle attese di mercato

Si tratta di elementi che non agiscono in modo isolato ma tendono a rafforzarsi reciprocamente, creando effetti a catena potenzialmente capaci di impattare utili, valutazioni e conseguentemente flussi di capitale.

Perché questo ciclo azionario USA nel 2026 è particolare rispetto ai precedenti

Negli ultimi due decenni, ogni grande minimo di mercato è stato associato a un fattore dominante: la crisi finanziaria del 2008 con il collasso del credito, la pandemia del 2020 con il blocco improvviso dell’economia globale, il 2022 con l’esplosione dell’inflazione e il rapido rialzo dei tassi

I due maggiori crolli dello S&P 500 negli ultimi 10 anni: analisi dei drawdown più profondi e dell’impatto sui mercati azionari USA

I risultati passati non sono indicativi di quelli futuri

Oggi il rischio andrebbe utilmente ricercato non necessariamente in un singolo episodio di shock improvviso, ma più probabilmente in una combinazione di pressioni persistenti:

- Prezzi energetici elevati che impediscono all’inflazione di rientrare stabilmente verso il 2%.

- Crescita economica che rallenta ma non collassa, generando uno scenario da “stagflazione soft”.

- Mercati che continuano a prezzare un allentamento monetario più rapido di quanto le banche centrali siano disposte a concedere.

Per quanto detto, un rischio importante per il biennio 2026-2027 potrebbe non essere un crollo improvviso quanto un prolungato e logorante periodo di crescita debole accompagnato da prezzi sostenuti per l’energia e pressioni sul fronte del lavoro.

In un contesto di questo tipo, i mercati azionari potrebbero rivelarsi particolarmente vulnerabili perché le valutazioni attuali incorporano ancora aspettative di utili in crescita e di allentamento monetario.

Mercato USA più fragile: come le aspettative influenzano i ribassi azionari

Storicamente, i dati mostrano che un fattore decisivo nella formazione di un minimo di mercato spesso si è rivelato essere una divergenza tra aspettative degli investitori e contesto macroeconomico.

Se i mercati si aspettano tagli dei tassi e questi non dovessero arrivare, potremmo assistere ad una decisa revisione delle aspettative con gli analisti che potrebbero prevedere una crescita degli utili robusta e le aziende iniziare a rivedere al ribasso le guidance. In questo ipotetico contesto un repricing potrebbe materializzarsi in modo rapido e profondo alimentato da un mercato posizionato in modo ottimistico.

Indicatori come:

- Rapporto prezzo/utili (P/E) sopra la media storica

S&P 500 con P/E superiore alla media storica: segnali di sopravvalutazione del mercato

I risultati passati non sono indicativi di quelli futuri

Spread creditizi compressi

Credit spread USA bassi: forte appetito per il rischio tra investment grade e high yield

I risultati passati non sono indicativi di quelli futuri

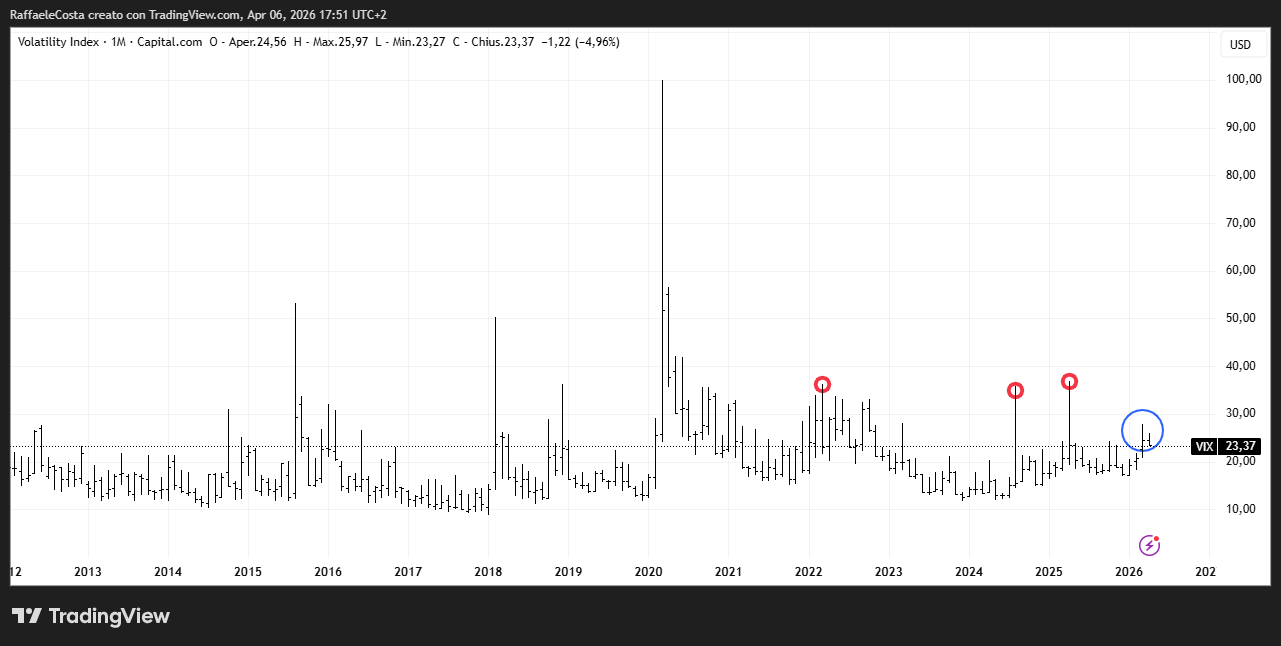

Bassa volatilità implicita

VIX stabile nel recente passato: volatilità contenuta sui mercati azionari USA

VIX stabile nel recente passato: volatilità contenuta sui mercati azionari USA

I risultati passati non sono indicativi di quelli futuri

Nuovi minimi S&P 500: il ruolo della convergenza dei fattori di mercato

Tolti i casi di shock esogeni tipo i c.d. “cigni neri” episodi cioè assolutamente imprevedibili come il Covid, storicamente i minimi più importanti si sono spesso verificati quando si è assistito alla convergenza di più forze negative contemporaneamente:

- Un aumento dei prezzi dell’energia alimenta l’inflazione;

- L’inflazione costringe la banca centrale a restare restrittiva;

- I tassi elevati comprimono i multipli azionari;

- La crescita rallenta, riducendo gli utili;

- Gli investitori passano in modalità “risk-off”.

È questa possibile convergenza che cercheremo di analizzare nei prossimi passaggi.

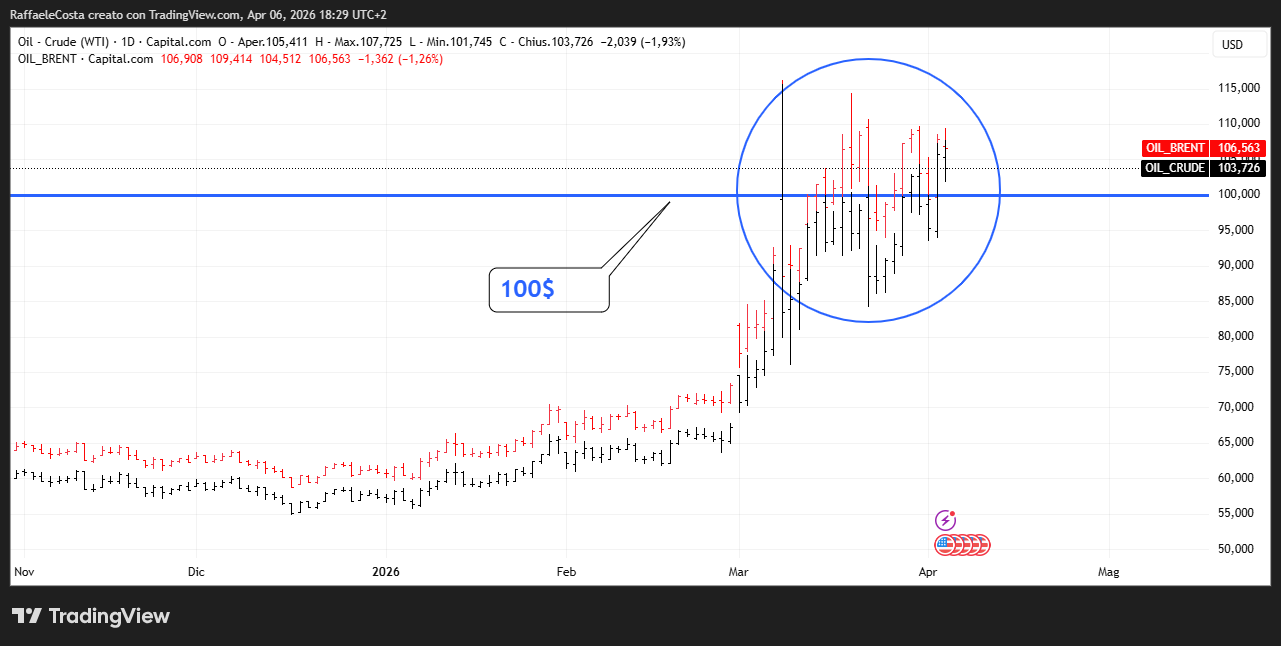

Shock petrolifero 2026: prezzi del greggio, tensioni geopolitiche e trend del mercato

Il prezzo del petrolio è tornato a catturare l’attenzione dei mercati globali nel primo trimestre del 2026. Dopo un periodo di relativa stabilità sotto i $70-80 al barile, il conflitto in Medio Oriente, attorno all’Iran e allo Stretto di Hormuz, ha fatto schizzare i futures sul Brent e sul WTI, con livelli frequentemente superiori ai $90-100 al barile nel corso degli ultimi mesi

Brent e WTI oltre i 100 $ al barile: mercato energetico sotto pressione

I risultati passati non sono indicativi di quelli futuri

Questa dinamica agisce come sostegno per i costi di produzione e di trasporto per quasi tutti i settori economici.

Inflazione USA e prezzi del petrolio non allineati: segnali di dinamiche macro contrastanti

I risultati passati non sono indicativi di quelli futuri

Ad esempio, storicamente, livelli di prezzo sopra i $90-100 al barile sono associati a pressioni inflazionistiche significative e a conseguenti tensioni macroeconomiche che potrebbero avere ripercussioni sui mercati azionari globali

Prezzi del petrolio e prospettive future: analisi delle aspettative di mercato

I risultati passati non sono indicativi di quelli futuri

L’attuale crisi energetica, pur non essendo esattamente una ripetizione degli shock petroliferi degli anni ’70, potrebbe provocare timori per gli utili aziendali, con le Borse che mostrano segni di nervosismo

Divergenza tra petrolio in rialzo e azioni USA in calo: segnali di incertezza di mercato

I risultati passati non sono indicativi di quelli futuri

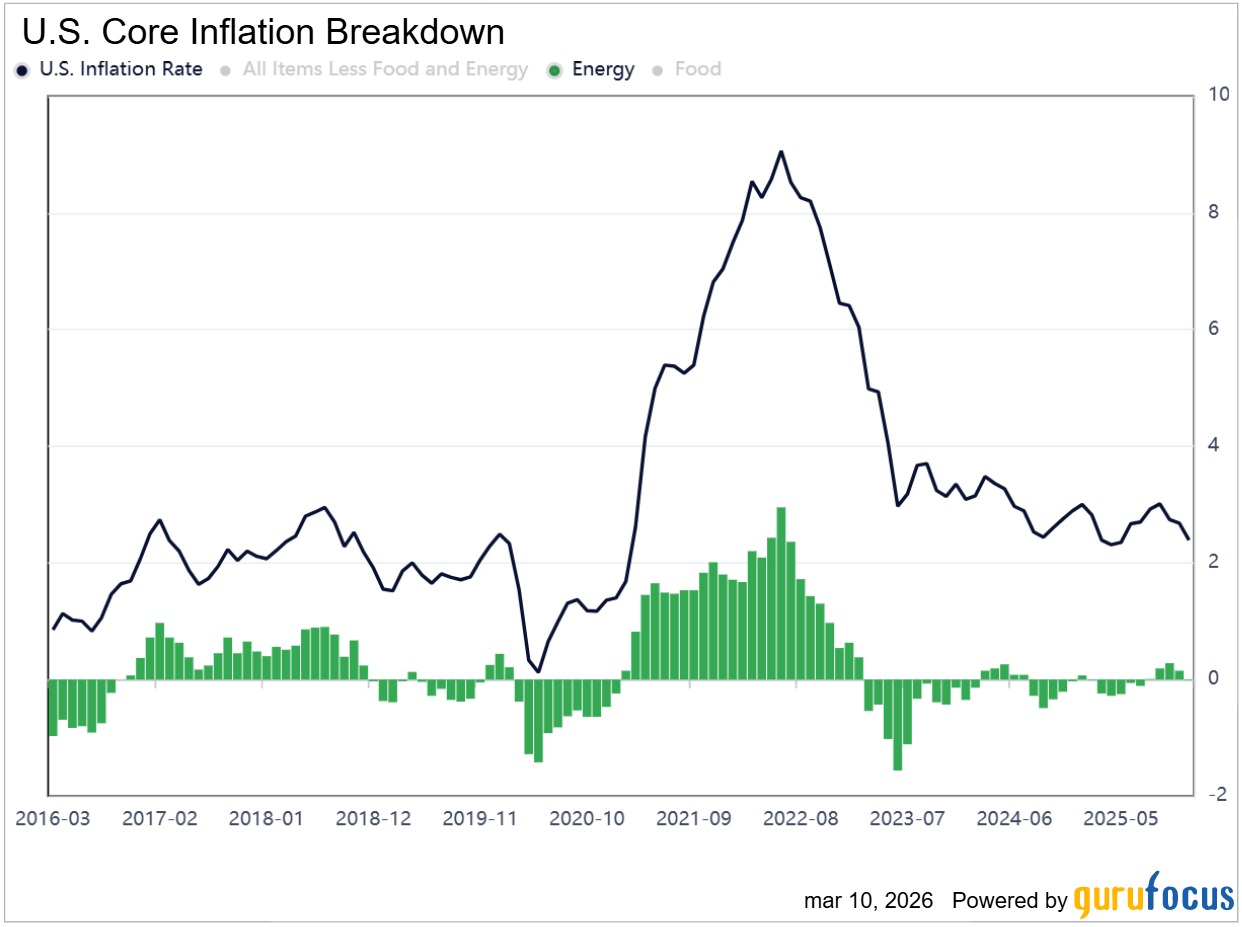

Petrolio e inflazione USA: come i rialzi dei prezzi energetici influenzano i prezzi al consumo

Il petrolio, come noto, è un fattore che trasversalmente incide su diversi settori dell’economia per cui quando sale il suo prezzo l’effetto si propaga rapidamente attraverso l’intera economia.

Inflazione americana: impatto dei costi energetici sul livello generale dei prezzi

I risultati passati non sono indicativi di quelli futuri

Pur non avendo un peso rilevante all’interno del paniere complessivo, indirettamente anche i costi di trasporto, energia in senso largo, produzione industriale e servizi risentono dell’aumento dei prezzi del petrolio, spingendo verso l’alto i prezzi finali pagati dai consumatori. Questo meccanismo, noto come shock da offerta, è particolarmente incisivo nei momenti in cui l’energia costituisce una quota significativa delle spese delle famiglie e delle imprese.

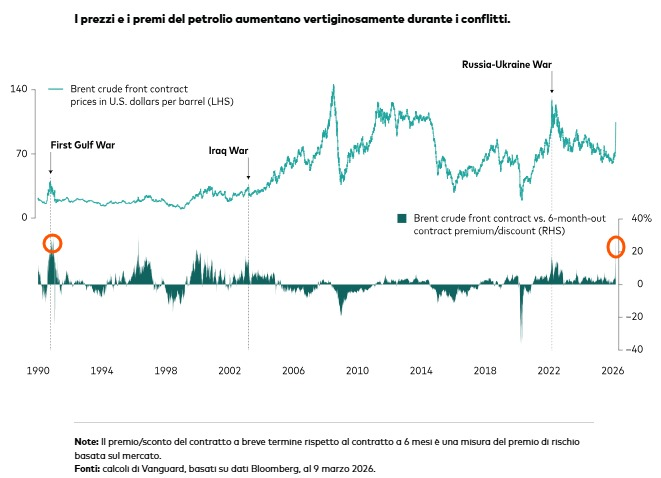

Le banche centrali normalmente tengono d’occhio questo tipo di dinamiche per cui un oil shock protratto può rapidamente trasformarsi in inflazione strutturale anziché transitoria, complicando la già impegnativa lotta contro l’aumento dei prezzi. Come riportato da The Guardian, gli economisti del Fondo Monetario Internazionale hanno sollevato questo problema osservando come un conflitto prolungato in Medio Oriente possa rallentare la crescita e alimentare l’inflazione globale

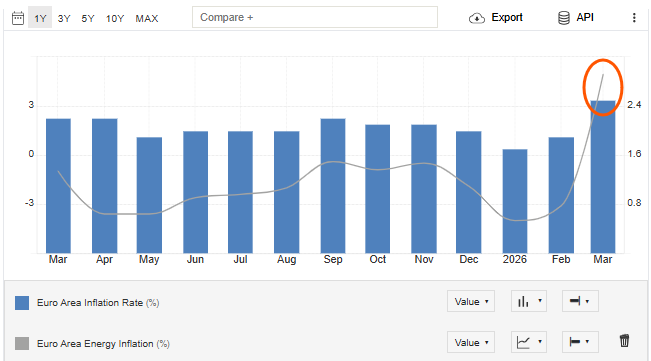

Inflazione euro: impatto dei costi energetici sul livello generale dei prezzi

I risultati passati non sono indicativi di quelli futuri

Ad esempio, nell’area euro a fine marzo 2026 l’inflazione headline è salita oltre l’obiettivo del 2,5%, spinta soprattutto proprio dai costi energetici.

S&P 500 e mercati USA: analisi di utili, valutazioni e sentiment degli investitori

I manuali di economia insegnano che, l’inflazione da petrolio potrebbe in determinate condizioni trasformarsi in una preoccupazione per utili societari e quindi per le valutazioni di mercato. Infatti, il continuo aumento dei costi operativi per le imprese si riflette spesso in revisioni al ribasso delle stime sugli utili e, di conseguenza, in multipli di valutazione più compressi per gli indici azionari.

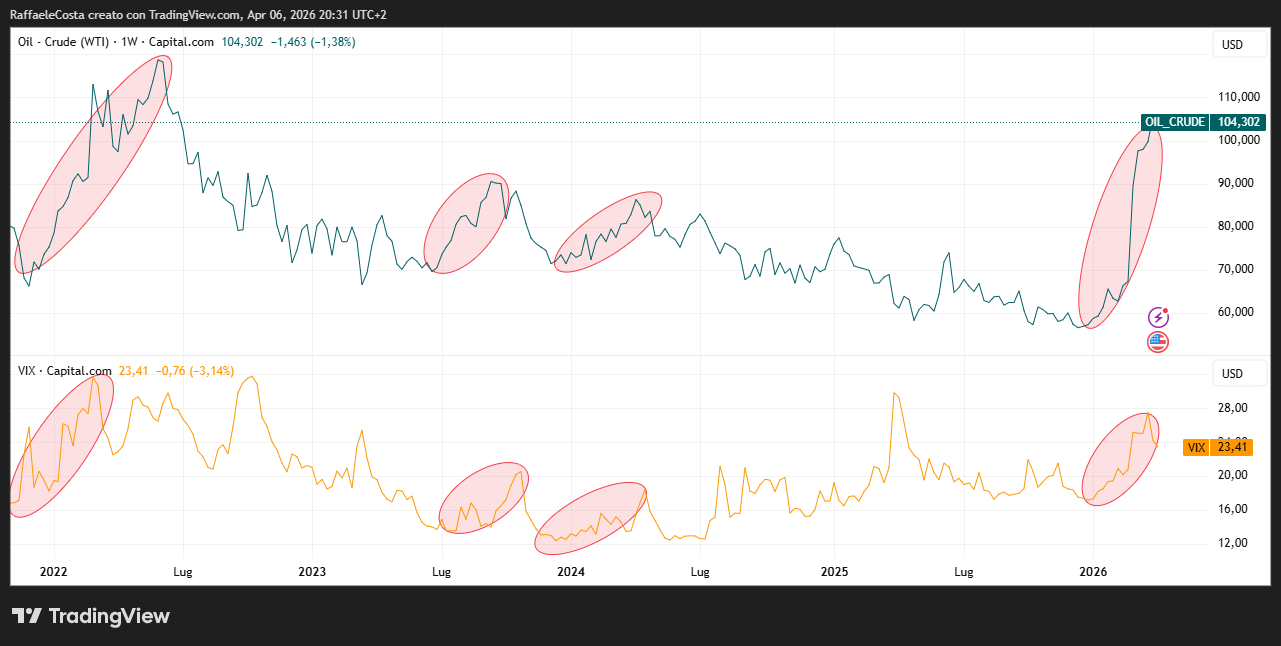

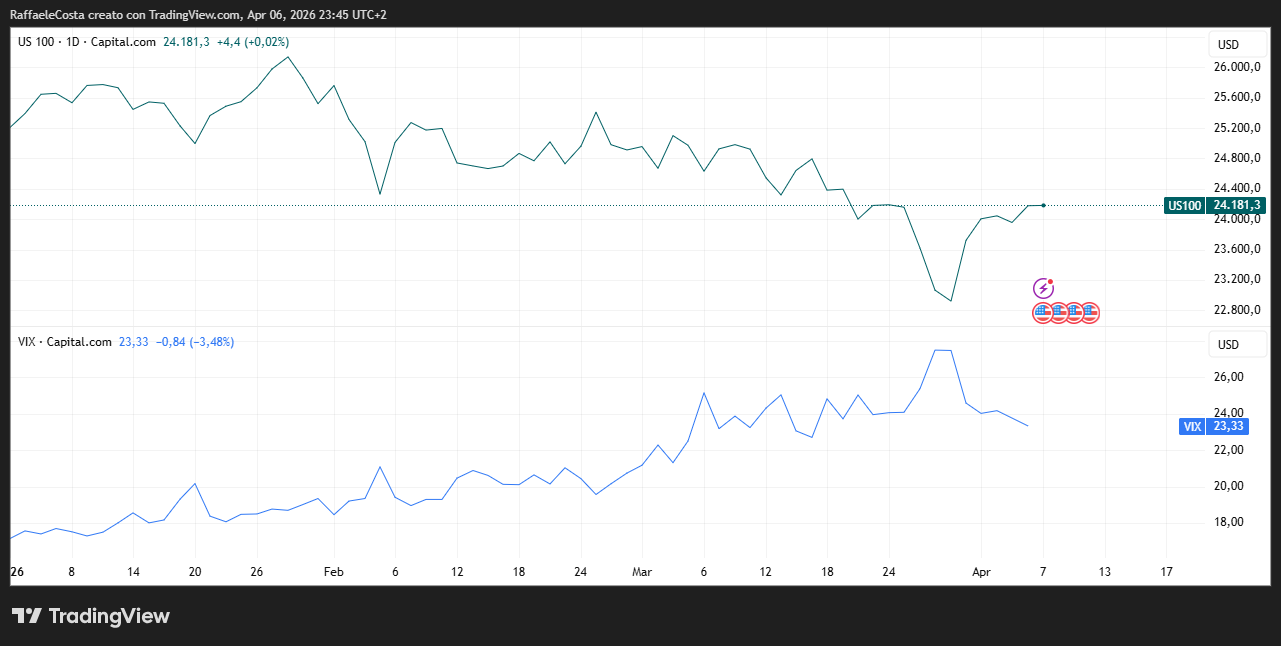

In parallelo, la reazione del sentiment degli investitori gioca anche un suo ruolo per cui quando i prezzi del petrolio restano elevati per periodi prolungati, indicatori di volatilità come il VIX tendono a salire, segnalando nervosismo e paura nei mercati

Correlazione positiva recente tra prezzi del petrolio e VIX USA segnali di maggiore volatilità

I risultati passati non sono indicativi di quelli futuri

Questo comportamento sembra essere piuttosto la regola nel recente passato.

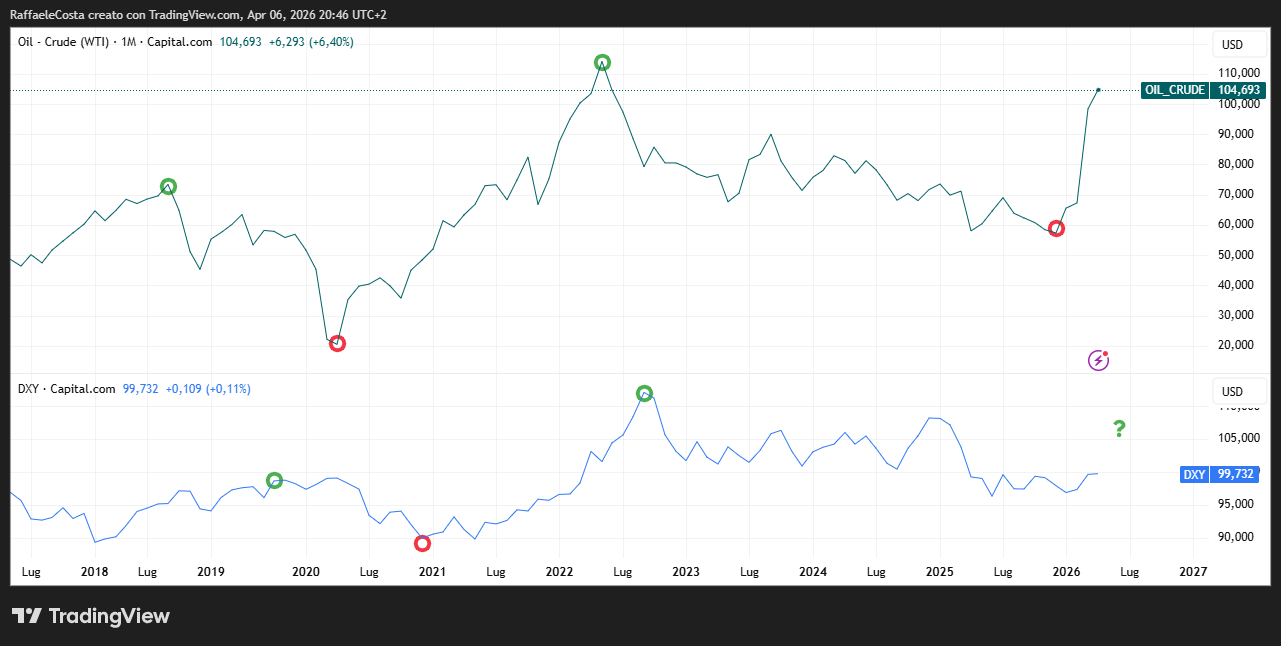

In pratica, un petrolio rialzista non solo alza i costi e comprime i margini delle imprese, ma può portare gli investitori a rivalutare il rischio complessivo, favorendo asset tradizionalmente difensivi come dollaro seppur con un gap di ritardo

Dollar Index e Brent/WTI analisi del ruolo del dollaro come rifugio sicuro

I risultati passati non sono indicativi di quelli futuri

Tassi e politica monetaria: come i fattori economici si riflettono sulle decisioni Fed

Il canale attraverso cui i prezzi dell’energia influenzano i mercati azionari si estende direttamente alla politica monetaria

Relazione tra tassi Fed Funds e inflazione USA analisi delle politiche monetarie e impatto sui prezzi

I risultati passati non sono indicativi di quelli futuri

Le banche centrali reagiscono all’inflazione, spesso con un ritardo, ma con decisioni che possono avere effetti profondi sui mercati finanziari.

Un persistente shock petrolifero porta le banche centrali a ritardare tagli ai tassi o persino ad aumentare i costi del denaro. Questo scenario è particolarmente rilevante oggi visto che dopo mesi in cui i mercati avevano scontato aspettative di tassi più bassi nel 2026, l’aumento dei prezzi dell’energia e i timori per l’inflazione hanno spinto gli investitori a riprezzare la probabilità di nuovi rialzi o, paradossalmente, di una politica monetaria più restrittiva.

Un quadro di tassi più alti per più tempo ha effetti multipli:

- Aumenta il costo del capitale per le imprese (riducendo investimenti e crescita).

- Riduce il valore attuale degli utili futuri scontati (pressione sui multipli azionari).

- Spinge investitori verso bond e altri asset meno rischiosi.

Come prospettato da Jamie Dimon di JPMorgan, la combinazione di shock petroliferi, inflazione persistente e una Fed o una BCE costrette a mantenere politiche restrittive è uno scenario che, nella storia recente, ha spesso preceduto fasi di riallineamento ribassista dei mercati azionari.

In sintesi, l’aumento del prezzo del petrolio, specialmente in presenza di tensioni sul piano geopolitico, aggiunge pressione per i mercati azionari attraverso:

- Aumento dei costi produttivi → pressione sui margini aziendali.

- Inflazione più elevata → difficoltà per banche centrali a tagliare i tassi.

- Revisione delle aspettative sui tassi → cost of capital più alto.

- Aumento della volatilità e del sentiment di rischio → spostamento verso asset difensivi.

In un momento economico già incerto lato crescita e politica monetaria, un petrolio persistentemente costoso potrebbe trasformarsi da fattore di breve termine a catalizzatore di un prossimo, possibile, minimo significativo dei mercati azionari.

Mercati USA e rischio geopolitico: quando le tensioni diventano fattore di volatilità

Storicamente, i rischi di natura geopolitica diventano realmente pericolosi per i mercati azionari quando smettono di essere “rumore” e iniziano invece a influenzare crescita, inflazione, flussi commerciali e stabilità finanziaria.

Nel 2026 il conflitto in Medio Oriente ha riacceso timori su questo fronte con implicazioni dirette su inflazione e politica monetaria. Il Fondo Monetario Internazionale ha recentemente avvertito che un’escalation prolungata, producendo prezzi energetici più elevati e crescita globale più debole, porta rischi sbilanciati al ribasso per l’economia mondiale.

Questo passaggio, sostiene il FMI, aumenta la probabilità di uno scenario di stagflazione, storicamente uno dei contesti più ostili per i mercati azionari.

Mercati USA e canale commerciale: effetti di supply chain e tariffe sulla crescita globale

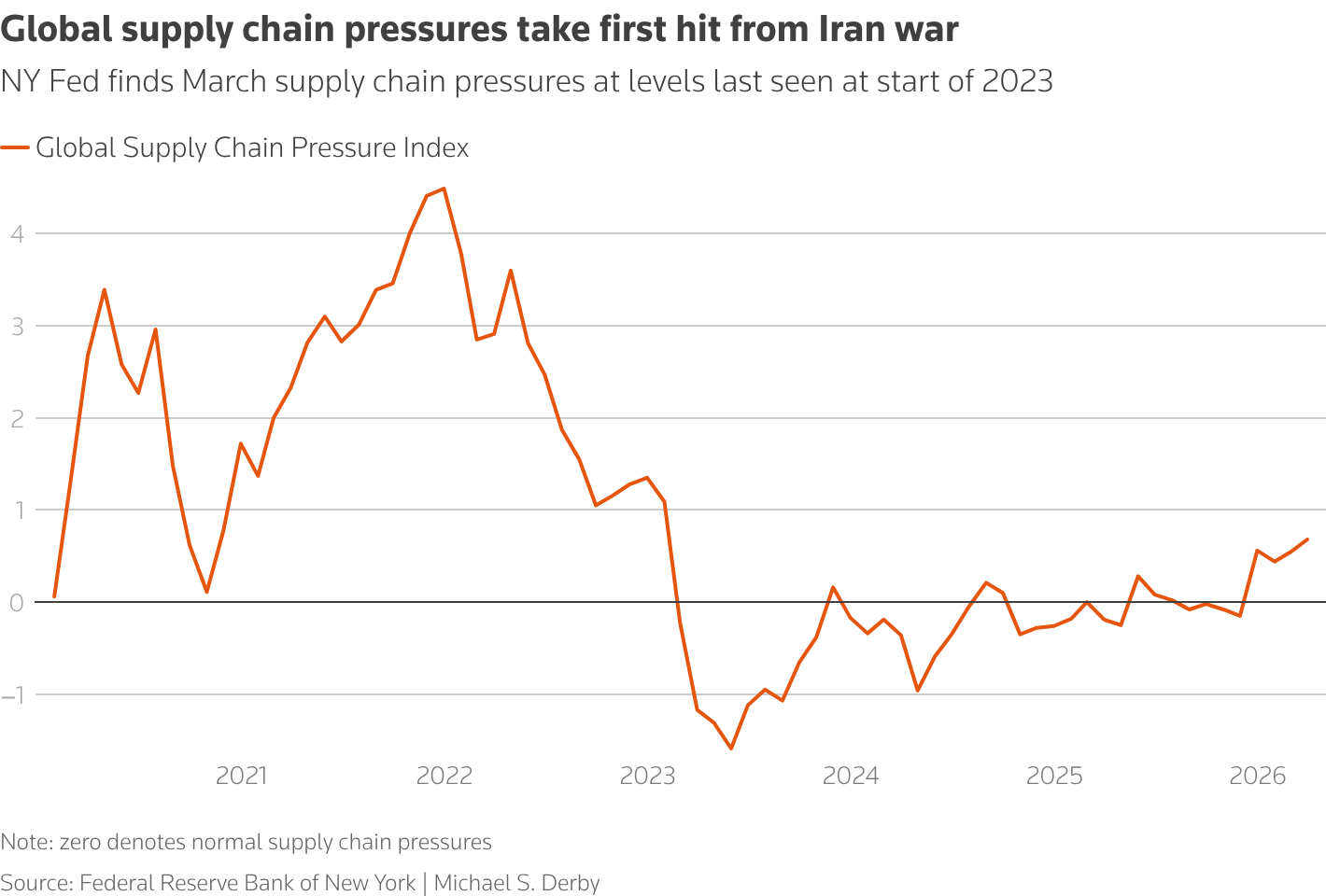

Un conflitto prolungato non colpisce solo il petrolio. Interrompe rotte commerciali, aumenta i costi di assicurazione marittima e conseguentemente rallenta le catene di approvvigionamento.

I risultati passati non sono indicativi di quelli futuri

Secondo quanto riportato da Reuters, le tensioni lungo rotte strategiche stanno già generando aumenti nei costi di spedizione e incertezza sulle consegne internazionali. L’Organizzazione per la Cooperazione e lo Sviluppo Economico, più pragmaticamente, sostiene che l’aumento delle barriere commerciali e delle tensioni in Medio Oriente già stanno contribuendo a un rallentamento degli scambi globali.

Perché questo conta in ottica “nuovo minimo di mercato”?

Perché utili e valutazioni azionarie si basano su aspettative di crescita degli EPS e se la crescita globale rallenta rispetto alle attese, le revisioni sugli utili possono diventare diffuse e sincronizzate, una dinamica che potrebbe contribuire alla formazione di fasi di ribasso nei mercati azionari.

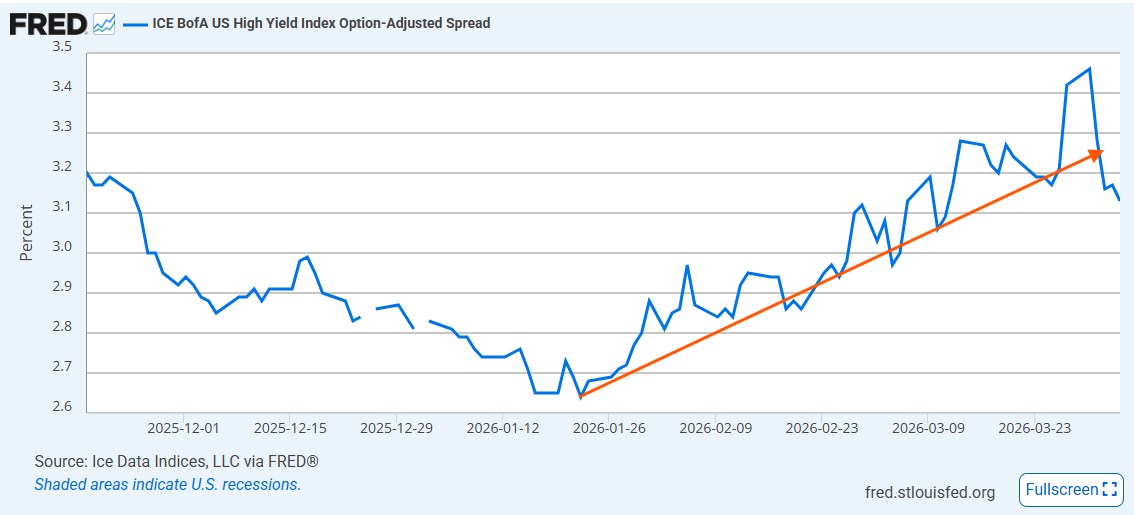

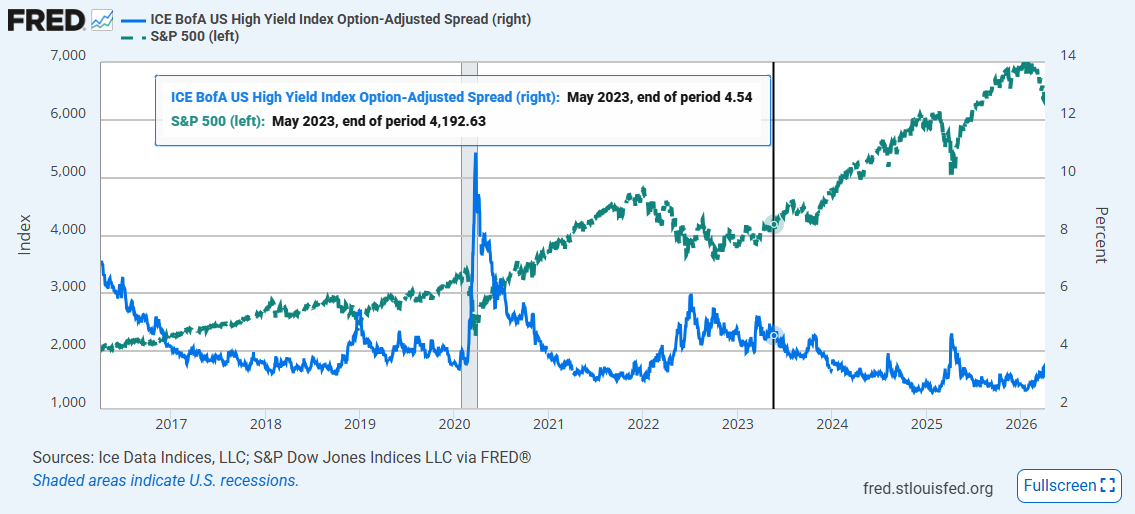

Spread obbligazionari in aumento: cosa indica per l’equity e i mercati USA

Uno dei primi segnali che, storicamente, possono trasformare un rischio soltanto geopolitico in rischio sistemico è l’allargamento degli spread creditizi.

Ampliamento recente degli spread obbligazionari USA segnali di aumento del rischio credito

I risultati passati non sono indicativi di quelli futuri

Quando l’incertezza aumenta, gli investitori richiedono un premio maggiore per detenere obbligazioni corporate rispetto ai titoli governativi. Questo fenomeno:

- Aumenta il costo del debito per le imprese

- Riduce investimenti e buyback (riacquisto di azioni proprie)

- Peggiora le condizioni finanziarie complessive

Relazione tra S&P 500 e spread obbligazionari USA correlazione tra equity e mercato del credito

I risultati passati non sono indicativi di quelli futuri

Storicamente, i minimi azionari importanti si sono formati dopo un significativo ampliamento degli spread high yield. È quindi un indicatore chiave per capire se il rischio geopolitico stia diventando sistemico.

Flussi finanziari e comportamenti risk-off: impatto su NASDAQ

Un altro meccanismo attraverso cui la geopolitica può contribuire alla formazione di un minimo di mercato è il cambio di regime nei flussi di capitale.

In assenza di altre criticità, quando il rischio percepito aumenta solitamente:

- Cresce la domanda di Treasury USA

- Sale l’oro

- Si riduce l’esposizione azionaria ciclica

- Aumenta la volatilità implicita

Secondo recenti analisi di mercato riportate da Reuters, l’aumento delle tensioni mediorientali ha già generato, in parte, movimenti di questo tipo

Relazione recente tra Nasdaq e VIX indicazioni di volatilità nel mercato tech

I risultati passati non sono indicativi di quelli futuri

Si tratta di una necessaria anticamera di movimenti più importanti che, se esacerbati da escalation o persistenza delle tensioni, storicamente possono occasionalmente sfociare in:

- Vendite tecniche

- Riduzione dell’esposizione da parte degli “istituzionali”

- Diminuzione della liquidità

È in questa fase che i ribassi, in una sorta di effetto “palla di neve”, potrebbero accelerare verso la formazione di un minimo importante che resterebbe stampato sui grafici e ricordato nel futuro.

Mercati USA e psicologia degli investitori: come l’incertezza si autoalimenta

Come anticipato più su, i mercati non reagiscono solo ai dati, ma anche alla percezione del rischio.

Se il conflitto si prolunga senza spiragli di soluzione diplomatica chiara, l’incertezza può diventare, per così dire, cronica. In questo contesto, le imprese potrebbero ritardare gli investimenti per scarsa visibilità, i consumatori ridurre la spesa discrezionale e gli analisti affrettarsi a rivedere al ribasso le previsioni alimentando scetticismo e riposizionamenti nei mercati.

Il risultato potrebbe essere un ciclo che si autoalimenta nel seguente ordine:

- Geopolitica → rallentamento crescita

- Rallentamento crescita → revisione utili

- Revisione utili → compressione multipli

- Compressione multipli → ribasso azionario

Quando questo ciclo, come vedremo tra poco, si combina con tassi ancora elevati, cioè superiori al livello “neutro” per cui risultano né espansivi né costrittivi, il rischio di un nuovo minimo significativo aumenta.

Mercati USA sotto pressione: scenari in cui la geopolitica è pericolosa

Non ogni conflitto genera un bear market. La geopolitica diventa un vero catalizzatore ribassista quando:

- Impatta direttamente i prezzi dell’energia

- Alimenta inflazione persistente

- Ritarda l’allentamento monetario

- Genera allargamento degli spread creditizi

- Produce revisioni diffuse degli utili

Se questi elementi si verificano simultaneamente, il rischio potrebbe essere non quello di una semplice correzione, ma di una fase di ribasso più profonda.

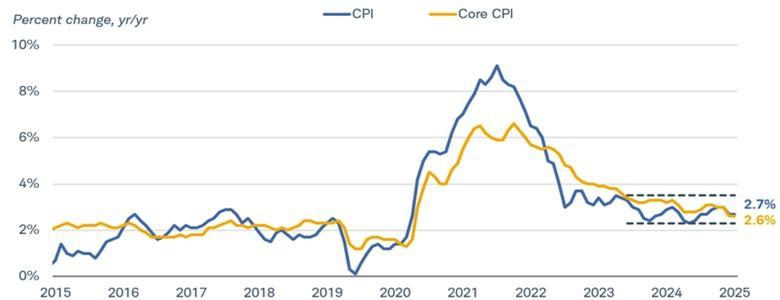

Inflazione persistente negli USA: perché il rischio rimane sui mercati

Nel 2026 il processo di disinflazione appare chiaramente più lento rispetto a quanto i mercati avevano scontato solo pochi mesi fa.

Relazione tra inflazione generale e core USA confronto tra prezzi totali e al netto dell’energia e alimentari

I risultati passati non sono indicativi di quelli futuri

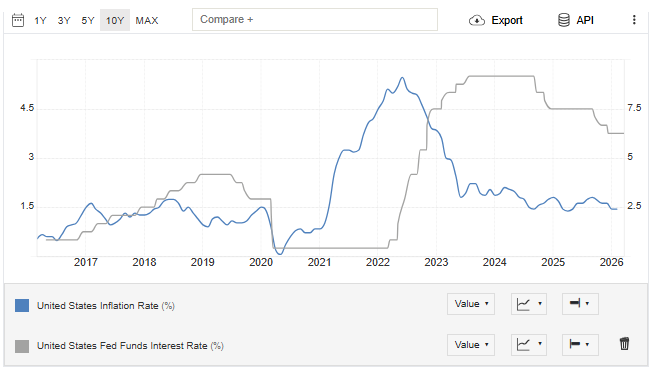

Dopo i picchi del 2021, l’inflazione US si è stabilizzata su livelli più bassi ma sembra muoversi di recente in un intervallo ben superiore al target della FED. Secondo dati riportati dalla Federal Reserve Bank of Cleveland, le stime nowcast mostrano un’inflazione CPI headline attorno al 3,7% su base annua, mentre l’indice PCE, la misura preferita dalla Federal Reserve, si colloca sopra il 3,5%, quindi ben oltre il target del 2%.

Questo elemento potrebbe rivelarsi significativo per la formazione di un eventuale nuovo minimo azionario visto che finché l’inflazione resta significativamente sopra target, lo spazio per tagli aggressivi dei tassi rimane limitato.

Inoltre, diversi outlook di mercato, tra cui quello pubblicato da Edward Jones Investments, stimano un’inflazione core ancora nel range 2,5%-3% per gran parte dell’anno. Non è per ora uno scenario di riaccelerazione fuori controllo, ma probabilmente potrebbe èessere sufficiente a mantenere la politica monetaria in territorio quantomeno non espansivo.

S&P 500 e tassi Fed: come i rinvii dei tagli influenzano il sentiment di mercato

All’inizio dell’anno i mercati dei futures prezzavano diversi tagli dei tassi nel corso del 2026. Tuttavia, dati macro più solidi del previsto e pressioni inflazionistiche legate anche all’energia hanno portato alcune grandi istituzioni a rivedere le proprie stime.

Secondo quanto riportato da Reuters, ad esempio Citigroup e Wells Fargo hanno posticipato le aspettative di tagli dei tassi giustificato da un mercato del lavoro resiliente e inflazione persistente. Analogamente, il mercato dei futures suggerisce che stia anche prendendo corpo la probabilità di un ulteriore irrigidimento, soprattutto ad esempio qualora l’inflazione energetica si trasferisse stabilmente ai servizi vista la presenza trasversale dei costi energetici all’interno dell’economia.

Questo repricing delle aspettative è un elemento tipicamente presente nelle fasi che precedono fasi di debolezza di mercato poiché c’è da ricalibrare bruscamente le previsioni sui tassi e le valutazioni azionarie subiscono conseguenti rapide compressioni.

Il meccanismo finanziario: perché tassi più alti comprimono i mercati

Secondo i manuali di macroeconomia, un contesto di tassi “higher for longer” incide sui mercati azionari attraverso diversi canali:

- Aumento del tasso di sconto: il valore attuale degli utili futuri diminuisce, penalizzando in particolare i titoli growth ad alta duration.

- Costo del debito più elevato: le imprese con leva finanziaria significativa vedono aumentare gli oneri finanziari mentre i consumi privati tendono ad indebolirsi

- Minore liquidità sistemica: condizioni finanziarie più rigide riducono la propensione al rischio.

Relazione tra azionario USA e tassi Fed Funds analisi dell’impatto della politica monetaria sulle equity

I risultati passati non sono indicativi di quelli futuri

Storicamente, i minimi azionari più profondi si sono formati non tanto durante il primo rialzo dei tassi, ma quando il mercato ha compreso che la banca centrale non sarebbe intervenuta rapidamente a sostegno della crescita.

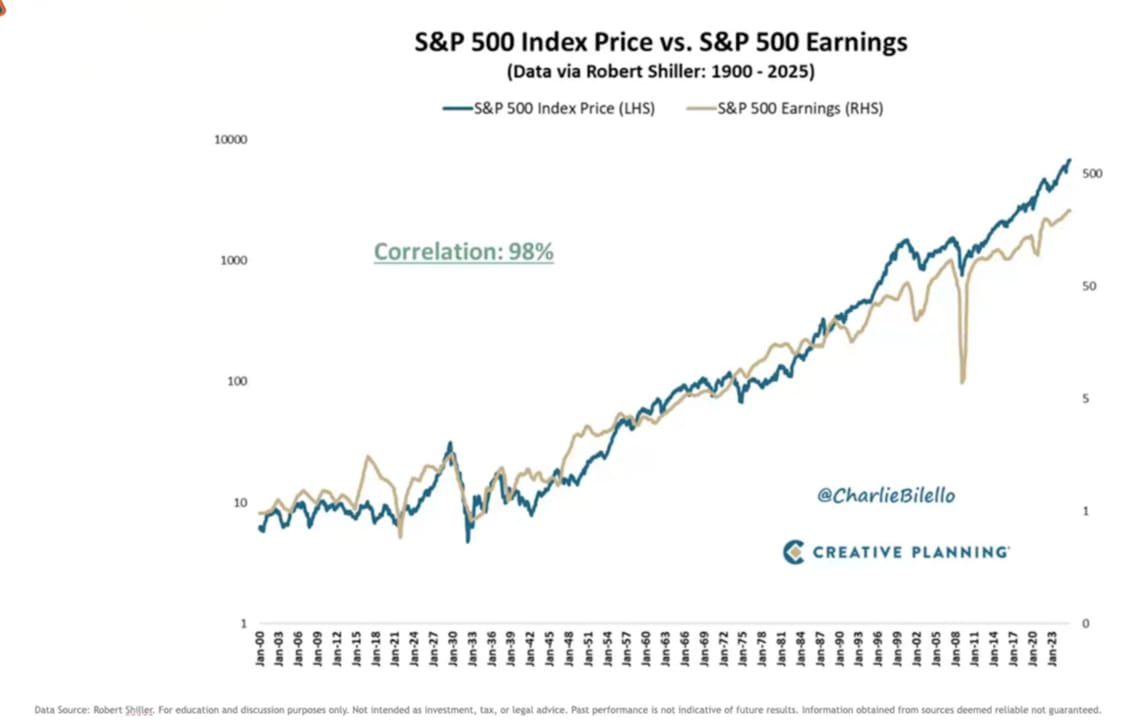

Relazione molto positiva tra azionario USA e utili aziendali forte correlazione tra profitti e mercato

I risultati passati non sono indicativi di quelli futuri

Se la Fed mantiene i Fed Funds in area restrittiva più a lungo del previsto, ipotesi che oggi non può essere esclusa, la pressione sui multipli potrebbe intensificarsi, specialmente in presenza di revisioni al ribasso degli utili vista la storica elevatissima correlazione che esiste tra i due.

Eurozona 2026: inflazione energetica e rallentamento della crescita economica

Il quadro non è esclusivamente americano. Secondo dichiarazioni della Banca Centrale Europea riportate da Reuters e Morningstar, l’inflazione dell’area euro ha mostrato segnali di riaccelerazione legati ai prezzi energetici, mentre le previsioni di crescita per il 2026 sono state riviste verso lo 0,9%-1%.

Questa combinazione, crescita debole e inflazione sopra target, limita la capacità della BCE di adottare una politica fortemente accomodante. In un contesto globale comunque interconnesso, l’assenza di un chiaro driver monetario riduce uno dei principali supporti ai mercati azionari degli ultimi anni.

Mercati USA 2026: rischio stagflazione tra inflazione e rallentamento economico

Il vero rischio per i mercati non è un’inflazione moderata accompagnata da crescita robusta, né una recessione con rapido taglio dei tassi. Il rischio maggiore è una situazione intermedia: crescita che rallenta, ma inflazione che resta ostinatamente sopra il 2%, target di BCE e FED.

Secondo analisi del Fondo Monetario Internazionale, uno scenario di shock energetico prolungato potrebbe generare proprio questa dinamica con un rallentamento del PIL globale che si accompagna a pressioni inflazionistiche persistenti.

In un simile contesto:

- Le banche centrali non possono tagliare rapidamente.

- Gli utili aziendali vengono rivisti al ribasso.

- I multipli si comprimono.

- Gli spread creditizi rischiano di allargarsi.

Conclusione: il driver chiave che potrebbe spingere l’azionario verso un nuovo minimo

Tra tutti i fattori analizzati, (petrolio, geopolitica e tensioni commerciali), la combinazione di inflazione persistente e Fed più restrittiva delle attese rappresenta probabilmente il driver più potente per un eventuale nuovo minimo azionario.

Se nei prossimi trimestri dovessimo osservare:

- Inflazione stabilmente sopra il 3%,

- Tagli dei tassi rinviati o annullati,

- Revisioni diffuse al ribasso degli utili,

- Allargamento degli spread creditizi,

allora la probabilità che i mercati testino, o superino, i precedenti minimi potrebbe naturalmente aumentare. È comunque importante sottolineare che i mercati finanziari tendono ad anticipare gli sviluppi macroeconomici e potrebbero reagire positivamente anche in presenza di segnali di stabilizzazione, rendendo lo scenario futuro altamente dipendente dall’evoluzione dei dati economici e delle decisioni delle banche centrali.

Pattern grafici di inversione sull’S&P 500: come leggere i segnali di mercato

Mercati USA inversioni rialziste analisi dei trend di ripresa delle azioni

I risultati passati non sono indicativi di quelli futuri

Attualmente il mercato, nonostante il lungo logorio da fiammate petrolifere e guerra in Iran, ha toccato un Max drawdown dai massimi di “soli” 10 punti percentuali. Si tratta evidentemente di un calo non drammatico che lascia gli operatori probabilmente in una situazione di disagio, in mezzo al guado potremmo dire. Infatti, da un lato insistono minacce non indifferenti come abbiamo visto ma dall’altro i mercati si mostrano resilienti. Con l’aggravante che lo S&P500, sul grafico settimanale, ha prodotto un chiaro pattern di inversione rialzista che aggiunge ulteriore indecisione.

Il rischio per i ribassisti evidentemente è che, vista la proverbiale capacità del mercato di infischiarsene delle considerazioni macro a contorno, l’azionario decida che il minimo è fatto anticipando una risoluzione benevola tutto sommato del complicato quadro macro e geopolitico.

Mercati USA inversioni rialziste analisi dei trend di ripresa delle azioni post covid

I risultati passati non sono indicativi di quelli futuri

Come anche avvenuto in occasione del Covid nel 2020, siamo di fronte ad un pattern di inversione cui occorre dare risposta e che resta in attesa che gli venga attaccata un’etichetta che indichi se si tratti di un segnale valido o solo di una bull-trap.

Un minimo significativo, il più delle volte, nasce da un allineamento di più fattori ed oggi, la questione centrale sembra essere questa: quanto a lungo l’inflazione costringerà la politica monetaria a restare restrittiva impedendone l’impiego classico a sostegno dell’economia?

FAQ

Quali fattori potrebbero spingere l’azionario USA verso nuovi minimi?

I principali fattori includono rialzi dei tassi Fed, inflazione elevata, utili aziendali deludenti, volatilità sui mercati obbligazionari e tensioni geopolitiche. Monitorare questi indicatori aiuta a valutare il rischio di ribassi significativi.

Il S&P 500 può raggiungere un nuovo minimo storico nel 2026?

Sebbene non sia certo, scenari di rallentamento economico, aumento dei tassi e pressioni sui profitti aziendali potrebbero spingere l’S&P 500 verso nuovi minimi relativi, specialmente in contesti di alta volatilità.

Come influiscono tassi Fed e inflazione sulla performance azionaria?

Tassi Fed in rialzo tendono a frenare la liquidità e ridurre il valore attuale dei flussi futuri, mentre l’inflazione elevata aumenta i costi aziendali, entrambi possono esercitare pressione sulle valutazioni azionarie.

Quali settori sono più a rischio in caso di ribasso dell’azionario?

I settori più sensibili includono tecnologia, growth e beni di lusso, mentre settori difensivi come utilities, consumer staples e energia possono mostrare maggiore resilienza.

Come monitorare i segnali di volatilità e rischio mercato?

Indici come VIX, spread obbligazionari, e correlazioni tra azionario e bond forniscono segnali chiave di nervosismo del mercato e possibili inversioni negative.

Il petrolio e i bond USA possono influenzare i nuovi minimi azionari?

Sì, prezzi del petrolio in forte aumento possono aumentare l’inflazione e comprimere i margini aziendali, mentre spread obbligazionari elevati segnalano stress sul credito, entrambi fattori di rischio per l’equity.

Quali strategie adottare per proteggere i propri investimenti in mercati ribassisti?

Strategie comuni includono diversificazione, hedge con strumenti derivati, allocazione in settori difensivi, e gestione attiva del rischio per ridurre l’esposizione ai ribassi.

Cosa indicano gli utili aziendali sulla probabilità di un nuovo minimo azionario?

Utili in calo o revisioni negative degli EPS indicano debolezza dei fondamentali e aumentano il rischio di ribassi, mentre risultati robusti possono ridurre la probabilità di nuovi minimi.