Azioni BCA MPS: integrazione fusione Mediobanca

Banca Monte dei Paschi di Siena ha riportato un utile netto Q1 2026 di 521 milioni di euro, mentre prosegue l'integrazione con Mediobanca dopo il completamento dell'acquisizione. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Banca Monte dei Paschi di Siena S.p.A. (BMPS) quota a 8,50 € su Capital.com alle 10:31 UTC del 18 maggio 2026, all'interno di un range intraday di 8,45–9,44 €. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Il contesto deriva dai risultati Q1 2026 della banca, pubblicati il 12 maggio 2026, in cui MPS ha riportato un utile netto di 521 milioni di euro, superiore al consensus compilato dalla banca di 511 milioni, con ricavi totali di 1,96 miliardi di euro in aumento del 2,9% anno su anno (Reuters, 12 maggio 2026). L'integrazione con Mediobanca prosegue, dopo che BMPS ha acquisito una partecipazione dell'86,35% a seguito del completamento dell'acquisizione, con una fusione completa per incorporazione prevista entro fine 2026 (Wall Street Journal, 11 marzo 2026). Le prospettive più ampie del settore bancario italiano, come evidenziato da Scope Ratings a febbraio 2026, descrivono una redditività stabile supportata da fondamentali solidi, sebbene l'agenzia abbia segnalato sensibilità all'aumento del costo del rischio e venti contrari regolamentari (Scope Ratings, 19 novembre 2025).

L'integrazione Mediobanca plasma le prospettive BMPS di terze parti

Al 18 maggio 2026, le previsioni di terze parti sulle azioni Banca Monte dei Paschi di Siena coprono un range ampio, modellato da ipotesi divergenti sui costi di integrazione Mediobanca, sull'ambiente dei tassi italiano e sullo slancio post-utili Q1. I seguenti estratti riassumono le principali opinioni da fonti indipendenti in quella finestra temporale.

TipRanks (consensus multi-analista)

TipRanks aggrega le valutazioni di quattro analisti negli ultimi tre mesi e registra un consensus Moderate Buy, con un target price medio a 12 mesi di 7,49 €, una stima alta di 8,60 € e una bassa di 6,35 €. Il campione relativamente ridotto, rispetto ad aggregatori più ampi, riflette il numero limitato di società sell-side orientate internazionalmente che coprono attivamente BMPS, con la diluizione degli utili a breve termine derivante dai costi di fusione tra i fattori citati nell'estremità prudente del range (TipRanks, 18 maggio 2026).

Reuters (copertura utili Q1 2026)

Reuters riporta che MPS ha registrato un utile netto Q1 2026 di 521 milioni di euro contro un consensus di analisti compilato dalla banca di 511 milioni, con ricavi di 1,96 miliardi di euro che hanno superato anche la previsione di 1,92 miliardi, con Mediobanca che ha contribuito per circa 925 milioni. Il management ha confermato un target di utile ante imposte 2026 superiore a 3,5 miliardi di euro e ribadito 700 milioni di sinergie previste dall'integrazione, pur evidenziando 300 milioni di costi legati alla fusione già riconosciuti nel trimestre (Reuters, 12 maggio 2026).

MarketScreener (consensus broker)

MarketScreener compila 12 raccomandazioni di analisti per BMPS e registra un consensus medio di Outperform, con un target price medio a 12 mesi di 10,33 €, una stima alta di 11,60 € e una bassa di 9,20 €, basato su dati alla chiusura di mercato del 7 maggio 2026. Lo spread sopra i livelli di trading recenti sembra riflettere le aspettative degli analisti per un accrescimento degli utili a lungo termine dal gruppo combinato MPS-Mediobanca, con l'estremità bassa del range che rappresenta gli scenari di integrazione più prudenti (MarketScreener, 18 maggio 2026).

Investing.com (panoramica consensus)

Investing.com aggrega le proiezioni di 12 analisti e registra un target price medio a 12 mesi di 10,63 €, con una stima alta di 11,60 € e una bassa di 9,20 €, a fronte di un rating di consensus positivo. La convergenza della stima alta su più aggregatori a 11,60 € suggerisce ipotesi simili tra gli analisti più costruttivi, con lo spread sopra il trading attuale basato principalmente sulle aspettative per la realizzazione delle sinergie e la generazione di capitale dopo la fusione (Investing.com, 18 maggio 2026).

Intermonte (nota interna, post-risultati)

Intermonte mantiene un rating Buy su BMPS con un target price a 12 mesi di 11 €, emesso a un prezzo di riferimento di 9,47 € a seguito dei risultati Q1 2026. Il broker cita la conferma del management di 700 milioni in sinergie target e la guidance di utile ante imposte superiore a 3,5 miliardi come supporto principale alla propria posizione, aggiungendo di attendersi che il superamento del Q1 spinga a una revisione positiva del consensus più ampio degli analisti (Intermonte, 13 maggio 2026).

Le previsioni e le proiezioni di terze parti sono intrinsecamente incerte, poiché non possono tenere pienamente conto di sviluppi di mercato inattesi. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Ultimi utili BMPS: risultati Q1 2026

Banca Monte dei Paschi di Siena ha pubblicato i risultati consolidati Q1 2026 il 12 maggio 2026, riportando un utile netto di 521 milioni di euro contro un consensus di analisti compilato dalla banca di 511 milioni (Reuters, 12 maggio 2026). I ricavi totali sono aumentati del 2,9% anno su anno a 1,96 miliardi di euro, anch'essi superiori alla previsione di 1,92 miliardi, con Mediobanca che ha contribuito per circa 925 milioni e i ricavi standalone di MPS in aumento del 2,7% a 1,03 miliardi.

L'amministratore delegato Luigi Lovaglio ha mantenuto la guidance sull'utile ante imposte per l'intero anno superiore a 3,5 miliardi di euro e ribadito 700 milioni in sinergie previste dal gruppo combinato, mentre circa 300 milioni di costi di integrazione legati alla fusione sono stati riconosciuti nel trimestre (Yahoo Finance, 12 maggio 2026). La fusione completa per incorporazione di Mediobanca in MPS resta prevista per il completamento entro fine 2026, a seguito del piano di fusione approvato da entrambi i consigli a marzo 2026 (Mediobanca, 17 febbraio 2026). Il superamento del Q1 ha spinto Intermonte a notare di attendersi una revisione positiva delle stime del consensus più ampio degli analisti (Intermonte via Websim, 13 maggio 2026), sebbene gli analisti all'estremità più prudente del range continuino a segnalare la diluizione degli utili a breve termine derivante dai costi di integrazione come variabile chiave da monitorare.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Prezzo azioni BMPS: panoramica tecnica

Il prezzo delle azioni BMPS quota a 8,50 € alle 10:31 UTC del 18 maggio 2026, posizionandosi sotto il cluster di medie mobili a breve termine. Secondo TradingView, le medie mobili semplici (SMA) a 20/50/100/200 giorni si attestano approssimativamente a 9,17 € / 8,22 € / 8,49 € / 8,17 €, con il prezzo attuale sopra le SMA a 200 e 50 giorni, vicino alla SMA a 100 giorni e sotto la SMA a 20 giorni.

L'indice di forza relativa (RSI) a 14 giorni segna 39,6, posizionando il momentum in territorio neutrale-inferiore, sotto la soglia di 40 che può accompagnare condizioni a breve termine più deboli. L'indice direzionale medio (ADX) a 38,2 può indicare che è in atto un trend consolidato, secondo i dati TradingView.

Sul lato superiore, il pivot R1 classico si trova a 9,81 €; una chiusura giornaliera sostenuta sopra quel livello potrebbe portare in vista l'area R2 vicino a 10,57 €. Il punto pivot classico (P) a 8,56 € rappresenta il primo riferimento sul lato inferiore, con la SMA a 100 giorni vicino a 8,49 € che forma il successivo supporto MA sottostante. Un movimento sotto quell'area potrebbe spostare l'attenzione verso il livello S1 a 7,80 € (TradingView, 18 maggio 2026).

Questa è un'analisi tecnica a scopo informativo e non costituisce consulenza finanziaria o raccomandazione di acquisto o vendita di alcuno strumento.

Storico prezzo azioni Banca Monte dei Paschi di Siena (2024–2026)

Il prezzo delle azioni BMPS ha aperto maggio 2024 intorno a 5 € e ha trascorso gran parte della metà del 2024 consolidandosi nel range 4,40–5,10 €, con un breve calo a un minimo biennale vicino a 4,12 € il 5 agosto 2024 in mezzo a un'ampia vendita azionaria globale innescata da timori di recessione e dallo smontaggio dei carry trade sullo yen.

Da lì, il titolo si è ripreso costantemente. Un rally sostenuto attraverso la fine del 2024 ha portato BMPS da circa 4,95 € a fine ottobre a chiudere l'anno a 6,81 € il 30 dicembre 2024, supportato dal miglioramento del sentiment sul settore bancario italiano e dai progressi nella narrativa di ristrutturazione di MPS. Il titolo ha esteso quei guadagni all'inizio del 2025, toccando brevemente 7,23 € a fine gennaio prima di consolidarsi.

Un forte calo è seguito ad aprile 2025, quando i mercati globali hanno reagito agli annunci tariffari statunitensi; BMPS è sceso a un minimo di sessione di 5,56 € il 7 aprile 2025. Il prezzo delle azioni si è poi ripreso, risalendo sopra 8 € entro metà maggio 2025. L'annuncio della fusione MPS-Mediobanca ha coinciso con ulteriori guadagni attraverso la fine del 2025 e l'inizio del 2026, con BMPS che ha raggiunto 9,49 € il 5 gennaio 2026.

BMPS ha chiuso a 8,51 € il 18 maggio 2026, in calo di circa il 9,1% dall'inizio dell'anno rispetto alla chiusura del 2 gennaio 2026 di 9,36 €, e in aumento del 19,9% anno su anno rispetto a 7,09 € del 19 maggio 2025.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri. I prezzi delle azioni sono indicativi e possono differire dai prezzi di mercato in tempo reale.

Banca Monte dei Paschi di Siena (BMPS): opinione analisti Capital.com

BMPS ha navigato un periodo di cambiamento aziendale nella prima metà del 2026. L'utile netto Q1 2026 della banca di 521 milioni di euro ha superato le stime del consensus degli analisti, e il management ha mantenuto la guidance sull'utile ante imposte per l'intero anno superiore a 3,5 miliardi di euro insieme a 700 milioni in sinergie target dall'integrazione Mediobanca. Quei risultati potrebbero supportare l'opinione che il profilo di utili del gruppo fuso potrebbe migliorare nel tempo. Allo stesso modo, l'entità dei costi di integrazione già riconosciuti, a circa 300 milioni nel solo Q1, sottolinea che il rischio di esecuzione rimane una considerazione materiale mentre la fusione completa di Mediobanca per incorporazione è prevista per fine 2026.

Il range intraday del titolo di 8,45–9,44 € il 18 maggio 2026 potrebbe essere considerato come un riflesso dell'effetto ex-dividendo della distribuzione in contanti di 0,86 € per azione, un fattore che può aggiustare il prezzo nel giorno e dovrebbe essere visto in quel contesto. Le condizioni più ampie del settore bancario italiano, inclusa la traiettoria dei tassi di interesse stabilita dalla Banca Centrale Europea e le tendenze della qualità del credito domestico, continuano a plasmare l'ambiente operativo in entrambe le direzioni, con i tagli dei tassi che potenzialmente comprimono i margini di interesse netti mentre alleggeriscono anche la pressione sui costi del credito.

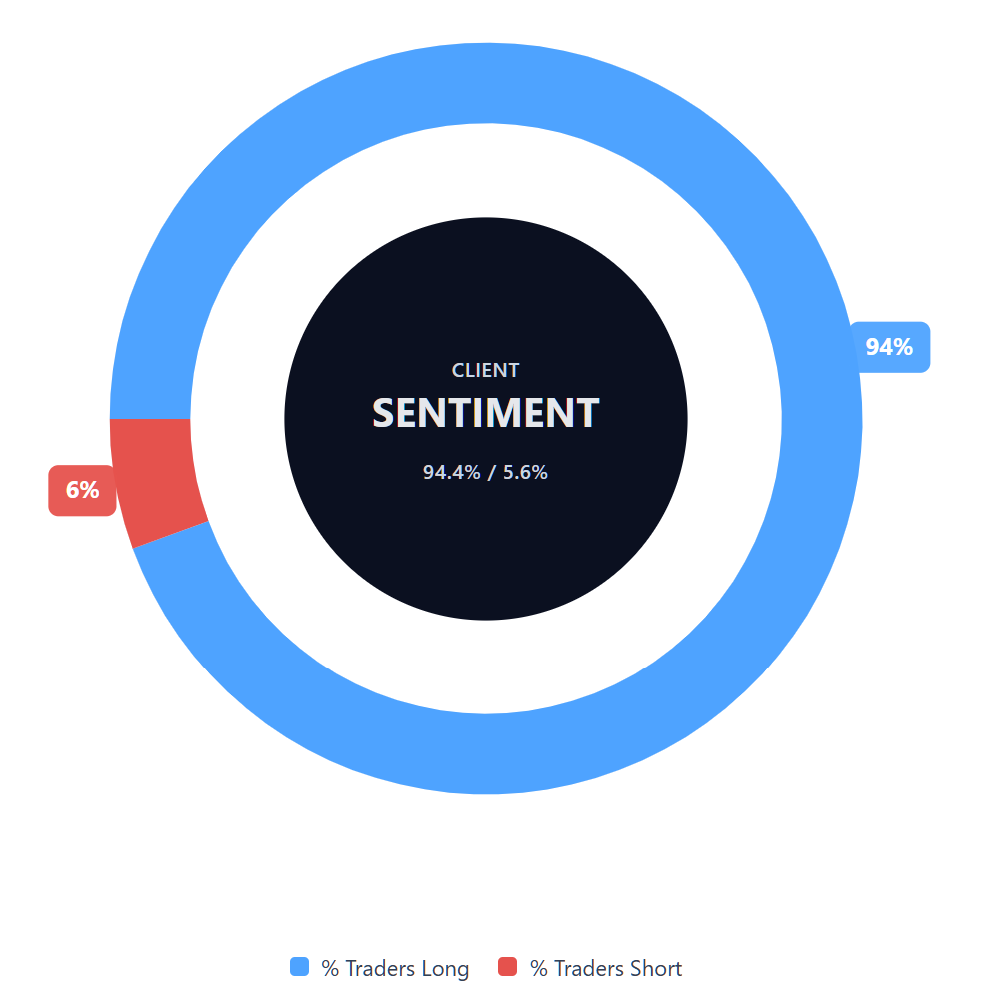

Sentiment clienti Capital.com per CFD Banca Monte dei Paschi di Siena

Al 18 maggio 2026, il posizionamento dei clienti Capital.com nei CFD Banca Monte dei Paschi di Siena mostra il 94,4% acquirenti contro il 5,6% venditori, mettendo gli acquirenti avanti di 88,8 punti percentuali e posizionando il sentiment in territorio unilaterale. Questa istantanea riflette le posizioni aperte su Capital.com al momento della cattura e può cambiare rapidamente con l'evolversi delle condizioni di mercato.

Riepilogo – Banca Monte dei Paschi di Siena 2026

- Al 18 maggio 2026 alle 10:31 UTC, BMPS quota a 8,50 €, in calo rispetto all'apertura dell'anno di 9,36 € del 2 gennaio 2026, e sopra i minimi biennali vicino a 4,12 € di agosto 2024.

- I principali driver includono l'integrazione Mediobanca in corso, con 700 milioni in sinergie target e circa 300 milioni di costi di fusione Q1 2026 già riconosciuti, insieme alla traiettoria dei tassi di interesse italiani e alla qualità del credito domestico.

- L'utile netto Q1 2026 di 521 milioni ha superato il consensus degli analisti; il management ha confermato la guidance sull'utile ante imposte per l'intero anno superiore a 3,5 miliardi, il che potrebbe aver supportato revisioni positive degli analisti a seguito dei risultati.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

FAQ

Chi detiene la maggior parte delle azioni Banca Monte dei Paschi di Siena?

Sulla base dell'ultima struttura azionaria pubblicata di Banca Monte dei Paschi di Siena, Delfin S.à r.l. è il maggiore azionista dichiarato, con il 17,533% del capitale. Altri principali detentori dichiarati includono Gruppo Francesco Gaetano Caltagirone, BlackRock, il Ministero dell'Economia e delle Finanze italiano e Banco BPM. Queste cifre si basano su azionisti che detengono più del 3% dei diritti di voto e possono cambiare nel tempo.

Qual è la previsione del prezzo delle azioni Banca Monte dei Paschi di Siena a cinque anni?

Le previsioni BMPS a cinque anni dovrebbero essere trattate con cautela, poiché le proiezioni a lungo termine dipendono da variabili che possono cambiare materialmente. Queste includono l'integrazione Mediobanca, la realizzazione delle sinergie, i costi di fusione, i tassi di interesse italiani, la generazione di capitale e la qualità del credito. L'articolo si concentra sui target di terze parti a 12 mesi, che vanno da 6,35 € a 11,60 €, evidenziando quanto ampiamente possano differire le aspettative degli analisti anche su un orizzonte più breve.

Banca Monte dei Paschi di Siena è un buon titolo da acquistare?

Se Banca Monte dei Paschi di Siena sia un buon titolo da acquistare dipende dagli obiettivi individuali, dalla tolleranza al rischio, dall'orizzonte temporale e dalla visione dei piani di integrazione della banca. I recenti risultati Q1 2026 hanno superato le stime del consensus e il management ha ribadito i propri target di utile e sinergie. Tuttavia, i costi legati alla fusione, il rischio di esecuzione, i cambiamenti dei tassi di interesse e le condizioni più ampie del settore bancario italiano rimangono considerazioni importanti. Queste informazioni non costituiscono consulenza finanziaria o raccomandazione.

Le azioni Banca Monte dei Paschi di Siena potrebbero salire o scendere?

Le azioni Banca Monte dei Paschi di Siena potrebbero muoversi in entrambe le direzioni. Un potenziale supporto potrebbe derivare dalla crescita degli utili, dall'integrazione Mediobanca di successo, dalla generazione di capitale o dalla realizzazione delle sinergie target. I rischi al ribasso includono costi di fusione superiori alle attese, qualità del credito più debole, margini di interesse netti inferiori, pressione regolamentare o volatilità di mercato più ampia. L'ampio range di target price di terze parti nell'articolo mostra che gli analisti hanno opinioni divergenti sul probabile percorso futuro.

Dovrei investire nelle azioni Banca Monte dei Paschi di Siena?

Solo tu puoi decidere se Banca Monte dei Paschi di Siena si adatta ai tuoi obiettivi di investimento e profilo di rischio. L'articolo delinea fattori rilevanti, inclusi utili recenti, previsioni degli analisti, la fusione Mediobanca, tempistiche dei dividendi e indicatori tecnici. Evidenzia anche i rischi che possono influenzare le performance future. I rendimenti passati non sono un indicatore affidabile dei risultati futuri e le previsioni possono essere imprecise. Considera ricerche indipendenti prima di prendere qualsiasi decisione.

Posso negoziare CFD Banca Monte dei Paschi di Siena su Capital.com?

Sì, puoi negoziare CFD Banca Monte dei Paschi di Siena su Capital.com. Negoziare CFD su azioni ti permette di speculare sui movimenti di prezzo senza possedere l'asset sottostante e di assumere posizioni lunghe o corte. Tuttavia, i contratti per differenza (CFD) sono negoziati a margine e la leva amplifica sia i profitti che le perdite. Dovresti assicurarti di comprendere come funziona il trading di CFD, valutare la tua tolleranza al rischio e riconoscere che le perdite possono verificarsi rapidamente.