Cosa si prepara a prezzare il mercato dell’Argento nei prossimi anni?

Argento: Prospettive 2025–2030

I market mover responsabili della nuova giovinezza del silver

È noto il comportamento dei più importanti metalli preziosi come beni rifugio in occasione di turbolenze internazionali, ma anche come protezione da svalutazione monetaria, cioè inflazione.

Parliamo principalmente di oro e argento.

Come si comportano

Il legame tra questi asset fisici e il generale contesto di percezione dei rischi in giro per il mondo, insieme alle implicazioni industriali per alcuni di questi, creano costantemente uno scenario mutevole a seconda di quale aspetto prevalga in assoluto.

Da questo punto di vista, l'attuale momento storico è particolarmente sfidante vista la presenza contemporanea di variabili che prepotenti reclamano un primo piano.

Insieme al ricordato contesto di risk-on, o della sua assenza, nei mercati globali sono responsabili di una influenza diretta sulla quotazione di questi asset la forza del dollaro americano, le aspettative di inflazione e la salute del ciclo economico.

In questo momento abbiamo un diffuso sentimento di rischio legato soprattutto alle note vicende geopolitiche, percezione di inflazione futura legata alla guerra commerciale vista come potenziale generatrice di prezzi più elevati delle materie prime ed interruzione di catene di approvvigionamento.

Su questo si innesta uno scenario costruttivo per l'argento visto il suo ampio, perché efficiente, impiego nei prodotti industriali legati alla transizione energetica in atto.

Tutti aspetti che insieme miscelati creano delle insolite prospettive per il futuro di questi asset con possibili eccezionalità cui stiamo già assistendo e potremmo assistere nel futuro prossimo.

Flight to safety

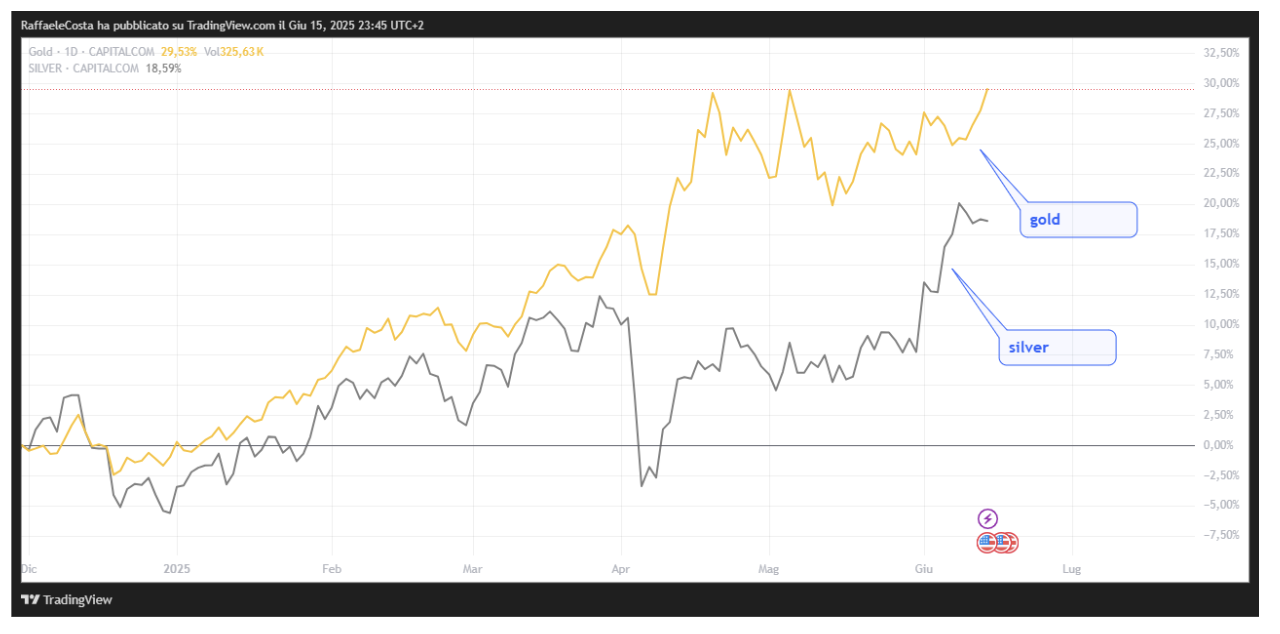

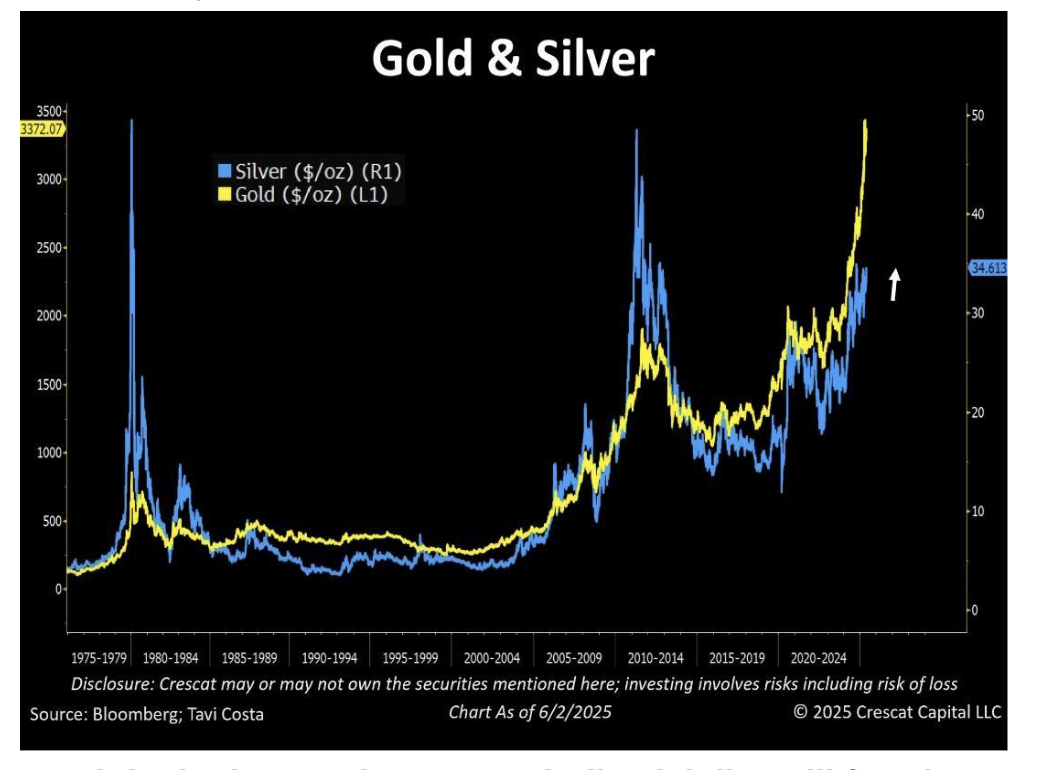

I due principali metalli preziosi, oro e argento, continuano a muoversi in parallelo confermandosi asset rifugio in questa fase di incertezza nei mercati.

Con una correlazione a 180 giorni pari a 0,87 con l'oro, l'argento mantiene le caratteristiche di bene rifugio offrendo al contempo una maggiore esposizione al beta di mercato fornendo una importante amplificazione dei movimenti, all’insù e all’ingiù.

I risultati passati non sono indicativi di quelli futuri

La Federal Reserve sta adottando una politica monetaria prudente, mantenendo i tassi d’interesse elevati più a lungo del previsto frenando così la crescita economica e rafforzando la ricerca di asset alternativi e di beni rifugio.

Come protezione dalla incertezza, il ruolo principale è giocato dall'oro.

I prezzi si avviano verso i recenti massimi storici di aprile con gli investitori in cerca di sicurezza tra rinnovate tensioni geopolitiche e incertezza economica.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

In queste ore Israele ha lanciato un attacco preventivo contro i siti nucleari dell'Iran, aumentando significativamente i timori di un conflitto più ampio in Medio Oriente.

Allorché lo scenario globale si fa incerto e minaccioso, la fiducia negli asset tradizionali tende a calare drasticamente.

Per contro, cresce l’interesse verso asset tangibili come l'oro, capace di conservare il valore anche in caso di default di stati, inflazione o guerre.

È questo quello che viene sintetizzato con l'espressione flight to safety, si tende a liquidare posizioni speculative convertendo la liquidità in uno strumento fisico dal quale ci si aspetta semplicemente conservazione.

Ad esempio, in occasione della crisi energetica del 1973 mentre i mercati azionari globali (MSCI World) crollavano del 34% mentre l’oro aumentava del 62%.

Durante la crisi finanziaria del 2008 il mercato azionario perse il 50% ma il prezzo dell’oro è cresciuto del 41%.

In occasione della crisi pandemica del 2020 l'azionario scende del 23% mentre l’oro guadagna un +41%.

Più di recente, le tensioni sui tassi di interesse del 2022-2023 portano ad una perdita del 13% sui mercati azionari globali, con un rialzo dell’oro del 7%.

Tanto basta per far capire quanto potente sia questa relazione che, tuttavia, non è sempre puntuale ed immediata.

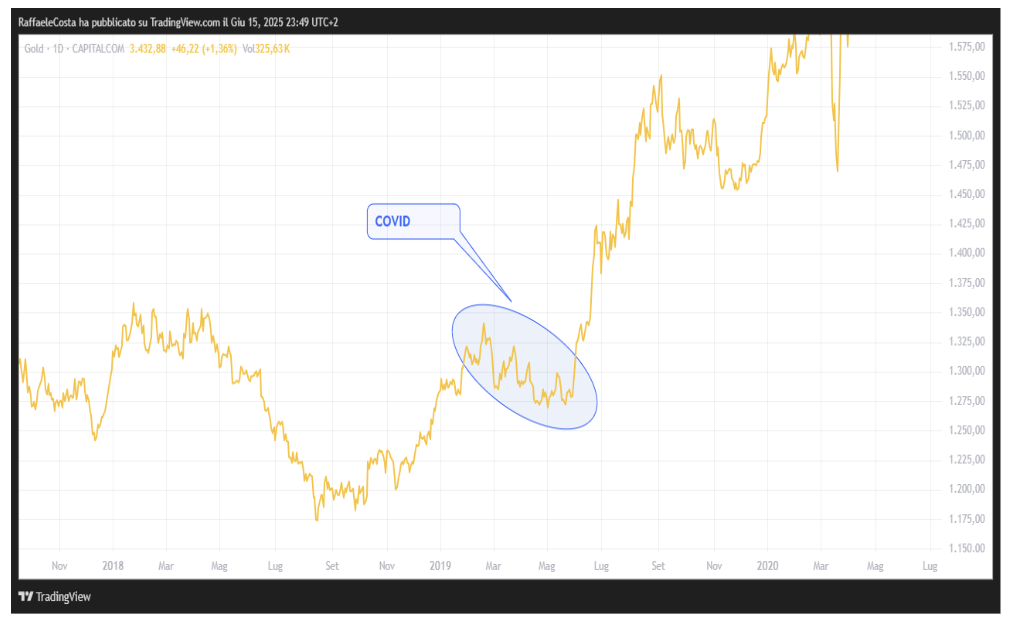

Infatti, dopo quello che ormai è passato alla storia come l'”independence day” di Donald Trump, dopo il 2 aprile 2025 l'oro è inizialmente sceso.

Si tratta di un fenomeno tipico degli episodi di stress dei mercati finanziari visto che quando gli asset di rischio crollano gli operatori alla ricerca di liquidità tendono anche a vendere soprattutto gli strumenti più liquidi, tra cui oro.

Una reazione che abbiamo visto anche in occasione dello scoppio della pandemia da covid

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Sono anche le richieste di margini sui future a produrre tali vendite a breve termine.

Contesto favorevole

In generale possiamo affermare che il contesto sia complessivamente costruttivo per i metalli preziosi, sia per motivazioni macroeconomiche che geopolitiche.

Ovviamente con i dovuti contrappesi fatti di mutevolezza degli scenari che potrebbero mettere in discussione le tendenze nei mercati.

L’argento si distingue per la sua duplice natura di asset rifugio nei portafogli finanziari e componente importante in ambito industriale.

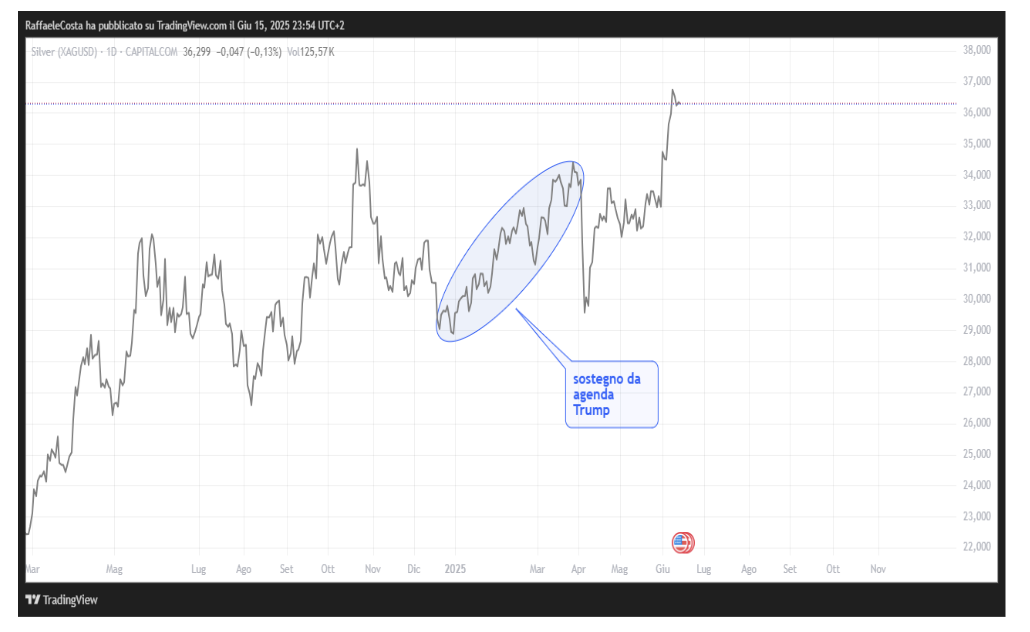

HSBC afferma che l'impennata dell'argento è dovuta al ritorno della “propensione al rischio” dopo l'incertezza sui dazi di Trump da gennaio ad aprile.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

A livello industriale, i principali driver di crescita sono gli investimenti in fotovoltaico, reti elettriche e reti 5G, elettronica di consumo e produzione di veicoli elettrici soprattutto.

Ricordiamo che la domanda industriale pesa per il 58% sul totale, di cui più della metà proviene dal mondo militare. Invece, quella per gioielleria oscilla intorno a un quinto della domanda totale.

Il livello del prezzo spot ha anche un'influenza diretta sull'attività dei produttori la quale, con un gap di ritardo, finisce per influenzare a sua volta le aspettative future dei prezzi.

Prezzi spot più alti giustificano gli investimenti.

Tuttavia, il legame non è così semplice e lineare come si crede.

Nel 1952 si estraevano 5 kg di argento puro per tonnellata di minerale estratto mentre oggi il valore si aggira intorno alle 200 grammi per tonnellata.

A ciò se si aggiunge che considerando che occorrono 15 anni per produrre il primo lingotto di argento da quando si decide di investire, si capisce anche il rischio di prezzo cui si è esposti visto che non si conosce a che prezzo verrà venduto.

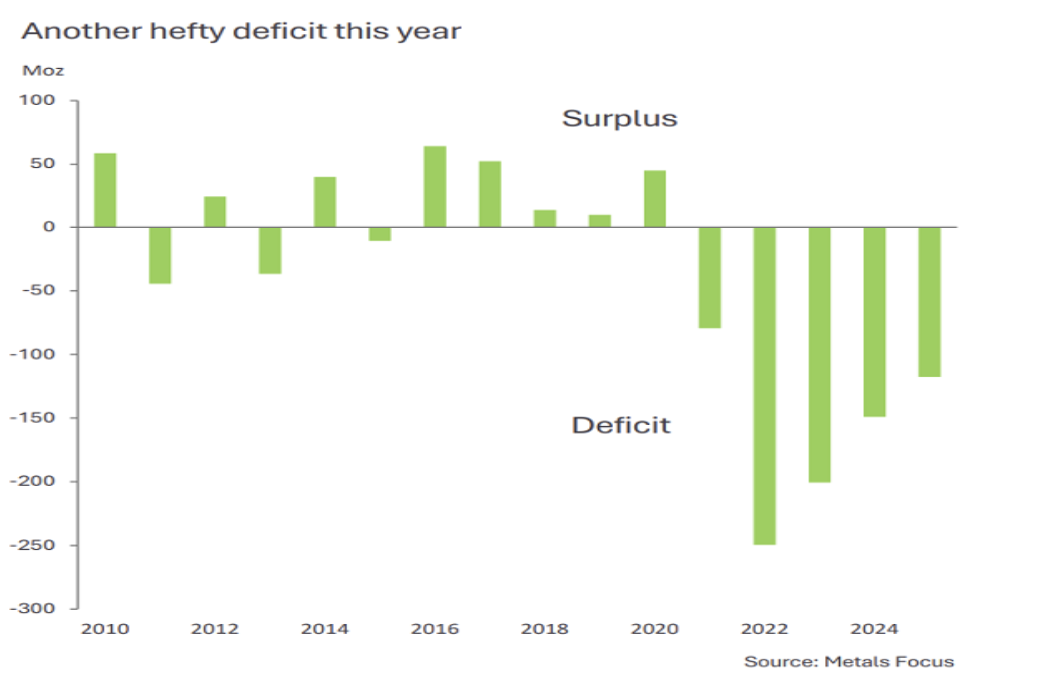

Da diversi anni, infatti, si trova in una situazione di deficit e secondo gli analisti nonostante la debolezza industriale generale, si prevede che la domanda rimarrà resiliente.

Il motivo è da ricercare principalmente nella forte domanda di energia fotovoltaica, con la Cina che sta intensificando le iniziative in questo campo per stimolare la crescita interna.

Per contro, gli investimenti fissi del settore minerario hanno subito un rallentamento per cui gli analisti non si aspettano un aumento dell'offerta a breve termine.

Di conseguenza, nel 2025 l'argento dovrebbe continuare a registrare un deficit di offerta per il quinto anno consecutivo dovuto a vincoli strutturali piuttosto che a fattori ciclici.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Questo squilibrio, inoltre, non tiene conto del potenziale aumento della domanda di investimento che è la componente più potente ma anche quella più difficile da prevedere.

Jupiter Am prevede che entro il 2030 la domanda di argento sarà il doppio della fornitura mineraria.

Metals Focus prevede un aumento annuo del 14% dell'esposizione istituzionale e nel 2025 la domanda supererà l'offerta di oltre l'11%, settimo anno di deficit complessivo del mercato se si includono gli ETF.

A proposito dei quali, gli afflussi hanno totalizzato 1,2 miliardi di dollari nel primo trimestre del 2025, invertendo la tendenza al deflusso di 800 milioni di dollari registrato nel 2024.

Cosa attendersi per il futuro

Cerchiamo ora di analizzare i dati disponibili e le tendenze in atto nel tentativo di elaborare possibili scenari di breve e medio termine per queste materie così particolari che con l’imprevedibile agenda del presidente Trump si arricchiscono di ulteriori possibilità.

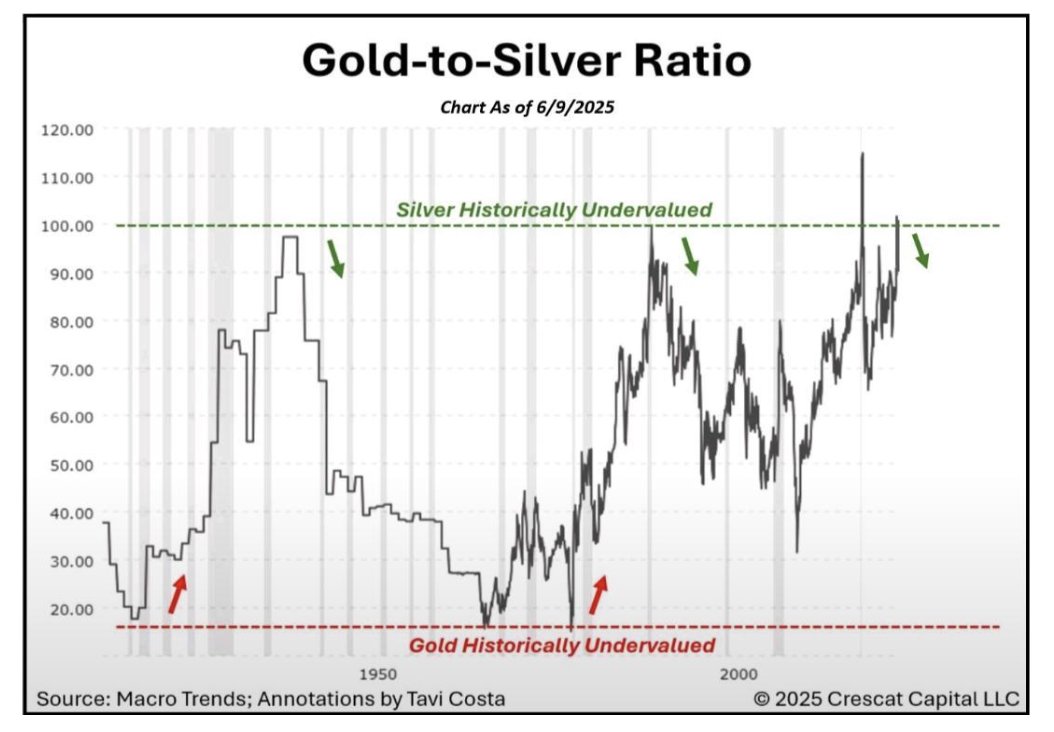

Ratio gold/silver

Il valore dei due metalli è da sempre interconnesso: già nell’antica Roma il prezzo dell’argento era una frazione stabilità di quello dell’oro, con il rapporto che veniva periodicamente rivisto.

L'analisi storica mostra che il rapporto tende a contrarsi durante i periodi di inflazione, suggerendo un potenziale rialzo per l'argento in caso di favorevoli condizioni macroeconomiche.

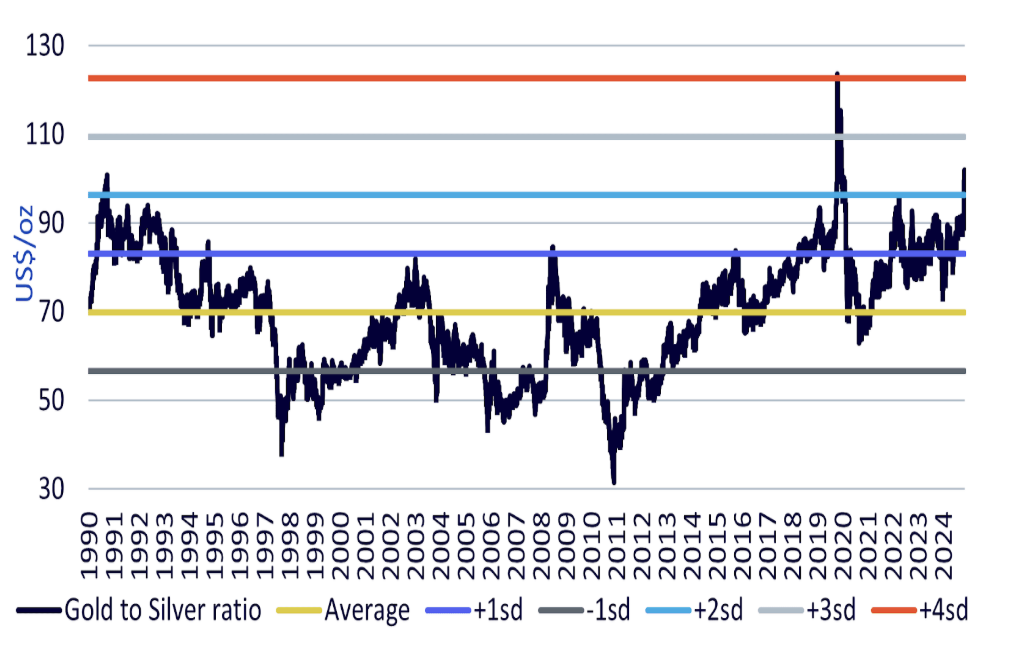

Il rapporto rimane elevato in assoluto a 95 circa, quasi il 65% in più della media degli ultimi 55 anni di 60 a indicare la relativa sottovalutazione dell'argento.

Questa disparità persiste nonostante l'apprezzamento dell'argento del 21% nel 2024, superiore a quello del 14% dell'oro.

In linea generale è considerato alto con un valore superiore a 80.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Il rapporto ha di recente anche superato 100 per la prima volta dalla crisi del COVID-19 nel 2020, ben due standard deviation sopra la media di lungo periodo dal 1990.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Storicamente, tali scostamenti sono indice di un forte potenziale di recupero per l'argento.

Gli analisti tecnici individuano i 40 dollari l'oncia come un obiettivo plausibile a medio termine, qualora gli indici PMI manifatturieri si stabilizzassero sopra i 50 e le banche centrali mantenessero politiche accomodanti.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Per Hindustan Zinc, a causa del deficit di mercato cui si faceva riferimento, i prezzi potrebbero continuare a salire fino al 2030.

Tuttavia, il metallo prezioso rimane sensibile al sentiment del mercato dei derivati, con posizioni lunghe nette sul COMEX inferiori del 22% rispetto al picco del 2023.

Ciclo economico

Un'ipotetica recessione, che comunque resta una possibilità in caso di inasprimento sul piano dei dazi, potrebbe ridurre la domanda di argento industriale del 12-15% sulla base dei dati analoghi registrati nel 2008-2009.

Tuttavia, la circostanza di essere impiegato in innumerevoli applicazioni industriali garantisce resilienza verso una possibile recessione, come dimostra addirittura l'aumento dell'8% del prezzo del metallo durante il rallentamento manifatturiero del 2023.

Infatti, mentre settori critici come le apparecchiature medicali (4% della domanda) e i componenti per reattori nucleari (2%) mostrano una bassa ciclicità, ammortizzando le contrazioni economiche più ampie, gli investimenti nella transizione energetica rimangono resilienti rispetto ad un eventuale indebolimento del ciclo economico.

La finanza

Il mercato dell'argento presenta una netta duplice lettura tra trading fisico e trading cartaceo.

Mentre i volumi sui futures si attestano in media a 250 milioni di once al giorno, le consegne fisiche raramente superano il 5% dei contratti.

Questa predominanza dei derivati amplifica la volatilità dei prezzi, con una volatilità storica a 30 giorni del 32% ben superiore a quella dell'oro pari al 18%.

Elementi di prudenza

L’argento è notoriamente più volatile dell’oro e mostra una maggior tendenza all’instabilità, cosa che ha spinto qualcuno a definirlo "oro col turbo".

Le dimensioni più contenute del mercato dell'argento, rispetto a quello dell'oro, giocano un ruolo cruciale in questa dinamica.

Infatti, la minore liquidità in tale mercato rende gli investimenti più suscettibili a movimenti improvvisi e la sua dipendenza dall’industria lo espone comunque alle vicende dei cicli economici nonostante la citata resilienza.

Così come non si possono escludere rallentamenti nella transizione green che potrebbero rallentarne la corsa.

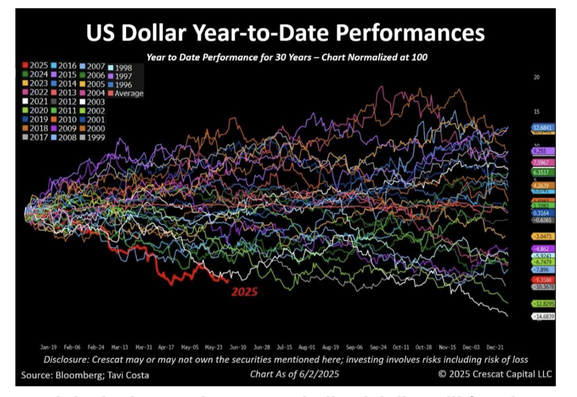

Il ruolo del dollaro

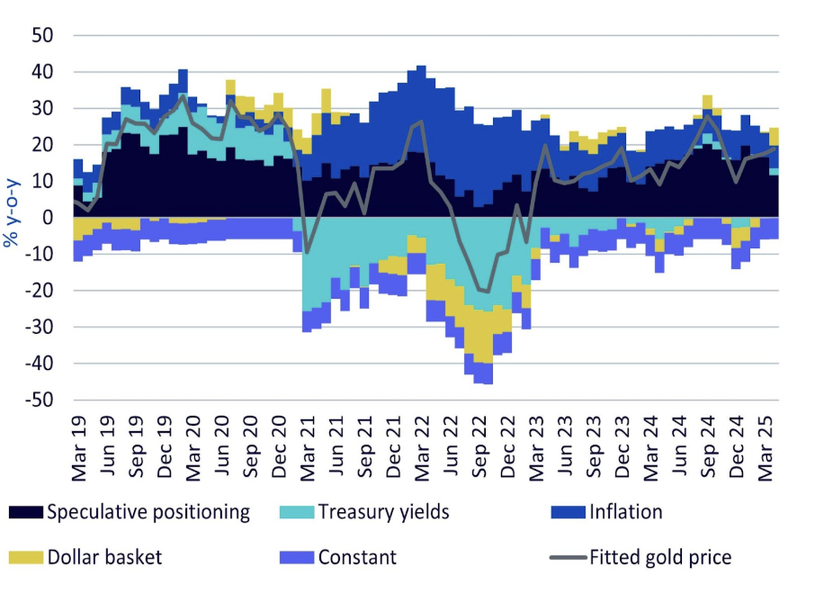

Una affermata relazione è quella che lega le quotazioni dei metalli preziosi in generale in opposizione a quelle del dollaro americano, valuta in cui sono quotate nei mercati internazionali, e ai rendimenti reali.

Considerando l'agenda elettorale di Trump, le aspettative erano in favore della crescita con espansione fiscale che avrebbero nel complesso dato ulteriore impulso all'economia.

Invece, il dollaro si è indebolito e gran parte dell'ottimismo è venuto meno, soprattutto a causa delle crescenti preoccupazioni legate a un'escalation della guerra commerciale.

Secondo il sondaggio Bloomberg, il paniere del dollaro dovrebbe scendere a 97,6 entro il primo trimestre del 2026.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Fonte WeesdomTree

inaspettato è il deciso calo del dollaro negli ultimi periodi, ciò che si è rivelato di sicuro sostegno per le quotazioni come detto.

L'Accordo di Mar-a-Lago, secondo cui gli Stati Uniti avrebbero volutamente perseguire una strategia di dollaro debole per incrementare le esportazioni e affrontare gli squilibri commerciali, sembra ispirata all'Accordo del Plaza del 1985 in cui invece l'effetto di indebolire il dollaro fu però la conseguenza di un accordo con diversi paesi.

A causa dei mutati equilibri geopolitici, un coordinamento globale appare oggi quantomeno improbabile.

Politica monetaria

Storicamente, durante le recessioni economiche, il rapporto deficit/PIL tende ad aumentare in media di 6 punti percentuali.

Ciò si verifica per due ragioni principali: in primo luogo, il numeratore (il deficit) aumenta, mentre il denominatore (il PIL) si contrae.

Tuttavia, nessuna economia sviluppata al mondo paga quasi il 5% del PIL in interessi sul debito pubblico, solo l'America.

Questo rende estremamente oneroso il livello attuale elevato dei tassi di interesse e tassi più bassi determinano rendimenti reali più bassi con cui i metalli preziosi devono competere senza possibilità di generare rendite di alcun tipo a differenza dei bond ad esempio.

I dati sull’inflazione USA inferiori alle attese diffusi nei giorni scorsi, hanno alimentato le aspettative di tagli dei tassi da parte della FED.

In questo contesto, Jupiter AM, prevede che ad esempio l’oro continuerà a salire in tutte le valute, per il suo ruolo tradizionale di protezione, addirittura più dei Treasury soprattutto dopo il declassamento del debito pubblico da parte di Moody's.

Le preoccupazioni per l'eccessivo indebitamento del governo degli Stati Uniti stanno spingendo gli investitori a cercare alternative al dollaro.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Valutazioni grafiche

Da un punto di vista grafico, la considerazione di lungo periodo più interessante è questa.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Un pattern di Cap and handle di enorme dimensione che abbraccia 45 anni e dal potenziale enorme tecnicamente.

Si tratta di qualcosa che abbiamo già visto di recente con l’oro per il quale l’approdo in area dei 3000 dollari era il target naturale di questo affascinante pattern.

Il pattern è già quasi completo e manca solo il completamento del manico. Il livello di breackout è posizionato in un’estesa area compresa tra i 40 e i 50 dollari, a seconda se si considerano o meno le ombre delle candele.

Il target naturale è rappresentato dalla proiezione dal punto di breackout dell’intera figura per cui si capisce quanto mirabolante questo sarebbe.

Si tratta di una figura tecnica che traderpedia.com considera come possibile e che, da un punto di vista fondamentale richiederebbe un contesto probabilmente diverso da quello attuale.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Più in generale il trend di lungo periodo è rialzista ed i prezzi vengono dall’importante, e lungo, consolidamento del livello dei 30 dollari.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

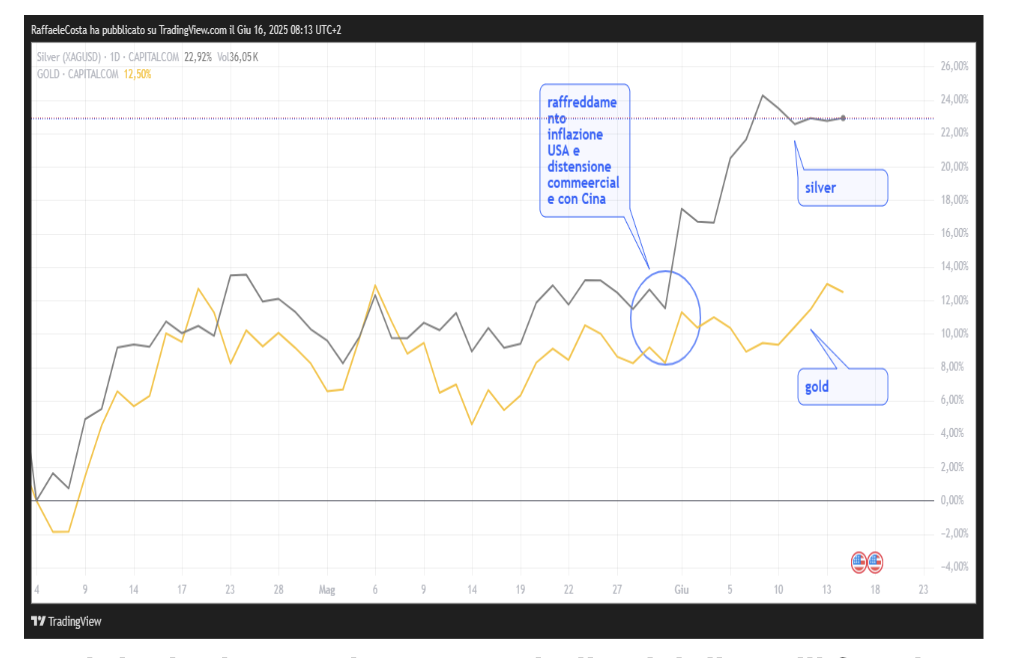

Più di recente abbiamo assistito ad una decisa sovraperformance del silver nei confronti del gold per ragioni legare al raffreddamento dei dati sull’inflazione americana e alla nuova distensione commerciale tra Usa e Cina.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Sul grafico settimanale possiamo apprezzare come i prezzi si stiano muovendo in un chiaro canale rialzista all’interno del quale ne possiamo isolare uno ancora più ripido che sarà interessante monitorare visto che i prezzi ora stanno proprio testando la parte alta del canale più longevo.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Il breakout con fuoriuscita dall’alto rappresenterebbe un ulteriore tassello a sostegno del chiaro momentum positivo del silver che, giova ricordarlo, coi suoi tempi imperscrutabili e con un beta prossimo a 3 nei confronti del gold non sorprenderebbe se facesse ulteriori allunghi.