Cos’è la strategia di trading dell’Average True Range (ATR)?

L’average true range, noto anche come ATR, è uno strumento di analisi tecnica utilizzato per misurare la volatilità di un mercato. Questa guida ti illustra tutto ciò che c’è da sapere in merito e come puoi implementarlo nelle tue strategie.

Cos’è l'indicatore average true range (ATR)?

Average true range (L’ATR) è un indicatore di analisi tecnica che stima la volatilità del prezzo di un prodotto finanziario relativamente a un dato periodo di tempo, in genere di 14 giorni.

L’ATR è calcolato come media degli intervalli reali (true range) di quel periodo. Non è un indicatore direzionale, ma di volatilità. Un ATR più elevato indica maggiore volatilità, e viceversa, ossia uno più basso è rappresentativo di un livello inferiore.

Punti salienti

-

L’average true range è stato concepito per quantificare la volatilità di un mercato.

-

L'ATR può essere utilizzato per agevolare le scelte in fatto di impostazione dei livelli di stop-loss* e take-profit, e può essere applicato in sinergia con tutta una serie di altri indicatori tecnici e strategie di trading.

-

L’average true range non può prevedere il futuro, per cui occorre comunque effettuare ricerche personali.

*Gli stop loss potrebbero non essere garantiti.

Disamina dell'indicatore average true range

L’ATR fu sviluppato nel 1978 dall'analista tecnico J. Welles Wilder, Jr., che lo descrisse nel suo libro "New Concepts In Technical Trading Systems".

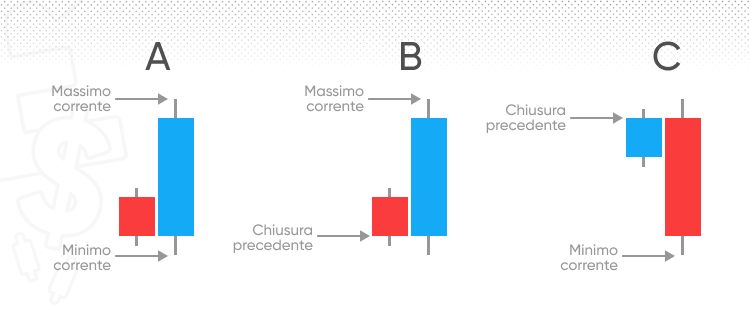

Per calcolare l’average true range, occorre soffermarsi sulle seguenti tre componenti:

-

La differenza tra il massimo corrente e la chiusura precedente

-

La differenza tra il minimo corrente e la chiusura precedente

-

La differenza tra il massimo e il minimo correnti

Dopo aver calcolato tale valore, va selezionato quello più alto. Questo rappresenta il true range, ossia il TR.

(Le performance passate non costituiscono un indicatore affidabile dell'andamento futuro)

(Le performance passate non costituiscono un indicatore affidabile dell'andamento futuro)

Dopo aver individuato il true range, occorre selezionare diversi lassi temporali. Può trattarsi di ore, giorni, settimane, mesi o addirittura anni. Nel suo libro, Wilder propose 14 periodi temporali. Questo è il numero maggiormente utilizzato, ma è possibile usarne di più o di meno, a seconda delle esigenze.

Si dovrebbe dunque calcolare l'intervallo reale di tali periodi temporali (ad esempio, di 14 giorni) e trovarne la media. Questo risultato è il vero intervallo medio e mostra l’andamento medio dei prezzi per il periodo di tempo selezionato.

Formula ATR

In alternativa, l’ATR può essere calcolato mediante la seguente formula:

ATR = (ATR precedente * (n - 1) + TR) / n]

Dove

n = numero di periodi

TR = True Range

Esempio di trading con l’average true range

Diamo ora un rapido sguardo a un esempio del mondo reale in materia di average true range. L'indicatore è disponibile sulla maggior parte delle piattaforme di trading ed è visualizzato come un pannello a sé stante al di sotto del grafico dei prezzi.

(Le performance passate non costituiscono un indicatore affidabile dell'andamento futuro)

(Le performance passate non costituiscono un indicatore affidabile dell'andamento futuro)

Come si può dedurre osservando l'immagine, l'ATR non rispecchia fedelmente il prezzo. Mostra però quando il prezzo sarebbe stato più volatile. In effetti, se guardiamo il grafico, si evince che, quando l’asset era al suo prezzo massimo, esibiva una volatilità di fascia media.

Un altro aspetto da sottolineare è che l’average true range è rappresentato sotto forma di valore assoluto, anziché come percentuale. Ciò significa che un asset che è attestato in prossimità della soglia dei 1.000 $ avrà un ATR più elevato rispetto a uno il cui valore fluttua nel territorio dei 10 $.

Ne consegue che l’ATR del primo potrebbe aumentare sensibilmente e toccare quota 100 $, mentre quello del secondo crescere di 5 $, nonostante il primo asset abbia guadagnato il 10% e il secondo il 50%. È opportuno avere consapevolezza di questo aspetto e non affidarsi alle rilevazioni dell’ATR in maniera isolata quando si sviluppa una strategia basata sull’average true range.

Strategia ATR: come utilizzare l’ATR nel trading

L’average true range è uno strumento che rappresenta un prezioso sostegno nello sviluppo di una strategia di trading.

-

Day trading: non è raro che una strategia che fa leva sull'indicatore ATR venga utilizzata dai day trader. Il fine è quello di impostare brevi archi temporali per stimare l'ATR per poi sommarlo al prezzo di chiusura.

-

Strategia di range tradingL'ATR può essere utilizzato per mettere a punto un piano di range trading. Dato che il range trading consiste nella ricerca di uno specifico range in cui operare, il ricorso all'ATR per misurare la volatilità di mercato può tornare utile per capire in quale intervallo passare all’azione.

-

Strategia di breakout: l’implementazione di una strategia di trading ATR può rivelarsi particolarmente vantaggiosa se associata a una strategia di breakout. Ciò vuol dire che un trader può utilizzare l'indicatore per rendersi conto di quando un asset fuoriesce da un basso livello di volatilità, perché ciò precede sovente una repentina fluttuazione di prezzo.

-

Momentum trading: l’utilizzo dell'indicatore average true range può rappresentare un valido supporto nell’ambito del momentum trading. L'ATR aumenta solitamente quando è verosimile che il prezzo di un asset oscilli più rapidamente rispetto a quanto fatto fino a quel momento, il che può tradursi in un momentum rialzista o ribassista.

Come utilizzare l'ATR per impostare stop-loss e take-profit

L'indicatore ATR è spesso utilizzato con gli ordini stop-loss. Gli stop-loss sono ordini di mercato che consentono di uscire da un'operazione in perdita a un prezzo prestabilito. È opportuno sottolineare che gli stop-loss standard non tutelano dallo slippage, per cui, in questo caso, gli stop-loss garantiti possono assicurare maggiore protezione, seppur a fronte del pagamento di una commissione.

Quando l’ATR è elevato, i trader devono essere pronti a far fronte a una maggiore volatilità e a fluttuazioni dei prezzi più ampie. Si potrebbe dunque impostare gli ordini stop-loss a un livello più elevato, perché è lecito attendersi variazioni di prezzo e che il mercato possa rimbalzare.

Ma quando l'ATR indica una volatilità inferiore, è opportuno piazzare gli stop-loss a un livello più basso, perché è facile prevedere che vi siano poche probabilità di una rapida ripresa dai minimi di mercato.

Parimenti, l’ATR può essere utilizzato per impostare ordini take-profit, ovvero ordini di mercato per chiudere una posizione redditizia, che vengono eseguiti automaticamente a un prezzo prefissato. Quando la volatilità è elevata, è opportuno impostare l'ordine take-profit più in alto, perché c'è la possibilità che il mercato continui a crescere e, analogamente, quando la volatilità è bassa, è preferibile impostarlo più in basso, perché è lecito attendersi che il mercato non continui a oscillare più di tanto al rialzo.

(Le performance passate non costituiscono un indicatore affidabile dell'andamento futuro)

(Le performance passate non costituiscono un indicatore affidabile dell'andamento futuro)

ATR per il dimensionamento della posizione

Può essere inoltre utilizzato per stabilire l’entità della posizione, ossia l'ATR ci rivela quali asset detenuti nel portafoglio sono i più volatili, in modo da poter rivedere opportunamente la dimensione delle operazioni.

Lo scopo è quello di rilevare l’average true range per ciascuno degli asset presenti nel portafoglio. Se un asset esibisce un’elevata volatilità, allora può essere preferibile effettuare operazioni minori, perché un’eventuale oscillazione di mercato potrebbe azzerare tutti i guadagni conseguiti.

Il più delle volte, i trader che ricorrono al dimensionamento della posizione applicano la medesima formula, soffermandosi su quanto sono disposti a rischiare per calcolare l’entità delle rispettive operazioni.

A tal fine è necessario applicare una formula per quantificare la dimensione della posizione. Essa consiste nel sommare la percentuale del saldo dell’account che si è disposti a rischiare e dividerla per l’average true range.

La formula è la seguente:

A/B,

dove

A = percentuale del saldo dell’account che il trader è disposto a rischiare e

B = ATR.

Average true range e altri indicatori

L’average true range può essere utilizzato contestualmente ad altri strumenti di analisi tecnica. Ad esempio, i vari indicatori stocastici, gli strumenti che vengono utilizzati per misurare il momentum complessivo del prezzo di un asset, sono spesso utilizzati con l'ATR. Questo perché l'ATR può controbilanciare la tendenza degli strumenti stocastici a immettere falsi segnali in quei mercati dove non si osservano oscillazioni tra due specifici punti di prezzo. Analogamente, la capacità degli indicatori stocastici di indicare quando un asset è ipercomprato o ipervenduto può aiutare a far luce sull’andamento dell’average true range.

Anche il SAR parabolico, uno strumento concepito per evidenziare l’andamento del mercato e proporre punti di ingresso e di uscita, fu sviluppato da Wilder e può essere utilizzato insieme all’ATR. Questo perché il SAR parabolico può mostrare la direzione in cui ha fluttuato il mercato e ciò, stante che l'ATR mostra la volatilità complessiva del mercato, può aiutare a fare chiarezza sui segnali dei due indicatori.

Dato che l’ATR viene spesso utilizzato dai trader per individuare punti di uscita, uno strumento come la convergenza/divergenza della media mobile (MACD), che viene spesso utilizzato per rilevare punti di ingresso e mutamenti del momentum, può tornare utile. Può anche essere utilizzato in coppia con altri indicatori di volatilità, ad esempio le Bande di Bollinger® (BB), per rilevare inversioni di prezzo.

Conclusioni

L’average true range è uno strumento di analisi tecnica che può essere adoperato per misurare la volatilità complessiva di un mercato.

L'ATR può essere calcolato individuando gli intervalli reali per un insieme prestabilito di archi temporali, solitamente gli ultimi 14 giorni. L'ATR può essere applicato in numerose strategie di trading, tra cui il day trading, il range trading, il momentum trading, nell’ambito di una strategia di breakout e molte altre.

Può aiutare i trader a capire quale può essere una buona collocazione per i propri ordini stop-loss e take-profit e quando impostarli. Può essere utilizzato in sinergia con altri indicatori, tra cui gli indicatori stocastici, il SAR parabolico, il MACD e le Bande di Bollinger®.

Ciò che non può fare, però, è predire il futuro. Ecco perché è opportuno assicurarsi di eseguire proprie ricerche, avere costantemente consapevolezza del fatto che i mercati possono oscillare in direzioni che compromettono le posizioni, e non fare mai trading con più denaro di quanto sia possibile permettersi di perdere.

FAQ

Come funziona l’average true range?

L’average true range è concepito per rilevare l'intervallo reale (true range), ovvero la maggiore delle differenze tra il massimo e il minimo corrente, tra il massimo corrente e la chiusura precedente, o tra il minimo corrente e la chiusura precedente per un dato arco temporale, sommandoli e dividendoli per il numero di lassi temporali.L’ATR è un indicatore di volatilità.

Come interpretare l’average true range?

L’average true range è rappresentato da una linea su un grafico, in genere in un pannello separato sotto il grafico dei prezzi, con i massimi indicativi di elevata volatilità e i minimi rappresentativi di bassa volatilità.

Come può essere utilizzato l'ATR per impostare livelli di stop-loss e take-profit?

L’ATR può essere usato per impostare livelli di stop-loss e take-profit perché evidenzia quanto è volatile un mercato. Un trader potrebbe espandere i suoi livelli di stop-loss e take-profit se l'ATR mostra una volatilità elevata e attenuarli se evidenzia una bassa volatilità.

Quali sono alcune popolari strategie di trading che utilizzano l’ATR?

L’average true range può essere implementato in svariate strategie di trading, tra cui il day trading, il breakout trading, il momentum trading e molte altre.