Operar con el S&P 500 tras la amenaza arancelaria sobre Groenlandia

El índice bursátil recibe un golpe en el mercado de futuros con una caída inferior al 1% que afecta los técnicos de corto plazo, y en cuanto al sentimiento, los especuladores CoT permanecen en posición neta corta.

Los futuros de los índices bursátiles estadounidenses han abierto con una brecha a la baja tras la amenaza del presidente Trump de nuevos aranceles sobre ocho países europeos (Alemania, Francia, Reino Unido, Dinamarca, Noruega, Suecia, Países Bajos y Finlandia) vinculados a las negociaciones sobre Groenlandia, con un 10% adicional a partir de febrero que podría alcanzar el 25% en junio si no se llega a un acuerdo sobre "la compra Completa y Total de Groenlandia". Esto ocurre tras una semana en la que el S&P 500 (s/s -0,1% a 6.940), el Nasdaq 100 (s/s -0,3% a 25.529) y el Dow 30 (s/s -0,3% a 49.359) registraron modestas pérdidas semanales con el sector tecnológico liderando las caídas, mientras que el Russell 2000 de pequeña capitalización (s/s +2,4% a 2.677) continuó superando al mercado.

Los rendimientos del Tesoro subieron el viernes pasado tras declaraciones del presidente Trump de que el director del Consejo Económico Nacional, Hassett, probablemente permanecerá en su cargo actual y no reemplazará al presidente de la Reserva Federal (Fed), Powell, lo que significa que podría surgir un candidato que no abogue por tantos recortes de tasas, y la valoración del mercado (FedWatch de CME) sigue cerca de descontar completamente un mantenimiento de tasas por parte de la Fed a finales de este mes, y por mayoría mantener hasta junio.

Hubo un par de miembros del FOMC (Comité Federal de Mercado Abierto) que hablaron: Jefferson de la Fed señaló una pausa en los cambios de tasas citando una perspectiva "cautelosamente optimista" y una postura política neutral, mientras que Bowman destacó los riesgos del mercado laboral y la necesidad de estar preparados para recortar tasas si es necesario.

En cuanto a los datos económicos de finales de la semana pasada, fueron mixtos el viernes con la producción industrial de diciembre subiendo un 0,4% m/m (mes a mes) superando las previsiones, pero el índice del mercado inmobiliario del NAHB empeorando a 37, permaneciendo en territorio de perspectiva negativa. La publicación del jueves de las solicitudes semanales y los índices manufactureros superó fácilmente las estimaciones, disipando temores sobre una desaceleración económica mientras persiste el tema de 'mantener la economía caliente'.

Semana por delante

En cuanto a la semana por delante, hay un día festivo hoy y la mayoría de los datos tienen bajo impacto hasta el jueves con el índice de precios PCE (Gastos de Consumo Personal) y el PIB (Producto Interno Bruto) del tercer trimestre, donde se espera una fuerte cifra del 4,3% para este último, con los PMI (Índice de Gerentes de Compras) preliminares el viernes. Está el Foro Económico Mundial en Davos en un momento en que las tensiones geopolíticas están empeorando, con el presidente Trump hablando el miércoles, y en cuanto a las opiniones de la Corte Suprema podríamos obtener la referente a la legalidad de los aranceles IEEPA (Ley de Poderes Económicos de Emergencia Internacional) mañana, de lo contrario el enfoque estará en el miércoles para ver si puede despedir a la miembro de la Fed, Cook, con implicaciones para el presidente de la Fed, Powell, en medio de la investigación del DOJ.

No olvidemos los resultados empresariales y de un grupo más diversificado después de las cifras de la semana pasada de los gigantes financieros, con Netflix, 3M y algunos bancos regionales mañana, J&J y Travelers el miércoles, Visa, P&G e Intel el jueves, y más bancos regionales el viernes.

Panorama técnico, estrategias y niveles del S&P 500

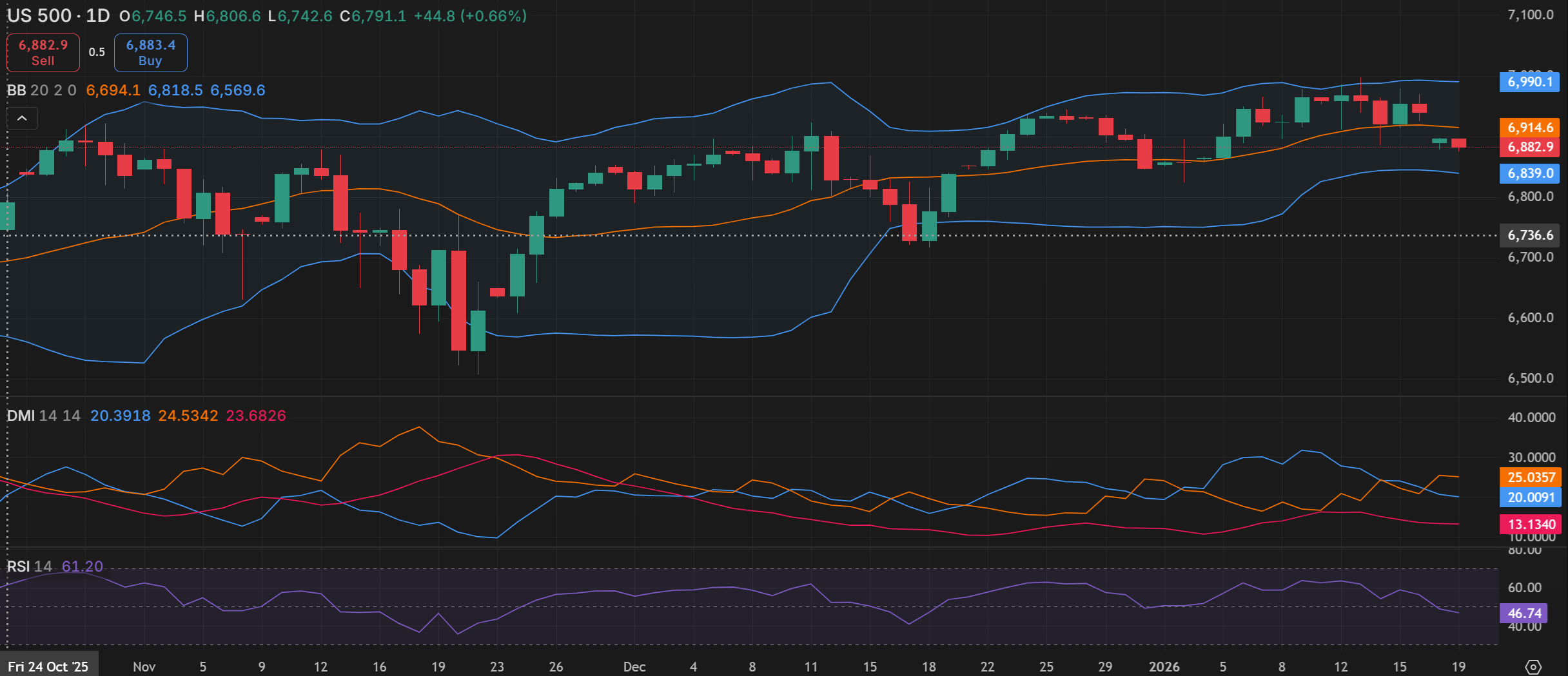

Observando el marco temporal diario, el precio cerró por encima de sus principales medias móviles (MA) de largo plazo, pero ahora ha caído por debajo de las principales de corto plazo y no muy lejos del extremo inferior de la Banda de Bollinger; en el frente del DMI (Índice de Movimiento Direccional), el -DI cruzó por debajo del +DI gracias a la brecha a la baja aunque no es un margen lo suficientemente grande como para etiquetarlo como negativo, un RSI (Índice de Fuerza Relativa) por debajo de 50 pero muy por encima de los niveles de sobreventa, y un ADX (Índice de Movimiento Direccional Promedio) en territorio sin tendencia. Eso normalmente configura un panorama técnico más de 'consolidación cautelosa', pero debido al sesgo técnico de largo plazo se ha mantenido como 'alcista promedio' tomando en gran medida del panorama del marco temporal semanal.

Esto significa que las estrategias de compra están en el campo conformista aunque con precaución añadida solo mediante reversión significativa al hacerlo desde el nivel de 1er Soporte, ya sea el diario o el semanal, con la brecha a la baja de hoy alcanzando ya el 2º Soporte diario mientras aún no alcanza el nivel de 1er Soporte semanal. Los contrarios que ven los movimientos recientes como el tope y esperan oscilaciones o movimientos a la baja, ya sea por técnicos o el evento fundamental, están armados con estrategias de venta, ya sea con una ruptura de venta desde el 1er Soporte (pero solo después de su recuperación ya que ya está por debajo) o mediante reversión desde la 1ª Resistencia esperando que se rompa el nivel y solo iniciando si el precio vuelve a bajar.

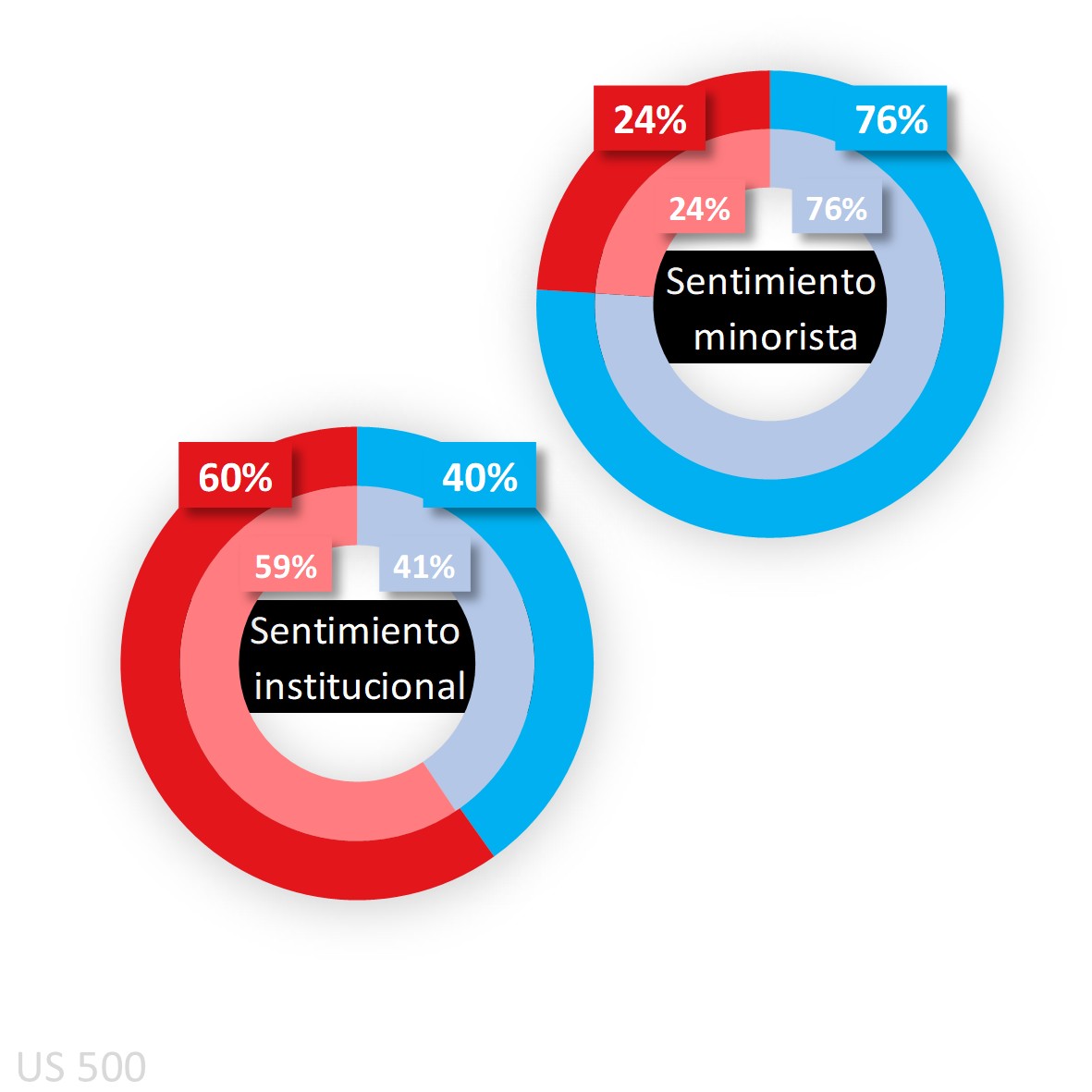

Sentimiento de los clientes de Capital.com para el S&P 500

El sentimiento de los clientes estaba y permanece muy en territorio de compra intenso, subiendo del 71% al inicio de la semana pasada al 76% y alcanzando un extremo de compra del 78% al momento de escribir esto esta mañana, ya que algunos cortos frescos cerraron posiciones tras la brecha a la baja.

Los especuladores CoT (Compromiso de Traders) están en una posición neta corta opuesta (aunque una parte tiene que ver con aquellos que están cubriendo su exposición usando el índice bursátil más popular como medida del mercado en general), elevándola un punto al 60% según el último informe de la CFTC, y se debe a un mayor aumento en posiciones cortas (en 35.294 lotes) sobre el aumento en posiciones largas (en 19.420). Para los restantes índices bursátiles clave de EE.UU., permanecen en posición neta larga en el Nasdaq 100 intensivo en tecnología (59% desde 61%), apenas en el Dow 30 (solo 51% desde una posición neta larga del 58%), y cambiaron en el Russell 2000 de una posición neta corta del 51% a una posición neta larga del 54%.

Sentimiento de los clientes mapeado en el gráfico diario

Fuente: Capital.com

Período: NOVIEMBRE 2025 – ENERO 2026

El rendimiento pasado no es un indicador de resultados futuros.

Gráfico del S&P 500 en la plataforma de Capital.com con indicadores técnicos clave

Fuente: Capital.com

Período: OCTUBRE 2025 – ENERO 2026

El rendimiento pasado no es un indicador de resultados futuros.