Operando el Nasdaq 100 con el Progreso de la Reapertura

Comienzo optimista para los mercados tras las actualizaciones fundamentales, aunque la perspectiva técnica se mantiene sin cambios en ambos marcos temporales mientras que el sentimiento de los traders es mayoritariamente largo.

Los futuros de los índices de renta variable de EE. UU. están listos para una subida respaldada por los avances en el Senado del proyecto de ley de financiación del gobierno mientras intentan poner fin al cierre más largo en la historia del país, así como por la suspensión por parte de China de algunas restricciones a la exportación de minerales críticos a EE. UU., un elemento positivo adicional en el frente comercial entre los dos gigantes económicos. Esto se produce después de una semana de pérdidas para el Dow 30 (s/s -1.5% a 46,987), el S&P 500 (s/s -2.2% a 6,728) y más aún el Nasdaq 100, de gran peso tecnológico (s/s -4% a 25,059), ya que el trade de la IA se vio afectado. El viernes, las acciones del peso pesado Nvidia terminaron no muy lejos de donde comenzaron en lo que fue un día más tranquilo para la mayoría de los semiconductores, aunque su rival AMD (-1.8) cayó un poco, y un beneficiario notable fue Intel (+2.4%) tras las noticias sobre una posible asociación con Tesla (-3.7%).

En términos de datos económicos, la postura fue que el sentimiento del consumidor preliminar de la UoM (Universidad de Michigan) empeoró a 50.3 y se encuentra en mínimos preocupantes, mientras que las expectativas de inflación entre ellos fueron mixtas, con el índice a un año subiendo un punto a 4.7% desde 4.6%, mientras que el de cinco años cayó de 3.9% a 3.6%. La encuesta de la Fed de Nueva York sobre las expectativas de inflación del consumidor mostró una caída para su cifra a un año a 3.2% desde 3.4%, muy por debajo de las cifras de la UoM, mientras que se mantuvo para los períodos de tres años (en 3%) y cinco años (en 3%).

Los rendimientos del Tesoro terminaron la semana a la baja, pero se espera que abran al alza tras las últimas actualizaciones, y la cotización del mercado (FedWatch de CME) sigue estando mayoritariamente a favor de otro recorte de tasa de 25pb (puntos básicos) por parte de la Reserva Federal (Fed) en diciembre, hasta el 3.5-3.75%, pero una minoría a favor de cualquier reducción adicional en enero desde ese rango. Hablando de la Fed, escuchamos al miembro del FOMC (Comité Federal de Mercado Abierto) Williams que podrían necesitar expandir su balance, a Jefferson que todavía tienen muchos datos sobre la economía a pesar de la falta de informes oficiales para tomar decisiones de política y que sus decisiones se tomarán reunión por reunión, y a Miran que la demanda de stablecoins podría ayudar al banco central a reducir las tasas de interés.

Semana por Delante

En cuanto a la semana que viene, cualquier fin del cierre del gobierno significará que podremos obtener las lecturas del IPC (Índice de Precios al Consumidor) para el mes de octubre el jueves y más datos de precios el viernes, así como las ventas minoristas. De lo contrario, más miembros del FOMC hablarán, habrá subastas de bonos/notas/letras, y las cifras semanales de energía de API, EIA y Baker Hughes, aunque se suman a esto los informes mensuales del mercado petrolero de la OPEP, la AIE y la EIA. En ganancias, los notables incluyen Disney, Merck, Cisco y Softbank, todos publicando sus cifras trimestrales esta semana.

Análisis técnico, estrategias y niveles del Nasdaq 100

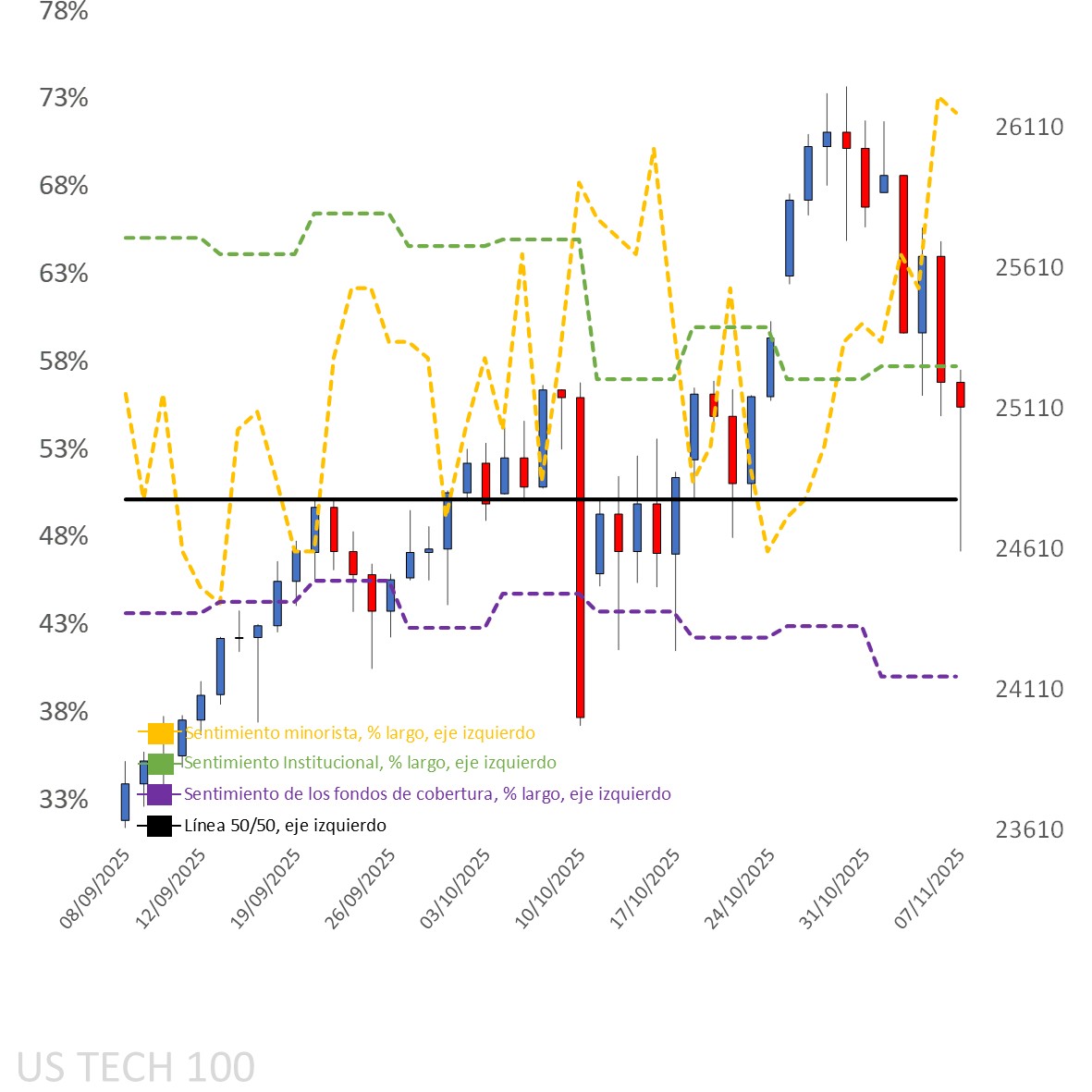

Observando el marco de tiempo diario, el precio al cierre de la semana pasada estaba por debajo de sus principales medias móviles (MA) a corto plazo mientras aún estaba por encima de sus principales a largo plazo. En el frente del DMI (Índice de Movimiento Direccional), el -DI sobre el +DI es suficiente para clasificarlo como negativo. El RSI (Índice de Fuerza Relativa) está cerca del medio, y el ADX (Índice de Movimiento Direccional Promedio) todavía está por debajo del territorio de tendencia. La clasificación de la perspectiva es complicada en esta etapa dados los indicadores mixtos y lo que sigue siendo una perspectiva alcista en el marco de tiempo semanal debido a un sesgo alcista más histórico.

Cualquier atención adicional al trade de la IA y cualquier cambio significativo en las valoraciones clave suele afectar a este índice de gran peso tecnológico más que, por ejemplo, al S&P 500 o al Dow, y un canal amplio hace que la perspectiva técnica sea más de "consolidación – volátil", donde los 1.os niveles diarios pueden tener dificultades para mantenerse al menos a corto plazo, dando a las estrategias de ruptura conformistas la ventaja inicial, incluso si eventualmente puede revertirse, lo que significa que las estrategias de reversión contrarias no pueden descartarse siempre que no sean detenidas en cualquier movimiento inicial más allá de los 1.os niveles. El precio ya ha realizado un movimiento más allá del 1.er nivel de Resistencia de hoy gracias a las actualizaciones fundamentales.

Ampliando la vista al marco de tiempo semanal, una perspectiva técnica de "toro promedio" coloca las estrategias de compra en el campo conformista para aquellos que ven una eventual reanudación de su subida, aunque la compra en cualquier retroceso idealmente se realiza solo después de una reversión significativa para evitar ser detenido cuando hay un aumento en la volatilidad, con el 1.er nivel de Soporte semanal de la semana pasada manteniéndose solo eventualmente con un movimiento inicial a su 2.º Soporte antes de la recuperación desde los mínimos intrasemana. Aquellos que esperan un retroceso mayor en el trade de la IA y la tecnología caen en el campo contrario, lo que significa vender en la 1.ª Resistencia semanal mediante reversión o en el 1.er Soporte semanal mediante ruptura.

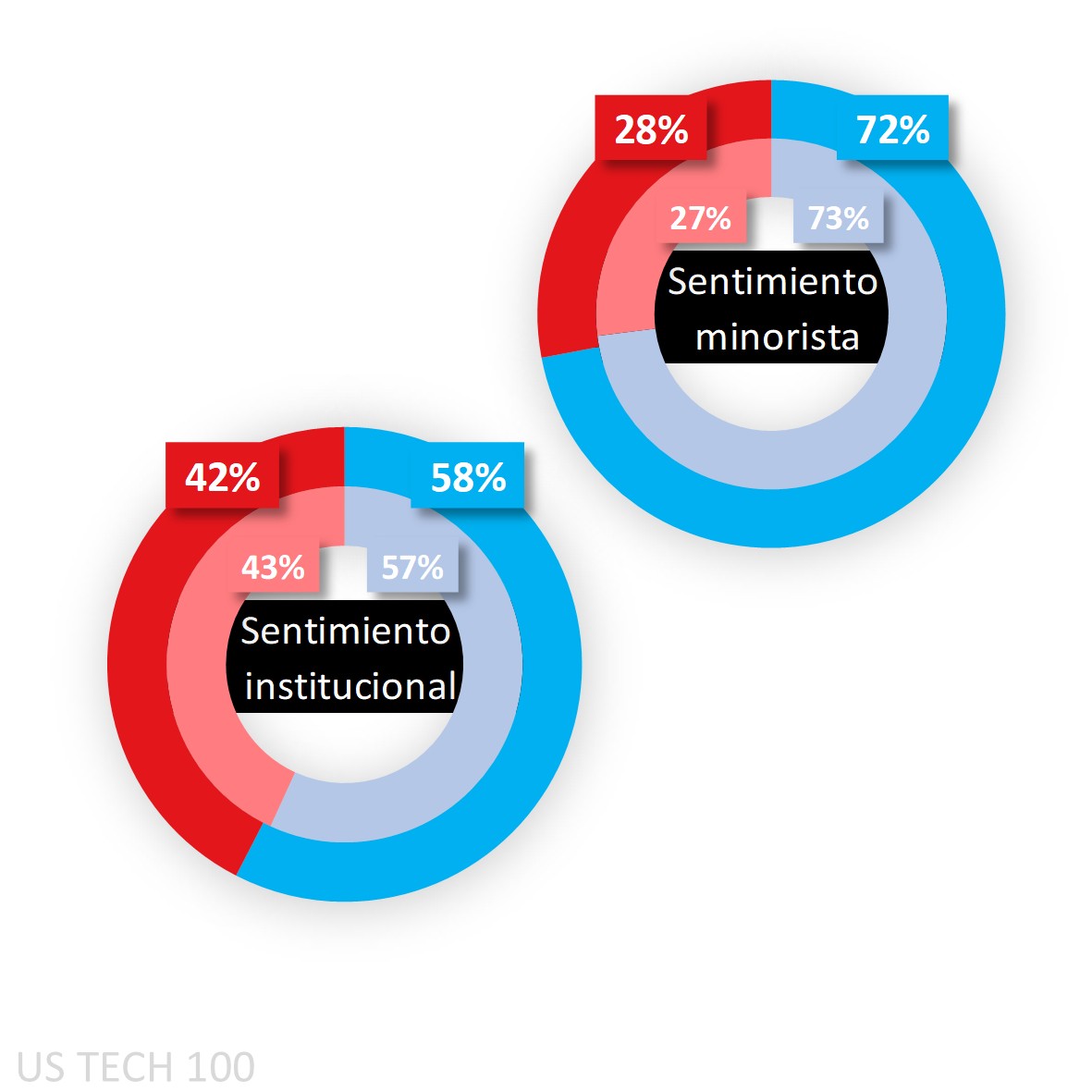

Sentimiento de los clientes de Capital.com para el Nasdaq 100

En lo que respecta al sentimiento de los clientes en los índices de renta variable clave de EE. UU., han alcanzado una compra extrema en el S&P 500 (81%) y el Russell 2000 (79%) a medida que el retroceso en el precio al cierre de la semana pasada vio a los shorts nuevos cerrar y a los longs iniciar, con una historia similar desarrollándose en el Dow y el Nasdaq (ambos en un fuerte 72% al comienzo de esta semana). El cierre del gobierno ha significado una ausencia de cifras de la CFTC y, por lo tanto, nos hemos quedado con las cifras de septiembre que muestran a los especuladores de CoT (Commitment of Traders) en neto largo en un 58%, pero una reapertura significa que esas cifras se actualizarán a medida que procesen la acumulación de información y se reflejarán en futuros artículos.

Gráfico de Sentimiento del cliente mapeado en el gráfico diario

Fuente: Capital.com

Período: SEPTIEMBRE 2025 – NOVIEMBRE 2025

El rendimiento pasado no es un indicador fiable de resultados futuros.

Gráfico del Nasdaq 100 en la plataforma de Capital.com con indicadores técnicos clave

Fuente: Capital.com

Fuente: Capital.com

Período: AGOSTO 2025 – NOVIEMBRE 2025

El rendimiento pasado no es un indicador fiable de resultados futuros.