Trading del Nasdaq 100 mientras el presidente Powell es investigado

Los movimientos de aversión al riesgo en el mercado financiero provocan una caída en los futuros, pero se requerirá un poco más para sacudir los aspectos técnicos positivos a largo plazo y el sentimiento mayoritario de compra entre los traders.

Un comienzo en rojo para los futuros de índices bursátiles estadounidenses después de que el Departamento de Justicia (DOJ) abriera una investigación criminal contra el presidente de la Reserva Federal (Fed), Jerome Powell, con respecto a su testimonio ante el Senado sobre la renovación de los edificios de oficinas de la Fed, un acontecimiento que aumentó las preocupaciones sobre la independencia del banco central y es visto como una presión política adicional para lograr el objetivo real: reducir aún más las tasas de interés. Powell advirtió contra la interferencia política que afecta la política monetaria. La noticia ha deshecho una parte de las ganancias de la semana pasada donde el S&P 500 (s/s +1.1% a 6,966) y el Nasdaq 100 (s/s +1.2% a 25,766) cerraron al alza, el Dow 30 (s/s +2.1% a 49,504) alcanzó nuevos máximos históricos, pero fue el Russell 2000 de pequeña capitalización (s/s +4.3% a 2,624) el que tuvo mejor desempeño.

Entre las principales acciones tecnológicas fue Intel (+10.8%) la que saltó bruscamente al cierre después de que el presidente Trump publicara comentarios de apoyo tras una reunión con su CEO destacando la posición accionaria del gobierno en la compañía, un movimiento que se produjo junto con una rotación más amplia de regreso a los semiconductores con el ETF de semiconductores VanEck rebotando y fuertes ganancias en Lam Research (+8.7%), ASML (+6.7%) y Applied Materials (+6.9%). Las acciones de Tesla cerraron un 2.1% más alto pero aún terminaron ligeramente a la baja para la semana, afectadas por las revelaciones de autonomía del CES, mientras que Meta (+1.1%) firmó acuerdos con las compañías de energía nuclear Vistra (+10.5%) y Oklo (+7.9%) para apoyar sus necesidades energéticas relacionadas con la IA.

Los datos económicos también estuvieron en el foco, principalmente las Nóminas no Agrícolas del viernes para el mes de diciembre mostrando un crecimiento de 50K por debajo del pronóstico de 60K, el crecimiento salarial subió un 0.3% m/m (mes a mes) en línea con las expectativas, y la tasa de desempleo cayó ligeramente a 4.4% versus un pronóstico de 4.5% (crecimiento de la encuesta de hogares de 232K y la participación laboral cae a 62.4%), en general reflejando un mercado laboral que se está suavizando pero evitando algo peor. Otros datos económicos publicados ese día mostraron que el sentimiento preliminar del consumidor de la Universidad de Michigan para enero mejoró a 54, ligeramente por encima del pronóstico, con expectativas de inflación a un año manteniéndose en 4.2% mientras que las expectativas a 5 años subieron a 3.4% desde 3.2%. Los datos del sector de la vivienda mostraron que tanto los permisos de construcción como los inicios de viviendas subieron en septiembre aunque sufrieron caídas en octubre.

Semana por delante

Hoy tenemos en su mayoría elementos de bajo impacto, aunque notando lo que un miembro del FOMC (Comité Federal de Mercado Abierto) podría decir sobre la última investigación (si es que la abordan). Se intensifica notablemente mañana con el IPC (Índice de Precios al Consumidor) para el mes de diciembre, precios al productor y ventas minoristas el miércoles, y las solicitudes semanales de desempleo el jueves donde se ofrecerán algunos elementos en su mayoría de bajo impacto. El inicio de la temporada de resultados no pasará desapercibido incluso con todo lo que ha estado sucediendo, y donde la atención estará en los pesos pesados financieros con JPMorgan mañana, Bank of America, Citigroup y Wells Fargo el miércoles, y tanto Morgan Stanley como Goldman Sachs el jueves. La Corte Suprema no emitió un fallo sobre la legalidad de los aranceles el viernes pasado, con la próxima publicación de fallos esperada para el miércoles y será un elemento adicional a tener en cuenta.

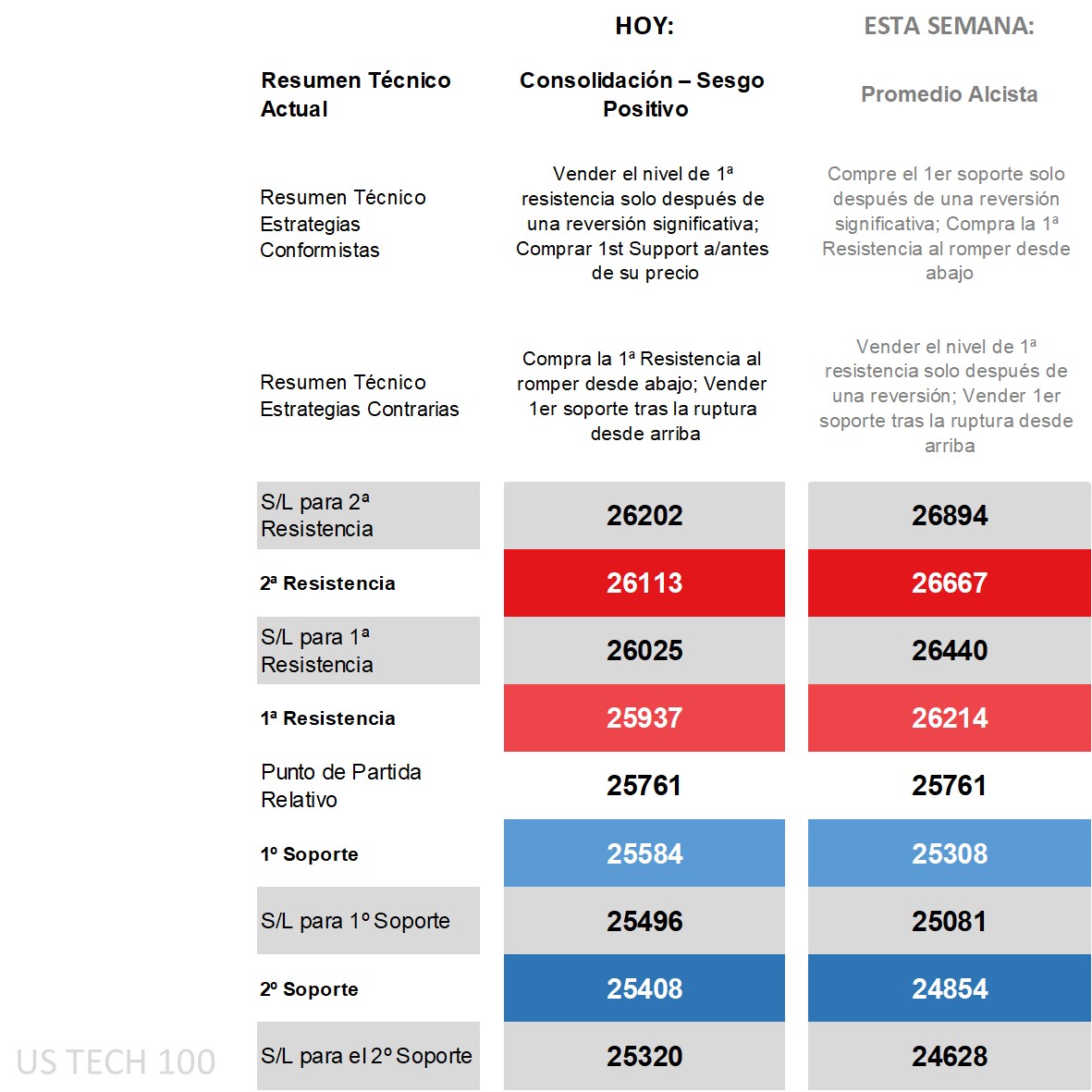

Panorama técnico del Nasdaq 100, estrategias y niveles

Mirando el marco temporal diario y el precio estaba por encima de todas sus principales medias móviles (MA) al cierre del viernes, en el frente del DMI (Índice de Movimiento Direccional) el +DI sobre el -DI aunque su margen ha disminuido, un RSI (Índice de Fuerza Relativa) moderado y no lejos del medio, y un ADX (Índice de Movimiento Direccional Promedio) aún por alcanzar territorio de tendencia. Los movimientos de esta mañana han afectado un poco esos aspectos técnicos que de otro modo mostraban cierto sesgo técnico positivo, y tomando prestado del panorama técnico 'promedio alcista' del semanal significaba que los aspectos técnicos eran relativamente optimistas.

El problema son las oscilaciones durante las últimas semanas que causan que los indicadores técnicos clave se agrupen y significa que se requerirá menos para cambiar esos indicadores de alcista a bajista, y a su vez menos confiables. Aquellos que quieran ser cautelosos solo deberían ir en contra de un movimiento hacia los niveles de 1ª Resistencia y Soporte después de una reversión significativa, de lo contrario arriesgan ser detenidos similar a esta mañana donde el movimiento fue por debajo del nivel de 1º Soporte de hoy ya (aunque tiene que ver con el evento fundamental superando fácilmente un nivel técnico de corto plazo).

Se necesitará más para alcanzar los niveles semanales dado que son más grandes, y con un panorama 'promedio alcista' significa que el conformista será más cauteloso con una compra solo después de una reversión significativa esperando que el precio vaya por debajo del nivel de 1º Soporte en una cantidad significativa antes de iniciar solo si logra recuperarse al nivel clave, y para una ruptura del 1º Resistencia. Aquellos que ven esto como el inicio de un retroceso mayor están armados con estrategias contrarias, vía reversión del 1º Resistencia semanal y vía ruptura del 1º Soporte.

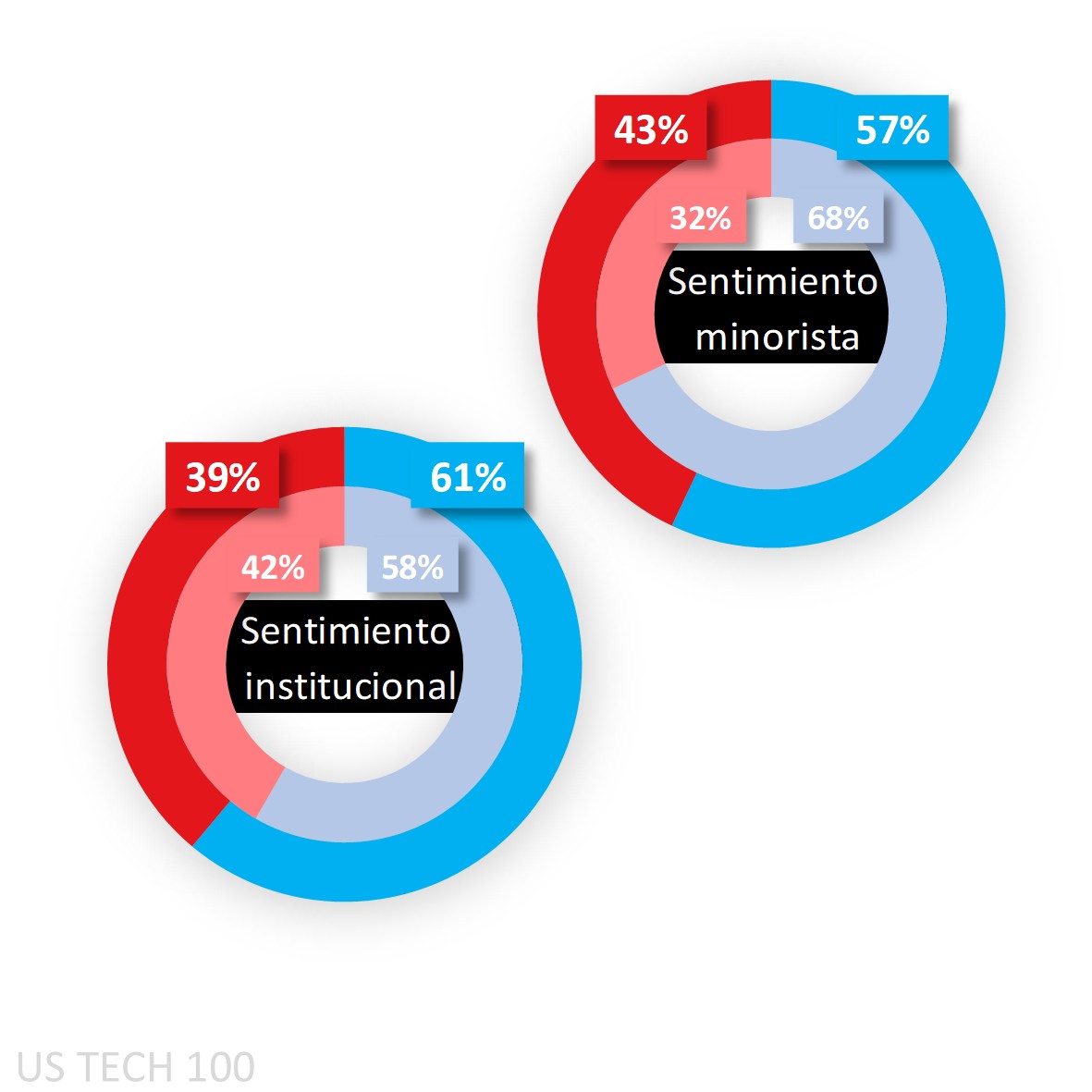

Sentimiento de los clientes de Capital.com para el Nasdaq 100

Es una historia de sentimiento mayoritario de compra para los clientes, y aunque estaban en un moderado 57% al inicio de esta semana desde un fuerte 68% de compra al inicio del viernes, el retroceso de esta mañana los ha llevado de vuelta a territorio fuertemente largo alcanzando el 70% al momento de escribir, y demuestra que una porción significativa de traders están operando en rango los movimientos incluso si son de naturaleza fundamental.

Los especuladores del CoT (Compromiso de Traders) estaban y permanecen netos largos en el índice de fuerte peso tecnológico, elevándolo de 58% a 61% en el último informe publicado por la CFTC debido a un aumento en largos (en 1,225 lotes) y una reducción simultánea en cortos (6,708 lotes). Para los otros índices bursátiles estadounidenses clave, permanecen netos cortos tanto en S&P (59%) como en Russell (51%), mientras que han cambiado en el Dow (de una ligera venta 51% a un moderado neto largo 58%). Tenga en cuenta que este posicionamiento es al martes pasado y no refleja la noticia de la investigación a Powell donde algunos traders de momentum podrían salir, y tendremos que esperar hasta el final de esta semana para ver dónde se encuentran después del evento.

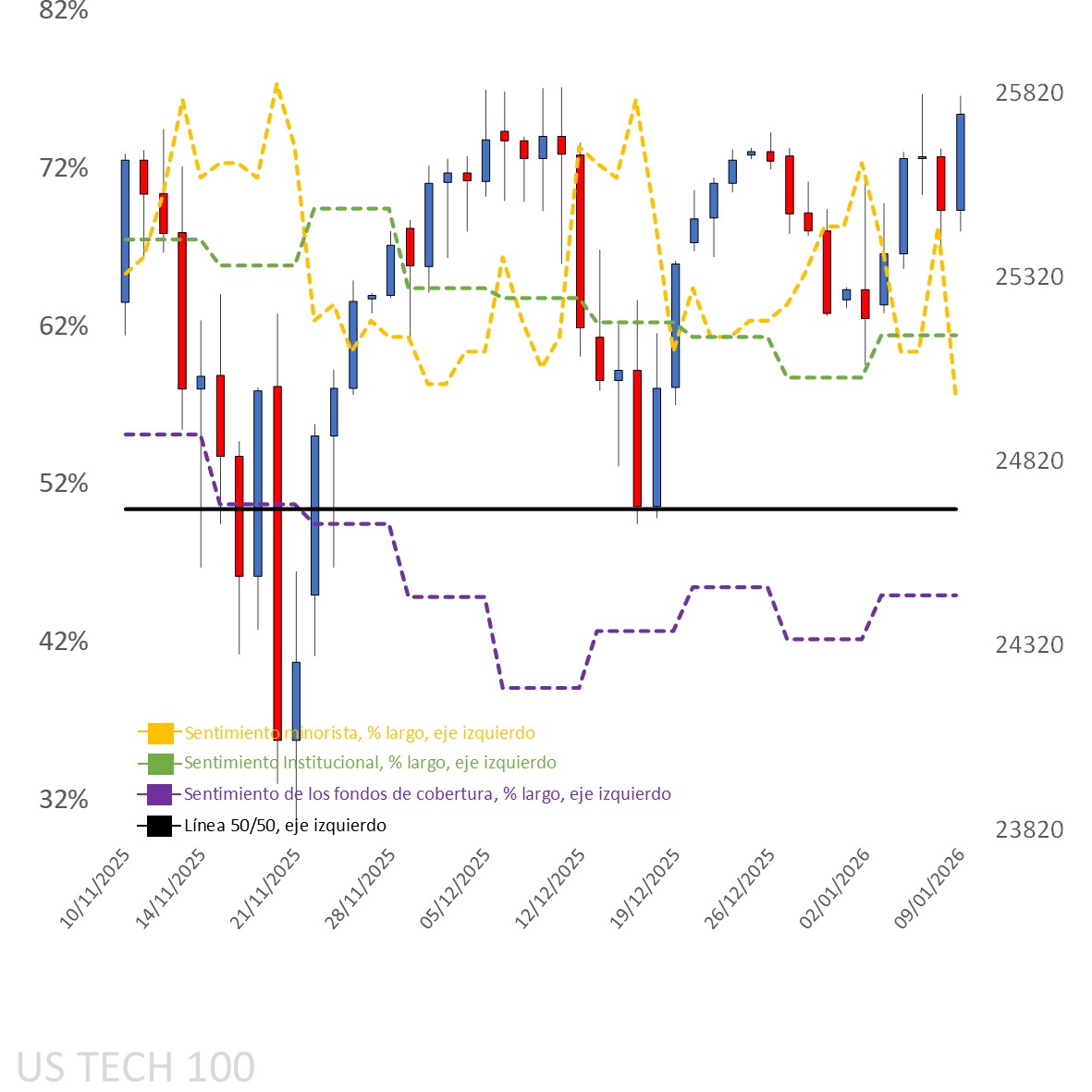

Sentimiento del cliente mapeado en el gráfico diario

Fuente: Capital.com

Período: NOVIEMBRE 2025 – ENERO 2026

El rendimiento pasado no es un indicador de resultados futuros.

Gráfico del Nasdaq 100 en la plataforma de Capital.com con indicadores técnicos clave

Fuente: Capital.com

Período: SEPTIEMBRE 2025 – ENERO 2026

El rendimiento pasado no es un indicador de resultados futuros.