Criptomonedas

Derivamos nuestros precios de criptomonedas tomando los precios de venta y compra de varias bolsas de criptomonedas bien conocidas. A continuación, agregamos estos precios para obtener un precio medio consolidado que luego utilizamos para calcular nuestro propio margen. Esto proporciona un margen mucho más estable a lo largo del día.

Ejemplo

Veamos cómo fijamos el precio del Bitcoin (BTC) en un momento hipotético.

Nos basamos en los precios actuales de tres bolsas: $99,500/$99,700, $99,550/$99,750 y $99,520/$99,720. A continuación, calculamos los precios medios y los sumamos para obtener un precio de $99,623.

A este precio, aplicamos un margen de $200* para obtener el precio de Capital.com. $99,523/$99,723.

Acciones

Para fijar el precio de nuestras acciones, tomamos los precios de compra y venta subyacentes de cada acción en la bolsa y luego aplicamos un margen de beneficio a estos precios. Esto significa que estás operando con los precios «reales» del mercado subyacente, con solo un pequeño ajuste por nuestra tarifa. Esto también significa que nuestro precio reflejará las fluctuaciones en el margen del mercado subyacente debido a los cambios en la liquidez.

Ejemplo

- Supongamos que una acción física en el mercado subyacente tiene un precio de venta de $99.95 y un precio de compra de $100.05.

- Cuando operas con nosotros con acciones como derivados (por ejemplo, CFD), aplicamos un margen fijo de $0.05 a este precio en ambos sentidos, lo que hace que nuestro precio de venta sea $99.90 y nuestro precio de compra $100.10. Esto significa que nuestro spread es 0.2.

- Si el mercado subyacente se amplía a 99.80/100.20, nuestro margen fijo de 0.05 hace que nuestro precio sea 99.75/100.25. Esto significa que nuestro spread es ahora 0.5.

Divisas y metales al contado

A diferencia del resto de nuestros productos, el mercado de divisas y metales al contado no se operan en una bolsa centralizada en el mercado subyacente. Esto significa que no existe un punto de referencia central del que los brókeres puedan derivar su precio, por lo que normalmente los precios se calculan por medio de una serie de contrapartes OTC (extrabursátiles). Estos pueden ser desde bancos de inversión hasta otros brókeres.

Estos precios están sujetos a spreads variables en función de las condiciones del mercado. En Capital.com, los agregamos y posteriormente añadimos un pequeño spread adicional (nuestra tarifa por transacción) en función del mercado.

Ejemplo

- Veamos cómo fijamos el precio del EUR/USD en un momento dado.

- Agregamos los precios de tres contrapartes de 1.12345/1.12355, 1.12350/1.12360 y 1.12348/1.12358, para obtener un precio consolidado de 1.12348/1.12358.

- A este precio, aplicamos un spread de (EG) de 0.00006 para obtener el precio de Capital.com. 1.12345/1.12361.

Índices

Nuestro índice de precios en efectivo se deriva del precio medio de nuestros proveedores de precios y restando/agregando el spread.

Fijamos nuestros spreads para índices en función de los momentos del día, normalmente para reflejar los cambios en la liquidez subyacente del mercado. Nuestro spread suele ser más amplio cuando el mercado de futuros subyacente está cerrado, y más ajustado durante la sesión principal de trading de acciones.

Dado que los índices en efectivo son negociables en el mercado subyacente. Muchos proveedores de precios, incluido el nuestro, derivarán su precio en efectivo tomando el precio de futuros y ajustándolo por el valor justo, que son los dividendos esperados de las acciones constituyentes y las tasas de interés del mercado relevantes.

El valor razonable representa lo que debería valer el índice en un mercado perfecto sin oportunidades de arbitraje.

Materias primas y el índice VIX

Con nosotros, puedes hacer trading tanto con precios al contado de materias primas (también denominados en ocasiones «materias primas sin fecha») como con futuros de materias primas.

Cómo fijamos los precios en los mercados de futuros de materias primas

Fijamos el precio de nuestros futuros sobre materias primas añadiendo nuestro spread al precio de mercado subyacente. El precio al que haces trading ya incluye el spread.

Los spreads pueden cambiar. Consulta los detalles de cada mercado en la aplicación o en la plataforma web para conocer las cifras más recientes.

Las bolsas de las que obtenemos los precios de los futuros de materias primas son:

- Petróleo Brent: ICE Futures Europe

- Emisiones de carbono: ICE Futures Europe

- Petróleo crudo: New York Mercantile Exchange (NYMEX)

- Cacao (EE. UU.): ICE Futures US

- Gas natural: New York Mercantile Exchange (NYMEX)

Todos los contratos vencen en fechas futuras específicas y se liquidan en efectivo, por lo que nunca recibirás la entrega de una mercancía.

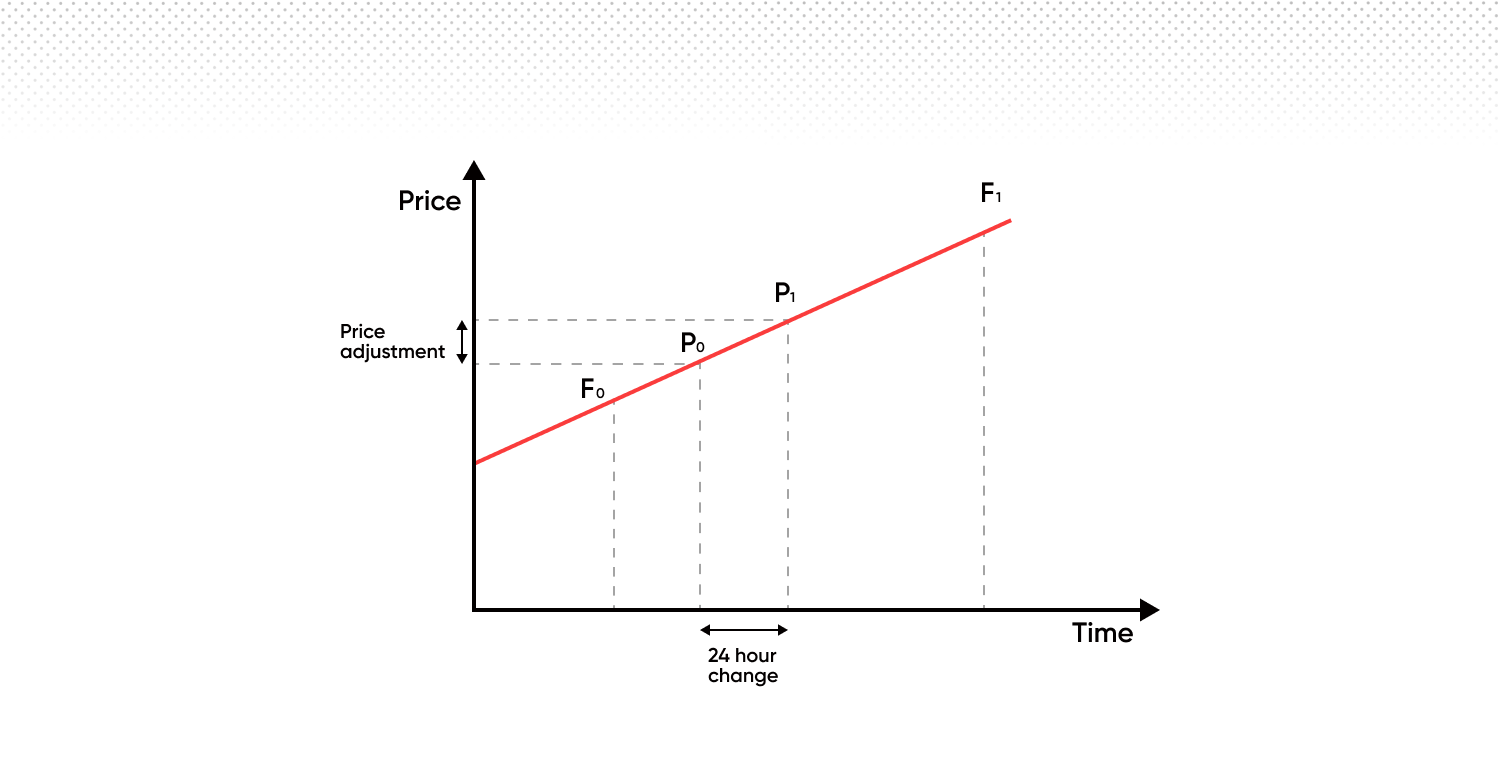

Cómo fijamos los precios en los mercados al contado de materias primas

Determinamos los precios de nuestros mercados de materias primas al contado utilizando los dos contratos de futuros más cercanos de una materia prima, ya que suelen ser los más utilizados para hacer trading.

Con el tiempo, nuestro precio sin fecha cambia gradualmente del precio del contrato más cercano al siguiente para evitar la necesidad de una fecha de vencimiento (a veces denominada fecha de renovación).

En nuestro sistema:

- El «contrato del mes más cercano» (el que vence antes) se denomina «A».

- El «contrato del mes más lejano» (el que vence en segundo lugar) se denomina «B».

- Nuestro precio (P0 y P1 en el diagrama siguiente) se desplaza gradualmente desde el precio «A» hacia el precio «B» entre estos dos puntos de vencimiento.

- El precio de «B» puede ser mayor o menor que el precio de «A», aunque en el ejemplo siguiente es mayor.

Cuando vence el contrato del mes anterior «A», pasamos al siguiente conjunto de contratos. Esto significa que «B» se convierte en el nuevo «A», y el contrato que expira después del nuevo «A» se convierte en el nuevo «B». Este proceso continúa, por lo que siempre hay una transición fluida de un contrato al siguiente.

Esto significa que, cuando hagamos la transición, nuestros precios se basarán al 100% en el contrato del mes más cercano y luego avanzarán de manera lineal hacia el mes más lejano.

Al hacer trading con estos productos (al igual que con otros mercados), pagarás un costo de mantenimiento nocturno, que consta de dos partes:

- Tarifa administrativa: Se trata de una tarifa fija del 0.01096% que se cobra diariamente.

- Ajuste diario de la prima: Refleja la variación diaria de nuestro precio desde el mes más cercano (A) hasta el mes más lejano (B). Pagarás o recibirás este ajuste, según la dirección de tu operación de trading.

Cuando la diferencia de precio entre A y B es mayor, el ajuste diario también es mayor.

La diferencia de precio entre ambos contratos puede variar considerablemente en función de las condiciones del mercado, sobre todo en el caso de las materias primas que se ven afectadas por la demanda estacional (por ejemplo, el gas natural).

Ajuste diario de la prima

El ajuste diario de la prima aplicado a las posiciones de materias primas al contado tiene un impacto neutral en tus ganancias y tus pérdidas: no se trata de una tarifa ni de un cargo por hacer trading. Su objetivo es eliminar el efecto de las fluctuaciones estacionales en los precios de las materias primas, garantizando que el precio al contado con el que haces trading se mantenga continuo y nunca caduque.

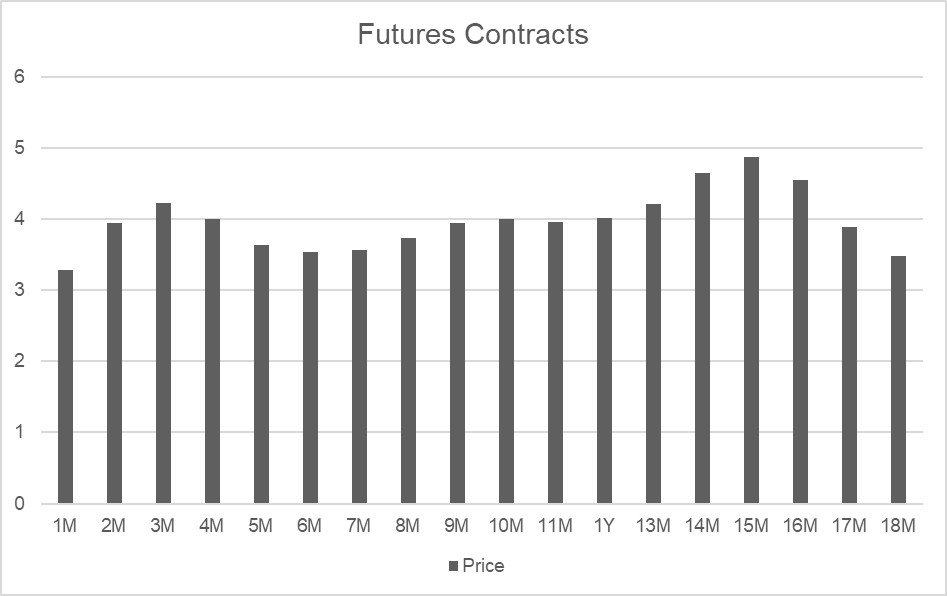

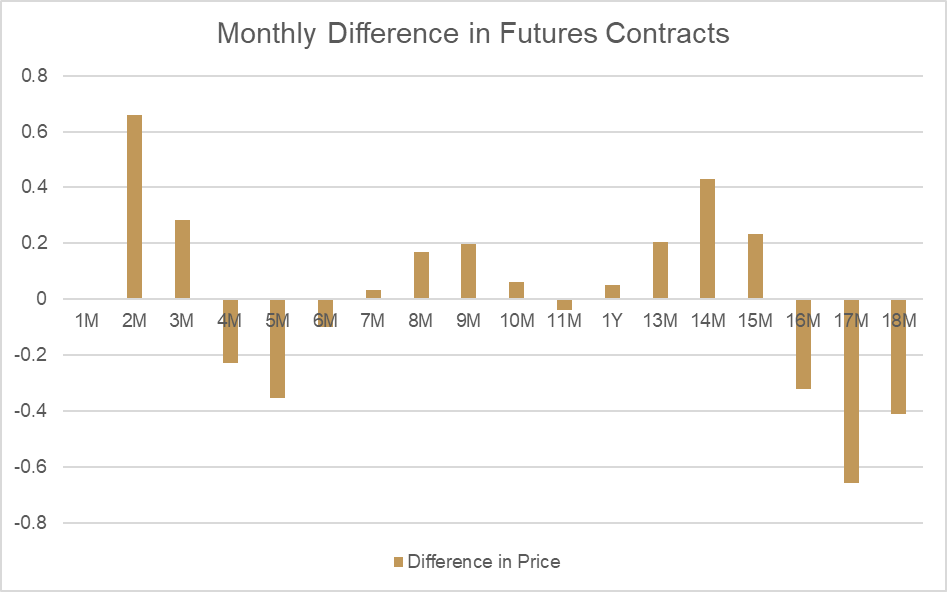

A continuación, se muestra un ejemplo con precios reales del gas natural, una materia prima con precios diferentes para los contratos que vencen cada mes en el futuro. En el segundo gráfico, se puede observar un cambio relativo en el valor de cada contrato mensual. Estos cambios se deben a la oferta y la demanda estacionales, no a las expectativas del mercado sobre los precios futuros. En otras palabras, el gas natural suele ser más caro en invierno que en verano.

Si comparamos el mes 2 y el mes 3, podemos ver que hay una gran diferencia en los precios (lo que se conoce como «valor razonable»):

| Fecha de vencimiento | Período | Precio |

|---|---|---|

| 30 días | 2M | 3.938 |

| 64 días | 3M | 4.221 |

| Diferencia | 0.283 |

Si observamos cómo varía este precio diariamente entre estos dos puntos, podemos calcular el ajuste del valor razonable que se aplicaría como ajuste diario de la prima. Dado que el mes 2 es inferior al mes 3, el precio de valoración de la materia prima al contado aumentará naturalmente cada día en consonancia con la variación del valor razonable.

Para compensar este impacto en las posiciones abiertas, se resta un ajuste equivalente de las cuentas que mantienen posiciones largas. En el caso de las posiciones cortas, se acredita el mismo importe. El efecto global del ajuste al valor razonable tanto en el precio de valoración como en el saldo de la cuenta es cero.

| N.º de días | Cambio por día |

|---|---|

| 34 | 0.00832 |

| Resultado largo | Monto |

|---|---|

| PyG | 0.00832 |

| Ajuste | -0.00832 |

| Efecto neto |

| Resultado corto | Monto |

|---|---|

| PyG | -0.00832 |

| Ajuste | 0.00832 |

| Efecto neto |

El ajuste diario de la prima es necesario para reflejar los cambios en el valor razonable, y aplicamos el valor razonable actualizado cada día justo antes de la hora de cierre del trading de cada materia prima. Puedes ver el efecto del nuevo valor razonable aplicado a una materia prima al contado directamente en los gráficos de la plataforma, como se muestra en el ejemplo siguiente.

El ajuste diario de la prima no es un costo ni una tarifa, sino un ajuste que evita que tus pérdidas y tus ganancias se vean afectadas por los cambios diarios en el valor razonable de las posiciones de materias primas al contado.