¿Cuál es el propósito de esta página?

Esta página muestra un desglose completo de los costos y los cargos de nuestros productos, incluidos los spreads, los ajustes nocturnos, las órdenes stop-loss garantizadas (cuando se activan) y las tarifas de conversión de divisas.

Encontrarás ejemplos que muestran cómo calculamos nuestras tarifas, que puedes aplicar a tus propias operaciones para estimar el efecto acumulativo de nuestros costos y cargos en tus rendimientos.

Es importante recordar que tus costos totales aumentarán proporcionalmente a tus volúmenes de trading.

Las operaciones de ejemplo y los valores que se muestran en este documento son solo ilustrativos. No deben considerarse como previsiones, recomendaciones ni respaldos de una estrategia de trading concreta.

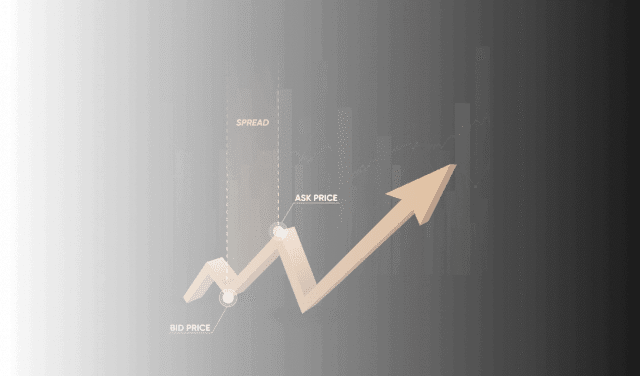

Ejemplos de costos por spread para operaciones con CFD

En esta sección, nos centraremos en ejemplos de costos por spread en nuestras cinco clases de activos principales, utilizando CFD. El spread es la diferencia entre el precio de compra («bid») y el precio de venta («ask») del mercado en el momento en el cual realizas tu operación. Se cobra para cubrir el costo de facilitar la operación, y es la principal forma en la cual nosotros y otros brókeres de derivados ganamos dinero.

El trading fuera del horario habitual de la bolsa puede estar disponible para determinadas acciones. Ten en cuenta que los spreads pueden ampliarse y la liquidez puede ser menor durante estos períodos, lo cual puede afectar la calidad y el costo de la ejecución.

Puedes encontrar los precios típicos del spread haciendo clic en el activo elegido en nuestra página de mercados, en la sección «Todos los mercados».

Forex

- Tienes una posición de 100,000 unidades de EUR/USD, con una cotización de compra/venta de 1.05000/1.05006.

- Por lo tanto, el spread en este mercado es de 0.6 pips (0.00006).

- Apertura de la posición: pagas la mitad del spread al entrar (0.3 pips, o 0.00003).

- Cierre de la posición: pagas la otra mitad al salir (0.3 pips, o 0.00003).

- El spread se calcula en la divisa de cotización.

- Costo total del spread: 100,000 unidades × 0.00006 = $6 (o su equivalente en la divisa de tu cuenta).

Materias Primas

- Tienes una posición de 10 contratos sobre Oro (10 onzas troy), con una cotización de compra/venta de 2500.00/2500.30.

- Por lo tanto, el spread en este mercado es de 0.30 puntos (2500.30–2500.00).

- Apertura de la posición: pagas la mitad del spread al entrar (0.15 puntos).

- Cierre de la posición: pagas la otra mitad al salir (0.15 puntos).

- Costo total del spread: 10 contratos × 0.30 puntos = $3 (o su equivalente en otra divisa).

Índices

- Tienes una posición de 1 contrato en el REINO UNIDO 100, con una cotización de compra/venta de 9000/9001.

- Por lo tanto, el spread en este mercado es de 1 punto (9001–9000).

- Apertura de la posición: pagas la mitad del spread al entrar (0.5 puntos).

- Cierre de la posición: pagas la otra mitad al salir (0.5 puntos).

- Costo total del spread: 1 contrato × 1 punto = £1 (o su equivalente en otra divisa).

Acciones

- Tienes una posición de 10 acciones en Apple, con una cotización de compra/venta de 240.00/240.13.

- Por lo tanto, el spread en este mercado es de 0.13 puntos (240.13–240.00).

- Apertura de la posición: pagas la mitad del spread al entrar (0.065 puntos).

- Cierre de la posición: pagas la otra mitad al salir (0.065 puntos).

- Costo total del spread: 10 acciones × 0.13 puntos = $1.30 (o su equivalente en otra divisa).

Criptomonedas

- Tienes una posición de 0.1 contratos sobre Bitcoin, con una cotización de compra/venta de 90,000/90,050.

- Por lo tanto, el spread en este mercado es de 50 puntos (90,050–90,000).

- Apertura de la posición: pagas la mitad del spread al entrar (25 puntos).

- Cierre de la posición: pagas la otra mitad al salir (25 puntos).

- Costo total del spread: 0.1 contratos × 50 puntos = $5 (o su equivalente en otra divisa).

Ejemplos de costos de financiamiento nocturno (swaps)

Cuando mantienes abierta una posición en un CFD de un día para otro, se puede aplicar un ajuste, conocido como swap, para reflejar el costo o el beneficio de mantener esa exposición. Esto se aplica a las operaciones apalancadas, pero hay algunos instrumentos en los que se pueden seguir cobrando swaps aunque no se utilice apalancamiento.

Los cargos por swap se calculan sobre el valor total de tu posición, a menudo denominado valor nocional, en lugar del margen utilizado para abrirla. Esto significa que el costo o el crédito nocturno refleja la exposición total al mercado, independientemente de cuánto capital propio se haya comprometido por adelantado.

Los ejemplos siguientes muestran cómo calculamos estos ajustes en una serie de clases de activos, utilizando cifras simplificadas con fines ilustrativos.

Forex

- Mantienes una posición abierta de un día para otro de 10,000 unidades de USD/JPY. Por lo tanto, tu exposición nominal es de $10,000.

- A efectos de este cálculo, supongamos que la tasa de swap nocturna (o TomNext) para el USD/JPY es actualmente de -0.0182. Al precio al contado actual de 132.80, esto equivale a un -0.0137% diario.

- Nuestra tarifa diaria es del 0.00411%.

- Por lo tanto, para mantener una posición larga de un día para otro, recibirías el 0.00959% (la tasa de swap negativa del USD/JPY menos nuestra tarifa) de tu exposición, lo cual, convertido desde JPY, equivale a $0.96 o el equivalente en tu divisa.

- Para mantener una posición corta, pagarías el 0.01781% (la tasa de swap positiva más nuestra tarifa) de tu exposición, que es $1.78 convertido, o equivalente.

Materias Primas

- Tienes una posición de 4,000 termias de gas natural, cuyo precio actual es de $2.54. Por lo tanto, la exposición total de tu posición es de $10,160.

- Digamos que el ajuste de base nocturna para el gas natural al contado es actualmente de 0.0031. Al precio al contado actual de 2.54, esto equivale a un 0.12205% diario.

- Nuestra tarifa diaria es del 0.01096%.

- Para una posición larga, pagarías el 0.13301% (nuestra tarifa + el ajuste de base) = $13.51.

- Para una posición corta, recibirías 0.11109% (nuestra tarifa - el ajuste de base) = $11.29.

Índices (denominados en USD)

- Tienes una posición de 0.6 contratos en el US Tech 100, con un precio de 20140. Tu exposición total sería de $12,084.

- Dado que el US Tech 100 está denominado en USD, la tasa de referencia pertinente es el SOFR. Digamos que es un 5.01448% anual, o un 0.01393% diario.

- Nuestra tarifa diaria es del 0.01111%.

- Para una posición larga, pagarías el 0.02504% (nuestra tarifa + SOFR) = $3.03.

- Para una posición corta, recibirías el 0.00282% (nuestra tarifa - SOFR) = $0.34.

Índices (denominados en GBP)

- Tienes una posición de 1 contrato en el UK 100, con un precio de 8175. Tu exposición total sería de £8,175.

- Dado que el UK 100 cotiza en GBP, la tasa de referencia pertinente es el SONIA, que supongamos que es del 4.98260% anual, o del 0.01365% diario.

- Nuestra tarifa diaria es del 0.01096%.

- Para una posición larga, pagarías el 0.02461% (nuestra tarifa + SONIA) = £2.01.

- Para una posición corta, recibirías el 0.00269% (nuestra tarifa - SONIA) = £0.22.

Acciones (denominadas en USD)

- Tienes una posición equivalente a 50 acciones de Tesla, que actualmente se cotizan a $252. Tu exposición total es de $12,600.

- Dado que Tesla cotiza en USD, la tasa de referencia pertinente es el SOFR. Digamos que es un 5.01448% anual, o un 0.01393% diario.

- Nuestra tarifa diaria es del 0.01111%.

- Para una posición larga, pagarías el 0.02504% (nuestra tarifa + SOFR) = $3.16.

- Para una posición corta, recibirías el 0.00282% (nuestra tarifa - SOFR) = $0.36.

Acciones (denominadas en GBP)

- Tienes una posición equivalente a 4000 acciones de Barclays, que actualmente se cotizan a £2.41. Tu exposición total es de £9,640.

- Dado que Barclays cotiza en GBP, la tasa de referencia pertinente es el SONIA. Digamos que es un 4.98260% anual, o un 0.01365% diario.

- Nuestra tarifa diaria es del 0.01096%.

- Para una posición larga, pagarías el 0.02461% (nuestra tarifa + SONIA) = £2.37.

- Para una posición corta, recibirías el 0.00269% (nuestra tarifa - SONIA) = £0.26.

CFD sobre criptomonedas

- Posiciones largas: pagarás el 0.06164% del valor nominal de la posición diariamente (o el 22.5% anual).

- Posiciones cortas: recibirás el 0.0137% del valor nominal de la posición diariamente (o el 5% anual).

Ejemplo

- Tienes una posición en BTC con un valor nominal de $100,000 que mantienes de un día para otro.

- Para una posición larga, pagarías $61.64 (o su equivalente en otra divisa) (0.06164% de 100,000).

- Para una posición corta, recibirías $13.70 (0.0137% de 100,000).

Bonos/tasas de interés

Ejemplo de CFD

- Tienes una posición en el CFD del US 10-Year T-Note, actualmente con un precio de $112.50 por cada 100 de valor nominal. La exposición total de tu posición es de $200,000.

- Digamos que el ajuste de base nocturno es de -0.0008. A un precio de 112.50, eso equivale a:

- (-0.0008 / 112.50) × 100 = -0.0711% diario

- Nuestra tarifa diaria es del 0.01096%.

- Si estás en largo:

- Tasa nocturna total = 0.01096% - 0.0711% = -0.06014%

- Financiamiento = $200,000 × -0.06014% = -$120.28

- Recibirías un crédito de $120.28 por la noche.

- Si estás en corto:

- Tasa nocturna total = 0.01096% + 0.0711% = 0.08206%

- Financiamiento = $200,000 × 0.08206% = $164.12

- Pagarías un costo de financiamiento de $164.12 por la noche.

Nota: la tarifa nocturna también se aplica a los contratos forward.

Ejemplo del costo de una orden stop-loss garantizada

La tarifa por una orden stop-loss garantizada (GSLO, por sus siglas en inglés) solo se cobra si se activa dicha GSLO. La GSLO cierra la operación exactamente al nivel de precio que especifiques, sin riesgo de gaps ni slippage. Dado que asumimos este riesgo por ti, nosotros (y otros proveedores) cobramos una tarifa por utilizar la GSLO.

Puedes ver la tarifa por la GSLO en el ticket de la operación antes de realizarla, una vez que hayas seleccionado una GSLO. La prima por la GSLO varía en función del mercado específico, el precio de apertura de la posición y la cantidad negociada.

Fórmula

Puedes chequear el valor de la tarifa por la GSLO en el ticket de la operación al abrir una posición y agregar una GSLO.

Ejemplo de una orden stop-loss garantizada

- Abres una posición larga de 1 contrato de oro, con una cotización de compra/venta de $2,000/$2,000.30.

- Colocas una GSLO a $1,980 para limitar las pérdidas potenciales.

- Supongamos que la prima por la GSLO para este mercado es del 0.03%.

- Si el mercado cae a $1,980, la GSLO garantiza que tu posición se cierre exactamente a ese precio, sin slippage.

Cálculo de la tarifa por GSLO:

- Tarifa por GSLO = prima por GSLO × precio de apertura de la posición × cantidad

- 0.03% × $2,000.30 × 1 contrato = $0.60

- Tarifa total cobrada por GSLO (si se activa): $0.60

Tarifas de conversión

Al realizar operaciones con un activo cuyo precio está denominado en una divisa diferente a la divisa base de tu cuenta, se aplica una pequeña tarifa de conversión.

La tarifa se calcula como el 0.7% de la tasa de cambio al contado para clientes minoristas.

Cálculo de la tarifa de conversión

- Estás haciendo trading en una cuenta denominada en USD.

- Tienes una operación de CFD abierta en France 40, denominada en EUR, con una ganancia de €10.

- Esto se muestra en tu posición como $10.85 (€10 al tipo de cambio al contado EUR/USD de 1.08461), y decides cerrar la operación.

- Si no se hubiera aplicado ninguna tarifa de conversión de divisas, la ganancia de esa posición se calcularía simplemente de la siguiente manera:

€10 (tu beneficio) × 1.08461 (tasa de cambio al contado) = $10.85

Sin embargo, en el momento del cierre se te cobrará la tarifa de conversión de divisas del 0.7%. El cálculo se realiza como una tasa de conversión «global» que incluye la tasa al contado y la tarifa del 0.7%.

La tasa global es un 0.7% menos favorable que la tasa al contado, por lo que el beneficio obtenido con la posición sería ligeramente inferior: 1.08461 (tasa al contado) × (1 - 0.7%) (tarifa de conversión de divisas) = 1.07701.

Tu beneficio después de la tarifa de conversión de divisas es:

€10 (tu beneficio) × 1.07701 (tasa global) = $10.77

Por lo tanto, en este ejemplo, se te ha cobrado una tarifa de conversión de divisas de $0.08.

| Tarifa de conversión | Costo de conversión de divisas | |

| Sin la tarifa de conversión de divisas | 0% | $0 |

| Con la tarifa de conversión de divisas | 0.7% | $0.08 |

Puedes ver la tasa «global» utilizada para la conversión de cada transacción en la sección «Reportes» de la plataforma, así como en tus extractos.

Tarifas de conversión dinámica de divisas

Si realizas un depósito o un retiro en una moneda diferente a la moneda de tu banco, es posible que tu banco aplique tarifas de conversión dinámica de divisas (DCC, por sus siglas en inglés). Estas tarifas varían según el proveedor y son independientes de Capital.com.

Para evitar costos de conversión innecesarios, considera depositar fondos en tu cuenta en la misma divisa que tu cuenta bancaria. Contáctanos para conocer más acerca de la DCC.