Unicredit: l'incertezza globale potrà frenare la sua crescita tumultuosa?

Era il 1870 e, con la ridenominazione della Banca di Genova in Credito Italiano, possiamo datare le prime tracce di DNA dell'attuale UniCredit Banca.

Un mondo inquieto

Crea un curioso parallelismo con il tumultuoso periodo che viviamo per la guerra commerciale in atto, scoprire che la banca trae le sue origini mentre il mondo veniva sconvolto dalla guerra Franco-Prussiana, dall'annessione di Roma al Regno d'Italia e dall'inizio della seconda rivoluzione industriale.

Era il 1870 e, con la ridenominazione della Banca di Genova in Credito Italiano, possiamo datare le prime tracce di DNA dell'attuale UniCredit Banca.

Una banca resiliente

Unicredit è la banca italiana più internazionalizzata, con un modello di business paneuropeo diversificato in 13 paesi che, grazie all'innovativo business model UniCredit Unlocked basato sulla separazione tra relazione con i clienti e strutturazione dei prodotti, può contare su importanti economie di scala.

La banca negli ultimi anni ha accelerato sensibilmente sulla digitalizzazione dei processi permettendo un’importante diversificazione delle fonti di ricavi.

Tuttavia, un contesto di tassi di interesse positivi, meglio se elevati, è generalmente considerato favorevole per le banche, visto che il margine di interesse e i ricavi da servizi sono le principali voci a bilancio.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

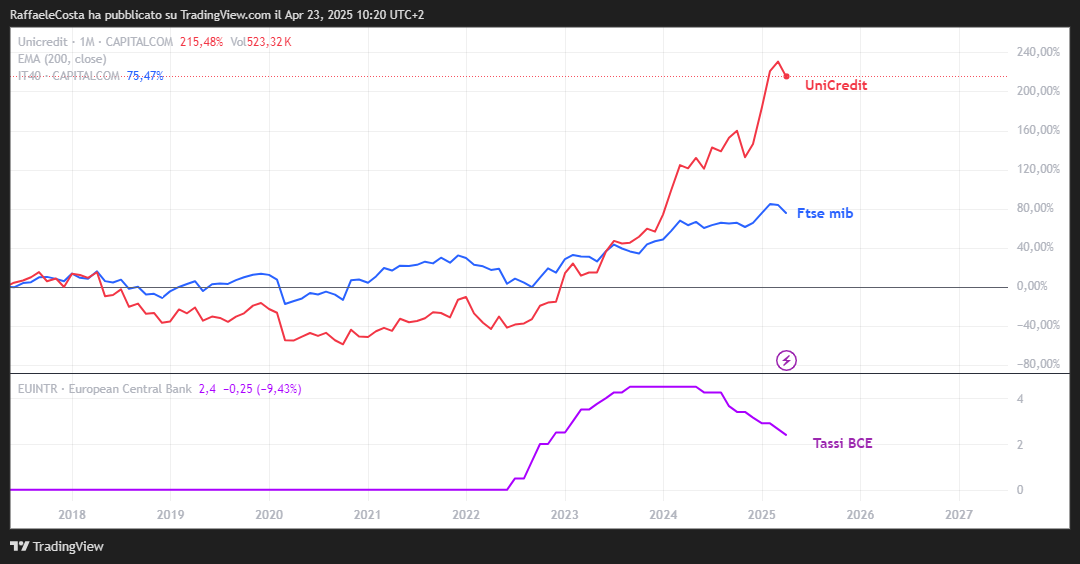

Come si può apprezzare dal grafico, il lungo periodo di espansione monetaria ha rappresentato una spina nel fianco per il titolo.

Considerando il beta di circa 1,5 rispetto all'indice generale, la sottoperformance rispetto all'indice generale risulta evidente, come evidente è la pronta ripresa e sorpasso quando, per combattere l'inflazione la Banca Centrale Europea è stata costretta al più vertiginoso rialzo dei tassi della sua storia.

Inoltre, la scelta di ristrutturare il capitale attraverso un ridimensionamento grazie alla razionalizzazione degli asset, permette al gruppo di creare valore in un contesto di light capital, ottenuto anche grazie ad un'attenta attività di buy back secondo quanto indicato nei piani aziendali.

Così nel 2024, ha prodotto 9,7 miliardi di utile netto in un contesto di rapporto costi/ricavi tra i più virtuosi all'interno del settore.

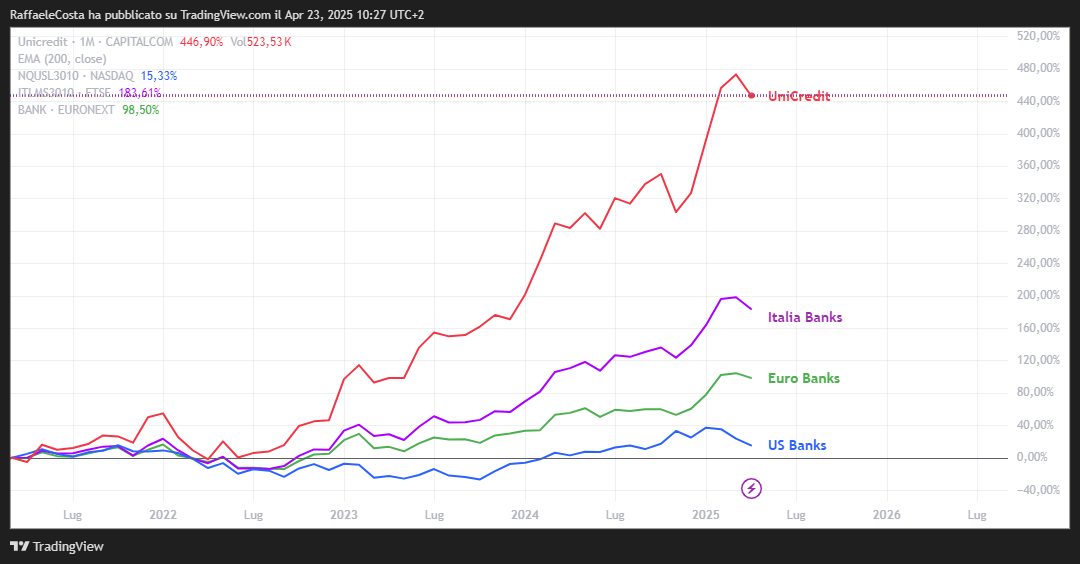

Insomma, un business resiliente anche in un confronto internazionale

I risultati passati non sono indicativi di quelli futuri

Risultati 2024 e guidance

Come di frequente avvenuto negli ultimi cinque anni, i numeri della trimestrale relativa all'ultimo quarto del 2024 e dell'intero anno hanno superato le attese degli addetti ai lavori.

Utile netto 2024 in crescita del 2% è pari a 9,7 miliardi di euro, margine di interesse salito del 3% a 14,4 miliardi di euro, nonostante il calo dei tassi di interesse, e costi complessivi in calo del 1% a 9,4 miliardi di euro.

Per il 2025, nonostante un contesto macroeconomico e geopolitico certamente sfidante, il management conferma l’intenzione di perseguire una redditività del capitale proprio (RoTe) ad un robusto 10% ed un rafforzamento della distribuzione degli utili che si attesterà almeno al 50%.

Tra buyback e politica di dividendi, il gruppo mira a una distribuzione significativa del capitale agli azionisti, nell'ipotesi che non si finalizzino le operazioni di acquisizione in corso.

Questa strategia ha generato opinioni contrastanti tra alcuni stakeholder.

Infatti, Unicredit stima di ottenere un rendimento del capitale conseguente alle sinergie post fusione almeno pari a quello che si otterrebbe, alternativamente, con il riacquisto delle azioni proprie.

Alcuni osservatori evidenziano che tale approccio comporta una sostituzione di rendimenti certi con risultati potenzialmente incerti legati a sinergie future.

Le acquisizioni

Ottenuto per tempo il benestare della BCE all'innalzamento della partecipazione in Commerzbank fino al 30% del capitale, più recentemente è arrivato anche il nulla osta dell'antitrust tedesco togliendo di fatto l'ultimo ostacolo alla conclusione della partita.

In verità, Unicredit ha dichiarato di avere l'anno scorso costruito in derivati lo stesso livello di partecipazione come “piano b” nel caso di una bocciatura da parte dell’Autorità federale tedesca per la concorrenza.

Tutto ciò rappresenta anche combustibile per il settore bancario europeo nella misura in cui crea maggiore fiducia per la valutazione e strutturazione di future operazioni di M&A, motivate da vantaggi di economie di scala e sinergie di costo, in particolare nei segmenti delle operazioni di back-office.

Per quel che riguarda invece il più spinoso caso di banco BPM, è di queste ore la presa di posizione di Unicredit, per voce del suo CEO Orcel, alla determinazione del governo italiano di far valere la “Golden Power” sulla OPA in corso.

Questa clausola che, nel nome della tutela dell'interesse nazionale, mira a porre dei paletti all'attività di Unicredit è stata aspramente contrastata da Orcel, ma anche da molte istituzioni finanziarie e non, poiché giudicata come inusuale e distorsiva del mercato visto che in recenti casi analoghi non è stata applicata.

Addirittura, in una nota la banca si è spinta ad affermare che la determinazione del Governo pone in dubbio la stessa OPA visto che la clausola rende “incerta la stessa sana e prudente gestione della banca”.

Fair value

Complessivamente, alla luce dei dati complessivi del 2024 e quelli tendenziali relativi all'ultimo quarto dell'anno, gli analisti che seguono il titolo complessivamente si dimostrano molto fiduciosi.

Analizzando i loro giudizi si ricava un prezzo obiettivo ad un anno di circa 57 euro, vale a dire un 16% in più rispetto alla quotazione spot.

Inoltre, i giudizi, distribuiti tra 47 euro e 70 euro, risultano complessivamente nettamente nella parte positiva.

Un lungo percorso

Negli ultimi due decenni l'evoluzione del titolo rappresenta un po' la sintesi del destino dell'intero settore bancario italiano.

La crisi finanziaria del 2008 ha rappresentato il “trigger” che ha reso palese, e non più eludibile, una revisione radicale del modello di business.

Bilanci zeppi di costi fissi del personale e relativi alle immobilizzazioni collegate alla presenza fisica sul territorio tramite le filiali.

Una redditività che oggi potremmo definire vecchio stile vale a dire fondata sull'attività tradizionale di intermediazione del risparmio.

La necessità di rafforzare i coefficienti patrimoniali e un generalizzato rafforzamento della regolamentazione hanno inevitabilmente eroso i margini di profitto.

La tecnologia, in un contesto di incertezza, ha rappresentato anche un cambio di paradigma spostando la redditività verso i servizi e le commissioni portando ad un inesorabile riduzione di personale e presenza fisica, tuttora in corso, contribuendo in modo decisivo ad una rinnovata e maggiore redditività.

I risultati passati non sono indicativi di quelli futuri

La trasformazione copernicana dei modelli di business è stata un processo ovviamente graduale quanto incontrastabile, così come graduale è stato il comportamento degli operatori sul mercato.

Il passaggio è leggibile sui grafici attraverso un processo di accumulazione protrattosi per diversi anni.

I risultati passati non sono indicativi di quelli futuri

La definitiva consacrazione del nuovo modo di fare banca è stata battezzata con un'importante uscita dalla fase riflessiva attraverso un movimento rialzista, caratterizzato da un forte impulso tecnico.

Insomma, secondo alcuni osservatori, dopo la crisi del 2008 esiste una nuova UniCredit che disconosce quella precedente.

I risultati passati non sono indicativi di quelli futuri

Il livello di prezzo attuale è certamente di rilievo poiché diversi momenti di swing hanno fatto perno su di esso negli ultimi 25 anni.

I risultati passati non sono indicativi di quelli futuri

Anche il mercato se n'è accorto fermando, almeno per adesso, la sua corsa rapida al contatto proprio con questa sensibile area di prezzo.

Il mese scorso questo si è tradotto in un pattern di shooting star, validata nel mese attuale, che ha prodotto un discreto ritracciamento.

È raro che un singolo pattern di inversione fornisca indicazioni forti a lungo termine.

Una prosecuzione del calo evidentemente deve essere associata a qualcosa di diverso da una shooting star.

Il mese in corso, che sta per volgere a termine, a meno di sconvolgimenti dovrebbe lasciare sul grafico una controfigura di inversione cioè di ripresa del trend dominante rialzista.

Si tratta della versione rialzista della shooting star vale a dire un hammer.

I risultati passati non sono indicativi di quelli futuri

Il titolo ha registrato un significativo recupero nella fase rialzista che ha coinvolto tutto l'equity globale dall'autunno del 2022.

Il movimento è avvenuto con un continuo irripidimento del trend apprezzabile anche dal fatto che in questo periodo non hanno mai chiuso, su grafico mensile, una sola volta sotto la velocissima media mobile esponenziale a 9 periodi.

Nel frattempo, i prezzi si sono anche riportati, sempre sul mensile, sopra l'importante media di lungo periodo a 200 mesi.

I risultati passati non sono indicativi di quelli futuri

Ovviamente anche UniCredit non è stata risparmiata dal calo generalizzato dell'equity in conseguenza dell'aggressiva politica commerciale dell'amministrazione Trump.

Il minimo relativo fatto segnare dai prezzi corrisponde a un ritracciamento di 61.8% di Fibonacci dell'ultima gamba rialzista.

Bisogna anche correttamente interpretare il movimento, visto che il minimo è stato segnato con un evidente gap down prontamente recuperato.

Infatti, i prezzi si sono velocemente riportati in alto a chiudere il vuoto per cui possiamo considerare che abbiano rimbalzato sulla EMA50.

Hanno chiuso sopra questo livello e non sono tornati, almeno per adesso, sopra i 42 euro che rappresenta il primo supporto statico importante corrispondente ad un precedente massimo crescente.

Occorre sempre interpretare i movimenti dei prezzi alla luce degli eventi cercando di estrarre una lettura piuttosto elastica tenendo conto dell’emotività del mercato.

Si tenga conto che riguardo l’interpretazione delle conseguenze dei dazi, più o meno minacciati o applicati, non è sempre univoca tra gli esperti e le istituzioni finanziarie.

Esiste una visione per la quale probabilmente questi non avranno un effetto eccessivamente penalizzante per l'economia e i mercati europei.

È ad esempio questa la visione di Wellington Management secondo cui la svolta fiscale della Germania unita a un deflusso di capitali dall’America, probabilmente non a sconto, verso l’Europa, probabilmente non cara, sarà di supporto per gli asset europei.

Per quel che riguarda il breve periodo, risulta evidente che la tenuta del precedente massimo relativo in area 42 euro rappresenterebbe un segnale tecnico di potenziale forza, secondo alcuni analisti.

I risultati passati non sono indicativi di quelli futuri

Mentre la violazione con una chiusura settimanale sotto il livello di 37.3 sarebbe un segnale tecnico di possibile debolezza del trend.

Questo infatti, segnerebbe un possibile nuovo minimo relativo più basso di quello precedente mettendo in dubbio la direzione del trend nel breve e medio periodo.

Secondo alcuni analisti, una rottura confermata potrebbe implicare spazio per ulteriori ribassi tecnici. Per chi ha assunto recentemente una posizione sul titolo, potrebbe trattarsi di un momento critico.

Conclusioni

A guidare i movimenti nelle prossime settimane ovviamente saranno gli sviluppi della guerra commerciale, sul piano macroeconomico e geopolitico.

Nel caso di Unicredit occorre sommare le evidenti vicende legate alla OPA su Banco BPM con annesso braccio di ferro nei confronti del Governo italiano il quale, ricordiamo, ha deciso di inquadrare la vicenda come di rilevanza strategica per gli interessi nazionali.