TESLA: Quanto è a rischio la sua leadership?

La storia di Tesla è quella di un'azienda straordinaria capace, in meno di 10 anni, di trasformarsi da start up a produttore mondiale riconosciuto di auto di lusso.

UNA STORIA DI SUCCESSO

Auto curiose perché osservandole non si riesce a trovare dove sia posizionato il “tubo di scappamento”.

Parliamo di auto full electric e di lusso, ma un lusso entry level potremmo dire.

L'IMPATTO DEI DAZI

Oggi il settore delle automobili in generale vive un momento complicato, notoriamente per le vicende legate alla aggressiva politica commerciale intrapresa dalla nuova amministrazione USA.

Nel caso specifico di Tesla poi abbiamo anche, a complicare il quadro, le vicende politiche dell'eclettico, visionario ed inquieto suo amministratore delegato Elon Musk.

Il presidente Trump ha riservato al settore auto un livello di dazi doganali del 25%.

Considerando il momento particolarmente impegnativo per il settore in generale, si tratta certamente di un duro colpo.

Praticamente tutte le auto e i componenti venduti in America, se non prodotti internamente, sono gravati da un aumento di prezzo del 25% quando attraversano il confine.

Se immaginiamo l'acquisto di una Model Y del valore di circa 40.000 dollari significa che, inaspettatamente, occorrerà racimolare altri 10.000 dollari per poterla ritirare.

Per questo giochetto Morningstar stima che, solo per le aziende produttrici di componenti, il colpo in termini di fair value è compreso tra il 20% e il 30%.

Considerando il difficile periodo che già vivono i produttori di automobili, le possibili conseguenze dei dazi vengono valutate dagli analisti come non drammatiche viste le quotazioni nei mercati finanziari già molto sacrificate.

A differenza dei principali competitors Tesla risulta meno impattata dall'introduzione dei dazi visto che produce direttamente negli USA gran parte della componentistica di cui necessita.

Come prova di ciò il titolo è addirittura leggermente salito il giorno in cui il presidente americano ha consegnato al mondo l'annuncio dei prossimi dazi nel settore.

Per il resto accusa comunque il colpo dei dazi visto che è costretta ad importare le materie prime più importanti come acciaio ed alluminio.

LA RESILIENZA DEL BUSINESS

All'interno del proprio mercato di riferimento, ogni azienda occupa il posto migliore che le è possibile.

Esistono aziende leader ed altre cosiddette marginali, quelle che presentano una scarsa profittabilità dovuta alla specifica struttura dei costi industriali in rapporto al ragionevole prezzo di vendita.

Le aziende marginali sono borderline con il loro business per cui, in assenza di pricing power, un calo del prezzo medio di vendita o un aumento dei costi medi di produzione le colloca automaticamente fuori dal mercato.

Tesla in tale è certamente tra i leader ma, essendo il mercato di riferimento non classificabile come di lusso, resta comunque vulnerabile a dinamiche competitive particolarmente sfidanti.

Da questo punto di vista risulta incredibile l'ascesa dei produttori cinesi negli ultimi anni capaci di erodere notevoli quote di mercato a Tesla in un contesto di qualità del prodotto sorprendentemente elevato per quello che siamo abituati a pensare di questo paese.

La guerra commerciale, che sta prendendo il posto dei semplici proclami, porterà anche indirettamente ad un aumento dei costi di produzione per le conseguenze attese lungo le catene di approvvigionamento.

In un contesto di generalizzato aumento dei costi di produzione, ciò che a valle potrà fare la differenza a livello di singoli produttori è certamente la capacità di trasferire questi maggiori oneri al cliente finale nel tentativo di proteggere la profittabilità necessaria per soddisfare le variegate attese di tutti gli stakeholders.

Ad esempio Ferrari, che può vantare un'invidiabile capacità di pricing power, anziché balbettare di ipotetiche possibilità di contromisure ha pragmaticamente annunciato che aumenterà i prezzi di listino per il mercato americano nella stessa misura dei dazi imposti.

Addirittura prevede di applicare un aumento al prezzo di listino anche nei confronti di coloro che, pur avendo già commissionato l'automobile, non l'avessero ancora ricevuta.

Una notevole anelasticità della domanda rispetto al prezzo è tipicamente riservata ai beni di lusso cui, va detto, non appartengono le automobili a marchio Tesla.

Se ce ne fosse bisogno, una prova di ciò è ravvisabile nel drastico calo delle immatricolazioni nei primi mesi dell'anno dovuto anche all'attesa di una versione low cost di uno dei modelli di successo della casa automobilistica.

LE SPECIFICITÀ DI TESLA

Attuale spina nel fianco di Tesla è la conclamata difficoltà nel consegnare i veicoli.

Questa debolezza si protrae dal 2024 allorché, in contrasto con le comunicazioni del management, non si è riusciti a rispettare i tempi e le quantità delle consegne.

Nonostante l'ottimismo sfoggiato da Elon Musk, il primo trimestre del 2025 ha offerto dati poco incoraggianti conclamando le difficoltà da questo punto di vista.

Visto il drastico calo di consegne nel primo trimestre, da un punto di vista tendenziale difficilmente il 2025 sarà migliore dell'anno precedente.

I benefici legati ad un aumento dei volumi prodotti e consegnati non si limitano solo ad un aumento nominale del fatturato ma, tenendo conto del livello dei costi fissi, al miglioramento dei margini lordi per unità di prodotto.

A peggiorare il quadro concorre l'attesa della nuova versione low cost di uno dei modelli più attesi che ha portato i potenziali acquirenti ad un naturale posticipo dell'acquisto.

Per la Model Y inoltre è prevista una modifica degli allestimenti per rinnovare lo stile ma, nel caso in cui le attese dovessero andare deluse, esiste il rischio oggettivo che l'iniziativa possa rivelarsi un boomerang per i conti dell'azienda.

L'IMPATTO DELL'IMPEGNO POLITICO DI ELON MUSK

L'amministratore delegato di Tesla pubblicamente risulta tra i principali finanziatori della campagna elettorale di Donald Trump.

Questo inusuale impegno non poteva rivelarsi neutrale nei confronti delle vicende di Tesla.

Risulta evidente il calo di immagine in conseguenza alle posizioni assunte dal presidente di Tesla come responsabile del DOGE all'interno della compagine governativa del presidente Trump.

Nel dichiarato tentativo di recuperare margini di efficienza, per una parte dell'opinione pubblica americana e non solo, Elon Musk si è macchiato della colpa di eccessiva durezza nei confronti della pubblica amministrazione facendo roteare minacciosamente la sciabola dei licenziamenti, a volte indiscriminati.

Mentre sul piano prettamente politico ha sollevato più di una perplessità l'aperto appoggio offerto alle forze riconosciute come di estrema destra in Europa.

SELF DRIVING

Una delle applicazioni in cui il presidente di Tesla si è molto speso riguarda il sistema self driving del quale la normativa americana attualmente non permette l'uso di massa.

Ma mentre il Dipartimento dei trasporti, tramite la National Highway Traffic Safety Administration, può da questo punto di vista adottare misure soltanto parziali, una determinazione a livello governativo da parte del presidente Trump potrebbe definitivamente spianare la strada a questo sviluppo.

Tecnicamente, considerando il posizionamento di vantaggio sui competitors, la prima beneficiaria sarebbe risultata proprio Tesla.

Anche in considerazione di questo possibile sviluppo, le quotazioni del titolo risultavano particolarmente sostenute in autunno.

In effetti Tesla pur conservando come core business quello delle automobili in sé, mostra una notevole capacità di leadership nello sviluppo del software di guida autonoma e, probabilmente, punta ad affermarsi soprattutto come fornitore di servizi legati all'intelligenza artificiale.

ROBOTAXI

Da questo punto di vista una delle applicazioni più attese riguarda il servizio di robotaxi atteso, secondo le indicazioni del management, addirittura già dal giugno di quest'anno.

Tra le possibili applicazioni dell'intelligenza artificiale questo business è tra i più promettenti e, secondo Ark Invest, nei prossimi anni varrà addirittura 10.000 miliardi di dollari.

È un campo in cui i fattori di successo saranno la sicurezza e il costo del servizio.

Dal primo punto di vista oggi il leader risulta Waymo ma, in considerazione di quanto atteso dagli sviluppi operativi, sempre secondo Ark Invest il vincente alla lunga dovrebbe essere proprio Tesla.

Dal secondo punto di vista, a mano a mano che il costo per miglio scenderà per raggiungere 0,25 dollari, il mercato offrirà un valore di circa 10 trilioni di dollari, sempre secondo valutazioni di Ark Invest.

La caratteristica di essere integrata verticalmente da un punto di vista produttivo dovrebbe conferire, a parere di Arck Invest, un vantaggio decisivo a Tesla nei confronti dei possibili competitors, particolarmente verso Hyundai.

PARTNERSHIP NVIDIA-GM

Di recente Nvidia e la storica casa automobilistica General Motors hanno annunciato una partnership con importanti attese per quest'ultima,in termini di innovazione di prodotto (autoveicoli) che di processo (linee di produzione).

Di fatto la collaborazione è su automobili, linee produttive e robot di nuova generazione utilizzando intelligenza artificiale, simulazione e calcolo accelerato.

Ovviamente, se ce ne fosse ancora bisogno, tutto ciò rappresenta ulteriore prova di quanto sfidante e competitivo sia oggi il settore automotive e, più in particolare, quello dei veicoli elettrici.

Questa nuova partnership comunque impatta sulla valutazione del business in generale e sul sulla individuazione dei corretti fair value degli attori principali.

Da ciò ragionevolmente è da attendersi comunque una erosione di quote di mercato per Tesla.

POSSIBILI VALUTAZIONI DEL TITOLO

Tutte queste considerazioni a livello operativo, strategico, di innovazione diffusa e in definitiva di concorrenza, fanno ben capire quanto volubile sia il processo di attribuzione di un equo valore alle varie aziende quotate nei mercati.

Considerando le valutazioni offerte dai diversi analisti che seguono il titolo Tesla, nonostante tutto le quotazioni non sembrano in questo momento discostarsi molto dal fair value.

Viste le attese legate alle prospettive del self driving nonché tenuto conto dell'appoggio politico offerto da Musk a Trump, il mercato ha inizialmente premiato il titolo in borsa.

Inequivocabile risulta il balzo di circa 48% nella settimana immediatamente successiva alla netta vittoria elettorale dei Repubblicani.

Questo strappo rialzista, evidentemente legato alle aspettative attese dall'appoggio politico di cui si parla, ha prodotto un allontanamento del 130% delle quotazioni rispetto al fair value di 210 dollari mediamente riconosciuto al titolo dagli analisti in quel periodo

I risultati passati non sono indicativi di quelli futuri

Successivamente il mercato sembra avere preteso indietro quanto concesso visto il repentino ritrarsi delle quotazioni che ha portato il titolo a perdere oltre la metà del suo valore.

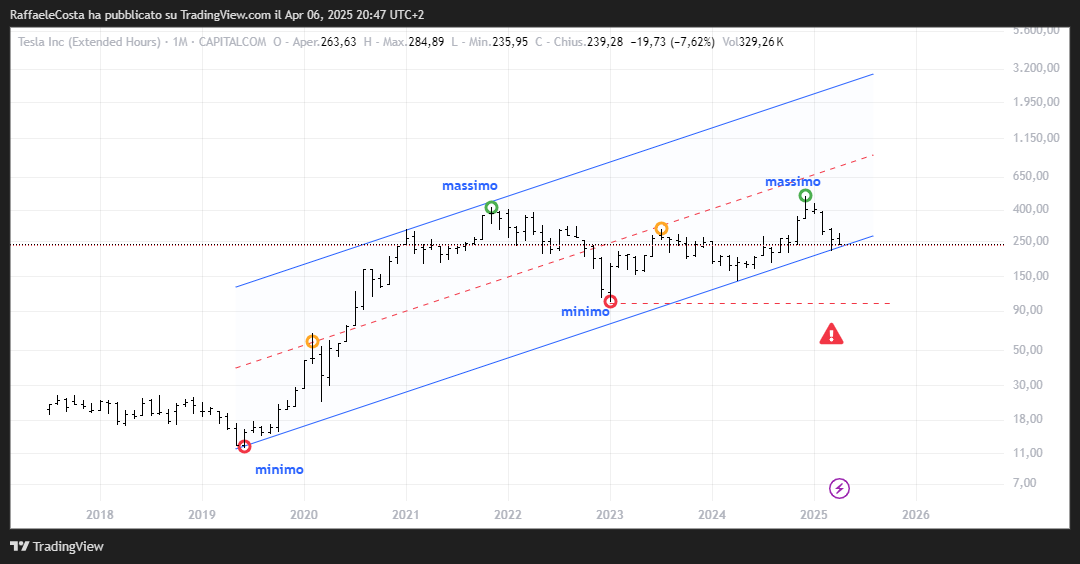

Nonostante il profondo sell-off, che tecnicamente lo porta in territorio orso visto il calo superiore al 20%, il trend di lungo termine rimane ancora su una struttura di prezzo rialzista al livello puramente tecnico, mostrando ancora minimi e massimi relativi crescenti.

I risultati passati non sono indicativi di quelli futuri

Infatti, attingendo alla teoria di Dow, possiamo osservare come le quotazioni siano ancora parecchio distanti dal precedente minimo crescente di lungo periodo in area 100$, la violazione del quale potrebbe decretare l’inversione di lungo periodo del titolo.

Addirittura, questo punto dista abbastanza da tollerare un ulteriore importante calo delle quotazioni del 60%!

Tecnicamente, la circostanza che il calo per ora si sia fermato chirurgicamente al contatto con la trendline rialzista di lungo periodo rappresenta un punto fermo da cui ragionare per ogni valutazione futura.

I risultati passati non sono indicativi di quelli futuri

Il recente calo delle quotazioni va letto come pullback sulla neckline di un ampio pattern di testa e spalle rialzista responsabile del rialzo “politico” del titolo

I risultati passati non sono indicativi di quelli futuri

Sul grafico settimanale il pullback ha lasciato sui grafici due hammer che, nella combinata lettura col sostegno della trendline, potrebbero offrire supporto alle quotazioni nel breve termine.

Sarà fondamentale monitorare la tenuta della importante trendline rialzista di lungo termine, facendo attenzione a possibili false rotture.