Stablecoin: l’innovazione continua crea opportunità nei mercati

Stablecoin: innovazione, regolamentazione e opportunità.

Probabilmente le stablecoin rappresentano una risposta concreta a due sfide: l'eccessiva volatilità delle criptovalute in generale e la possibilità di un uso più pratico nel settore dei pagamenti.

Parliamo di un settore e di un campo di applicazione con un tasso di crescita tra i più importanti nel mondo delle criptovalute.

Grazie alla loro maggior stabilità rispetto alle più volatili valute digitali, le stablecoin risultano molto più adatte al regolamento di transazioni commerciali, anche internazionali, poiché garantite da un sottostante.

In definitiva, criptovalute progettate per mantenere prezzi stabili poiché agganciate ad asset reali, tipicamente valute o asset preziosi.

Visto che è possibile stabilire l'ancoraggio con sottostante di varia natura, soprattutto in questo periodo, risulta particolarmente interessante quello con asset come il gold con il risultato che si riesce ad investire nel metallo prezioso pur non possedendolo fisicamente.

La caratteristica principale è che tendono a mantenere un rapporto di cambio di uno a uno col sottostante.

Si tratta in definitiva di una “tokenizzazione” del denaro con concrete possibilità di trasformare il settore finanziario offrendo inclusione ed efficienza, soprattutto nel settore dei pagamenti e dell'accesso ai servizi finanziari più in generale.

Genius Act

Come ormai noto, la normativa proposta dal Senato americano relativa al Guiding and establishing national innovation for U.S. stablecoins (Genius Act) è stata approvata.

Questo rappresenta certamente un evento storico.

Parallelamente, nella Camera dei Rappresentanti, è in discussione lo stesso progetto ma con contenuti un tantino differenti.

Quello del Senato, che può contare su una più ampia maggioranza repubblicana, dà al Tesoro tutti i poteri di vigilanza sulle stablecoin, mentre la Camera li suddivide tra più autorità, tra cui la Federal Reserve.

Dati i rapporti non proprio idilliaci tra Trump e la Fed, probabilmente prevarrà la versione maggiormente pragmatica proposta dal Senato.

D'altra parte, risulta pubblicamente che il mondo delle criptovalute ha sostenuto con oltre 119 milioni di dollari i candidati al Congresso caratterizzati da un’agenda elettorale favorevole.

Il contesto

Il mercato delle stablecoin vale oltre 200 miliardi di dollari, una cifra che il segretario al Tesoro Scott Bessent sostiene possa raggiungere almeno i 1.500 miliardi nei prossimi 10 anni.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

La normativa contenuta nel Genius Act stabilisce che le stablecoin, per essere considerate tali, devono essere completamente garantite da riserve, preferibilmente in dollari statunitensi o asset liquidi equivalenti come titoli del Tesoro a breve termine, tra l'altro soggette a controlli e puntuali meccanismi di audit.

Ad esempio, per essere compliant alla normativa, i soggetti emettenti devono avere la propria sede principale negli Stati Uniti.

Quello che potrebbe sembrare un cavillo patriottistico, non lo è affatto poiché potrebbe generare una vera e propria migrazione negli Stati Uniti di sedi legali da parte delle varie fintech in giro per il mondo.

Banche in allarme

Il contesto, così come descritto, dovrebbe risultare benevolo per le grandi banche, anche per una questione di necessità come vedremo.

In generale, le banche, contrariamente a quello che semplicisticamente si potrebbe pensare, non sono affatto avverse all'innovazione per principio ma, molto più pragmaticamente, sono semplicemente avverse al rischio.

Questo è un aspetto che, il più delle volte, viene sottovalutato poiché ci si dimentica che queste si nutrono di corretto calcolo e gestione del rischio.

Si tratta di un aspetto noioso e tecnico quanto vitale per loro e che non può essere trascurato pena un'analisi mediocre e miope del settore.

L'equivalente normativa di riferimento valida in Europa (c.d. Mica) risulta, come spesso avviene visto il generale approccio più prudente, di gran lunga più restrittiva di quanto stabilito dagli Stati Uniti.

Ciò potrebbe indurre una sorta di vantaggio competitivo visto che spingerebbe i soggetti che emettono stablecoin a trasferirsi piuttosto negli Stati Uniti a scapito dell'Europa.

Il non detto

In tale ottica vanno lette anche le recenti prese di posizione di Trump nel settore crypto.

Visto che è lo stesso presidente degli Stati Uniti che investe nel settore, con la sua stable USD1, la finalità è quella di conferire una sorta di bollino di qualità al fenomeno favorendone una dimensione piuttosto mainstream e facendo passare il concetto che se lo fa il presidente degli Stati Uniti d'America lo può fare qualunque americano.

Un richiamo alla fiducia incondizionata, senza cioè farsi domande, che in coerenza con il pragmatismo dei repubblicani si potrebbe accostare al vecchio slogan ripetuto a ogni campagna elettorale: <>.

Oltre al lancio di USD1, Trump Media & Technology Group (Tmtg) ha annunciato una partnership con la piattaforma di trading Crypto.com per il lancio addirittura di Etf in criptovalute.

Boost “inaspettato” per i Treasury

Nella misura in cui le stablecoin avessero come sottostante i titoli a breve termine del Tesoro americano, per esplicita ammissione del segretario al tesoro Bessent, la regolamentazione aiuterà ad assorbire la valanga di titoli di stato in arrivo sul mercato per finanziare il debito pubblico monstre.

Con la pia, quanto legittima, aspettativa di disintermediare la Cina con i privati cittadini americani.

Questa nuova, impensabile, domanda potrebbe ridurre i costi di indebitamento del governo e contribuire a contenere il debito nazionale attraendo anche numerosi nuovi utenti in tutto il mondo.

È utile sapere che a gennaio di quest'anno, secondo il dipartimento del Tesoro Usa, Xi Jinping possedeva circa 761 miliardi di dollari di titoli americani, il secondo maggiore detentore estero dopo il Giappone (1080).

Tuttavia, siccome come spesso avviene più che il dato assoluto è importante la tendenza, è utile sapere anche che nel 2015 la Cina ne deteneva all'incirca il doppio rispetto ad oggi.

Stablecoin affamate di Treasury Bond

Le stablecoin sembrano essere avide di T-bond, i titoli di debito a lungo termine.

Parliamo di circa 250 miliardi di dollari, una somma che, seppur distante dai 2.400 miliardi detenuti dai fondi, fa di queste il secondo detentore del debito pubblico.

Una tendenza che comunque porta la Banca dei Regolamenti Internazionali (BRI) a stimare un possibile appiattimento della generale curva dei rendimenti del debito pubblico americano con importanti risparmi in termini di interessi.

I protagonisti delle stablecoin

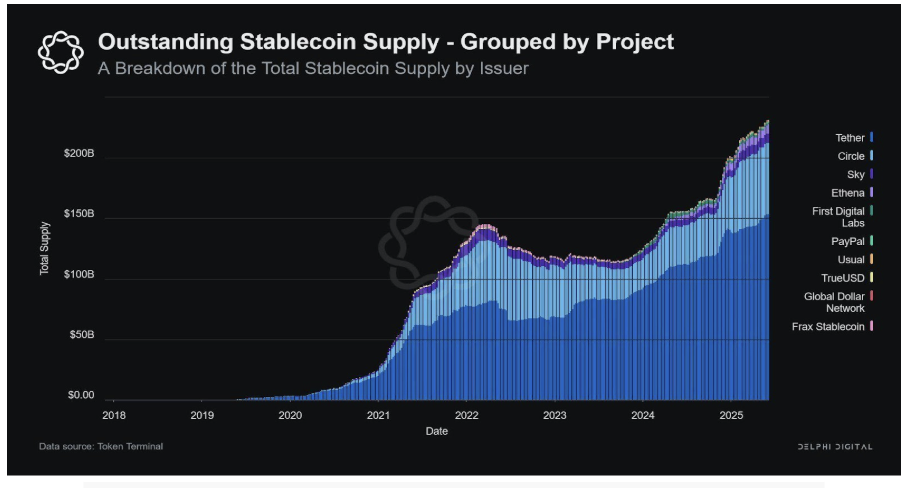

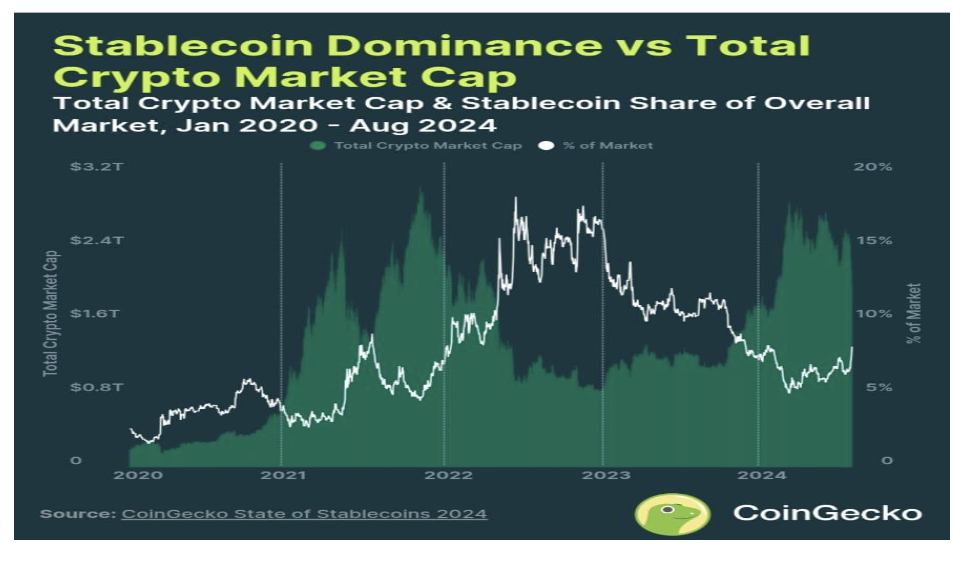

La capitalizzazione complessiva delle stablecoin attualmente è di 221 miliardi di dollari, 7.4% del totale delle criptovalute

I due big mondiali indiscussi sono Tether, gestita da italiani tra l’altro,e Circle.

Tether è la società che nel 2014 ha creato, fra lo scetticismo generale, la prima stablecoin, Usdt, sulla quale si sono modellate poi tutte le altre.

A livello globale, Usdt vanta una capitalizzazione di mercato di ben 156 miliardi di dollari e oltre 450 milioni di utenti, concentrati non a caso in quella parte dei mercati emergenti con una popolazione povera da non potersi permettere un conto bancario.

Le riserve con cui Tether garantisce la sua stablecoin sono composte in gran parte da titoli del Tesoro Usa a breve termine per un valore di circa 125 miliardi di dollari, più della Germania!

In Europa invece Tether non è presente perché non ha aderito alla Mica, il regolamento Ue che disciplina i mercati delle cripto-attività, perché impone che almeno il 60% delle riserve sia detenuto presso banche europee.

Al riguardo, citiamo il pensiero di Ardoino, CEO di Theter, perché ci permette di trattare l’argomento fondamentale dei rischi sistemici, visto il meccanismo di moltiplicazione dei depositi e della crescita della base monetaria in generale.

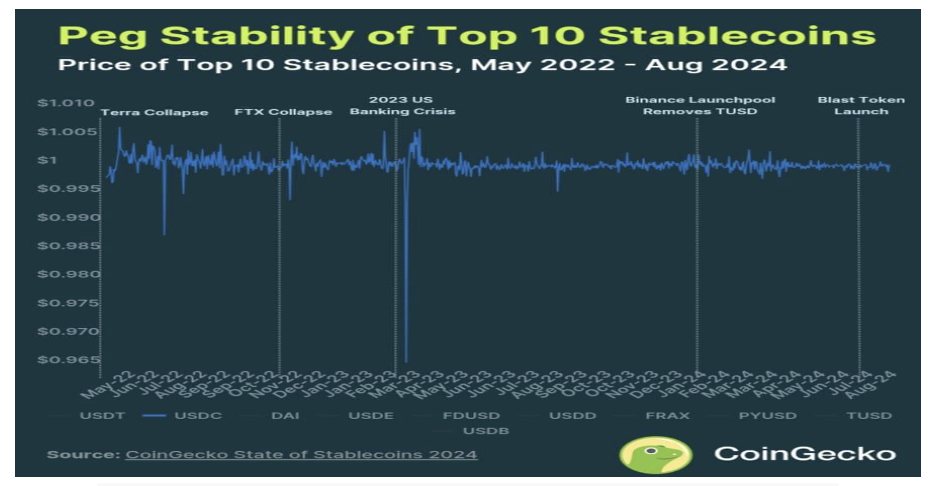

Infatti, le banche prestano gran parte dei depositi causando potenziali rischi di liquidità in caso di crisi, come una corsa agli sportelli, come dimostra nel 2023 il fallimento di Silicon Valley Bank che ha causato la temporanea perdita della parità col dollaro di Usdc la stablecoin di Circle, che segue Tether con una capitalizzazione di mercato di circa 61 miliardi di dollari.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Le banche fiutano il pericolo

Dal canto loro, le grandi banche statunitensi vedono arrivare i concorrenti nel loro giardino di casa.

Nel campo dei sistemi di pagamento, hanno la necessità di respingere gli attacchi in un campo dove fino a poco tempo fa era impensabile una seria concorrenza.

JPMorgan Chase, Bank of America, Citigroup e Wells Fargo collaborano alla possibilità di una comune stablecoin capace di rintuzzare gli sfrontati attacchi di Tether e Circle.

Bank of America invece sta vagliando la possibilità di una propria stablecoin.

La preoccupazione è che le stablecoin possano trovare ampia adozione con Trump al governo degli Stati Uniti sottraendo depositi, transazioni e commissioni annesse.

Effettivamente questi strumenti permettono di rendere efficienti, veloci soprattutto, le transazioni più semplici come i pagamenti transfrontalieri che avverrebbero in pochi secondi, senza necessità di intermediari e con costi di transazione risibili.

Insomma, il mondo dei pagamenti ne risulterebbe stravolto.

Oggi, con obblighi di riserva obbligatoria pari al 1% il sistema bancario europeo per ogni euro ricevuto in deposito è in grado di rimetterne in circolo 100.

Parliamo del miracoloso meccanismo di moltiplicazione dei depositi ed espansione della base monetaria per cui il reciproco del coefficiente di riserva (1/1%) ci dice quanta nuova moneta le banche possono creare prestandola in giro: 1/0,01=100 cioè per ogni euro depositato ne rimettono in circolo 100.

Teoricamente, se tutti i depositanti dovessero recarsi in banca contemporaneamente a ritirare ciò che è loro, ogni depositante alla richiesta di riavere il suo euro ne otterrebbero immediatamente solo un centesimo.

Invece per le stablecoin, per regolamento, è prevista una copertura totale, 1:1, per cui si potrà essere ragionevolmente “sicuri” del fatto che in qualunque momento si potrà rientrare in possesso dei propri fondi.

I rischi che corre l'Europa

Per quel che ci riguarda registriamo i dubbi sollevati da Consob nella sua ultima relazione al mercato in cui si paventa il pericolo di spostamento di denaro verso il debito americano a scapito dell’area euro, quello che effettivamente sta provando a fare Donald Trump, preoccupato per l’alto livello di debito degli Stati Uniti.

All'interno del settore delle stablecoin esiste un significativo squilibrio, con 56 monete ancorate al dollaro rispetto a sole 12 di rilievo basate sull'euro

Come viene impattato il dollaro

Il dollaro si trova ai minimi degli ultimi tre anni e tra le cause certamente possiamo annoverare il crescente deficit di bilancio e la minaccia di una recessione che negli Stati Uniti non può ancora essere totalmente esclusa.

Questo calo offre all'euro l'opportunità di scalare posizioni ricavandosi un ruolo importante a livello globale.

Intanto, visto che la guerra commerciale sta generando una certa generalizzata sfiducia nei confronti del dollaro, i sostenitori del Genius Act auspicano un rafforzamento del dollaro considerando che la maggior parte delle stablecoin è ancorata al dollaro.

Il tutto mentre le banche centrali rimuginano sulla possibilità di valute digitali, il rischio che si corre è quello di chiudere il cancello quando i buoi sono già scappati.

Una prospettiva strategica

A prescindere da ipotetici scenari legati a treasury e dollaro, è certo che con l'intervento normativo in questione le stablecoin fanno un salto di qualità trasformandosi da semplici strumenti di pagamento a veri e propri asset strategici.

Possono essere fatte interagire con la DeFi, e mentre per la maggior parte degli utenti, che vedranno soltanto l’interfaccia con la quale interagiscono, non cambierà nulla, per gli operatori che si occupano dello sviluppo dei servizi le possibilità saranno praticamente illimitate, insieme alle fonti di business.

Esistono anche delle sfumature che raffigurano dei cambiamenti epocali considerando che, pur potendo essere imposto il blocco dei fondi per motivi legali, non si potrà invece impedire che una operazione non venga eseguita.

Grandi aziende mostrano interesse

In generale, cresce in modo esponenziale l'interesse attorno alle stablecoin anche da parte di aziende estranee al settore finanziario.

Meta, per esempio, ha intenzione di sfruttarle per remunerare i content creator in modo più rapido ed efficiente.

Citando il Sole 24ore, la velocità è aumentata del 99% e i costi si sono abbassati del 90%.

Inoltre, un recente report di Fireblocks, evidenzia che oltre il 90% delle aziende più importanti in campo finanziario utilizzano stablecoin, o pensano di farlo, mentre la metà le usa già per i pagamenti.

Il fenomeno delle stablecoin yield bearing

Un campo di applicazione ancora più innovativo è quello delle cosiddette stablecoin yield-bearing, ovvero dollari digitali che corrispondono rendimenti nonostante siano completamente liquidi, ma che comportano anche rischi di esposizione aggiuntiva.

Un esempio, potremmo dire, di collegamento sempre più solido tra finanza decentralizzata e tradizionale.

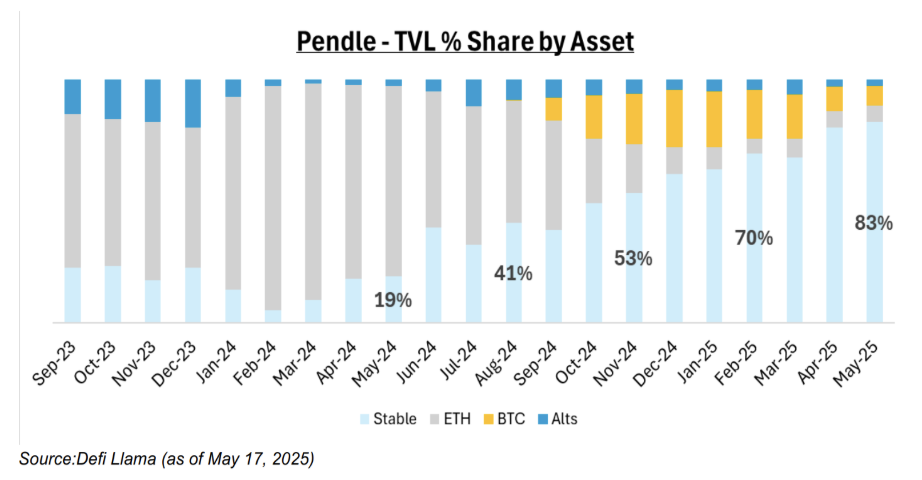

La capitalizzazione di questo tipo di stablecoin sembra in rapida espansione e vale circa 11 miliardi di dollari, il 4,5% del mercato totale delle stablecoin, con Pendle che ne detiene il 30% complessivo.

Considerando gli elevati tassi di interesse oggi negli Stati Uniti, con oltre 200 miliardi di dollari in circolazione, Pendle stima che i detentori di stablecoin stiano rinunciando oltre 9 miliardi di dollari di rendimento annuo.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Nel frattempo, Pendle prevede che l'emissione di stablecoin raddoppierà fino a raggiungere i 500 miliardi di dollari nei prossimi 18-24 mesi.

Esistono anche i rischi

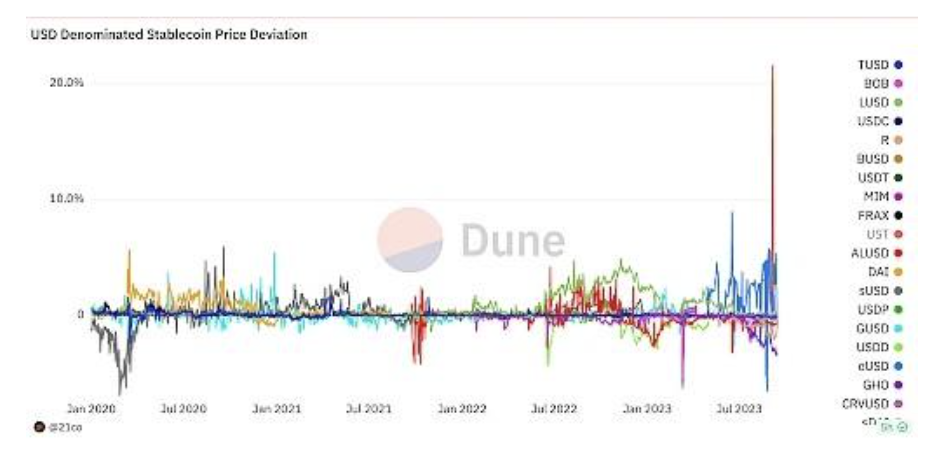

Tra i rischi che opportunamente occorre considerare citiamo la centralizzazione, visto che comunque operano sotto il controllo di un soggetto regolamentato ma anche che persegue un lucro.

Inoltre, quasi mai vi è un rapporto di uno a uno con il sottostante in termini di valore di mercato.

Occorre invece aver presente che più spesso, sebbene in maniera contenuta normalmente, si discostano da esso.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Il dominio di queste risulta, per comprensibili motivi, in evidente aumento durante i periodi di debolezza generale del mercato.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

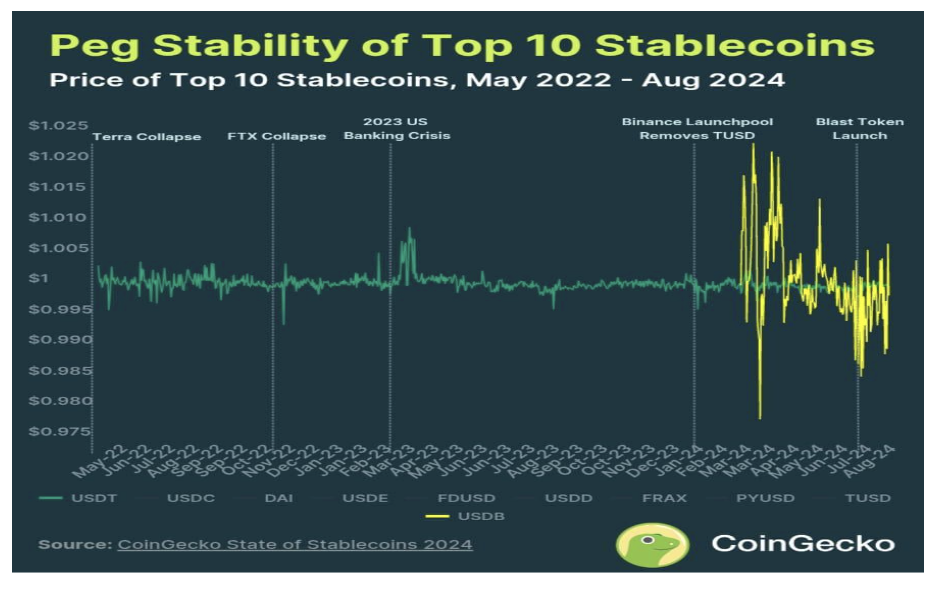

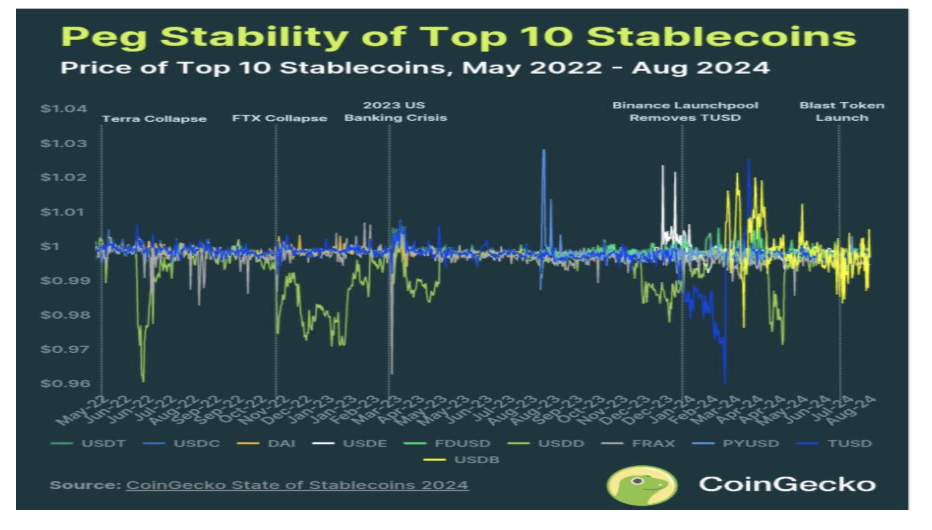

Complessivamente, le stablecoin hanno ancora difficoltà a mantenere la loro stabilità in rapporto al sottostante, soprattutto in periodi di incertezza.

Tuttavia, quelle consolidate come USDT e USDC risultano più affidabili da questo punto di vista.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Le stablecoin tendono a perdere il peg (cioè, l'ancoraggio col sottostante) durante periodi di volatilità come osservato durante l'episodio di crisi che ha colpito il settore bancario americano nel marzo 2023

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Le stablecoin hanno registrato una crescita esponenziale negli ultimi cinque anni passando da circa 2 miliardi di dollari nel 2019 a circa 230 miliardi del 2025.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Il professor Yesha Yadav della Vanderbilt University e Brendan Malone, esperti nel settore dei pagamenti, fanno notare che negli ultimi anni il mercato del Treasury ha manifestato problemi di liquidità.

Circle, ad esempio, ha visto 2 miliardi di dollari in USDC ritirati nei giorni successivi al crollo di Silicon Valley Bank.

Anche a marzo 2020, durante il COVID-19, gli investitori non sono riusciti a trovare controparti con cui negoziare causando distorsione dei prezzi.

E ancora nell'aprile di quest'anno, quando Trump introduce nuovi e più alti dazi.

Yadav e Malone affermano che i mercati dei titoli del Tesoro sempre più illiquidi e l'ecosistema delle stablecoin in rapida crescita creano rischi reciproci.

Questo è un punto importante perché, nel caso in cui un emittente di stablecoin dovesse accusare una corsa agli sportelli, tutto quanto visto potrebbe renderlo insolvente.

Sinergia stable ed altcoin

In occasione di elevata volatilità, le stablecoin offrono agli investitori una sorta di riparo che strategicamente può essere usato in modo interessante in combinazione Bitcoin o altcoin.

Durante le fasi di incertezza che potrebbe portare ad una una correzione, potrebbe risultare utile ed interessante convertire liquidità in stablecoin per sfruttare opportunità che potrebbero presentarsi ad esempio durante un'altseason, allorché le altcoin iniziano a mostrare performance superiori a quelle di Bitcoin.

Il minimo delle altcoin è vicino?

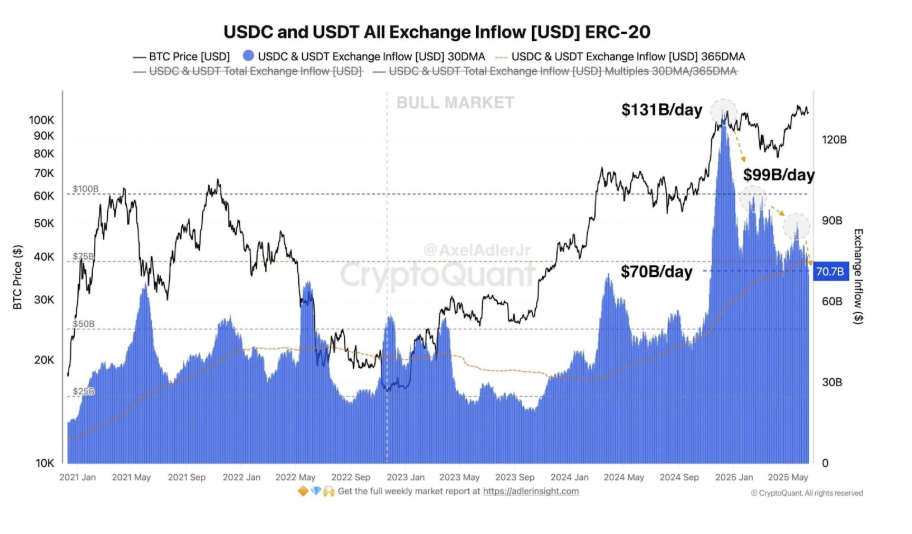

Utilizzando i dati di CryptoQuant, si osserva che a dicembre 2024, quando Bitcoin veniva scambiato in prossimità dei massimi storici, gli afflussi su USDT e USDC hanno raggiunto un picco record di 131 miliardi di dollari.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

In questi giorni, questi si sono ridotti di un 30%, ma restano comunque significativamente più elevati rispetto ai periodi precedenti.

Come tutti i mercati, anche quello delle altcoin non sfugge alle “regole” della finanza comportamentale.

A questo mondo si possono tranquillamente applicare tutti gli indicatori, sia contrarian che di trend following, che possano aiutare ad interpretare i sentiment di mercato.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Mi riferisco alla possibilità che un indice altcoin season molto sacrificato, sotto i 25, possa essere statisticamente un buon punto di ingresso long sul mondo delle altcoin.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Attualmente, la cautela prevalente nel mercato delle altcoin potrebbe indicare, secondo alcuni osservatori, un possibile rally più ampio.

D’altra parte, ci sono segnali che tutto ciò che non è Bitcoin potrebbe espandersi nel prossimo futuro.

BlackRock, già leader negli ETF su Bitcoin ed Ethereum, potrebbe valutare l'opportunità di estendere la propria posizione sulle altcoin a proposito della quale, come ricorda il presidente dell'ETF Store Nate Geraci, la questione è quando non se BlackRock inizierà a muoversi.

Nel frattempo, altri gestori si attivano come Bitwise, 21Shares, WisdomTree, Grayscale e Franklin Templeton con presentazione di proposte di ETF spot su XRP.

Capital Com è un provider di servizi di sola esecuzione. Il presente materiale è da ritenersi una comunicazione di marketing e non costituente ricerca o consulenza in materia di investimenti. I pareri riportati su questa pagina non costituiscono una raccomandazione da parte di Capital Com o dei suoi agenti. La Società non rilascia alcuna dichiarazione o fornisce garanzie in merito all'accuratezza o all’esaustività delle informazioni rese. Chiunque agisca sulla base di quanto riportato in questa pagina lo fa avendo piena consapevolezza dei rischi a cui si espone.