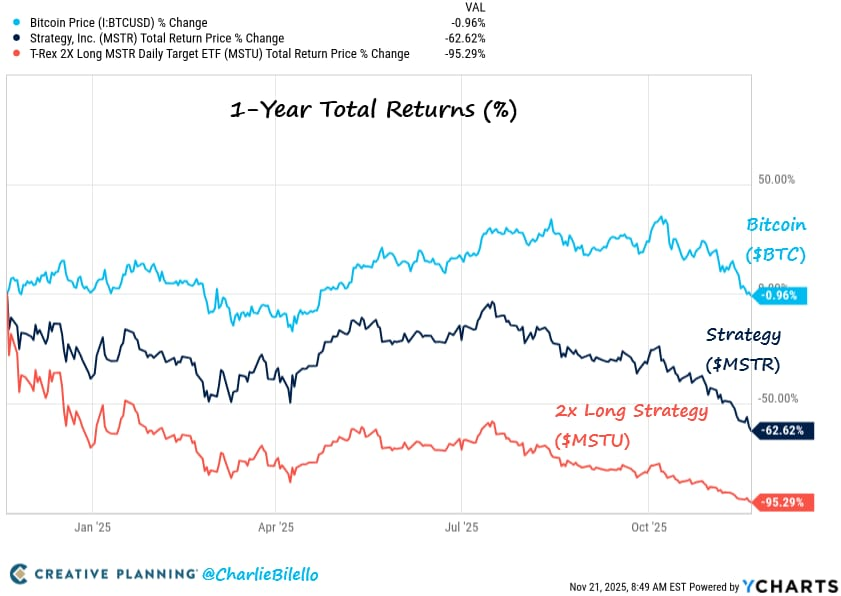

Bitcoin dopo il crollo: perché segue i mercati e come gestire l'investimento oggi

Bitcoin crolla e mostra ancora una volta di muoversi come un qualsiasi asset di rischio. Ecco perché non ha dinamiche uniche sui grafici e cosa fare adesso.

Introduzione: un mercato che sorprende solo chi vuole essere sorpreso

Puntualmente ogni volta che Bitcoin subisce un crollo significativo, assistiamo ad una prevalenza di toni apocalittici o di profezie di nuova rinascita con promesse di nuovi sorprendenti livelli

I risultati passati non sono indicativi di quelli futuri

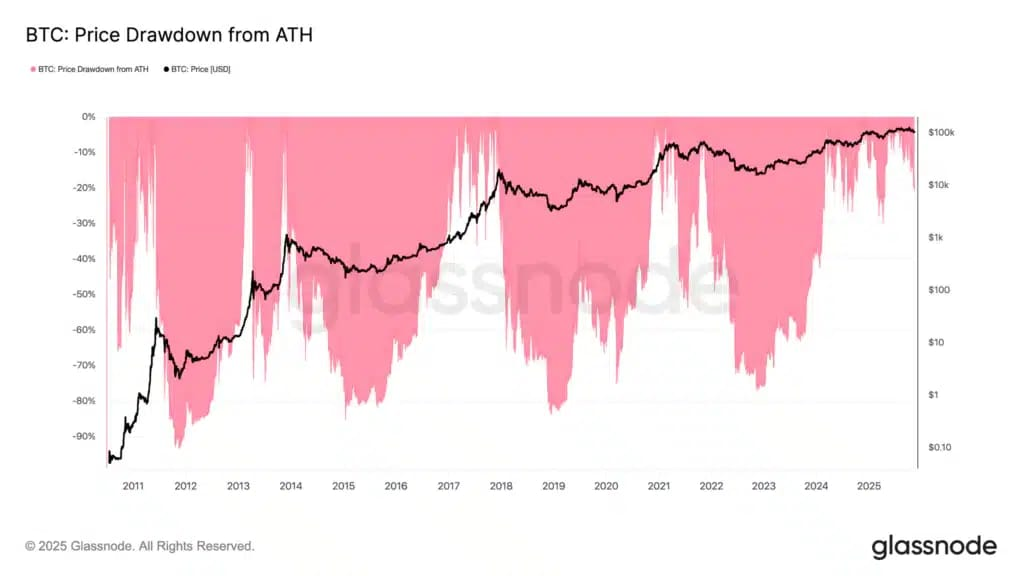

È accaduto nel 2018, è accaduto nel 2022, sta accadendo ancora adesso. Più in generale, se allarghiamo il nostro orizzonte il calo attuale appare ben poca cosa

I risultati passati non sono indicativi di quelli futuri

Eppure, osservando con attenzione i suoi grafici, ciò che emerge non è affatto un comportamento eccezionale o esclusivo di questo strumento, ma qualcosa di molto più semplice: Bitcoin si muove esattamente come qualunque altro asset di rischio, rispondendo a flussi, sentiment e condizioni macro come farebbe un titolo tecnologico o una commodity ad alta volatilità

I risultati passati non sono indicativi di quelli futuri

Il recente storno, pur essendo violento, non presenta evidenti peculiarità tecniche che permettano di distinguerlo dai ribassi di asset ben noti a tutti. Anzi: nella struttura del movimento, nella sequenza di rottura del momentum, nel movimento dei volumi e nella reazione immediata degli investitori più emotivi, c’è un’aderenza ordinaria ai pattern tradizionali dei mercati finanziari. L’impressione che Bitcoin sia “altro” deriva più dalla narrativa che lo circonda che dai suoi comportamenti reali. Le dinamiche sembrano essere sempre quelle: euforia, compressione della liquidità, uscita degli investitori a leva, fase di stabilizzazione e nuovo equilibrio, tentativi di rimbalzo, ed altro.

Accettare questa normalità è il punto di partenza per comprendere probabilmente non solo cosa è accaduto, ma magari anche funzionale a cosa fare adesso, in un momento in cui molti osservatori si domandano se il peggio sia passato, se il ribasso rappresenti un’occasione di accumulo o se il peggio deve ancora manifestarsi nei grafici.

Perché Bitcoin non mostra evidenti “unicità” nei grafici

Una parte degli investitori in Bitcoin, particolarmente quelli che vedono in questo una sorta di antagonista della finanza tradizionale, potrebbe tendere più o meno inconsciamente a cercare in ogni fase del mercato delle caratteristiche speciali che ne giustifichino l’eccezionalità. Eppure, analizzando cicli passati e presenti, ciò che emerge sembra essere piuttosto una costante: i grafici di Bitcoin rispecchiano i comportamenti tipici di qualsiasi asset con alta volatilità e forte partecipazione speculativa.

Quando la liquidità globale si riduce, gli asset più rischiosi scendono per primi e questo lo si sperimenta abitualmente nei mercati finanziari con esempi che provengono da diverse parti e con più o meno intensità. Così come quando i tassi reali salgono, gli asset c.d. “ad alta duration” come il tech soffrono.

I risultati passati non sono indicativi di quelli futuri

Quando gli investitori più capitalizzati, come sembra essere il caso in esame, riducono la loro esposizione nei fondi o negli ETF, frequentemente i prezzi correggono rapidamente. In questi casi succede che la narrativa rialzista si indebolisce e l’interesse degli investitori retail, spesso più impulsivi, tende a evaporare.

La sequenza osservata nei mesi recenti non è diversa da quelle viste in passato su asset come Tesla, Nvidia nei momenti di contrazione, o perfino su commodity estremamente cicliche come il petrolio o gas naturale. Piuttosto sembra essere una serie di movimenti naturali e prevedibili nel loro materializzarsi, perché Bitcoin fa parte del mercato finanziario e non di un universo parallelo.

Un ribasso che nasce da cause comuni e non da “stranezze cripto”

Il ribasso recente ha cause riconoscibili e, tutto sommato, prevedibili. Certamente un fattore è legato al comportamento degli investitori di lungo periodo, che hanno realizzato profitti dopo mesi, in alcuni casi anni, di rialzi intensi

I risultati passati non sono indicativi di quelli futuri

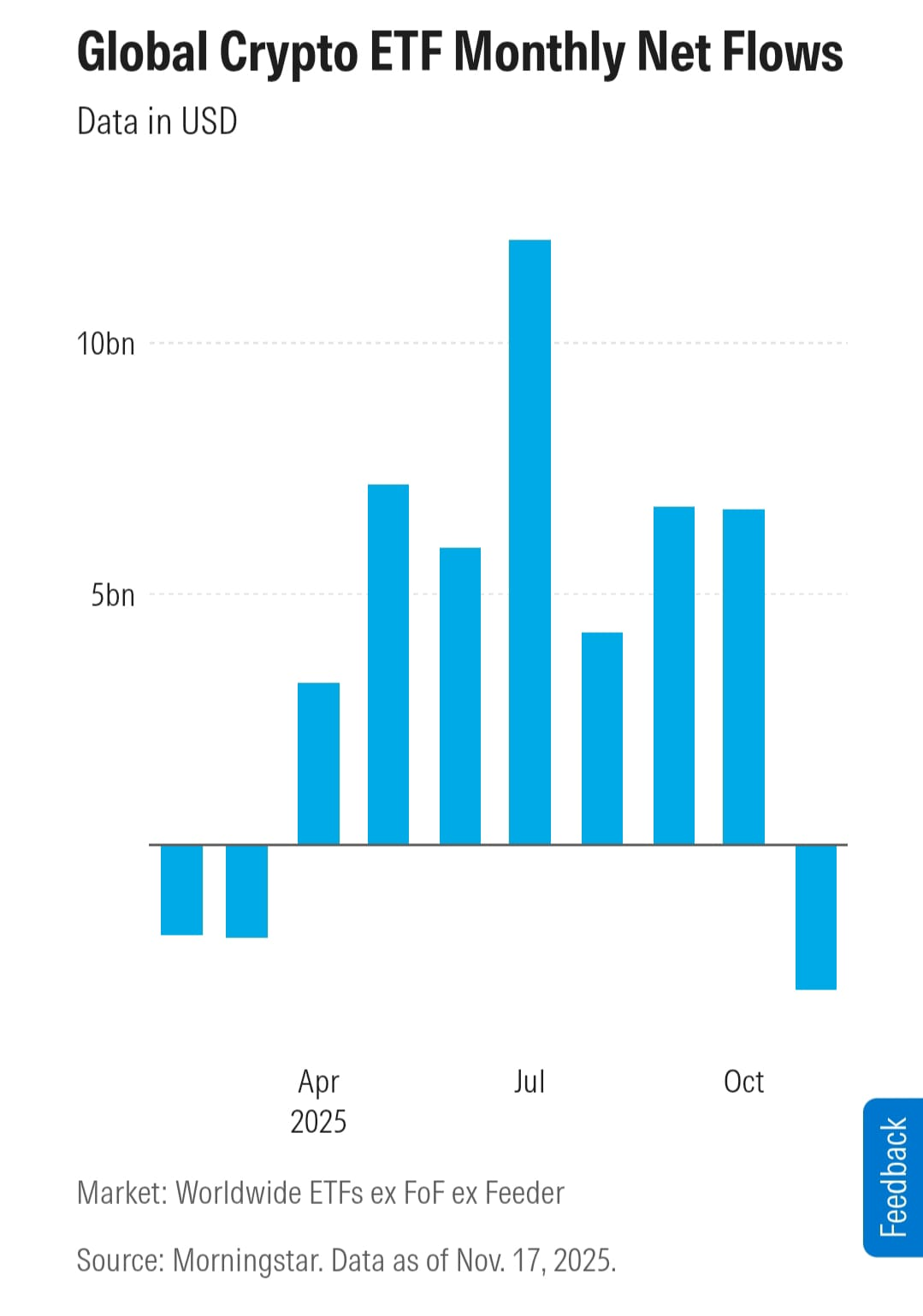

L’uscita di questi attori storicamente rappresenta una fase di normalizzazione del mercato, probabilmente non un segnale di collasso strutturale del mercato. La loro attività, visibile nei dati on-chain, rientra pienamente nel comportamento di qualsiasi investitore professionale che decide di ridurre l’esposizione dopo forti guadagni come in parte dimostrano i deflussi importanti, dal punto di vista del trend, dagli ETF tramite i quali ormai anche gli istituzionali investono

I risultati passati non sono indicativi di quelli futuri

Dunque, un secondo fattore è rappresentato proprio dai deflussi provenienti dagli ETF, un fenomeno che si è già visto in numerosi contesti sui mercati tradizionali. Quando gli ETF scaricano posizioni, l’impatto è diretto sui prezzi spot e amplifica la pressione ribassista, ciò che si sta osservando con Bitcoin. Lo stesso accade nei listini azionari, dove i fondi passivi o attivi contribuiscono ai movimenti più violenti nei momenti di stress.

Altro fattore è di natura macroeconomica: l’incertezza sui tassi e sulle condizioni della liquidità globale che ha probabilmente, a parere di molti analisti, spinto gli investitori a ridurre il rischio

I risultati passati non sono indicativi di quelli futuri

Anche in questo caso, Bitcoin non è un caso a sé: titoli growth, settori ciclici e persino mercati emergenti hanno mostrato, sebbene con diversa intensità, reazioni simili nelle ultime settimane.

In tutto ciò, i grafici sembrano raccontare una storia più semplice di quel che possa sembrare, cioè Bitcoin reagisce a ciò che reagisce qualunque asset esposto al ciclo economico.

Il nodo psicologico: perché continuiamo a trattarlo come qualcosa di diverso

Uno degli aspetti più curiosi del mercato di Bitcoin è la forte componente emotiva che ne guida la percezione. Molti investitori, soprattutto quelli arrivati negli ultimi anni, sembrano manifestare l’idea che Bitcoin rappresenti una sorta di eccezione permanente all’interno della finanza globale. Questo probabilmente alimenta sia euforia nei momenti di rialzo sia panico nei momenti di ribasso.

Ma guardando i grafici con il necessario distacco che è richiesto a chi si occupa di trading, si scopre che ciò che viene spesso interpretato come “anomalia” non è altro che comportamento tipico considerando però che siamo in presenza di un asset ad alto beta. La conseguenza è che nei grafici le correzioni profonde, i rimbalzi violenti e le fasi di lateralità estesa risultano essere fenomeni che rientrano nella normalità. Ciò che in altri mercati chiamiamo “ciclicità”, “rotazione settoriale”, “ricerca della liquidità”, qui assume nomi più coloriti, ma la sostanza non cambia.

Questa consapevolezza non serve solo per interpretare meglio il passato ma serve, soprattutto diremmo, per affrontare con la giusta lucidità il presente. Perché se Bitcoin non è diverso dagli altri strumenti, allora le decisioni da prendere oggi devono basarsi sulle stesse logiche con cui affronteremo qualsiasi altro mercato dopo un forte ribasso. Queste considerazioni permettono di formulare strategie operative tendenzialmente più razionali.

Guardare il mercato senza illusioni: il ruolo dei flussi

Nel tentativo di comprendere meglio possibile dove si trova oggi Bitcoin, sicuramente è utile partire dai flussi visto che sono questi a muovere i grafici piuttosto che la narrativa, e i flussi tendenzialmente reagiscono nella stessa maniera quando aumenta l’incertezza. In un ambiente in cui la liquidità globale si comprime e gli investitori più patrimonializzati riducono il rischio, di solito un po' tutti gli asset ad alta volatilità sono impattati e Bitcoin, evidentemente, non fa eccezione.

Nelle ultime settimane, i deflussi dagli ETF hanno mostrato una dinamica identica a quella già vista su numerosi fondi focalizzati sul tech nei momenti di stress con aumento dei flussi in uscita, reazioni impulsive degli operatori che si rovesciano sui prezzi vista l’incapacità del mercato di assorbire la pressione in modo ordinato.

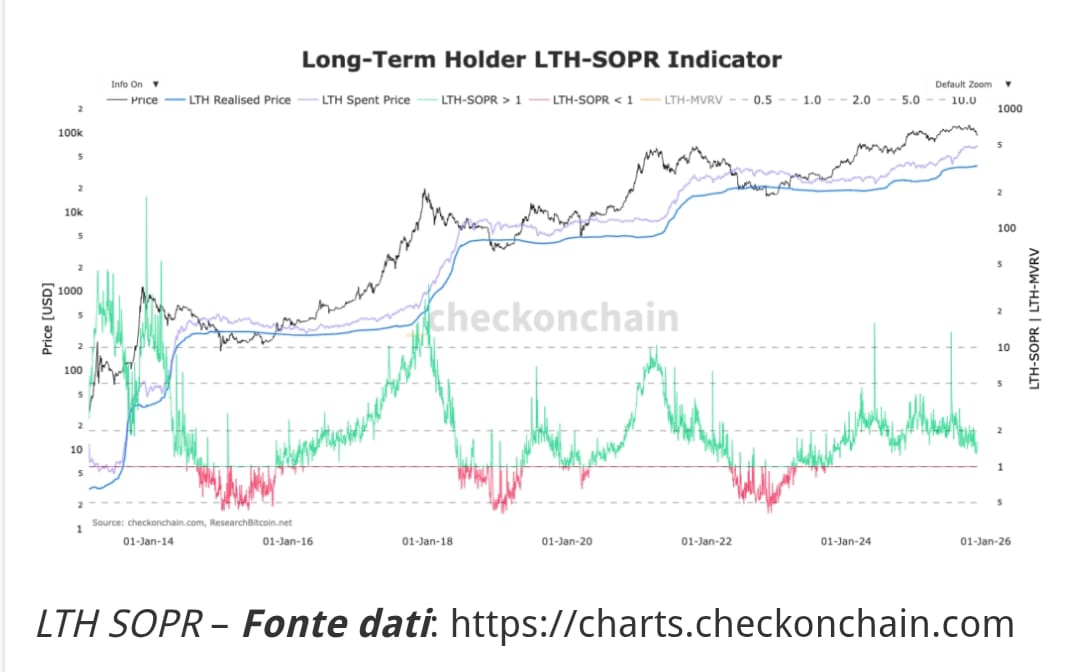

Il comportamento degli investitori: un copione già visto

Dopo ogni grande rialzo, c’è sempre una componente di investitori che tende a liquidare progressivamente le posizioni. Nei dati on-chain, questa categoria spesso è rappresentata dai c.d. long-term holder, soggetti cioè che tendono ad entrare nel mercato con l’obiettivo di trascurare le oscillazioni di breve periodo cercando di conseguire piuttosto elevati profitti nel medio e lungo termine. La loro logica ricorda da vicino quella degli investitori istituzionali nei mercati tradizionali visto che vendono in profitto, alleggeriscono l’esposizione e redistribuiscono la liquidità su strumenti meno volatili. È un comportamento normale, già osservato in altri contesti come nel 2021 in occasione della rotazione sui titoli growth fino alla presa di profitto nel mercato azionario americano.

Secondo diversi studi, anche il comportamento dei piccoli investitori, che spesso tendono ad entrare long nel mercato nelle fasi più speculative per poi consolidare le perdite nelle fasi di panico, è perfettamente in linea con ciò che accade in ogni mercato con forte partecipazione retail.

I risultati passati non sono indicativi di quelli futuri

Questo sembra trovare conferma nelle frequenti fasi di paura, anche estrema, che si osserva nel mercato con dinamiche emotive sono spesso ricorrenti. Nei grafici il risultato è rappresentato da spike improvvise, candele lunghe, volumi altalenanti e una tendenza a inseguire il prezzo al rialzo invece di anticiparlo nei momenti di ritracciamento.

Chi avesse la capacità di leggere questi segnali senza sovrastrutture ideologiche probabilmente vedrebbe che il ciclo psicologico attuale non sembra diverso da altri vissuti sia su asset tradizionali che sullo stesso Bitcoin.

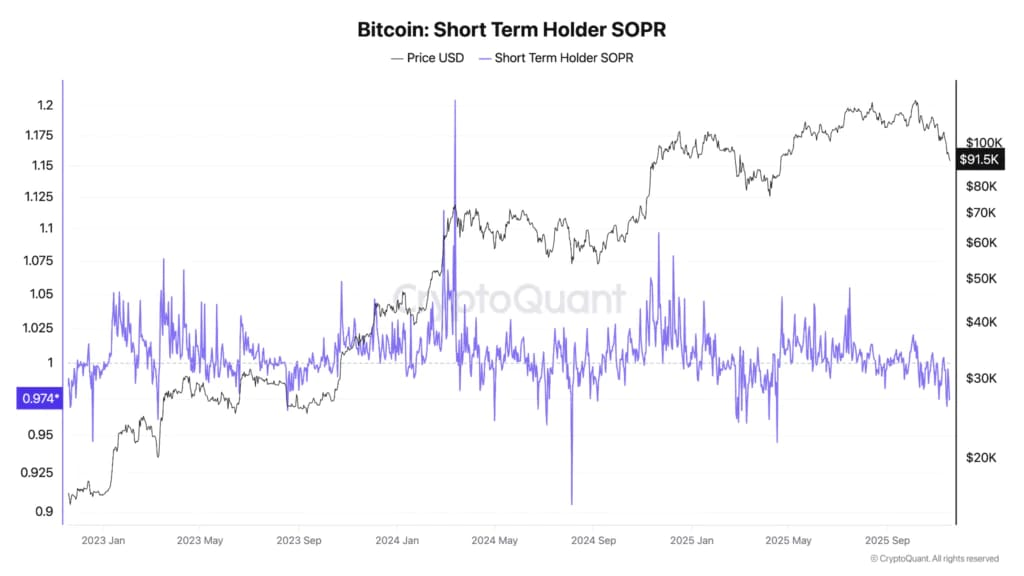

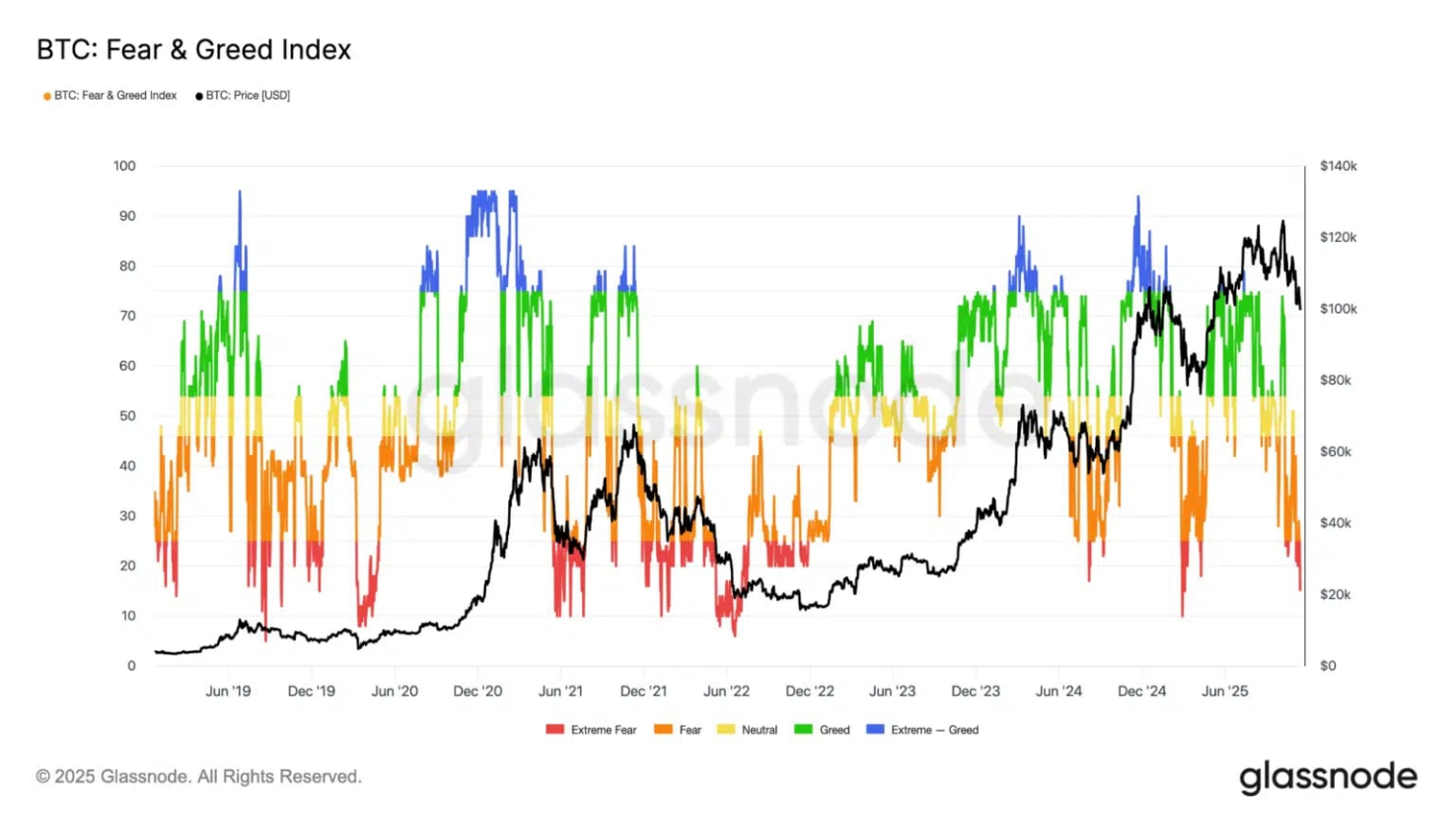

Gli indicatori on-chain come metafora dell’analisi tecnica tradizionale

Nel mondo cripto tendenzialmente si considerano come specialistici alcuni indicatori on-chain, come se fossero strumenti in grado di rivelare informazioni altrimenti non ottenibili. A ben vedere, tuttavia, sembra che ci raccontino semplicemente con linguaggio diverso ciò che comunque sarebbe catturabile con altri indicatori. La loro funzione sembra molto simile a quella degli indicatori tradizionali che misurano sentiment, distribuzione delle posizioni, profitti e perdite realizzate e quant’altro

I risultati passati non sono indicativi di quelli futuri

Prendiamo il SOPR, che indica se il mercato sta vendendo in profitto o in perdita rispetto al prezzo medio di carico a breve (spent) e a più lungo termine (realised), pur essendo più accurato presenta nel mondo tradizionale alternative equivalenti che tracciano lo stesso fenomeno (indicatori di analisi volumetrica).

I risultati passati non sono indicativi di quelli futuri

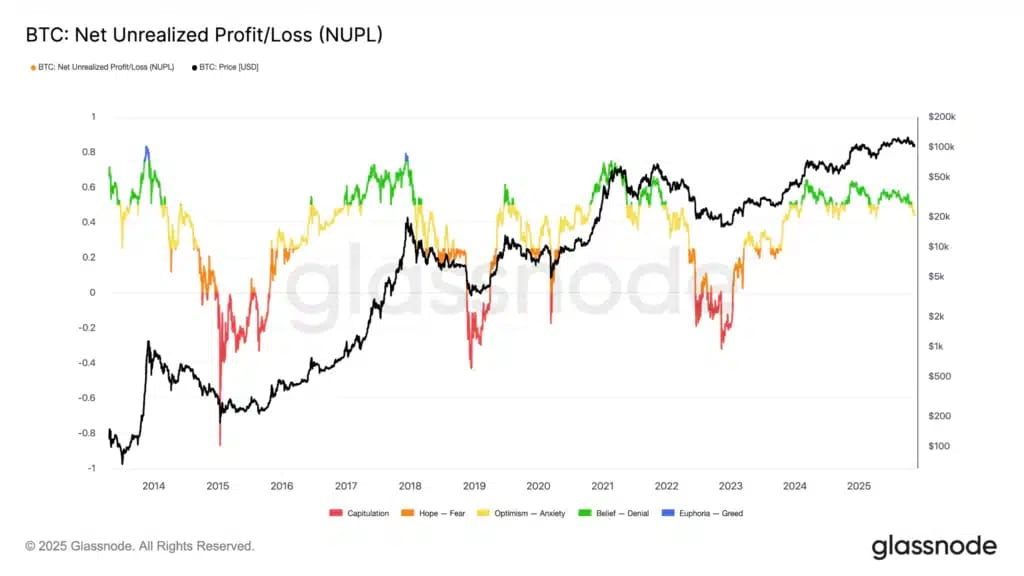

Il NUPL, che misura i profitti non realizzati, non è altro che una riproposizione concettuale del rapporto tra unrealized gain e capitale investito che si usa in campo equity.

L’idea che questi strumenti permettano di prevedere i movimenti di Bitcoin in modo migliore o più preciso degli indicatori classici è da dimostrare. Piuttosto descrivono il mercato da una ottica diversa ma probabilmente quel che vediamo lo avremmo visto ugualmente con altri indicatori, risultando una forzatura l’idea che con essi sia possibile anticipare il mercato. Probabilmente ciò che raccontano oggi è coerente con un asset che semplicemente ha perso momentum e sta cercando un nuovo equilibrio su livelli più bassi. Esattamente ciò che accade nei mercati tradizionali.

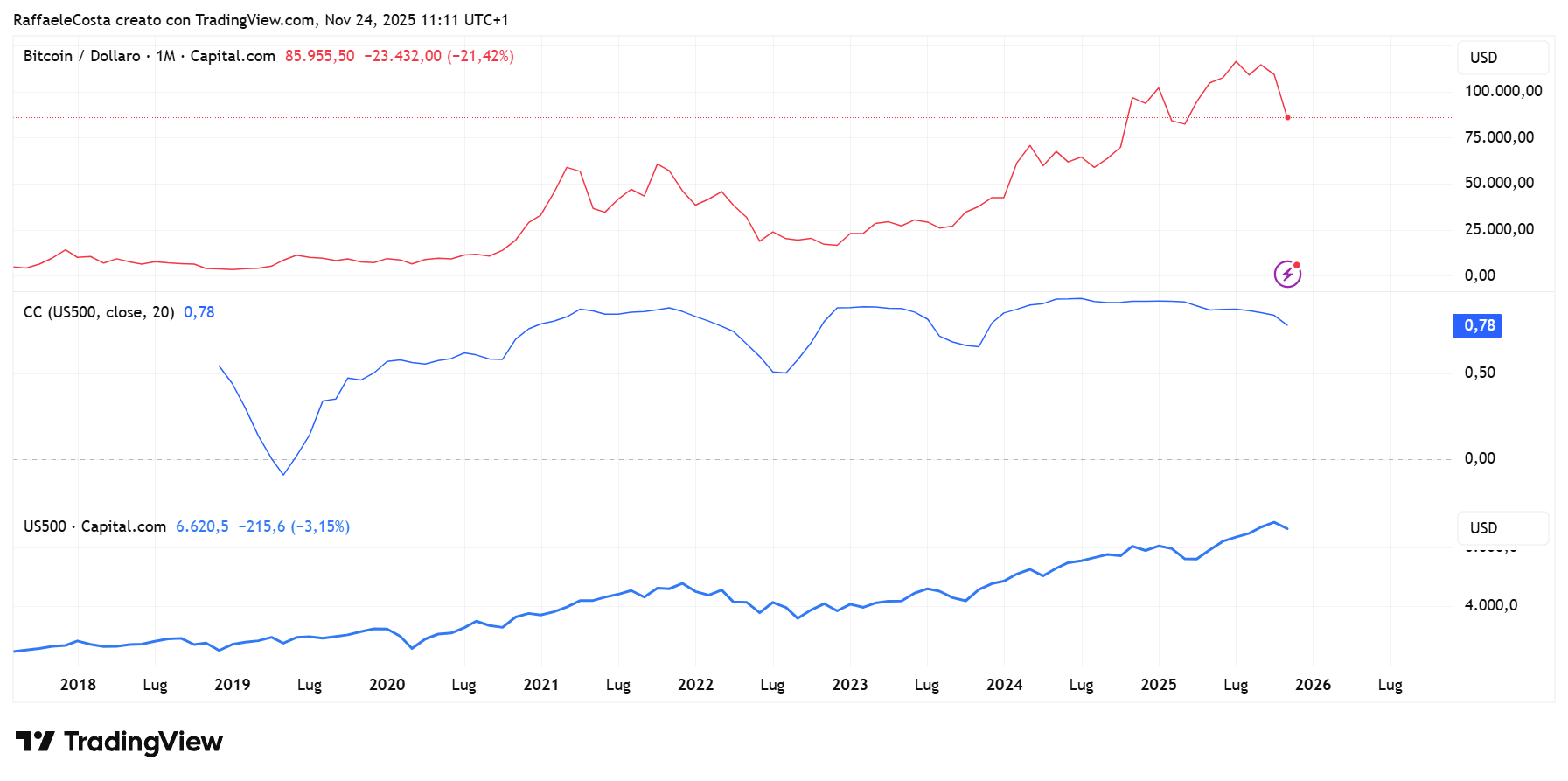

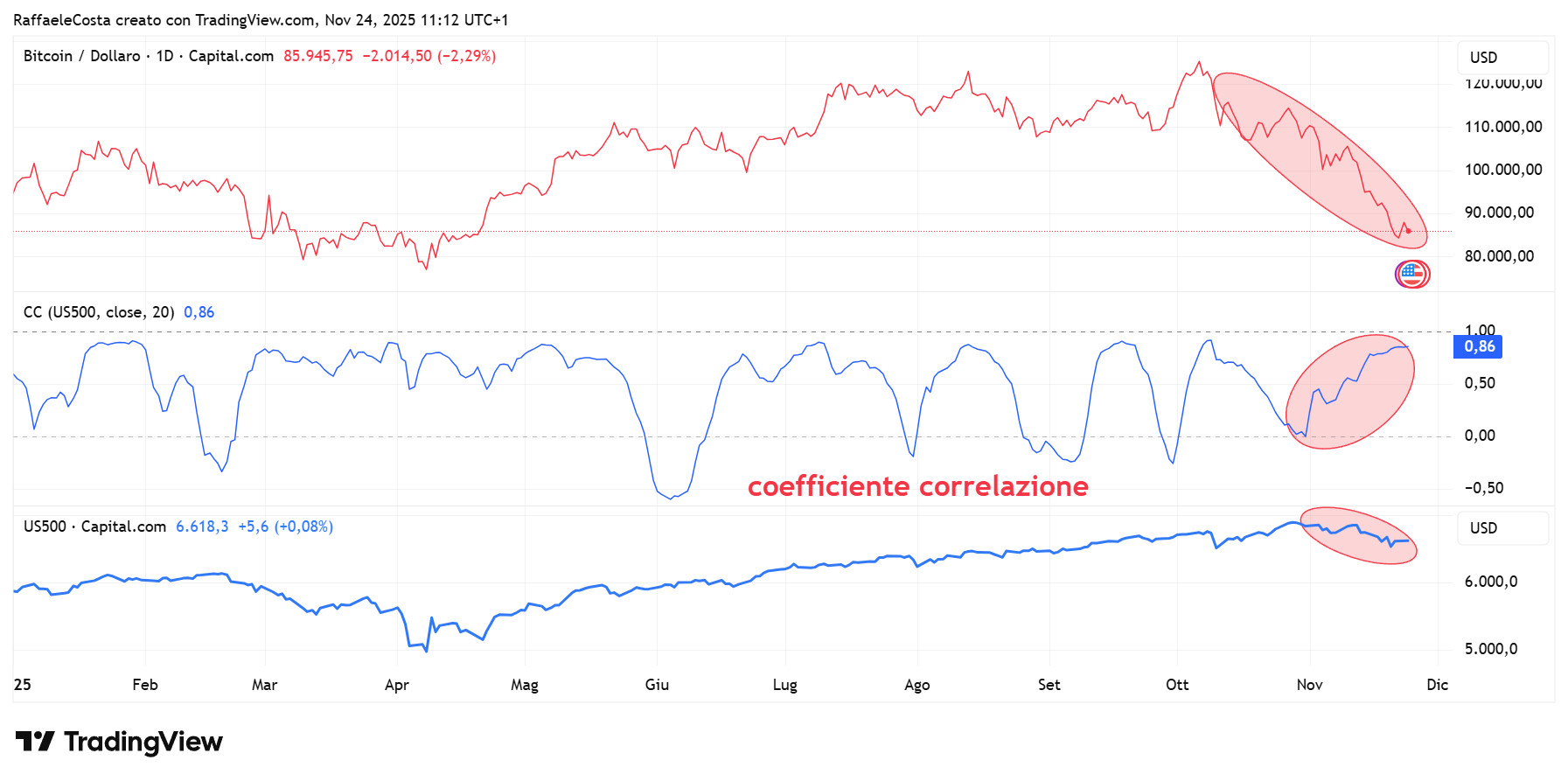

Correlazioni mutevoli, non indipendenza dal resto dei mercati

Uno degli argomenti in cui spesso ci si imbatte è che Bitcoin rappresenti un bene decorrelato o addirittura anticiclico rispetto ai restanti mercati. Ma la storia dei dati sembra non fornire prove definitive al riguardo essendo la realtà un tantino più complessa di quel che si possa credere

I risultati passati non sono indicativi di quelli futuri

Le correlazioni di Bitcoin non sono costanti, ma si intensificano nei momenti di stress finanziario

I risultati passati non sono indicativi di quelli futuri

Quando i mercati scendono e gli investitori liquidano asset rischiosi, Bitcoin si comporta esattamente come ci si aspetterebbe da uno strumento ad alto beta: amplifica i movimenti e tende ad allinearsi al sentiment prevalente.

Le correlazioni non sono perfette, e non è nemmeno richiesto che lo siano, ciò che importa è che Bitcoin non si muove in un vuoto, ma all’interno dello stesso ecosistema macro di tutti gli altri asset. Quando i tassi reali salgono, soffre, quando la liquidità aumenta accelera, quando gli indici americani entrano in fase di consolidamento Bitcoin, quasi sempre, fa lo stesso.

Questa interdipendenza non riduce la rilevanza dell’asset, ma lo colloca nella giusta prospettiva, dove la sua volatilità non è il simbolo di una qualche specificità bensì l’espressione, sicuramente amplificata, delle stesse forze che agiscono ovunque nei mercati.

Le fasi di consolidamento: il terreno in cui nasce la normalità

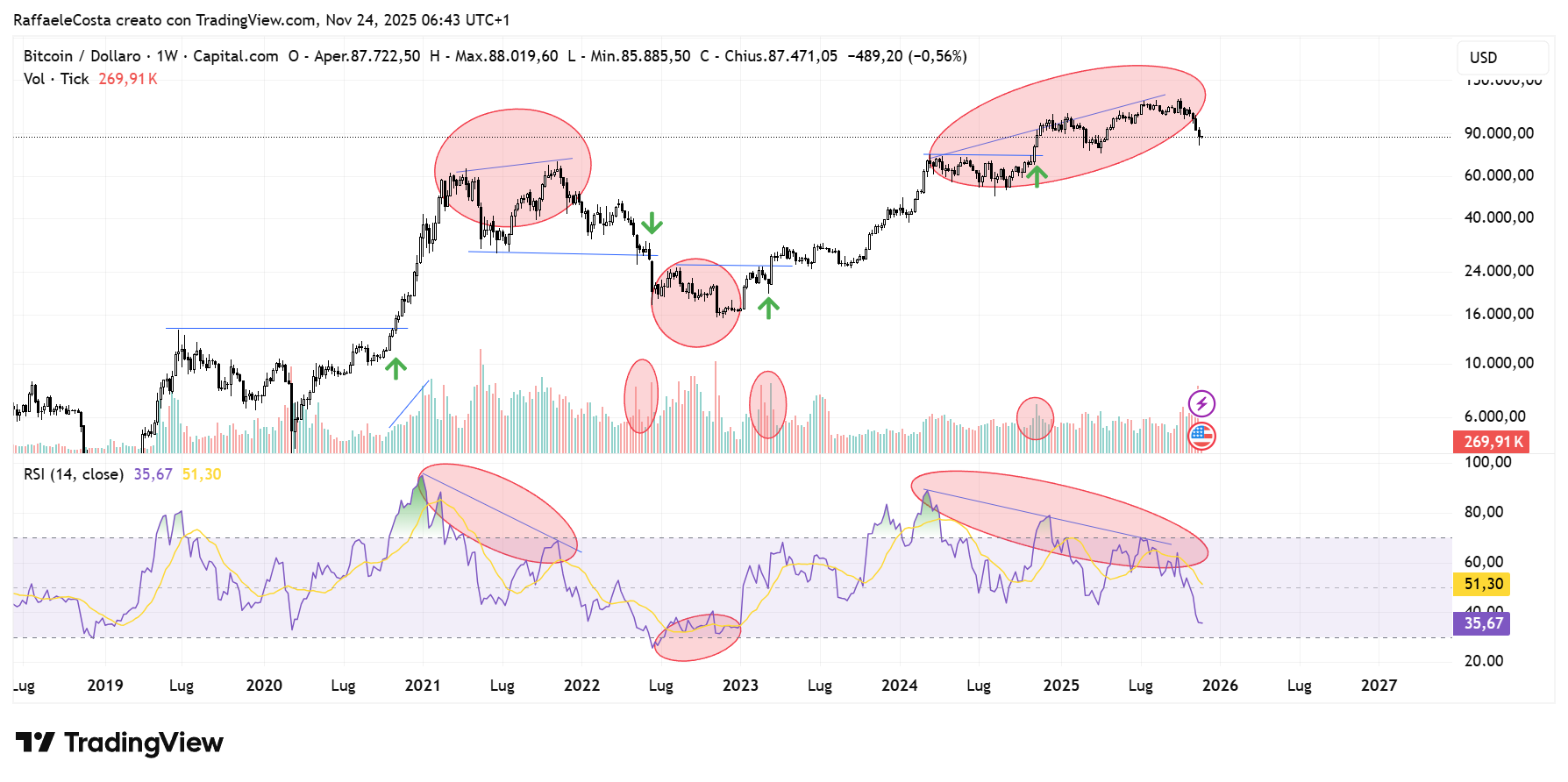

Molti analisti affermano che il momento che stiamo vivendo non è solo una correzione, per adesso, seppur violenta ma probabilmente anche l’inizio di un naturale processo di consolidamento. Infatti, i mercati dopo fasi di euforia o di rapida espansione tendono a costruire basi solide prima di ripartire. È accaduto nel settore tecnologico in più cicli, è accaduto nel settore energetico, è accaduto nei mercati emergenti, e sta accadendo oggi anche su Bitcoin.

I grafici mostrano chiaramente come ogni grande fase rialzista sia stata seguita da periodi più o meno lunghi di assestamento per cui non bisognerebbe razionalmente leggere questa possibile pausa come un segnale di debolezza irreversibile.

Cosa significa tutto questo per chi investe oggi

Arrivati a questo punto, la domanda centrale è inevitabile: cosa fare dopo un crollo così profondo e repentino? Proprio perché Bitcoin non mostra comportamenti assolutamente unici le idee operative andrebbero invece costruite con gli stessi criteri con cui si analizzerebbe un asset tradizionale in una fase analoga.

Esiste una vasta disponibilità di materiale nella letteratura finanziaria da cui si desume che probabilmente il primo passo più utile da fare è riconoscere che le fasi di consolidamento non richiedono interventi necessariamente veloci e risoluti, ma piuttosto letture pazienti. Di conseguenza è utile considerare che una strategia graduale, fatta ad esempio di accumulo scalare e gestione del rischio, tende a essere più efficace del tentativo di intercettare il minimo perfetto nel tentativo di realizzare il massimo profitto

I risultati passati non sono indicativi di quelli futuri

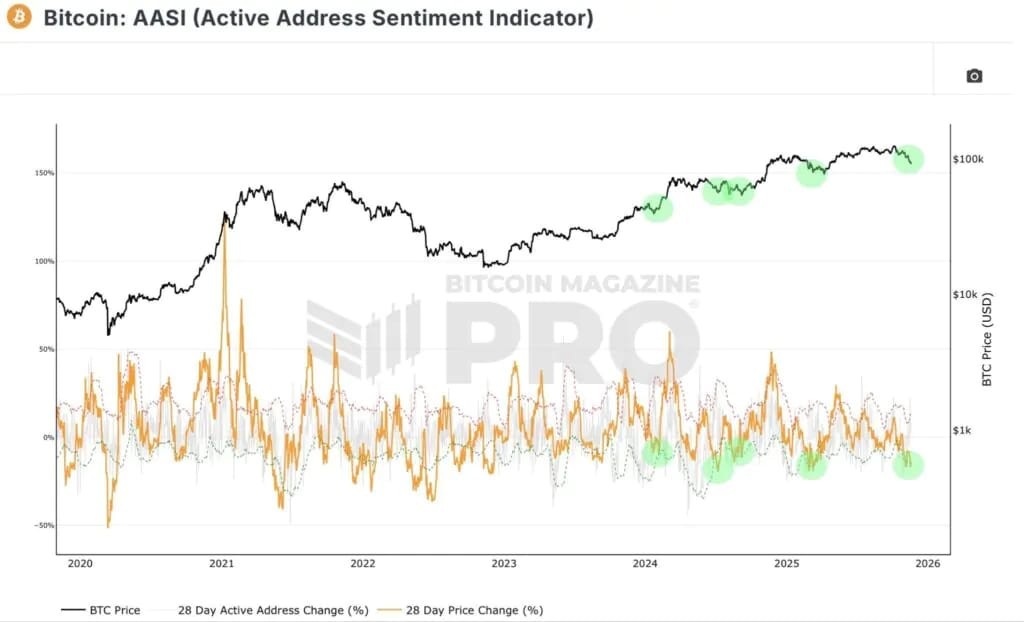

Lo stesso indicatore AASI, ad esempio, strumento di analisi on-chain che confronta la variazione percentuale del prezzo di Bitcoin negli ultimi 28 giorni con la variazione percentuale degli indirizzi attivi sulla rete nello stesso periodo, darebbe l’illusione che sia possibile intercettare il minimo. In realtà altri punti di flesso sono leggibili nell’intorno di quello buono e solo una lettura a posteriore ci rende evidente quello che certamente non lo era nel momento topico in cui si volesse decidere cosa fare.

Bisogna anche accettare che il mercato potrebbe rimanere laterale più a lungo del previsto o di quello che ci occorrerebbe singolarmente, perché è così che si comportano gli asset rischiosi quando si ricompone l’equilibrio tra domanda e offerta adottando la disciplina che ogni investitore dovrebbe sempre mantenere.

Un nuovo ciclo globale che richiede letture più mature

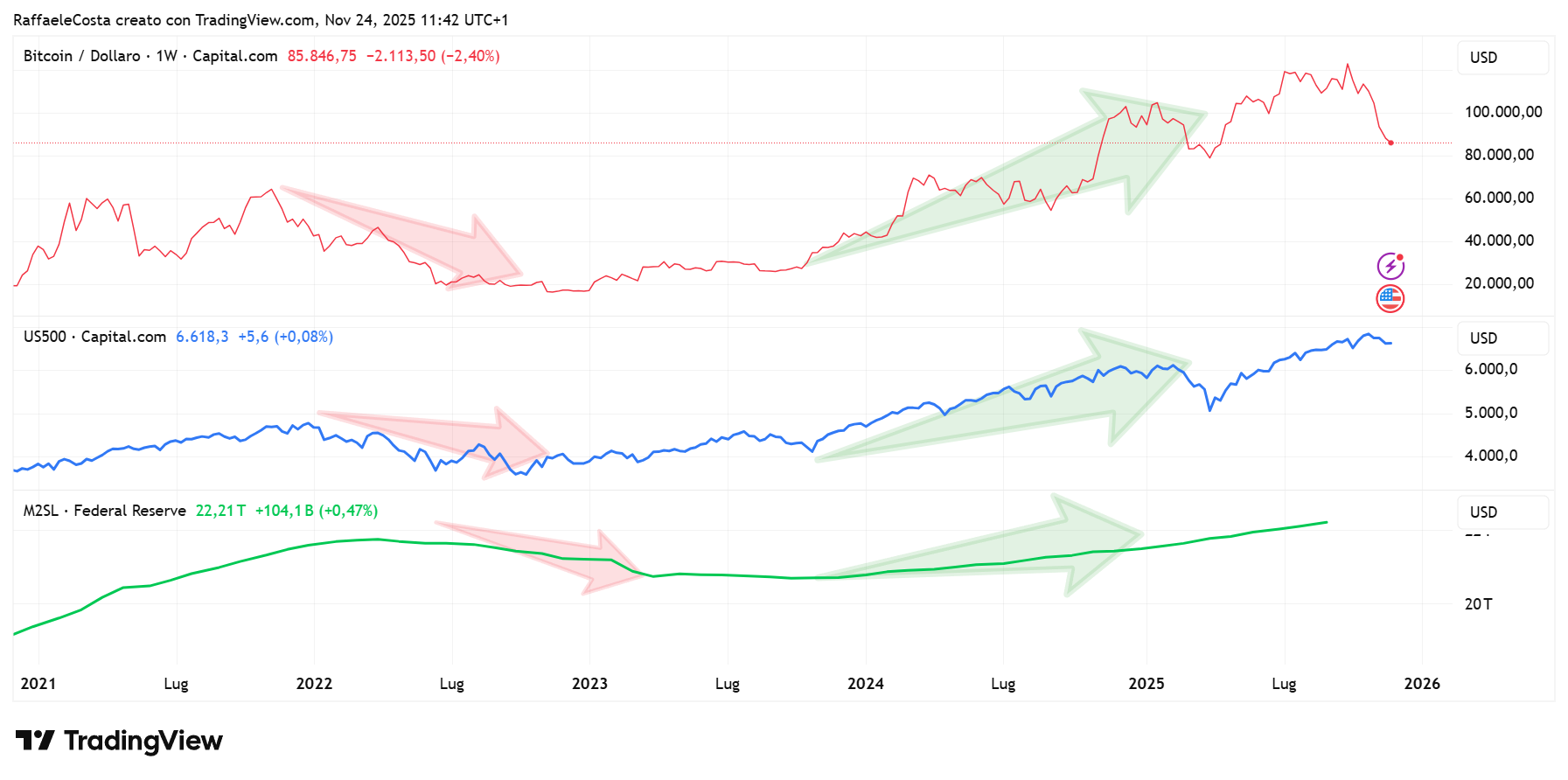

Negli ultimi mesi, il contesto macroeconomico ha subito diverse evoluzioni, anche nelle aspettative. La Federal Reserve ha tagliato i tassi dopo una lunga pausa, i mercati hanno reagito con un misto di euforia e incertezza, e l’equity americana continua a oscillare tra massimi storici e dubbi sulla sostenibilità dei multipli, soprattutto delle Big Tech che fanno il bello e il cattivo tempo dell’indice più generale. In un ambiente del genere, Bitcoin non vive in un universo separato, ma dentro le stesse dinamiche che influenzano i mercati tradizionali per cui quando il rischio globale si estende, lui tende ad accelerare. Quando il rischio globale si comprime, rallenta. È un comportamento tanto semplice quanto evidente nei grafici, e ignorarlo porta inevitabilmente a interpretazioni tendenzialmente errate. Tenere presente questo aspetto è essenziale ed aiuta ad evitare letture distorte e approcciare invece l’asset in modo più professionale, senza cedere a entusiasmi o paure che non trovano riscontro nei dati.

L’importanza della liquidità globale come fattore guida

La liquidità è sempre stata il vero motore dei mercati, e Bitcoin non rappresenta un’eccezione

I risultati passati non sono indicativi di quelli futuri

Ogni volta che la liquidità globale si espande, gli asset rischiosi tendono a reagire con forza. Ogni volta che si contrae, gli stessi asset rientrano o entrano in fasi di accumulo.

Molti investitori, soprattutto nella sfera retail, continuano a cercare quasi esclusivamente ragioni interne al mondo Bitcoin per spiegare i movimenti: notizie sui miner, tweet di qualche influencer, aggiornamenti tecnici. Pur avendo questi certamente degli effetti sui prezzi, nel medio periodo ciò che si osserva sui grafici in termini di prezzo, volumi e strutture di mercato tende a risponde molto più fedelmente ai cicli globali di liquidità che non agli eventi specifici del settore.

La volatilità come caratteristica, non come eccezione

Se Bitcoin oggi mostra variazioni giornaliere più accentuate rispetto al più generale comparto equity tradizionale, non è perché appartiene a una categoria a parte, ma probabilmente perché ha una profondità di mercato minore, un numero più contenuto di partecipanti stabili e una propensione alla leva decisamente più marcata. Gli stessi ingredienti che hanno reso il Nasdaq estremamente volatile negli anni 2000 o alcune materie prime particolarmente volatili non in generale ma piuttosto in periodi specifici come è il caso del petrolio nel periodo della massima diffusione del Coronavirus

I risultati passati non sono indicativi di quelli futuri

La volatilità è una funzione delle strutture di mercato, non dell’essenza dell’asset. E ciò che emerge dai grafici di Bitcoin è la stessa logica: dove c’è leva, liquidità limitata e forte presenza retail, ci sono movimenti amplificati.

Strategie pragmatiche in una fase di incertezza

In un contesto in cui i grafici mostrano comportamenti allineati ai mercati tradizionali, le strategie efficaci non devono reinventare nulla. Non è intenzione in questa sede suggerire strategie precise per investire ma piuttosto individuare quei pochi capisaldi che universalmente aiutano e che possiamo individuare nella gestione del rischio, che rimane la chiave, mentre l’approccio statisticamente più solido continua a essere quello che privilegia gradualità e disciplina.

Una strategia di accumulo dilazionato nel tempo consente di affrontare le fasi di volatilità senza esporsi emotivamente ai movimenti di breve termine. Mentre i ribassi hanno un limite rappresentato dall’azzeramento del valore occorre tenere presente che al rialzo non ci sono cap. questo fa capire quanto pericolose possano ad esempio essere strategie contrarian in un mercato ribassista. Soprattutto oggi che si diffondono sempre più strumenti a leva sulle cripto che espongono a rischi spropositati

I risultati passati non sono indicativi di quelli futuri

Quella della mediazione è una tecnica utilizzata da sempre nei mercati azionari e funziona per le stesse ragioni anche su Bitcoin: elimina l’illusione di poter prevedere i minimi e riduce l’impatto dei ritracciamenti improvvisi.

Allo stesso tempo, rimanere ancorati ai dati macro come inflazione, tassi reali, curve dei rendimenti e spread creditizi permette di contestualizzare i movimenti del mercato e di comprendere meglio perché Bitcoin reagisce in un certo modo in determinate fasi. È un modo di investire più maturo, in linea con la natura attuale dell’asset soprattutto in seguito alla sempre maggiore adozione tra gli investitori istituzionali.

Il futuro del mercato nel quadro dei prossimi mesi

Guardando avanti, molti analisti ritengono probabile che Bitcoin rimanga in una fase di consolidamento, con oscillazioni che riflettono la cautela degli investitori globali. La direzione dei prossimi mesi sarà influenzata soprattutto da tre elementi:

- La politica monetaria della Fed Se i tagli ai tassi continueranno e la curva si stabilizzerà, la liquidità tornerà gradualmente a favore degli asset rischiosi. Bitcoin reagirà probabilmente come sempre insieme ai mercati globali.

- La forza dei flussi istituzionali Gli ETF resteranno il punto di accesso principale. Le dinamiche dei flussi, come si vede ormai chiaramente nei grafici, muoveranno il mercato in modo molto simile a quanto accade in altri settori azionari.

- La tenuta degli indici americani Finché il mercato USA rimane strutturalmente solido, Bitcoin ha spazio per stabilizzarsi. Se invece dovesse iniziare una fase di risk-off prolungata, anche Bitcoin seguirebbe la stessa traiettoria, perché non esistono asset rischiosi immuni ai cicli macro.

I risultati passati non sono indicativi di quelli futuri

I risultati passati non sono indicativi di quelli futuri

Da questo punto di vista, notiamo le prime chiusure prolungate dello S&P500 sotto la propria ema50 daily dall’aprile scorso come fotografia del momento di incertezza che viviamo nei mercati.

FAQ

Bitcoin si comporta davvero come un normale asset di rischio?

Sì. Le analisi dei cicli di mercato e delle fasi di volatilità mostrano che Bitcoin non presenta comportamenti unici o indicatori speciali che lo distinguano in modo strutturale da altri asset di rischio. I movimenti di prezzo seguono dinamiche già osservate in azioni tecnologiche, materie prime volatili e asset speculativi: accelerazioni nelle fasi di liquidità abbondante, correzioni profonde quando la liquidità si restringe, e pattern ricorrenti legati al sentiment, alla leva e ai flussi istituzionali.

Perché molti pensano che Bitcoin sia “diverso” dagli altri asset?

Perché la narrativa del settore ha spesso sottolineato indicatori presunti “unici” — halving, cicli quadriennali, metriche on-chain — come se fossero esclusivi. In realtà, quando si analizzano i grafici con criteri finanziari tradizionali, Bitcoin presenta comportamenti sovrapponibili ad altri strumenti altamente speculativi. Gli stessi indicatori che funzionano su equity e materie prime funzionano, con efficienza simile, anche su Bitcoin.

Cosa significa per gli investitori il fatto che Bitcoin non sia speciale nei grafici?

Significa che non esistono scorciatoie. La gestione dell’esposizione deve seguire criteri standard: controllo della leva, stop loss coerenti, gestione del rischio come su qualsiasi altro asset. Non si può fare affidamento su presunti “segnali magici” del ciclo cripto: il comportamento macro-finanziario domina su tutto.

Il crollo recente è diverso da quelli precedenti?

No. Le dinamiche di caduta — liquidazioni, deleveraging, correlazione con il clima macro e fuga verso la liquidità — sono praticamente identiche a quelle osservate nei precedenti drawdown del settore tech, dei mercati emergenti o delle commodity speculative. Nulla di quanto accaduto è estraneo alle logiche dei mercati globali.

Cosa fare adesso che Bitcoin ha subito una forte correzione?

La priorità è rivalutare l’esposizione totale al rischio. Se Bitcoin si comporta come gli altri asset volatili, allora le stesse regole di gestione post-crash valgono anche qui: ribilanciamento, riduzione della leva, recupero graduale della posizione solo quando la struttura macro diventa più favorevole. Nessuna operatività “straordinaria”: solo disciplina.

Bitcoin può recuperare in modo più rapido rispetto ad altri asset?

Non necessariamente. I recuperi esplosivi del passato erano legati a condizioni macro particolarmente favorevoli: politiche iper-espansive, enorme liquidità e boom dell’appetito per il rischio. Senza quegli elementi, la velocità del recupero è allineata a quella degli altri asset ciclici.

Indicatori on-chain come MVRV, NUPL o Spent Output Age danno vantaggi concreti?

Non più di altri indicatori tradizionali già noti ai mercati. Spesso confermano semplicemente dinamiche osservabili anche senza metriche on-chain. Non sono strumenti predittivi unici: aggiungono colore, non segnali decisivi. La price action rimane l’elemento dominante.

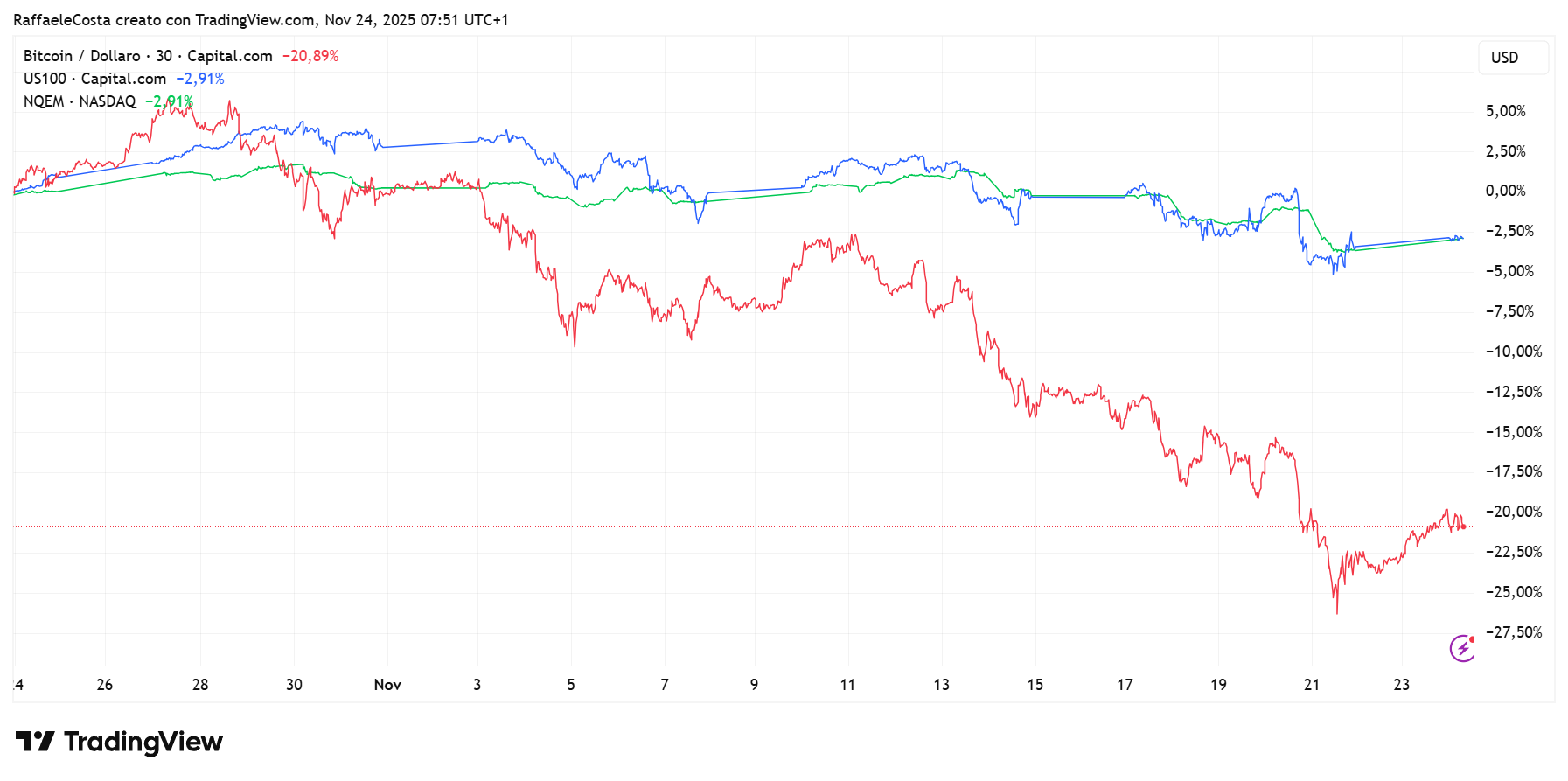

Il rapporto tra Bitcoin e Nasdaq resta rilevante nel valutare i movimenti futuri?

Sì. La correlazione resta intermittente ma significativa nelle fasi di stress, come accade per molti asset di rischio globali. Quando il sentiment peggiora, Bitcoin torna a comportarsi come una tech stock ad alta leva emotiva. Non è un’anomalia: è una dinamica ormai strutturale.

Il fatto che Bitcoin segua la macro implica che il suo valore a lungo termine è a rischio?

No. Significa semplicemente che, nel breve e medio periodo, il prezzo è guidato dalla liquidità globale e non da un “ciclo interno”. Il tema del valore di lungo periodo è distinto: riguarda l’adozione, l’offerta fissa, il ruolo nei portafogli e la struttura dei mercati. Ma questo non influisce sulla natura ciclica del prezzo nel quotidiano.

Conviene entrare adesso dopo il crollo?

Dipende dall’orizzonte temporale e dal profilo di rischio. Chi opera con logiche di breve deve trattarlo come un asset speculativo ad alta volatilità; chi investe nel lungo periodo deve costruire ingressi scaglionati e non aggressivi, esattamente come farebbe con qualsiasi altro asset volatile dopo un drawdown profondo.

Bitcoin può diventare un asset “decorrelato” in futuro?

Possibile, ma non dimostrato. A oggi, i mercati mostrano che Bitcoin rimane senz’altro ciclico e sensibile alla liquidità globale. La decorrelazione è una narrativa più teorica che empirica, e nei grafici questo è evidente.

Qual è la lezione più importante da trarre dal crollo recente?

Che la gestione del rischio non può basarsi sulla “specialità” del ciclo cripto. Bitcoin va trattato come un asset volatile tradizionale. Chi costruisce strategie su questa consapevolezza tende a sopravvivere meglio ai drawdown e a non farsi sorprendere dalle fasi di euforia e paura del mercato.