Perché il mercato punisce Microsoft nonostante crescita di Azure e AI

Il titolo Microsoft subisce una flessione inattesa, mentre i servizi cloud e l’AI continuano a crescere. Analizziamo i fattori che stanno influenzando il mercato e perché gli investitori stanno riconsiderando le prospettive del gigante tecnologico.

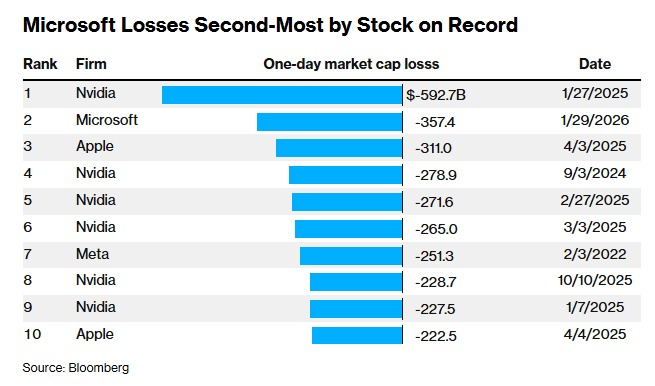

Classifica delle maggiori perdite di capitalizzazione in borsa: Microsoft tra i titoli tech più colpiti nelle ultime settimane

I risultati passati non sono indicativi di quelli futuri

Microsoft incarna una sorprendente contraddizione nei mercati finanziari del 2026. Da un lato, i suoi fondamentali restano solidi, con tassi di crescita sostenuti e una domanda che continua a sorprendere al rialzo. Dall’altro, il titolo mostra una debolezza relativa nel confronto con i più diretti competitors, ponendo dubbi agli investitori più per ciò che potrebbe pesare sui conti futuri che per ciò che sta funzionando oggi. Cercare di sciogliere questo dubbio risulta essenziale per una lettura non superficiale del movimento in borsa

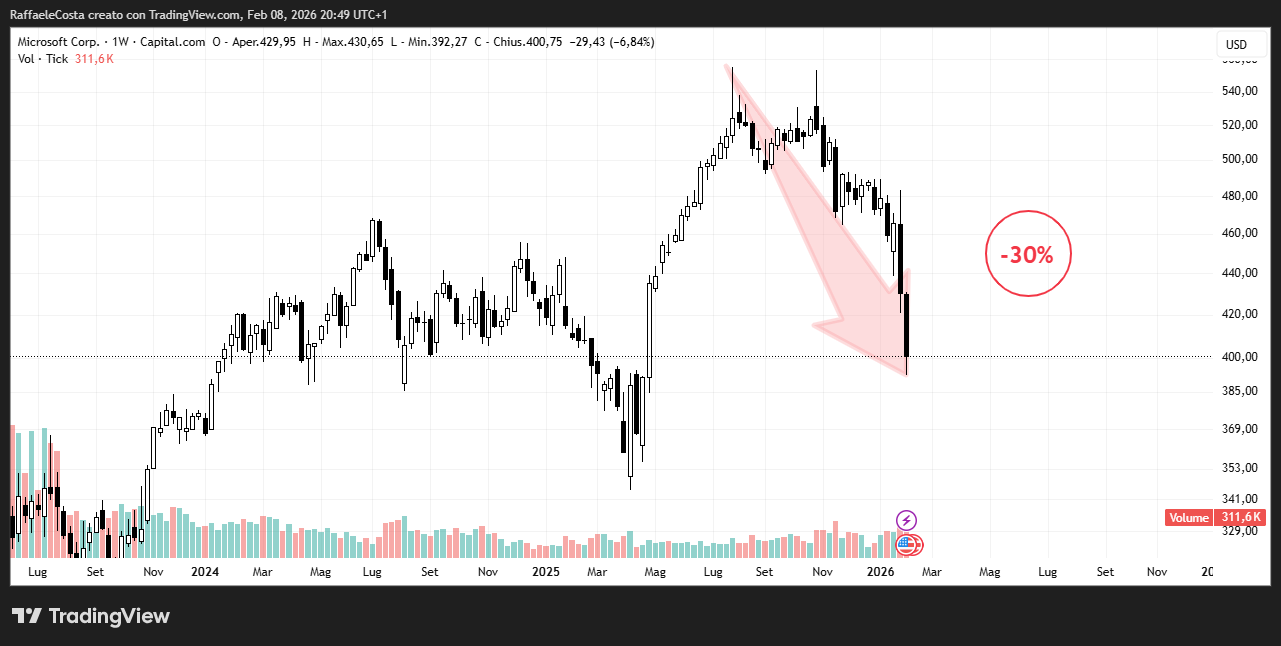

Andamento del titolo Microsoft dopo il recente calo: il mercato rivede le valutazioni sul colosso tech

I risultati passati non sono indicativi di quelli futuri

Secondo Morningstar, qualche certezza di partenza è chiara considerando che sono i servizi legati al cloud e all’intelligenza artificiale a sostenere i conti e la crescita delle grandi aziende tecnologiche americane, e Microsoft non fa eccezione. Nello specifico Azure continua a essere il principale driver di espansione dei ricavi, mentre l’integrazione dell’AI nei prodotti destinati alle aziende, da Office a Dynamics fino alle soluzioni cloud più avanzate, rafforza la competitività dell’azienda nel medio-lungo periodo.

La domanda c’è, ed è più forte dell’offerta

Un aspetto che potrebbe oggi essere sottovalutato è che Microsoft non sembra sia penalizzata perché il business rallenta, ma perché come vedremo non riesce ancora a soddisfare pienamente la importante domanda del mercato. Dunque, i limiti di capacità nel cloud e nell’AI rappresentano un collo di bottiglia reale con le imprese che chiedono più potenza di calcolo, più servizi avanzati, più integrazione dell’intelligenza artificiale nei processi operativi. Microsoft non sembra in grado di risolvere immediatamente il problema visto che per farlo deve prima rafforzare l’infrastruttura necessaria.

Questo elemento permette di introdurre un tema che certamente sta contribuendo al sell-off. Non siamo di fronte a un’azienda che perde clienti o che vede deteriorarsi il proprio modello di business. Al contrario, siamo di fronte a un’azienda che cresce così rapidamente da dover anticipare investimenti enormi per non rimanere indietro. Ed è proprio questa necessità di investimento anticipato che sta creando un punto di contesa con il mercato che cerca di prezzare questa difficoltà.

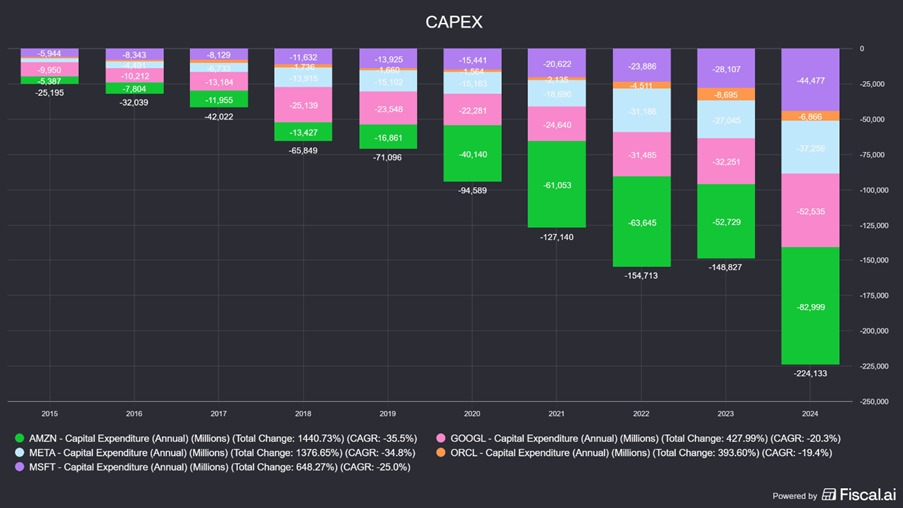

CapEx in aumento: il vero nodo per Microsoft

Un tema centrale oggi sembra non essere il fatturato, ma il CapEx

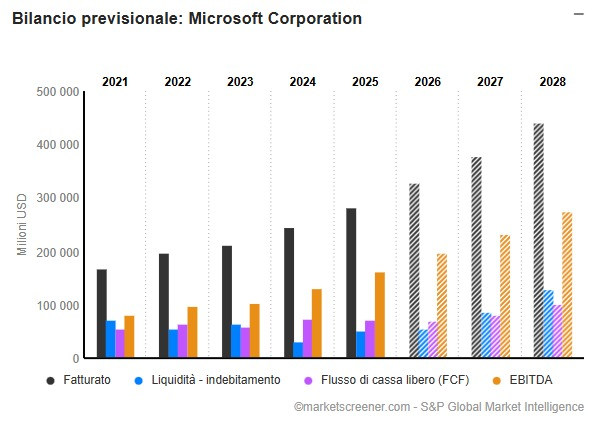

Evoluzione dei CapEx delle big tech negli ultimi anni: investimenti in cloud e intelligenza artificiale in forte aumento

I risultati passati non sono indicativi di quelli futuri

Infatti, per aumentare la capacità di calcolo in ambito cloud e AI, Microsoft ha necessità di sostenere investimenti aggiuntivi molto rilevanti. Data center, server, GPU, infrastrutture energetiche e contratti di lungo periodo con i fornitori rappresentano un impegno finanziario che pesa già oggi e peserà ancora di più nei prossimi anni

fonte: Marketscreener

CapEx di Microsoft: evoluzione degli investimenti in infrastrutture cloud e intelligenza artificiale dai dati di bilancio

I risultati passati non sono indicativi di quelli futuri

Questi investimenti sono indispensabili per sostenere la crescita futura, ma hanno il difetto di avere un peso immediato sui margini e sul free cash flow ovviamente. Il mercato, che negli ultimi anni aveva premiato Microsoft proprio per la spiccata capacità di generazione di cassa, sta ora iniziando a interrogarsi sulla sostenibilità di questa dinamica in un contesto di investimenti strutturalmente più elevati.

Non è un giudizio sul “se” Microsoft crescerà ancora, ma sul costo di quella crescita

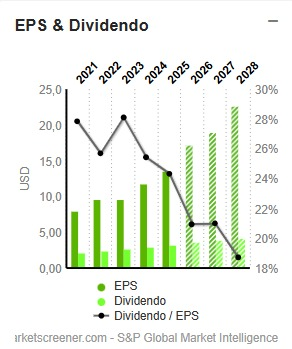

Un altro elemento che ha contribuito alla delusione del mercato è stato il dividendo, cresciuto meno di quanto gli investitori si aspettassero

Microsoft, dividendi ed EPS dai dati di bilancio: evoluzione della redditività e del ritorno per gli azionisti

I risultati passati non sono indicativi di quelli futuri

Il dato non indica una difficoltà finanziaria, ma una scelta strategica finalizzata a trattenere risorse per finanziare investimenti futuri piuttosto che distribuirle immediatamente agli azionisti. Tipico approccio da azienda growth.

In un contesto meno incerto, questa decisione sarebbe probabilmente accolta con favore ma in una fase in cui il mercato è particolarmente sensibile al rendimento del capitale, ogni segnale di compressione del ritorno immediato viene amplificato. Il dividendo diventa così un indicatore di una trasformazione più profonda che vede Microsoft passare da software company light a fornitore di infrastrutture per l’AI.

Il contesto di mercato: non è un collasso, è una rotazione

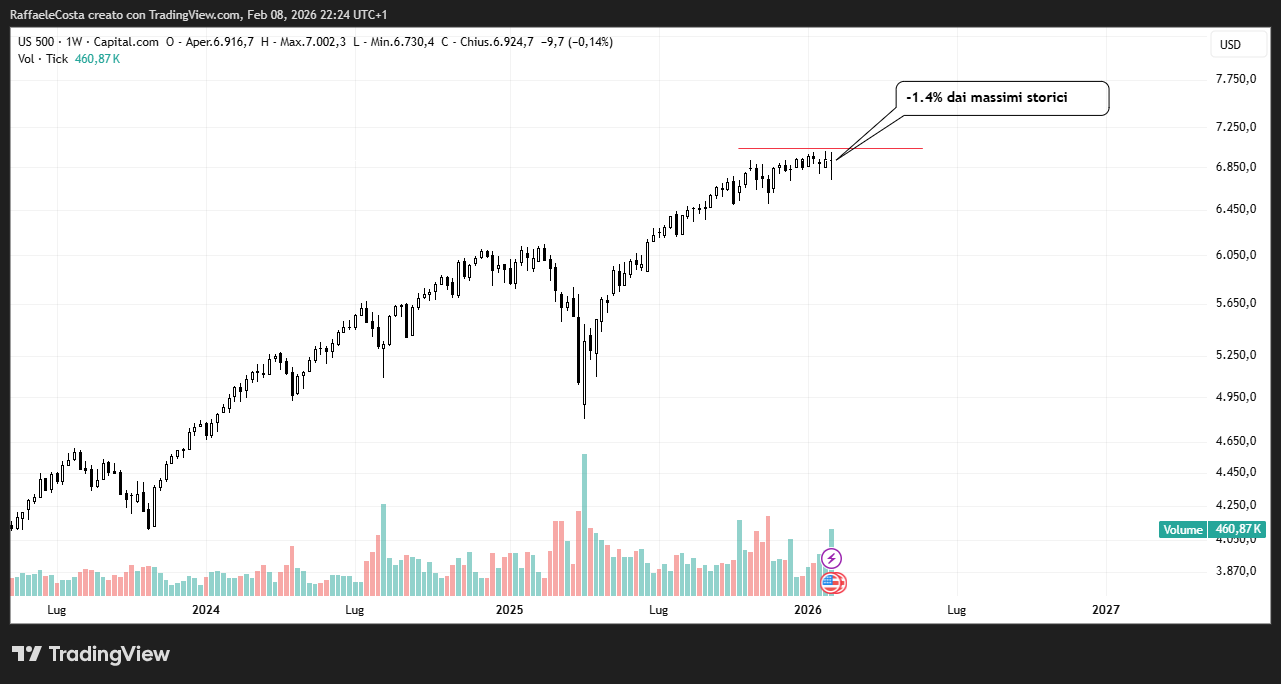

Questo movimento va inserito in un quadro di mercato più ampio che vede lo S&P 500 a meno del 2% di drawdown dai massimi

S&P 500 vicino ai massimi storici: il grafico mostra la tenuta del mercato azionario americano

I risultati passati non sono indicativi di quelli futuri

circa il 70% delle aziende è ancora sopra la media mobile a 200 giorni e numerosi settori non tecnologici mostrano una forza sorprendente. Energia, materiali, industriali e sanità stanno tenendo in piedi l’indice.

Il dato è importante perché dimostra che siamo di fronte a una rotazione settoriale per cui il mercato sta premiando chi fabbrica e vende i “picconi”, cioè energia, materiali e infrastrutture, rispetto ai “cacciatori d’oro”, ovvero le aziende che monetizzano direttamente l’innovazione software e digitale.

Microsoft, in questo contesto, secondo Morningstar si trova in una posizione ambigua: è ancora percepita come software company, ma sta assumendo sempre più le caratteristiche di un hyperscaler industriale, con tutte le implicazioni che questo comporta in termini di capitale investito e ritorni attesi.

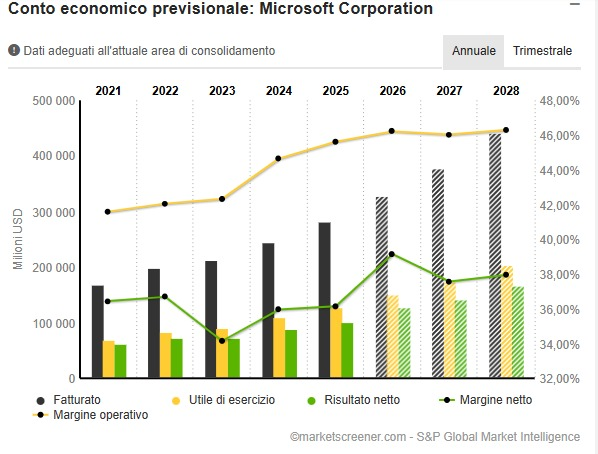

Utili solidi, ma multipli sotto pressione

Un altro punto cruciale è che gli utili di Microsoft non stanno crollando ma, come altre grandi aziende software, non sta perdendo clienti in massa e continua a riportare stime sugli utili 2026 comunque a doppia cifra

Indicatori di redditività Microsoft: margini operativi, EBITDA e ritorno sul capitale investito

I risultati passati non sono indicativi di quelli futuri

Questo rafforza l’idea, sempre secondo Morningstar, che non siamo davanti a una messa in discussione del modello, ma piuttosto ad un probabile reset delle aspettative.

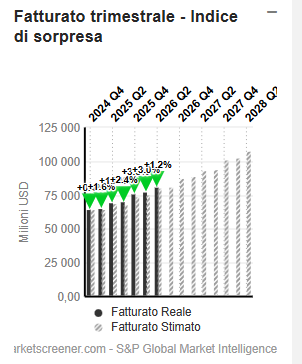

Secondo gli analisti, il mercato sembra si stia interrogando non tanto sulla crescita in se di Microsoft, visto che il fatturato cresce e sorprende,

Evoluzione del fatturato Microsoft: crescita dei ricavi negli ultimi anni

I risultati passati non sono indicativi di quelli futuri

ma su quanto valga quella crescita in un mondo in cui il moat del software, cioè il vantaggio competitivo, appare meno difendibile e più costoso da mantenere. In definitiva è una discussione sui multipli futuri, non sulla sopravvivenza dell’azienda.

In sintesi, Microsoft oggi viene penalizzata non per ciò che è, ma per ciò che deve diventare, vale a dire una piattaforma AI e cloud globale che richiede investimenti enormi, come visto, e continui mostrando come il mercato stia spostando il focus dal potenziale dell’AI al rendimento del capitale investito.

Microsoft e l’AI arms race: quando investire diventa una sfida per il mercato

Come noto, Microsoft non è sola nella corsa all’intelligenza artificiale e al cloud ma tutti gli hyperscaler, da Amazon ad Alphabet, stanno affrontando un problema simile. La differenza, però, è che Microsoft è percepita come un caso in cui la dimensione degli investimenti necessari per crescere sembra rappresentare un test di credibilità per il mercato. Capire come la società gestisce questa sfida è necessario per attribuire un significato ai recenti movimenti del titolo.

La corsa agli hyperscaler: perché Microsoft deve continuare a investire

Non è solo una questione di tecnologia, ma di infrastruttura e capacità di calcolo. Microsoft deve garantire che Azure sia in grado di supportare carichi di lavoro sempre più complessi e richieste di AI ad alta intensità di calcolo. Ogni modello di AI richiede GPU potenti, server dedicati e data center distribuiti a livello globale. Secondo gli analisti di Goldman Sachs e Morgan Stanley, la costruzione e il mantenimento di queste infrastrutture comportano CapEx enormi, superiori a quelli sostenuti da gran parte dei settori industriali tradizionali.

Per il mercato, questa dinamica genera incertezza. Non c’è dubbio che la domanda ci sia, ma il problema diventa il rendimento del capitale. Gli investitori non guardano solo al fatturato e agli utili, ma si interrogano se tutti questi investimenti riusciranno a tradursi in ritorni sufficienti nei prossimi anni.

CapEx e free cash flow: la pressione sui margini

Come accennato in apertura di analisi, i dati sui CapEx di Microsoft parlano chiaro. L’azienda sta destinando risorse senza precedenti per potenziare Azure e i servizi di AI. Questi investimenti non solo riducono temporaneamente il free cash flow, ma possono anche comprimere i margini operativi, almeno nel breve termine. Secondo la stessa Microsoft, in occasione del Earnings Report Q4 2025, il mercato, abituato a margini elevati e prevedibili, percepisce questa situazione come una fonte di rischio, anche se i fondamentali restano solidi.

In altre parole, Microsoft viene punita in borsa non perché il suo business sia in difficoltà, ma perché il mercato sconta un periodo di spese elevate che potrebbero rallentare la crescita dei margini.

La differenza tra domanda e rendimento del capitale

Dunque, dall’ultima trimestrale risulta che la domanda c’è visto che le prenotazioni commerciali di Azure, incluse quelle legate a OpenAI, sono in forte crescita, così come l’adozione di Microsoft 365 E5 e dei servizi Dynamics (Microsoft Investor Relations, 2026). Non ci sono segnali di contrazione nella clientela, e le stime sugli utili 2026 restano a doppia cifra.

Il problema è che, quando tutti gli hyperscaler devono investire massicciamente, il ritorno su ogni dollaro investito diventa meno certo. In un contesto competitivo come quello che osserviamo, sembra che nessuno possa permettersi il lusso di fermarsi. Investire è necessario, anche se i ritorni sono incerti. Questa dinamica, secondo Morgan Stanley rende la valutazione delle aziende AI e cloud molto più complessa rispetto al passato.

Il mercato premia chi costruisce i picconi

Come prima osservato, lo scenario generale del mercato americano conferma questa tendenza. Lo S&P 500 rimane vicino ai massimi storici, con circa il 70% delle aziende sopra la media mobile a 200 giorni. Tuttavia, il settore tecnologico mostra una percentuale più bassa di titoli sopra la media a 200 giorni (48,6%) dimostrando che il mercato sta premiando chi costruisce e fornisce infrastrutture, piuttosto che chi vende prodotti digitali puri.

Microsoft si trova quindi in una posizione particolare. È percepita come un “cacciatore d’oro”, un’azienda che vende software e servizi innovativi, ma la realtà è che sta diventando anche un “costruttore di picconi”, perché l’espansione in AI e cloud richiede infrastrutture fisiche e investimenti incenti. Secondo TechCrunch, il mercato sembra premiare chi fornisce gli strumenti per far funzionare l’AI, ma allo stesso tempo sconta i rischi legati a questi investimenti massivi.

Il bull case e il bear case: fede vs rischio

i investitori oggi si trovano davanti due scenari principali. Secondo il Financial Times, quello che potremmo definire il bull case è basato sulla fiducia nella capacità di monetizzazione l’AI per cui se Microsoft riuscirà a capitalizzare pienamente il potenziale di Azure e dei servizi AI, gli investimenti massicci potrebbero essere ampiamente ripagati. Il bear case prevede che questi investimenti diventino una sorta di “tassa permanente” dove tutti spendono enormi capitali per restare competitivi, ma senza la certezza di ottenere ritorni adeguati.

Questa dicotomia rende il titolo più volatile, perché la narrativa del mercato si sposta rapidamente tra ottimismo e preoccupazione. Non si discute più della capacità di Microsoft di crescere; si discute quanto quella crescita valga realmente, dato il costo degli investimenti necessari.

L’AI e la sostenibilità degli hyperscaler

Un rischio ulteriore riguarda la gestione dei data center e delle GPU. Questi asset, in base ai dati resi noti dalla stessa azienda nel Capital Expenditure Report del 2025, rappresentano circa il 35% delle spese in conto capitale, e la loro vita utile viene stimata in 5-6 anni. Se la tecnologia evolve più rapidamente del previsto o la domanda supera le capacità, saranno necessari ulteriori investimenti, riducendo ancora di più i ritorni attesi. Questo scenario evidenzia che la sostenibilità degli hyperscaler è legata a un equilibrio delicato tra domanda reale e capacità di investimento.

Per Microsoft, questo significa che ogni decisione di spesa è sotto la lente di ingrandimento del mercato, anche prima che i numeri appaiano nei conti trimestrali. Il mercato probabilmente sta prezzando il rischio, non i ricavi correnti.

Dunque, si evidenzia chiaramente come Microsoft sia una delle aziende tecnologiche più solide e in crescita, ma anche più esposte alle sfide legate agli enormi investimenti necessari per il cloud e l’AI e questo si sta riflettendo proprio sulle valutazioni attuali

Situazione fondamentale Microsoft

I risultati passati non sono indicativi di quelli futuri

Microsoft e la sfida competitiva tra hyperscaler: cosa significa per gli investitori

Azure, il braccio cloud di Microsoft, è ormai una piattaforma fondamentale per molte aziende che adottano l’AI. La domanda è in costante crescita, con prenotazioni commerciali in aumento del 228% su base annua per servizi legati all’AI, inclusi contratti con OpenAI (Microsoft Investor Relations, 2026). Tuttavia, questa crescita comporta pressioni significative sul capitale. I data center richiedono GPU, server e infrastrutture sofisticate, il cui costo rappresenta una fetta enorme del CapEx totale. Secondo stime recenti, le GPU e i server rappresentano circa il 35% delle spese in conto capitale di Microsoft (Microsoft Capital Expenditure Report, 2025).

Questo scenario spiega perché, nonostante utili solidi e ricavi in crescita, il mercato abbia reagito negativamente al cospetto di questi numeri.

La sfida adesso è comprendere fino a che punto il mercato abbia già scontato questi rischi.

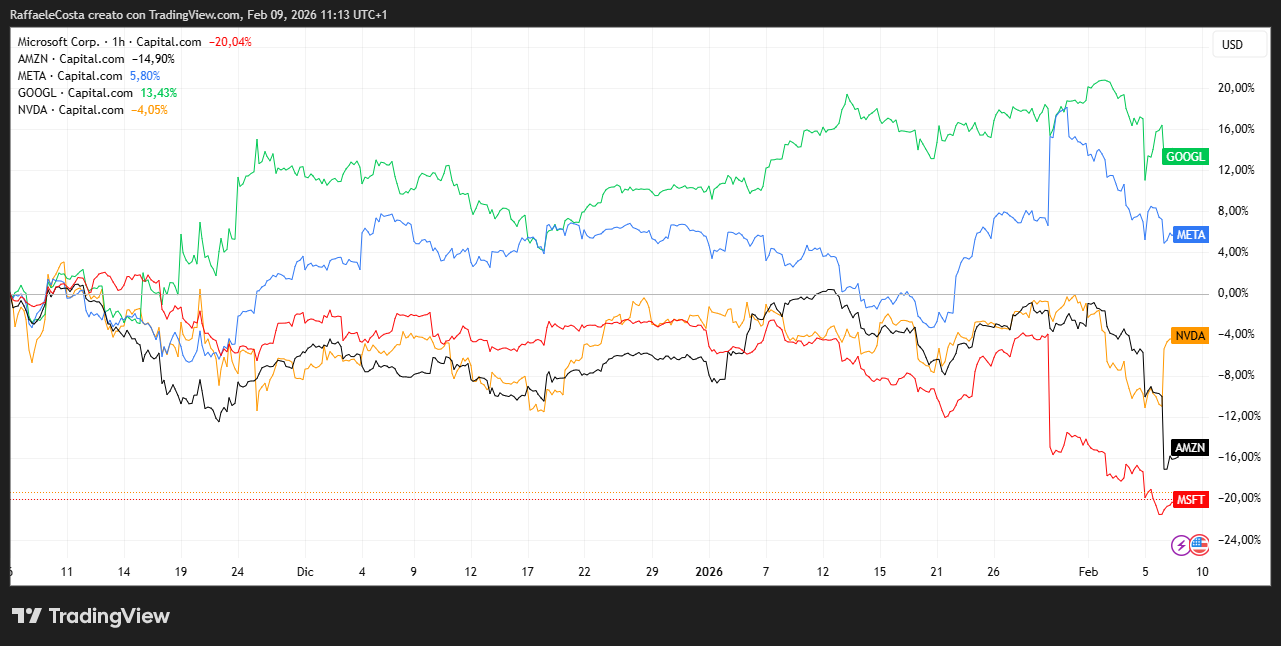

Microsoft e i “Magnifici 7”: il confronto con i concorrenti

Microsoft, insieme ad Alphabet, Amazon, Meta, Apple, Tesla e Nvidia, rappresenta la parte trainante del mercato tecnologico statunitense. Nonostante la recente volatilità del settore software, questi titoli hanno mantenuto una solidità relativa, spiegando perché lo S&P 500 rimane vicino ai massimi.

Secondo Bloomberg Alphabet, ad esempio, ha registrato un guadagno di circa il 75% negli ultimi sei mesi, compensando gran parte delle perdite del mercato più ampio. Questo dimostra che il mercato premia le aziende percepite come leader infrastrutturali, capaci di sostenere l’espansione dell’AI a lungo termine. Microsoft, pur con qualche flessione, continua a rappresentare uno dei pilastri di questa dinamica.

I rischi nascosti dei data center e delle GPU

Non bisogna sottovalutare i rischi operativi e di costo associati ai data center. Le GPU necessarie per i calcoli AI consumano enormi quantità di energia e richiedono sistemi di raffreddamento complessi.

Alcune stime indicano che se la vita utile delle GPU e dei server fosse più breve del previsto, sarebbero necessari ulteriori investimenti, rallentando il ritmo di costruzione dei nuovi impianti e comprimendo ulteriormente i ritorni attesi.

Questo elemento introduce un ulteriore livello di complessità nella valutazione del titolo: non si tratta più solo di guardare i ricavi e gli utili correnti, ma di stimare se Microsoft potrà generare ritorni adeguati su investimenti infrastrutturali colossali.

La strategia a lungo termine: consolidamento e innovazione

La stessa azienda sostiene che nonostante i rischi, continua a rafforzare la sua posizione di mercato con l’adozione dei servizi cloud ibridi, la crescita di Azure, l’espansione di Microsoft 365 E5 e la trazione di Power Platform che indicano una strategia coerente e lungimirante (Microsoft Investor Relations, 2026). In definitiva, l’azienda non solo soddisfa la domanda attuale, ma crea ecosistemi integrati, aumentando i costi di switching per i clienti consolidando in tal modo il proprio moat competitivo.

Conclusione: Microsoft tra volatilità e opportunità

In sintesi, il titolo Microsoft vive una fase di alta volatilità determinata dalla percezione del rischio sugli investimenti piuttosto che da debolezza del business. Gli hyperscaler devono spendere enormi capitali per sostenere la crescita dell’AI e del cloud, e il Financial Times sostiene che il mercato azionario sconta già questo scenario.

Previsioni di prezzo Microsoft e giudizio degli analisti: fiducia intatta, valutazioni sotto pressione

Nonostante la recente debolezza del titolo in borsa, il consensus degli analisti su Microsoft rimane ampiamente positivo, evidenziando una divergenza tra la percezione del rischio nel breve periodo, espressa dal recente calo in borsa, e la valutazione piuttosto positiva dei fondamentali nel medio-lungo termine.

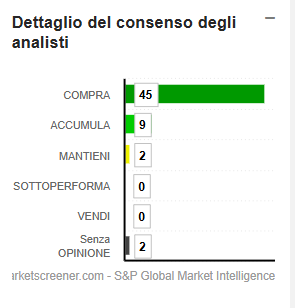

Secondo i dati aggregati da MarketScreener su base S&P Global Market Intelligence, Microsoft è attualmente seguita da 56 analisti

Consensus degli analisti su Microsoft: raccomandazioni Buy, Hold e prezzi obiettivo

I risultati passati non sono indicativi di quelli futuri

La raccomandazione media è “Compra”, con una distribuzione fortemente sbilanciata verso i giudizi positivi: 45 analisti indicano Buy, 9 Accumulate, 2 Mantieni, mentre non risultano raccomandazioni di vendita o sottoperformance.

Questo dato, oltre che sintetizzare tutto quanto esposto finora, suggerisce che al netto della volatilità recente la comunità finanziaria sembra non stia mettendo in discussione la qualità strutturale del business.

Target price e potenziale implicito

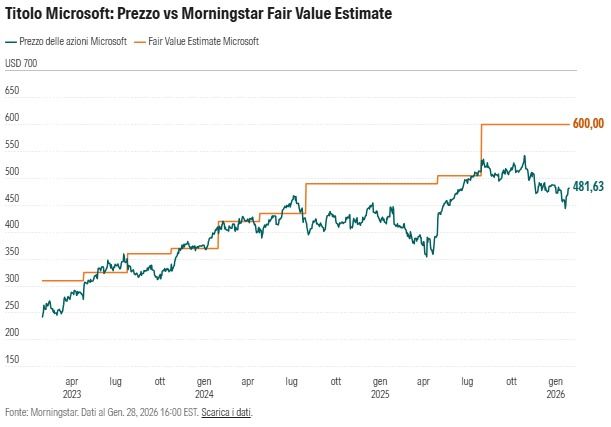

Come si vede dalla tabella, dal punto di vista delle valutazioni, il quadro resta favorevole ma non privo di complessità. A fronte di un ultimo prezzo di chiusura pari a 401,14 dollari, il prezzo obiettivo medio stimato dagli analisti si colloca a 599,86 dollari, implicando un potenziale upside di circa il 49,5%. Il target massimo raggiunge i 730 dollari, mentre il target minimo è fissato a 392 dollari, solo lievemente inferiore ai livelli correnti (–2,28%).

I numeri sono assolutamente anche in linea con il fair value calcolato da Moringstar

Prezzo corrente vs fair value di Microsoft: analisi del potenziale di rialzo

I risultati passati non sono indicativi di quelli futuri

Questa struttura dei target evidenzia una asimmetria favorevole tra rischio e rendimento: il downside stimato appare contenuto, mentre l’upside resta significativo. È un segnale coerente con l’idea che il mercato stia penalizzando Microsoft soprattutto per timori legati ai margini futuri e al capitale investito, più che per un deterioramento dei fondamentali.

Per completezza dell’analisi facciamo anche notare come di recente sia cresciuta la difficoltà nell’attribuire un valore al titolo sul piano fondamentale, come si evince dal gtrafico proiposto qui che mostra una maggiore dispersione delle stime rispetto al recente passato

Dispersione nelle valutazioni di Microsoft: differenze tra stime degli analisti

I risultati passati non sono indicativi di quelli futuri

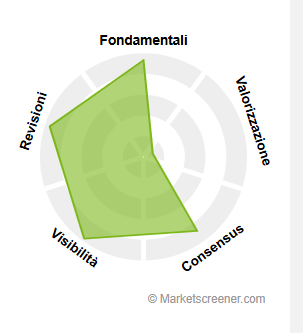

Fondamentali solidi e revisioni positive

Il giudizio degli analisti è supportato da una base fondamentale robusta. Secondo le valutazioni comparative, oltre il 70% delle aziende presenta dati peggiori di Microsoft in termini di crescita, redditività, indebitamento e visibilità degli utili

Indicatori di bilancio di Microsoft: redditività, margini e performance finanziaria

I risultati passati non sono indicativi di quelli futuri

I margini operativi, al netto di interessi, imposte e ammortamenti, restano tra i più elevati del mercato, confermando l’elevata redditività del modello di business (fonte: MarketScreener).

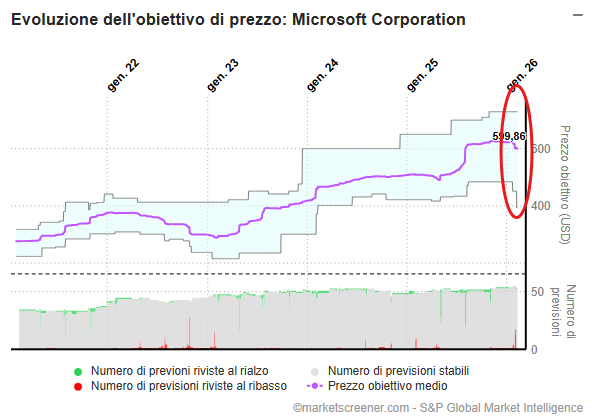

Negli ultimi dodici mesi, le stime su fatturato ed utile per azione sono state regolarmente riviste al rialzo, segnalando una crescente fiducia nella capacità dell’azienda di monetizzare cloud e intelligenza artificiale

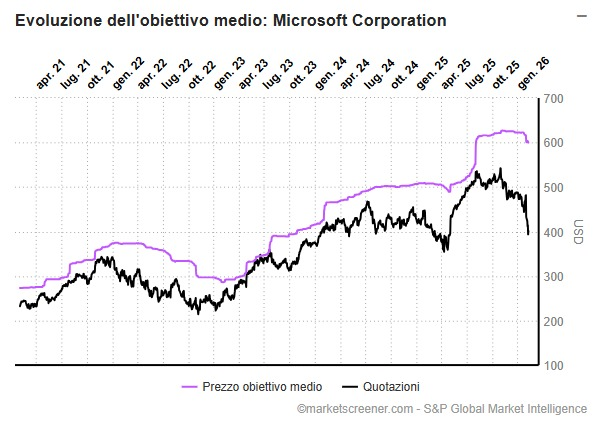

Andamento del prezzo obiettivo degli analisti su Microsoft: stime e trend di mercato

I risultati passati non sono indicativi di quelli futuri

Questo è anche leggibile dal continuo aumento del target price suggerito dagli analisti come si vede dal grafico. Anche sul fronte ESG, MSCI assegna a Microsoft un punteggio positivo rispetto al settore di riferimento, elemento sempre più rilevante per gli investitori istituzionali (fonte: MSCI ESG Ratings).

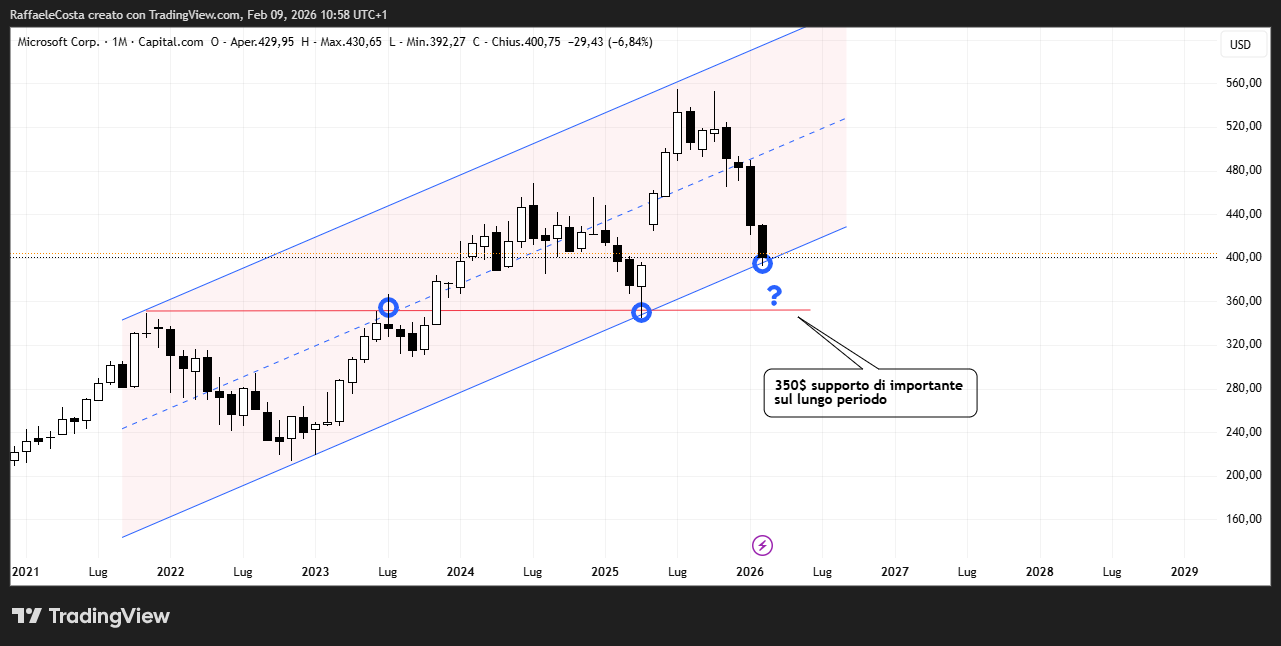

Sul piano tecnico il titolo si presenta molto disciplinato nei movimenti

Microsoft: trend positivo del titolo e canale rialzista in borsa

I risultati passati non sono indicativi di quelli futuri

Attualmente i prezzi si muovono in un canale parallelo rialzista, ed il recente calo ha portato i prezzi al test dello stesso per cui importante sarà osservare il comportamento in questi giorni. In caso di ulteriore debolezza, che non può escludersi, importante ancora di più sarà la tenuta del supporto a 350 dollari, spartiacque anche di un cambio di trend secondo la teoria di Dow.

Microsoft livelli di supporto del prezzo azionario: principali soglie tecniche e trend di mercato

I risultati passati non sono indicativi di quelli futuri

Lo scorso autunno ci aveva anche telefonato per tempo che sarebbe con ogni probabilità sceso visto il chiaro doppio massimo validato ed aveva anche avvisato una seconda volta su quello che stava facendo con un movimento di pullback. I prezzi sono andati ampiamente a target suggerito dal pattern per cui adesso, complice il supporto della parte bassa del canale si potrebbe monitorare su base settimanale la formazione di possibili pattern di inversione (hammer, bullish engulfing e quantaltro).

Anche un pattern complesso sul daily aiuterebbe.

La stessa valutazione comparativa con i diretti concorrenti pone il titolo su un piano di convenienza che, ovviamente, da sola non basta a giustificare un acquisto

Grafico comparativo dei titoli tecnologici: Microsoft vs concorrenti principali in Borsa con trend di crescita e volatilità

I risultati passati non sono indicativi di quelli futuri

Il vero punto critico: valutazioni e ritorno del capitale

Accanto ai punti di forza, emergono però alcune debolezze chiave. Microsoft tratta a multipli elevati, con un P/E 2026 di circa 23,3 volte e un rapporto enterprise value / sales che la colloca tra le società più costose a livello globale. Anche la valutazione rispetto ai flussi di cassa generati risulta impegnativa (fonte: MarketScreener).

Inoltre, il basso rendimento da dividendo, che di recente ha fatto storcere il naso agli investitori delusi dalle scelte dell’azienda, riflette la scelta strategica di reinvestire risorse per sostenere la crescita in AI e cloud, ma rende il titolo meno attraente per chi cerca ritorni immediati. È qui che si concentra quello che potremmo definire un braccio di ferro tra tutto e subito reclamato da parte degli investitori e ciò che viene promesso in futuro al mercato. Non si discute se Microsoft crescerà, ma quanto vale quella crescita quando il costo per sostenerla è così elevato.

FAQ

Perché Microsoft è punita in borsa nonostante utili solidi?

Microsoft non viene penalizzata per debolezza del business, ma perché gli investimenti massicci in AI e cloud stanno aumentando i costi e mettendo pressione sui margini futuri. Il mercato teme che il ritorno sugli investimenti (ROIC) possa non crescere abbastanza rapidamente rispetto al capitale speso.

Cosa significa la “corsa agli hyperscaler” per Microsoft?

Gli hyperscaler come Microsoft, Amazon, Alphabet e Meta stanno investendo centinaia di miliardi di dollari in data center e GPU per supportare l’intelligenza artificiale. Microsoft deve spendere enormi capitali per restare competitiva, creando infrastrutture critiche ma aumentando la complessità e i rischi operativi.

I clienti stanno abbandonando Microsoft a causa dell’AI?

No. Aziende come Salesforce, ServiceNow, Monday.com e Microsoft stessa non stanno perdendo clienti in massa. La crescita degli utili 2026 resta a doppia cifra, dimostrando che la domanda di servizi cloud e AI è solida.

Cos’è il rischio legato al CapEx e ai data center?

I CapEx massivi per GPU e server potrebbero ridurre i margini e il free cash flow se la monetizzazione dell’AI non accelera abbastanza. Inoltre, la vita utile dei server e delle GPU potrebbe risultare più breve del previsto, costringendo a ulteriori investimenti.

Come influisce l’AI sul software e sui multipli di Microsoft?

L’intelligenza artificiale aumenta la produttività, ma cambia anche l’economia dei prodotti SaaS. Il mercato ora valuta non solo la crescita dei ricavi, ma quanto vale questa crescita considerando che alcuni modelli di business potrebbero essere meno difendibili in futuro.

Microsoft crescerà ancora nel lungo termine?

Azure, Microsoft 365, Dynamics 365 e LinkedIn sono fondamentali per la crescita futura. L’adozione del cloud ibrido e dei servizi AI consente a Microsoft di mantenere un moat competitivo ampio, riducendo il rischio che i clienti migrino altrove. Tuttavia, la capacità di tradurre questi fattori in crescita sostenibile dipenderà anche dall’evoluzione del contesto competitivo.

Come gli investitori stanno valutando Microsoft?

Secondo le analisi di Morningstar, Microsoft è moderatamente sottovalutata, con un fair value stimato di circa 600 USD per azione. Tuttavia, gli investitori devono considerare che il titolo è influenzato dalla percezione dei rischi sui grandi investimenti in AI e cloud, più che dai fondamentali attuali.

Qual è il messaggio chiave per gli investitori?

Microsoft rappresenta un titolo solido e strategico nel panorama tecnologico globale, ma la volatilità a breve termine deriva dai rischi percepiti sugli investimenti infrastrutturali. Chi investe deve avere una visione di lungo periodo, puntando sulla capacità dell’azienda di monetizzare AI e cloud.