¿Qué es la estrategia de trading de rango verdadero medio (ATR)?

El rango verdadero medio, o ATR (siglas en inglés de Average True Range), es una herramienta de análisis técnico que se utiliza para medir la volatilidad de un mercado. En esta guía, podrás aprender más sobre ella y cómo puede aplicarse en tus estrategias.

¿Qué es el indicador de rango verdadero medio (ATR)?

El rango verdadero medio (ATR) es un indicador de análisis técnico que mide la volatilidad de los precios de un valor financiero a lo largo de un período de tiempo, normalmente 14 días.

El ATR se calcula como la media de los rangos reales durante el período. Es una medida de la volatilidad, no un indicador direccional. Un ATR más alto indica más volatilidad, y viceversa.

Aspectos destacados

-

El rango verdadero medio está diseñado para medir la volatilidad de un mercado.

-

El ATR puede emplearse para ayudar al trader a evaluar el establecimiento de órdenes stop-loss* y take-profit, y puede utilizarse junto con otros indicadores técnicos y estrategias de trading.

-

El rango verdadero medio no puede predecir el futuro, por lo que los traders deberán seguir investigando por su cuenta.

*Las órdenes stop-loss no se pueden garantizar.

Qué es el indicador de rango verdadero medio

El ATR fue creado en 1978 por el analista técnico J. Welles Wilder, Jr. y publicado en su libro «Nuevos conceptos sobre sistemas técnicos de operación en bolsa».

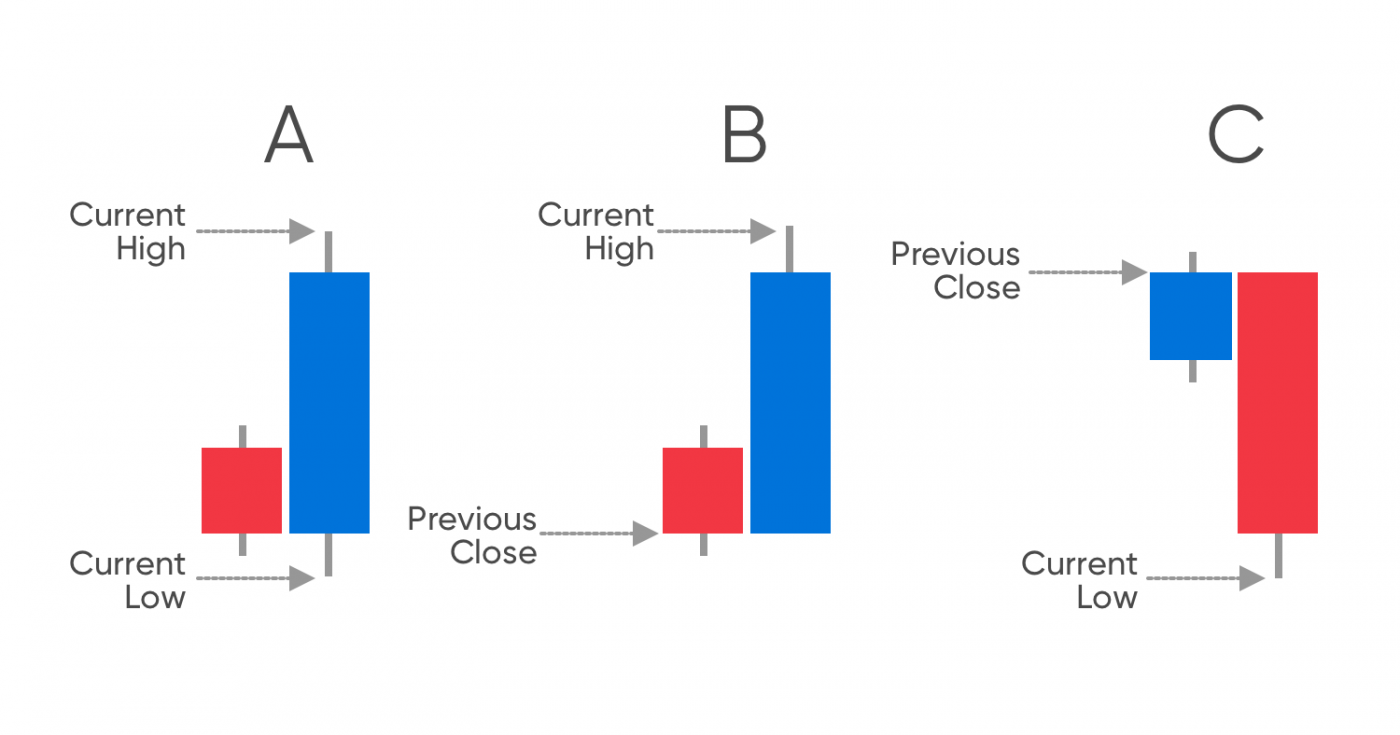

Si alguien quiere calcular el rango verdadero medio, debe tener en cuenta los tres componentes siguientes:

-

Diferencia entre el máximo actual y el cierre anterior

-

Diferencia entre el mínimo actual y el cierre anterior

-

La diferencia entre el máximo actual y el mínimo actual

Tras calcular esas cifras, deben elegir la más alta. Ese es el rango verdadero, o TR (del inglés, True Range).

*Los desempeños pasados no son un indicador fiable de resultados futuros

*Los desempeños pasados no son un indicador fiable de resultados futuros

Una vez que hayan encontrado el rango real, tendrán que tomar una serie de períodos de tiempo. Pueden ser horas, días, semanas, meses o, incluso, años. En su libro, Wilder propone 14 períodos. Ese es el número más utilizado, aunque los traders pueden utilizar más o menos si lo desean.

A continuación, deben calcular el intervalo real de esos períodos (por ejemplo, de 14 días) y hallar la media de ellos. Este número final es el rango verdadero medio y muestra el movimiento medio del precio durante el período de tiempo en cuestión.

Fórmula del ATR

Alternativamente, el ATR puede calcularse mediante la siguiente fórmula:

ATR = (ATR anterior * (n - 1) + TR) / n]

En donde

n = número de períodos

TR = rango verdadero

Ejemplo de trading con el rango verdadero medio

Veamos ahora un ejemplo real del rango verdadero medio. El indicador está disponible en la mayoría de las plataformas de trading y aparecerá como un panel independiente debajo del gráfico de precios.

*Los desempeños pasados no son un indicador fiable de resultados futuros

*Los desempeños pasados no son un indicador fiable de resultados futuros

Como se puede ver en la imagen, el ATR no refleja exactamente el precio. Sin embargo, sí muestra cuándo el precio habría sido más volátil. De hecho, si nos fijamos en el gráfico, podemos ver que, cuando el activo estaba en su precio más alto, tenía algo así como una volatilidad media.

Otra cosa que merece la pena destacar es que el rango verdadero medio se escribe como valor absoluto, en lugar de como porcentaje. Esto significa que un activo que ronde los $1,000 tendrá un ATR más alto que otro que valga alrededor de $10.

Como resultado, el primero podría registrar un cambio más notable en su ATR al subir $100 que el segundo al subir $5, a pesar de que el primer activo suba un 10% y el segundo un 50%. Los traders deben ser conscientes de ello y no utilizar las mediciones del ATR de forma aislada a la hora de diseñar su estrategia de rango verdadero medio.

Estrategia de trading con el ATR: cómo utilizar el ATR en el trading

El rango verdadero medio es una herramienta que, potencialmente, podría ayudar a los traders a la hora de desarrollar una estrategia de trading.

-

Day trading: no es poco habitual que los day traders utilicen la estrategia del indicador ATR. La idea es utilizar períodos de tiempo cortos para evaluar el ATR y, a continuación, sumarlo al precio de cierre.

-

Estrategia de trading de rango: el ATR puede utilizarse para elaborar un plan de trading de rango. Dado que el trading de rango se basa en encontrar un rango concreto en el que operar, utilizar el ATR para medir la volatilidad del mercado puede ayudar a la hora de saber en qué tipo de rango hacer trading.

-

Estrategia de ruptura: el uso de una estrategia de trading con el ATR puede ser útil cuando se combina con una estrategia de ruptura. Esto significa que un trader puede utilizar el indicador para ver cuándo un activo sale de un nivel bajo de volatilidad, ya que esto suele preceder a un movimiento brusco del precio.

-

Trading de impulso o «momentum»: el uso del indicador de rango verdadero medio puede ser informativo en el caso del trading de impulso. El ATR suele aumentar cuando es probable que el precio de un activo se mueva más rápido que antes, lo que puede dar lugar a un impulso, ya sea alcista o bajista.

Cómo utilizar el ATR para fijar un stop-loss y un take-profit

El indicador ATR se utiliza a menudo junto con órdenes de stop-loss. Los stop-loss son órdenes a mercado que permiten salir de una operación perdedora a un precio predeterminado. Ten en cuenta que los stop-loss ordinarios no protegen contra el slippage o deslizamiento; en este caso, las órdenes stop-loss garantizadas pueden ofrecer más protección, aunque cobran una comisión.

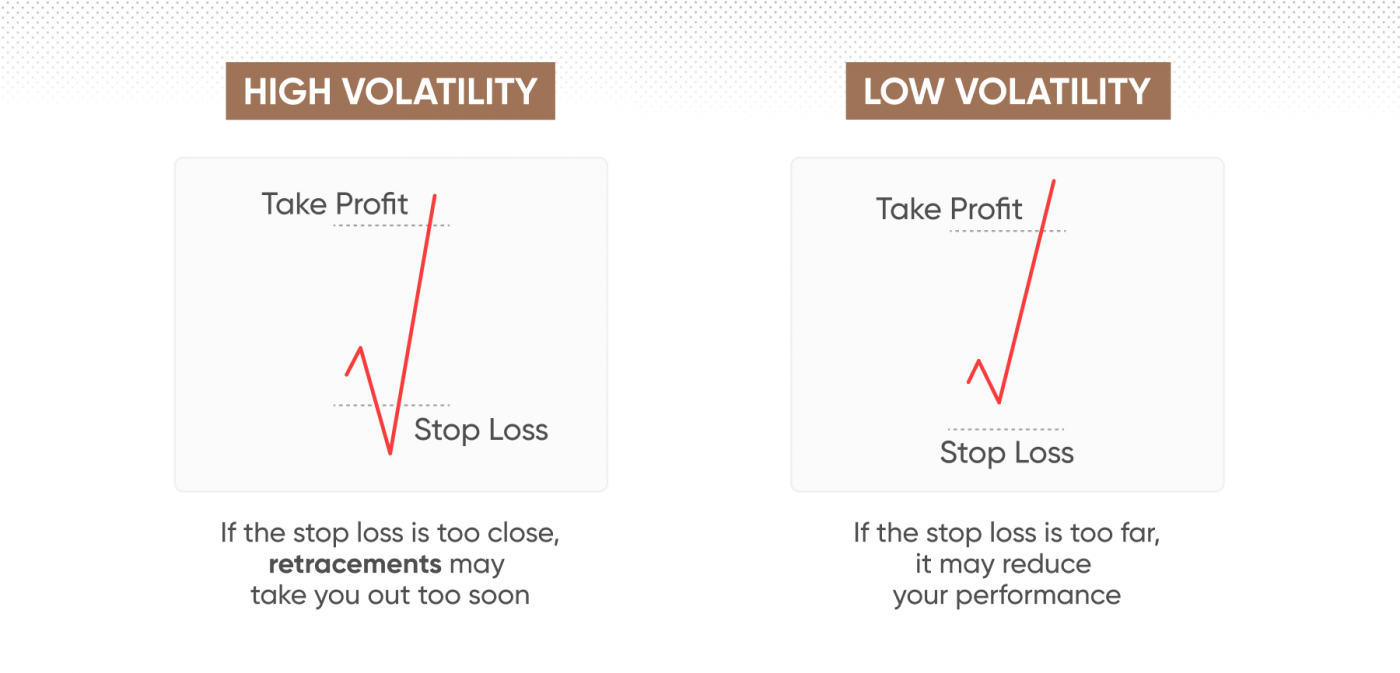

Cuando el ATR es alto, los traders podrían estar preparados para una mayor volatilidad y fluctuaciones de precios más amplias. En consecuencia, podrían fijar sus órdenes stop-loss más altas, ya que podrían pensar que se esperan cambios en los precios y que el mercado podría recuperarse potencialmente.

Por otro lado, cuando el ATR indica una menor volatilidad, los traders pueden utilizar una cifra de stop-loss menor, ya que podrían predecir que no hay muchas probabilidades de que se produzca una recuperación rápida desde un mínimo del mercado.

Asimismo, el ATR puede utilizarse para establecer órdenes take-profit, las cuales son órdenes a mercado para cerrar una posición ganadora activadas a un precio predeterminado. Cuando la volatilidad es alta, los traders pueden querer fijar las órdenes take-profit más altas, porque existe la posibilidad de que el mercado siga subiendo. Del mismo modo, cuando la volatilidad es baja, pueden considerar fijarlas más bajas, porque es posible que el mercado no siga subiendo tanto.

*Los desempeños pasados no son un indicador fiable de resultados futuros

*Los desempeños pasados no son un indicador fiable de resultados futuros

ATR para dimensionar posiciones

También puede utilizarse para determinar el tamaño de las posiciones, ya que el ATR sirve para averiguar qué activos del portafolio de un trader son los más volátiles y ajustar el tamaño de las operaciones en consecuencia.

La idea es calcular el rango verdadero medio de cada uno de los activos del portafolio de un trader. Si un activo tiene una volatilidad elevada, lo mejor para el trader sería realizar operaciones más pequeñas, ya que un movimiento más probable del mercado podría acabar con las ganancias.

A menudo, los traders que utilizan el dimensionamiento de posiciones aplicarán la misma fórmula, utilizando cuánto están dispuestos a arriesgar para calcular el tamaño de sus operaciones.

Para ello es necesario utilizar una fórmula para calcular el tamaño de la posición. Sería la suma del porcentaje de la cuenta del trader que está dispuesto a arriesgar dividido por el rango verdadero medio.

En términos de una fórmula, sería:

A/B,

donde

A = porcentaje de la cuenta de trading que el trader está dispuesto a arriesgar y

B = ATR.

Rango verdadero medio y otros indicadores

El rango verdadero medio puede utilizarse junto con otras herramientas de análisis técnico. Por ejemplo, la gama de indicadores estocásticos, los cuales son herramientas que se utilizan para medir el impulso general del precio de un activo y se emplean a menudo con el ATR. Esto se debe a que el ATR puede contrarrestar la tendencia de las herramientas estocásticas a enviar señales falsas en mercados que no oscilan entre dos puntos de precio concretos. Asimismo, la capacidad del estocástico para sugerir cuándo un activo está sobrecomprado o sobrevendido puede ayudar a aclarar los movimientos del rango verdadero medio.

El SAR parabólico, una herramienta diseñada para mostrar los movimientos del mercado y sugerir puntos de entrada y salida, también fue creado por Wilder y se puede combinar con el ATR. Esto se debe a que el SAR parabólico puede mostrar en qué dirección se ha estado moviendo el mercado, lo cual, junto con la forma en la que el ATR demuestra la volatilidad general del mercado, puede ayudar a aportar algo de claridad a las señales de los dos indicadores.

Dado que los traders a menudo utilizan el ATR como ayuda para encontrar un punto de salida, una herramienta como la convergencia/divergencia de medias móviles (MACD) se emplea con frecuencia para señalar puntos de entrada y cambios en el impulso. También puede utilizarse con otros indicadores de volatilidad, como las bandas de Bollinger® (BB), para determinar reversiones en el precio.

Conclusión

El rango verdadero medio es una herramienta de análisis técnico que puede utilizarse para medir la volatilidad general de un mercado.

El ATR puede calcularse encontrando los rangos verdaderos para un conjunto fijo de períodos de tiempo, normalmente los 14 más recientes. El ATR puede utilizarse en diversas estrategias de trading, como el day trading, el trading de rango, el trading de impulso, las estrategias de trading de ruptura y mucho más.

Puede ayudar a los traders a saber cuándo y dónde puede ser adecuado establecer sus órdenes de stop-loss y take-profit. Puede utilizarse junto con otros indicadores, como los indicadores estocásticos, el SAR parabólico, la MACD y las bandas de Bollinger®.

Pero lo que no puede hacer es predecir el futuro. Por eso, los traders deben asegurarse de hacer su propia investigación, recordar que los mercados pueden moverse en direcciones que perjudiquen sus posiciones y nunca operar con más dinero del que puedan permitirse perder.

Preguntas Frecuentes

¿Cómo funciona el rango verdadero medio?

El rango verdadero medio funciona hallando el rango verdadero; es decir, la mayor de las diferencias entre el máximo actual y el cierre anterior, el mínimo actual y el máximo actual, y el mínimo actual para un conjunto de períodos de tiempo, sumándolos y dividiéndolos por el número de períodos de tiempo. El ATR es una medida de la volatilidad.

¿Cómo leer el rango verdadero medio?

El rango verdadero medio se representa mediante una línea en un gráfico, normalmente en un panel separado debajo del gráfico de precios, en el que los máximos representan una volatilidad alta y los mínimos una volatilidad baja.

¿Cómo puede utilizarse el ATR para fijar los niveles de stop-loss y take-profit?

El ATR se puede utilizar para establecer niveles de stop-loss y take-profit, ya que demuestra el grado de volatilidad de un mercado. Un trader puede querer ampliar sus niveles de stop-loss y take-profit si el ATR muestra una volatilidad alta y restringirlos si muestra una volatilidad baja.

¿Cuáles son las estrategias de trading más comunes que utilizan el ATR?

El rango verdadero medio puede utilizarse en diversas estrategias de trading, como el day trading, el trading de ruptura y el trading de impulso o «momentum», entre otras.