US100, assisteremo ad un cambio di paradigma?

La prodigiosa crescita del mercato azionario USA nell'ultimo decennio ha avuto come sicuri protagonisti i titoli cosiddetti growth, ampiamente rappresentati nell'indice US100.

UN DECENNIO MERAVIGLIOSO

Un livello mediamente basso dei tassi d’interesse e un ciclo economico tutto sommato moderato, hanno reso possibile una schiacciante overperformance dello stile growth rispetto sia al value che al più generale S&P500

I risultati passati non sono indicativi di quelli futuri.

Le aziende in crescita sono generalmente attraenti per gli investitori per la loro prospettiva di potenziali guadagni elevati e per il valore che può essere realizzato nel tempo rispetto ad altri tipi di azioni.

Per questa possibilità di rendimento, gli investitori sono disposti a tollerare una maggiore volatilità media e prezzi relativamente elevati nel presente..

Per meglio comprendere anche il comportamento di questo indice nel medio e lungo periodo, occorre leggere la sua performance collegandola al ciclo economico e, particolarmente, a quello dei tassi di interesse.

In matematica finanziaria, ma anche secondo il comune buon senso, per un qualunque asset cui attribuiamo un valore monetario nel presente accettiamo di privarci del suo possesso per goderne in un tempo futuro solo a patto che questo varrà di più rispetto ad oggi.

Questa ricompensa altro non è che l'interesse, mentre il processo che ne sposta nel tempo il conseguimento è quello che si chiama capitalizzazione.

Questo maggior valore futuro che oggi ci dovrebbe convincere a spostarne nel tempo il godimento, come facile immaginare, è strettamente collegato al livello corrente dei tassi di interesse.

Per semplicità concettuale possiamo collegarlo al livello corrente dei tassi deciso dalla Fed.

Più alti sono i tassi attuali, più alta deve essere la promessa per convincermi a posticipare nel tempo il conseguimento del premio.

Per contro, se voglio anticipare al presente ciò che è previsto debba conseguire nel futuro devo pagare un prezzo monetario per il servizio di averlo disponibile oggi.

Questo è quello che in matematica finanziaria si chiama sconto o attualizzazione.

Come facile da immaginare, il prezzo da pagare altro non è che l'interesse cui rinuncio che a sua volta dipende dal livello corrente dei tassi di interesse.

Questo, in sintesi, è il concetto fondamentale che sta alla base della valutazione delle azioni growth e dell’indice tecnologico americano.

Per questo motivo, storicamente, queste azioni e questo indice soffrono particolarmente quando la Fed aumenta i tassi di interesse o anche solo quando si diffonde la convinzione nel mercato che la Banca Centrale lo farà a breve. Naturalmente, la teoria economica e la reazione dei mercati possono differire, come spesso accade.

Per contro, esistono dei titoli specularmente opposti ai growth.

Queste sono i cosiddetti titoli value, cioè titoli sottovalutati rispetto ai loro fondamentali, il che significa che vengono scambiati a prezzi inferiori al loro valore intrinseco, con il potenziale di rendimenti stabili nel lungo periodo..

Sono titoli quindi che il valore non lo promettono nel futuro ma lo offrono piuttosto già nel presente, motivo per cui non vi è bisogno che si paghi un premio eccessivo per possederli, cioè che abbiano quotazioni mediamente elevate.

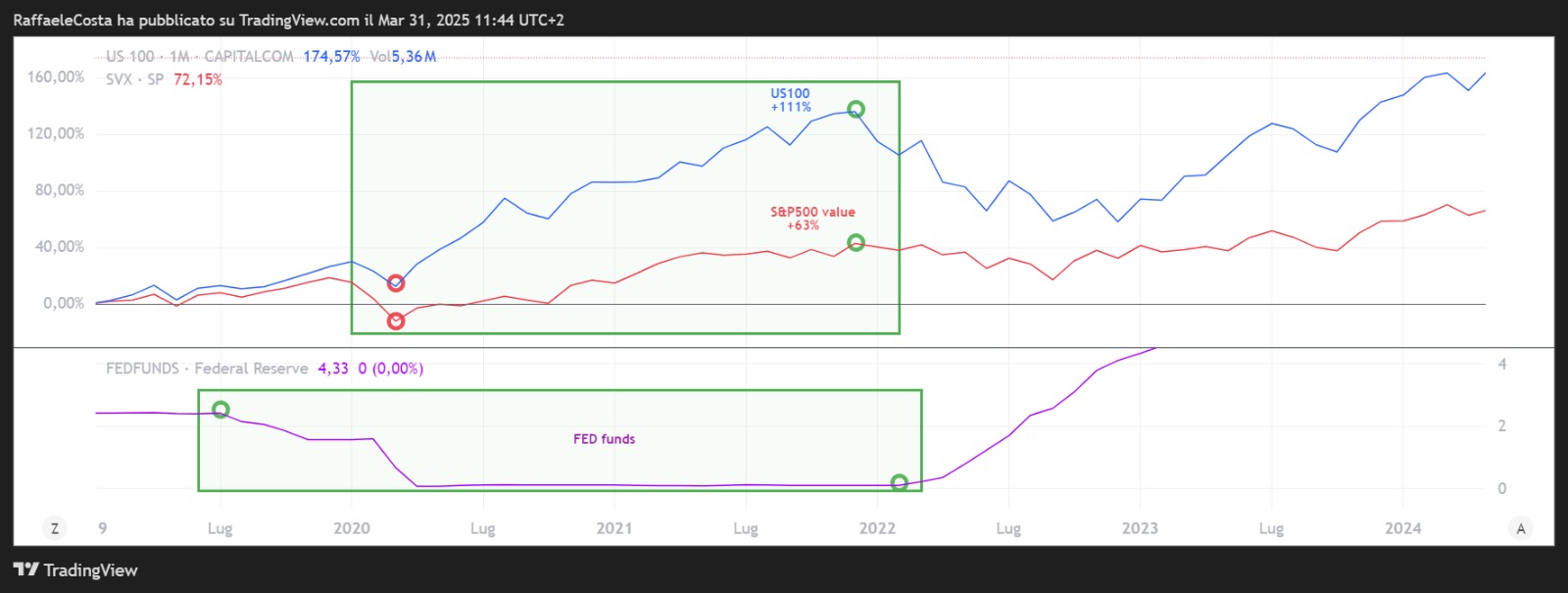

Una prova di questi concetti la troviamo facilmente se analizziamo l'ultimo quinquennio dell'indice tecnologico americano nel confronto con la versione value dello S&P500.

I risultati passati non sono indicativi di quelli futuri.

Nel periodo tra il 2020 ed 2022, in cui i tassi sono scesi per contrastare gli effetti della pandemia da covid, l'indice tecnologico ha sovraperformato quello value di 111-63=48 punti base in termini assoluti, cioè (48/63)x100=76 vale a dire del 76% in termini relativi.

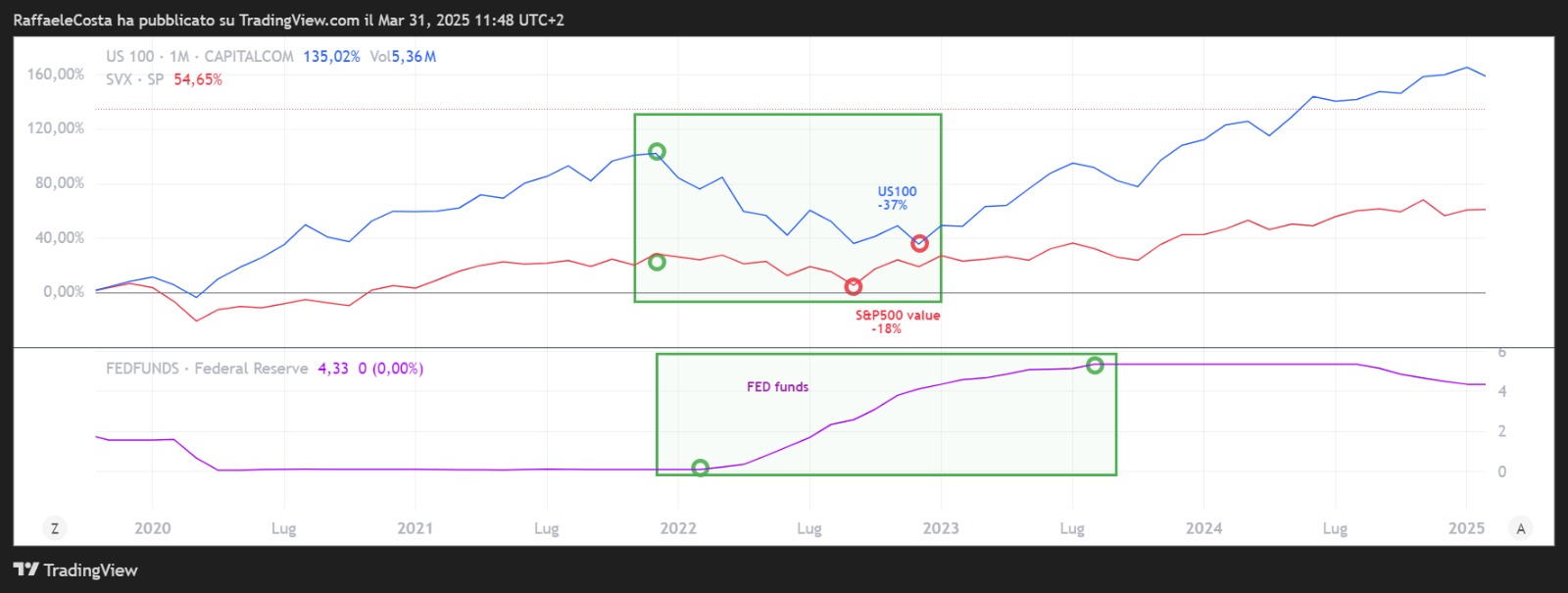

Se osserviamo la stessa performance durante l'inasprimento monetario, necessario per contrastare l'inflazione galoppante, abbiamo evidenza di quanto male facciano i tassi alti all'indice tecnologico

I risultati passati non sono indicativi di quelli futuri.

Questa volta è l'indice value a comportarsi meglio sovraperformando quello tecnologico di 37-18=19 punti base in termini assoluti, cioè (19/18)x100=106 vale a dire del 106% in termini relativi.

Adesso siamo nuovamente in un contesto di riduzione dei tassi per cui si ripresenta la sovraperformance del tecnologico rispetto al value

I risultati passati non sono indicativi di quelli futuri.

Considerando l'ultimo massimo relativo registrato, l'indice tecnologico ha sovraperformato quello value di 107-60=47 punti base in termini assoluti, cioè (47/60)x100=78 vale a dire del 78% in termini relativi.

Ora che è chiaro, più o meno, il meccanismo con cui si percepisce il valore nei mercati si capisce anche come, per un dato livello di propensione al rischio, quanto più alta è la promessa di maggior valore nel futuro tanto più si sarà disposti a sopportarne l'incertezza nel periodo di attesa, cioè la sua volatilità.

Questa è la logica sottostante per chi coscientemente decide di acquistare un titolo growth o, più in generale, un indice come lo US100.

Considerando il peso di circa il 50% che mediamente ha all'interno dell'indice l’information technology, meglio si comprende la recente performance di questo indice.

Se poi consideriamo anche i titoli rappresentativi del settore communications, ecco che il più generale settore della tecnologia pesa per circa il 65% nell'indice.

I MAGNIFICI SETTE

Di recente un fenomeno decisamente nuovo si è affermato nel settore dei tecnologici.

Contrariamente a ciò a cui eravamo abituati finora, questi operatori di mercato si sono affermati e hanno cambiato un po' le regole del settore.

Dominano il mercato aziende che, contemporaneamente, è come se fossero growth e value.

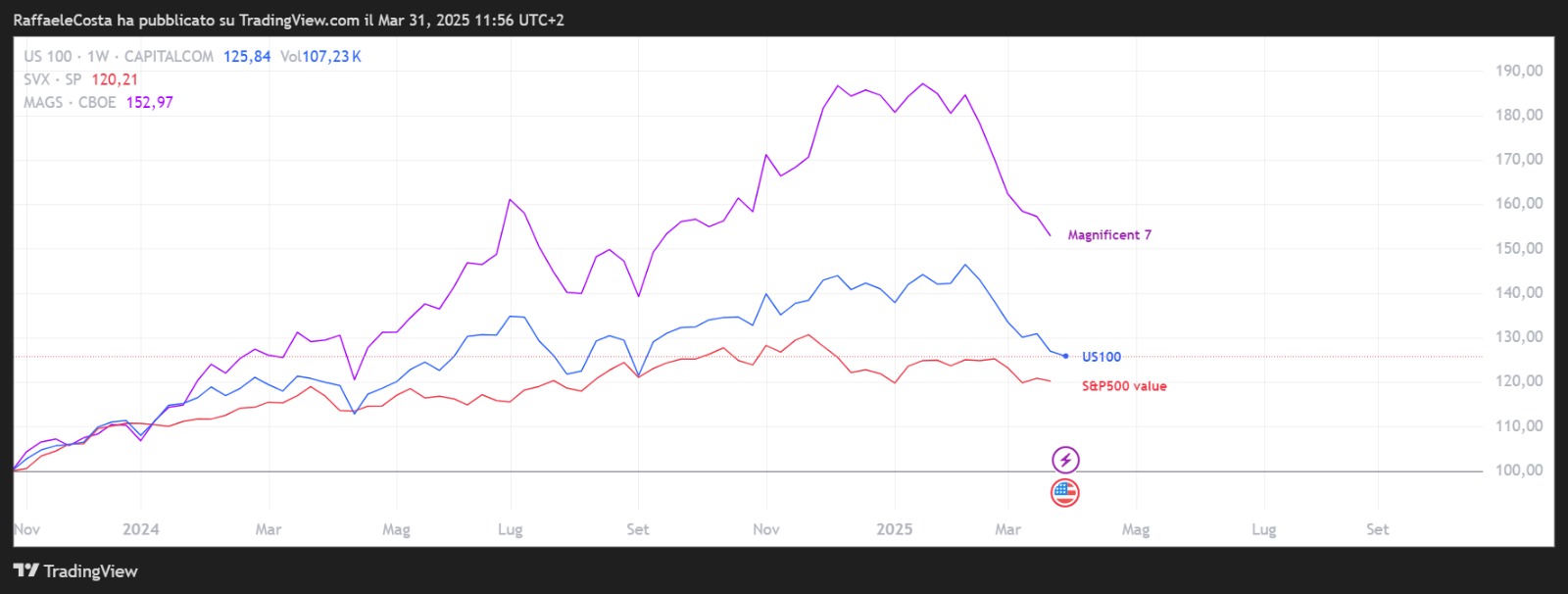

Negli ultimi anni le quotazioni del mercato azionario americano sono state sostenute dall'insaziabile appetito degli investitori per la tecnologia in generale e, più di recente, per gli sviluppi delle applicazioni legate alla intelligenza artificiale.

Questa tendenza è, ancora una volta, ben visibile sui grafici.

Abbiamo le note magnifiche 7 aziende leader indiscusse nel settore tecnologico globale,che sono state capaci di generare ricavi e profitti straordinari. Tuttavia, ciò non significa che le cose non possano cambiare in futuro, man mano che nuovi concorrenti emergono in tutto il mondo.

Questo da una parte ha creato una sorta di distorsione nel mercato poiché a causa della enorme capitalizzazione che mostrano in borsa, inevitabilmente condizionano il comportamento dell'indice azionario di appartenenza.

I risultati passati non sono indicativi di quelli futuri.

Si crea infatti un affollamento delle posizioni su pochi titoli rendendo l'indice vulnerabile in quanto legato al destino di questi, tutto sommato, pochi attori.

CAMBIO DI PARADIGMA?

Esiste la possibilità che siamo di fronte ad un cambio di paradigma.

Le aziende più innovative e capitalizzate al mondo sono in America ed hanno residenza nello US100.

Aziende che contraddicono le caratteristiche dello stile growth poiché mostrano una ridotta leva finanziaria (capitale di debito), un enorme free cash flow e dividendi che distribuiscono nel presente anziché prometterli nel futuro.

LPL Financial, ad esempio, stima che per il futuro la crescita degli utili delle magnifiche sette aziende sarà tre volte superiore a quella del resto del mercato.

Insomma, i rendimenti sembrano sostenuti dai fondamentali e sembra sia nato all'interno del settore growth un sub settore che potremmo definire di qualità governato da dinamiche a parte.

Questo induce gli investitori a tollerare nel presente quotazioni mediamente più care rispetto a quanto atteso usando metriche più tradizionali.

Non si può tuttavia non citare la circostanza che trilioni di dollari siano comunque concentrati su pochi attori, rendendo il mercato vulnerabile a correzioni, anche profonde.

Comunque, in generale, rispetto a sei mesi fa allorché il mercato si aspettava un livello dei tassi di interesse a fine 2025 intorno ai 2,75 punti percentuali, oggi la stima è superiore di 1 o 1,25 punti in più secondo le stime del CME FedWatchTool.

Questa circostanza, per quanto detto, è vento contrario che soffia sull'indice.

CONSIDERAZIONI DI ANALISI TECNICA

Al di là di tutto quanto si possa approfondire sul lato macroeconomico e fondamentale, esiste l'autorevole piano tecnico che esprime le sue indicazioni considerando acquisite (digerite) tutte le informazioni disponibili.

I risultati passati non sono indicativi di quelli futuri.

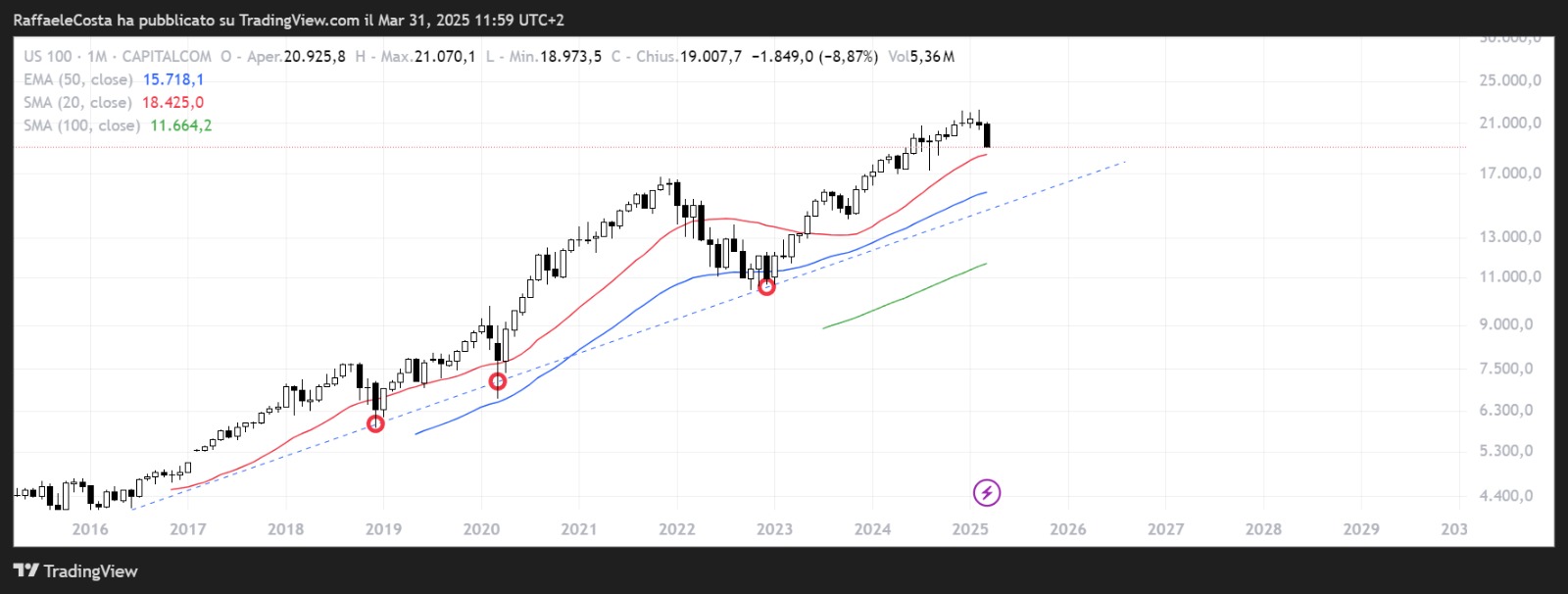

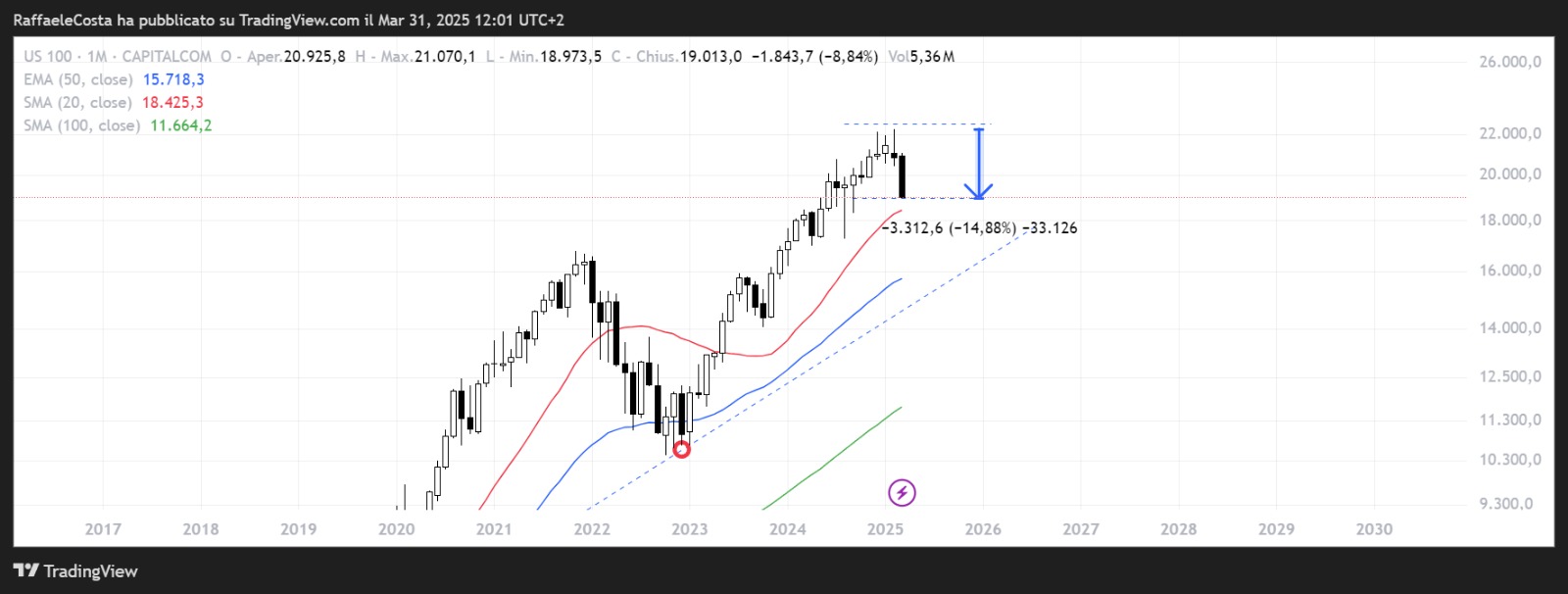

Da questo punto di vista la prima cosa che salta agli occhi è il solido trend rialzista sul quale l’indice e’ stato.

Il calo prodotto in queste settimane non si è ancora spinto a toccare, sul grafico mensile, la veloce media semplice a 20 periodi.

L'ultimo contatto risale addirittura al maggio del 2023.

Dai massimi assoluti abbiamo registrato finora un calo di circa il 15%, il che ci permette di classificare il movimento come pura correzione del trend principale come da definizione fornita da Investopedia.

I risultati passati non sono indicativi di quelli futuri.

È pacifico tra i tecnici parlare di inversione di trend soltanto a partire dal 20% in poi, come anche anche definito da Investopedia.

Se il calo dovesse proseguire, sarà interessante osservare il comportamento dell'indice al contatto con il primo ostacolo dinamico rappresentato dalla sma 20.

Oltre avremmo il picco fatto segnare dall'indice prima del severo calo indotto dall'inflazione e dalle tensioni geopolitiche.

Questo livello, poco sotto il quale passa anche il livello 50% di ritracciamento di Fibonacci, sancirebbe anche l'ufficiale ingresso dell'indice in territorio orso.

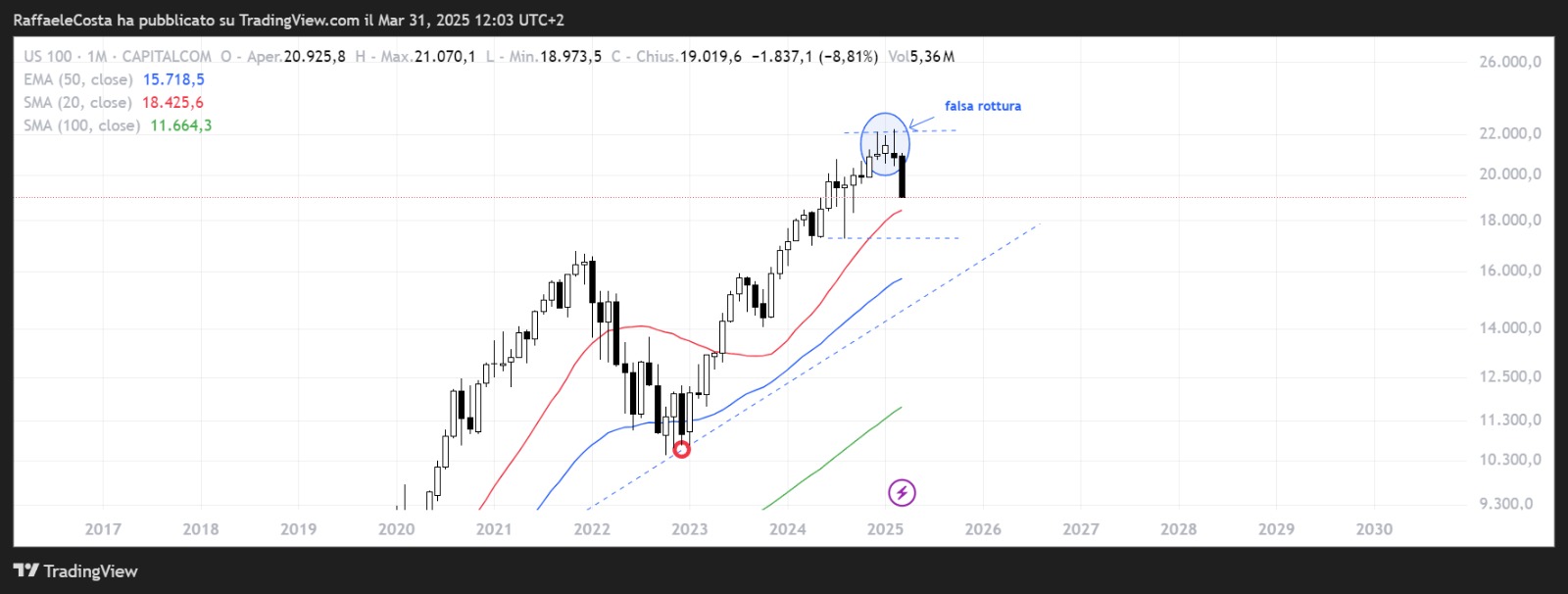

Interessante tecnicamente è stato il comportamento dell'indice sui massimi assoluti.

Abbiamo avuto una chiara figura di inversione, shooting star, validata dalla candela mensile di gennaio ma prontamente negata da quella di febbraio la quale si è spinta in alto fino a segnare nuovi massimi assoluti.

I risultati passati non sono indicativi di quelli futuri.

Si è trattato di un chiaro caso di Pinocchio bar, in pratica una falsa rottura, visto che i prezzi sono tornati decisamente giù chiudendo la candela con una nuova forma di shooting star questa volta validata decisamente con la candela di marzo che oggi si chiude.

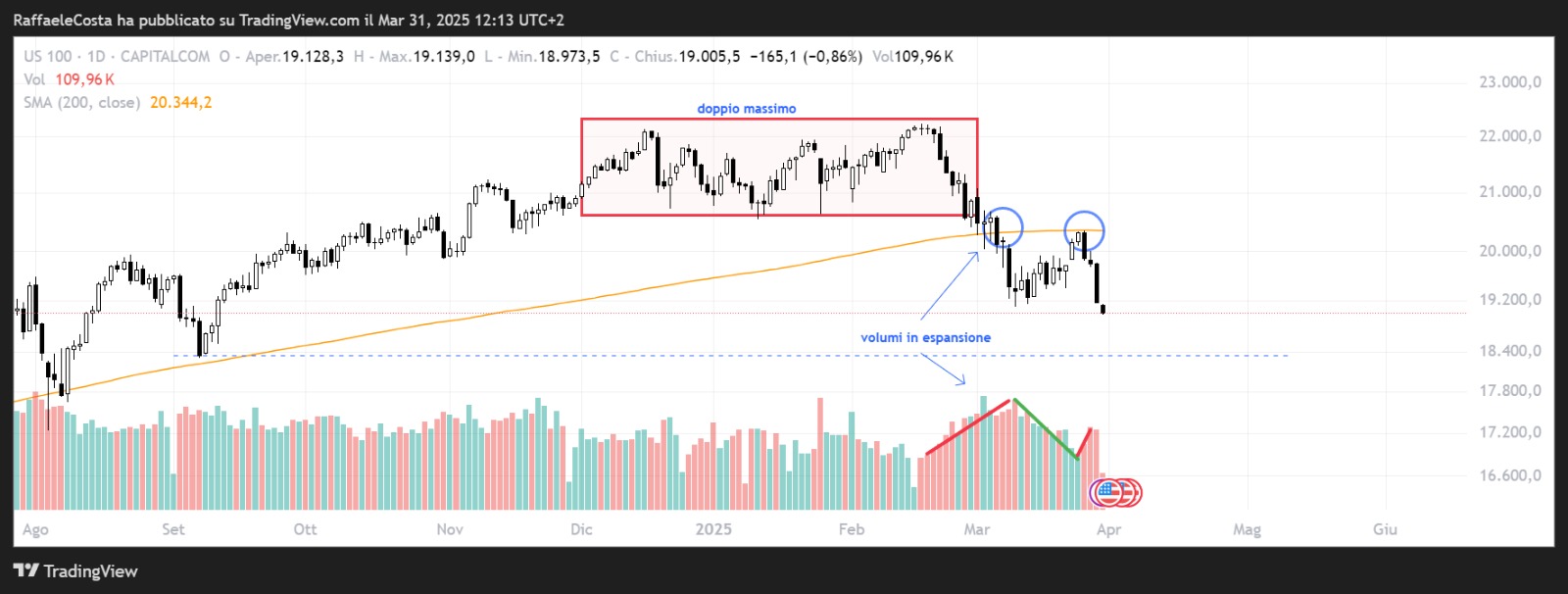

Sul grafico settimanale, tutta la vicenda era anche facilmente leggibile nella forma di un doppio massimo

I risultati passati non sono indicativi di quelli futuri.

I prezzi hanno violato il pattern ed hanno anche effettuato un pullback sul livello di breakout conferendo al movimento una certa affidabilità.

I prezzi ormai sono prossimi a toccare il target naturale di questo pattern che, come noto, coincide con la proiezione dell'estensione della figura stessa.

Sul grafico giornaliero invece troviamo una lettura di tutto il contesto ancora più interessante

I risultati passati non sono indicativi di quelli futuri.

Il breakout del doppio massimo doveva passare necessariamente attraverso la violazione della importante sma200.

Un segnale tecnico molto importante.

Infatti, all'inizio questo supporto dinamico ha cercato di resistere, come si vede dalle candele con lunga ombra al di sotto, a segnalare il rifiuto di abbandonare il livello successivamente comunque infranto con forti volumi.

Proprio la lettura dei volumi ci offre un ulteriore spunto per qualificare il calo in essere.

Nella seconda metà della formazione del doppio massimo, si nota come i volumi non stessero assecondando il movimento rialzista che avrebbe di lì portato a formare il doppio massimo e la falsa rottura di cui si parlava prima.

Probabilmente questo era già un campanello d'allarme.

I volumi tornano invece prepotenti nella discesa che avrebbe poi portato alla violazione del pattern di doppio massimo e della sma200.

Adesso i prezzi si ritrovano la sma200, che fino a poco fa ne sosteneva il rialzo, come tappo ai tentativi di rottura.

Infatti abbiamo l'ulteriore importante segnale tecnico del mancato breakout di questa media e successiva ripresa del calo.

Come dice il famoso trader Paul Tudor Jones, “non succede nulla di buono al di sotto della media mobile a 200 giorni”.

I risultati passati non sono indicativi di quelli futuri.

A questo punto, c'è poco da inventarsi.

Occorre monitorare ed assecondare il calo osservando il comportamento dei prezzi in occasione del contatto con i primi supporti significativi.

Questi sono la sma20 sul mensile ed il picco del 2021.

La lettura combinata dei volumi e la price action saranno i protagonisti.

I risultati passati non sono indicativi di quelli futuri.

Il livello attuale dei prezzi corrisponde al 61.8 di ritracciamento di Fibonacci dell'ultima gamba rialzista.

Mentre il successivo supporto corrisponde al livello 78.6 di ritracciamento oltre che punto di swing importante da cui ha preso inizio l'ultima gamba rialzista di cui parliamo.

Ricordo che, in considerazione del notevole rialzo registrato dall'indice grazie soprattutto al contributo delle magnifiche sette azioni che lo compongono, uno storno anche significativo ha elevate probabilità che si verifichi.

Questo deve indurre ad un atteggiamento prudente evitando di prendere in considerazione operazioni long basando la scelta unicamente sulla misurazione dell'entità del calo.

Occorre comunque attendere dei segnali di consolidamento, come una distribuzione per esempio oppure in generale pattern di inversione complessi e non basati su singole candele.

Infatti questi ultimi si rivelano meno efficaci rispetto ai primi statisticamente.

Soprattutto i pattern single candle hanno una gittata limitata nel tempo e nello spazio.

Movimenti più importanti spesso le quali hanno il vantaggio di poter essere seguite e gestite in maniera più elastica.

In ultimo, ma non per ultimo, deve esserci sempre alle spalle una strategia chiara che preveda tutti i punti importanti per poter gestirla correttamente.

Raffaele Costa

Esperto di finanza