Quando il petrolio non guida più le azioni: Eni e ExxonMobil spiegano il nuovo scenario energy

Petrolio debole non significa più azioni deboli. Scopri perché la relazione tra greggio e stock si è trasformata e come Eni ed Exxon Mobil interpretano il nuovo scenario energetico.

Prezzo del petrolio: debolezza strutturale o fase ciclica?

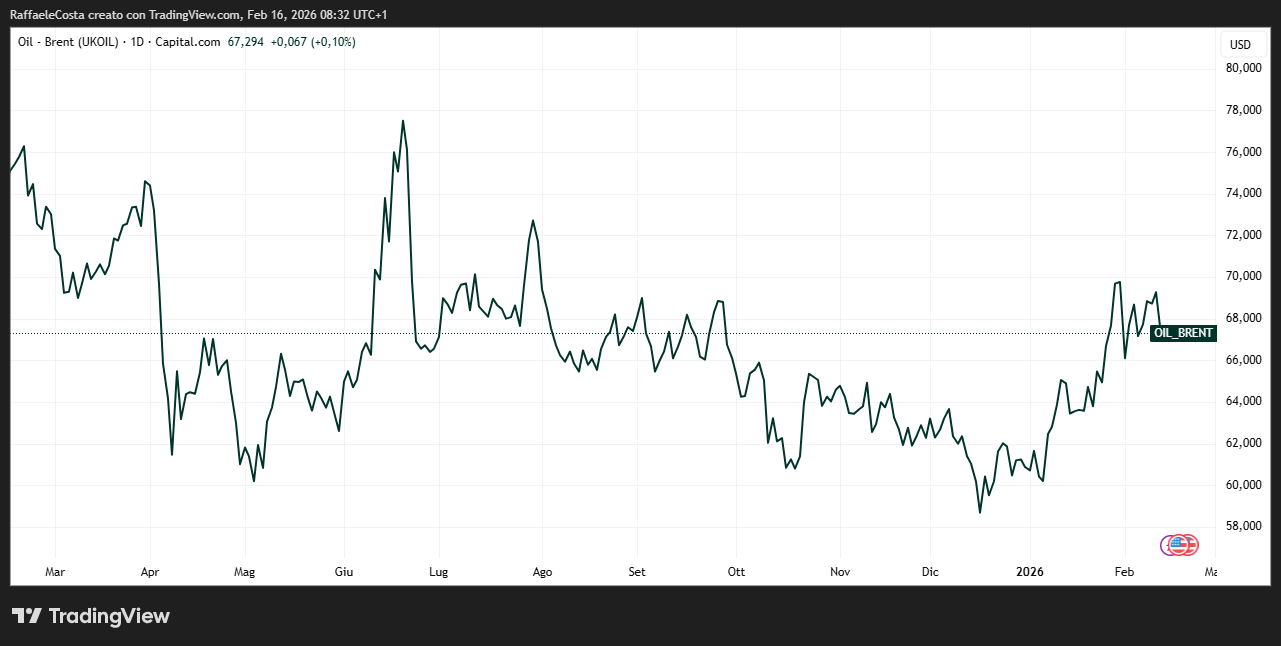

Il mercato petrolifero si trova in una fase che potrebbe apparire come l’inizio di un nuovo ciclo ribassista. Negli ultimi dodici mesi il Brent ha mostrato una tendenza prevalentemente laterale-discendente, con una serie di massimi decrescenti e rimbalzi incapaci di consolidarsi nel tempo

Andamento del prezzo del petrolio: fase laterale con pressione al ribasso

I rendimenti passati non sono indicativi di quelli futuri

Tuttavia, questa dinamica sembra riflettere più uno squilibrio ciclico tra domanda e offerta piuttosto che un deterioramento strutturale del settore.

Secondo le stime più recenti dell’IEA, la crescita della domanda globale di petrolio si sta normalizzando dopo il rimbalzo post-pandemico, con incrementi inferiori al milione di barili al giorno su base annua, mentre l’offerta continua a crescere a un ritmo superiore, trainata soprattutto dalla produzione non-OPEC e dallo shale statunitense. Questo disallineamento potrebbe essere il vero fattore che oggi comprime i prezzi, più della debolezza macroeconomica in senso stretto.

Surplus di offerta e scorte: i numeri che pesano sul mercato

Uno dei dati più rilevanti per comprendere la fase attuale riguarda l’andamento delle scorte. Negli ultimi dodici mesi, le scorte globali di petrolio e prodotti raffinati sono aumentate di oltre 400 milioni di barili, un’accumulazione che riflette chiaramente l’incapacità della domanda di assorbire l’offerta disponibile ai prezzi correnti.

Le scorte dei Paesi OCSE, già su livelli storicamente elevati, sono inoltre attese in ulteriore aumento nel corso del 2026

Infatti, secondo l’IEA, questo eccesso di stock rappresenta un freno strutturale per un movimento sostenuto al rialzo dei prezzi quantomeno nel breve periodo. In termini storici, secondo gli analisti di settore, fasi simili di accumulo hanno quasi sempre coinciso con mercati petroliferi deboli più che con trend direzionali marcati.

Geopolitica: supporto ai prezzi, ma senza fondamentali

Nonostante il quadro fragile, il petrolio continua a reagire con una certa sensibilità agli eventi geopolitici. Tensioni in Medio Oriente, rischi sulle rotte di trasporto e incertezze legate alle politiche energetiche di alcuni grandi produttori hanno più volte innescato rimbalzi dei prezzi nel corso dell’ultimo anno

Andamento del petrolio: fase laterale con ripetuti fallimenti rialzisti

I rendimenti passati non sono indicativi di quelli futuri

Tuttavia, gran parte di questa forza si è dimostrata temporanea. Gli analisti sottolineano come l’attuale supporto geopolitico ai prezzi non sia accompagnato da un miglioramento dei fondamentali, con conseguenti rischi orientati al ribasso nel caso in cui il premio per il rischio oggi presente dovesse riassorbirsi. In definitiva, il mercato oggi sembra reagire agli shock ma fatica a costruire trend credibili

Azioni petrolifere e Brent: una correlazione che si è rotta

Un aspetto che sembra non essere tenuto nella giusta considerazione è la crescente divergenza tra prezzo del petrolio e performance azionaria delle compagnie energetiche. Un’analisi interessante di UBS mostra che la sensibilità dei titoli petroliferi alle variazioni del Brent, sia in positivo sia in negativo, si è ridotta in modo significativo rispetto al passato.

In termini pratici, questo significa che un calo del petrolio oggi ha un impatto meno diretto sugli utili e sulle valutazioni azionarie rispetto a dieci o quindici anni fa. La ragione è strutturale e non congiunturale.

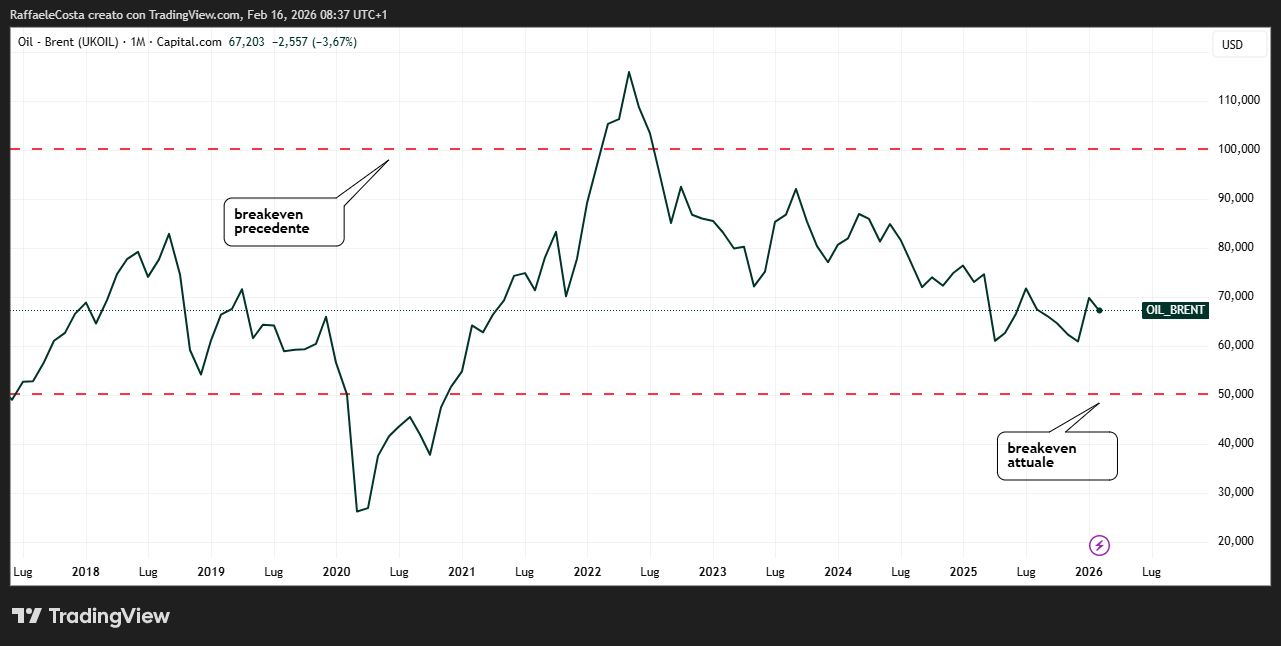

Breakeven più bassi: il vero cambio di paradigma

Dopo il crollo dei prezzi del 2014–2016, il settore petrolifero ha prodotto dei cambi significativi. Le compagnie hanno ridotto drasticamente i costi operativi, semplificato i portafogli di asset e reso molto più flessibili i piani di investimento.

Secondo il citato report di UBS, il breakeven del dividendo per le principali major europee si colloca oggi intorno ai 50 dollari al barile, contro circa 100 dollari nel 2012

Andamento del petrolio: debolezza recente e mercato previsto in range

I rendimenti passati non sono indicativi di quelli futuri

Questo dato sintetizza meglio di qualsiasi altro il cambio di paradigma: oggi il settore può sopravvivere, e in molti casi prosperare addirittura, anche in uno scenario di sostanziale debolezza del petrolio.

Infatti, la flessibilità del capex consente alle compagnie di ridurre rapidamente gli investimenti in fasi di debolezza dei prezzi, preservando il cash flow e la remunerazione degli azionisti. È una differenza sostanziale rispetto ai cicli passati, quando la rigidità degli investimenti amplificava l’impatto delle fasi ribassiste.

Settore in pausa, non in crisi

Dunque, il momento attuale del settore petrolifero può quindi essere descritto come una fase di pausa ciclica. I prezzi restano sotto pressione a causa di un surplus evidente e di scorte in aumento, ma secondo gli esperti le fondamenta finanziarie delle compagnie sembrano oggi più solide e resilienti.

Gli analisti concordano sul fatto che il riequilibrio tra domanda e offerta non avverrà nel brevissimo termine e che il mercato potrebbe restare esposto a fasi di debolezza anche nei prossimi trimestri. Tuttavia, rispetto al passato, il settore si presenta meno vulnerabile e più preparato ad attraversare un ciclo sfavorevole.

Per gli investitori, questo significa che il petrolio non può più essere letto in modo direzionale facendosi guidare unicamente dai prezzi, ma come un settore da leggere con strumenti diversi, dove contano disciplina finanziaria, struttura dei costi e qualità dei modelli di business come vedremo.

Mercati energetici e dinamiche finanziarie: cosa riflette il quadro attuale per gli investitori

1. Prezzi sotto pressione ma con vie di lettura differenziate

In questo inizio del 2026 il prezzo del petrolio ha manifestato una tendenza piuttosto rialzista spinto da eventi meteorologici e note tensioni geopolitiche, ma con una proiezione al ribasso per il resto dell’anno. Infatti, secondo l’ultima previsione della U.S. Energy Information Administration, il Brent è atteso in media a circa 58 $ nel 2026 e 53 $ nel 2027, a causa del descritto contesto di sovrabbondanza strutturale di offerta rispetto alla domanda.

Questa dinamica è coerente con le stime della International Energy Agency, secondo cui la crescita dell’offerta continuerà a superare quella della domanda. La IEA prevede che nel 2026 la produzione globale di petrolio possa addirittura aumentare di circa 2,5 milioni di barili al giorno, portando la fornitura totale a circa 108,7 mb/d, mentre la domanda è stimata crescere di meno di 1 mb/d.

2. Surplus globale: dati e implicazioni tecniche

Dunque, una efficace chiave per interpretare il quadro attuale risiede nei numeri sul surplus. La IEA stima che l’eccesso di offerta nel mercato petrolifero globale potrebbe avvicinarsi a 3,7–4,25 milioni di barili al giorno in media nel 2026, una quota significativa pari a circa il 3–4 % della domanda mondiale secondo il IEA Oil Market Report dello scorso mese.

Questo surplus è alimentato dalla decisione di OPEC+ di rilasciare parte delle riduzioni delle quote di produzione, così come dal contributo dei produttori non-OPEC+ (in particolare Stati Uniti, Canada, Brasile, Guyana e Argentina), che nel complesso comunque rappresentano la significativa cifra di circa il 60 % dell’aumento dell’offerta dal 2025 al 2026 secondo l’IEA.

Per quel che riguarda le scorte globali, queste hanno continuato a crescere. Infatti, l’IEA ci fa sapere che i dati preliminari indicano una crescita delle giacenze di oltre 75 milioni di barili a novembre 2025, con l’aumento delle riserve totali di petrolio e prodotti di circa 433 milioni di barili rispetto all’inizio del 2025.

Questo surplus sostanzialmente persistente unito a margini di raffinazione più compressi, soprattutto in alcune regioni, mortifica i tentativi dei prezzi di reagire verso l’alto sulle possibili aspettative di natura fondamentale.

3. Correlazione prezzi-azioni: separarsi per comprendere il rischio

Come accennato all’inizio, una delle trasformazioni più sorprendenti degli ultimi anni è il progressivo indebolimento della correlazione positiva tra quotazioni del greggio e performance delle azioni delle compagnie energetiche. Infatti, nonostante i prezzi del petrolio siano inferiori ai picchi del passato, molti titoli del settore hanno mostrato resilienza, bilanciando le pressioni ribassiste dei prezzi con solidi programmi di attenzione agli interessi degli azionisti sotto forma sia di dividendi, come vedremo, che di riacquisto di azioni sul mercato (buy-back).

Questa tendenza è testimoniata dal fatto che gruppi come Exxon Mobil e Chevron negli ultimi trimestri hanno generato flussi cassa significativi pur con prezzi moderati, grazie alla disciplina nei costi e alla gestione accorta del capitale. La conseguenza è che i titoli non sono scesi proporzionalmente ai prezzi del greggio, sintomo potremmo dire di un azionariato più sensibile alla qualità sul piano operativo piuttosto che al solo prezzo della materia prima secondo l’IEA.

4. Geopolitica e pressioni di mercato: complessità e segnali contrapposti

Anche se il surplus è lì a ricordare la sua dominanza in questo momento, non vanno trascurati gli elementi geopolitici che comunque rimangono fattori di rischio capaci di condizionare, anche rapidamente, l’equilibrio generale. diversi report recenti fanno notare come, nel breve periodo, episodi come le tensioni in Medio Oriente o le pressioni sulle esportazioni russe e iraniane hanno di fatto tolto quote di petrolio dal mercato spot, introducendo un driver di oscillazioni nei prezzi ma fornendo un sostegno temporaneo ai prezzi.

Questi episodi dimostrano anche che, nonostante i fondamentali restino sostanzialmente deboli, la componente di rischio geopolitico è ancora in grado di imprimere movimenti di prezzo significativi, soprattutto quando si combinano con periodi di aumento dello stock o rallentamenti della domanda.

5. Un mercato di “range” più che di trend: implicazioni per gli investitori

Dal punto di vista operativo, il petrolio potrebbe rappresentare un mercato più da trading range anziché di trend direzionali chiari. infatti, secondo l’EIA nel 2026 potremmo osservare i futures del Brent oscillare tra aree di supporto attorno ai 55-60$ e resistenze intermedie più alte solo in presenza di significativi eventi, come shock esogeni.

Va da sé che un tale contesto ridurrebbe l’efficacia di strategie di trend following cioè basate esclusivamente su previsioni direzionali dei prezzi mentre potrebbe suggerire piuttosto approcci selettivi, basati ad esempio su qualità aziendale, disciplina finanziaria e ritorni agli azionisti.

6. Trend secondari da monitorare: domanda e transizione energetica

Comunque, due elementi meritano particolare attenzione nei prossimi trimestri:

- Crescita della domanda: mentre la IEA ha rivisto al rialzo la stima di crescita della domanda nel 2026 a circa 930.000 barili al giorno, il contesto potrebbe cambiare anche rapidamente secondo gli analisti in risposta a scenari macro più deboli di quanto atteso e/o accelerazione delle politiche di efficienza energetica e della transizione.

- Politiche di produzione di OPEC+: la divergenza tra le proiezioni della IEA e quelle ufficiali dell’OPEC su surplus e bilanci energetici influenza la probabilità di tagli o pause nelle politiche di produzione, con impatti potenzialmente anche rilevanti sui prezzi.

In sintesi, il quadro attuale del settore si potrebbe descrivere come un mercato con prezzi sotto pressione a causa di un surplus evidente, ma con segnali di resilienza per le aziende ed i mercati azionari. Per gli investitori, questa sorta di dicotomia tra fondamentali fisici potremmo dire e performance finanziaria rappresenta uno dei driver principali che sarebbe utile monitorare per le decisioni operative.

Opportunità settoriali nel medio‑lungo periodo: scenario regolatorio, fondamentali e titoli selezionati

Un elemento nuovo, anche potenzialmente significativo, per il mercato petrolifero globale nelle ultime settimane è rappresentato dalla decisione degli Stati Uniti di allentare le sanzioni sul settore energetico venezuelano e permettere alle grandi compagnie di tornare a investire e operare nel paese. Questo passo, con licenze che permettono contratti c.d. upstream (perforazione ed estrazione) e midstream (trasporto), apre la porta a nuove opportunità di produzione in un paese che ricordiamo ha le maggiori riserve, potenzialmente incrementando l’offerta globale nel medio periodo e influenzando le prospettive per tutti i player del settore.

Comunque, quanto prospettato non modifica evidentemente la realtà di surplus nell’immediato, ma piuttosto aumenta il potenziale di crescita di produzione su un orizzonte pluriennale rappresentando un elemento strategico da monitorare soprattutto per le major capaci di importanti piani di investimento.

Domanda futura e transizione energetica: doppia lente di analisi

Oltre all’evoluzione regolatoria vista, due tendenze di lungo periodo potrebbero continuare a influenzare il settore. Una prima tendenza è la crescita della domanda globale di greggio che l’IEA prevede continuerà a espandersi almeno fino alla fine del decennio, anche se a ritmi moderati. Poi occorre considerare la transizione energetica con le conseguenze di aumento dell’efficienza energetica, di elettrificazione dei trasporti e diffusione delle energie rinnovabili che potrebbero ridimensionare progressivamente il ruolo del petrolio.

Queste forze polarizzano le opportunità di investimento tra società con modelli di business spinti più su produzione e società più flessibili con capacità di adattarsi alla transizione attraverso business evidentemente diversificati lungo la filiera.

Eni – più resiliente del petrolio: fondamentali, operatività e prospettive

In base ai dati del terzo trimestre del 2025, Eni ha dimostrato solidità operativa e capacità di adattarsi a un contesto come quello recente fatto di prezzi del petrolio sotto pressione. Ad esempio, nel terzo trimestre 2025 l’EBIT adjusted è stato di circa €3 miliardi, con utile netto adjusted superiore a €1,2 mld, nonostante la flessione dei prezzi e l’apprezzamento dell’euro che ha remato contro. Questo risultato riflette una combinazione di maggiore produzione, efficienze operative e ottimizzazione del portafoglio secondo gli analisti.

Da dati riportati da Teleborsa, nel primo semestre 2025, il gruppo ha generato utili netti superiori alle attese e ha ridotto l’indebitamento netto di circa €2 mld rispetto all’anno precedente . La produzione media di petrolio e gas si è mantenuta in linea con le previsioni, a circa 1,7 mln di boe/giorno, sottolineando la capacità di mantenere output anche con Brent moderati .

Strategia e differenziazione del modello di business

Secondo MatrixBCG, l’approccio di Eni risulta integrato e multi‑asset visto che attività di upstream, midstream e downstream convivono efficacemente con una quota crescente di gas naturale e attività legate alla transizione energetica in corso. Strutture come Plenitude per le rinnovabili e Enilive per biocarburanti e servizi correlati stanno crescendo in contributo operativo ed margini, con progetti che puntano a EBITDA di diversi miliardi entro il 2030.

Come da ultima trimestrale citata e guidance annessa, sul fronte finanziario Eni ha rafforzato la generazione di cassa e confermato politiche di ritorno al capitale tramite dividendi e programmi di buyback . Secondo il management, l’attenzione alla disciplina finanziaria fatta di leverage ridotto conferisce stabilità in fasi avverse di volatilità dei prezzi.

Prospettive e rischi

Il modello di Eni non è immune ovviamente alle pressioni che potrebbero arrivare sul piano macro. Infatti, la volatilità dei prezzi e l’incertezza sul quadro regolatorio globale rimangono comunque fattori di rischio che vanno assolutamente monitorati. Tuttavia, la diversificazione dei segmenti di business che abbiamo visto, l’espansione internazionale (ad esempio in Nord Africa con nuova attività esplorativa) e la transizione energetica offrono fonti di valore oltre il greggio in se stesso. Si tratta evidentemente di diversificazione del business con tutte le conseguenze positive del caso. Però, elementi come la performance della divisione Versalis (chimica) evidenziano come alcune aree restino più vulnerabili alle condizioni di mercato come si evidenzia da Trading.it.

Exxon Mobil – disciplina, vantaggi competitivi e resa di lungo periodo

Come riportato da AP News, Exxon Mobil ha mostrato robustezza operativa negli ultimi trimestri, con una produzione in crescita in bacini chiave come il Permian Basin e in progetti offshore a Guyana . I risultati trimestrali hanno evidenziato utili consistenti e una generazione di free cash flow in grado di sostenere dividendi e buyback nonostante un evidente contesto di prezzi volatili.

Come riporta Investing.com, Exxon prevede crescita significativa di utili e cash flow verso il 2030, con progetti mirati nei suoi asset più redditizi e un ritorno sul capitale impiegato che potrebbe superare il 17 % entro la fine del decennio . Questo posizionamento deriva da scelte di investimento che favoriscono asset con break even competitivo e redditività superiore, soprattutto considerando un prezzo medio del petrolio ipotizzato attorno ai $65 / barile come da previsioni IEA visti in apertura di analisi.

Capacità di generare valore per gli azionisti

Exxon ha una lunga storia di crescita dei dividendi e distribuzione di capitale agli azionisti, con programmi di buyback su vasta scala che aumentano il total return per gli azionisti. come per ENI, la combinazione di basso indebitamento, flussi di cassa robusti e politiche conservative di allocazione del capitale rappresenta un punto di forza difensivo nel settore, soprattutto in fasi di pressione sui prezzi.

Vantaggi industriali e prospettive future

Parere diffuso tra gli analisti è che asset importanti come il Permian e i progetti a Guyana permettono a Exxon una produzione con costi unitari competitivi e potenziale di crescita nei volumi. Come riporta Investing.com, la guida strategica verso il 2030 include espansione LNG (Gas Naturale Liquefatto) in mercati ad alta crescita come Papua Nuova Guinea e Mozambico, nonché investimenti in tecnologie a basse emissioni.

Opportunità e rischi a confronto: Eni vs Exxon Mobil

Le due aziende mostrano dunque molti tratti comuni con modelli di business molto integrato e contributi crescenti da gas e fonti rinnovabili. Una strategia di transizione che prevede diversificazione verso rinnovabili e biocarburanti mentre si osservano crescita nei mercati LNG e implementazione di tecnologie a basse emissioni.

Sul piano finanziario, abbiamo leverage ridotto, programmazione buyback e dividendi, elevata generazione di cassa e forte ritorno agli azionisti. Inoltre, sensibilità ai prezzi relativamente ridotta grazie alla diversificazione vista.

Conclusione: focus titoli per gli investitori

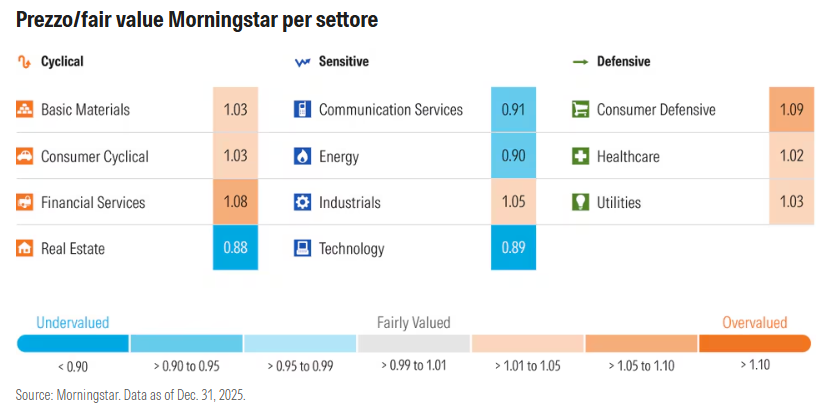

Alla fine del 2025, Morningstar segnala come il settore energy sia tra i più sottovalutati

Grafico fair value: settore energy ancora a sconto rispetto al mercato

I rendimenti passati non sono indicativi di quelli futuri

In un contesto in cui tra le materie prime primeggiano ultimamente soprattutto i preziosi, risulta evidente la situazione di ritardo del settore energy come proxy del greggio

Andamento azioni energy vs altri settori: evidenza di sottovalutazione

I rendimenti passati non sono indicativi di quelli futuri

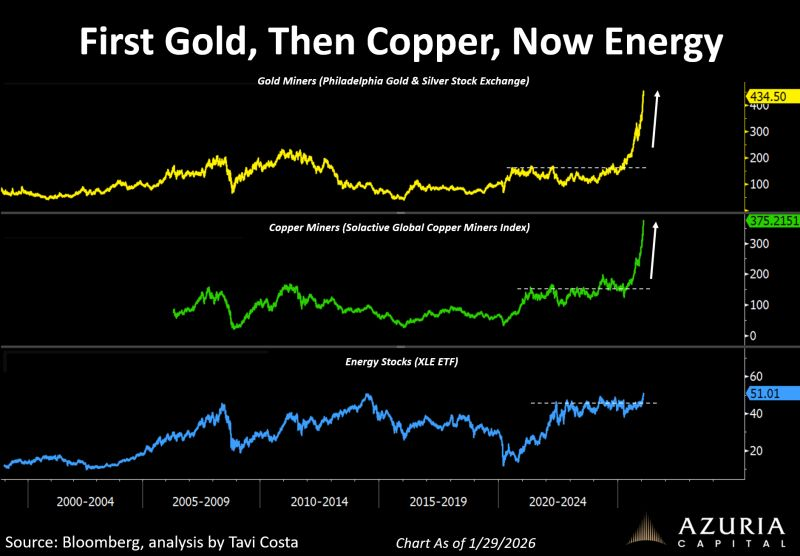

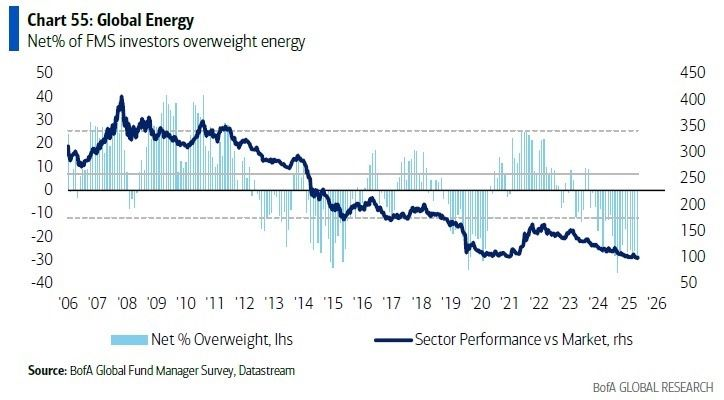

Anche considerando il posizionamento degli operatori nel mercato si nota una sotto esposizione

Azioni energy: livelli di sottoesposizione degli operatori rispetto al mercato

I rendimenti passati non sono indicativi di quelli futuri

Nel contesto attuale di prezzi volatili e tendenzialmente laterali/ribassisti e surplus di offerta, i titoli petroliferi non sono più come in passato un semplice specchio dei movimenti del greggio nei mercati. Quanto illustrato di Eni ed Exxon Mobil mostra come qualità gestionale, disciplina finanziaria e visione strategica possano oggi rappresentare illuminanti driver di valore per gli investitori, probabilmente più importanti delle sole attese di prezzo del greggio.

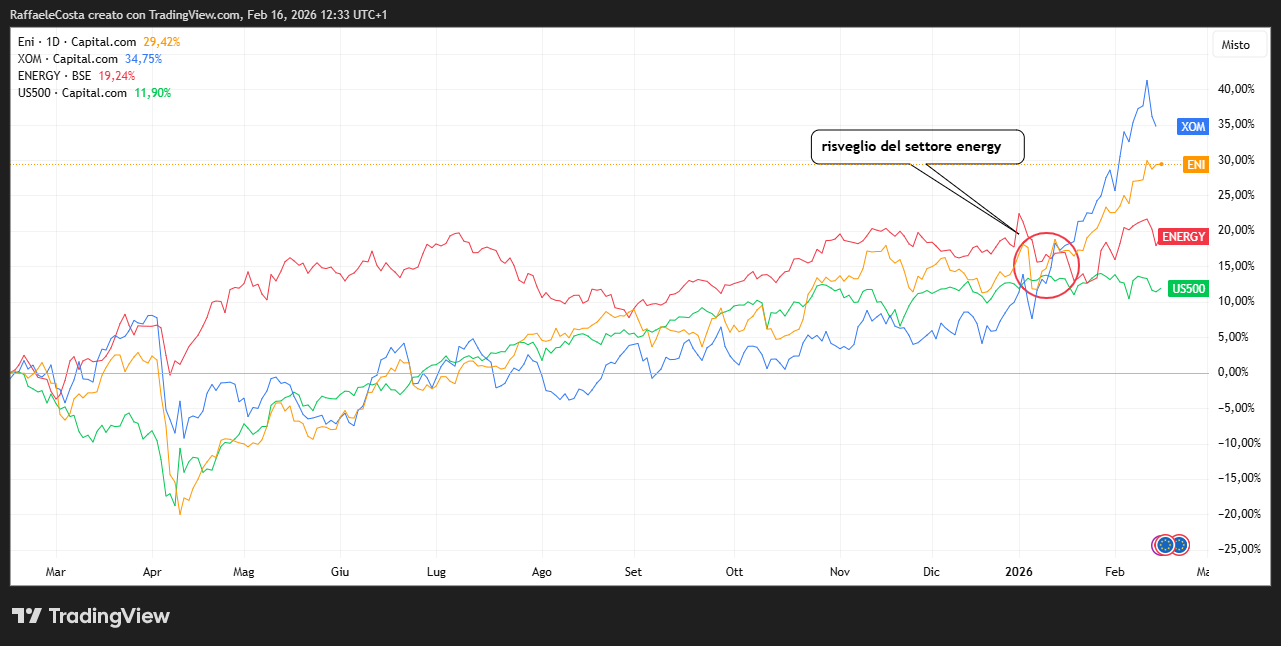

In questo inizio di 2026 abbiamo assistito al risveglio del settore energy con evidente sovraperformance su S&P500, grazie anche alla pausa che si sono presi i titoli tech

Azioni energy: trend recente di sovraperformance verso S&P 500

I rendimenti passati non sono indicativi di quelli futuri

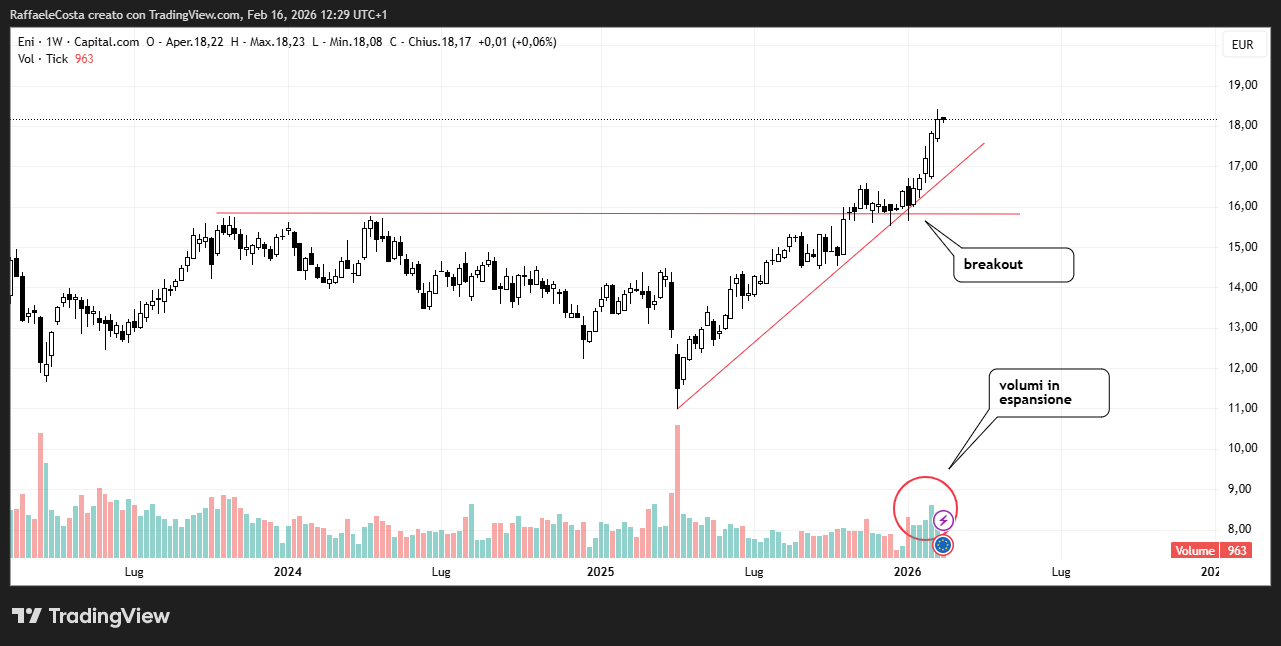

Sul piano tecnico, Eni ha prodotto un interessante doppio breakout di livello statici importanti sebbene con volumi poco convincenti

Eni: trend storico delle quotazioni e performance azionaria a lungo termine

I rendimenti passati non sono indicativi di quelli futuri

Il titolo continua a muoversi in un chiaro ed equilibrato canale parallelo rialzista e con il breakout citato non sarebbe strano osservare i prezzi al contatto con la parte alta dello stesso.

Il movimento, se osservato su un time frame più veloce si fa apprezzare tuttavia per pulizia tecnica e contributo locale dei volumi

Prezzo Eni supera resistenze: grafico tecnico del breakout rialzista

I rendimenti passati non sono indicativi di quelli futuri

Per quel che riguarda ExxonMobil, il quadro tecnico è simile ad Eni sebbene mostri un momentum più robusto con evidente maggiore forza relativa

Grafico lungo periodo: evoluzione del prezzo delle azioni Exxon Mobil

I rendimenti passati non sono indicativi di quelli futuri

Sul settimanale, contrariamente ad Eni, troviamo una evidente shooting star che potrebbe condizionare il sentiment dei retail in questa settimana.

Exxon Mobil: breakout recente dei prezzi e pattern di inversione evidenziato

I rendimenti passati non sono indicativi di quelli futuri

Ovviamente senza voler fornire indicazioni di investimento o consulenza, sintetizzando quanto contenuto nelle opinioni di autorità di settore ed analisti possiamo dire che Eni, con la sua struttura diversificata e gli sforzi di transizione, potrebbe offrire resilienza su più fronti della filiera in generale mentre Exxon Mobil, grazie soprattutto ad un robusta attività upstream e solidi ritorni per gli azionisti, si fa apprezzare come opzione difensiva e orientata alla crescita più sul lungo periodo. Non sono elementi sufficienti per giustificare un investimento ma solo considerazioni sulle caratteristiche del relativo business e posizionamento strategico nel settore.

FAQ

Perché il prezzo del petrolio oggi è debole?

Il petrolio è sotto pressione principalmente a causa di un surplus di offerta globale e di scorte elevate. La crescita della produzione, soprattutto da Paesi non OPEC, supera l’aumento della domanda, comprimendo i prezzi.

Il petrolio debole significa automaticamente azioni petrolifere in calo?

No. Negli ultimi anni la correlazione tra prezzo del petrolio e azioni energetiche si è ridotta. Molte compagnie oggi riescono a generare cassa e utili anche con prezzi del greggio moderati.

Perché la correlazione tra petrolio e azioni si è rotta?

Perché il settore ha cambiato struttura: costi più bassi, investimenti più flessibili, maggiore disciplina finanziaria e focus sulla remunerazione degli azionisti hanno ridotto la dipendenza diretta dal prezzo del barile.

In che modo Eni ed Exxon Mobil rappresentano questo nuovo scenario?

Eni ed Exxon Mobil mostrano come oggi contino più i fondamentali che il prezzo del petrolio. Entrambe hanno modelli di business più resilienti, breakeven più bassi e una gestione del capitale orientata alla stabilità dei flussi di cassa.

Il surplus di petrolio può durare a lungo?

Secondo le principali agenzie energetiche, il surplus potrebbe persistere anche nei prossimi trimestri. Tuttavia, fattori geopolitici e decisioni dei produttori possono modificare rapidamente l’equilibrio nel breve periodo.

La geopolitica può ancora far salire il prezzo del petrolio?

Sì, ma spesso in modo temporaneo. Le tensioni geopolitiche possono generare rimbalzi di breve periodo, ma senza un miglioramento dei fondamentali il mercato fatica a costruire trend rialzisti duraturi.

Conviene investire in azioni petrolifere in questa fase?

Dipende dalla selezione. In un contesto di prezzi laterali o deboli, il focus si sposta su qualità aziendale, disciplina finanziaria, solidità dei dividendi e capacità di attraversare cicli sfavorevoli.

Il petrolio resta rilevante nonostante la transizione energetica?

Sì. La transizione energetica riduce il ruolo relativo del petrolio nel lungo periodo, ma la domanda globale continuerà a crescere ancora per diversi anni, rendendo il settore selettivo ma non obsoleto.

Qual è il principale takeaway per gli investitori?

Il petrolio non è più un semplice gioco direzionale sul prezzo del Brent. Oggi le azioni energetiche vanno analizzate come singole aziende, valutando bilanci, strategia e capacità di generare valore nel tempo.