Previsioni azioni Microsoft: capex AI da $106,9 mld e guidance Azure

Microsoft (MSFT) ha riportato ricavi Q2 FY2026 di $81,3 mld e un EPS rettificato di $4,14 il 28 gennaio, mentre gli investitori valutavano la guidance sui margini Azure e i piani capex AI per il FY2026. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Microsoft (MSFT) quota a $408,32 alle 13:01 UTC del 6 marzo 2026, all'interno di un range intraday di $402,46–$411,35. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Il sentiment è stato influenzato da una combinazione di fattori specifici dell'azienda e macro. Nei risultati fiscali Q2 2026, pubblicati il 28 gennaio, Microsoft ha registrato ricavi di $81,3 miliardi – in crescita del 17% anno su anno (Microsoft, 28 gennaio 2026) – con un EPS rettificato di $4,14 che ha battuto il consensus di $3,97 (CNBC, 28 gennaio 2026). Il sentiment di mercato più ampio è stato anche influenzato dall'avvicinarsi della riunione FOMC del 17-18 marzo, con lo strumento CME FedWatch che prezza una probabilità di taglio dei tassi di appena il 4,7% (CME Group, 6 marzo 2026), mentre il rendimento del Treasury USA a 10 anni si è spostato su un massimo di tre settimane al 5 marzo 2026; il Nasdaq 100 ha chiuso a 25.093,68 in quella data (Trading Economics, 6 marzo 2026).

Previsioni azioni Microsoft 2026–2030: Target price di terze parti

Al 6 marzo 2026, le previsioni sulle azioni Microsoft di terze parti riflettono un'ampia gamma di opinioni influenzate dalle traiettorie di crescita del cloud, dagli impegni di spesa in conto capitale per l'AI e dalle pressioni competitive a breve termine nel segmento Azure. I seguenti target riassumono le principali previsioni pubblicate a febbraio e marzo 2026.

Melius Research (downgrade, target rivisto)

Melius Research rivede il rating MSFT da Buy a Hold e fissa un target price di $430, citando preoccupazioni che il segmento 365 di Microsoft potrebbe affrontare pressioni strutturali da alternative guidate dall'AI. La società osserva inoltre che Microsoft potrebbe dover aumentare sostanzialmente la spesa in conto capitale per rimanere competitiva con Alphabet e Amazon, il che, secondo loro, rischia di comprimere il flusso di cassa libero (Yahoo Finance, 4 marzo 2026).

Fintel (snapshot consensus)

Fintel riporta che la previsione media del prezzo delle azioni MSFT a un anno tra gli analisti monitorati si attesta intorno a $608,86, all'interno di un range che va da $395,92 nella parte bassa fino a $766,50 nella parte alta. Il consensus riflette un'ampia propensione all'acquisto, poiché la maggioranza degli analisti contribuenti mantiene rating costruttivi nonostante una manciata di recenti downgrade dovuti all'incertezza su Azure (Fintel, 6 marzo 2026).

Public.com (panoramica consensus)

Public.com aggrega i rating di 31 analisti e riporta un rating consensus Buy con un target price medio a 12 mesi di $595,90. La piattaforma osserva che il segmento Azure di Microsoft ha registrato una crescita del 39% anno su anno (38% a tassi di cambio costanti) nel Q2 fiscale, con obbligazioni commerciali rimanenti in essere aumentate di $233 miliardi anno su anno, sostenendo la visibilità dei ricavi nella divisione cloud (Public.com, 4 marzo 2026).

MarketBeat (tracker consensus)

MarketBeat monitora 36 analisti di Wall Street e riporta un rating consensus Moderate Buy con un target price medio a 12 mesi di $591,95, che spazia da un minimo di $475 a un massimo di $710. L'aggregatore osserva che 33 dei 36 analisti mantengono un rating Buy, con la distribuzione decisamente costruttiva anche se due recenti call Hold da Stifel e Melius Research hanno abbassato il target medio dai livelli precedenti sopra $600 (MarketBeat, 5 marzo 2026).

Le previsioni e le stime di terze parti sono intrinsecamente incerte, poiché non possono tenere pienamente conto di sviluppi di mercato inattesi. I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

Prezzo azioni MSFT: Panoramica tecnica

Il prezzo delle azioni MSFT quota a $408,32 alle 13:01 UTC del 6 marzo 2026, all'interno di un range intraday di $402,46–$411,35. Il prezzo si trova sopra le medie mobili semplici (SMA) a 10 e 20 giorni rispettivamente intorno a $398 e $400, ma quota ben al di sotto delle SMA a 30/50/100/200 giorni a circa $416 / $439 / $470 / $485, una configurazione che mantiene la struttura MA a medio e lungo termine in un allineamento di vendita. La disposizione 20-su-10 nella banda a breve termine offre una lettura a breve termine moderatamente costruttiva, sebbene il quadro più ampio sia quello di un prezzo che quota all'interno di un ampio gap MA.

Il momentum è misto. L'indice di forza relativa (RSI) a 14 giorni legge 48,35, una lettura neutrale che non indica convinzione di tendenza in nessuna direzione. L'average directional index (ADX) a 28,41 suggerisce che è presente un trend consolidato, sebbene il segnale direzionale da solo non ne indichi l'orientamento data la struttura MA conflittuale sopra.

Sul lato superiore, il pivot R1 classico a $421,75 è il primo riferimento significativo; una chiusura giornaliera sopra quel livello porterebbe R2 a $450,75 in focus da una prospettiva tecnica. Il massimo intraday di $411 e la cifra tonda vicina a $415–$416 (SMA a 30 giorni) rappresentano resistenze intermedie prima che R1 venga testato.

In caso di ribassi, il pivot classico (P) a $401,73 funge da supporto iniziale, sostanzialmente confluente con la media mobile ponderata per volume intorno a $400 e la SMA a 20 giorni intorno a $400. Perdere quella zona in chiusura rischierebbe un movimento verso S1 a $372,72, con la SMA a 100 giorni intorno a $470 che rimane un'ancora superiore distante piuttosto che un floor vicino data l'attuale posizione del prezzo ben al di sotto di essa (TradingView, 6 marzo 2026).

Questa è un'analisi tecnica a scopo informativo e non costituisce consulenza finanziaria o raccomandazione di acquisto o vendita di alcuno strumento.

Storico prezzo azioni Microsoft (2024–2026)

Il prezzo delle azioni MSFT ha aperto marzo 2024 intorno a $408, per poi attraversare un 2025 volatile. Dopo essere scivolato durante un sell-off di mercato più ampio, il titolo ha toccato un minimo intraday di $341,55 il 7 aprile 2025 prima di recuperare nel range $380–$400 entro fine maggio 2025. Il momentum è successivamente migliorato e MSFT ha raggiunto un massimo biennale intraday di $557,66 il 28 ottobre 2025, con il titolo comodamente sopra $500 per gran parte di ottobre e novembre 2025.

Il quadro è cambiato drasticamente all'inizio del 2026. Dopo aver chiuso il 2025 a $483,72, MSFT è sceso bruscamente attraverso gennaio e febbraio, toccando un minimo intraday di $341,55 il 7 aprile 2025 durante un sell-off di mercato più ampio, prima di recuperare nel range $380–$400 entro fine maggio 2025. Una seconda gamba al ribasso è seguita all'inizio del 2026, con il titolo scivolato da $489 all'inizio di gennaio a una chiusura di $385,22 il 23 febbraio 2026, sotto pressione dal downgrade di Stifel e dalle preoccupazioni sulla crescita di Azure.

MSFT ha chiuso a $408,51 il 6 marzo 2026, in rialzo di circa lo 0,1% anno su anno rispetto alla chiusura di $398,04 del 6 marzo 2025, e in calo di circa il 15,5% dalla chiusura del 31 dicembre 2025 di $483,72 da inizio anno.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri. I prezzi delle azioni sono indicativi e possono differire dai prezzi di mercato live.

Microsoft (MSFT): Visione degli analisti Capital.com

La performance di prezzo di Microsoft negli ultimi due anni riflette un titolo che naviga la tensione tra la crescita del cloud e dell'AI e il controllo degli investitori sul costo per raggiungerla. I ricavi Azure sono cresciuti del 39% anno su anno nel Q2 fiscale 2026, e Microsoft Cloud ha superato $50 miliardi di ricavi trimestrali per la prima volta, secondo il comunicato ufficiale sugli utili dell'azienda. Queste cifre potrebbero essere viste da alcuni investitori come supporto al caso di crescita sottostante, e il backlog commerciale è più che raddoppiato a $625 miliardi, che alcuni osservatori interpretano come una pipeline di ricavi duratura. D'altra parte, la spesa in conto capitale ha raggiunto $37,5 miliardi nel trimestre, un aumento del 66% anno su anno, e il titolo è sceso bruscamente dopo la pubblicazione poiché gli investitori si sono chiesti se i ritorni si materializzeranno a un ritmo che giustifica l'esborso.

Il panorama competitivo aggiunge ulteriore sfumatura. Google Cloud ha registrato una crescita dei ricavi del 48% nello stesso periodo, superando il 39% di Azure, e Amazon Web Services continua a spingere sulla scala. I vincoli di fornitura nella capacità dei datacenter di Microsoft potrebbero anche limitare il riconoscimento dei ricavi Azure a breve termine, anche se la domanda rimane forte. I rialzisti indicano i 15 milioni di posti a pagamento di Copilot e la partnership OpenAI come differenziatori strutturali; i ribassisti sostengono che tali vantaggi siano già prezzati ai multipli attuali, in particolare con il rapporto prezzo-utili vicino a un minimo di tre anni.

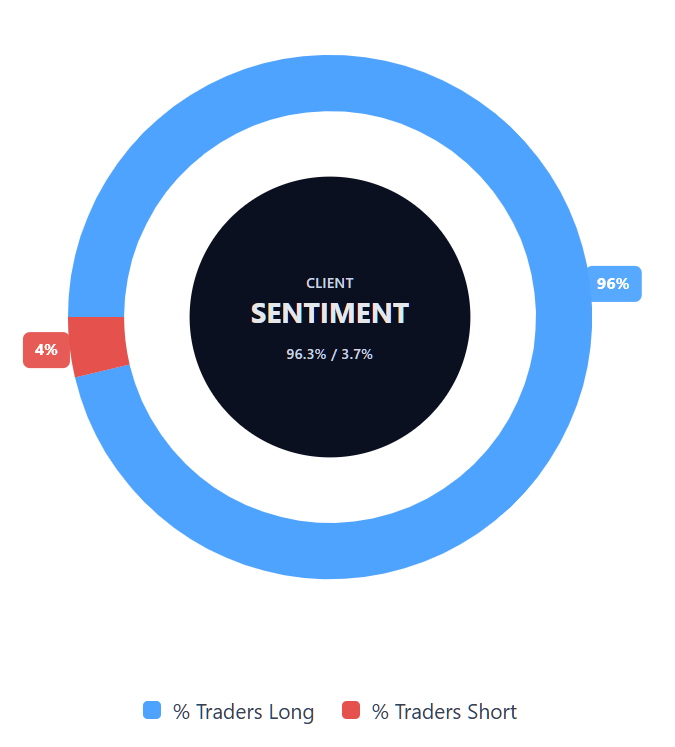

Sentiment dei clienti Capital.com sui CFD Microsoft

Al 6 marzo 2026, il posizionamento dei clienti Capital.com nei CFD Microsoft si attesta al 96,3% long contro il 3,7% short, mettendo gli acquirenti avanti di 92,6 punti percentuali e collocando il sentiment decisamente in territorio long-skewed. Questa istantanea riflette le posizioni aperte su Capital.com al momento della scrittura e può cambiare con l'evolversi delle condizioni di mercato. Il posizionamento estremo può talvolta riflettere convinzione di consensus, sebbene il sentiment da solo non preveda la direzione del prezzo.

Riepilogo – Microsoft 2026

- MSFT quota a $408,32 alle 13:01 UTC del 6 marzo 2026, in calo di circa il 15,5% da inizio anno rispetto alla chiusura di $483,72 del 31 dicembre 2025.

- Il titolo ha toccato un massimo intraday biennale di $557,66 il 28 ottobre 2025 prima di un declino sostenuto all'inizio del 2026 che ha riportato i prezzi verso il range $385–$410.

- Le medie mobili a breve termine (SMA a 10 e 20 giorni vicino a $398–$400) si trovano sotto il prezzo attuale, mentre le SMA a 30/50/100/200 giorni a $416–$485 rimangono tutte resistenze sopra.

- L'RSI a 14 giorni legge 48,35, una lettura neutrale, mentre l'ADX a 28,41 indica un trend consolidato; il punto pivot classico a $401,73 funge da supporto iniziale.

- I ricavi Azure sono cresciuti del 39% anno su anno nel Q2 fiscale 2026 e Microsoft Cloud ha superato $50 miliardi di ricavi trimestrali, sostenendo la tesi di crescita sottostante.

I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

FAQ

Chi possiede più azioni MSFT?

Microsoft è ampiamente detenuta, con una proprietà dominata da grandi istituzioni piuttosto che da un singolo azionista di controllo. Sulla base delle recenti divulgazioni sulla proprietà istituzionale, alcuni dei maggiori detentori includono tipicamente gruppi di indici e gestione patrimoniale come Vanguard, BlackRock e State Street, insieme ad altri importanti gestori di fondi (ad esempio, come monitorato da Fintel e database di proprietà simili). Anche singoli dirigenti e insider detengono azioni, ma le loro partecipazioni sono solitamente piccole rispetto alle posizioni istituzionali.

Qual è la previsione del prezzo delle azioni MSFT a 5 anni?

Non esiste un'unica previsione affidabile a cinque anni per le azioni MSFT, e le stime a lungo termine possono variare ampiamente a seconda delle ipotesi su crescita, margini, tassi di interesse, concorrenza e spesa in conto capitale. La maggior parte delle previsioni ampiamente pubblicate si concentra su orizzonti più brevi, come i target price degli analisti a 12 mesi. Negli esempi di questo articolo, i target aggregati si raggruppano intorno ai $500 alti-$600 bassi, ma questi non sono proiezioni a cinque anni e possono cambiare rapidamente man mano che emergono nuove informazioni.

MSFT è un buon titolo da acquistare?

Se MSFT sia "buono" dipende dai tuoi obiettivi, orizzonte temporale e tolleranza al rischio, e non è qualcosa che una guida di terze parti può decidere per te. L'articolo evidenzia fattori che alcuni analisti osservano, come la crescita di Azure, la spesa di investimento legata all'AI e le pressioni competitive, insieme a considerazioni sulla valutazione. Vale anche la pena notare che le azioni possono reagire bruscamente alla guidance sugli utili e agli eventi macro più ampi. Considera l'utilizzo di più fonti e controlli del rischio piuttosto che affidarti a un'unica visione.

Dovrei investire nelle azioni MSFT?

Sì. MSFT può muoversi in entrambe le direzioni, e le variazioni di prezzo possono essere guidate dai risultati aziendali, dalla guidance, dalle tendenze della domanda di cloud e AI, dai livelli di spesa e dai cambiamenti nelle aspettative sui tassi di interesse. L'articolo osserva anche come il sentiment possa cambiare quando gli investitori rivalutano margini, piani di spesa in conto capitale o dinamiche competitive nei servizi cloud. I livelli tecnici possono aiutare alcuni trader a strutturare scenari, ma non prevedono i risultati. I prezzi possono essere volatili e sono possibili perdite.