Tesla, la trasformazione silenziosa nei bilanci ed il grafico per capire cosa potrebbe diventare l'azienda

Il mercato continua a valutare Tesla come una casa automobilistica, ma bilanci, margini e investimenti sembrano raccontare una storia diversa. Tra energia, intelligenza artificiale e robotica, emerge il possibile volto della Tesla del futuro.

Modello di Business Tesla: Fatturato Automotive vs Crescita del Segmento Energy

Quando si approccia Tesla una domanda relativamente ricorrente sembra essere se il titolo sia sopravvalutato oppure se il mercato stia correttamente anticipando una crescita futura straordinaria.

Oggi, interrogarsi su ciò ci potrebbe fare correre quantomeno il rischio che ci stiamo interrogando su qualcosa di anacronistico risultando dunque molto meno interessante di quanto sembri.

La maggior parte delle analisi che si leggono continua, infatti, a trattare Tesla come un costruttore automobilistico, un costruttore certamente particolare, tecnologicamente avanzato e guidato da uno degli imprenditori più controversi e visionari del nostro tempo, ma pur sempre un'azienda il cui destino dipende principalmente dalla capacità di vendere automobili.

Si tratta di una lettura logica visto che, secondo l'ultimo bilancio annuale, il comparto automotive continua a generare circa 69,5 miliardi di dollari di ricavi, pari a oltre il 73% del fatturato complessivo del gruppo

Fonte: SEC

I risultati passati non sono indicativi di quelli futuri

Nel 2025 il segmento energetico è cresciuto del 27% su base annua, contro una contrazione del 9% delle vendite automotive, evidenziando un progressivo cambiamento nella composizione della crescita del gruppo.

Eppure, osservando con maggiore attenzione la traiettoria degli ultimi tre anni, emerge un elemento curioso. La parte più interessante della storia potrebbe non trovarsi nei ricavi ma altrove avendo presente che spesso le grandi trasformazioni aziendali non si manifestano inizialmente nel fatturato quanto nella redditività, nell'allocazione del capitale e soprattutto nella direzione verso cui il management decide di indirizzare gli investimenti.

In altre parole, potremmo sintetizzare dicendo che i ricavi raccontano ciò che un'azienda è oggi mentre i margini e gli investimenti raccontano la parte più interessante cui occorrerebbe dedicare le energie di analisi, cioè quello che l’azienda sta cercando di diventare.

Dunque, negli ultimi trimestri Wall Street ha continuato a giudicare Tesla principalmente sulla base delle consegne di veicoli. Si tratta di un approccio non sbagliato, addirittura comprensibile nella misura in cui l'industria automobilistica è storicamente un settore nel quale volumi e quote di mercato hanno sempre rappresentano variabili decisive.

Ma qualcosa potrebbe essersi incrinato in questo schema interpretativo.

Nel 2025 Tesla ha registrato il secondo anno consecutivo di contrazione dei ricavi e degli utili, mentre la pressione competitiva proveniente dalla Cina e la progressiva maturazione del mercato dei veicoli elettrici hanno reso più difficile replicare i tassi di crescita osservati nel periodo post-pandemico.

Mentre la Cina continua a sostenere la crescita delle vendite globali di automobili, le principali economie occidentali mostrano segnali di maturazione. Per aziende come Tesla, la sfida non è più soltanto aumentare i volumi ma individuare nuove fonti di crescita e redditività.

I risultati passati non sono indicativi di quelli futuri

Il dato che attira maggiormente l'attenzione degli analisti è il rallentamento dell'automotive, probabilmente anche atteso, ma la storia finanziaria offre molti esempi di aziende che per anni sono state valutate attraverso un approccio che di lì a poco si sarebbe dimostrato ormai superato.

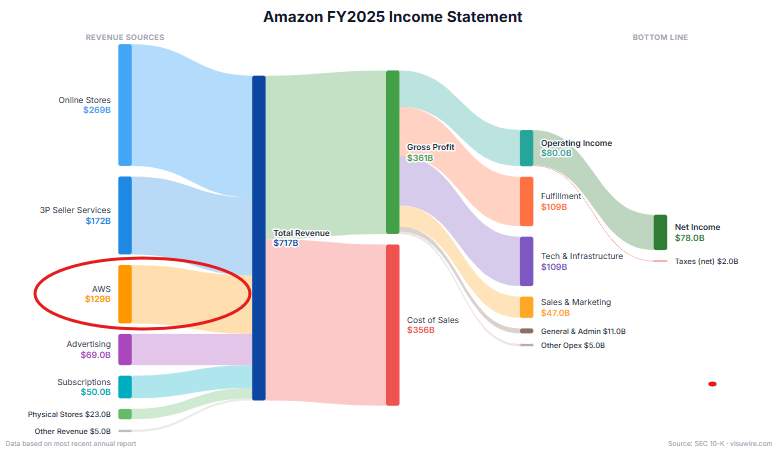

Al riguardo, Amazon rappresenta uno degli esempi più celebri visto che per gran parte degli anni Duemila gli investitori valutarono l'azienda quasi esclusivamente sulla base delle vendite online e della redditività del commercio elettronico. Ma erano anche gli anni in cui l’azienda stava costruendo silenziosamente Amazon Web Services. Osservando i dati contenuti negli Amazon Annual Reports 2015-2025, quando AWS iniziò a pubblicare dati separati nel 2015 generò 7,9 miliardi di dollari di ricavi ma soprattutto oltre il 50% dell'intero reddito operativo del gruppo.

AWS genera oggi oltre 128 miliardi di dollari di ricavi annui e contribuisce a più della metà dell'utile operativo di Amazon. Un business che per anni è rimasto in secondo piano rispetto all'e-commerce, ma che nel tempo è diventato il principale motore della creazione di valore del gruppo.

I risultati passati non sono indicativi di quelli futuri

Oggi AWS produce ricavi superiori a 100 miliardi di dollari annui e rappresenta il principale motore degli utili.

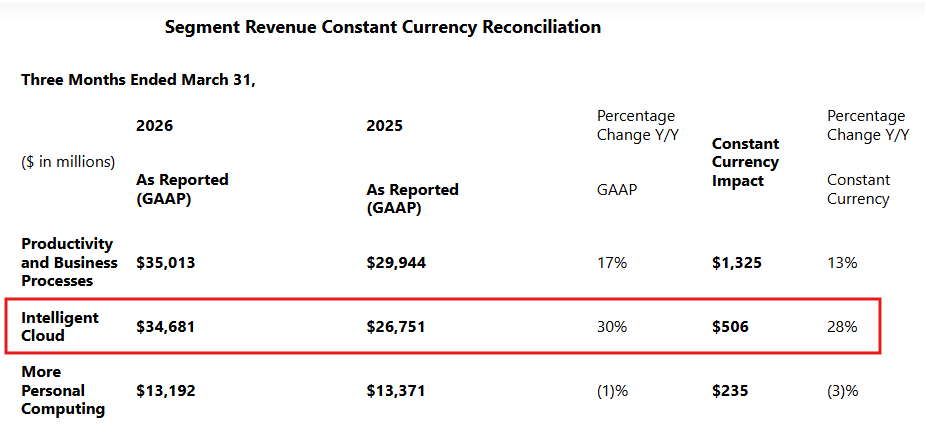

Un percorso per certi versi simile si è verificato in Microsoft allorché, all'inizio dello scorso decennio, il mercato continuava a considerarla principalmente una società legata alle licenze Windows e Office. Ma, nel frattempo, il management stava riallocando capitale e investimenti verso Azure e il cloud computing per cui nel 2014 il business Intelligent Cloud generava circa il 25% dei ricavi del gruppo mentre oggi rappresenta uno dei principali motori di crescita e contribuisce per oltre il 40% del fatturato complessivo.

Fonte: Microsoft

Quote fatturato Microsoft e tassi di crescita della divisione Intelligent Cloud e Azure oltre il 40% dei ricavi totali nel 2026.

I risultati passati non sono indicativi di quelli futuri

Naturalmente sarebbe improprio sostenere che Tesla seguirà necessariamente la stessa traiettoria. Le differenze industriali sono significative e i rischi associati ai progetti di autonomia, robotica e intelligenza artificiale restano elevati. Tuttavia, si tratta di un meccanismo economico che andrebbe attentamente monitorato nel tentativo di intercettare un possibile trend industriale.

Le grandi trasformazioni non sempre si rendono visibili prima nei ricavi, più spesso emergono inizialmente nella distribuzione dei margini, nell'allocazione del capitale e nelle priorità strategiche del management. In altre parole, i numeri che descrivono il presente tendono a cambiare più lentamente rispetto ai numeri che anticipano il futuro. Quello che si vuole sottolineare è che mentre il mercato continua probabilmente a concentrarsi sulle consegne di automobili, alcuni dati sembrano suggerire che la crescita futura dell'azienda potrebbe essere sempre meno legata esclusivamente all'automotive.

Come visto più sopra, tra il 2023 e il 2025 i ricavi del segmento Energy Generation & Storage sono passati da 6,0 a 12,8 miliardi di dollari, registrando una crescita del 111%, mentre i ricavi automotive sono diminuiti di circa il 16% nello stesso periodo.

Non si tratta ancora di un cambiamento sufficiente per ridefinire l'identità del gruppo, ma potrebbe rappresentare un primo segnale di qualcosa di più profondo considerando che parliamo di un'attività che da poco più del 13% del fatturato cresce a tripla cifra mentre il business principale rallenta. Questo suggerisce che l’attenzione non andrebbe riservata soltanto al prossimo trimestre ma, più utilmente da questo punto di vista, alla direzione verso cui l'azienda sta spostando il proprio baricentro economico.

Analisi Margini Tesla: La compressione della redditività nell'Automotive

Quando si osservano i bilanci, la tentazione è quasi sempre quella di concentrarsi sulla crescita del fatturato. Si tratta di un approccio intuitivo ma non sempre sufficiente o completo. Infatti, storicamente, sembra che spesso il vero cambiamento si lasci leggere piuttosto nei margini rendendo il caso Tesla particolarmente interessante se adottiamo questo approccio.

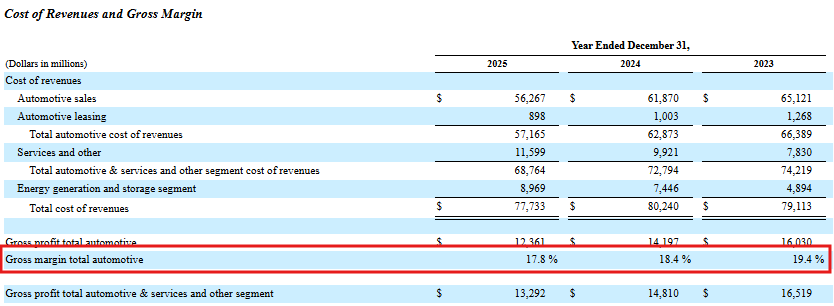

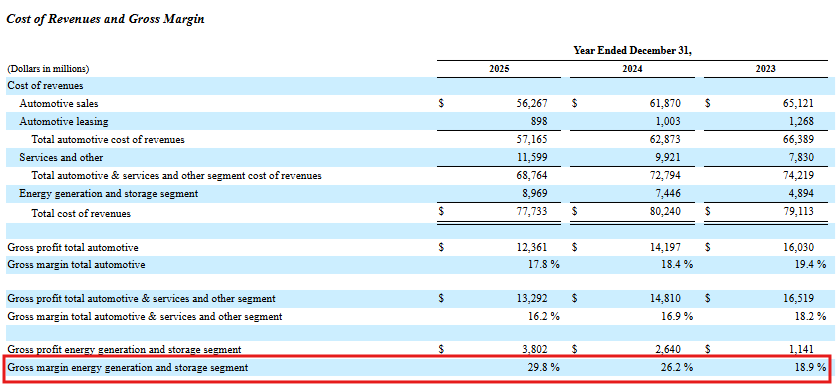

Dai bilanci ufficiali depositati presso la SEC, emerge che nel 2023 il business automotive di Tesla generava oltre 82 miliardi di dollari di ricavi, valore che nel 2025 scende a circa 69,5 miliardi

Fonte: SEC

Il margine lordo automotive di Tesla è sceso dal 19,4% del 2023 al 17,8% del 2025. Un segnale della crescente pressione competitiva nel mercato dei veicoli elettrici e della difficoltà di mantenere la redditività record degli anni successivi alla pandemia.

I risultati passati non sono indicativi di quelli futuri

Parallelamente il margine lordo automotive è passato dal 19,4% al 17,8%. (SEC)

Si tratta di una dinamica coerente con ciò che sta accadendo nel settore.

La competizione è aumentata, la guerra dei prezzi ha compresso la redditività, gli incentivi normativi hanno perso parte della loro importanza e la crescita delle auto elettriche sta diventando progressivamente più simile a quella di un mercato maturo. Ma il bilancio contiene un'altra informazione che riceve molta meno attenzione, visto che nello stesso periodo il segmento Energy Generation and Storage è passato da circa 6 miliardi di dollari di ricavi nel 2023 a quasi 12,8 miliardi nel 2025. In due anni il fatturato è più che raddoppiato, ma il dato più interessante non è questo quanto la qualità della crescita.

Tesla Energy Storage: Record di Margine Lordo per Megapack e Powerwall

Normalmente crescere è positivo, ma crescere mantenendo o migliorando la redditività è molto più difficile da farsi. Secondo i dati contenuti nei documenti societari e nelle più recenti trimestrali, il segmento Energy ha mostrato un'espansione dei margini nettamente superiore rispetto all'automotive

Fonte: SEC

Mentre il business automobilistico continua a rappresentare il principale contributo ai ricavi di Tesla, la sua redditività mostra una graduale erosione: il margine lordo automotive è passato dal 19,4% al 17,8% in due anni. Un'evoluzione che rende ancora più rilevante l'analisi delle nuove aree di crescita del gruppo

I risultati passati non sono indicativi di quelli futuri

Fonte: SEC

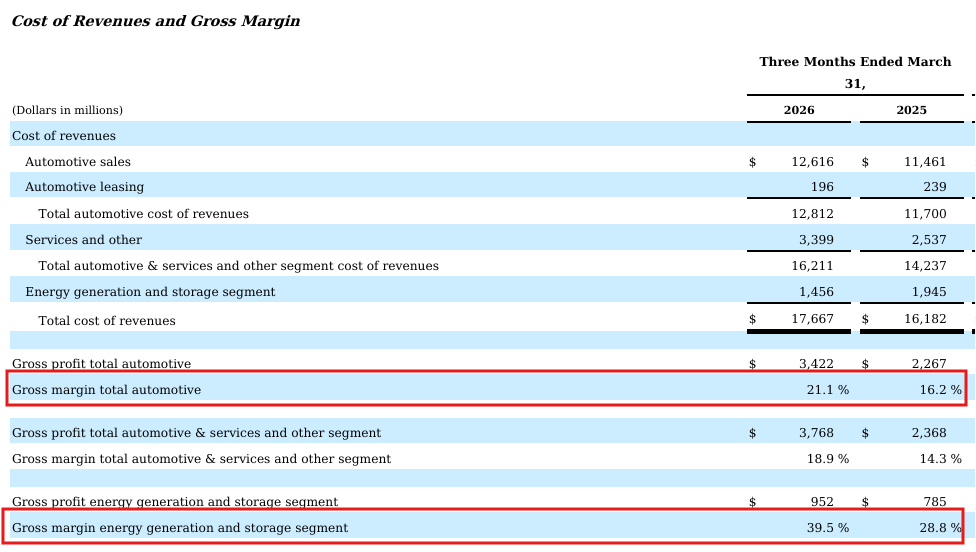

Confronto Margini 2026: Tesla Energy (39,5%) vs Automotive (21,1%)

Nel primo trimestre 2026 la divisione Energy Generation & Storage di Tesla ha registrato un margine lordo del 39,5%, contro il 21,1% dell'automotive. Un differenziale che evidenzia come le attività energetiche stiano diventando una delle aree a maggiore redditività dell'intero gruppo

I risultati passati non sono indicativi di quelli futuri

Nel primo trimestre 2026 il margine lordo della divisione ha raggiunto il 39,5%, contro il 21,1% dell'automotive.

Naturalmente un singolo trimestre non fa una tendenza, ma il fenomeno appare ormai visibile da diversi esercizi al punto che Reuters ha recentemente evidenziato come il business energetico stia diventando uno dei principali fattori di compensazione rispetto al deterioramento dei margini automobilistici. Secondo alcune stime, potrebbe contribuire a circa il 20% dei ricavi complessivi già nel 2026. Il settore del solare e dell'energia probabilmente è destinato a superare il core business di Tesla.

Intanto, sempre secondo Reuters, i piani del CEO Elon Musk per costruire nuove linee di montaggio e produrre robot dovrebbero costare 20 miliardi di dollari quest'anno e portare Tesla al suo primo trimestre di flusso di cassa negativo in due anni.

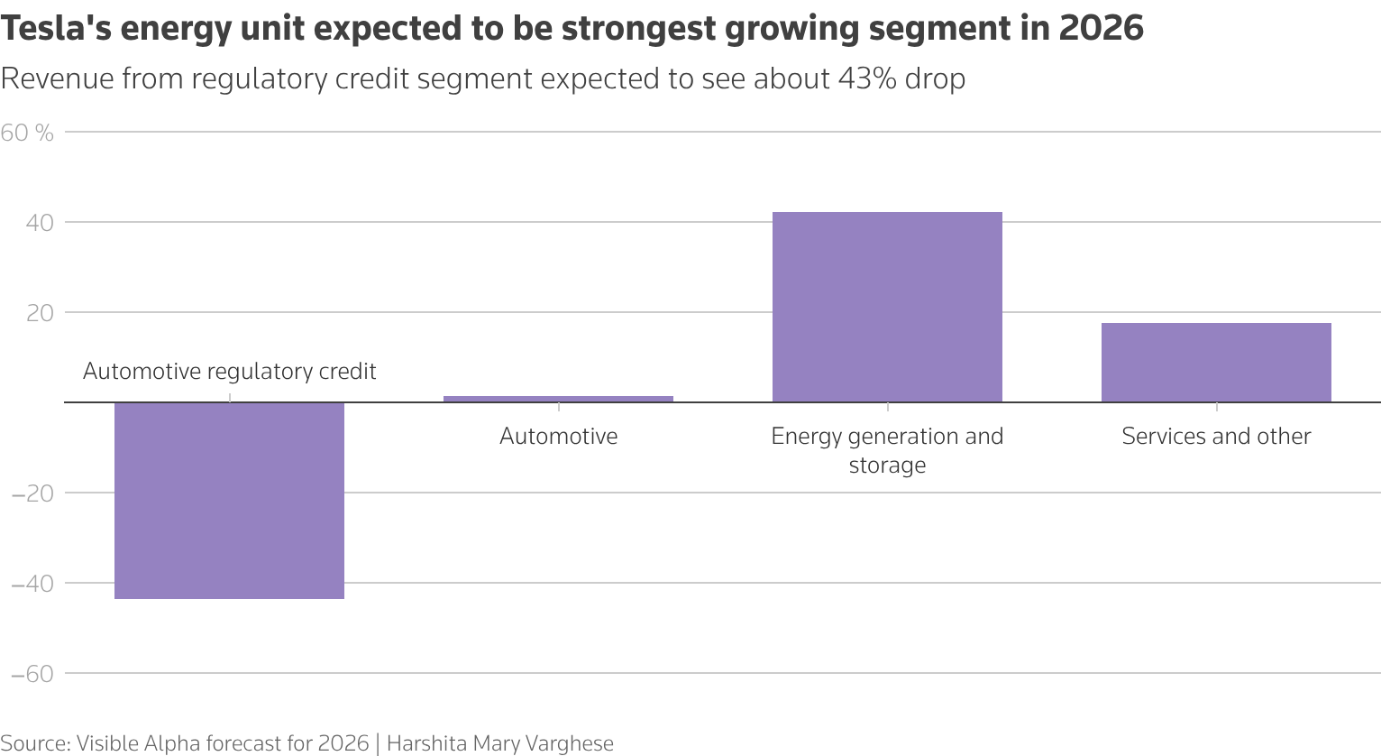

Previsioni ricavi Tesla 2026: boom della divisione Energy Generation and Storage e crollo dei ricavi da crediti regolatori automobilistici (regulatory credits).

I risultati passati non sono indicativi di quelli futuri

La redditività dei veicoli di Tesla si è ridotta rispetto ai picchi, mentre i crediti pubblicii ad alto margine, che in passato erano la chiave per i profitti, sono diminuiti a seguito dei cambiamenti di politica negli Stati Uniti sotto il presidente Donald Trump. Ma il settore energetico cresce più rapidamente e si mostra circa il doppio più redditizio rispetto alla componente automotive, grazie alla domanda di sistemi di batterie su larga scala per alimentare i data center.

Questo non significa, ovviamente, che Tesla sia diventata una società energetica ma che una parte crescente della redditività futura potrebbe provenire da attività che fino a pochi anni fa venivano considerate accessorie rispetto al business principale. In tale contesto, se il mercato continuasse a valutare Tesla quasi esclusivamente sulla base delle consegne di automobili, rischierebbe di trascurare proprio il segmento che sta mostrando le dinamiche di crescita e redditività più interessanti.

Previsioni Tesla 2026: Le stime sui Ricavi e sui Profitti di Visible Alpha

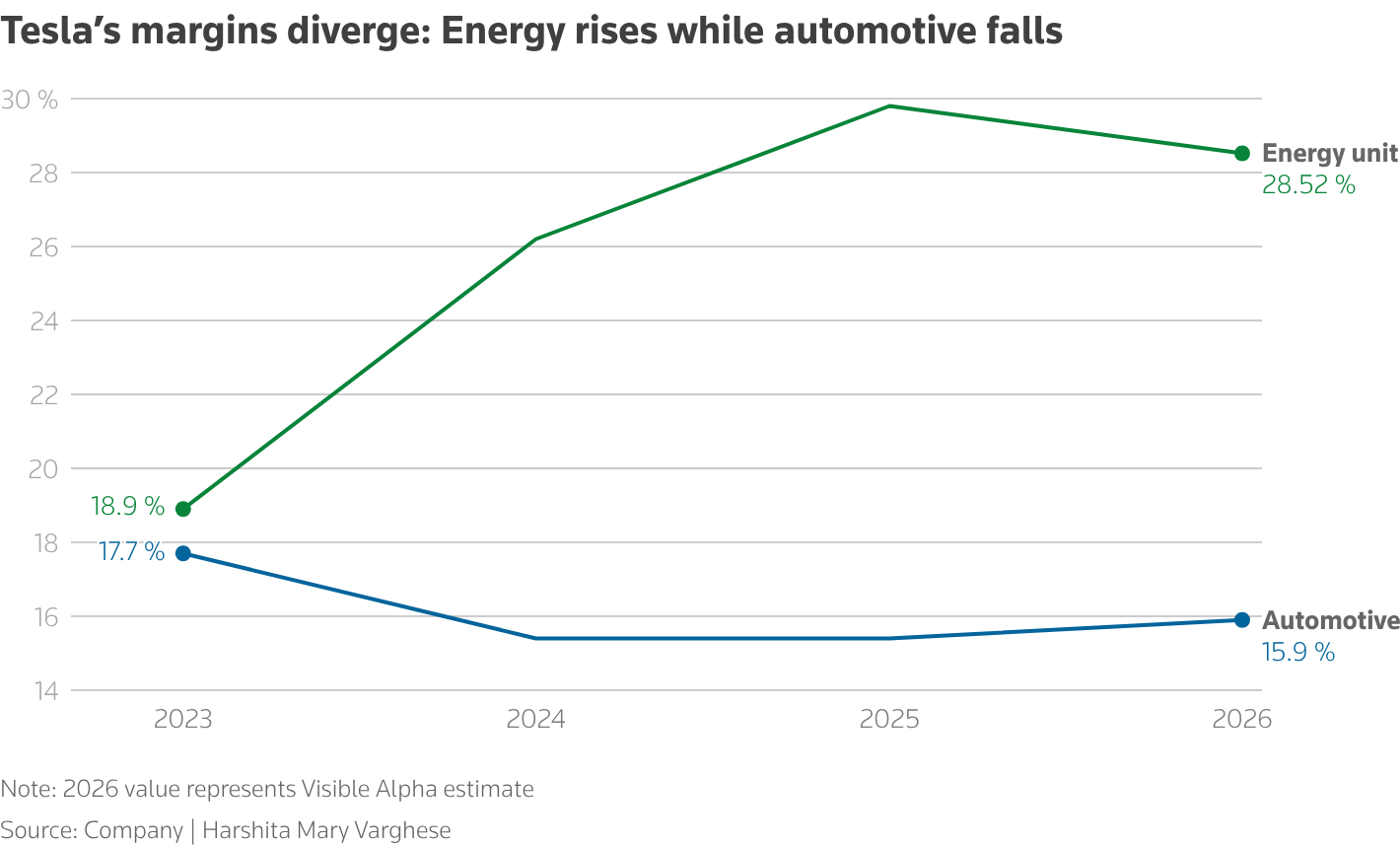

Quando accade che il business che genera la maggior parte dei ricavi non coincide più necessariamente con quello che potrebbe generare la maggiore crescita dei profitti, qualche considerazione si rende inevitabilmente necessaria. Nel caso di Tesla sarebbe prematuro affermare che il centro economico dell'azienda si sia già spostato visto che i ricavi continuano a proporci l'automotive come protagonista. I profitti, però, iniziano a suggerire qualcosa di diverso. Si stima che l'unità Energy genererà circa 18,3 miliardi di dollari di fatturato nel 2026, in aumento rispetto ai 12,8 miliardi del 2025, con un profitto lordo che salirà a circa 5,3 miliardi di dollari e margini che si avvicinano al 29%, secondo i dati di Visible Alpha.

Grafico divergenza margini Tesla: confronto tra il crollo della marginalità del settore Automotive e la crescita record della divisione Energy Storage (Megapack) tra il 2023 e il 2026.

I risultati passati non sono indicativi di quelli futuri

I ricavi dell'unità rappresenteranno circa un quinto del totale previsto quest'anno. Reuters riporta che si stima che il settore energetico crescerà del 25%, superando un aumento del 12% nei ricavi automobilistici e un aumento del 23% nei servizi mentre il flusso di cassa negativo, vale a dire cassa bruciata, è previsto a 1,44 miliardi di dollari.

Appare a questo punto evidente che la domanda più interessante potrebbe essere quella che si interroga su dove stiano migrando realmente i margini di Tesla oppure, da un diverso angolo, quali attività stiano assorbendo una quota crescente del capitale investito. Normalmente le aziende raramente investono decine di miliardi di dollari per difendere il passato ma piuttosto lo fanno per costruire il futuro ed i numeri, anche se non ci dicono ancora cosa diventerà l'azienda tra cinque o dieci anni, probabilmente almeno ci stanno suggerendo che la Tesla che produce la maggior parte dei ricavi oggi potrebbe non essere necessariamente la stessa Tesla che il management sta cercando di costruire per domani.

Strategia di Allocazione del Capitale: Dove investe Tesla nel Lungo Periodo?

Abbiamo visto come la crescita più dinamica all'interno di Tesla non stia arrivando dal segmento che continua a rappresentare la maggior parte dei ricavi, una constatazione interessante, ma non ancora sufficiente per sostenere la tesi di una trasformazione aziendale. Bisogna osservare non soltanto dove l'azienda guadagna oggi, ma soprattutto dove sta scegliendo di investire il capitale.

Nella storia dei mercati quando le dichiarazioni del management e l'allocazione del capitale raccontano due storie diverse, è quasi sempre la seconda a descrivere meglio il futuro, esattamente ciò che i bilanci di Tesla sembrano offrire come tipo di lettura.

Se si osserva il conto economico, come riportato da Fintel, l'azienda appare ancora chiaramente legata all'automobile, ma se invece si osservano gli investimenti, emerge una realtà un tantino diversa. Nel corso degli ultimi anni il management ha continuato a destinare una quota crescente delle risorse a infrastrutture computazionali, intelligenza artificiale, capacità di elaborazione dati, guida autonoma, robotica umanoide e sistemi energetici avanzati. Si tratta di temi che occupano ormai una parte rilevante delle comunicazioni agli investitori e delle presentazioni societarie il che suggerisce una distinzione tra la Tesla che produce i ricavi e la Tesla che assorbe gli investimenti. Potrebbero non essere esattamente la stessa azienda.

Quando si analizza una società quotata, esiste una tendenza naturale a proiettare nel futuro il business che genera i maggiori ricavi nel presente. Occorre essere un tantino più vigili, come dimostra la storia di Amazon dove, come anticipato più su, nel 2005 AWS contribuiva in misura marginale al fatturato complessivo, o la vicenda di Microsoft per la quale nel 2010 parimenti Azure rappresentava ancora una componente relativamente piccola.

Ma già allora il management stava allocando capitale, competenze e risorse in una direzione ben precisa e non possiamo escludere che oggi Tesla possa trovarsi in una fase simile.

Naturalmente i paragoni storici vanno sempre utilizzati con cautela, non esiste alcuna garanzia che l'azienda riesca a replicare percorsi analoghi.

L'impatto di Intelligenza Artificiale e Data Center sulla domanda di energia

La crescita della divisione Energy viene spesso interpretata come una semplice componente di diversificazione ma potrebbe in realtà essere una lettura riduttiva. Infatti, come visto, negli ultimi due anni i ricavi del segmento sono passati da circa 6 miliardi a quasi 12,8 miliardi di dollari, più che raddoppiando. Ma ciò che rende particolarmente interessante questo business è il contesto nel quale sta crescendo, un contesto che per oltre un decennio ha visto come tema dominante dei mercati la digitalizzazione e che oggi potrebbe essere rappresentato dall'elettrificazione.

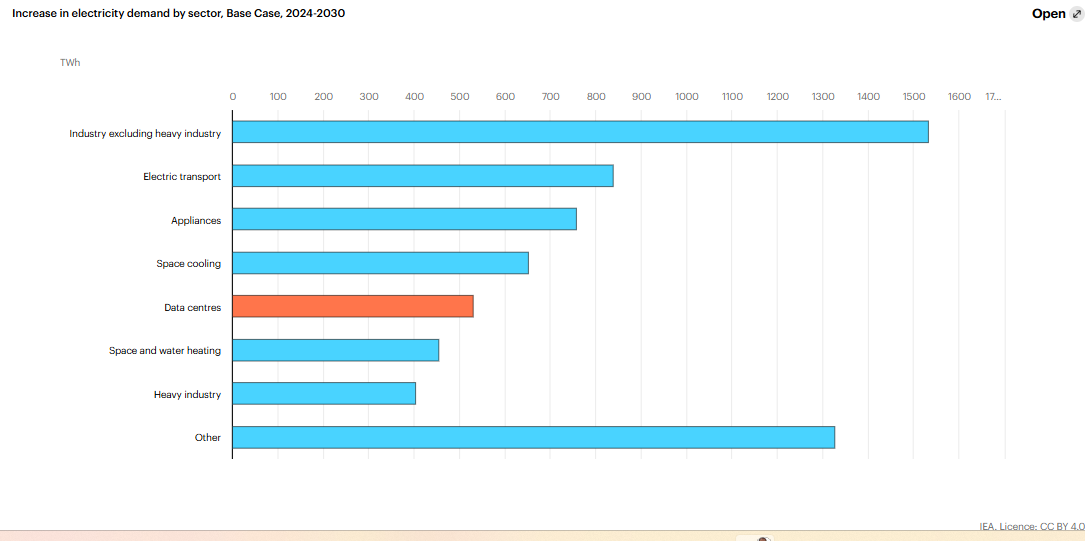

L'ascesa dell'intelligenza artificiale, la proliferazione dei data center e la crescente complessità delle reti elettriche stanno generando una domanda di capacità energetica che pochi anni fa appariva difficilmente immaginabile.

Grafico incremento domanda elettricità per settore IEA 2024-2030: impatto dei data center e dei trasporti elettrici sui consumi energetici globali futuri.

Grafico incremento domanda elettricità per settore IEA 2024-2030: impatto dei data center e dei trasporti elettrici sui consumi energetici globali futuri.

I risultati passati non sono indicativi di quelli futuri

l'International Energy Agency, il consumo elettrico dei data center potrebbe aumentare in modo significativo nel corso del prossimo decennio, diventando uno dei principali driver della domanda energetica globale. Questo fa sì che l'accumulo energetico non rappresenti semplicemente un'attività complementare ma potrebbe trasformarsi in un'infrastruttura strategica. La notizia che a noi interessa è che Tesla si trova già in una posizione rilevante all'interno di questo mercato grazie ai sistemi Megapack e Powerwall.

Questo ci obbliga ad interrogarci se il mercato stia sottovalutando il potenziale economico di un business che opera in uno dei pochi settori destinati probabilmente a beneficiare contemporaneamente della transizione energetica e della rivoluzione dell'intelligenza artificiale.

Investimenti Tesla in R&D: Full Self Driving (FSD), Robotaxi e Optimus

Se il business Energy rappresenta la parte più concreta e immediatamente leggibile della trasformazione, esiste però un secondo livello che rende l'analisi ancora più interessante.

Tesla continua, infatti, a investire in attività che oggi producono ricavi marginali o addirittura inesistenti.

L'azienda sta continuando a sviluppare la piattaforma Full Self Driving, i progetti Robotaxi e il robot umanoide Optimus, dedicando a queste iniziative una parte significativa delle risorse di ricerca e sviluppo.

Fonte SEC

Tabella spese ricerca e sviluppo Tesla SEC 10-K: forte aumento degli investimenti in R&D e incidenza percentuale sul fatturato complessivo dal 2023 al 2025.

I risultati passati non sono indicativi di quelli futuri

Nel 2025 le spese di R&D hanno superato i 6 miliardi di dollari, un livello nettamente superiore rispetto a quello registrato pochi anni prima ed anche in questo caso il dato più importante non è l'ammontare assoluto quanto la destinazione.

La maggior parte di questi investimenti non mira ad aumentare le vendite di automobili nel prossimo trimestre, mira a costruire attività che potrebbero avere modelli economici significativamente diversi.

Mentre le case automobilistiche investono principalmente per vendere più veicoli, le piattaforme tecnologiche investono piuttosto per creare ecosistemi e Tesla sembra collocarsi sempre più spesso in una zona intermedia tra questi due mondi.

Come Valutare le Azioni Tesla: Multipli di una Tech Company o Società Industriale?

A questo punto i tempi sono maturi per porci una domanda: come si valuta un'azienda che genera ancora la maggior parte dei ricavi come una società industriale ma investe una parte crescente del capitale come una società tecnologica?

Se si guardasse esclusivamente all'automotive si tende a considerare il titolo costoso ma se si attribuisse valore alle opzioni strategiche legate ad AI, autonomia, energia e robotica si potrebbe arriva a conclusioni anche molto diverse con il forte rischio di trovare un ragionevole equilibrio nel mezzo.

Ma ciò che conta per la nostra analisi è un altro aspetto e cioè sapere che le grandi rivalutazioni di mercato avvengono non tanto quando una trasformazione è già completata ma piuttosto quando gli investitori iniziano a sospettare che la natura economica di un'azienda stia cambiando. Si tratta di un classico del repertorio dei mercati finanziari e non di rado il primo luogo in cui questo cambiamento diventa visibile non è tanto il conto economico quanto lo Stato Patrimoniale dove possiamo utilmente leggere la struttura degli investimenti e la direzione che imbocca il capitale.

Dopo queste considerazioni, che non hanno la pretesa di essere esaustive indicando una strada incontrovertibile, forse la conclusione più interessante che emerge, comunque dalla lettura dei numeri e non da supposizioni slegate da essi, è che i ricavi continuano a descrivere una società fortemente dipendente dall'automobile mentre i margini iniziano a raccontare una storia più articolata e gli investimenti suggeriscono un'evoluzione ancora diversa.

Come se tre fotografie della stessa azienda fossero state scattate in momenti differenti.

La prima racconta il passato, la seconda descrive il presente mentre la terza prova solo a immaginare il futuro.

Si tratta di una prospettiva che il mercato potrebbe continuare a discutere troppo sbilanciato attraverso la vivisezione delle consegne trimestrali, ma che potrebbe avere implicazioni molto più profonde.

Per capire se questa trasformazione stia iniziando a essere percepita anche dagli investitori, occorre però fare un passo successivo ed obbligato, spostare lo sguardo dal bilancio al mercato perché, in fondo, è il comportamento dei prezzi a mostrare quando quella storia comincia davvero a essere presa sul serio.

Quando il mercato inizia a cambiare idea

Arrivati a questo punto, la questione è chiedersi quanto di questa trasformazione sia già incorporato nelle aspettative degli investitori. Una domanda scomoda, perché e difficile da soddisfare.

Come ormai anche i sassi sanno, i mercati finanziari non premiano semplicemente le aziende che crescono ma richiedono insieme alla crescita la capacità di sorprendere rispetto alle aspettative già incorporate nei prezzi.

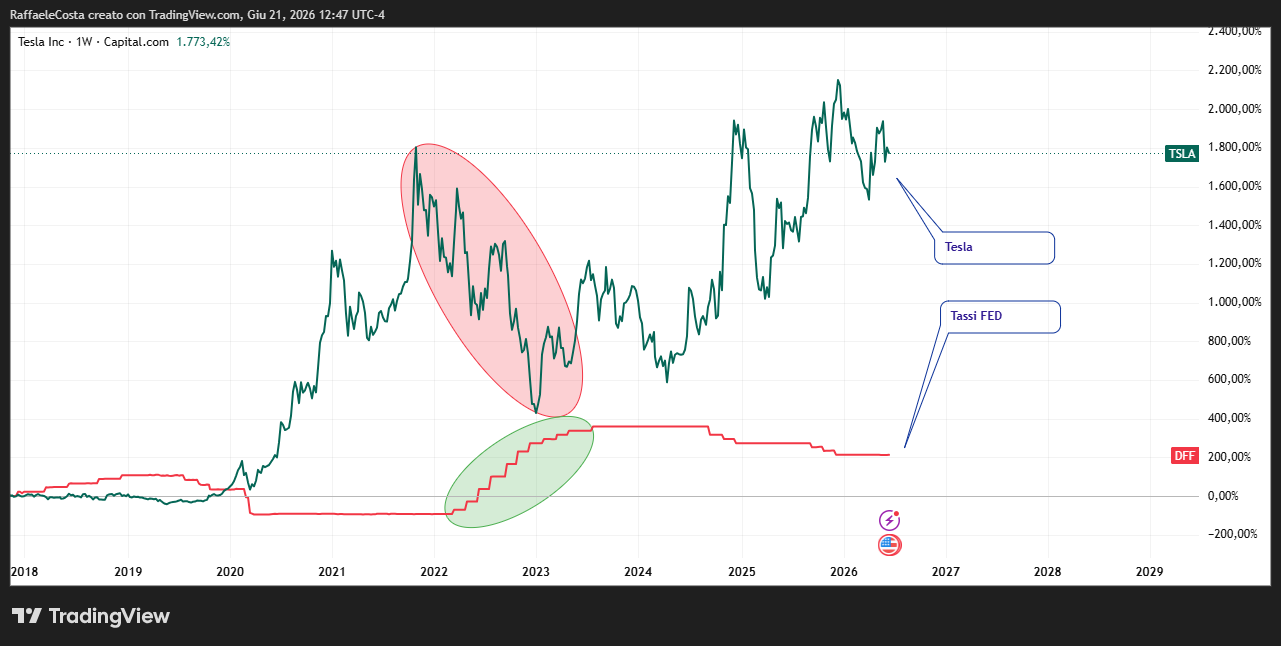

Se sposiamo questa prospettiva, negli ultimi anni il titolo ha vissuto una fase molto diversa rispetto a quella che aveva caratterizzato il periodo compreso, ad esempio, tra il 2019 e il 2021.

Grafico storico azioni Tesla: quotazioni dal 2018 al 2026 e transizione dal mercato retail alla valutazione tecnologica.

I risultati passati non sono indicativi di quelli futuri

Allora il mercato stava progressivamente rivalutando Tesla come molto più di un semplice costruttore automobilistico con le aspettative che crescevano più rapidamente dei risultati e la capitalizzazione di mercato che rifletteva una visione fortemente proiettata verso il futuro.

Successivamente il contesto è cambiato.

Grafico correlazione azioni Tesla e tassi FED, impatto del costo del denaro (Federal Funds Rate) sulla quotazione.

I risultati passati non sono indicativi di quelli futuri

L'aumento dei tassi di interesse, il rallentamento della crescita globale, la normalizzazione del mercato delle auto elettriche e la crescente concorrenza cinese hanno costretto gli investitori a tornare a guardare i fondamentali più tradizionali.

È stato in questa fase che il titolo, probabilmente, ha smesso di essere valutato quasi esclusivamente sulla base delle promesse future ed è tornato a confrontarsi con la realtà dei numeri. Ma è proprio durante questa fase che il bilancio ha iniziato a mostrare alcuni dei segnali più interessanti della possibile trasformazione in corso.

Macroeconomia e Mercati: L'impatto dei Tassi d'Interesse Fed e BCE su TSLA

Un altro elemento che merita attenzione riguarda il quadro macroeconomico visto che la narrativa dominante degli ultimi anni ha spesso presentato i tassi elevati come uno dei principali ostacoli per Tesla che, in parte, è vero.

Infatti, alla fine le automobili rappresentano beni fortemente sensibili al costo del credito e il rialzo dei tassi ha inevitabilmente ridotto la capacità di spesa di famiglie e imprese, ma ovviamente non possiamo limitarci a questa osservazione senza correre il rischio serio di presentare quantomeno un’analisi parziale.

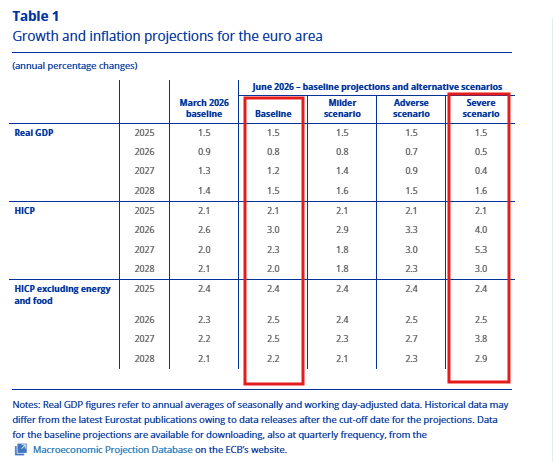

Le ultime decisioni della BCE e della Federal Reserve sembrano infatti suggerire una situazione molto diversa rispetto a quella osservata tra il 2022 e il 2024.

È vero che ci si continua a confrontare con pressioni inflazionistiche che si stanno dimostrando più persistenti del previsto. Tuttavia, le ultime proiezioni ci offrono una prospettiva tutto sommato non severa per il prossimo futuro al netto della sofferenza finanziaria che ci tocca sopportare nel frattempo.

Tabella proiezioni macroeconomiche BCE giugno 2026: scenari di previsione PIL e inflazione HICP per l'Eurozona fino al 2028.

I risultati passati non sono indicativi di quelli futuri

I due riquadri rossi evidenziano il divario tra ciò che la BCE si aspetta normalmente e cosa potrebbe accadere in caso di forte peggioramento delle condizioni che potrebbero essere gestibili guardando i numeri.

Fonte: BCE

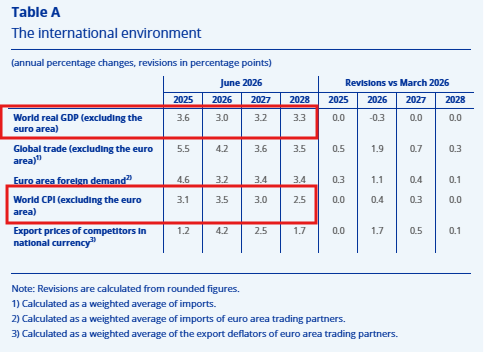

Tabella proiezioni macroeconomiche globali BCE giugno 2026: trend del PIL mondiale e dell'inflazione CPI internazionale con revisioni rispetto a marzo.

I risultati passati non sono indicativi di quelli futuri

Anche al di fuori dell’Europa, la situazione sembra simile. Ma considerando la possibilità di una risoluzione della crisi in Medio Oriente, seppure con prevedibili alti e bassi, la pressione esercitata sugli scenari illustrati potrebbe addolcirsi anche se resta solo un’ipotesi ad oggi non supportata da dati.

Per Tesla questo potrebbe significare trovarsi in una fase di medio termine potenzialmente diversa rispetto al recente passato, con il mercato che potrebbe progressivamente spostare l'attenzione dalla politica monetaria ai temi strutturali di lungo periodo che, espressi in parole diverse, significano energia, intelligenza artificiale, autonomia e robotica.

Tutti segmenti la cui traiettoria economica dipende molto meno dal prossimo taglio dei tassi e molto più dalla capacità di creare nuovi mercati.

Guida per l'Investitore: Le metriche chiave da monitorare nelle prossime Trimestrali Tesla

Se la tesi di una trasformazione si dimostrasse corretta, i prossimi trimestri dovrebbero iniziare a fornire ulteriori indizi che non necessariamente dovrebbero riguardare le consegne e forse nemmeno i ricavi complessivi. Le variabili più interessanti potrebbero essere altre.

La quota dei ricavi Energy sul totale

Finora il segmento Energy ha rappresentato poco più del 13% del fatturato complessivo per cui un dato da monitorare è se questa percentuale continuerà a crescere e soprattutto con quale velocità. Una progressione costante potrebbe indicare che probabilmente il secondo motore economico dell'azienda sta diventando sempre più rilevante.

L'evoluzione dei margini

Come abbiamo visto, la differenza tra la redditività dell'Energy e quella dell'automotive rappresenta uno degli aspetti più interessanti emersi dal bilancio. Se tale divario dovesse consolidarsi, il mercato potrebbe essere indotto a riconsiderare il peso attribuito ai diversi segmenti di business.

La destinazione degli investimenti

Ancora più importante sarà osservare come il management continuerà ad allocare il capitale nella misura in cui accettiamo l’idea che i bilanci non raccontano soltanto dove un'azienda guadagna ma anche, soprattutto per quel che ci riguarda, dove ritiene di poter guadagnare in futuro.

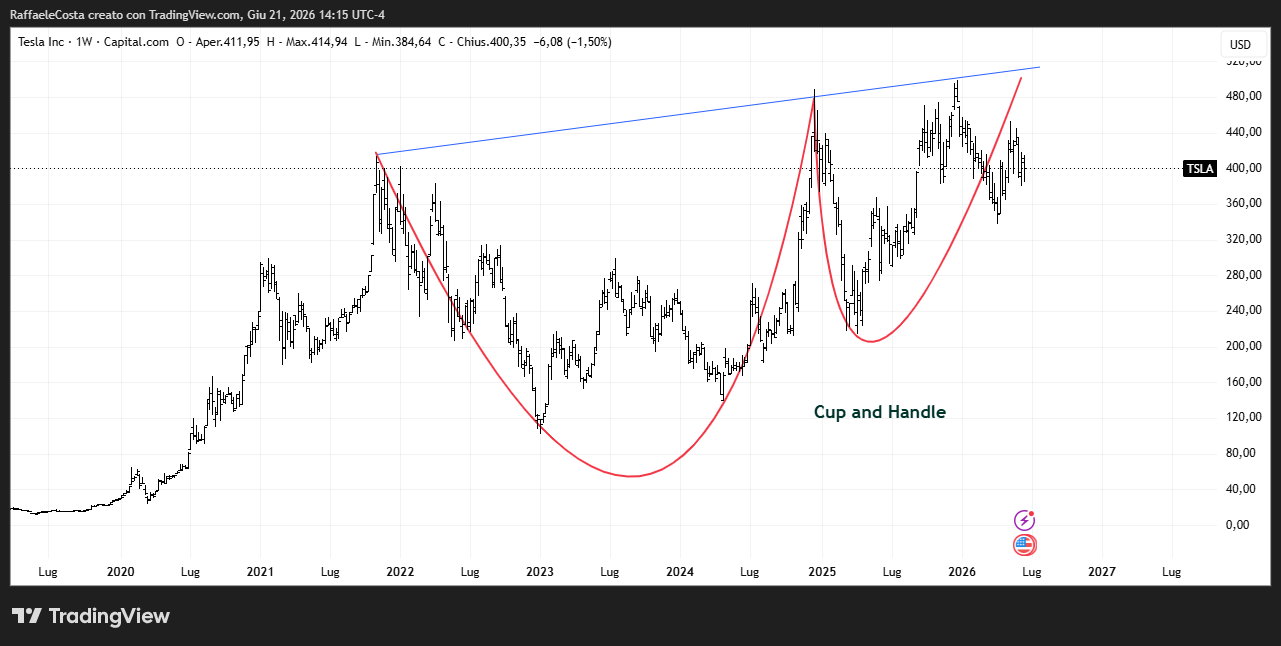

Analisi Tecnica Tesla: Il Pattern Cup and Handle sul Grafico di Lungo Periodo

Finora abbiamo volutamente evitato di parlare di analisi tecnica, non perché sia meno importante, ma perché, in questo caso, il percorso logico dovrebbe essere inverso.

Prima comprendere cosa sta accadendo sotto la superficie e poi osservare se il mercato stia iniziando a riconoscerlo.

È a questo punto che il grafico di lungo periodo diventa particolarmente interessante.

Non tanto per la configurazione in sé, che analizzeremo tra poco, quanto per ciò che potrebbe rappresentare

Analisi della Volatilità Storica (HV 10) e compressione dei prezzi a 400 dollari

Volatilità storica settimanale del titolo TSLA aggiornata a giugno 2026, dal punto di vista ciclico, il livello attuale indica una marcata fase di compressione dei prezzi rispetto ai picchi storici del titolo (che in passato hanno superato quota 120).

I risultati passati non sono indicativi di quelli futuri

Osservando l'indicatore di volatilità storica, questo si trova vicino ai minimi pluriennali indicando che, potenzialmente, le quotazioni di Tesla si stanno muovendo all'interno di un canale laterale relativamente stretto (intorno all'area dei 400 dollari). Il mercato potrebbe stare temporaneamente "comprimendo" l'azione in attesa di nuovi catalizzatori.

Analizzando i cicli passati sul grafico (ad esempio a inizio 2020), ogni volta che la linea blu dell'HV tocca il fondo della sua griglia, segue quasi sempre una fiammata direzionale del prezzo delle azioni, al rialzo o al ribasso. La volatilità è ciclica per cui lunghi periodi di calma generano sovente movimenti importanti di prezzo.

Una volatilità a 48,70 suggerisce che i premi delle opzioni finanziarie su Tesla sono meno costosi rispetto alle fasi di picco, ad esempio quando l'HV superava i 120 punti. Potrebbe segnalare che il titolo è in una fase di accumulazione/distribuzione in cui la direzionalità di breve termine è debole, ma la possibilità di un movimento direzionale è statisticamente più significativa.

Come visto, per anni il titolo ha attraversato una lunga fase di volatilità, correzioni e consolidamento denotando un comportamento che può essere interpretato come il riflesso della profonda incertezza degli investitori sulla reale natura dell'azienda.

Il Pattern Cup and Handle Multiplo: Target Tecnici e Segnali di Breakout

Talvolta i grandi movimenti di mercato nascono dal progressivo allineamento tra la trasformazione sul piano fondamentale e la percezione degli investitori per cui se davvero Tesla sta attraversando una fase di ridefinizione del proprio modello di business, sarebbe naturale attendersi che prima o poi questo processo lasci tracce anche sul grafico.

Grafico Tesla Cup and Handle: pattern grafico di lungo periodo (giugno 2026).

I risultati passati non sono indicativi di quelli futuri

Al riguardo, osservando il quadro tecnico di lungo periodo emerge una struttura particolarmente interessante e che, più che anticipare il futuro, sembra sintetizzare perfettamente il lungo percorso di transizione che l'azienda ha attraversato negli ultimi anni.

Il grafico evidenzia la formazione di una classica figura di lungo periodo, il Cup and Handle (Tazza con manico), che potrebbe sposare perfettamente l’idea della transizione fondamentale di Tesla da pura casa automobilistica a software-company focalizzata su IA e Robotaxi. L'ampia "scodella" tracciata dalla linea rossa mostra il profondo ciclo di correzione e accumulazione di Tesla. Il minimo della tazza (inizio 2023 a circa $100) coincide temporalmente con il picco del ciclo di rialzo dei tassi della Fed e il crollo dei margini dell'automotive. La risalita verso i $480 a fine 2024 potrebbe riflette lo spostamento del capitale verso la divisione Energy e l'annuncio dei supercomputer Cortex.

La seconda curva rossa più piccola, il manico, rappresenta probabilmente la fase di consolidamento e digestione dei massimi. Questo grafico spiega visivamente la compressione di volatilità (HV a 48,70) vista nel grafico precedente. Il titolo sta stringendo i prezzi all'interno del "manico" proprio a ridosso della resistenza blu. Pur non essendoci garanzia alcuna, tecnicamente una rottura decisa sopra area $440-$460 potrebbe essere letta come conferma del pattern, con possibilità soltanto teorica di proiettanre il titolo verso nuovi massimi storici

Grafico Tesla con pattern Cup and Handle multiplo, indicatore di volatilità HV 10 e volumi di scambio a giugno 2026 con evidenza di possibile nuovo pattern a rappresentare il manico.

I risultati passati non sono indicativi di quelli futuri

Curiosamente, il manico di questa gigantesca formazione a sua volta sembra formare un ulteriore pattern di Cup and Handle. Le possibili implicazioni rialziste che scaturiscono dai manuali di analisi tecnica, dunque, potrebbe rappresentare la possibile monetizzazione di questo ipotetico incontro tra narrativa di bilancio e riconoscimento da parte del mercato.

Per quanto detto, naturalmente, non può essere sottaciuto il rischio che proprio quella compressione di volatilità, come osservato in un grafico precedente, possa rappresentare un presupposto per un’accelerazione al ribasso dei prezzi nel caso di una lettura diversa da parte del mercato o semplicemente come reazione a ritardi o mancate conferme nelle prossime trimestrali di sufficienti robuste tracce della trasformazione che si è fin qui ipotizzato.

La sfida per gli investitori non è prevedere il futuro ma riconoscere il cambiamento

L'analisi finanziaria resta, in definitiva, pur sempre un esercizio di previsione che non propone come risultato verità precise ed incontrovertibili. La storia finanziaria è costellata da esempi di mirabili investimenti che non nascono da previsioni perfette ma più spesso dalla capacità di individuare un cambiamento prima che venga pienamente riconosciuto dal consenso.

Nel caso di Tesla non si vuole dire che si tratti di un’azienda in cui investire sulla base semplicemente delle considerazioni fatte risultando un esercizio assolutamente non sufficiente e soprattutto non è lo scopo di questa analisi. Ovviamente la scelta di investimento è esclusiva prerogativa dei singoli investitori.

A volere essere esaustivi è anche doveroso dire che non sappiamo se il business energetico diventerà una componente dominante della redditività futura, se i robotaxi raggiungeranno la scala industriale immaginata dal management e nemmeno se Optimus diventerà un prodotto di massa o resterà una scommessa tecnologica.

Quello che sappiamo, perché lo dicono i numeri, è che il bilancio mostra già una direzione, mostra una crescita della rilevanza economica dell'energia, mostra investimenti crescenti in intelligenza artificiale e autonomia e mostra una progressiva diversificazione rispetto alla dipendenza esclusiva dall'automobile.

Per un investitore questo non rappresenta una conclusione ma piuttosto una domanda che, nel caso fosse “giusta”, spesso succede che regala le migliori opportunità di analisi.

FAQ

Tesla è ancora principalmente una casa automobilistica?

Sì. Secondo gli ultimi dati di bilancio, oltre il 70% dei ricavi di Tesla proviene ancora dal segmento automotive. Tuttavia la crescita di attività come accumulo energetico, software e intelligenza artificiale sta modificando progressivamente la struttura economica dell'azienda.

Perché alcuni investitori considerano Tesla più di un produttore di auto elettriche?

Perché Tesla investe sempre più risorse in settori come energia, guida autonoma, robotica e intelligenza artificiale. Molti investitori ritengono che il valore futuro dell'azienda possa dipendere anche da questi business e non soltanto dalla vendita di veicoli.

Quanto pesa il business energetico di Tesla?

La divisione Energy Generation & Storage rappresenta ancora una quota minoritaria del fatturato complessivo, ma negli ultimi anni è stata una delle attività con la crescita più rapida. Il segmento comprende sistemi di accumulo energetico come Megapack e Powerwall.

Perché il business energetico di Tesla è considerato strategico?

La crescita dell'intelligenza artificiale e dei data center sta aumentando la domanda globale di energia e di sistemi di accumulo. In questo contesto Tesla potrebbe beneficiare della crescente necessità di infrastrutture energetiche avanzate.

Come stanno evolvendo i margini di Tesla?

Negli ultimi anni i margini del business automotive hanno risentito della maggiore concorrenza e della guerra dei prezzi nel settore delle auto elettriche. Parallelamente alcune attività non automotive hanno mostrato una redditività crescente, attirando l'attenzione degli analisti.

Quali sono i principali rischi per Tesla?

Tra i principali rischi figurano l'aumento della concorrenza nel mercato EV, il rallentamento della domanda globale, possibili pressioni sui margini e l'incertezza legata allo sviluppo commerciale di progetti come Robotaxi, Full Self Driving e robot umanoidi.

Quali sono le opportunità di crescita per Tesla nei prossimi anni?

Le opportunità riguardano soprattutto l'espansione del business energetico, l'intelligenza artificiale applicata alla mobilità, la guida autonoma, la robotica e l'eventuale sviluppo di nuove piattaforme software ad alto margine.

In che modo i tassi di interesse influenzano Tesla?

I tassi incidono sul costo del credito per consumatori e imprese e possono influenzare la domanda di automobili. Tuttavia, se Tesla riuscisse a diversificare ulteriormente il proprio modello di business, la sua sensibilità al ciclo economico potrebbe diminuire nel tempo.

Cosa osservare nei prossimi trimestri per capire l'evoluzione di Tesla?

Gli investitori dovrebbero monitorare la crescita del segmento Energy, l'evoluzione dei margini, la destinazione degli investimenti, i progressi nella guida autonoma e il contributo delle attività non automotive ai risultati complessivi del gruppo.

Perché l'analisi del bilancio può essere più importante delle consegne trimestrali?

Le consegne mostrano l'andamento corrente del business automobilistico. Il bilancio, invece, consente di osservare come stanno cambiando redditività, investimenti e allocazione del capitale, offrendo indicazioni sulla direzione strategica dell'azienda nel lungo periodo.

Link utili altre analisi

IPO SpaceX 2026: valutazione, Starlink, Starship e rischi della quotazione più attesa di Wall Street

Perché i P/E delle aziende AI potrebbero essere più bassi di quanto sembrano

Big Tech e Intelligenza Artificiale: crescita reale o nuova bolla finanziaria?