Alphabet trimestrale 22 luglio 2026: AI, Google Cloud e possibili target price

Alphabet verso la trimestrale del 22 luglio: analisi di Google Cloud, AI Overview, target price e scenari tecnici bull e bear case.

Il 22 luglio Alphabet pubblicherà i risultati del secondo trimestre 2026. Come accade per ogni trimestrale di una Big Tech, l’attenzione di analisti e investitori si concentrerà inizialmente su ricavi, utili per azione e guidance. Tuttavia, limitarsi a questi indicatori rischia di perdere il punto più importante della fase che sta attraversando il gruppo guidato da Sundar Pichai.

La domanda che il mercato non si pone a sufficienza potrebbe essere se l’AI stia erodendo il ruolo di Google come principale porta d’accesso al web oppure, paradossalmente, se stia rafforzando il valore economico del suo complessivo sistema di distribuzione.

Un ecosistema come quello di Alphabet controlla ancora i principali punti di contatto attraverso cui miliardi di utenti scoprono contenuti, servizi e prodotti. Google Search, YouTube, Chrome, Android, Google Maps e Gmail rendono evidente come Alphabet non sia soltanto una società di intelligenza artificiale ma soprattutto una infrastruttura globale sul piano digitale.

I numeri chiave della trimestrale Alphabet

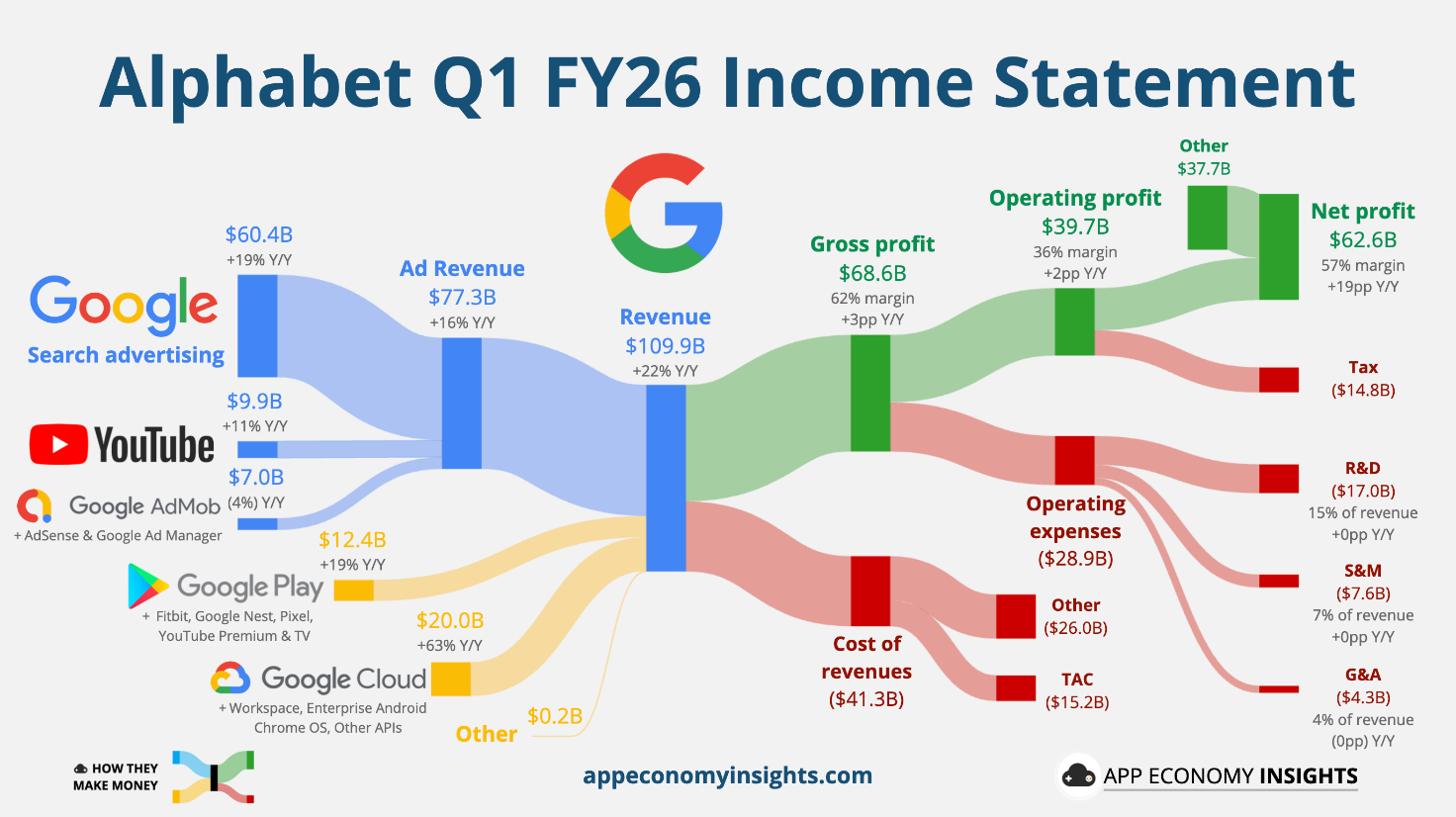

Per comprendere la portata della sfida bisogna partire dai risultati più recenti che mostrano una generale e sostenuta crescita su tutti i fronti

Fonte: Investing.com

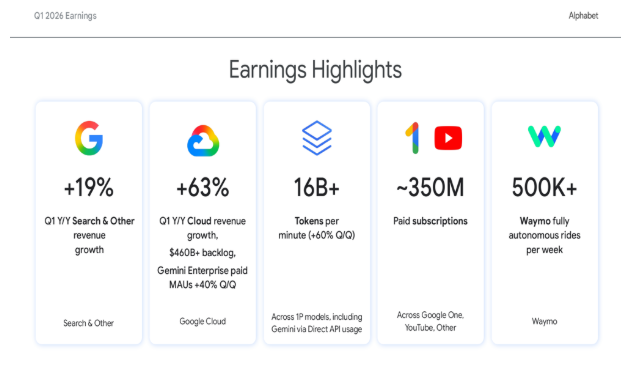

I dati chiave della trimestrale Alphabet Q1 2026: spiccano il boom del fatturato Google Cloud al +63% e la crescita di Google Search (+19%).

I risultati passati non sono indicativi di quelli futuri

Fonte: Alphabet, risultati ufficiali Q1 2026 pubblicati il 24 aprile 2026.

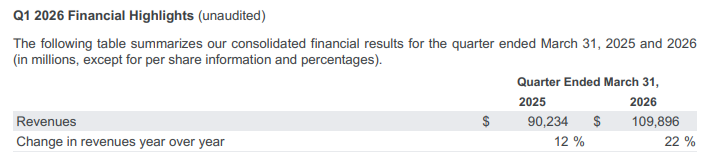

Tabella dei ricavi consolidati di Alphabet per il primo trimestre (Q1) del 2025 e del 2026. Nel 2026 il fatturato ha raggiunto i 109,896 miliardi di dollari, segnando una crescita record del 22% su base annua, rispetto al +12% registrato nel 2025.

I risultati passati non sono indicativi di quelli futuri

Nel primo trimestre 2026 Alphabet ha registrato ricavi per 109,9 miliardi di dollari, in crescita del 22% rispetto allo stesso periodo dell’anno precedente.

Il peso della pubblicità nei conti di Google

La componente pubblicitaria ha generato 77,2 miliardi di dollari, confermandosi il principale motore dei profitti del gruppo, mentre YouTube ha contribuito con 9,9 miliardi di dollari. Si tratta di numeri che mostrano una realtà spesso trascurata nel dibattito sull’AI, cioè la monetizzazione dell’attenzione resta per ora il cuore del modello economico di Google.

Fonte: Investing.com

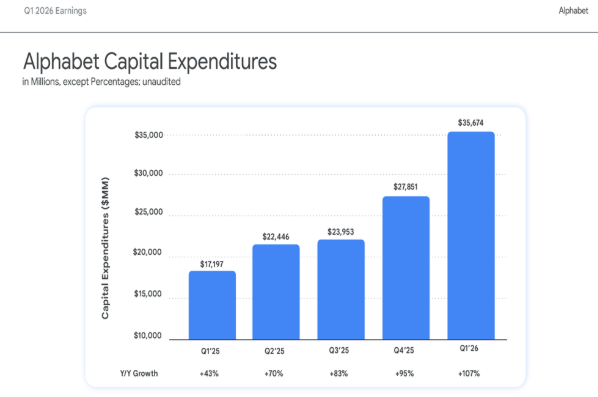

Gli investimenti in conto capitale hanno toccato quota 35,674 miliardi di dollari nell'ultimo trimestre, raddoppiando rispetto all'anno precedente (+107% su base annua) per sostenere l'infrastruttura legata all'intelligenza artificiale.

I risultati passati non sono indicativi di quelli futuri

Capex e investimenti nell’intelligenza artificiale

Sempre dalla stessa Alphabet (Fonte: Alphabet, risultati ufficiali Q1 2026 pubblicati il 24 aprile 2026) apprendiamo che parallelamente, l’azienda ha incrementato il piano di investimenti annuali in data center e infrastrutture AI a circa 85 miliardi di dollari, rispetto ai 75 miliardi indicati in precedenza. Questo incremento può essere interpretato come il prezzo necessario per competere con Microsoft e Amazon nella nuova corsa all’intelligenza artificiale. Ma guardando oltre il semplice aumento del capex emerge una lettura più interessante, infatti, Alphabet sta investendo non solo per addestrare modelli AI, ma per preservare il controllo dei canali attraverso cui quei modelli poi raggiungono gli utenti finali.

Perché Google Search resta centrale nell’era dell’AI

Il paradosso dei contenuti generati dall’AI

Negli ultimi due anni si è, comprensibilmente, diffusa l’idea che i chatbot conversazionali potessero ridurre drasticamente il traffico verso i motori di ricerca tradizionali.

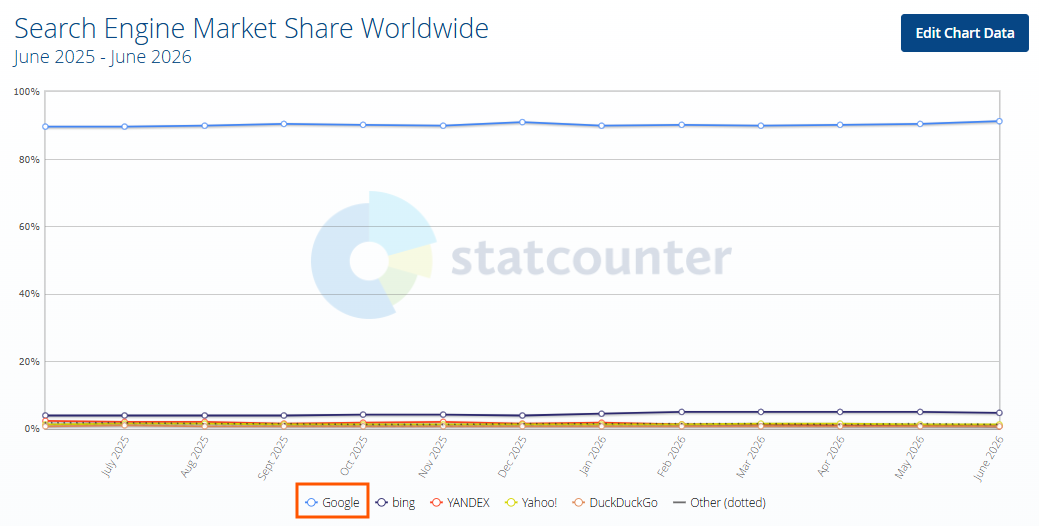

Quote di mercato dei motori di ricerca a livello globale da giugno 2025 a giugno 2026 (Fonte: Statcounter). I dati smentiscono l'ipotesi di una disintermediazione di massa da parte dei chatbot: Google mantiene saldamente il monopolio con una quota stabile attorno al 90%, mentre i concorrenti tradizionali e l'AI faticano a intaccarne il dominio.

I risultati passati non sono indicativi di quelli futuri

La preoccupazione risiede nel fatto che se un utente ottiene una risposta direttamente da un assistente AI, non ha più bisogno di cliccare su una pagina web. Tuttavia, i dati osservati finora non mostrano ancora una disintermediazione di massa di Google.

Anzi, paradossalmente, sta emergendo un fenomeno opposto visto che l’esplosione dei contenuti generati dall’AI ha aumentato enormemente l’offerta di informazioni online. In un contesto in cui l’offerta cresce, diventa ancora più importante il sistema che seleziona, ordina e distribuisce quei contenuti, attività che continua in larga parte a passare attraverso Google.

AI Overview e traffico organico

Le analisi relative a Google Search Console mostrano che molti editori e creatori di contenuti generati con strumenti AI continuano a dipendere dalla visibilità organica nei risultati di ricerca per ottenere traffico. Questo crea un paradosso strategico nella misura in cui l’AI che teoricamente dovrebbe minacciare Google finisce spesso per alimentare l’ecosistema di Google stessa.

Questo significa che la vera minaccia per Alphabet potrebbe non essere l’utilizzo dell’AI da parte degli utenti quanto la possibilità che l’AI diventi un sistema di distribuzione autonomo, capace di sostituire Google come principale intermediario online.

Perché il mercato continua a guardare alla pubblicità

Questa chiave di lettura spiega anche perché gli investitori continuano a considerare i ricavi pubblicitari la metrica più importante della trimestrale. Infatti, se il traffico verso l’ecosistema Google rimanesse solido, il business advertising potrebbe continuare a finanziare gli enormi investimenti nell’AI senza compromettere la redditività complessiva del gruppo.

Ripartizione dei ricavi di Alphabet nel Q1 2026: il comparto pubblicitario (Ad Revenue) si conferma il motore trainante del gruppo generandone il 70,3% delle entrate complessive. Su 109,9 miliardi di dollari totali, la pubblicità ne copre ben 77,3 miliardi, spinta principalmente dai 60,4 miliardi di Google Search e dai 9,9 miliardi di YouTube Ads.

I risultati passati non sono indicativi di quelli futuri

Nel primo trimestre 2026 la pubblicità ha rappresentato circa il 70% dei ricavi totali. È un dato cruciale perché dimostra che, nonostante l’attenzione mediatica su Gemini e sul cloud, la capacità di attrarre e monetizzare utenti resta oggi il principale vantaggio competitivo di Alphabet.

Per questo motivo, durante la conference call del 22 luglio, gli analisti probabilmente cercheranno soprattutto indicazioni su tre elementi:

- andamento delle query di ricerca;

- evoluzione del traffico verso i servizi Google;

- monetizzazione delle AI Overview integrate nei risultati di ricerca.

Se queste metriche dovessero mostrare resilienza, il mercato potrebbe interpretare la trimestrale come la prova che Google sta riuscendo a trasformare l’AI da potenziale minaccia a strumento di rafforzamento del proprio business.

La battaglia per il controllo della distribuzione

L’opinione dominante descrive la competizione tra Google Gemini, ChatGPT, Claude e gli altri modelli come una corsa tecnologica. In realtà, per Alphabet la partita è anche — e forse soprattutto — una battaglia per il controllo della distribuzione.

Un modello AI può essere eccellente, ma senza accesso diretto agli utenti deve comunque affidarsi a qualche altro canale. Google possiede ancora molti di questi canali per cui importante sarà importante monitorare questi dati come possibile test sulla capacità di Alphabet di mantenere il proprio ruolo di infrastruttura centrale del traffico digitale globale.

Google Cloud: crescita reale o crescita comprata?

Alphabet opera contemporaneamente su due piani diversi:

- Google Search e AI Overview, che puntano a preservare e monetizzare l’attenzione degli utenti;

- Google Cloud, che punta a vendere capacità computazionale e servizi AI alle imprese.

Si tratta di due modelli economici, come si vede, distinti. Il primo è un business di distribuzione con margini storicamente elevati; il secondo è un business infrastrutturale che richiede investimenti massicci in data center, chip e reti.

Il vero test di AI Overview

Negli ultimi mesi Google ha esteso progressivamente le AI Overview, cioè le risposte generate dall’intelligenza artificiale direttamente nella pagina dei risultati di ricerca. L’idea di fondo è che questo possa ridurre il numero di clic verso i siti web tradizionali. Tuttavia, per Alphabet la metrica che assume maggiore importanza non è il numero assoluto di clic, ma la capacità di mantenere l’utente all’interno del perimetro Google abbastanza a lungo da continuare a monetizzarlo.

Questo è il motivo per cui, probabilmente, nella prossima trimestrale gli investitori cercheranno soprattutto indicazioni su:

- evoluzione delle query di ricerca;

- tempo di permanenza nell’ecosistema Google;

- tasso di utilizzo delle AI Overview;

- monetizzazione pubblicitaria delle nuove interfacce AI.

Alphabet non pubblica ancora dati dettagliati sui ricavi generati direttamente dalle AI Overview, ma il management ha più volte sottolineato che l’obiettivo è quello di integrare l’AI nel business pubblicitario esistente, non sostituirlo. In altre parole, Google sta cercando di trasformare la ricerca generativa in un’estensione del proprio modello di advertising, evitando quindi quella sorta di contraddizione sul piano economico che una parte degli osservatori aveva previsto, ad esempio, nel 2023.

Perché il traffico resta centrale

Come a tutti noto, l’intelligenza artificiale generativa sta aumentando in modo esponenziale la quantità di contenuti disponibili online. Secondo le analisi riportate da Smart-Team nel report Search Console Performance Report & Generative AI (2026), molti editori che utilizzano strumenti AI continuano a dipendere dalla visibilità nei risultati di Google per ottenere traffico organico.

Questo significa che il motore di ricerca non è soltanto un concorrente dei creatori di contenuti AI ma è anche l’infrastruttura attraverso cui quei contenuti vengono scoperti.

Per gli investitori, ciò che ne consegue è certamente rilevante visto che se Google mantiene il controllo della distribuzione del traffico, può continuare a monetizzare sia i contenuti prodotti da esseri umani sia quelli generati dall’AI. In questo scenario, l’intelligenza artificiale non distrugge il business della ricerca, ma ne aumenta l’importanza come strumento di selezione e ordinamento delle informazioni stesse.

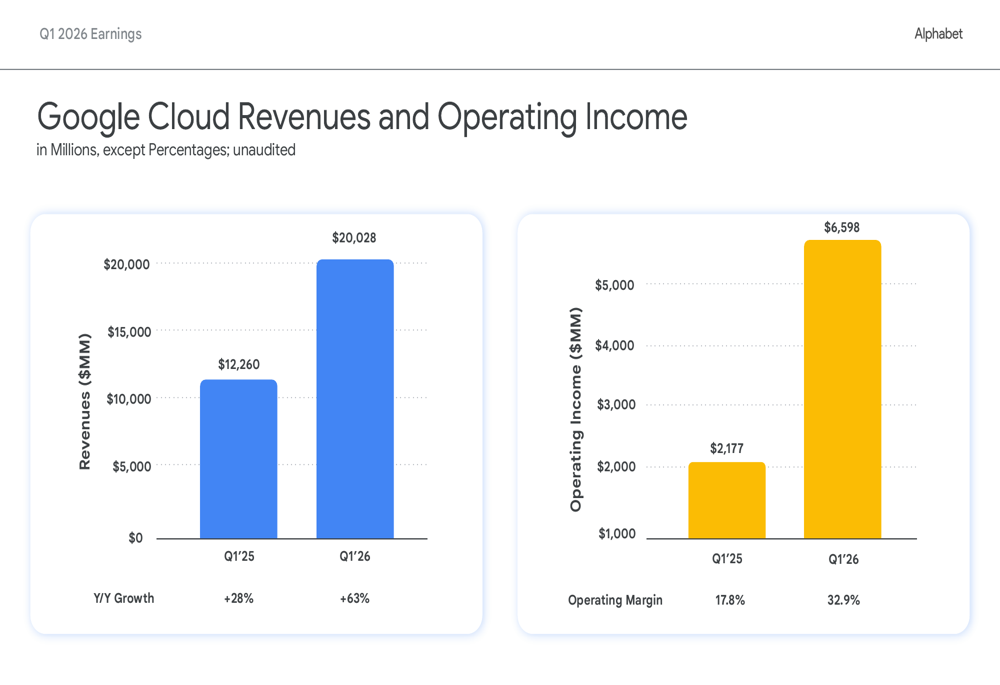

Ricavi e margini della divisione cloud

Il secondo fronte da monitorare è Google Cloud.

I ricavi della divisione hanno toccato i 20,028 miliardi di dollari, registrando una crescita record del +63% su base annua, mentre l'utile operativo è balzato a 6,598 miliardi di dollari, portando il margine operativo al 32,9%

I risultati passati non sono indicativi di quelli futuri

Nel primo trimestre 2026 la divisione cloud ha registrato ricavi per 20 miliardi di dollari, in crescita del 63% anno su anno (fonte: Alphabet, risultati ufficiali Q1 2026). È una crescita significativa, ma il dato va interpretato nel contesto della nuova corsa agli investimenti.

Infatti, come visto in precedenza, Alphabet ha aumentato il capex annuale previsto a circa 85 miliardi di dollari, una cifra destinata in larga parte a data center, server AI e infrastrutture di rete. La domanda, quindi, è se stia crescendo abbastanza da giustificare l’intensità di capitale richiesta dall’AI.

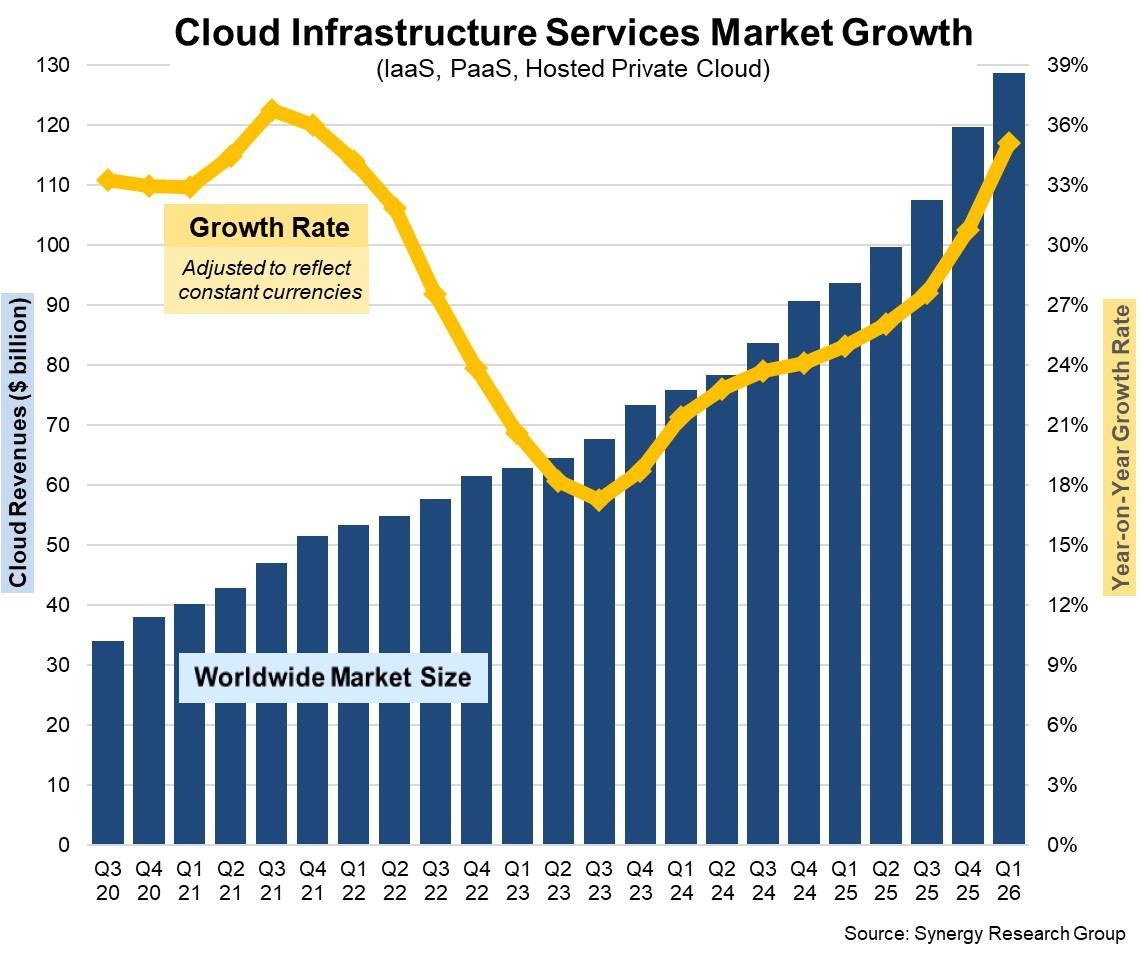

Qui il confronto con i concorrenti è inevitabile.

I ricavi complessivi sfiorano i 130 miliardi di dollari nell'ultimo trimestre, accompagnati da una netta accelerazione del tasso di crescita annuale (Growth Rate) che si attesta intorno al 35%, spinto dalla massiccia adozione dell'infrastruttura AI.

I risultati passati non sono indicativi di quelli futuri

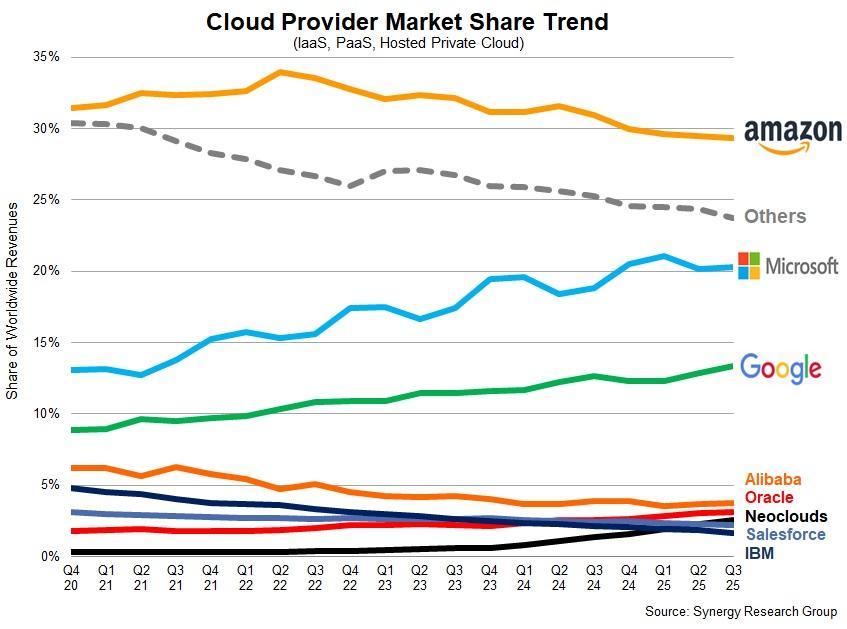

Confronto con AWS e Microsoft Azure

Si tratta di un mercato in costante crescita dentro il quale dominano alcuni leaders.

Il grafico mostra il consolidamento dei tre grandi player (Amazon, Microsoft e Google), con la progressiva erosione della quota dei piccoli operatori (Others) e la crescita costante di Google che si avvicina al 14%.

I risultati passati non sono indicativi di quelli futuri

Google Cloud rimane quindi il terzo operatore globale, ma è anche quello che deve recuperare terreno più rapidamente per trasformare l’AI in una fonte di utili comparabile a quella dei leader del settore.

Il nodo dei margini

Un elemento spesso trascurato è che Search e Cloud hanno strutture di costo profondamente diverse. Google Search, presenta margini storici molto elevati, capitale incrementale relativamente basso e un apprezzabile vantaggio competitivo.

Google Cloud, business infrastrutturale e computazionale, presenta dei margini

più compressi, capitale richiesto molto elevato, come visto più sopra, e anche qui un certo vantaggio competitivo sul piano della infrastruttura AI.

Questo spiega perché, probabilmente, il mercato potrebbe reagire in modo diverso a seconda della qualità della crescita che si potrà leggere nella prossima trimestrale.

Un possibile schema che possa guidare la lettura è quello che segue:

- crescita dei ricavi cloud con margini stabili → segnale positivo;

- crescita dei ricavi cloud accompagnata da forte compressione dei margini → segnale più ambiguo;

- aumento del capex senza accelerazione del cloud → possibile revisione delle aspettative sulla capacità di rientrare negli investimenti e, in altri termini, dubbi su capacità di monetizzare il business.

La lettura strategica: Alphabet sta cambiando natura?

Storicamente Google è stata valutata come una società pubblicitaria corredata da una componente tecnologica. Oggi potrebbe essere valutata anche come fornitore di infrastrutture AI.

Il cambiamento è importante perché modifica il modo in cui il mercato guarda ai flussi di cassa futuri. Un business pubblicitario maturo genera cassa in eccesso; un business infrastrutturale tende più probabilmente a reinvestirla. L’aumento del capex a 85 miliardi di dollari suggerisce che Alphabet stia entrando in una fase in cui una quota crescente della cassa prodotta da Search viene reindirizzata verso data center e capacità computazionale.

Gli investitori potrebbero interrogarsi sul se Google Cloud riuscirà a diventare abbastanza grande e redditizio da compensare la trasformazione di Alphabet in un’azienda sempre più capital intensive.

Se la risposta sarà positiva, il mercato potrebbe iniziare a vedere Alphabet non più soltanto come il leader della ricerca online, ma come una delle infrastrutture fondamentali dell’economia AI globale. Se invece la crescita del cloud dovesse rallentare mentre gli investimenti continuano ad aumentare, scenario tra i più sfidanti probabilmente, emergerebbe il rischio che l’AI stia assorbendo capitale più rapidamente di quanto riesca a generare ritorni economici.

Il rapporto tra crescita del cloud e capex

Tra tutte le analisi possibili che potrebbero essere condotte in occasione della prossima trimestrale, la relazione tra crescita di Google Cloud e crescita del capex potrebbe avere un valore importante poiché rappresenta il punto in cui convergono le attuali due anime di Alphabet, vale a dire la macchina da cassa della ricerca e la nuova ambizione di diventare infrastruttura dell’intelligenza artificiale.

La vera sfida di Alphabet: controllare la distribuzione digitale

Dunque, Alphabet continua a controllare gran parte del traffico digitale globale con il ruolo centrale di Search e Cloud nella monetizzazione dell’AI, ma il punto decisivo è capire perché questo vantaggio potrebbe diventare ancora più importante proprio mentre l’intelligenza artificiale rende i contenuti sempre più abbondanti.

Negli ultimi vent’anni il web è stato caratterizzato, sostanzialmente, da una scarsità relativa di contenuti di qualità. L’AI generativa sta probabilmente cambiando prospettiva invertendo il paradigma visto che il problema non sembra più tanto produrre informazioni, quanto selezionarle, ordinarle e distribuirle. In questo contesto Alphabet potrebbe avere un vantaggio meno evidente rispetto ai concorrenti focalizzati esclusivamente sui modelli linguistici.

L’economia dell’attenzione secondo McKinsey

Secondo il McKinsey Global Institute, le nuove grandi aree competitive potrebbero generare fino a 48 trilioni di dollari di ricavi annuali entro il 2040, con l’intelligenza artificiale tra le principali tecnologie abilitanti (fonte: McKinsey, The race takes off in the next big arenas of competition, 2026).

Ma la parte più interessante del report non riguarda soltanto l’AI. Riguarda il fatto che le piattaforme vincenti saranno quelle capaci di intermediare dati, domanda e distribuzione.

Da questo punto di vista Alphabet parte da una posizione evidentemente di vantaggio significativo:

- Google Search per le intenzioni di ricerca;

- YouTube per i contenuti video;

- Android per l’accesso mobile;

- Chrome per la navigazione web;

- Google Maps per le ricerche locali;

- Gmail per l’identità digitale;

- Google Cloud per l’infrastruttura AI.

È un ecosistema che copre l’intero percorso dell’utente, dalla scoperta dell’informazione fino alla fruizione del contenuto connesso.

Il paradosso delle AI Overview

Le AI Overview possono ridurre il numero di clic verso alcuni siti web, ma allo stesso tempo aumentano il tempo trascorso dall’utente all’interno dell’interfaccia di Google.

Secondo le nuove funzionalità introdotte in Google Search Console, Google ha iniziato a misurare separatamente le impression generate da AI Overview e AI Mode (fonte: Google Search Central, giugno 2026). Questo significa che il gruppo considera ormai la ricerca generativa una componente strutturale del proprio sistema. Il punto interessante è che cambia il modo in cui viene catturata e monetizzata l’attenzione dell’utente. In questo scenario, il rischio per Alphabet non è tanto perdere traffico, quanto perdere il controllo dell’interfaccia attraverso cui quel traffico viene distribuito.

Perché OpenAI e Anthropic sono una minaccia diversa

La competizione con OpenAI, Anthropic o altri operatori non riguarda soltanto la qualità dei modelli linguistici ma riguarda la possibilità che gli utenti inizino a considerare un assistente AI come principale punto di accesso alle informazioni, bypassando il motore di ricerca tradizionale.

Finora, però, Alphabet conserva un vantaggio strutturale visto che possiede già miliardi di utenti attivi sui propri servizi. Mentre un nuovo concorrente potrebbe avere un modello molto performante, Google dispone di una rete di distribuzione globale già integrata nelle abitudini quotidiane di utenti e aziende. Si tratta di un aspetto non trascurabile.

Questo, probabilmente, spiega perché il management stia investendo contemporaneamente su:

- Gemini, per competere sul piano tecnologico;

- AI Overview, per mantenere l’utente dentro Search;

- Google Cloud, per vendere infrastruttura AI alle imprese;

- YouTube, per integrare l’AI nella piattaforma video.

Evidentemente si tratta, prima di tutto, di una strategia di difesa.

Il segnale che il mercato cercherà il 22 luglio

Dopo tutte le considerazioni fatte, in fondo, la trimestrale potrebbe essere interpretata attraverso la domanda se Alphabet stia trasformando l’AI in una nuova fonte di ricavi o più pragmaticamente sta usando l’AI per proteggere i ricavi esistenti.

Probabilmente la risposta è entrambe le cose, ma il peso relativo dei due elementi farà la differenza nella valutazione del titolo in coerenza con i quali si potrebbe anche stimare, sul piano tecnico, possibili e coerenti target price di medio termine.

Se il management mostrerà crescita sostenuta di Google Cloud, stabilità dei ricavi pubblicitari, buona monetizzazione delle AI Overview e disciplina nell’evoluzione dei margini il mercato potrebbe concludere che l’AI sta rafforzando il modello economico complessivo della spcietà.

Eventuali problemi e criticità potrebbero concretizzarsi se invece dovessero emergere segnali di pressione sui margini, crescita del capex più rapida dei ricavi cloud, debolezza del business pubblicitario o riduzione del coinvolgimento e del tempo speso dagli utenti (engagement) su Search.

In questo caso, l’attenzione potrebbe concentrarsi sul costo necessario per difendere la posizione competitiva del gruppo.

La lettura più interessante della trimestrale del 22 luglio riguarda la questione più profonda di chi controllerà la distribuzione dell’attenzione in un mondo in cui l’intelligenza artificiale produce contenuti a una velocità senza precedenti.

Alphabet potrebbe, ragionevolmente, non essere l’unica azienda in grado di sviluppare modelli AI avanzati. Ma certamente resta una delle poche aziende che controllano contemporaneamente la scoperta delle informazioni, la distribuzione dei contenuti, l’infrastruttura cloud e la monetizzazione pubblicitaria.

È per questo che il vero vantaggio competitivo del gruppo potrebbe non essere Gemini in sé, ma la capacità di integrare l’intelligenza artificiale dentro il più grande ecosistema di traffico digitale del mondo.

E se questa tesi sarà confermata dai numeri del 22 luglio, la trimestrale di Alphabet verrà ricordata non come l’ennesimo aggiornamento su una Big Tech, ma come un indicatore di come l’economia dell’attenzione stia evolvendo nell’era dell’intelligenza artificiale generativa. Resta tuttavia possibile che il mercato attribuisca un peso diverso ai medesimi dati o reagisca sulla base di altri fattori.

Target price Alphabet: scenari bull e bear case

Dopo aver analizzato il ruolo del traffico, delle AI Overview e di Google Cloud, la domanda finale per gli investitori è inevitabilmente una, vale a dire come potrebbero cambiare le valutazioni di Alphabet in funzione dell’esito della trimestrale del 22 luglio?

Per evitare stime arbitrarie, è utile costruire gli scenari partendo dai target price pubblicati da analisti e istituzioni finanziarie.

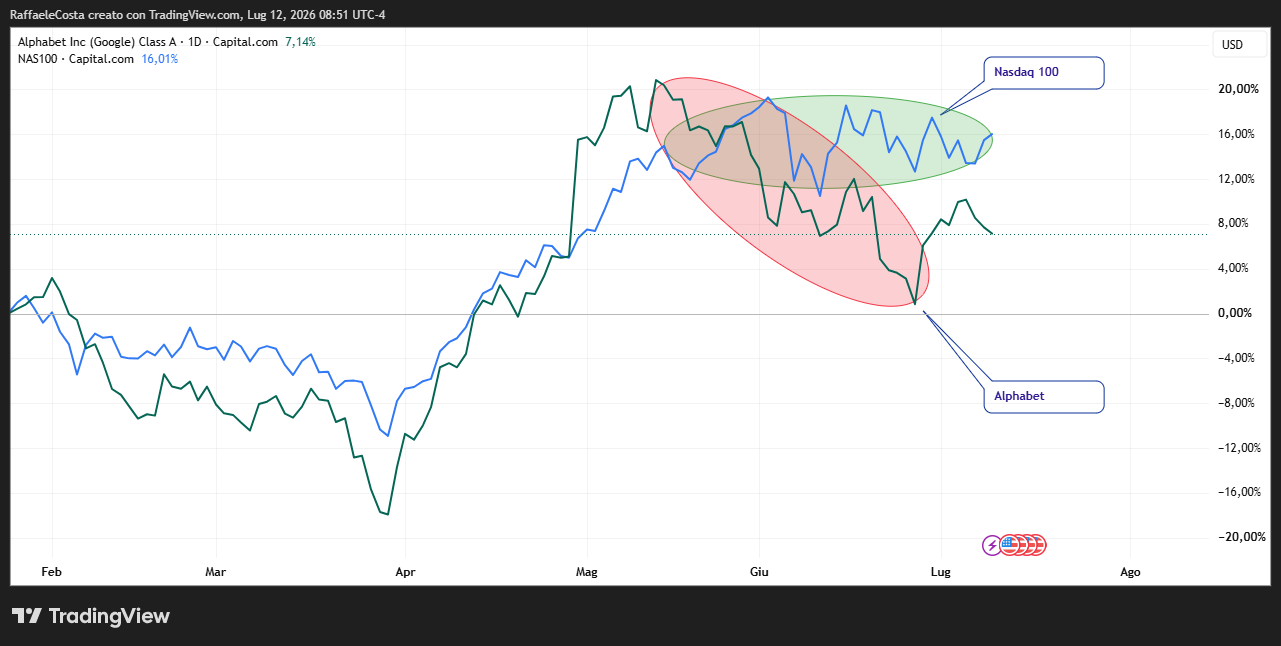

Le azioni Alphabet hanno ceduto terreno nel mese di giugno dopo che due importanti ricercatori nel campo dell’intelligenza artificiale hanno lasciato l’azienda per unirsi ad Anthropic e OpenAI. Una perdita che ha destato preoccupazione nell’ipotesi che la causa fosse da ricercare in possibili ritardi nel campo dell’AI.

Sottoperformance e debolezza di Alphabet rispetto alla stabilità del settore tecnologico generale

I risultati passati non sono indicativi di quelli futuri

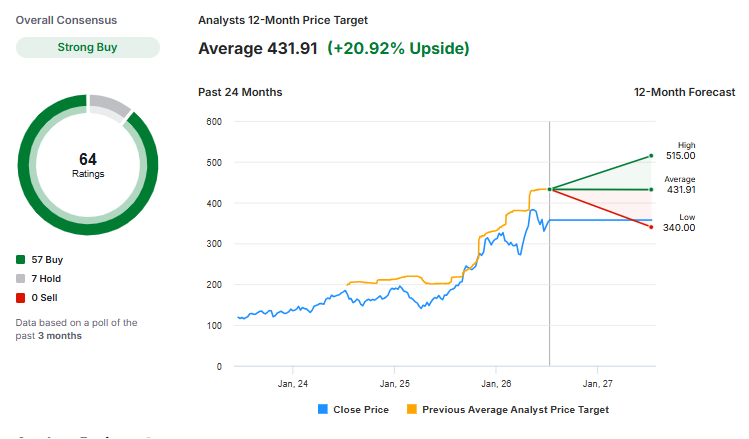

Il consenso degli analisti secondo Investing.com e MarketScreener

Tuttavia, le valutazioni di mercato restano ampiamente costruttive su Alphabet. Secondo il consenso raccolto da Investing.com e MarketScreener, il target price medio a 12 mesi si colloca intorno ai 432 dollari.

Fonte: Investing.com

Grafico previsioni azioni e Target Price medio a 12 mesi. Il consenso degli analisti indica un potenziale rialzo del 20,92% basato su un panel di 64 rating complessivi.

I risultati passati non sono indicativi di quelli futuri

Sul lato opposto, il limite inferiore del consenso si colloca nell’area dei 340 dollari, segnalando che il principale rischio percepito dal mercato riguarda l’impatto dei massicci investimenti in AI sui margini e sul free cash flow

Scenario rialzista: target 445–475 dollari

Lo scenario positivo si verificherebbe se la trimestrale mostrasse contemporaneamente:

- crescita di Google Cloud superiore alle attese;

- stabilità dei margini operativi nonostante il capex elevato;

- tenuta dei ricavi pubblicitari;

- indicazioni convincenti sulla monetizzazione delle AI Overview.

Si tratta di un contesto in base al quale il mercato potrebbe iniziare a valutare Alphabet sempre più come una piattaforma infrastrutturale dell’AI e non soltanto come una “società pubblicitaria”.

In questo caso i target sarebbero quelli evidenziati da Investing.com

Scenario ribassista: supporti e rischio di revisione delle stime

Lo scenario negativo emergerebbe invece se la trimestrale evidenziasse:

- capex in accelerazione senza un corrispondente miglioramento del cloud;

- pressione sui margini operativi;

- rallentamento della crescita pubblicitaria;

- commenti prudenti del management sulla monetizzazione delle AI Overview.

In questo caso il mercato potrebbe concludere che Alphabet sta entrando in una fase in cui l’intelligenza artificiale richiede investimenti sempre più elevati ma produce ritorni economici ancora diluiti nel tempo.

Questa fascia è coerente con i target più prudenti pubblicati nel 2026 da analisti che evidenziano il rischio di compressione dei margini legato agli investimenti in data center e AI.

Analisi tecnica Alphabet: livelli chiave dopo la trimestrale

Dunque, per chi guarda alla reazione del titolo nel breve e medio periodo, la trimestrale del 22 luglio rappresenta soprattutto un test sulla capacità di Alphabet di dimostrare che gli investimenti nell’intelligenza artificiale stanno rafforzando il modello economico del gruppo e non semplicemente aumentando i costi operativi.

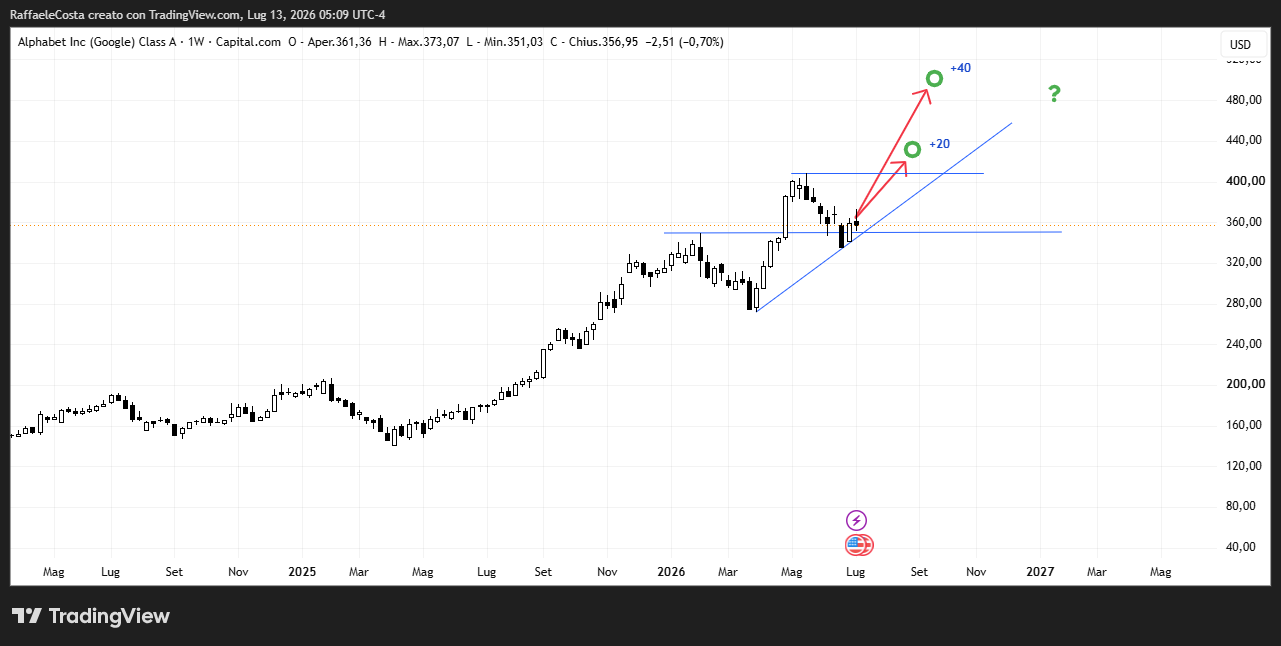

Lo scenario più favorevole potrebbe restare quello in cui Google Cloud continui a crescere a ritmi sostenuti, i ricavi pubblicitari mostrino resilienza e il management fornisca indicazioni positive sulla monetizzazione delle AI Overview integrate nel motore di ricerca. In questo caso il mercato potrebbe interpretare la trimestrale come la conferma che Alphabet sta trasformando l’AI in una nuova leva di crescita strutturale. Un simile esito potrebbe spingere il titolo verso l’area 500 dollari, livello coerente con i target più costruttivi visti tra cui, come riportato da TheStreet e Benzinga recentemente, anche area dei 445 e 475 dollari.

Previsioni azioni Alphabet 2026: grafico evidenzia lo scenario bullish con scenari di ipotetica estensione a +20% e +40% dai prezzi attuali.

I risultati passati non sono indicativi di quelli futuri

Uno scenario intermedio, probabilmente il più realistico, prevede risultati in linea con le attese del consenso con crescita del cloud ancora robusta ma senza accelerazioni significative, business pubblicitario stabile e margini sotto controllo nonostante il capex elevato. In questo contesto il titolo potrebbe consolidare piuttosto lateralmente, mantenendo un’impostazione costruttiva ma senza innescare una forte rivalutazione. Si tratta di uno scenario tutto sommato coerente con il consenso raccolto da Investing.com e MarketScreener, che colloca il target price medio a 12 mesi intorno ai 432 dollari.

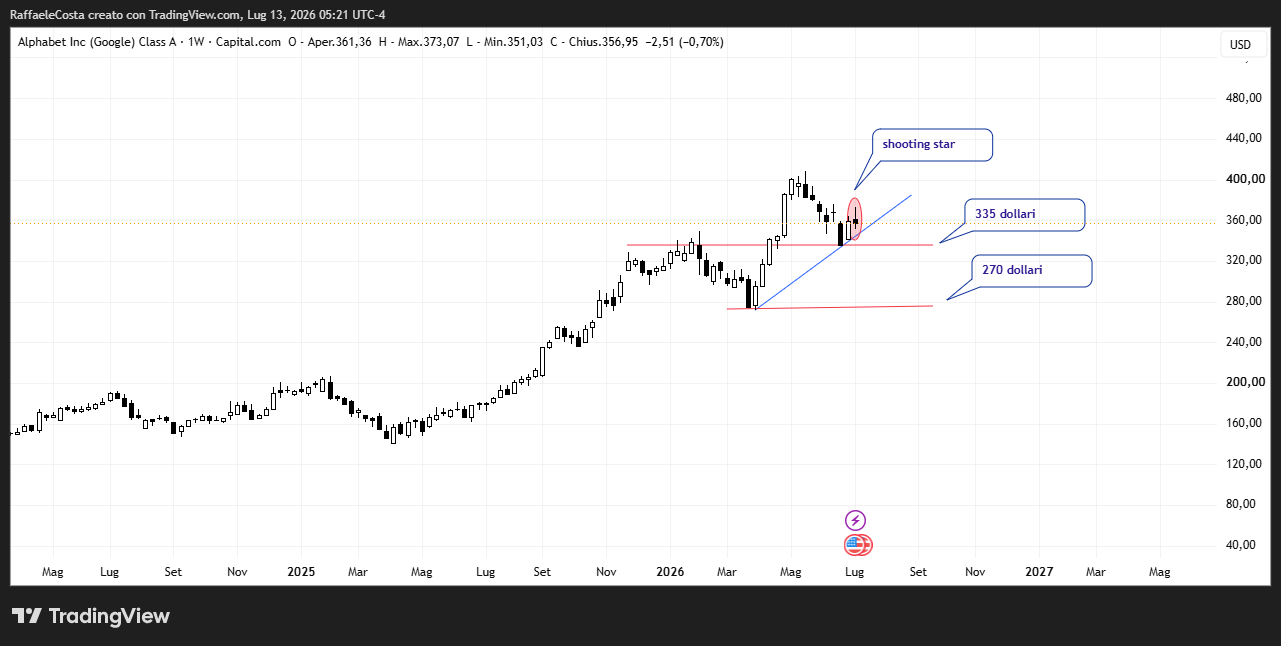

Target Price Alphabet 2026: l'ipotesi ribassista potrebbe mettere nel mirino il supporto statico a 335 dollari e la base inferiore del trend a quota 270 dollari.

I risultati passati non sono indicativi di quelli futuri

Lo scenario negativo si materializzerebbe invece se emergessero segnali di rallentamento della crescita pubblicitaria, pressione sui margini operativi e ulteriori aumenti degli investimenti in data center senza un corrispondente miglioramento del business cloud. In questo caso il mercato potrebbe concentrarsi sul rischio che l’intelligenza artificiale stia aumentando l’intensità di capitale del gruppo più rapidamente della sua capacità di generare nuovi profitti. La perdita dell’area tecnica dei 335 dollari tecnicamente potrebbe aprire spazio a un ritorno verso il precedente punto di minimo significativo in area 270 dollari, soprattutto in presenza di una revisione al ribasso delle stime sugli utili futuri. Questa fascia coincide con le valutazioni più prudenti presenti nel consenso degli analisti, che secondo MarketBeat.

In sintesi, il mercato sembra oggi prezzare un esito moderatamente positivo della trimestrale. Perché il titolo possa avvicinarsi allo scenario rialzista sarà necessario che Alphabet dimostri non solo di saper crescere grazie all’AI, ma anche di saper monetizzare tale crescita senza compromettere margini e generazione di cassa. Se invece gli investitori percepiranno che la corsa all’intelligenza artificiale richiede investimenti sempre più onerosi a fronte di ritorni ancora incerti, la reazione potrebbe essere significativamente più prudente.

FAQ

Quando pubblicherà la trimestrale Alphabet?

Quali sono le attese degli analisti per la trimestrale di Alphabet?

Quanto vale il target price medio di Alphabet?

Qual è il principale rischio per Alphabet legato all’intelligenza artificiale?

Perché Google Cloud è così importante per il titolo Alphabet?

Le AI Overview stanno danneggiando il business pubblicitario di Google?

Quali livelli tecnici sono da monitorare dopo la trimestrale?

Quale potrebbe essere lo scenario rialzista per Alphabet?

Quale potrebbe essere lo scenario ribassista per Alphabet?

Perché la trimestrale del 22 luglio è considerata un test strategico?

Perché dovrà dimostrare se Alphabet sta usando l’intelligenza artificiale per creare un nuovo motore di crescita oppure principalmente per difendere il business della ricerca online e della pubblicità digitale.