Intelligenza artificiale e investimenti: come si sta spostando il capitale lungo la filiera AI

L'intelligenza artificiale non è un unico settore ma un ecosistema. Analizziamo il report UBS, la rotazione del capitale nella filiera AI e cosa può insegnare agli investitori

Come Funziona la Catena del Valore e la Filiera dell'Intelligenza Artificiale

L’attenzione sull’intelligenza artificiale continua a concentrarsi sulle applicazioni più visibili come chatbot, strumenti di generazione testi e assistenti digitali quella parte piuttosto “frontale” della rivoluzione, quella che gli utenti vedono ogni giorno.

Tuttavia, osservando i flussi di capitale emerge un quadro potenzialmente diverso.

Una interessante prospettiva potrebbe essere quella che pone al centro non tanto se l’intelligenza artificiale continuerà a crescere, ma dove lungo la sua filiera si stia spostando il rapporto rischio/rendimento, soprattutto dopo il forte rally del comparto tecnologico più in generale

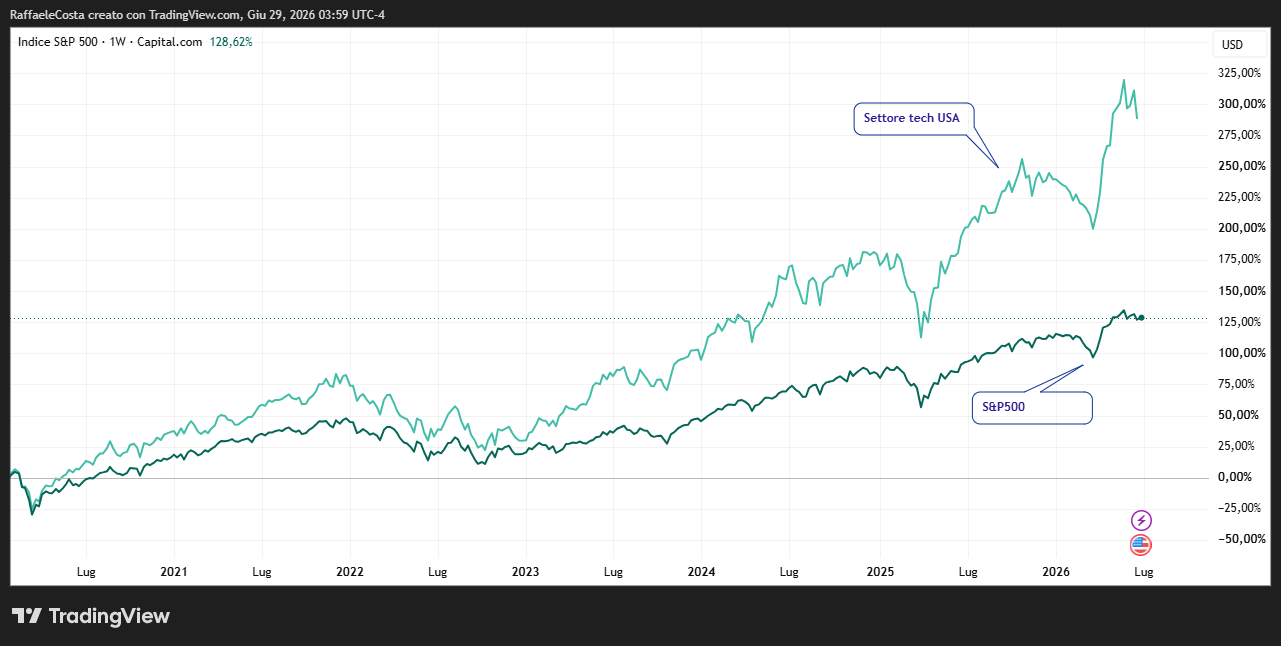

Grafico sovraperformance settore tech USA rispetto a indice S&P 500

I risultati passati non sono indicativi di quelli futuri

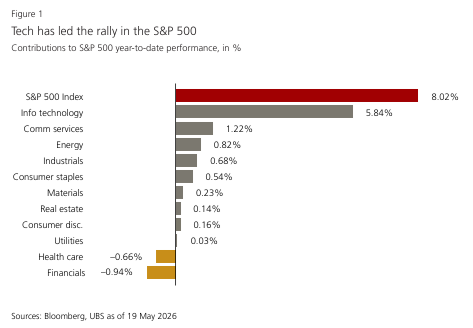

E anche considerando l’importante contributo alla performance complessiva del mercato in questo 2026

Grafico a barre UBS che mostra il contributo del settore Information Technology pari al 5,84% sulla performance dell'8,02% dell'indice S&P 500 nel maggio 2026.

I risultati passati non sono indicativi di quelli futuri

In altre parole, quello che abbiamo di fronte non è un singolo tema di investimento, ma a un ecosistema composto da più industrie interconnesse, ciascuna con dinamiche proprie come lascia intendere una recente ed interessante nota di UBS.

Questo suggerisce una nuova ed interessante prospettiva che invita a indagare e comprendere in quale punto della catena del valore si concentra il capitale in ogni fase del ciclo.

Dall'Hardware al Software: Infrastruttura, Piattaforme e Applicazioni AI

Quando si parla di intelligenza artificiale, comprensibilmente si tende a immaginare un fenomeno puramente digitale quando, in realtà, la parte dominante degli investimenti riguarda oggi elementi piuttosto “fisici”.

Per far funzionare sistemi come ChatGPT o i modelli di Google e Microsoft servono enormi data center, cioè strutture industriali che ospitano migliaia di server collegati tra loro e operativi 24 ore su 24 rappresentando, di fatto, le “fabbriche” dell’intelligenza artificiale.

Al riguardo, quello che interessa da vicino è la scala di questa trasformazione che è senza precedenti storici.

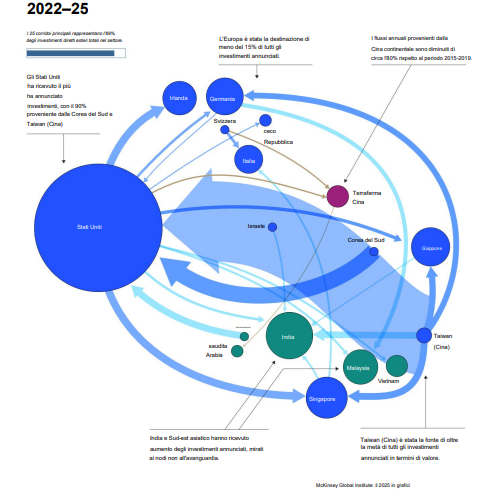

Come si Muove il Capitale: l'Impatto degli Investimenti Diretti Esteri (IDE)

Inquadrare il fenomeno all’interno di un più generale contesto degli investimenti globali aiuta a meglio comprendere la portata. Secondo McKinsey Global Institute Il panorama globale degli Investimenti Diretti Esteri (IDE) sta subendo una profonda trasformazione, guidata dalla necessità di ridefinire le catene di approvvigionamento strategiche e la competitività industriale

Infografica McKinsey Global Institute sui corridoi globali di investimenti diretti esteri 2022-2025, con focus sui flussi verso Stati Uniti, Europa, India e il ruolo di Taiwan e Cina

I risultati passati non sono indicativi di quelli futuri

Dal 2022, ben tre quarti (75%) degli annunci di investimenti transfrontalieri si concentrano su industrie ad alta tecnologia e risorse strategiche (semiconduttori, veicoli elettrici, batterie, software, infrastrutture IA, energia e settore minerario). Prima del 2020, questa quota si attestava a circa il 50%.

Data Center e Semiconduttori: la Nuova Mappa Macroeconomica Globale

Sempre secondo questo report, se realizzati con successo, i progetti annunciati dal 2022 genereranno tre impatti macroscopici:

-

- Quadruplicazione della capacità produttiva di batterie al di fuori della Cina.

- Quasi raddoppio della capacità globale dei data center dedicati all'intelligenza artificiale.

- Ingresso degli Stati Uniti nel ristretto gruppo dei leader mondiali nella produzione di chip e semiconduttori all'avanguardia.

Questa redistribuzione dei capitali sta ridisegnando i corridoi commerciali internazionali, evolvendo la competitività geopolitica delle nazioni e favorendo la nascita di ecosistemi aziendali anche del tutto nuovi.

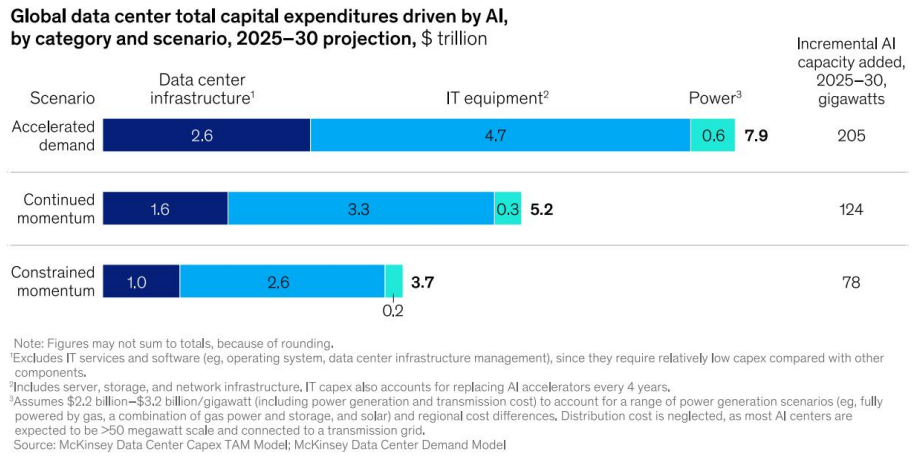

Grafico McKinsey che mostra la spesa in conto capitale (Capex) per i data center guidati dall'IA dal 2025 al 2030 in tre scenari, evidenziando i costi per infrastrutture, apparecchiature IT ed energia

I risultati passati non sono indicativi di quelli futuri

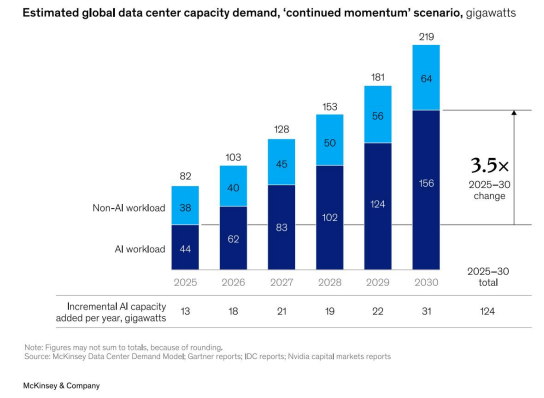

Ancora secondo McKinsey, entro il 2030 gli investimenti globali nei data center potrebbero raggiungere circa 6.700 miliardi di dollari, di cui circa 5.200 miliardi direttamente legati all’AI e alla crescita della domanda di calcolo

Stima della domanda di capacità dei data center globali in gigawatt dal 2025 al 2030, evidenziando una crescita di 3,5 volte per l'AI workload

I risultati passati non sono indicativi di quelli futuri

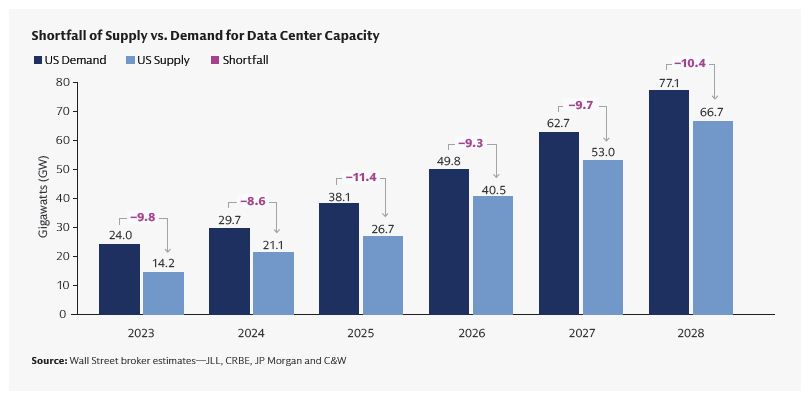

Solo per gli USA, si prevede un deficit di offerta almeno fino al 2028

Deficit (Shortfall) tra domanda e offerta di capacità dei data center negli Stati Uniti dal 2023 al 2028 in gigawatt, basato su stime di analisti di Wall Street

I risultati passati non sono indicativi di quelli futuri

Dai semiconduttori alle applicazioni AI

La distribuzione di questi investimenti è altrettanto significativa:

- circa 60% in chip, server e hardware di calcolo

- circa 25% in energia elettrica e sistemi di raffreddamento

- circa 15% in costruzione fisica delle strutture

(Fonte: McKinsey, The cost of compute, 2025)

Questo dato potrebbe rivestire un’importanza sostanziale per un investitore perché rende esplicita la circostanza che l’AI non è solo software, ma piuttosto una catena industriale che coinvolge energia, infrastrutture, semiconduttori e costruzioni.

The Cost of Compute: le Previsioni di Spesa Capex al 2030

Il secondo elemento chiave è la cosiddetta potenza di calcolo (computing power), cioè la capacità dei sistemi informatici di eseguire operazioni matematiche su enormi quantità di dati in tempi estremamente rapidi.

Per capire l’intensità del fenomeno si pensi che ogni interazione con un sistema di AI è come accendere simultaneamente migliaia di micro-processori in diversi punti del mondo per pochi secondi. Questo consumo cresce in modo esponenziale con l’adozione della tecnologia.

Secondo Goldman Sachs Research, gli investimenti legati all’ecosistema dell’intelligenza artificiale potrebbero aumentare da circa 700–800 miliardi di dollari annui nella fase iniziale del ciclo fino a oltre 1.5–1.6 trilioni di dollari annui entro l’inizio del prossimo decennio.

(Fonte: Goldman Sachs Global Investment Research, AI infrastructure outlook, 2025)

Per i mercati questo dato è rilevante perché indica che la crescita dell’AI non è puramente digitale ma è una delle più grandi espansioni di capex industriale, almeno della storia recente.

Chi Finanzia la Rivoluzione Digitale: il Ruolo dei Grandi Gruppi Tech

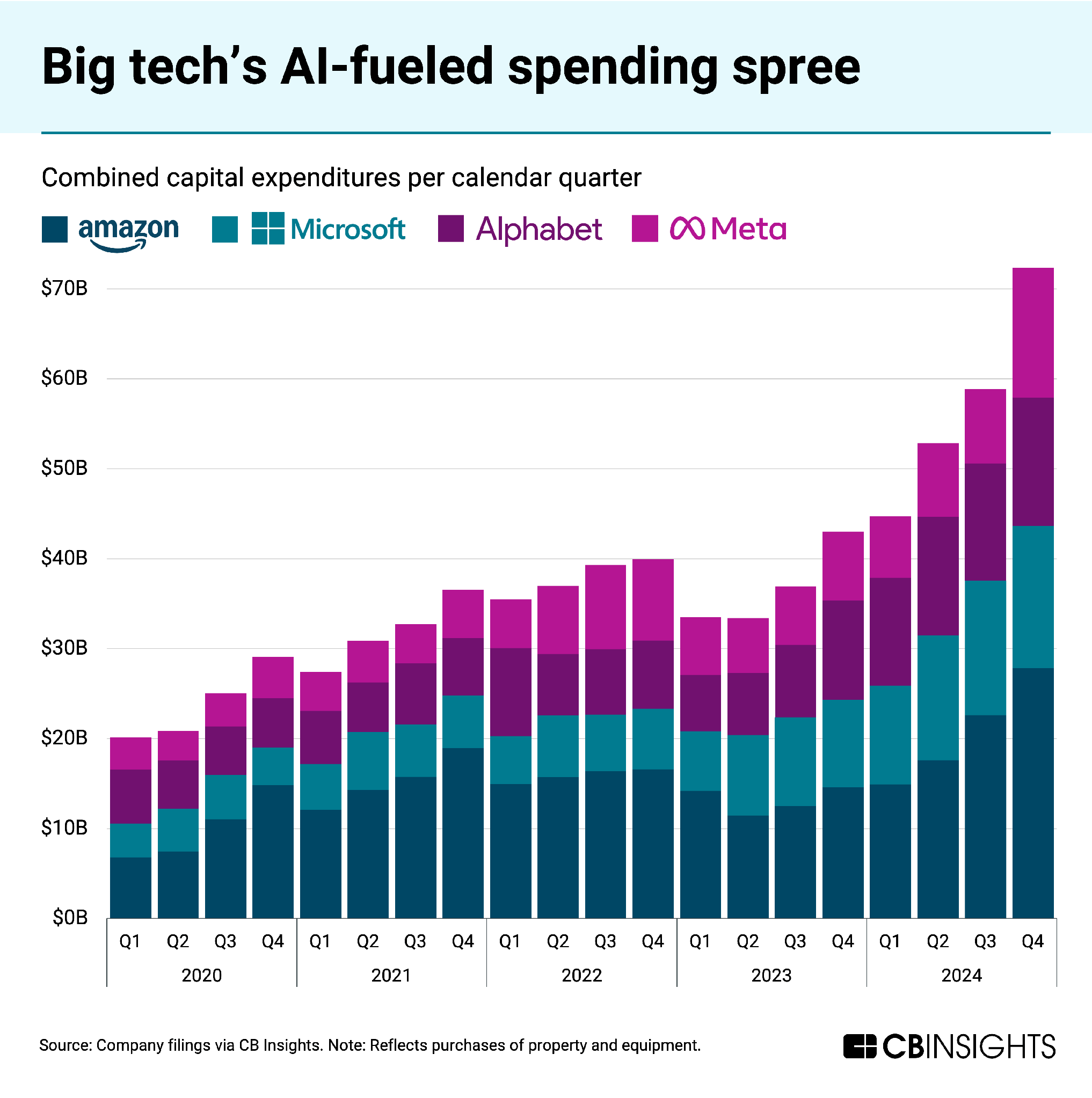

Un altro punto centrale è che questa espansione non è finanziata da debito diffuso o da venture capital, ma principalmente da pochi grandi gruppi tecnologici globali.

Impennata della spesa in conto capitale trimestrale di Amazon, Microsoft, Alphabet e Meta, superando i 70 miliardi di dollari nel quarto trimestre del 2024

I risultati passati non sono indicativi di quelli futuri

I cosiddetti hyperscaler (Microsoft, Amazon, Alphabet e Meta) stanno sostenendo la maggior parte degli investimenti infrastrutturali.

Cash Flow vs Capex: la Sostenibilità Finanziaria degli Hyperscaler

Come si può vedere

- Microsoft ha superato negli ultimi anni circa 50–60 miliardi di dollari annui di capex, in forte crescita per data center e AI

- Amazon si colloca su livelli comparabili, con investimenti nell’ordine di 70–80 miliardi di dollari annui, principalmente per AWS

- Alphabet ha accelerato verso circa 45–55 miliardi di dollari annui

- Meta ha incrementato gli investimenti fino a circa 30–40 miliardi di dollari annui, con focus su AI e infrastruttura dati

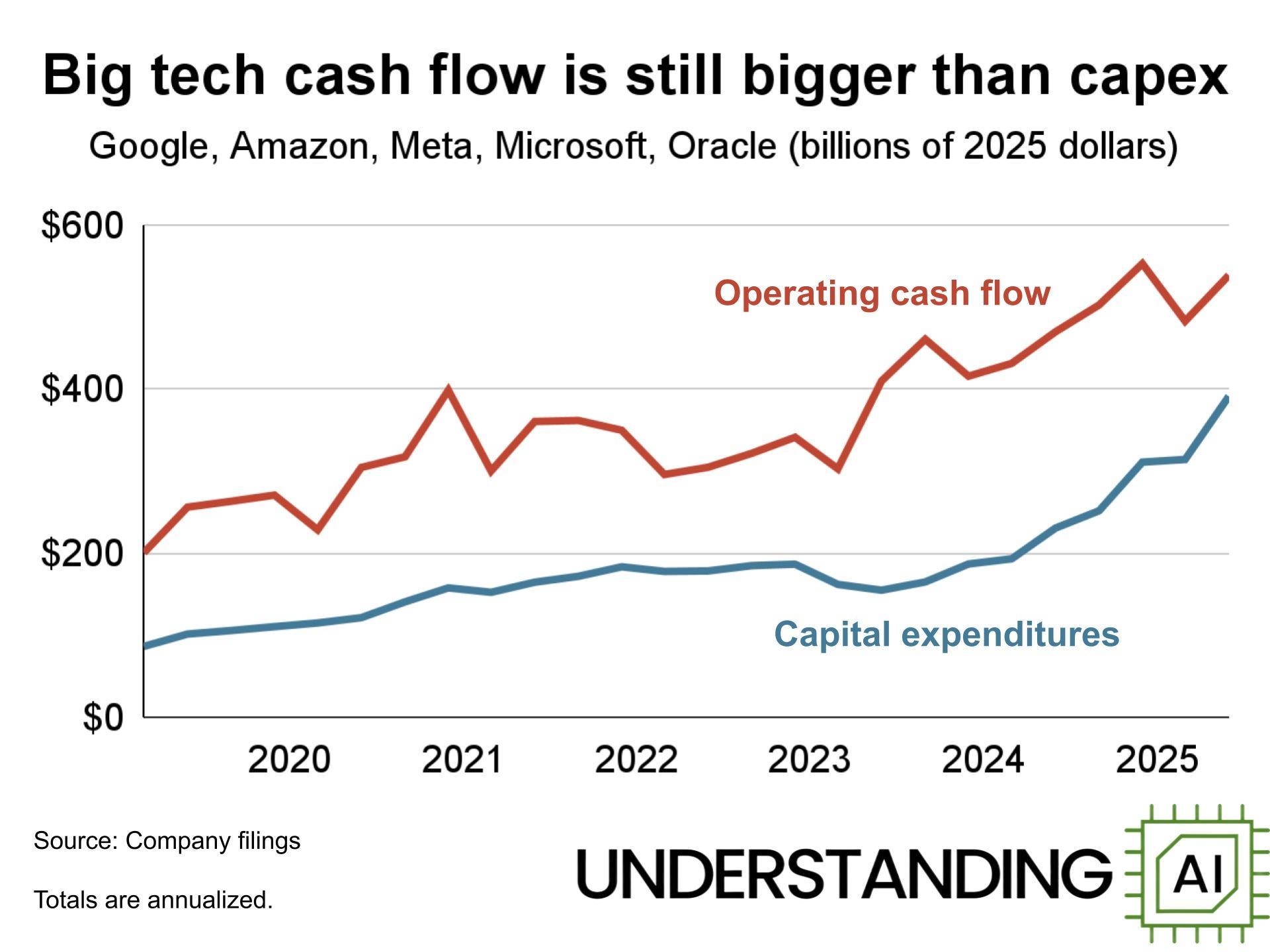

Il flusso di cassa operativo (Operating cash flow) delle Big Tech rimane superiore alla spesa in conto capitale (Capital expenditures) fino al 2025

I risultati passati non sono indicativi di quelli futuri

Aspetto di assoluto rilievo è che siamo in una fase in cui pochi attori stanno finanziando una trasformazione infrastrutturale globale utilizzando principalmente flussi di cassa operativi, non debito.

Per un investitore questo è un elemento importante perché differenzia l’attuale ciclo AI da molte bolle tecnologiche del passato. In questo caso la crescita è aggressiva, ma sostenuta internamente dai bilanci dei leader di mercato.

Come gli investitori istituzionali gestiscono l'esposizione all'AI

Mettendo insieme questi elementi, possiamo ora fare qualche interessante considerazione sul fenomeno e sulle implicazioni.

Una prima considerazione che è utile fare è che l’intelligenza artificiale probabilmente non è un singolo comparto tecnologico, ma più realisticamente una struttura complessa composta da più livelli:

- infrastruttura fisica (data center, energia, chip)

- infrastruttura logica (modelli e sistemi AI)

- livello applicativo (software e servizi)

Secondo la recente impostazione evidenziata anche da UBS nel 2026, il punto non è più semplicemente mantenere esposizione al tema AI, ma osservare come il mercato stia iniziando a ruotare il capitale all’interno della stessa filiera tecnologica dopo il forte rally di alcuni segmenti come semiconduttori e hardware.

Una possibile e più raffinata domanda che potremmo farci è: in quale punto della catena del valore dell’intelligenza artificiale il capitale sta iniziando a spostarsi per ridefinire il profilo rischio/rendimento del ciclo?

Questa domanda apre alla fase successiva dell’analisi.

Ciò non esclude che, anche nell'ambito di un megatrend di lungo periodo, i diversi segmenti della filiera possano attraversare fasi di elevata volatilità e di riduzione delle valutazioni, anche in presenza di prospettive di crescita di lungo termine considerate favorevoli da parte del mercato.

Il ciclo dell’AI probabilmente si sta spostando dalla costruzione dell’infrastruttura alla ricerca di nuove fonti di rendimento poiché il rally iniziale facilmente cambia natura quando il capitale smette di concentrarsi in pochi segmenti.

Come sperimentato anche in altri settori e contesti, ogni grande ciclo tecnologico attraversa una fase che tende ad essere ricorrente. Si assiste ad una prima ondata di investimenti che si concentra inizialmente su pochi segmenti considerati “core” per poi osservare che il mercato inizia a chiedersi se quei rendimenti siano sostenibili e, infine ed inesorabilmente potremmo dire, il capitale finisce per redistribuirsi lungo tutta la filiera.

L’aspetto interessante sta proprio nel chiederci se l’intelligenza artificiale stia entrando proprio in questa seconda fase che potrebbe essere considerata più matura.

Occorre essere chiari sul fatto che non si sta mettendo in discussione la forza dell’AI. Al contrario, la dimensione degli investimenti continua a crescere e questo, secondo diverse analisi istituzionali, tra cui UBS (Chief Investment Office, 2026), il mercato sta probabilmente iniziando a riconsiderare dove il rischio è diventato forse troppo concentrato dopo il forte rialzo di semiconduttori e hardware e dove invece esistono ancora segmenti con profili di crescita considerati più equilibrati.

Dunque, l’aspetto più interessante è che non si tratta di una rotazione “fuori dall’AI”, ma una rotazione interna all’AI stessa e questo rende l’approccio all’investimento assolutamente interessante e sfidante.

Perché l'intelligenza artificiale è un megatrend in evoluzione

Nella fase iniziale del ciclo AI, la maggior parte dei flussi di capitale si è concentrata su semiconduttori ad alte prestazioni (GPU e chip per AI), infrastrutture cloud e data center ed hardware di rete e componentistica. Una sequenza assolutamente coerente con la logica di ogni rivoluzione industriale dove prima si costruisce la capacità produttiva e poi si cerca di monetizzarla.

Il problema, però, è che questa fase tende a mostrare una fragilità visto che si assiste di solito ad una compressione piuttosto rapida delle valutazioni quando il mercato comincia a guardare oltre iniziando ad interrogarsi non più solo la crescita, ma sulla sostenibilità dei margini futuri a fronte degli investimenti effettuati nel presente.

Come più sopra visto, nel 2025 la spesa in capex degli hyperscaler ha raggiunto livelli superiori a 400 miliardi di dollari annui, con una crescita a doppia cifra rispetto all’anno precedente, dando chiaramente l’idea di essere in una fase certamente ancora espansiva ma sempre più intensiva in termini di capitale.

In ottica di investimento, questo dato è anche un indicatore che suggerisce anche ipotesi di fase del ciclo in cui ci si trova, perché storicamente i picchi di investimento infrastrutturale precedono spesso fasi caratterizzate da maggiore selettività da parte del mercato quando si tratta di allocare il capitale.

Il punto di svolta: quando il mercato inizia a distinguere tra “crescita” e “qualità della crescita”

La fase successiva del ciclo è piuttosto caratterizzata da un cambiamento nella qualità delle aspettative. In altre parole, il mercato si dimostra meno accondiscendente nel premiare automaticamente chi investe di più e inizia piuttosto a interessarsi a chi dimostra di riuscire a trasformare quegli investimenti in ritorni economici, possibilmente sostenibili.

Se ci pensiamo bene, questo è particolarmente rilevante nel caso proprio dell’intelligenza artificiale, dove il divario tra investimenti e speranze di monetizzazione continua a restare ancora significativo.

Secondo il citato report di Goldman Sachs Research, il ciclo di investimento nell’AI potrebbe superare 1.5 trilioni di dollari annui entro il 2030, ma la monetizzazione diretta attraverso servizi AI rappresenta ancora una frazione relativamente limitata di questa cifra nelle fasi iniziali. Siamo probabilmente in una dinamica tipica delle fasi intermedie dei grandi cicli tecnologici fatta di crescita che resta elevata mentre aumenta la selettività del mercato leggibile nella riduzione della correlazione tra “settore” e “performance dei singoli titoli”. In una parola si tratta di “dispersione” che tanto piace a chi fa gestione attiva con la promessa di sovraperformance (alpha) rispetto alla lineare esposizione al mercato.

La rotazione interna al megatrend: perché non tutti i segmenti AI si muovono allo stesso modo

Una delle conseguenze più importanti di questa fase è che il tema “AI” non si comporta più come un blocco unico rendendo chiara l’idea che all’interno dello stesso megatrend iniziano a emergere dinamiche divergenti tra segmenti diversi della filiera complessiva.

Mentre i comparti legati all’infrastruttura (chip, GPU, hardware) tendono a essere più sensibili alle aspettative di investimento e alla ciclicità della domanda, emergono segmenti più legati all’utilizzo finale della tecnologia, come software applicativi, servizi cloud integrati e soluzioni corporate, che possono mostrare profili di crescita più graduali ma anche più legati alla diffusione reale dell’AI nell’economia.

Dispersione delle Valutazioni: Analisi dei Rapporti Prezzo/Utili (P/E)

Per percepire in modo chiaro la dispersione delle valutazioni (multipli di profitto e rapporti prezzo/utili elevati vs multipli compressi) all'interno dell'ecosistema dell'intelligenza artificiale negli Stati Uniti, torna utile suddividere e monitorare i titoli azionari in quattro categorie strategiche.

Una scomposizione che mostra come Wall Street stia premiando piuttosto i fornitori di hardware puro, mantenendo invece un approccio molto più prudente e selettivo sul software, sui servizi tradizionali e sulle infrastrutture energetiche di supporto.

Leader dell'Hardware: i Multipli di Nvidia e Broadcom

Sono i titoli al centro della fase di necessaria costruzione infrastrutturale, titoli che mostrano una crescita degli utili geometrica e multipli di prezzo (P/E Forward) storicamente molto alti, che sono giustificati da posizioni di quasi-monopolio.

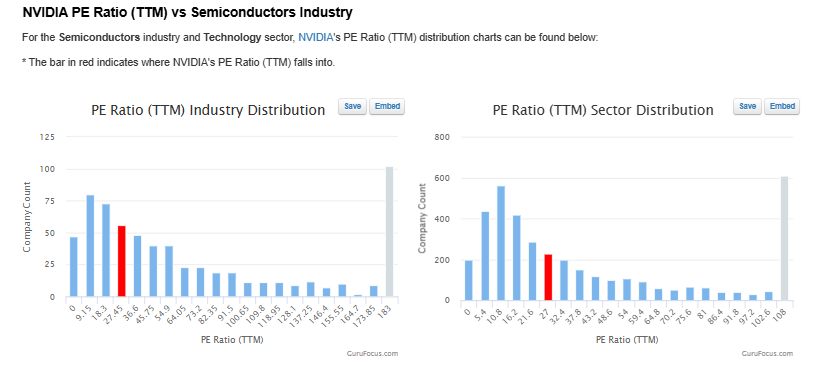

Distribuzione del Forward PE Ratio di Nvidia rispetto all'industria dei semiconduttori e al settore tecnologico generale, evidenziata da una barra rossa

I risultati passati non sono indicativi di quelli futuri

Esempi sono Nvidia, benchmark assoluto dell'hardware IA, i cui multipli riflettono l'altissima domanda di chip e GPU di nuova generazione.

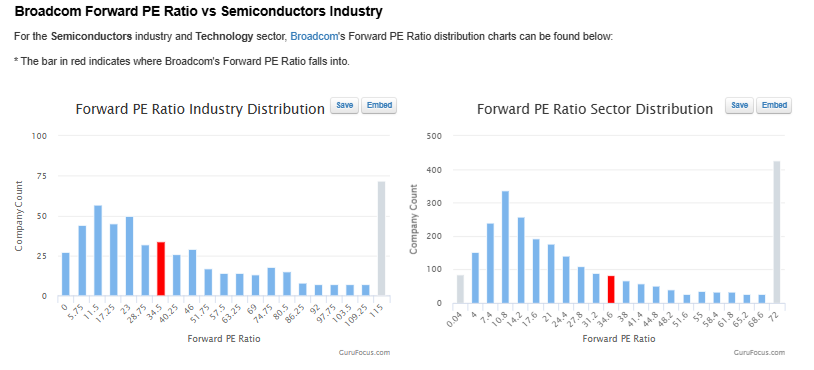

Distribuzione del Forward PE Ratio di Broadcom rispetto all'industria dei semiconduttori e al settore tecnologico generale, evidenziata da una barra rossa

I risultati passati non sono indicativi di quelli futuri

Broadcom, leader nei chip custom e nell'infrastruttura di rete per data center, scambiata a premi sicuramente significativi rispetto ai competitor storici dei semiconduttori.

Big Tech e Software Applicativo: i Casi Microsoft, Alphabet e Palantir

I giganti che finanziano l'infrastruttura globale, pur spendendo centinaia di miliardi in Capex, mostrano valutazioni che suggeriscono una prima dispersione basata sulla capacità dei rispettivi modelli di business di generare ricavi monetizzabili dall'IA nel breve termine.

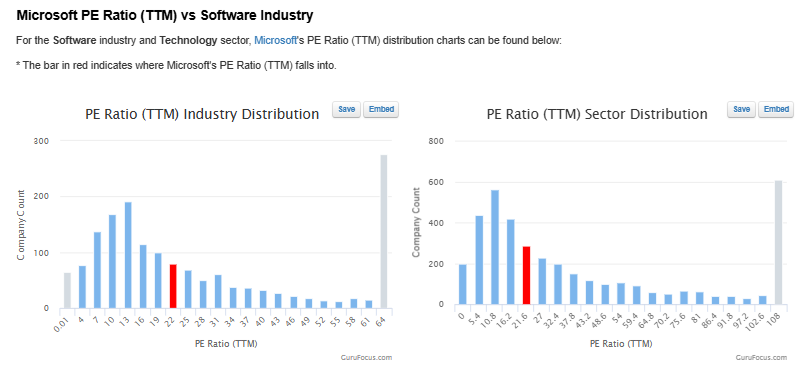

Distribuzione del Forward PE Ratio di Microsoft rispetto all'industria e al settore tecnologico generale, evidenziata da una barra rossa

I risultati passati non sono indicativi di quelli futuri

Sulla base di questo criterio, Microsoft sembra scambiata storicamente a un premio più elevato rispetto ad altre Big Tech, grazie alla rapida integrazione dei servizi Cloud Copilot e alla suite aziendale.

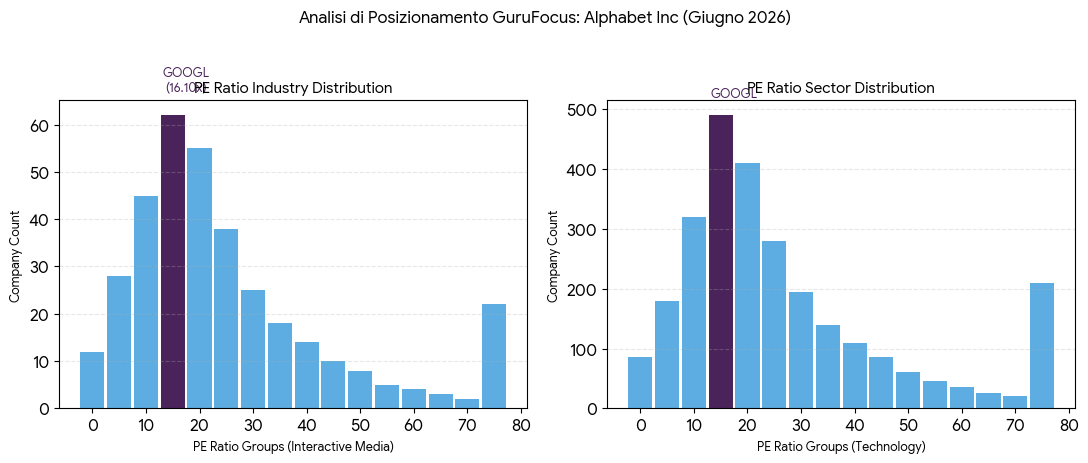

Distribuzione del Forward PE Ratio di Alphabet rispetto all'industria e al settore tecnologico generale, evidenziata da una barra blue scuro

I risultati passati non sono indicativi di quelli futuri

Alphabet, spesso scambiata a multipli P/E più bassi e attraenti rispetto a Microsoft, riflette un possibile scetticismo iniziale del mercato sulla transizione e la difesa dei margini legati al motore di ricerca tradizionale.

Il Comparto Software e Applicativi (Massima Dispersione / "Adozione Lenta")

È l'area in cui si nota il divario più profondo. Alcune aziende riescono a giustificare valutazioni da capogiro, mentre altre subiscono forti compressioni dei multipli poiché il mercato teme la cannibalizzazione da parte dell'IA generativa open-source.

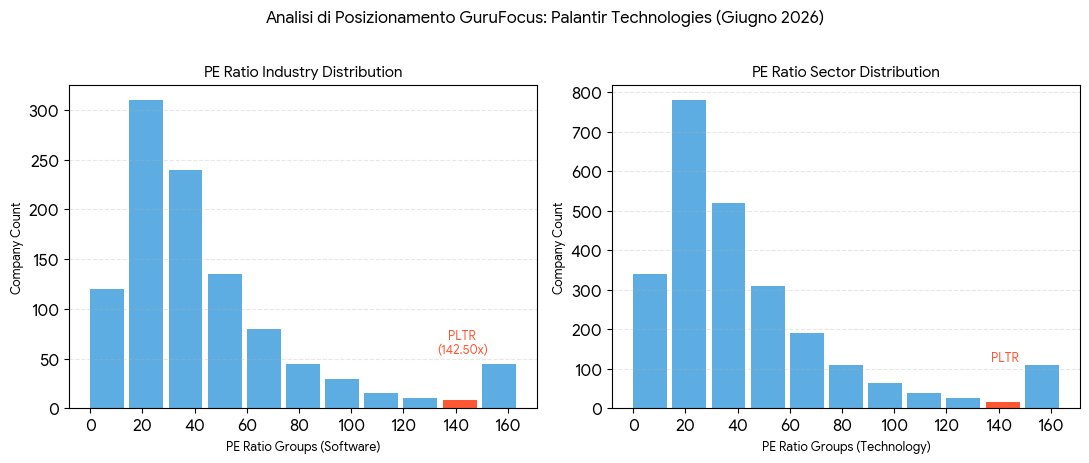

Distribuzione del Forward PE Ratio di Palantir rispetto all'industria e al settore tecnologico generale, evidenziata da una barra rossa

I risultati passati non sono indicativi di quelli futuri

Palantir come si vede mostra valutazioni estremamente elevate e tassi di premio massimi, spinti dall'adozione massiccia della piattaforma AIP nel settore governativo e commerciale USA.

Salesforce o Adobe, invece, rappresentano titoli che mostrano una compressione dei multipli storici. Il mercato in questo caso richiede prove concrete di crescita dei ricavi e teme particolarmente che i clienti interni possano sviluppare soluzioni IA autonome, riducendo di conseguenza le licenze software tradizionali.

Infrastrutture Energetiche: il Re-Rating di Constellation Energy e GE Vernova

Sono settori storicamente difensivi e considerati a basso multiplo (Value) che stanno subendo un processo di rivalutazione (re-rating) a causa dell'immenso fabbisogno elettrico dei data center.

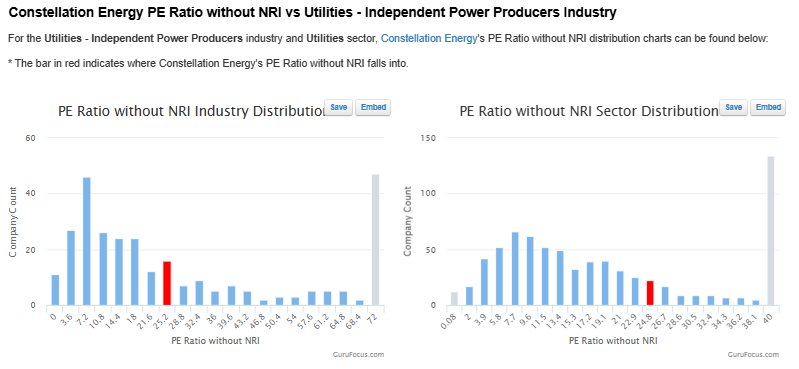

Distribuzione del Forward PE Ratio di Constellation Energy rispetto all'industria e al settore tecnologico generale, evidenziata da una barra rossa

I risultati passati non sono indicativi di quelli futuri

Constellation Energy ha visto i propri multipli azionari espandersi a livelli insoliti per un'utility energetica, trainata dagli accordi di fornitura diretta di energia nucleare ai data center iperscalabili.

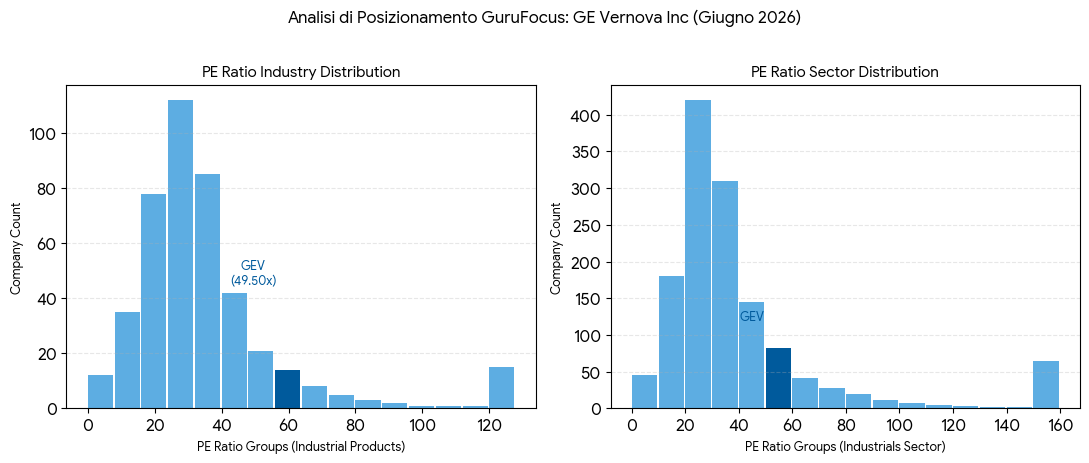

Distribuzione del Forward PE Ratio di GE Vernova Inc. rispetto all'industria e al settore tecnologico generale, evidenziata da una barra blu più scura

I risultati passati non sono indicativi di quelli futuri

GE Vernova, monitorata soprattutto per l'espansione dei margini e dei multipli legata alla fornitura di turbine a gas e infrastrutture di rete elettrica necessarie a colmare i deficit di gigawatt.

È proprio questa distinzione che, secondo l’impostazione evidenziata da UBS nel 2026, sta diventandointeressante, con il mercato che non sta abbandonando l’AI, ma sta iniziando a distribuire il rischio lungo la sua filiera invece di concentrarlo su pochi segmenti dominanti.

Questo significa che la performance non dipende più solo dall’appartenenza al tema AI, ma piuttosto dalla posizione occupata all’interno di quell’ecosistema.

Il ruolo dei grandi investitori: dalla concentrazione alla gestione dinamica dell’esposizione

Un aspetto interessante è che questo tipo di rotazione non è guidato solo dai fondamentali, ma anche dalla gestione del rischio nella interpretazione degli investitori istituzionali.

Per questa particolare categoria di investitori, quando un segmento del mercato cresce troppo rapidamente in termini di valutazioni e peso relativo, aumenta la necessità di riequilibrare l’esposizione senza necessariamente abbandonare il tema sottostante. È in questo contesto che va letta la logica evidenziata da UBS, una riduzione dell’esposizione, non assoluta ma relativa, a segmenti come semiconduttori e hardware dopo un forte rally che non significa uscire dal tema AI, ma ridistribuire il rischio all’interno dello stesso megatrend.

Questo approccio introduce una interessante lettura, forse più sofisticata, del ciclo e che lascia intendere che non esiste un’unica “scommessa AI” ma molteplici sotto-esposizioni allo stesso tema con il rendimento che dipende sempre più dalla capacità di muoversi (switch) tra queste componenti.

Il vero cambiamento: l’AI come primo megatrend “dinamico” dei mercati moderni

Una possibile conseguenza di questa evoluzione, forse la più importante, è che l’intelligenza artificiale non è soltanto un nuovo ciclo tecnologico ma più probabilmente il primo grande megatrend in cui il mercato può rimanere esposto al tema senza dover mantenere una posizione statica.

In passato, investire in un megatrend significava scegliere un settore e restarvi esposti per anni mentre, nel caso dell’AI, invece, la struttura stessa dell’ecosistema consente, e in alcuni casi richiede, una gestione più dinamica dell’esposizione lungo la filiera.

Il ciclo dell’AI si sta spostando: dalla costruzione dell’infrastruttura alla ricerca di nuove fonti di rendimento

Come risulta chiaro per quanto fin qui illustrato, ogni grande ciclo tecnologico attraversa una fase ricorrente fatta da una prima ondata di investimenti che si concentra su pochi segmenti “core”, poi il mercato inizia a interrogarsi su quali rendimenti siano sostenibili e, infine, il capitale finisce naturalmente per redistribuirsi lungo la filiera. L’intelligenza artificiale sta entrando proprio in questa seconda fase.

Il mercato sta iniziando a mostrarsi sensibile a dove il rischio è diventato troppo concentrato dopo il forte rialzo di semiconduttori e hardware e dove invece esistono ancora segmenti con profili di crescita più equilibrati.

Dalla fase “infrastrutturale” alla fase “di utilizzo”: come cambia il ciclo del capitale

La fase logicamente successiva del ciclo non è caratterizzata da un rallentamento della tecnologia, ma da un cambiamento nella qualità delle aspettative.

In altre parole, il mercato smette di premiare automaticamente chi investe di più e inizia a premiare chi dimostra di riuscire a trasformare quegli investimenti in ritorni economici sostenibili. Questo è particolarmente rilevante nel caso dell’intelligenza artificiale, dove il divario tra spesa e monetizzazione è ancora significativo.

Secondo Goldman Sachs Research (2025), il ciclo di investimento nell’AI potrebbe superare 1.5 trilioni di dollari annui entro il 2030, ma la monetizzazione diretta attraverso servizi AI rappresenta ancora una frazione relativamente limitata di questa cifra nelle fasi iniziali.

La crescita resta elevata, ma aumenta la selettività del mercato e si riduce la correlazione tra “settore” e “performance dei singoli titoli”

La rotazione interna al megatrend: perché non tutti i segmenti AI si muovono allo stesso modo

Una delle conseguenze più importanti di questa fase è che il tema “AI” smette di comportarsi come un blocco unico. All’interno dello stesso megatrend iniziano a emergere dinamiche divergenti tra segmenti diversi della filiera. Osserviamo i comparti legati all’infrastruttura (chip, GPU, hardware) che tendono a essere più sensibili alle aspettative di investimento e alla ciclicità della domanda. Allo stesso tempo, emergono segmenti più legati all’utilizzo finale della tecnologia, come software applicativi, servizi cloud integrati e soluzioni enterprise, che possono avere profili di crescita più graduali ma anche più legati alla diffusione reale dell’AI nell’economia.

Il ruolo dei grandi investitori: dalla concentrazione alla gestione dinamica dell’esposizione

Un aspetto interessante e condizionante è che questo tipo di rotazione non è guidato solo dai fondamentali, ma anche dalla gestione del rischio da parte degli investitori istituzionali i quali, quando un segmento del mercato cresce troppo rapidamente in termini di valutazioni e peso relativo, manifestano esigenza di riequilibrare l’esposizione senza necessariamente abbandonare il tema sottostante.

È in questo contesto che va valutata la logica evidenziata da UBS da cui si legge l’esigenza di ridurre l’esposizione relativa a segmenti come semiconduttori e hardware dopo un forte rally e che non significa uscire dal tema AI, ma ridistribuire il rischio all’interno dello stesso megatrend.

Il vero cambiamento: l’AI come primo megatrend “dinamico” dei mercati moderni

La conseguenza finale di questa evoluzione è forse la più importante per quanto si va argomentando.

L’intelligenza artificiale non è soltanto un nuovo ciclo tecnologico. È probabilmente il primo grande megatrend in cui il mercato può rimanere esposto al tema senza dover mantenere una posizione statica.

In passato, investire in un megatrend significava scegliere un settore e restarvi esposti per anni. Nel caso dell’AI, invece, la struttura stessa dell’ecosistema consente una gestione più dinamica dell’esposizione lungo la filiera. non è il tema AI a essere in discussione, ma il modo in cui il capitale si muove al suo interno per adattarsi alle diverse fasi del ciclo.

Investire nell'Intelligenza Artificiale: cosa insegna la strategia di UBS sulla gestione del rischio

L’intelligenza artificiale non è più una scommessa settoriale, ma una struttura che domina già gli indici globali. Per comprendere il significato della revisione strategica di UBS è utile partire dalla struttura del mercato.

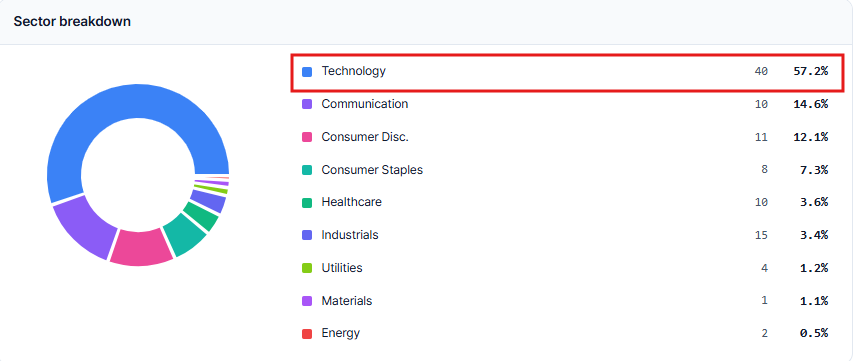

Il Nasdaq-100, uno degli indici più rappresentativi dell’economia americana, non è più un semplice indice tecnologico ma è diventato una piattaforma concentrata su pochi sistemi industriali e digitali, fortemente interconnessi con l’intelligenza artificiale.

Fonte: Trovetool

Grafico al 5/2026 che mostra la scomposizione settoriale del Nasdaq 100, evidenziando il settore Technology al primo posto con il 57,2%.

I risultati passati non sono indicativi di quelli futuri

Circa il 60% dell’indice è composto dal settore tecnologico, mentre il consumer discretionary pesa il 12%, che includendo piattaforme digitali, e-commerce e servizi direttamente o indirettamente legati alla digitalizzazione avanzata arriva a circa il 20%.

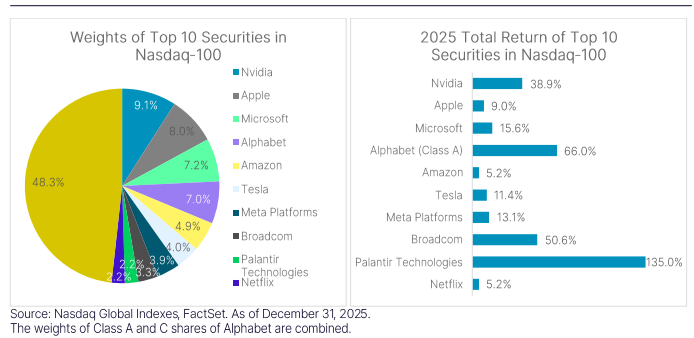

Le prime dieci società rappresentano oltre il 50% del Nasdaq-100, confermando l'elevata concentrazione dell'indice nelle Big Tech e nei principali protagonisti dell'intelligenza artificiale. Fonte: Nasdaq Global Indexes, FactSet (31 dicembre 2025)

I risultati passati non sono indicativi di quelli futuri

Nasdaq-100: perché la concentrazione delle Big Tech aumenta il rischio di mercato

Ancora più importante è la concentrazione interna: le prime cinque società dell’indice (Microsoft, Apple, Nvidia, Amazon, Alphabet) rappresentano da sole una quota superiore al 40% della capitalizzazione totale del Nasdaq-100, con una forte esposizione all’intelligenza artificiale attraverso cloud, semiconduttori e infrastrutture digitali.

Questo significa che oggi il tema AI rappresenta una componente strutturale che influenza direttamente la costruzione degli indici azionari globali.

In questa ottica risulta interessante, per le diverse considerazioni che si possono fare, il messaggio di UBS che, va detto, non è un giudizio sull’AI, ma un esempio di gestione del rischio e di protezione della performance quando un singolo tema diventa così dominante e quindi condizionante.

Si precisa che le considerazioni che seguiranno non vogliono rappresentare in alcun modo un suggerimento di investimento ma un semplice esercizio accademico al fine di riflettere su diversi possibili approcci alla gestione degli investimenti.

Perché UBS ha ridotto l'esposizione ai semiconduttori e all'hardware AI

Il report UBS House View (giugno 2026) non mette in discussione la crescita dell’intelligenza artificiale. Al contrario, conferma che il ciclo resta sostenuto da investimenti massicci, con una spesa globale stimata in circa 821 miliardi di dollari nel 2026 e vicina ai 986 miliardi nel 2027.

Il punto non è quindi la direzione del trend quanto la distribuzione del rischio lungo il suo sviluppo. Dopo un forte rally del comparto, in particolare nel segmento dei semiconduttori e dell’hardware, UBS osserva un elemento tipico delle fasi avanzate dei grandi cicli industriali, vale a dire la crescita dei prezzi tende a concentrarsi in pochi segmenti, aumentando la sensibilità del portafoglio a shock specifici all’interno della filiera.

È in questo contesto che come chiarisce la stessa UBS, ad esempio, si inserisce la riduzione del peso di semiconduttori e hardware dal 76% al 61% all’interno dell’esposizione AI allo scopo di ricalibrare il rischio dopo una fase di forte apprezzamento.

UBS continua a puntare sull'intelligenza artificiale: cosa cambia davvero

Un elemento interessante del report è che, nonostante la riduzione, l’esposizione ai semiconduttori rimane comunque superiore a quella implicita nel Nasdaq-100, dove il comparto chip e hardware rappresenta circa il 42% dell’indice. Questo significa che UBS sta riducendo la concentrazione del rischio su una specifica area della filiera. In definitiva si tratta di una rotazione dentro la tecnologia stessa.

Dall'hardware alle infrastrutture: come cambia la filiera dell'intelligenza artificiale

Viene aumenta l’esposizione verso segmenti che fino a poco tempo prima avevano un peso marginale nella strategia AI. Si tratta di esposizione a infrastrutture di data center, reti di telecomunicazione e società con forte generazione di cassa e business model più stabili in generale.

Una riallocazione che nella visione della Banca prefigura un cambiamento di prospettiva con l’intelligenza artificiale coerente con quanto fin qui illustrato, cioè un mondo più ampio in cui la creazione di valore si distribuisce tra infrastruttura, trasmissione dei dati e livelli applicativi.

Questo implica, implicitamente, una possibile transizione da una fase concentrata sulla costruzione della capacità produttiva a una fase in cui diventa progressivamente più rilevante la monetizzazione e l’utilizzo di quella capacità.

Dalla rivoluzione di Internet all'AI: come si sposta il capitale nelle grandi innovazioni

Questo tipo di dinamica non è nuovo nella storia dei mercati. Durante la diffusione di Internet, la prima fase del ciclo premiò soprattutto aziende legate all’infrastruttura fisica e alla connettività. Successivamente, il valore si spostò verso piattaforme, software e modelli di business capaci di monetizzare l’adozione della rete.

Anche in quel caso, il capitale non abbandonò il tema ma ancora una volta semplicemente si spostò lungo la filiera. La differenza oggi è che questa dinamica avviene all’interno di un singolo megatrend già altamente rappresentato negli indici globali, con un livello di concentrazione senza precedenti nella storia recente che possa aiutarci a fare un’analisi comparativa sufficientemente omogenea.

Gestione del rischio nell'intelligenza artificiale: perché la filiera AI conta più del singolo titolo

Quando un megatrend diventa così grande da influenzare in modo strutturale gli indici globali, la gestione del rischio probabilmente non può più basarsi esclusivamente sulla scelta tra settori diversi. Potrebbe evolvere verso una logica più granulare, in cui il capitale viene spostato tra i diversi livelli della stessa catena del valore in funzione della fase del ciclo, delle valutazioni e delle aspettative incorporate nei prezzi.

In questo senso, l’intelligenza art

ificiale rappresenta un caso particolarmente chiaro visto che sostanzialmente abbiamo:

- infrastruttura (chip, data center, energia)

- piattaforme (cloud e modelli AI)

- applicazioni (software e servizi)

Tre livelli distinti, con dinamiche di rischio e rendimento che si mostrano diverse, ma siamo pur sempre all’interno dello stesso ecosistema.

FAQ

Perché UBS ha ridotto l'esposizione ai semiconduttori legati all'intelligenza artificiale?

Secondo il recente report di UBS, la decisione riflette una rivalutazione del rapporto tra valutazioni e rischio dopo il forte rally del comparto. La banca continua comunque a considerare l'intelligenza artificiale un megatrend di lungo periodo e mantiene un'esposizione significativa all'ecosistema AI.

Investire nell'intelligenza artificiale significa investire solo nei produttori di chip?

No. L'ecosistema dell'intelligenza artificiale comprende numerosi segmenti, tra cui semiconduttori, cloud computing, data center, reti di telecomunicazione, software, cybersecurity e applicazioni AI. La crescita del settore coinvolge un'intera filiera industriale e tecnologica.

Che cosa si intende per filiera dell'intelligenza artificiale?

La filiera dell'intelligenza artificiale comprende tutte le aziende che contribuiscono allo sviluppo e alla diffusione dell'AI: produttori di semiconduttori, infrastrutture per data center, servizi cloud, sviluppatori di modelli linguistici, software applicativi e società che integrano l'AI nei propri prodotti e servizi.

Perché la concentrazione del Nasdaq-100 è importante per gli investitori?

Le prime dieci società rappresentano oltre il 50% della capitalizzazione del Nasdaq-100. Questo significa che l'andamento dell'indice è fortemente influenzato da un numero limitato di Big Tech, molte delle quali sono protagoniste degli investimenti nell'intelligenza artificiale.

Qual è la differenza tra infrastruttura AI e applicazioni AI?

L'infrastruttura AI comprende componenti come semiconduttori, data center, reti e cloud computing, indispensabili per sviluppare e utilizzare l'intelligenza artificiale. Le applicazioni AI, invece, sono i software e i servizi che sfruttano questa infrastruttura per offrire soluzioni a imprese e consumatori.

Perché il capitale tende a spostarsi tra i diversi segmenti della filiera AI?

Con l'evoluzione del ciclo economico e tecnologico, gli investitori possono modificare la propria esposizione tra infrastrutture, software e applicazioni in funzione delle valutazioni di mercato, della crescita degli utili e delle prospettive dei diversi comparti, senza necessariamente abbandonare il tema dell'intelligenza artificiale.

Quali sono le prospettive di crescita degli investimenti nell'intelligenza artificiale?

Secondo le principali società di ricerca e le stime di grandi istituzioni finanziarie, gli investimenti globali nell'intelligenza artificiale sono destinati a continuare a crescere nei prossimi anni, sostenuti dalla domanda di capacità di calcolo, cloud computing, data center e applicazioni basate su AI generativa.

LINK ARTICOLI COLLEGATI

Politica monetaria

Sviluppi AI

- Perché i P/E delle aziende AI potrebbero essere più bassi di quanto sembrano

- Perché il mercato punisce Microsoft nonostante crescita di Azure e AI

- Big Tech e Intelligenza Artificiale: crescita reale o nuova bolla finanziaria

- NVIDIA, contesto e prospettive della AI

Fonti:

- UBS riduce l’esposizione AI a semiconduttori e hardware dopo il rally Da Investing.com

- Investment Strategy Guide

- McKinsey Global Institute: 2025 in charts | McKinsey

- The cost of compute: A $7 trillion dollar race to scale data centers

- The Building Blocks Behind AI’s Next Wave | Goldman Sachs

- Exclusive: Goldman bankers say the next AI boom is in the physical economy