Treasury USA al 4,5%: fine del TINA e ritorno delle obbligazioni contro l’azionario USA

Il ritorno dei Treasury USA al 4,5% cambia gli equilibri tra obbligazioni e azioni. Analisi del nuovo scenario dei tassi elevati, fine del TINA e impatto su S&P 500, valutazioni e strategie di portafoglio nel 2026.

Per comprendere davvero quanto sia cambiato il mercato, vale la pena fare un salto indietro di qualche anno.

Torniamo al periodo compreso tra il 2020 e il 2021.

La Federal Reserve aveva portato i tassi vicino allo zero, le banche centrali in tutto il mondo continuavano a immettere liquidità nel sistema e gli investitori si trovavano davanti a un problema che oggi sembra quasi lontano: come ottenere un rendimento senza assumere rischi sempre maggiori?

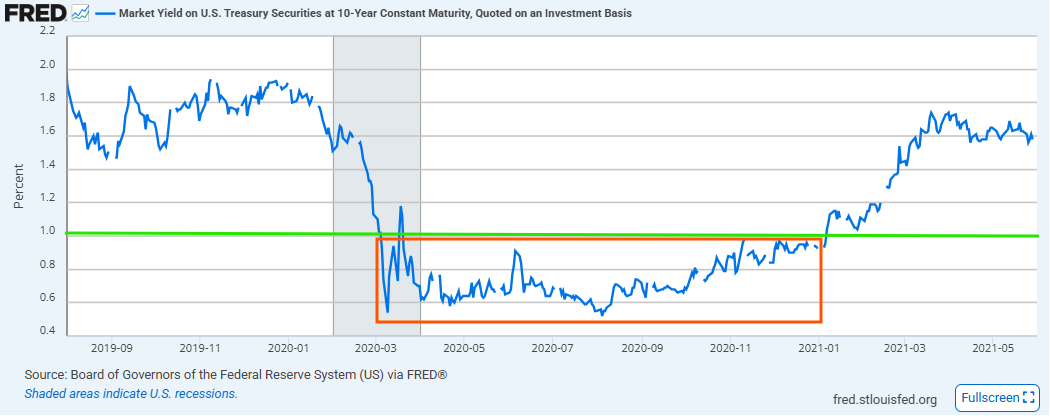

Grafico economico FRED dei rendimenti dei Treasury USA a 10 anni (10-Year Treasury Yield) tra il 2019 e il 2021, con evidenza del crollo sotto l'1% nel periodo COVID-19.

Grafico economico FRED dei rendimenti dei Treasury USA a 10 anni (10-Year Treasury Yield) tra il 2019 e il 2021, con evidenza del crollo sotto l'1% nel periodo COVID-19.

I risultati passati non sono indicativi di quelli futuri

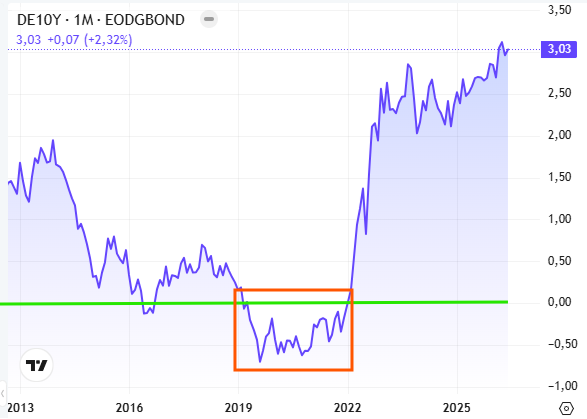

I Treasury americani rendevano poco più dell'1%. In Europa molti titoli di Stato offrivano rendimenti nulli o addirittura negativi.

Fonte: Borse.it

Grafico storico del rendimento del Bund tedesco a 10 anni (DE10Y) dal 2013 al 2026, con evidenza del periodo a tassi negativi tra il 2019 e il 2022.

I risultati passati non sono indicativi di quelli futuri

In pratica, per un investitore prudente era diventato quasi impossibile ottenere un flusso cedolare soddisfacente senza allontanarsi dalla propria zona di comfort.

Quando il rendimento sparisce, gli investitori quasi naturalmente tendono gradualmente ad arrampicarsi lungo la curva del rischio nel tentativo di spuntare quel decimo di rendimento in più. Molti iniziano ad acquistare obbligazioni corporate a cui magari fino a quel momento mai si erano accostati, altri aumentano l'esposizione addirittura verso il segmento high yield, cioè quella parte del mercato, corporate o governativa, speculativa popolata da emittenti etichettati come di dubbia reputazione creditizia.

Altri ancora, smarriti, finiscono direttamente nell'azionario. Non necessariamente perché convinti che fosse il posto migliore dove investire, ma perché era diventato l'unico posto dove trovare rendimento. Era l'epoca del celebre acronimo TINA: There Is No Alternative.

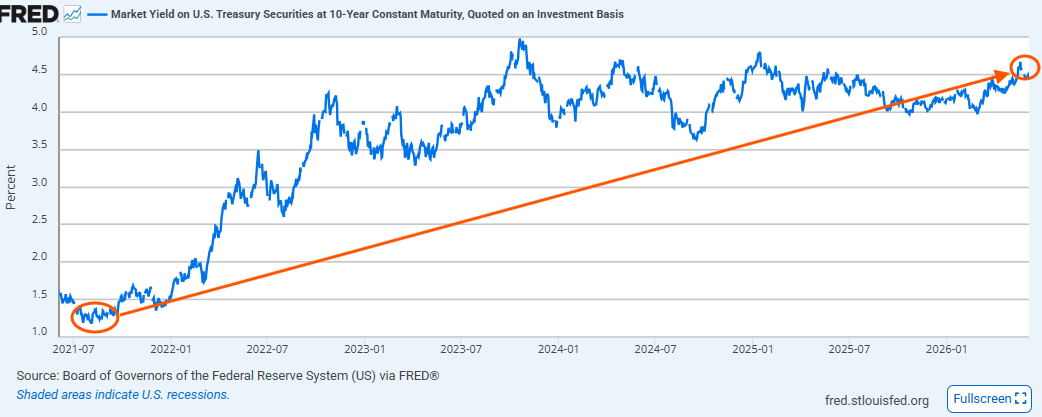

Ora immaginiamo di tornare in quel periodo e di proporre a quegli stessi investitori la possibilità di acquistare un Treasury americano garantito dal governo degli Stati Uniti che offre il 4,6% annuo per i prossimi dieci anni. Probabilmente molti risponderebbero di sì senza nemmeno chiedere ulteriori dettagli.

Eppure, oggi quel rendimento esiste:

Rendimento Treasury USA decennale: il ritorno sopra il 4,5% riporta i titoli di Stato americani sui livelli più elevati degli ultimi quindici anni.

Rendimento Treasury USA decennale: il ritorno sopra il 4,5% riporta i titoli di Stato americani sui livelli più elevati degli ultimi quindici anni.

I risultati passati non sono indicativi di quelli futuri

Livelli di rendimento che fino a pochi anni fa sarebbero stati considerati straordinari con la conseguenza che oggi, probabilmente, le obbligazioni americane rappresentano una vera alternativa a Wall Street.

Fine del TINA: perché oggi esiste un’alternativa concreta all’azionario

Per oltre un decennio il mercato ha vissuto una situazione eccezionale. La crisi finanziaria del 2008 prima e la pandemia poi hanno spinto, notoriamente, le principali banche centrali verso politiche monetarie ultra-espansive con il risultato che i rendimenti obbligazionari sono stati compressi artificialmente.

Con i tassi ufficiali che sono rimasti per anni vicini allo zero, investire in azioni poteva rappresentare non soltanto una scelta ma per molti quasi una necessità.

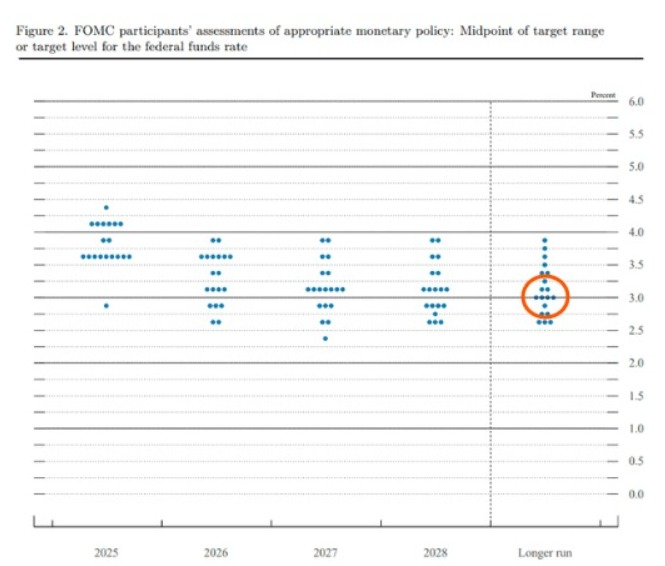

Oggi le ultime proiezioni della Federal Reserve mostrano un tasso di lungo periodo attorno al 3%-3,1%

Proiezioni Fed sui tassi di interesse: il tasso neutrale di lungo periodo resta significativamente superiore ai livelli dell'era dei tassi zero.

I risultati passati non sono indicativi di quelli futuri

molto superiore ai livelli che avevano caratterizzato il decennio successivo alla crisi finanziaria. Un possibile messaggio implicito per cui il mercato sta probabilmente iniziando a comprendere che il ritorno stabile a tassi prossimi allo zero non rappresenta più lo scenario centrale.

Dall'era TINA all'era della concorrenza

Per molti anni le azioni hanno beneficiato di uno status particolare, quasi privilegiato. Non necessariamente perché fossero sempre convenienti o sottovalutate, ma perché la concorrenza era praticamente inesistente.

Quando il Treasury americano decennale rendeva appena l'1%, come accaduto tra il 2020 e il 2021, il confronto era quasi improponibile. Nell'agosto del 2020 il rendimento del Treasury decennale scese addirittura sotto lo 0,6%, uno dei livelli più bassi della storia moderna. In pratica un investitore che acquistava un titolo di Stato americano accettava di bloccare per dieci anni un rendimento che difficilmente sarebbe riuscito anche solo a compensare una frazione dell'inflazione di lungo periodo.

In quel contesto chi desiderava costruire ricchezza nel lungo periodo finiva per aumentare progressivamente il peso dell'azionario in portafoglio. Non sempre per convinzione come abbiamo visto, ma spesso per mancanza di alternative.

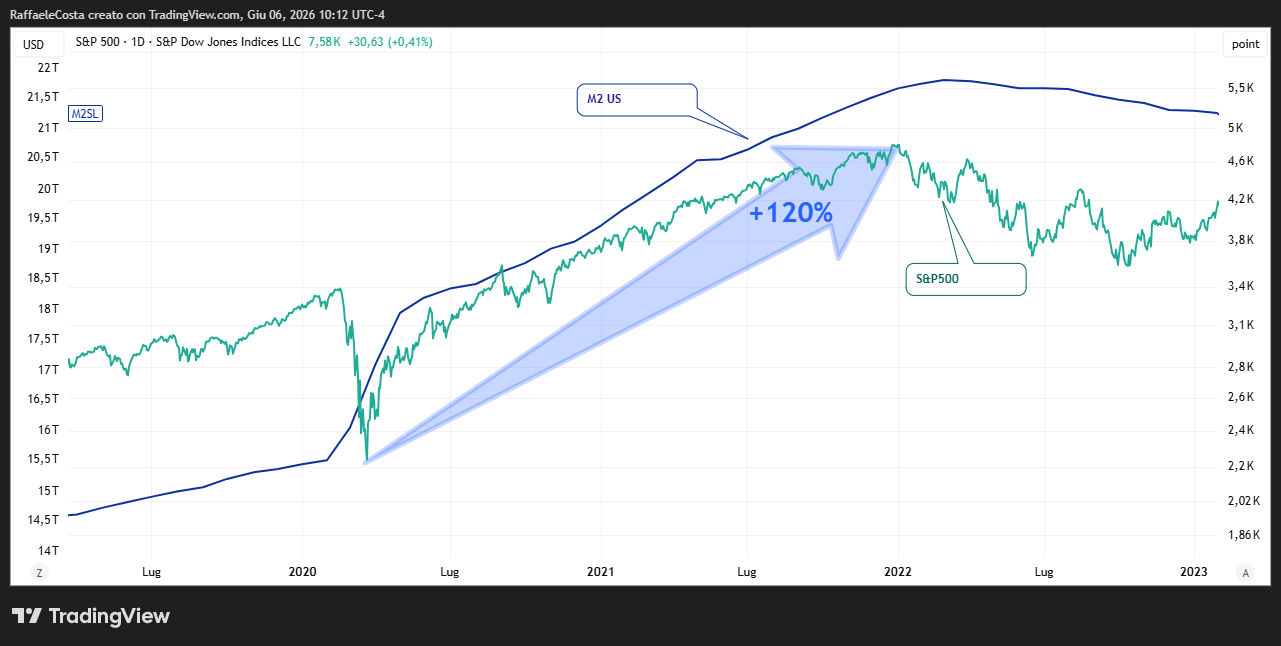

Tra il marzo 2020 e la fine del 2021 l'S&P 500 ha registrato una delle fasi rialziste più potenti della sua storia

S&P 500 dal 2020 al 2021: il mercato azionario americano ha registrato uno dei rialzi più rapidi della storia moderna grazie alla ripresa economica, agli utili societari e all'abbondante liquidità fornita dalle banche centrali.

I risultati passati non sono indicativi di quelli futuri

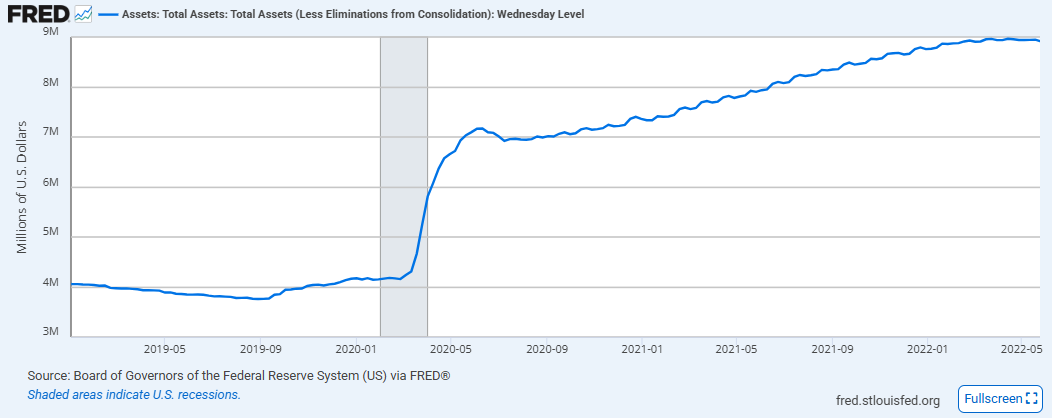

sostenuto non soltanto dalla ripresa degli utili aziendali ma anche dall'enorme quantità di liquidità immessa nel sistema dalle banche centrali. Nello stesso periodo il bilancio della Federal Reserve è passato da circa 4.000 miliardi di dollari a quasi 9.000 miliardi di dollari

Bilancio della Federal Reserve: tra il 2020 e il 2022 gli asset detenuti dalla banca centrale statunitense sono quasi raddoppiati, sostenendo liquidità, mercati finanziari e propensione al rischio degli investitori.

I risultati passati non sono indicativi di quelli futuri

contribuendo a comprimere ulteriormente i rendimenti obbligazionari e a spingere gli investitori verso attività più rischiose.

Quando il rendimento sparisce, il rischio aumenta

La dinamica osservata negli anni dei tassi zero è un esempio di ciò che può accadere quando il rendimento privo di rischio viene artificiosamente compresso. Gli investitori non smettono improvvisamente di cercare rendimento ma semplicemente iniziano a cercarlo altrove, dovre non lo avrebbero normalmente cercato.

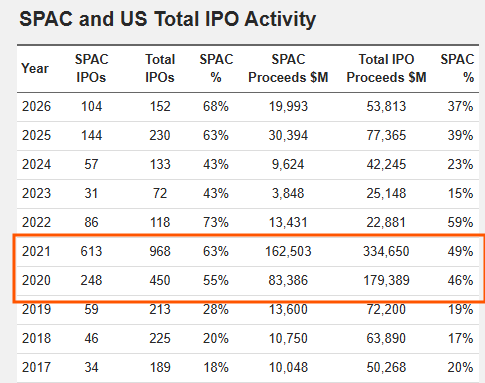

Non è un caso che durante il periodo pandemico si sia assistito a una forte crescita, ad esempio, dell'interesse verso SPAC

Fonte: SPAC Analytics

Boom delle SPAC durante la pandemia: il numero di Special Purpose Acquisition Companies quotate negli Stati Uniti è passato da poche decine nel 2019 a oltre 600 operazioni nel 2021, evidenziando la forte ricerca di rendimento favorita da tassi zero e abbondante liquidità.

I risultati passati non sono indicativi di quelli futuri

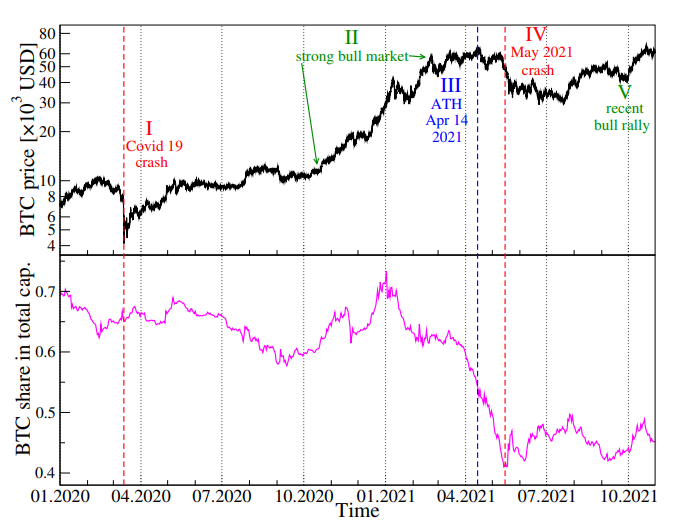

Criptovalute

Fonte: Entropy

Fonte: Entropy

Grafico comparativo tra il prezzo di Bitcoin (BTC) in USD e la dominance di BTC sulla capitalizzazione totale del mercato crypto durante la pandemia di COVID-19 (2020-2021).

I risultati passati non sono indicativi di quelli futuri

e società prive di utili e titoli tecnologici ad altissima crescita. In un mondo nel quale il denaro non aveva praticamente costo, gli investitori erano incentivati a privilegiare il potenziale rendimento futuro rispetto alla redditività presente.

Oggi il mercato presenta finalmente un'alternativa

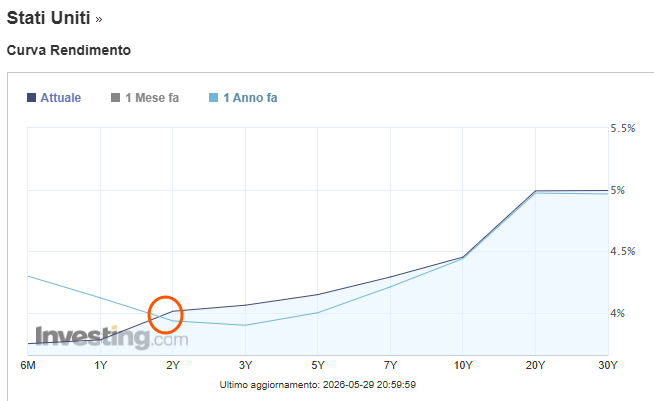

Il contesto attuale è significativamente diverso con il Treasury decennale che continua a offrire rendimenti vicini al 4,5%-4,6%, mentre quelli a breve termine mantengono ancora rendimenti al 4%

Rendimenti Treasury USA nel 2026: i titoli di Stato americani tornano a offrire cedole elevate, con il decennale vicino al 4,5% e le scadenze brevi ancora sopra il 4%.

I risultati passati non sono indicativi di quelli futuri

Si tratta di livelli che fino a pochi anni fa sarebbero stati considerati estremamente attraenti da qualsiasi investitore orientato alla conservazione del capitale.

Per comprendere la portata del cambiamento è utile fare un confronto numerico.

Il ritorno del costo del capitale cambia le valutazioni

C'è poi un altro aspetto spesso sottovalutato. Quando il rendimento privo di rischio è pari a zero, quasi qualsiasi attività finanziaria appare interessante. Quando invece il rendimento privo di rischio torna al 4%-5%, come oggi si presenta, ogni investimento deve giustificare molto meglio il rischio che comporta. Questo vale soprattutto per l'azionario.

Negli ultimi anni molti investitori si sono abituati a valutazioni elevate perché il tasso utilizzato per attualizzare i flussi di cassa futuri era estremamente basso. Oggi la situazione è diversa.

Un Treasury al 4,5% rappresenta un’alternativa numericamente concreta. Non soltanto per gli investitori più prudenti, ma potrebbe esserlo anche per quelli orientati alla crescita. Per la prima volta da oltre un decennio, infatti, la domanda non è più semplicemente "quanto può salire l'S&P 500?", ma anche "quanto deve salire per compensare il fatto che posso ottenere il 4,5% quasi privo di rischio?".

Quello che oggi risulta interessante, potenzialmente disintermediante, non è tanto il livello assoluto dei rendimenti obbligazionari quanto il fatto che oggi si presenta come un attore che minaccia concorrenza.

Treasury vs S&P 500: confronto tra rendimento, rischio e valutazioni nel 2026

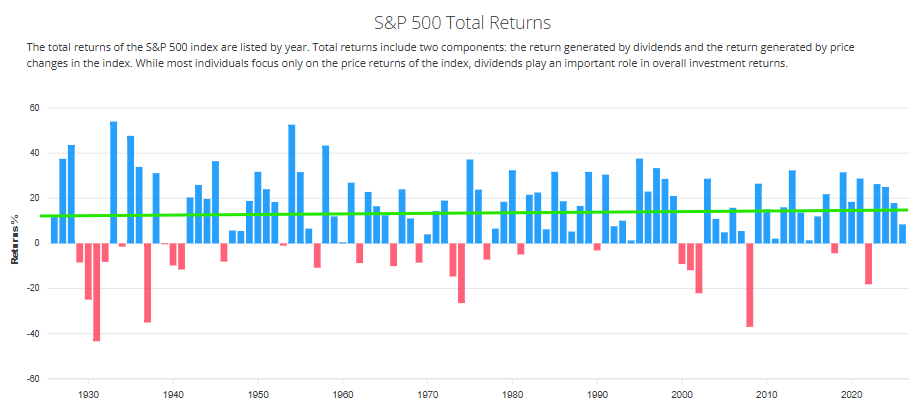

Storicamente il mercato azionario americano ha prodotto rendimenti medi vicini al 9%-10% annuo

Fonte: Slickcharts

S&P 500 Total Return: nel lungo periodo l'azionario americano ha generato rendimenti medi prossimi al 10% annuo grazie alla crescita degli utili societari e al contributo dei dividendi reinvestiti.

I risultati passati non sono indicativi di quelli futuri

Si tratta di una delle storie di successo più straordinarie della finanza moderna. Tuttavia, quel rendimento non arriva in linea retta ma passando attraverso turbolenze fatte di recessioni, crisi finanziarie, crolli improvvisi e lunghi periodi di volatilità importante.

Il rendimento medio non racconta tutta la storia

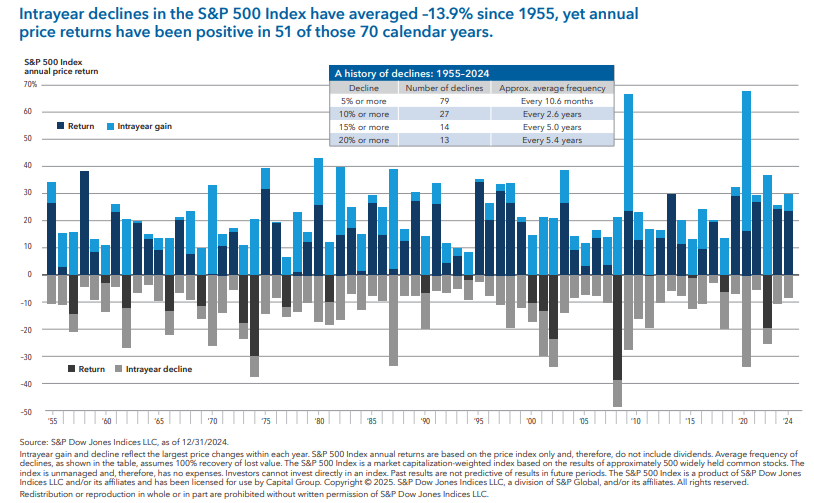

Quando si confrontano azioni e obbligazioni si tende a guardare esclusivamente ai rendimenti medi

Il grafico mostra il rendimento finale ad anno solare (barre blu scuro/grigio scuro) sovrapposto ai massimi guadagni (azzurro) e ai massimi ribassi temporanei (grigio chiaro) registrati all'interno di ogni anno

I risultati passati non sono indicativi di quelli futuri

Ma un investitore non vive una media ma piuttosto un percorso. Per questo motivo, il confronto corretto oggi non è tra il 10% storico dell'S&P 500 e il 4,5% del Treasury.

Il confronto corretto è tra:

- circa il 10% con elevata volatilità;

- circa il 4,5% con un livello di rischio significativamente inferiore.

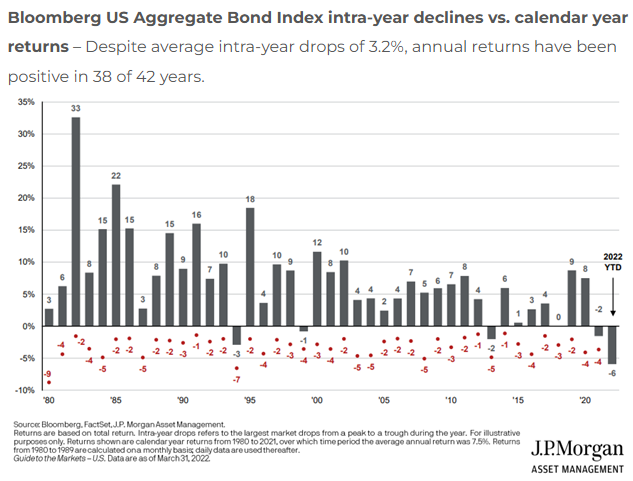

Grafico storico delle correzioni intra-annuali e dei rendimenti annuali dei Treasury americani e del mercato obbligazionario USA.

I risultati passati non sono indicativi di quelli futuri

In questo momento, da molti anni, la differenza non appare così schiacciante.

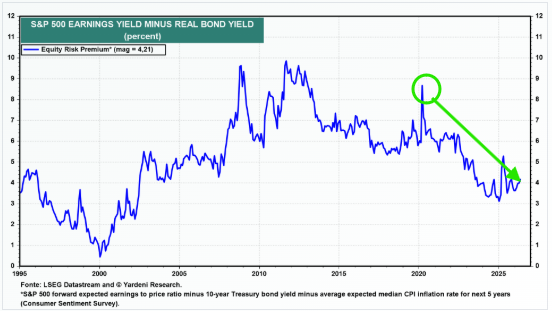

Equity Risk Premium in calo: cosa significa per le azioni USA oggi

Uno dei concetti più importanti della finanza moderna è l'Equity Risk Premium. In sostanza misura il rendimento aggiuntivo richiesto dagli investitori per detenere azioni anziché attività considerate prive di rischio.

Equity Risk Premium USA: il premio offerto dall'azionario americano rispetto ai Treasury reali è sceso verso i livelli più bassi degli ultimi anni, segnalando il ritorno delle obbligazioni come valida alternativa di investimento

I risultati passati non sono indicativi di quelli futuri

Quando i Treasury offrivano l'1%, il premio per il rischio appariva enorme. Oggi la situazione è molto diversa. Con rendimenti obbligazionari vicini al 4,5%, una parte consistente del rendimento atteso può essere ottenuta senza assumere il rischio tipico dell'azionario. Questo non significa che le azioni siano sopravvalutate. Significa semplicemente che il premio per il rischio è meno generoso rispetto a quanto fosse durante l'era dei tassi zero.

Il vero vantaggio dei Treasury: cedole + potenziale rialzo dei prezzi

Se osservando un Treasury ci si scorgesse soltanto di una cedola, in realtà staremmo trascurando una parte importante dell'equazione.

Le obbligazioni non offrono soltanto reddito

Se nei prossimi anni la Federal Reserve dovesse ridurre i tassi di interesse, il valore di mercato delle obbligazioni acquistate oggi potrebbe aumentare, anche sensibilmente in alcuni punti della curva per scadenze.

Questo significa che il rendimento complessivo potrebbe derivare da due componenti:

- cedole;

- plusvalenze.

Grafico storico dei prezzi dell'ETF iShares 20+ Year Treasury Bond (TLT) dal 2002 al 2026, con evidenza grafica del picco massimo nel 2020 e del successivo crollo causato dal rialzo dei tassi.

Grafico storico dei prezzi dell'ETF iShares 20+ Year Treasury Bond (TLT) dal 2002 al 2026, con evidenza grafica del picco massimo nel 2020 e del successivo crollo causato dal rialzo dei tassi.

I risultati passati non sono indicativi di quelli futuri

Si tratta di un aspetto che molti investitori, a giusta ragione, potrebbero avere dimenticato semplicemente perché per anni i tassi erano già troppo bassi per consentire ulteriori cali significativi.

Perché i Treasury USA restano interessanti anche con crescita o recessione

La situazione attuale presenta una caratteristica particolarmente interessante, anche intuibile dal grafico su proposto e dall'Equity Risk Premium proposto in precedenza.

La vera particolarità dell'attuale contesto è che le obbligazioni governative americane potrebbero offrire opportunità interessanti in scenari economici molto diversi tra loro. Si tratta di un contesto che storicamente non si osserva frequentemente proprio per l’ampio arco temporale che normalmente richiede per dispiegarsi pienamente. Nella percezione più comune, si tende a considerare un solo scenario favorevole ai bond. Oggi invece i Treasury sembrano avere più di una possibile fonte di rendimento.

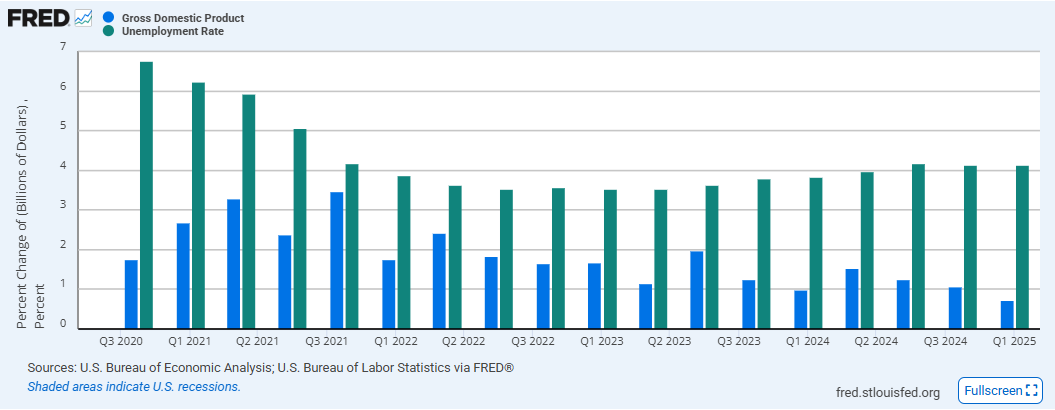

Se l'economia resta forte

Se l'economia americana dovesse continuare a crescere a ritmi soddisfacenti, con un mercato del lavoro ancora robusto e consumi resilienti, è probabile che la Federal Reserve mantenga i tassi relativamente elevati più a lungo.

Grafico economico FRED che mostra la variazione percentuale del PIL (Gross Domestic Product) e il tasso di disoccupazione (Unemployment Rate) negli Stati Uniti dal Q3 2020 al Q1 2025.

I risultati passati non sono indicativi di quelli futuri

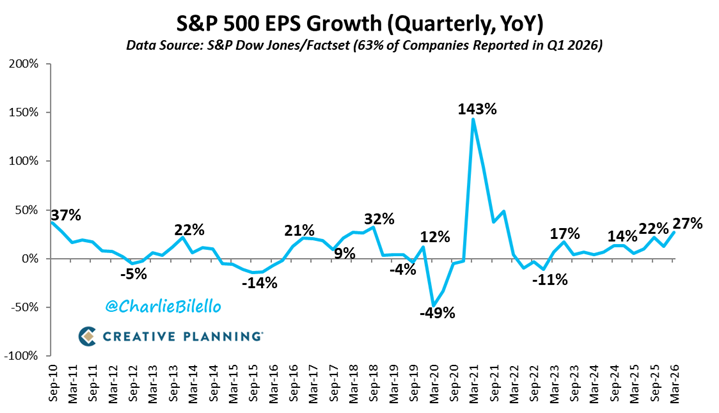

Grafico storico della crescita trimestrale anno su anno (YoY) degli utili per azione (EPS Growth) delle aziende dell'indice S&P 500 dal 2010 al primo trimestre del 2026.

Grafico storico della crescita trimestrale anno su anno (YoY) degli utili per azione (EPS Growth) delle aziende dell'indice S&P 500 dal 2010 al primo trimestre del 2026.

I risultati passati non sono indicativi di quelli futuri

In questo scenario il mercato azionario potrebbe continuare a beneficiare della crescita degli utili societari.

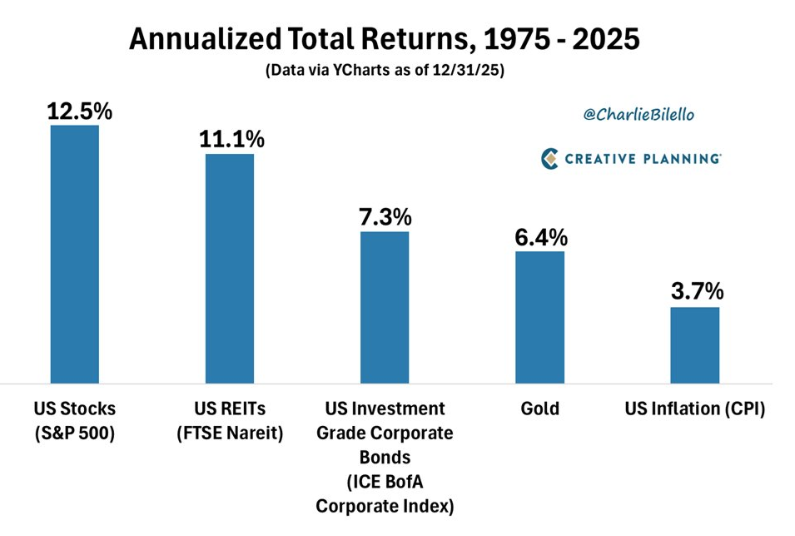

Istogramma comparativo dei rendimenti totali annualizzati (Annualized Total Returns) dal 1975 al 2025 tra azioni USA S&P 500, REITs immobiliari, obbligazioni societarie investment grade, oro e inflazione CPI.

I risultati passati non sono indicativi di quelli futuri

Negli ultimi 50 anni le azioni hanno generato rendimenti medi vicini al 12% annuo e, in presenza di una crescita economica sostenuta, potrebbero continuare a sovraperformare le obbligazioni.

Tuttavia, esiste una differenza fondamentale rispetto agli anni della politica monetaria ultra-espansiva visto che anche l'investitore obbligazionario viene remunerato in modo nominalmente significativo.

Un Treasury decennale acquistato con rendimento del 4,5% consente infatti di bloccare un flusso cedolare che, fino a pochi anni fa, sarebbe stato considerato estremamente interessante per un investitore prudente. Oggi il semplice mantenimento degli attuali livelli di rendimento consente all'investitore di incassare cedole significativamente superiori rispetto a quelle disponibili durante l'era dei tassi zero.

In altre parole, anche se l'azionario dovesse fare meglio, il possessore di Treasury non si troverebbe più nella situazione di percepire rendimenti trascurabili come accadeva nel passato recente.

Se l'economia rallenta

Lo scenario più interessante potrebbe però essere quello opposto. Se la crescita economica dovesse rallentare in modo significativo, la Federal Reserve potrebbe trovarsi costretta a ridurre i tassi di interesse.

Tendere a concentrarsi esclusivamente sulle cedole, dimenticando che il prezzo delle obbligazioni si muove in direzione opposta rispetto ai tassi, ci priverebbe dell’altra metà della storia, probabilmente la più interessante in questo periodo storico.

Quando i tassi scendono, il valore delle obbligazioni già emesse tende ad aumentare perché più richieste rispetto a quelle nuove che offrono cedole più basse a parità di condizioni. Siccome tendenzialmente i pasti gratuiti in finanza sono come il Sacro Graal, difficili da trovare, i prezzi aumenteranno quel tanto che basta per rendere indifferente la scelta tra le une e le altre. Ecco come scompare un pasto gratuito.

Oggi questo fenomeno è particolarmente rilevante per i Treasury a media e lunga scadenza. Ad esempio, secondo le stime di duration comunemente utilizzate nel mercato obbligazionario, una riduzione dei rendimenti di 1 punto percentuale può generare rivalutazioni nell'ordine del 7%-10% o anche superiori per alcuni Treasury decennali, a seconda della scadenza residua e della struttura cedolare. Stiamo parlando della Modified Duration che indica di quanti punti percentuali il prezzo di un’obbligazione varia al variare dei tassi di interesse. Misura, in sostanza, la sensibilità ai tassi.

In questo scenario l'investitore potrebbe beneficiare contemporaneamente di:

- cedole già incassate;

- rivalutazione del capitale;

- maggiore flessibilità nell'allocazione futura del portafoglio.

Il possibile effetto "polvere da sparo"

Tuttavia, è bene sapere che, storicamente, le recessioni o i semplici rallentamenti economici tendono a creare opportunità anche sul mercato azionario. Infatti, durante le fasi di stress le valutazioni tendono a comprimersi e il premio per il rischio azionario aumenta di conseguenza come visto in un precedente grafico.

Per quanto osservato, se nei prossimi anni dovessimo assistere a un rallentamento economico accompagnato da tagli dei tassi da parte della Federal Reserve, un investitore potrebbe trovarsi in una situazione particolarmente favorevole. Infatti, da un lato avrebbe beneficiato della rivalutazione delle obbligazioni e dall'altro potrebbe disporre di capitale da riallocare verso l'azionario in una fase caratterizzata da valutazioni probabilmente più interessanti.

In sostanza i Treasury potrebbero trasformarsi in una sorta di riserva strategica di capitale. Una funzione che durante l'era dei tassi zero era molto più difficile attribuire al comparto obbligazionario, poiché i margini per ulteriori ribassi dei rendimenti erano francamente limitati.

Un profilo rischio-rendimento che non si vedeva da anni

Se l'economia resta forte:

- l'investitore potrebbe continuare a incassare rendimenti elevati;

- il reddito cedolare potrebbe rimane interessante;

- la volatilità potrebbe restare generalmente inferiore a quella dell'azionario.

Se invece l'economia rallenta potremmo, in teoria, osservare:

- un aumento delle probabilità di tagli dei tassi;

- una possibile crescita del potenziale di rivalutazione delle obbligazioni;

- potrebbe crearsi la possibilità di effettuare una successiva riallocazione verso l'azionario a valutazioni più favorevoli.

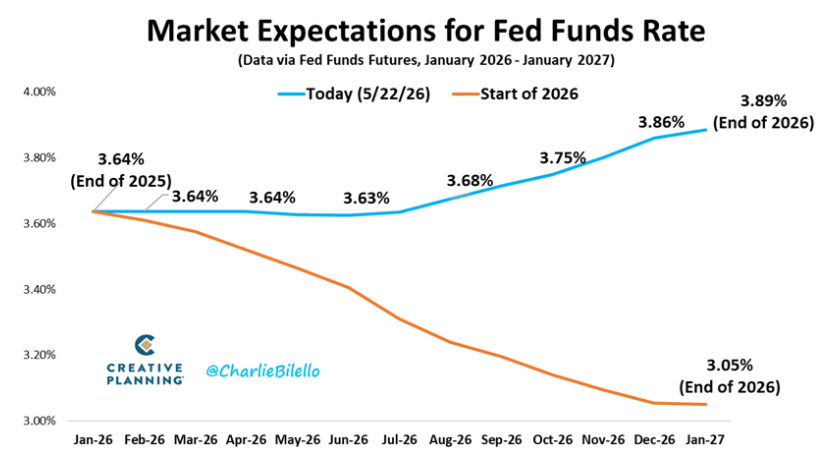

Grafico comparativo delle aspettative di mercato per i tassi Fed Funds nel 2026, basato sui Fed Funds Futures a inizio anno rispetto alle stime aggiornate a maggio 2026.

Grafico comparativo delle aspettative di mercato per i tassi Fed Funds nel 2026, basato sui Fed Funds Futures a inizio anno rispetto alle stime aggiornate a maggio 2026.

I risultati passati non sono indicativi di quelli futuri

Naturalmente si tratta di un esercizio teorico e di una strategia non priva di rischi. Inflazione persistente, deficit pubblici elevati e ulteriori pressioni sui rendimenti potrebbero continuare a penalizzare il mercato obbligazionario.

Tuttavia, rispetto agli anni della politica monetaria ultra-accomodante, il rapporto rischio-rendimento offerto oggi dai Treasury appare significativamente più equilibrato e merita probabilmente almeno una frazione dell’attenzione che molti investitori continuano a riservare quasi esclusivamente all'azionario.

Asset allocation 2026: come ruotare tra Treasury e azioni nel nuovo ciclo dei tassi

Storicamente, l'evidenza statistica e le fasi cicliche dei mercati suggeriscono che l'interazione tra le due asset class si presta a letture molto più fluide e interconnesse, soprattutto alla luce del nuovo paradigma macroeconomico.

Il ritorno di rendimenti nominali significativi sui titoli di Stato americani ha significativamente modificato l'architettura dei portafogli di investimento. Nell'era dei tassi a zero, i titoli governativi offrivano una protezione asimmetrica: i prezzi erano talmente elevati da escludere quasi del tutto margini di apprezzamento in conto capitale, lasciando gli investitori esposti a forti svalutazioni al primo cenno di rialzo del costo del denaro.

Oggi, lo scenario appare invertito e apre le porte a una gestione più flessibile dei flussi di capitale, che si sviluppa attraverso alcune storiche dinamiche economiche:

- Flusso cedolare strutturale: La presenza di rendimenti competitivi sui governativi a breve e medio termine consente di generare un flusso di cassa periodico e stabile.

- Asimmetria di rendimento potenziale: In caso di un futuro rallentamento della crescita o di un allentamento della politica monetaria da parte della Federal Reserve, l'asset class obbligazionaria beneficerebbe della matematica finanziaria: la discesa dei tassi favorirebbe un recupero dei prezzi dei titoli (apprezzamento in conto capitale).

- Riallocazione efficiente: La liquidità e la stabilità generate dal comparto fixed income possono rappresentare una riserva di valore pronta a essere ridistribuita verso il comparto azionario nel momento in cui le valutazioni delle Borse (espresse da metriche come l'Equity Risk Premium) dovessero tornare su livelli storicamente più convenienti e attraenti.

In questa prospettiva, l'obbligazionario non viene più considerato come una semplice componente passiva e si trasforma in una vera e possibile "sala d'attesa remunerata". Questa flessibilità operativa potrebbe rappresentare un'opportunità tecnica che semplicemente non esisteva nel decennio dei tassi d'interesse azzerati, consentendo teoricamente una transizione ordinata tra le asset class senza la necessità di rincorrere il mercato.

Perché i Treasury USA pagano il 4,5%: debito, inflazione e rischio Fed

Ma se il quadro appare così interessante, ci si potrebbe chiedere il perché il mercato continui a richiedere rendimenti così elevati sui bond. La risposta ha un nome univoco e si chiama rischio, perché esistono comunque rischi concreti.

Il nodo del debito pubblico americano

Gli Stati Uniti continuano a registrare deficit molto elevati

Debito pubblico USA: le prospettive di crescita del debito federale contribuiscono a mantenere elevati i rendimenti richiesti dagli investitori.

I risultati passati non sono indicativi di quelli futuri

e devono emettere enormi quantità di nuovo debito.

Debito pubblico degli Stati Uniti: la crescita costante dell'indebitamento federale aumenta il fabbisogno di finanziamento del Tesoro e contribuisce a mantenere elevata l'offerta di titoli di Stato sul mercato.

I risultati passati non sono indicativi di quelli futuri

Il rischio inflazione

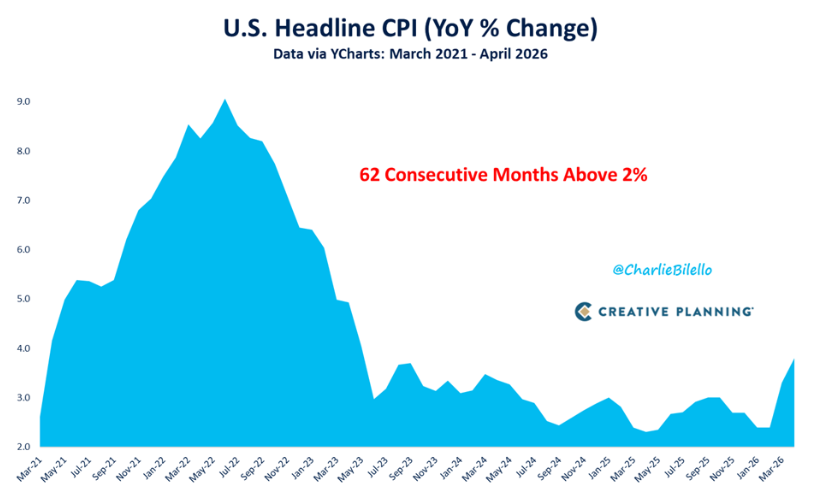

L'altra grande incognita riguarda l'inflazione.

Grafico storico dell'inflazione USA Headline CPI con variazione percentuale su base annua da marzo 2021 a aprile 2026, evidenziando il periodo sopra il target del 2%.

Grafico storico dell'inflazione USA Headline CPI con variazione percentuale su base annua da marzo 2021 a aprile 2026, evidenziando il periodo sopra il target del 2%.

I risultati passati non sono indicativi di quelli futuri

Se dovesse rimanere più elevata del previsto, la Federal Reserve potrebbe mantenere tassi elevati più a lungo rappresentando probabilmente il rischio che oggi il mercato sta prezzando.

Conclusioni: bond USA al 4,5% come alternativa reale all’azionario nel 2026

In conclusione, l'obiettivo di questa analisi non è sostenere che i Treasury batteranno l'S&P 500 nei prossimi dieci anni, nessuno potrebbe saperlo. Interessante invece è il concetto che per molti anni l'azionario ha giocato una partita quasi senza avversari.

Oggi invece esiste nuovamente un concorrente credibile rappresentato da un Treasury che offre il 4,5%-4,6% annuo che pur non garantendo storicamente i rendimenti di Wall Street, offre qualcosa che per lungo tempo era scomparso dal panorama finanziario.

Il messaggio più importante che, probabilmente, il mercato obbligazionario americano sta cercando di inviare nel 2026 è che non necessariamente le azioni siano destinate a scendere, ma che il premio richiesto per assumersi il loro rischio potrebbe non essere più così generoso come appariva nell'era dei tassi zero.

FAQ

Perché i Treasury USA al 4,5% sono così rilevanti nel 2026?

Cosa significa il ritorno dei rendimenti obbligazionari sopra il 4%?

I Treasury possono davvero competere con l’S&P 500?

Perché si parla di fine dell’era TINA (There Is No Alternative)?

Cosa succede ai Treasury se la Federal Reserve taglia i tassi?

Qual è il rischio principale per i Treasury oggi?

Perché i tassi elevati penalizzano le valutazioni azionarie?

Cosa significa “Equity Risk Premium” in questo contesto?

Qual è il ruolo dei Treasury in un portafoglio moderno?

Lo scenario attuale favorisce azioni o obbligazioni?

Analisi correlate

Riunioni Fed e BCE giugno 2026: perché i tassi potrebbero restare alti più a lungo

Previsioni di mercato: perché falliscono e come investire in modo alternativo

Fed in modalità dovish: i mercati globali si preparano al cambiamento

Come investire con la FED che taglia i tassi. Guida alle opportunità e ai rischi