BCE e Fed dopo le riunioni di giugno 2026: inflazione, tassi e nuovi rischi per i mercati finanziari

Per molta parte del recente passato, il dibattito sui mercati finanziari è ruotato sostanzialmente attorno alla sola idea di quando sarebbero arrivati i prossimi tagli dei tassi.

Le ultime riunioni di BCE e Federal Reserve hanno però dato una scrollata a queste aspettative, spostando l'attenzione su una questione molto più importante.

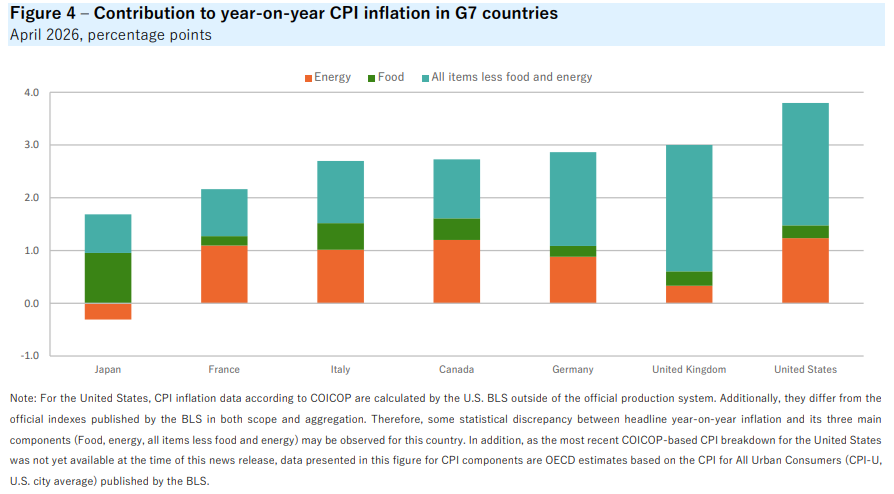

Fonte: OECD

Inflazione globale, il trend torna a invertire la rotta. I dati OCSE mostrano una nuova accelerazione dei prezzi nelle economie avanzate, trainata dall'energia. Una dinamica che potrebbe costringere BCE e Fed a mantenere una politica monetaria restrittiva più a lungo di quanto i mercati avessero previsto.

I risultati passati non sono indicativi di quelli futuri

Non siamo infatti di fronte a una normale fase del ciclo economico, ma a un contesto in cui le principali banche centrali stanno cercando di gestire uno shock inflazionistico che non nasce da un eccesso di domanda interna bensì da fattori geopolitici, energetici e di offerta.

È una differenza sostanziale.

Quando l'inflazione è generata principalmente da una domanda troppo forte, le banche centrali dispongono di strumenti relativamente efficaci per contenerla. Quando invece le pressioni sui prezzi derivano da energia, materie prime e tensioni geopolitiche, il margine di manovra si riduce e il rischio di commettere errori di politica monetaria aumenta, anche sensibilmente.

In questo senso le riunioni di giugno potrebbero essere ricordate non tanto per le decisioni prese quanto per il messaggio implicito che hanno trasmesso ai mercati.

Il mondo post-pandemia, caratterizzato da inflazione in discesa, crescita resiliente e progressiva normalizzazione monetaria, potrebbe essere molto meno stabile di quanto si pensasse soltanto pochi mesi fa.

BCE e Fed cambiano narrativa: perché il rischio inflazione è tornato al centro dei mercati

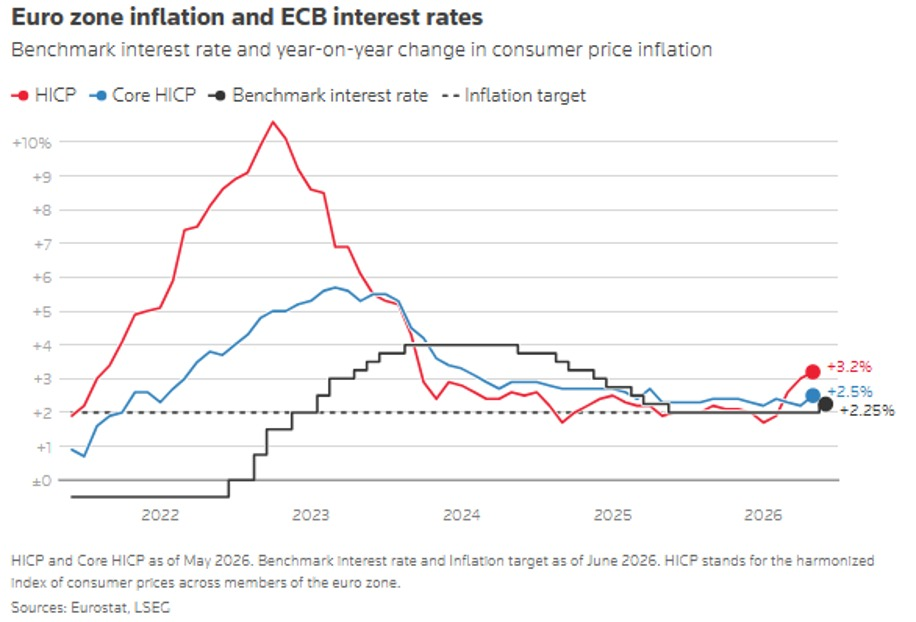

Rialzo BCE: il primo aumento dei tassi dal 2023

La svolta di giugno 2026 rappresenta il primo rialzo dei tassi d'interesse attuato dalla BCE dal settembre 2023, interrompendo almeno temporaneamente il percorso di graduale allentamento monetario che aveva caratterizzato gran parte degli ultimi trimestri

Si tratta di un passaggio storico, perché segna il ritorno di uno scenario che sembrava ormai archiviato, quello in cui le banche centrali non possono più concentrarsi esclusivamente sul sostegno alla crescita economica, ma devono tornare a combattere il rischio di una nuova accelerazione dei prezzi.

La Svolta della Banca Centrale Europea interrompe l'allentamento monetario dei mesi precedenti. Questo storico aumento del costo del denaro punta a frenare la nuova inflazione nell'Eurozona

I risultati passati non sono indicativi di quelli futuri

La BCE ha aumentato i tassi di 25 punti base portando il tasso sui depositi al 2,25%, motivando la decisione con il riemergere di pressioni inflazionistiche legate soprattutto al rincaro delle materie prime energetiche e alle conseguenze economiche del conflitto in Medio Oriente. Contestualmente, l'istituto guidato da Christine Lagarde ha rivisto al rialzo le stime di inflazione al 3,0% per il 2026 e al 2,3% per il 2027, mentre le previsioni di crescita sono state ridotte allo 0,8% per quest'anno e all'1,2% per il prossimo.

Si tratta di una combinazione particolarmente scomoda per i policymaker. Inflazione più alta e crescita più debole rappresentano infatti una delle situazioni più difficili da gestire per una banca centrale. Quando l'economia rallenta, la risposta naturale sarebbe quella di ridurre il costo del denaro per sostenere consumi e investimenti. Quando invece l'inflazione accelera, la priorità diventa restringere le condizioni finanziarie. Trovarsi contemporaneamente davanti a entrambe le esigenze significa dover scegliere quale rischio affrontare per primo.

Questa dinamica sta riportando sui mercati un concetto che sembrava dimenticato: l'incertezza. Negli ultimi anni gli investitori avevano progressivamente costruito le proprie strategie sulla convinzione che il percorso dei tassi fosse ormai ampiamente prevedibile e orientato verso una graduale riduzione del costo del denaro. Il rialzo della BCE dimostra invece che il quadro macroeconomico può cambiare rapidamente e costringere le autorità monetarie a modificare la rotta anche quando il consenso di mercato si aspetta tutt'altro.

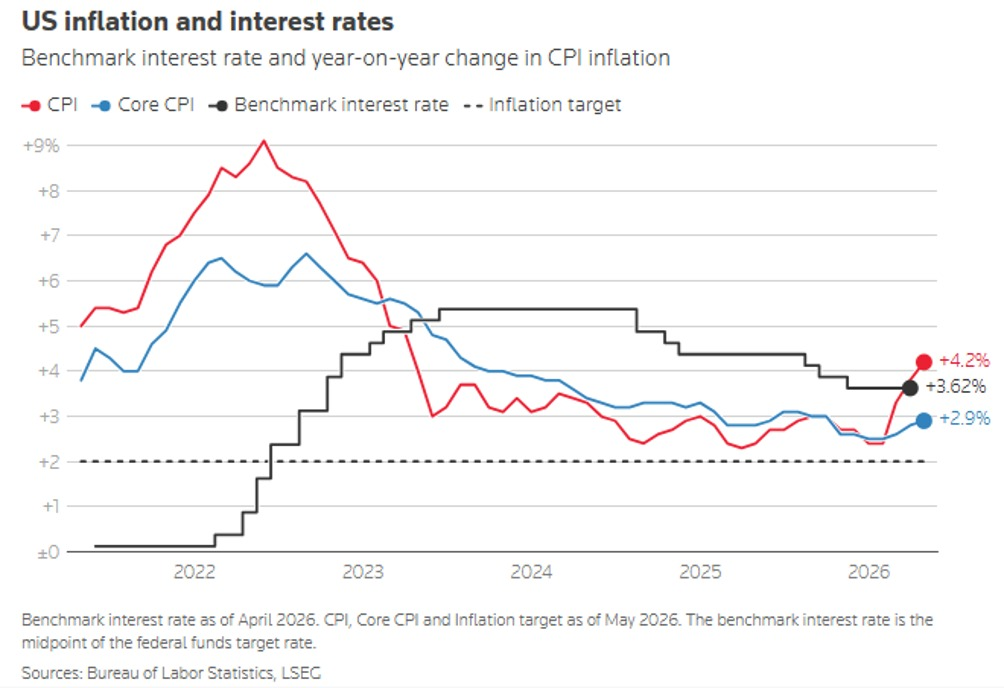

Grafico del confronto tra inflazione USA (CPI e Core CPI) e tassi d'interesse della Federal Reserve dal 2021 al 2026. Mostra il recente rimbalzo dell'inflazione headline al 4,2% e il tasso di riferimento al 3,62%.

Grafico del confronto tra inflazione USA (CPI e Core CPI) e tassi d'interesse della Federal Reserve dal 2021 al 2026. Mostra il recente rimbalzo dell'inflazione headline al 4,2% e il tasso di riferimento al 3,62%.

I risultati passati non sono indicativi di quelli futuri

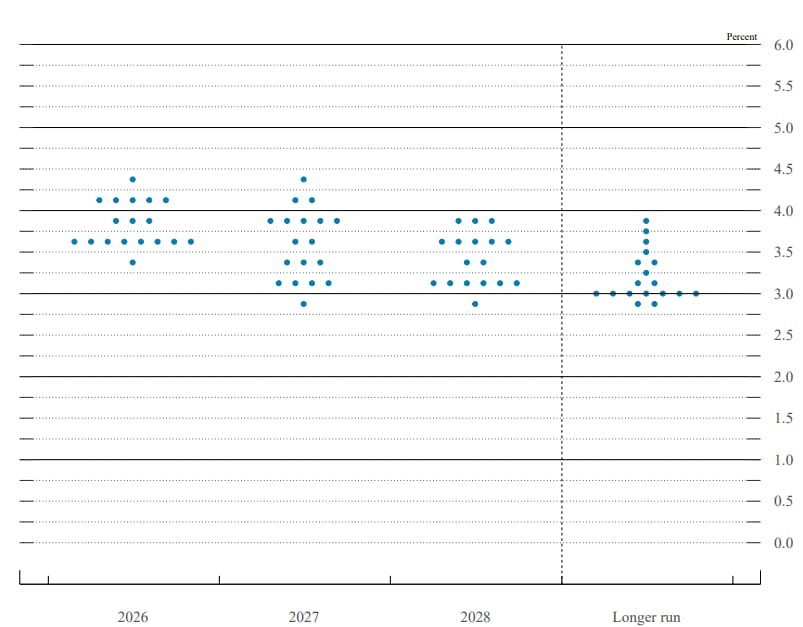

Fed prudente ma meno accomodante: cosa rivela il nuovo Dot Plot

Anche la Federal Reserve ha sorpreso gli operatori, non tanto lasciando invariati i tassi tra il 3,50% e il 3,75%, una decisione ampiamente attesa, quanto modificando in maniera significativa il tono della propria comunicazione e le proiezioni economiche pubblicate insieme alla decisione.

Grafico Fed Dot Plot del FOMC aggiornato a giugno 2026. I punti mostrano le proiezioni dei tassi d'interesse dei membri della Federal Reserve per gli anni 2026, 2027, 2028 e nel lungo periodo (Longer run), evidenziando un tasso mediano del 3,8% a fine 2026.

Grafico Fed Dot Plot del FOMC aggiornato a giugno 2026. I punti mostrano le proiezioni dei tassi d'interesse dei membri della Federal Reserve per gli anni 2026, 2027, 2028 e nel lungo periodo (Longer run), evidenziando un tasso mediano del 3,8% a fine 2026.

I risultati passati non sono indicativi di quelli futuri

Il nuovo Dot Plot ha evidenziato un cambiamento importante nelle aspettative interne della banca centrale americana. Quasi la metà dei membri del FOMC prevede ora almeno un rialzo dei tassi entro la fine dell'anno, mentre nelle precedenti stime nessun componente riteneva necessario un ulteriore irrigidimento della politica monetaria. Ancora più significativo è stato il netto rialzo delle proiezioni sull'inflazione: l'indice PCE, la misura preferita dalla Fed, è ora atteso al 3,6% nel 2026 contro il 2,7% indicato soltanto pochi mesi fa.

Per i mercati finanziari il messaggio è stato chiaro. La Federal Reserve non sta annunciando imminenti aumenti dei tassi, ma sta ammettendo apertamente che il rischio inflazionistico è tornato a essere una variabile concreta. In altre parole, l'ipotesi di una politica monetaria sempre più accomodante non può più essere considerata uno scenario scontato.

Il mercato era preparato a una pausa. Non era preparato a una Fed che tornasse a discutere della possibilità di nuovi rialzi.

Questa differenza può sembrare sottile, ma è fondamentale. Negli ultimi mesi gli investitori avevano progressivamente incorporato nelle valutazioni l'idea che il prossimo movimento dei tassi sarebbe stato inevitabilmente verso il basso. Oggi, invece, le principali banche centrali del mondo stanno ricordando che la battaglia contro l'inflazione non è ancora definitivamente vinta e che il percorso futuro potrebbe essere molto meno lineare di quanto immaginato fino a poche settimane fa.

La conseguenza più importante non riguarda soltanto il livello dei tassi, ma il ritorno della volatilità nelle aspettative. Dopo anni in cui la direzione della politica monetaria appariva relativamente prevedibile, BCE e Fed stanno reintroducendo un elemento che i mercati avevano quasi dimenticato, l'incertezza sul percorso futuro del costo del denaro. Questa incertezza, più ancora dei rialzi o dei tagli effettivi, spesso determina i movimenti più significativi sui mercati obbligazionari, azionari e valutari.

BCE vs Fed: due economie diverse, due strategie monetarie diverse

A prima vista potrebbe sembrare che Francoforte e Washington stiano percorrendo la stessa strada. Entrambe le principali banche centrali occidentali hanno infatti abbandonato il tono relativamente accomodante che aveva caratterizzato buona parte del 2025 e dei primi mesi del 2026, tornando a mettere l'inflazione al centro delle proprie preoccupazioni. Guardando più in profondità, però, emergono differenze sostanziali che potrebbero influenzare l'andamento dei mercati finanziari per molti trimestri.

Eurozona: crescita debole e inflazione in risalita

L'Eurozona e gli Stati Uniti stanno affrontando problemi macroeconomici sostanzialmente diversi in realtà. La BCE ha deciso di aumentare i tassi nonostante una crescita economica fragile. Le ultime proiezioni dell'istituto di Francoforte indicano infatti un PIL in aumento di appena lo 0,8% nel 2026 e dell'1,2% nel 2027, valori significativamente inferiori alla media storica dell'area euro. Al tempo stesso, l'inflazione è stata rivista al rialzo al 3,0% per quest'anno, ben lontana dall'obiettivo del 2% perseguito dalla banca centrale.

In altre parole, la BCE si trova costretta a combattere l'inflazione in un contesto in cui la crescita economica è già debole. Si tratta di una situazione particolarmente delicata perché ogni ulteriore irrigidimento delle condizioni finanziarie rischia di pesare sugli investimenti delle imprese, sul mercato immobiliare e sulla domanda interna.

Stati Uniti: economia resiliente e inflazione ancora persistente

Negli Stati Uniti il quadro è differente. La Federal Reserve ha lasciato invariati i tassi nel corridoio compreso tra il 3,50% e il 3,75%, ma lo ha fatto partendo da una posizione di forza dell'economia reale. Secondo le ultime proiezioni del FOMC, il PIL americano dovrebbe crescere dell'1,7% nel 2026 e dell'1,8% nel 2027, quasi il doppio rispetto ai ritmi previsti per l'Eurozona

Nonostante oltre due anni di politica monetaria restrittiva, il mercato del lavoro americano continua a mostrare una notevole resilienza, con la disoccupazione che rimane vicina ai minimi storici e ben al di sotto delle medie osservate nelle precedenti fasi recessive.

I risultati passati non sono indicativi di quelli futuri

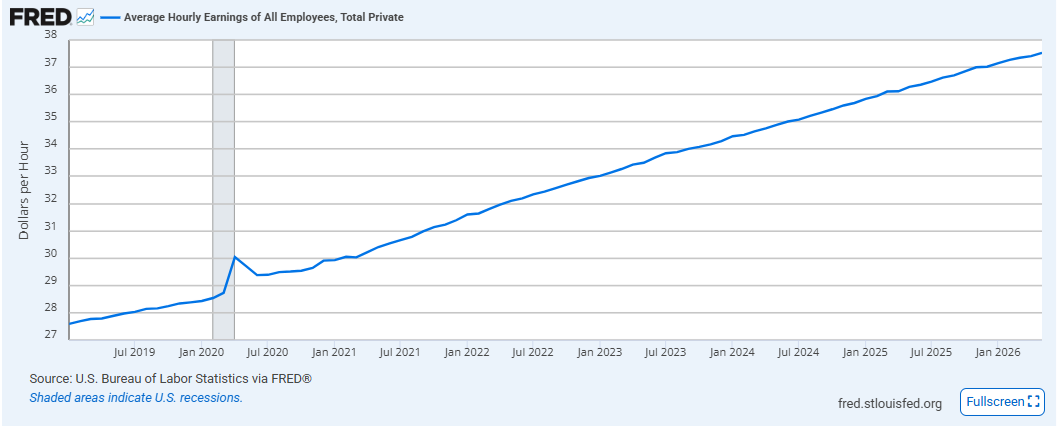

Anche il mercato del lavoro continua a mostrare una notevole resilienza, con un tasso di disoccupazione che resta vicino ai minimi storici e una dinamica salariale ancora sostenuta.

La linea mostra la crescita costante della retribuzione oraria dei lavoratori privati USA, superando i 37 dollari nel 2026.

I risultati passati non sono indicativi di quelli futuri

Il problema principale per Washington non è quindi la crescita, bensì la persistenza dell'inflazione. La Fed ha infatti rivisto al rialzo le proprie stime sul PCE, l'indicatore preferito dalla banca centrale americana, portandole al 3,6% per il 2026 rispetto al 2,7% previsto soltanto pochi mesi prima. Ancora più significativo è il cambiamento emerso dal Dot Plot: quasi la metà dei membri del FOMC considera ora possibile almeno un ulteriore rialzo dei tassi entro la fine dell'anno.

Questa divergenza potrebbe trasformarsi in uno dei temi più importanti per i mercati nei prossimi trimestri. Da una parte c'è un'Europa che cerca di impedire una nuova fiammata inflazionistica senza compromettere una crescita già modesta. Dall'altra ci sono gli Stati Uniti, dove l'attività economica continua a espandersi a ritmi relativamente sostenuti ma dove il rischio è quello di convivere con un'inflazione strutturalmente superiore al target del 2%.

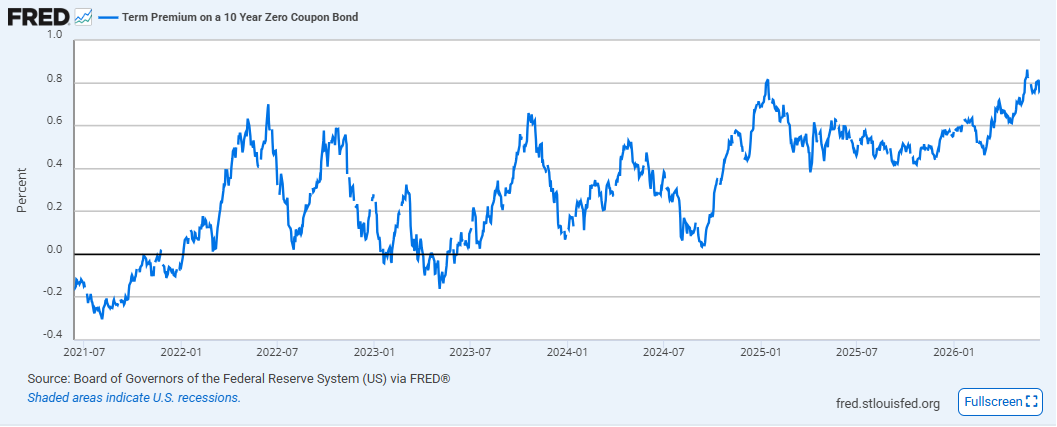

Anche il comportamento dei mercati obbligazionari riflette questa differenza.

Il grafico evidenzia come i rendimenti dei Treasury a 10 anni continuino a incorporare un solido premio per il rischio inflazionistico (term premium).

I risultati passati non sono indicativi di quelli futuri

Negli Stati Uniti i rendimenti dei Treasury a lungo termine continuano a incorporare un premio per il rischio inflazionistico, mentre in Europa il dibattito degli investitori è sempre più concentrato sull'equilibrio tra stabilità dei prezzi e sostegno alla crescita. In sostanza, gli operatori stanno iniziando a considerare la possibilità che il livello "normale" dei tassi d'interesse del prossimo decennio sia significativamente più elevato rispetto a quello osservato tra il 2010 e il 2021.

Questo significa una cosa che l'ipotesi di un ritorno rapido ai tassi prossimi allo zero appare sempre meno probabile. Il mondo finanziario che si era abituato a oltre un decennio di denaro quasi gratuito potrebbe aver assistito a una parentesi storica irripetibile piuttosto che a una nuova normalità.

La vera novità del 2026 non è tanto il rialzo di 25 punti base deciso dalla BCE o la pausa della Federal Reserve. La vera novità è che entrambe le banche centrali stanno implicitamente riconoscendo che le forze che hanno mantenuto l'inflazione estremamente bassa per oltre un decennio, vale a dire globalizzazione, energia a basso costo, abbondanza di manodopera e politica monetaria ultra-espansiva, stanno progressivamente perdendo efficacia.

Se questa interpretazione dovesse rivelarsi corretta, i mercati potrebbero trovarsi di fronte a un cambiamento strutturale. Non più un mondo caratterizzato da tassi vicini allo zero e liquidità abbondante, ma un contesto in cui il costo del denaro rimane stabilmente più elevato e nel quale gli investitori saranno costretti a rivalutare il prezzo del rischio, delle obbligazioni e delle azioni alla luce di una nuova realtà monetaria.

Tassi alti più a lungo: il ritorno del premio per il rischio sui mercati

Per oltre un decennio i mercati hanno vissuto in un ambiente caratterizzato da abbondante liquidità e costo del capitale artificialmente basso.

Transizione dai tassi negativi sotto lo zero fino al picco del 4,0%, la successiva discesa e il recente rialzo a giugno 2026

I risultati passati non sono indicativi di quelli futuri

Perché il costo del capitale è tornato a contare

Molte valutazioni finanziarie si sono costruite su questo presupposto. Le ultime decisioni di BCE e Fed suggeriscono invece un possibile cambiamento di regime. Il vero rischio oggi non è che i tassi salgano molto più del previsto ma che restino elevati più a lungo.

Come cambiano le valutazioni di azioni e obbligazioni

Si tratta di una differenza apparentemente sottile ma con implicazioni sostanziali.

Un tasso al 4% mantenuto per anni può avere effetti molto più profondi sui multipli azionari e sulle scelte di investimento rispetto a un rialzo temporaneo al 5%. In altre parole, il mercato potrebbe dover rivedere il prezzo del capitale cambiando, probabilmente, anche le gerarchie tra i diversi asset finanziari.

Obbligazioni e Treasury tornano protagonisti nell'era dei tassi elevati

Uno degli aspetti più interessanti emersi nelle ultime settimane riguarda il mercato obbligazionario. Per anni il reddito fisso è stato percepito come un'alternativa poco attraente all'azionario. Oggi il quadro è molto diverso con i rendimenti reali che sono tornati positivi.

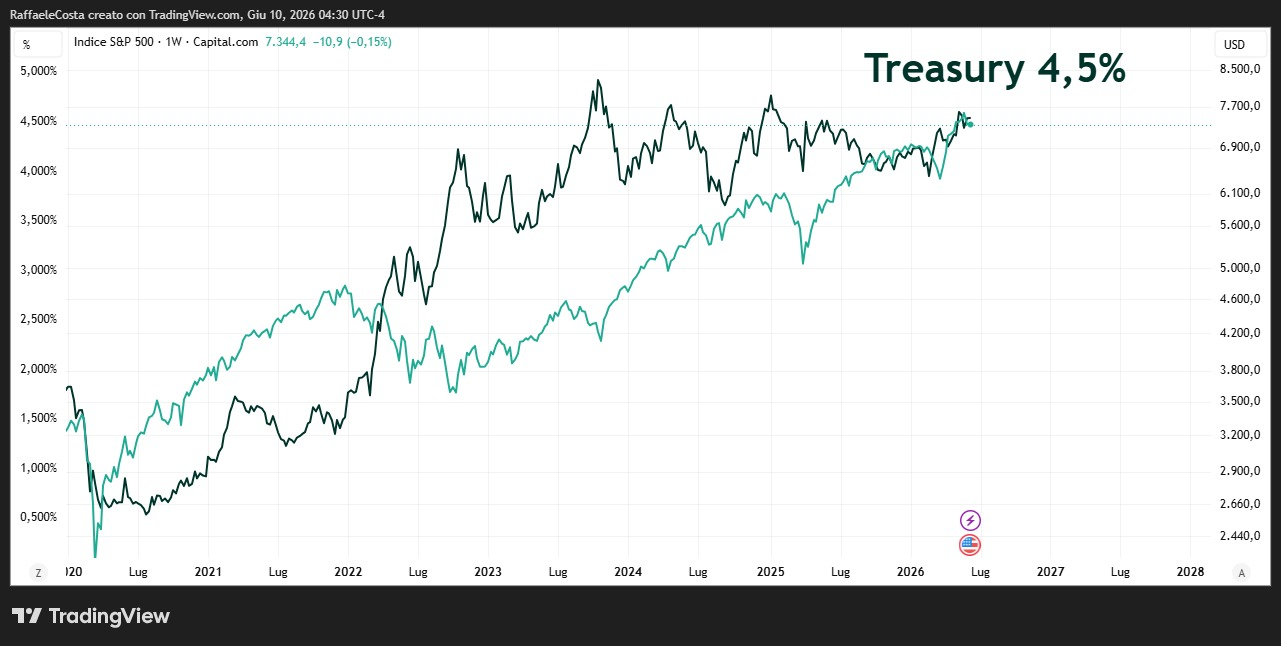

Treasury USA al 4,5%: cosa cambia per gli investitori

Analisi del grafico S&P 500 e Treasury nel 2026. Come il ritorno dei rendimenti reali positivi al 4,5% sta cambiando le regole dei mercati finanziari.

I risultati passati non sono indicativi di quelli futuri

Azioni contro obbligazioni: un confronto che torna attuale

I Treasury americani e molte obbligazioni governative europee offrono rendimenti che non si vedevano da oltre un decennio. Questo non significa necessariamente che le azioni siano destinate a sottoperformare. Significa però che gli investitori dispongono nuovamente di un'alternativa credibile. Si tratta del cambiamento forse più importante introdotto dalle banche centrali negli ultimi anni. La competizione per il capitale è tornata.

Tecnologia e banche: il vero confronto è tra modelli di business

La situazione attuale non rappresenta una sfida tra tecnologia e settore bancario, sarebbe probabilmente una semplificazione eccessiva. La vera distinzione non è tra settori ma tra modelli di business. Le società tecnologiche che generano elevati flussi di cassa e dispongono di bilanci solidi possono convivere con tassi più elevati. Le aziende che dipendono fortemente dal finanziamento esterno potrebbero invece essere più vulnerabili.

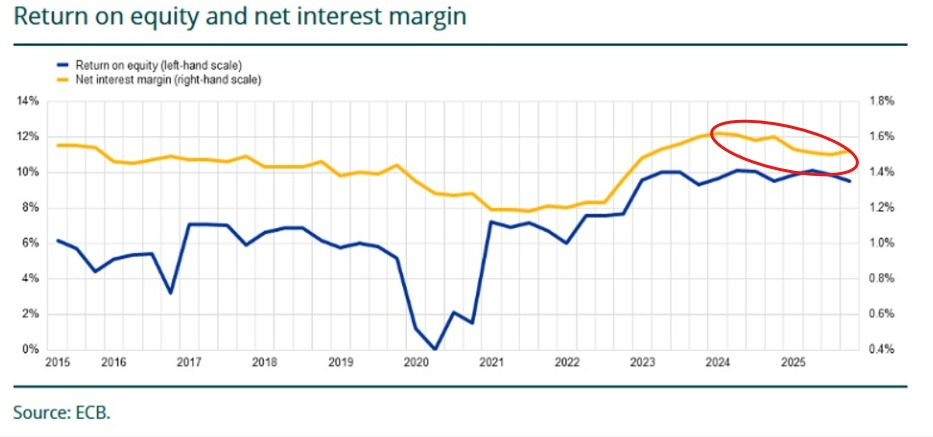

Lo stesso vale per le banche, con l'errore più comune che consiste nel pensare che tassi più alti significhino automaticamente utili bancari più elevati.

Grafico BCE su redditività delle banche (Return on Equity) e margine di interesse netto (Net Interest Margin) dal 2015 al 2025. Un cerchio rosso evidenzia il recente calo del margine d'interesse nel 2024-2025.

I risultati passati non sono indicativi di quelli futuri

Il margine di interesse è certamente una componente fondamentale dei ricavi, ma non è l'unica. Conta la domanda di credito, la qualità degli attivi, il livello delle insolvenze, la capacità di raccogliere depositi a costi competitivi e conta soprattutto la crescita economica.

Per questo motivo le ultime decisioni di BCE e Fed rappresentano un'opportunità ma anche una sfida per il settore bancario globale.

Conseguenze nei mercati se BCE e Fed manterranno tassi elevati più a lungo

Se i tassi d'interesse dovessero rimanere elevati più a lungo di quanto il mercato abbia immaginato negli ultimi anni, le implicazioni per gli investitori potrebbero essere profonde. Non si tratterebbe semplicemente di un cambiamento nel livello dei rendimenti obbligazionari, ma di una trasformazione più ampia del modo in cui il capitale viene allocato e valutato dai mercati finanziari.

Reddito fisso di qualità e obbligazioni investment grade

In questo contesto, il reddito fisso di qualità potrebbe tornare a svolgere un ruolo centrale all'interno dei portafogli. Dopo oltre un decennio in cui molte obbligazioni governative e investment grade offrivano rendimenti prossimi allo zero, oggi numerosi titoli di Stato e obbligazioni societarie di elevata qualità creditizia consentono di ottenere rendimenti reali positivi senza assumere livelli eccessivi di rischio. Secondo i dati pubblicati da BCE e Federal Reserve, i tassi ufficiali rimangono rispettivamente al 2,25% nell'Eurozona e al 3,50%-3,75% negli Stati Uniti, livelli che continuano a sostenere rendimenti obbligazionari sensibilmente superiori rispetto alla media osservata tra il 2015 e il 2021.

Aziende con elevata generazione di cassa e bassa leva finanziaria

Anche sul fronte azionario potrebbero emergere differenze sempre più marcate tra le diverse tipologie di aziende. In un mondo caratterizzato da denaro abbondante e costo del capitale molto basso, gli investitori tendevano a premiare soprattutto la crescita futura e quindi lo stile growth. Molte società potevano finanziare espansioni aggressive, acquisizioni o programmi di investimento facendo affidamento su condizioni di credito particolarmente favorevoli. Quando invece il costo del denaro aumenta, la capacità di generare cassa nel presente assume un valore molto più elevato.

Per questo motivo le società caratterizzate da elevati flussi di cassa operativi, bilanci solidi e livelli contenuti di indebitamento potrebbero risultare relativamente avvantaggiate. Aziende in grado di autofinanziare una parte significativa della propria crescita sono infatti meno esposte all'aumento del costo del credito e alla maggiore selettività delle banche. Al contrario, le imprese fortemente indebitate potrebbero trovarsi a dover rifinanziare il proprio debito a condizioni meno favorevoli, comprimendo margini e utili.

Settore bancario: opportunità e rischi nel nuovo ciclo monetario

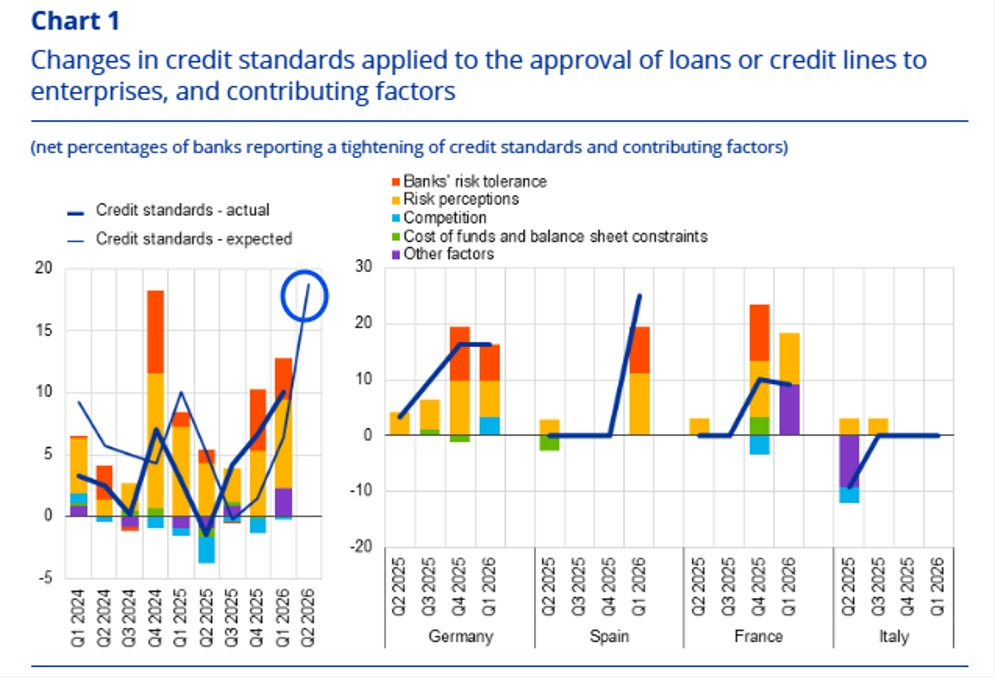

Anche il settore bancario potrebbe beneficiare di uno scenario di tassi strutturalmente più elevati, ma con importanti differenze geografiche e settoriali. In linea generale, tassi più alti tendono a sostenere il margine di interesse, ovvero la differenza tra quanto una banca incassa dai prestiti e quanto paga sulla raccolta. Tuttavia, questo vantaggio può manifestarsi pienamente soltanto se la domanda di credito continua a crescere e se la qualità degli attivi rimane soddisfacente. In economie caratterizzate da crescita debole o stagnante, l'effetto positivo dei margini potrebbe essere parzialmente compensato da una minore erogazione di prestiti e da un aumento delle insolvenze. Da questo punto di vista, le ultime rilevazioni che ci fornisce la BCE non sono molto rassicuranti

Percentuali nette di banche che segnalano un irrigidimento dei criteri di approvazione dei prestiti nell'Eurozona e nei quattro principali paesi. Il focus in blu evidenzia il picco atteso per il Q2 2026. Fonte: ECB Bank Lending Survey.

I risultati passati non sono indicativi di quelli futuri

Ma il tema probabilmente più importante riguarda il ritorno della selezione.

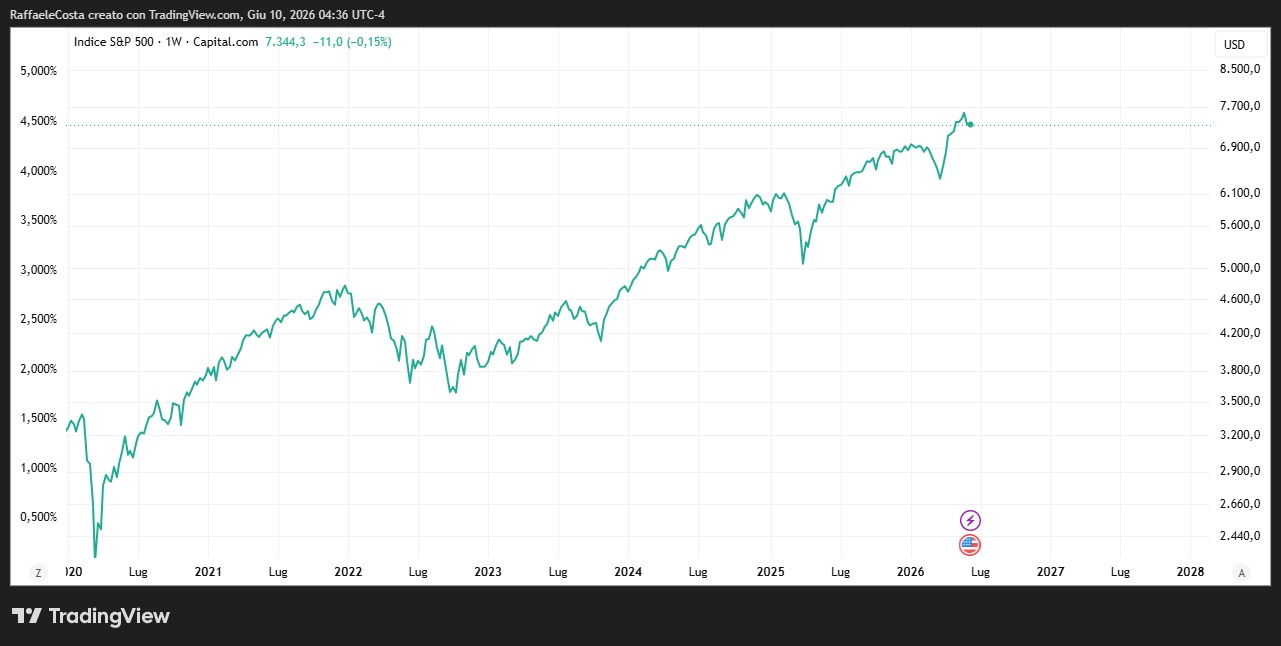

Grafico dell'indice S&P 500 dal 2020 al 2026. La curva mostra la crescita a lungo termine del mercato azionario statunitense favorita dalle politiche monetarie espansive.

I risultati passati non sono indicativi di quelli futuri

Perché la selezione dei titoli torna fondamentale

Negli anni successivi alla crisi finanziaria globale e, soprattutto, dopo la pandemia, la combinazione di tassi estremamente bassi e abbondante liquidità ha favorito un forte rialzo generalizzato degli asset finanziari. In molti casi, essere semplicemente esposti al mercato era sufficiente per ottenere risultati soddisfacenti.

Oggi il quadro potrebbe essere diverso. Secondo numerose analisi di mercato pubblicate da gestori globali come BlackRock, J.P. Morgan Asset Management e PIMCO, il ritorno di un costo del capitale più elevato tende storicamente ad ampliare le differenze tra aziende solide e aziende fragili, tra business con vantaggi competitivi duraturi e modelli di business più vulnerabili.

In altre parole, potremmo assistere a una progressiva riduzione dell'effetto "marea che solleva tutte le barche". Quando il denaro non è più gratuito, ogni decisione di investimento diventa più selettiva e ogni euro di capitale tende a essere indirizzato verso le imprese che offrono le migliori prospettive di crescita corretta per il rischio.

Per gli investitori, questo significa che nei prossimi anni la semplice esposizione passiva ai mercati potrebbe non essere sufficiente a replicare le performance osservate nell'ultimo straordinario decennio. La qualità dei bilanci, la generazione di cassa, la sostenibilità degli utili e la capacità di mantenere un vantaggio competitivo potrebbero tornare a essere fattori determinanti. In un mondo di tassi più elevati, il capitale torna ad avere un prezzo. E quando il capitale ha un prezzo, la selezione torna a contare.

Inflazione e tassi: i 5 indicatori da monitorare nei prossimi mesi

Per capire se le banche centrali stanno effettivamente vincendo o perdendo la battaglia contro l'inflazione non sarà sufficiente osservare le prossime riunioni della BCE o della Federal Reserve. Le decisioni sui tassi rappresentano infatti una conseguenza dell'evoluzione dell'economia, non la causa primaria dei cambiamenti che si manifestano nei mercati. Per questo motivo occorrerà concentrarsi su alcuni indicatori chiave capaci di guidarci circa le future mosse delle autorità monetarie.

Prezzi energetici e materie prime

Il primo indicatore è naturalmente l'andamento dei prezzi energetici. Negli ultimi anni petrolio, gas naturale ed energia elettrica hanno dimostrato di poter influenzare rapidamente l'inflazione complessiva sia in Europa sia negli Stati Uniti. Le recenti tensioni geopolitiche in Medio Oriente hanno contribuito a riaccendere i timori di nuovi shock energetici, spingendo la BCE a rivedere al rialzo le proprie stime sull'inflazione. Sebbene le banche centrali non possano controllare direttamente il prezzo del petrolio o del gas, questi fattori incidono sulla dinamica dei prezzi al consumo e possono modificare significativamente le aspettative degli operatori economici.

Aspettative di inflazione di famiglie e mercati

Il secondo elemento da monitorare riguarda le aspettative di inflazione. Per una banca centrale questo indicatore è spesso persino più importante dell'inflazione corrente. Se famiglie, imprese e investitori iniziano a credere che i prezzi continueranno a salire rapidamente negli anni futuri, tendono a modificare i propri comportamenti. I lavoratori potrebbero chiedere aumenti salariali più elevati, le aziende trasferire più facilmente gli aumenti dei costi ai consumatori e gli investitori richiedere premi al rischio maggiori. Questo meccanismo in definitiva potrebbe trasformare un fenomeno soltanto temporaneo in un'inflazione persistente. Per questo BCE e Fed monitorano costantemente indicatori come gli inflation swap, i break-even inflation dei titoli indicizzati e le indagini sulle aspettative di famiglie e imprese.

Credito bancario e condizioni finanziarie

Il terzo indicatore è rappresentato dalla crescita del credito bancario. Questo parametro è particolarmente importante perché misura la velocità con cui la liquidità continua a fluire nell'economia reale. Se famiglie e imprese continuano a prendere in prestito e a investire nonostante tassi elevati, la domanda aggregata può rimanere sufficientemente forte da sostenere l'inflazione. Questo è particolarmente vero per gli USA dove i consumi rappresentano circa i due terzi del PIL. Al contrario, un rallentamento marcato del credito tende a raffreddare consumi e investimenti, contribuendo a ridurre le pressioni sui prezzi. Nell'Eurozona la dinamica dei prestiti è stata uno degli elementi che ha favorito il processo di disinflazione osservato tra il 2024 e il 2025, ma un'eventuale ripresa della domanda di credito potrebbe ovviamente modificare nuovamente il quadro.

Mercato del lavoro e crescita dei salari

Il quarto indicatore è l'evoluzione dei salari. Storicamente esiste una relazione stretta tra mercato del lavoro e inflazione di lungo periodo. Se le retribuzioni crescono più rapidamente della produttività, le imprese tendono a trasferire parte dei maggiori costi sui prezzi finali. Negli Stati Uniti questo tema è particolarmente rilevante perché il mercato del lavoro continua a mostrare una notevole resilienza nonostante anni di politica monetaria restrittiva. Una crescita salariale sostenuta contribuisce a mantenere elevata la capacità di spesa delle famiglie e rappresenta uno dei motivi per cui la Federal Reserve continua a osservare con cautela il rischio di una persistenza dell'inflazione nei servizi.

Curva dei rendimenti e segnali dai Treasury USA

Infine, sarà fondamentale osservare la curva dei rendimenti, probabilmente il miglior indicatore sintetico delle aspettative macroeconomiche degli investitori.

Grafico dello spread tra i rendimenti dei Treasury USA a 10 anni e a 2 anni (T10Y2Y) dal 2022 al 2026. La curva mostra la storica inversione della curva dei rendimenti sotto la linea dello zero e la recente normalizzazione (de-inversione) avvenuta a metà 2026.

I risultati passati non sono indicativi di quelli futuri

La differenza tra i rendimenti a breve e a lungo termine incorpora infatti informazioni sulle attese di crescita, inflazione e politica monetaria. Una curva che tende a irripidirsi può indicare aspettative di crescita e inflazione più elevate, mentre una curva invertita è spesso associata a timori di rallentamento economico o recessione. Negli Stati Uniti la curva dei Treasury ha anticipato numerosi cambiamenti economici nel corso degli ultimi decenni, motivo per cui continua a essere osservata con estrema attenzione da investitori istituzionali, banche centrali e gestori di fondi.

In definitiva, più che le prossime decisioni sui tassi saranno questi indicatori a determinare la direzione dei mercati nei prossimi trimestri. Le riunioni di BCE e Fed continueranno certamente a catalizzare l'attenzione degli operatori, ma il vero campo di battaglia sarà rappresentato dall'evoluzione di energia, aspettative inflazionistiche, credito, salari e curva dei rendimenti. È dall'interazione di queste variabili che si potranno ricavare indicazioni utili per rispondere alla domanda più importante, cioè se stiamo assistendo a una semplice fase di riaccelerazione temporanea dell'inflazione oppure all'inizio di un nuovo regime economico caratterizzato da prezzi e tassi d'interesse strutturalmente più elevati rispetto al decennio precedente.

Cosa insegnano davvero le ultime riunioni di BCE e Federal Reserve

L'errore più grande che un investitore possa commettere oggi è, probabilmente, quello di concentrarsi esclusivamente sul livello dei tassi. Le riunioni di giugno hanno mostrato che il tema centrale non è il costo del denaro in sé ma l'incertezza.

La BCE ha riconosciuto che il rischio inflazione è tornato a salire proprio mentre la crescita rallenta e la Fed ha riconosciuto che il percorso verso il 2% potrebbe essere molto più lungo del previsto, senza trascurare il fatto che il dibattito interno è tornato a contemplare persino ulteriori rialzi come riportato da Reuters.

Per anni si è potuto contare su una narrativa relativamente semplice fatta di inflazione in calo, tassi in discesa e conseguente liquidità abbondante. Oggi questa costruzione appare meno solida e pur non essendo necessariamente all'inizio di una nuova fase restrittiva siamo però, probabilmente, entrati in un contesto in cui il rischio di inflazione è tornato a essere una variabile strategica.

Questo, più delle singole decisioni di BCE e Fed, rappresenta probabilmente il messaggio che i mercati dovrebbero portarsi a casa dalle ultime riunioni delle due principali banche centrali del mondo.

FAQ

Perché la BCE ha aumentato i tassi a giugno 2026?

La BCE ha aumentato i tassi di 25 punti base portando il tasso sui depositi al 2,25% a causa del riemergere di pressioni inflazionistiche, alimentate soprattutto dall'aumento dei prezzi energetici e dalle tensioni geopolitiche in Medio Oriente. Contestualmente ha rivisto al rialzo le proprie stime sull'inflazione per il 2026 e il 2027.

Perché la Federal Reserve non ha tagliato i tassi?

La Federal Reserve ha mantenuto invariati i tassi tra il 3,50% e il 3,75% perché l'inflazione americana continua a rimanere superiore all'obiettivo del 2% e il mercato del lavoro statunitense mostra ancora una notevole solidità. Le nuove proiezioni della Fed indicano inoltre un'inflazione più elevata rispetto alle stime precedenti.

Qual è la differenza tra la situazione economica dell'Eurozona e quella degli Stati Uniti?

L'Eurozona deve affrontare contemporaneamente una crescita debole e un ritorno delle pressioni inflazionistiche, mentre gli Stati Uniti continuano a registrare una crescita economica relativamente robusta ma con un'inflazione ancora persistente. Per questo BCE e Fed stanno adottando strategie diverse.

I tassi di interesse torneranno presto vicino allo zero?

Al momento questo scenario appare meno probabile rispetto a quanto ipotizzato dai mercati nei mesi scorsi. Le banche centrali stanno infatti segnalando che il rischio inflazionistico rimane elevato e che il costo del denaro potrebbe restare più alto rispetto alla media osservata nel periodo 2010-2021.

Quali settori potrebbero beneficiare di tassi più elevati?

In un contesto di tassi più alti potrebbero risultare favoriti il reddito fisso di qualità, le aziende con forte generazione di cassa e basso indebitamento e alcune banche operanti in economie caratterizzate da una crescita sostenuta del credito. Potrebbe inoltre tornare centrale la selezione dei titoli rispetto all'investimento indiscriminato sull'intero mercato.

Quali indicatori monitorare per capire l'evoluzione dell'inflazione?

Gli investitori dovrebbero osservare in particolare i prezzi energetici, le aspettative di inflazione, la crescita del credito bancario, l'andamento dei salari e la curva dei rendimenti obbligazionari. Questi indicatori possono fornire segnali anticipati sulle future decisioni di BCE e Fed.

Come reagiscono i mercati a una possibile inflazione persistente?

Quando gli investitori iniziano a prevedere un'inflazione più elevata e tassi più alti per un periodo prolungato, tendono a rivalutare il prezzo delle obbligazioni, delle azioni e del rischio finanziario. In questi contesti le società più solide dal punto di vista finanziario tendono generalmente a essere premiate rispetto a quelle più indebitate.

Perché la curva dei rendimenti è così importante?

La curva dei rendimenti rappresenta una sintesi delle aspettative degli investitori su crescita economica, inflazione e politica monetaria. Per questo motivo viene considerata uno degli indicatori più affidabili per interpretare le prospettive future dell'economia e dei mercati finanziari.

Link articoli sito capital.com

Politica monetaria

- Treasury USA al 4,5%: fine del TINA e ritorno delle obbligazioni contro l’azionario USA

- Riunioni Fed e BCE giugno 2026: perché i tassi potrebbero restare alti più a lungo

- Borse USA ai massimi 2026: perché S&P 500 sale tra Fed, inflazione e rischio private credit

- Mercato del lavoro USA debole e petrolio in rialzo: la nuova trappola per la Fed

- Fed in modalità dovish: i mercati globali si preparano al cambiamento

- Come investire con la FED che taglia i tassi. Guida alle opportunità e ai rischi

- La FED è pronta a tagliare i tassi: come stanno reagendo i metalli preziosi?

Fonti:

- BCE: certezza nell'incertezza

- La Bce aumenta i tassi, per la prima volta dal 2023

- L’aumento dei tassi della BCE potrebbe costringere la Fed ad agire

- BCE, tassi su e nessun impegno sul futuro. I gestori: possibili altri ritocchi

- La BCE aumenta i tassi di interesse e rivede al rialzo le previsioni sull'inflazione

- Inflazione nell’eurozona in aumento, atteso il rialzo dei tassi da parte della BCE

FED

- El-Erian: “Inflazione ancora calda, ma la Fed non ha motivi né per tagliare né per alzare i tassi

- Fed, sempre più probabile un aumento dei tassi entro fine anno

- Kevin Warsh assume la presidenza della Fed: cosa cambia per tassi, bilancio e mercati

- Goldman Sachs: La Fed manterrà i tassi di interesse congelati fino alla fine del 2026.

- Cosa succede se la BCE alza i tassi e cosa cambia per gli investitori

- Fed, il debutto di Warsh tra inflazione e Trump

- Si allontana il rialzo dei tassi Fed. Perché i dati macro Usa fanno pensare a un rallentamento dell’inflazione

- La scommessa sulla duration

- Riflessione della settimana

POST FOMC

- La Federal Reserve lascia i tassi d’interesse al 3,50-3,75% in linea con le stime

- La Fed lascia i tassi invariati, ma rivede al rialzo l’inflazione

- June Fed Decision Delivered: Rates Held Unchanged but Dot Plot Significantly Raised, 9 Back Continued Rate Hikes in 2026.

- Warsh kicks off Fed chief era with sweeping review as rates remain unchanged

- Warsh, le due sorprese al suo debutto alla Fed: la rottura che ha in mente e cosa hanno capito i mercati