Wat is de Average True Range (ATR) handelsstrategie?

De Average True Range, kortweg ATR, is een instrument dat gebruikt wordt om de volatiliteit op de markten te meten.In deze gids leest wat dit instrument precies doet en hoe u het kunt opnemen in uw strategieën.

Wat is the Average True Range (ATR) indicator?

Average True Range (ATR) is een indicator dat de volatiliteit van een effect meet over een bepaalde periode, meestal 14 dagen.

De ATR wordt berekend als het gemiddelde van het waargenomen prijsbereik tijdens deze periode.Het is dan ook een afspiegeling van de volatiliteit, geen richtingsindicator.Een hogere ATR duidt op meer volatiliteit, en omgekeerd.

Hoofdpunten

-

De Average True Range is specifiek ontworpen om de volatiliteit van een bepaalde markt te meten.

-

Handelaren kunnen de ATR gebruiken om hun stop-loss *take-profit orders te bepalen en kan gecombineerd worden met diverse andere technische indicatoren en handelsstrategieën.

-

De Average True Range biedt geen voorspellingen voor de toekomst, dus handelaren zullen nog steeds hun eigen onderzoek moeten doen.

*Stop-losses zijn mogelijk niet gegarandeerd.

De Average True Range indicator verklaard

De ATR werd in 1978 ontwikkeld door technisch analist J. Welles Wilder, Jr. en gepubliceerd in zijn boek “New Concepts In Technical Trading Systems”.

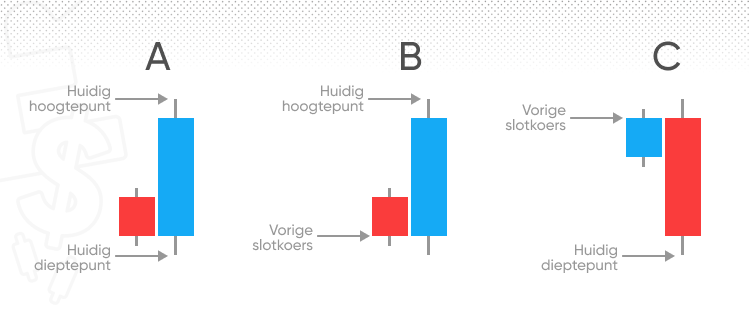

Wie de Average True Range wil berekenen, moet de volgende drie componenten in acht nemen:

-

Het verschil tussen het huidige hoogtepunt en de vorige slotkoers

-

Het verschil tussen het huidige dieptepunt en de vorige slotkoers

-

Het verschil tussen het huidige hoogtepunt en het huidige dieptepunt

Nadat u deze cijfers hebt berekend, kiest u het hoogste.Dit is de True Range, of TR.

(In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten)

(In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten)

Zodra u de True Range hebt gevonden, bepaalt u het aantal tijdsperioden.Dit kunnen uren, dagen, weken, maanden of zelfs jaren zijn.Wilder stelt in zijn boek 14 tijdsperioden voor.Dit is het meest gebruikte aantal, hoewel handelaren er desgewenst meer of minder kunnen gebruiken.

Vervolgens berekent u de True Range van deze tijdsperioden (bijvoorbeeld 14 perioden) en bepaalt u het gemiddelde daarvan.Het resultaat is de Average True Range en toont de gemiddelde koersbeweging voor de gekozen tijdsperiode.

ATR-formule

De ATR kan ook worden berekend aan de hand van de volgende formule:

ATR = (Vorige ATR * (n - 1) + TR) / n]

Waarbij

n = aantal tijdsperioden

TR = True Range

Voorbeeld van handelen met de Average True Range

Laten we nu kort een praktijkvoorbeeld bekijken van de Average True Range.De indicator is beschikbaar op de meeste handelsplatformen en wordt doorgaans afgebeeld in een afzonderlijk paneel onder de koersgrafiek.

(In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten)

(In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten)

Zoals u aan de afbeelding kunt zien, is de ATR geen afspiegeling van de koers.Het laat echter wel zien wanneer de koers het meest volatiel was.Als we naar de grafiek kijken, kunnen we inderdaad zien dat, toen het actief zijn hoogste koers bereikte, de volatiliteit in het midden lag.

Merk op dat de Average True Range als een absolute waarde wordt aangegeven, en niet als een percentage.Dit betekent dat een actief dat ongeveer $1.000 waard is, een hogere ATR zal hebben dan een actief dat ongeveer $10 waard is.

Hierdoor is het mogelijk dat het eerste actief met een stijging van $100 een meer opmerkelijke verschuiving in de ATR vertoont dan het tweede actief met een stijging van $5, ondanks het feit dat het eerste actief met 10% stijgt en het tweede met 50%.Handelaren moeten zich hiervan bewust zijn en mogen niet uitsluitend vertrouwen op de ATR.

ATR-handelsstrategie: Hoe gebruikt u de ATR bij het handelen?

De Average True Range is een instrument dat handelaren kan helpen om een unieke handelsstrategie te ontwikkelen.

-

Daytrading: De ATR-indicator wordt vaak gebruikt door daytraders.De ATR wordt hierbij bepaald op basis van korte tijdsperioden, en wordt daarna bij de slotkoers gevoegd.

-

Range trading strategie: De ATR is ook geschikt om een range trading strategie uit te werken.Aangezien er bij deze strategie eerst een range moet worden bepaald, kan de ATR helpen om te weten te komen in welke range er gehandeld moet worden.

-

Breakout strategie: De ATR-indicator kan ook gecombineerd worden met een breakout strategie.Hierbij gebruikt de handelaar de indicator om te zien wanneer een bepaald actief uit een laag volatiliteitsniveau breekt. Dit gaat namelijk vaak vooraf aan een sterke prijsbeweging.

-

Momentum trading: De Average True Range is een nuttige indicator voor momentum trading.De ATR stijgt gewoonlijk wanneer de prijs van een bepaald actief waarschijnlijk sneller zal stijgen dan voorheen, wat tot een momentum kan leiden - hetzij bullish of bearish.

Hoe gebruik ik de ATR om een stop-loss en take-profit in te stellen?

De ATR-indicator wordt vaak gebruikt om stop-loss orders te bepalen.Stop-losses zijn marktorders waarmee een verlieslatende positie op een vooraf bepaalde prijs wordt verlaten.Merk op dat gewone stop-losses u niet beschermen tegen slippage - gegarandeerde stop-losses bieden in dit geval meer bescherming, maar hiervoor worden wel kosten in rekening gebracht.

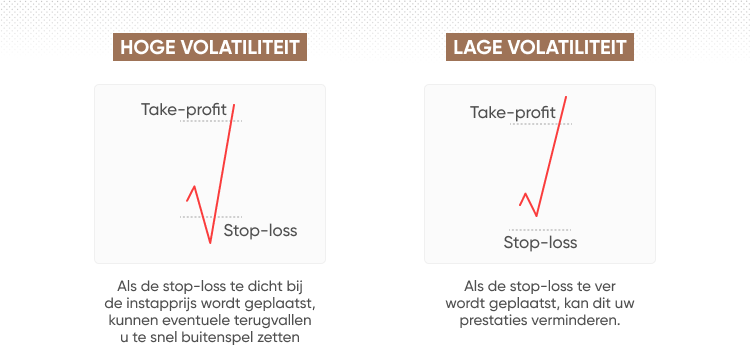

Als de ATR hoog is, moeten handelaren zich mogelijk voorbereiden op grotere volatiliteit en sterkere koersschommelingen.Omdat ze sterke schommelingen kunnen verwachten, is het mogelijk dat ze hun stop-losses verrruimen.

Als de ATR echter een lagere volatiliteit aangeeft, kunnen handelaren hun stop-loss dichter plaatsen, aangezien er niet zo'n grote kans is op een snel herstel.

De ATR kan op dezelfde manier worden ingezet om take-profit orders te plaatsen. Dit zijn marktorders waarbij een winstgevende positie wordt gesloten tegen een vooraf bepaalde prijs.Bij hoge volatiliteit kunnen handelaren de take-profit niveaus hoger zetten, aangezien de markt misschien zal blijven stijgen. Bij lage volatiliteit kunnen ze overwegen om de take-profit niveaus lager te zetten, aangezien de markt misschien niet zo sterk zal blijven stijgen.

(In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten)

(In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten)

Uw positiegrootte bepalen op basis van de ATR

De ATR kan ook worden gebruikt om de grootte van uw posities te bepalen. Hierbij wordt de ATR gebruikt om te bepalen welke activa in de portefeuille van een handelaar het meest volatiel zijn. Vervolgens wordt de grootte van de posities hierop afgestemd.

Het is hierbij de bedoeling om de Average True Range te berekenen voor alle activa in de portefeuille van een handelaar.Als een bepaald actief zeer volatiel is, dan kan de handelaar het beste kleinere posities innemen, omdat de activa met grotere schommelingen meer kansen op verlies inhouden.

Handelaren passen vaak dezelfde formule toe om de grootte van hun posities te berekenen. Ze berekenen de grootte van hun posities op basis van het bedrag dat ze bereid zijn om te riskeren.

De grootte van de positie wordt bepaald aan de hand van een formule.Dit is het percentage van de rekening die de handelaar bereid is om te riskeren, gedeeld door de Average True Range.

De formule luidt als volgt:

A/B,

waarbij

A = het percentage van de rekening dat de handelaar bereid is om te riskeren en

B = de ATR.

De Average True Range en andere indicatoren

De Average True Range kan gecombineerd worden met andere indicatoren.Zo gebruikt men samen met de ATR bijvoorbeeld vaak de diverse stochastische indicatoren om het algehele momentum van de koers te meten.Stochastische indicatoren hebben namelijk vaak de neiging om valse signalen te geven in markten die niet tussen twee specifieke prijspunten zweven. De ATR neutraliseert deze neiging.Bovendien biedt het vermogen van stochastische indicatoren om aan te geven wanneer een bepaald actief ofwel overgekocht of oververkocht is, meer duidelijkheid over de bewegingen van de Average True Range.

Ook de Parabolic SAR, een instrument dat ontworpen werd om de koersbewegingen weer te geven en instap- en uitstappunten te bepalen, werd ontwikkeld door Wilder en kan gebruikt worden in combinatie met de ATR.De Parabolic SAR geeft namelijk aan in welke richting de markt beweegt, wat in combinatie met de manier waarop de ATR de algehele marktvolatiliteit aanwijst, meer duidelijkheid kan scheppen in de signalen die beide indicatoren geven.

Aangezien de ATR vaak door handelaren wordt gebruikt om een uitstapniveau te bepalen, wordt een indicator als de Moving Average Convergence/Divergence (MACD) vaak gebruikt om instapniveaus en veranderingen in het momentum aan te geven.Hij kan ook worden gecombineerd met andere volatiliteitsindicatoren, zoals de Bollinger Bands® (BB), om omkeringen in de koers te identificeren.

Conclusie

De Average True Range is een indicator die de algehele volatiliteit van een bepaalde markt meet.

De ATR wordt berekend door de waargenomen prijsbereiken voor een bepaalde reeks tijdsperioden te zoeken, meestal de meest recente 14.De ATR wordt toegepast in diverse handelsstrategieën, waaronder day trading, range trading, momentum trading, breakout trading en nog veel meer.

De indicator helpt handelaren om te bepalen wanneer en waar ze hun stop-loss en take-profit orders moeten instellen.De ATR kan gecombineerd worden met andere indicatoren, zoals stochastische indicatoren, de Parabolic SAR, de MACD en de Bollinger Bands®.

Wat hij echter niet kan, is de toekomst voorspellen.Daarom moeten handelaren steeds hun eigen onderzoek doen, onthouden dat de markten zich tegen hen kunnen keren, en mogen ze nooit handelen met geld dat ze niet kunnen missen.

Veelgestelde vragen

Hoe werkt de Average True Range?

De Average True Range is gebaseerd op het waargenomen prijsbereik - het grootste verschil tussen het huidige hoogtepunt en de vorige slotkoers, het huidige hoogtepunt en het huidige dieptepunt, en het huidige dieptepunt en de vorige slotkoers voor een bepaalde reeks tijdsperioden, deze bij elkaar op te tellen en vervolgens te delen door het aantal tijdsperioden.De ATR meet de volatiliteit.

Hoe leest u de Average True Range?

De Average True Range wordt weergegeven door een lijn op een grafiek, meestal in een afzonderlijk paneel onder de koersgrafiek. De hoogste waarden staan voor hoge volatiliteit en de laagste waarden voor lage volatiliteit.

Hoe gebruik ik de ATR om stop-loss en take-profit niveaus in te stellen?

Aangezien de ATR aangeeft hoe volatiel een bepaalde markt is, kan hij gebruikt worden om stop-loss en take-profit niveaus in te stellen.Zo kan een handelaar zijn stop-loss en take-profit niveaus verruimen als de ATR een hoge volatiliteit aangeeft of ze juist inperken als de ATR een lage volatiliteit aangeeft.

Welke populaire handelsstrategieën maken gebruik van de ATR?

De Average True Range is geschikt voor verschillende handelsstrategieën, zoals bijvoorbeeld daytrading, breakout trading, momentum trading en meer.