Cryptocurrencies

Wij berekenen de prijzen van cryptocurrencies op basis van de verkoop- en aankoopprijzen van verschillende gerenommeerde cryptocurrency-beurzen. Vervolgens voegen we deze prijzen samen tot een gemiddelde prijs, die we vervolgens gebruiken om onze eigen spread te berekenen. Dit resulteert in een veel stabielere spread op verschillende tijdstippen van de dag.

Voorbeeld

Laten we eens kijken hoe we de prijs van Bitcoin (BTC) bepalen op een willekeurig tijdstip.

We baseren ons op de huidige prijzen van drie beurzen: $99.500/$99.700, $99.550/$99.750 en $99.520/$99.720. Vervolgens berekenen we de gemiddelde prijzen en voegen we deze samen tot een prijs van $99.623.

Op deze prijs passen we een spread van $ 200* toe om de prijs van Capital.com te berekenen: $99.523/$99.723.

Aandelen

Voor de prijsbepaling van onze aandelen gebruiken we de onderliggende beursprijzen van elk aandeel en brengen daar vervolgens een opslag op in rekening. Dit betekent dat u handelt tegen de ‘werkelijke’ prijzen van de onderliggende markt, waarbij slechts een kleine toeslag voor onze kosten wordt opgeteld. Dit betekent ook dat onze prijs de schommelingen in de spread van de onderliggende markt weerspiegelt als gevolg van veranderingen in de liquiditeit.

Voorbeeld

- Stel dat één fysiek aandeel op de onderliggende markt een verkoopprijs heeft van $ 99,95 en een aankoopprijs van $ 100,05.

- Wanneer u het aandeel bij ons verhandelt als een derivaat (bijvoorbeeld een CFD), brengen wij een vaste toeslag van $ 0,05 aan beide kanten in rekening, waardoor onze verkoopprijs $99,90 en onze aankoopprijs $100,10bedraagt. Dit betekent dat onze spread 0,2bedraagt.

- Als de onderliggende markt zich uitbreidt naar 99,80/100,20, dan zorgt onze vaste toeslag van 0,05 ervoor dat onze prijs 99,75/100,25bedraagt. Dit betekent dat onze spread nu 0,5bedraagt.

Forex en spot metalen

In tegenstelling tot de rest van ons aanbod worden spot forex en metalen niet verhandeld op een gecentraliseerde beurs in de onderliggende markt. Dit betekent dat er geen centraal referentiepunt bestaat waaruit de brokers hun prijs kunnen afleiden, en daarom worden de prijzen doorgaans berekend aan de hand van een reeks OTC-tegenpartijen (over-the-counter). Dit kunnen zowel investeringsbanken als andere brokers zijn.

Deze prijzen zijn onderhevig aan variabele spreads, die afhankelijk zijn van de marktomstandigheden. Bij Capital.com voegen wij deze samen en brengen daar vervolgens een kleine extra spread (onze transactiekosten) bij in rekening, afhankelijk van de markt.

Voorbeeld

- We kijken even naar de manier waarop we EUR/USD berekenen op een willekeurig moment.

- We voegen de prijzen van drie tegenpartijen bij elkaar: 1,12345/1,12355, 1,12350/1,12360 en 1,12348/1,12358 - en bereiken een gecombineerde prijs van 1,12348/1,12358.

- We passen op deze prijs een spread van (EG) 0,00006 toe om de prijs van Capital.com te berekenen: 1,12345/1,12361.

Indexen

Onze contante indexprijzen worden afgeleid van de middenprijs van onze prijsleveranciers, waarbij de spread wordt afgetrokken of opgeteld.

We stellen de spreads van onze indexen vast op basis van verschillende momenten gedurende de dag, meestal om veranderingen in de onderliggende liquiditeit van de markt weer te geven. Onze spread is doorgaans het grootst wanneer de onderliggende futuresmarkt gesloten is en het kleinst tijdens de belangrijkste handelssessie.

Aangezien contante indexen verhandelbaar zijn op de onderliggende markt, zullen veel aanbieders, waaronder wijzelf, hun koers berekenen op basis van de futureskoers, gecorrigeerd voor de reële waarde, die bestaat uit de verwachte dividenden van de samenstellende aandelen en de relevante marktrente.

De reële waarde geeft weer wat de index zou moeten waard zijn in een perfecte markt zonder arbitragemogelijkheden.

Grondstoffen en de VIX-index

U kunt bij ons handelen in zowel spotprijzen van grondstoffen (ook wel ‘onbepaalde grondstoffen’ genoemd) als grondstoffenfutures.

Hoe bepalen wij de prijzen van grondstoffenfuturesmarkten?

Wij bepalen de prijzen van onze grondstoffenfutures door onze spread op te tellen bij de onderliggende marktprijs. De spread is al inbegrepen in de prijs waartegen u handelt.

De spreads kunnen variëren. Raadpleeg de app of het webplatform voor de meest recente cijfers per markt.

De beurzen waar wij onze grondstoffenfuturesprijzen op baseren zijn:

- Brent-olie: ICE Futures Europe

- Koolstofemissies: ICE Futures Europe

- Ruwe olie: New York Mercantile Exchange (NYMEX)

- Cacao VS: ICE Futures US

- Aardgas: New York Mercantile Exchange (NYMEX)

Alle contracten vervallen op vooraf bepaalde data in de toekomst en worden contant afgewikkeld, zodat u nooit de fysieke grondstof in bezit hoeft te nemen.

Hoe bepalen wij de spotprijzen op grondstoffenmarkten?

Wij bepalen de spotprijzen voor onze grondstoffenmarkten aan de hand van de twee dichtstbijzijnde futurescontracten voor een grondstof, aangezien deze doorgaans het meest worden verhandeld.

Na verloop van tijd verschuift onze ongedateerde prijs geleidelijk van de prijs van het dichtstbijzijnde contract naar het volgende contract, om de behoefte aan een vervaldatum (ook wel rolloverdatum genoemd) te vermijden.

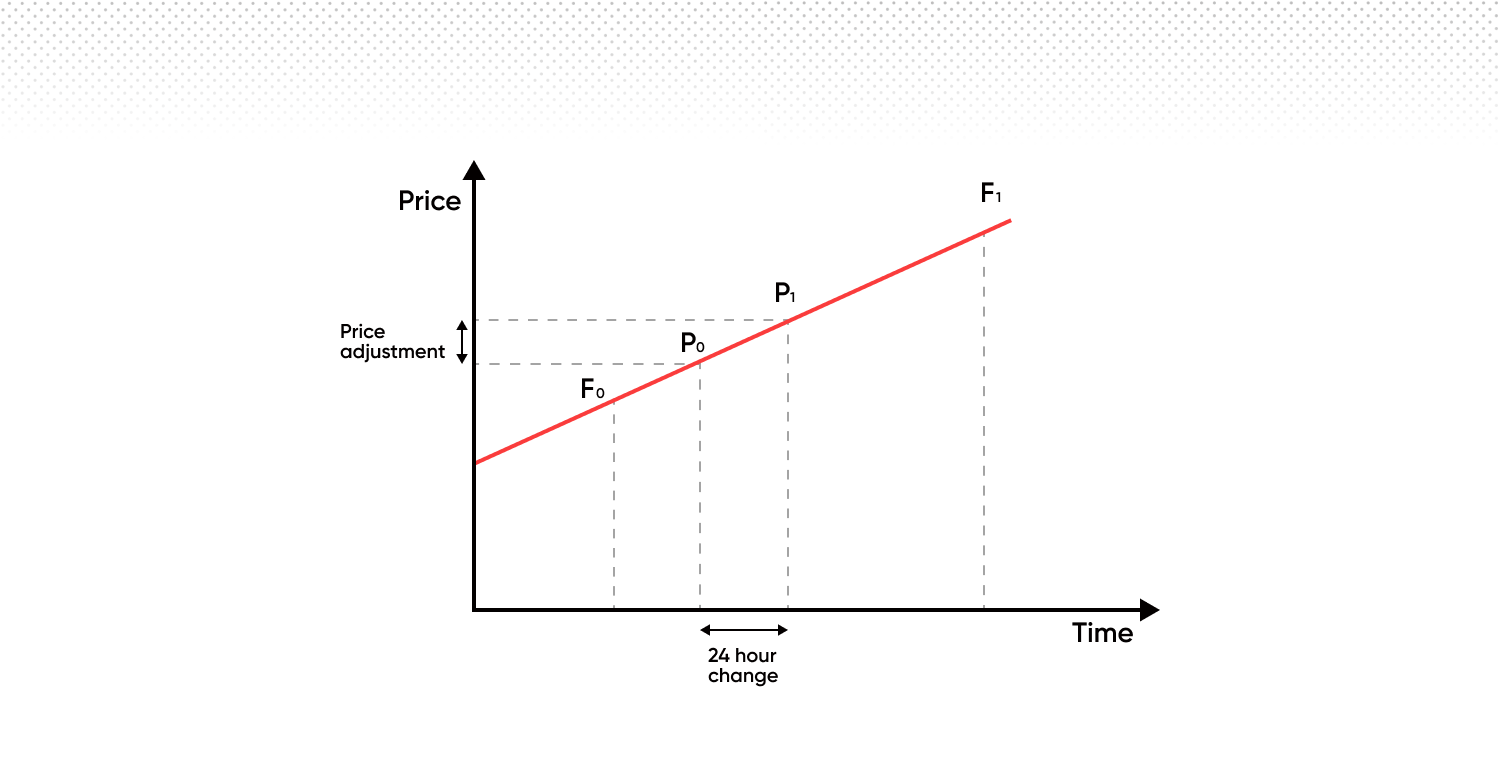

In ons systeem wordt

- het ‘nabije maandcontract' (het contract dat het eerste afloopt) aangeduid met 'A'.

- Het 'verre maandcontract' (het contract dat als tweede afloopt) wordt aangeduid met ‘B’.

- Onze prijs (P0 en P1 in het onderstaande diagram) verschuift tussen deze twee vervaldata geleidelijk van de prijs van ‘A’ naar de prijs van ‘B’.

- De prijs van ‘B’ kan hoger of lager zijn dan de prijs van ‘A’, hoewel deze in het onderstaande voorbeeld hoger is.

Wanneer het nabije maandcontract ‘A’ verloopt, schakelen we over naar de volgende set contracten. Dit betekent dat ‘B’ het nieuwe ‘A’ wordt en dat het contract dat afloopt nadat het nieuwe ‘A’ het nieuwe ‘B’ wordt. Dit proces wordt steeds voortgezet, zodat er altijd een naadloze overgang is van het ene contract naar het volgende.

Dit betekent dat bij de overgang onze prijzen volledig gebaseerd zullen zijn op het nabije maandcontract, waarna ze lineair zullen evolueren naar het verre maandcontract.

Wanneer u posities 's nachts aanhoudt, geldt het volgende:

Administratiekosten (overnightkosten)

Dit is een vast tarief van 0,01096% dat dagelijks in rekening wordt gebracht voor het 's nachts aanhouden van een open positie.

Dagelijkse premieaanpassing

De dagelijkse premieaanpassing die wordt toegepast op spotposities in grondstoffen is geen vergoeding of toeslag en staat los van de administratiekosten. Het is een prijsaanpassing die de dagelijkse prijsbeweging weerspiegelt van het futurescontract met de kortste looptijd ('A’) naar het volgende contract (‘B’).

Deze aanpassing zorgt ervoor dat de prijs van spotgrondstoffeninstrumenten in de loop van de tijd consistent blijft door veranderingen in de onderliggende futurescurve te weerspiegelen, en heeft over het algemeen geen invloed op uw winst- en verliesrekening.

Afhankelijk van de richting van uw positie kan deze aanpassing resulteren in een bijschrijving of een afschrijving op uw rekening.

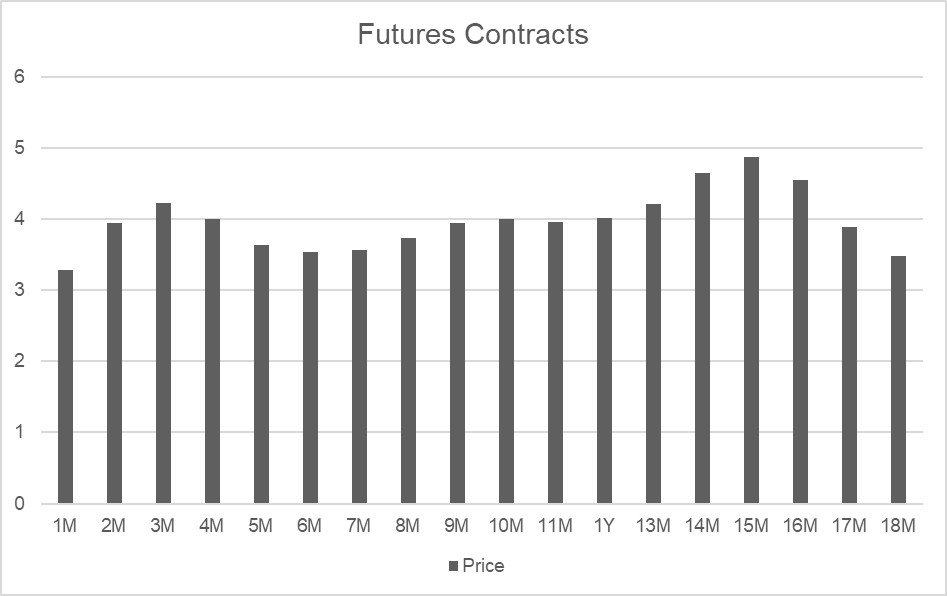

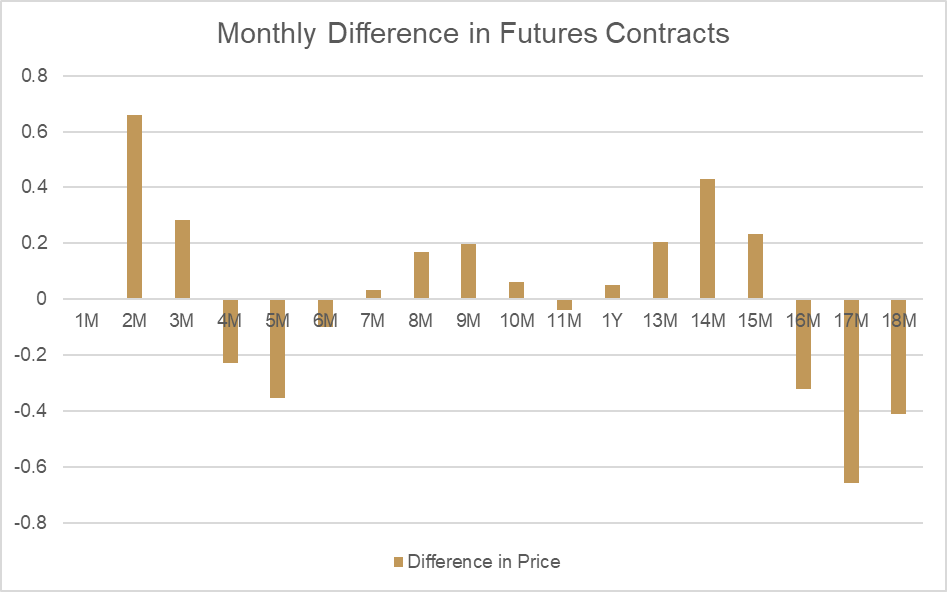

Hierna volgt een voorbeeld met reële prijzen voor aardgas, een grondstof met verschillende prijzen voor contracten die elke maand in de toekomst aflopen. In de tweede grafiek ziet u een relatieve verandering in de waarde van elk maandelijks contract. Deze veranderingen zijn het gevolg van de seizoensgebonden vraag en aanbod, niet van de marktverwachtingen voor de toekomstige prijzen. Met andere woorden, aardgas is in de winter doorgaans duurder dan in de zomer.

Als we maand 2 en maand 3 vergelijken, zien we een aanzienlijk verschil in de prijzen (ook wel ‘reële waarde’ genoemd):

| Vervaldatum | Periode | Prijs |

|---|---|---|

| 30 dagen | 2M | 3,938 |

| 64 dagen | 3M | 4,221 |

| Verschil | 0,283 |

Als we kijken naar de manier waarop deze prijs per dag tussen deze twee punten verandert, kunnen we de reële waardeaanpassing berekenen die zou worden toegepast als een dagelijkse premieaanpassing. Aangezien maand 2 lager is dan maand 3, zal de waarderingsprijs van de spotgrondstof natuurlijk elke dag stijgen in overeenstemming met de verandering in de reële waarde.

Om dit effect op de open posities te compenseren, wordt een gelijkwaardige aanpassing afgetrokken van rekeningen met longposities. Voor shortposities wordt hetzelfde bedrag bijgeschreven. Het uiteindelijke effect van de reëlewaardeaanpassing op zowel de waarderingsprijs als het rekeningsaldo is nul.

| Aantal dagen | Verandering per dag |

|---|---|

| 34 | 0,00832 |

| Long-resultaat | Bedrag |

|---|---|

| Winst/verlies | 0,00832 |

| Aanpassing | -0,00832 |

| Netto-effect |

| Short-resultaat | Bedrag |

|---|---|

| Winst/verlies | -0,00832 |

| Aanpassing | 0,00832 |

| Netto-effect |

De dagelijkse premieaanpassing wordt toegepast om de veranderingen in de reële waarde weer te geven, en wij passen de bijgewerkte reële waarde elke dag vlak voor sluitingstijd toe voor elke grondstof. U ziet het effect van de nieuwe reële waarde die op een spotgrondstof wordt toegepast meteen in de grafieken op het platform, zoals weergegeven in het onderstaande voorbeeld.

De dagelijkse premieaanpassing is geen kost of vergoeding, maar een aanpassing die ervoor zorgt dat uw winst- en verliesrekening niet wordt beïnvloed door dagelijkse veranderingen in de reële waarde van spotposities in grondstoffen.